- Выбор системы учета затрат для целей антикризисного управления

Содержание

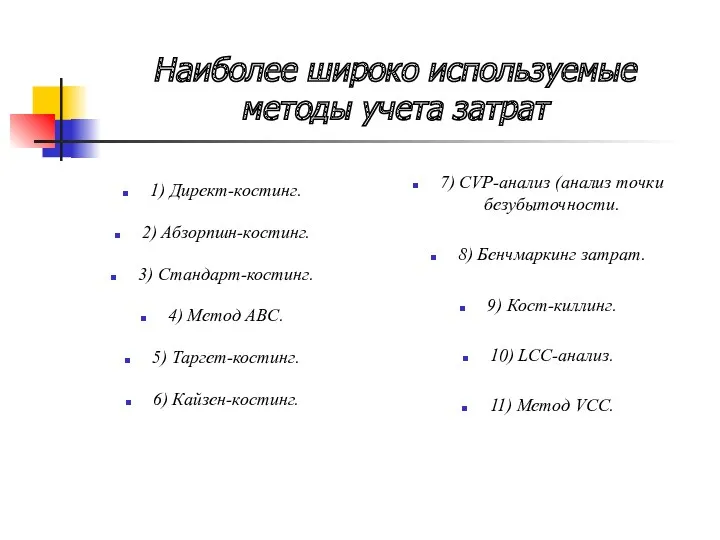

- 2. Наиболее широко используемые методы учета затрат 1) Директ-костинг. 2) Абзорпшн-костинг. 3) Стандарт-костинг. 4) Метод ABC. 5)

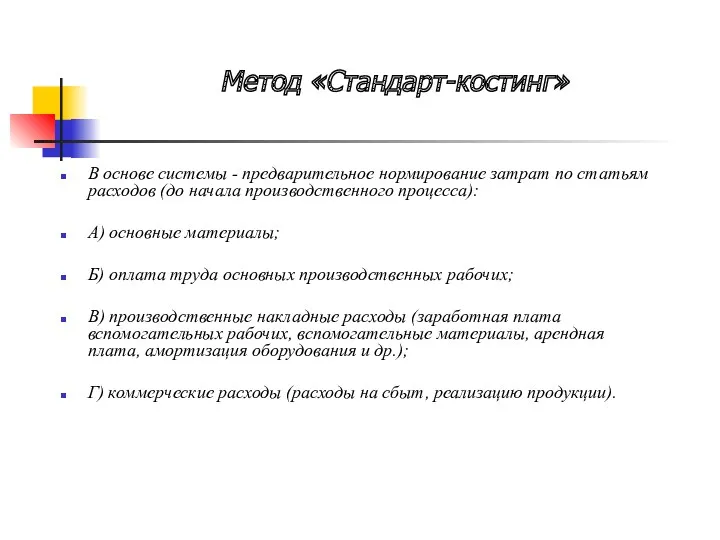

- 3. Метод «Стандарт-костинг» В основе системы - предварительное нормирование затрат по статьям расходов (до начала производственного процесса):

- 4. Метод «Стандарт-костинг» Преимущества: 1) формирование необходимой информационной базы для анализа и контроля затрат; 2) наглядность в

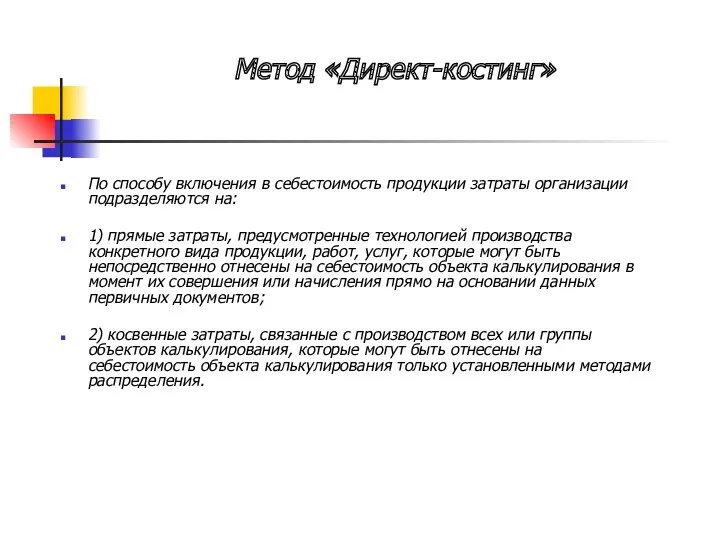

- 5. Метод «Директ-костинг» По способу включения в себестоимость продукции затраты организации подразделяются на: 1) прямые затраты, предусмотренные

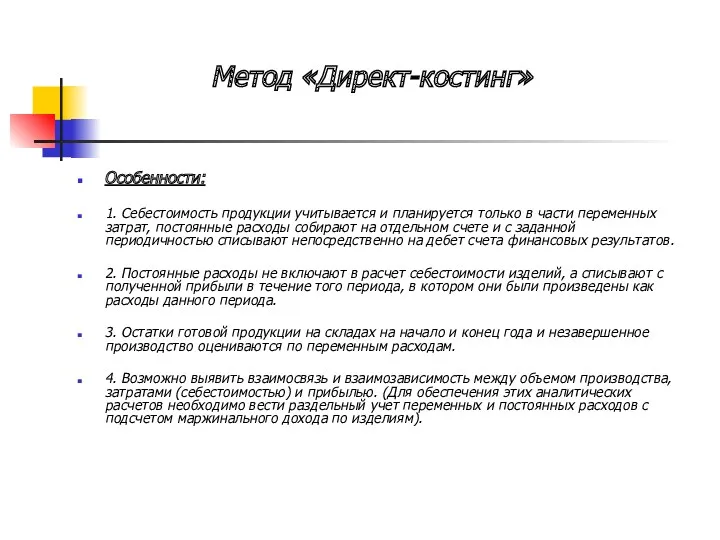

- 6. Метод «Директ-костинг» Особенности: 1. Себестоимость продукции учитывается и планируется только в части переменных затрат, постоянные расходы

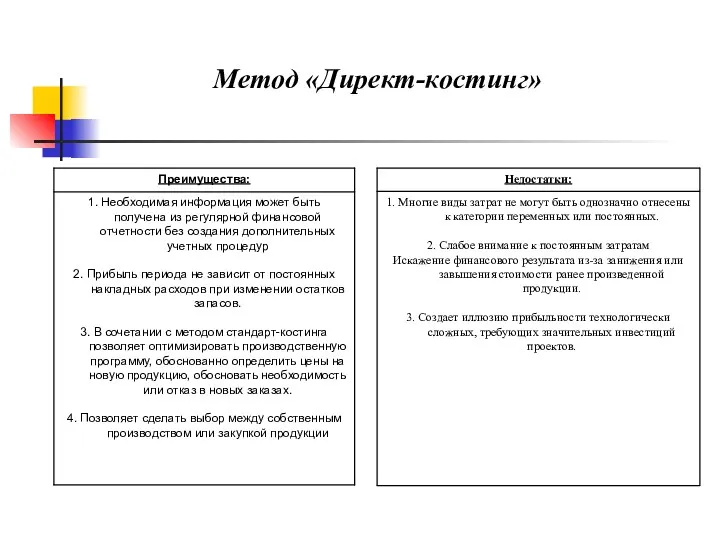

- 7. Метод «Директ-костинг»

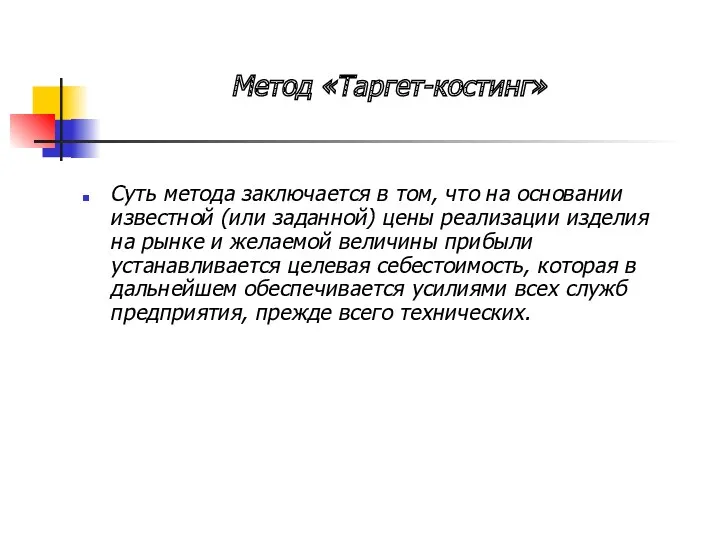

- 8. Метод «Таргет-костинг» Суть метода заключается в том, что на основании известной (или заданной) цены реализации изделия

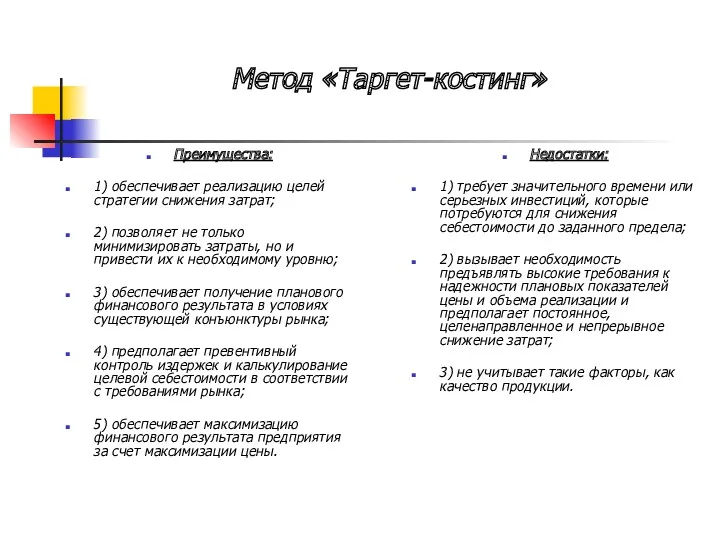

- 9. Метод «Таргет-костинг» Преимущества: 1) обеспечивает реализацию целей стратегии снижения затрат; 2) позволяет не только минимизировать затраты,

- 10. Выбор системы учета затрат При выборы системы учета затрат, следует провести сравнительный анализ известных методов управления

- 12. Скачать презентацию

Наиболее широко используемые методы учета затрат

1) Директ-костинг.

2) Абзорпшн-костинг.

3) Стандарт-костинг.

4) Метод ABC.

5)

Наиболее широко используемые методы учета затрат

1) Директ-костинг.

2) Абзорпшн-костинг.

3) Стандарт-костинг.

4) Метод ABC.

5)

Метод «Стандарт-костинг»

В основе системы - предварительное нормирование затрат по статьям

Метод «Стандарт-костинг»

В основе системы - предварительное нормирование затрат по статьям

Метод «Стандарт-костинг»

Преимущества:

1) формирование необходимой информационной базы для анализа и контроля затрат;

2)

Метод «Стандарт-костинг»

Преимущества:

1) формирование необходимой информационной базы для анализа и контроля затрат;

2)

Метод «Директ-костинг»

По способу включения в себестоимость продукции затраты организации подразделяются

Метод «Директ-костинг»

По способу включения в себестоимость продукции затраты организации подразделяются

Метод «Директ-костинг»

Особенности:

1. Себестоимость продукции учитывается и планируется только в части

Метод «Директ-костинг»

Особенности:

1. Себестоимость продукции учитывается и планируется только в части

Метод «Директ-костинг»

Метод «Директ-костинг»

Метод «Таргет-костинг»

Суть метода заключается в том, что на основании известной

Метод «Таргет-костинг»

Суть метода заключается в том, что на основании известной

Метод «Таргет-костинг»

Преимущества:

1) обеспечивает реализацию целей стратегии снижения затрат;

2) позволяет не только

Метод «Таргет-костинг»

Преимущества:

1) обеспечивает реализацию целей стратегии снижения затрат;

2) позволяет не только

Выбор системы учета затрат

При выборы системы учета затрат, следует провести сравнительный

Выбор системы учета затрат

При выборы системы учета затрат, следует провести сравнительный

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Фондовый рынок

Фондовый рынок Налоги и налогообложение

Налоги и налогообложение Кредиты и рассрочки

Кредиты и рассрочки Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Анализ имущественного потенциала

Анализ имущественного потенциала Инвестиционная деятельность организации

Инвестиционная деятельность организации Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции The theory of exchange rate determination

The theory of exchange rate determination Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Учёт материально-производственных запасов

Учёт материально-производственных запасов Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) расходы

расходы Налоги и налогообложение

Налоги и налогообложение Почта Банк для СНТ

Почта Банк для СНТ Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Затраты предприятия

Затраты предприятия Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Комплексная оценка эффективности финансовохозяйственной деятельности предприятия

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия