- Учёт материально-производственных запасов

Содержание

- 2. Материально-производственные запасы Активы используемые в качестве сырья, материалов при производстве продукции, предназначенной для продажи, выполнения работ,

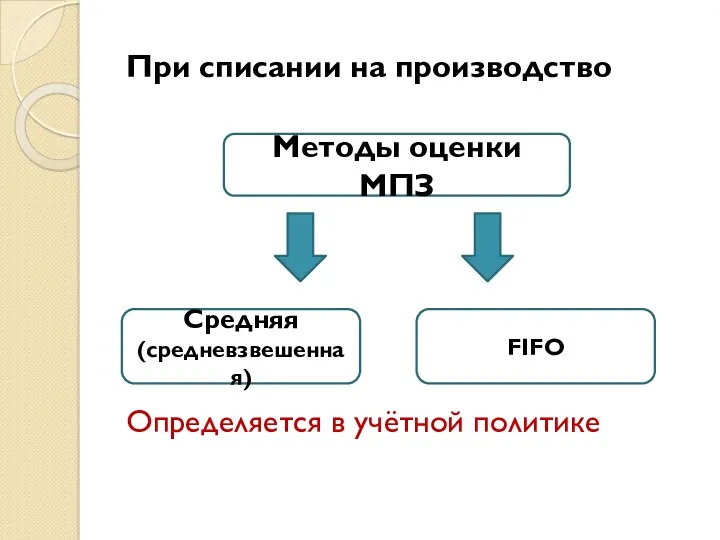

- 3. При списании на производство Определяется в учётной политике Методы оценки МПЗ Средняя (средневзвешенная) FIFO

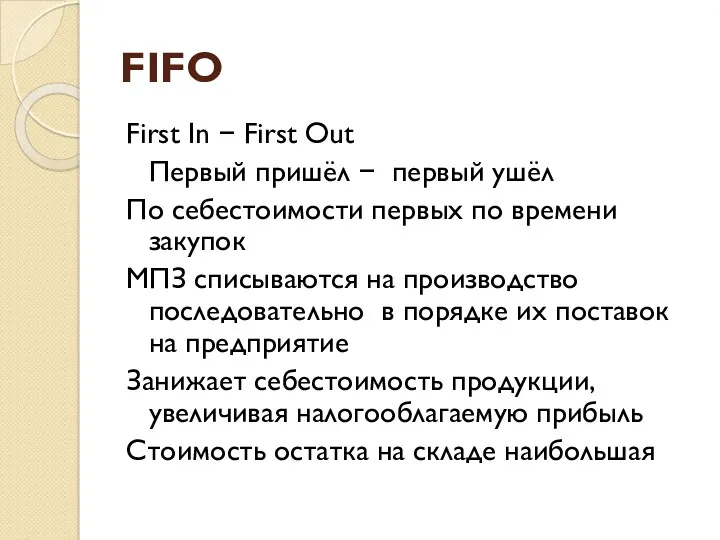

- 4. FIFO First In − First Out Первый пришёл − первый ушёл По себестоимости первых по времени

- 5. По средней себестоимости Учитывает колебание цен и сглаживает их

- 6. Первичные документы: приход Приходный ордер − форма М-4 От поставщиков Акт о приёмке материалов − форма

- 7. Первичные документы: расход Лимитно-заборная карта− форма М-8 при систематическом отпуске материалов Требование-накладная на отпуск материалов −

- 8. УЧЕТ ПО УЧЕТНЫМ ЦЕНАМ

- 9. Учётная цена Договорная стоимость Фактическая себестоимость или учет по партиям Расчетная стоимость – определяется путем расчета

- 10. ТМЦ могут приниматься к учету по учетным ценам, обычно данный метод применяется в том случае, если

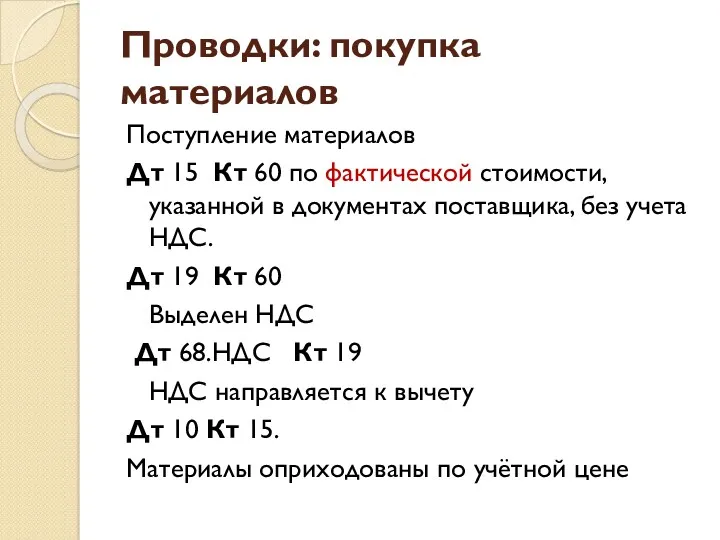

- 11. Проводки: покупка материалов Поступление материалов Дт 15 Кт 60 по фактической стоимости, указанной в документах поставщика,

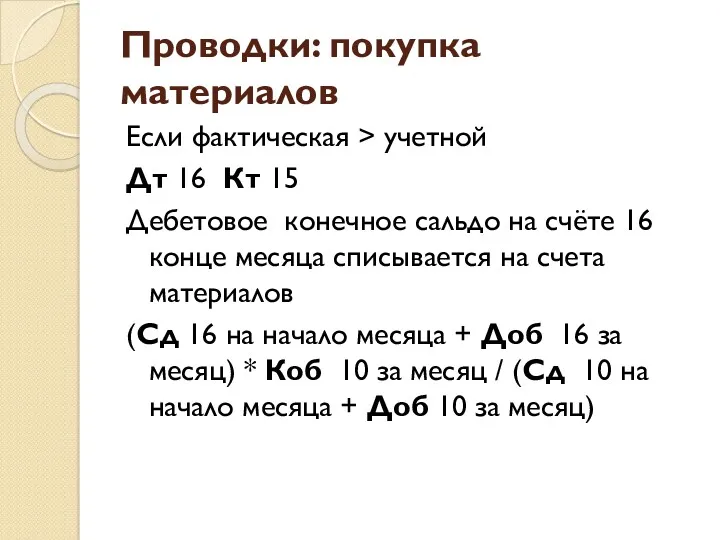

- 12. Проводки: покупка материалов Если фактическая > учетной Дт 16 Кт 15 Дебетовое конечное сальдо на счёте

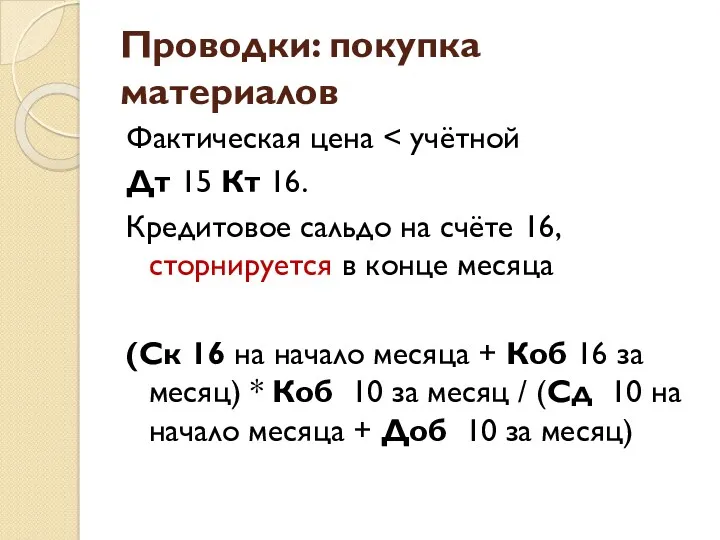

- 13. Проводки: покупка материалов Фактическая цена Дт 15 Кт 16. Кредитовое сальдо на счёте 16, сторнируется в

- 14. Проводки: покупка материалов

- 15. Проводки: покупка материалов

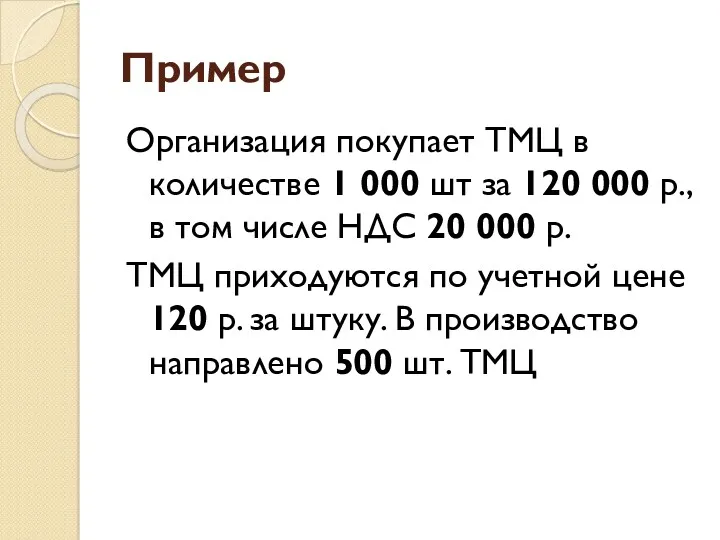

- 16. Пример Организация покупает ТМЦ в количестве 1 000 шт за 120 000 р., в том числе

- 17. Пример

- 19. Скачать презентацию

Материально-производственные запасы

Активы

используемые в качестве сырья, материалов при производстве продукции, предназначенной для

Материально-производственные запасы

Активы

используемые в качестве сырья, материалов при производстве продукции, предназначенной для

При списании на производство

Определяется в учётной политике

Методы оценки МПЗ

Средняя (средневзвешенная)

FIFO

При списании на производство

Определяется в учётной политике

Методы оценки МПЗ

Средняя (средневзвешенная)

FIFO

FIFO

First In − First Out

Первый пришёл − первый ушёл

По себестоимости первых

FIFO

First In − First Out

Первый пришёл − первый ушёл

По себестоимости первых

По средней себестоимости

Учитывает колебание цен и сглаживает их

По средней себестоимости

Учитывает колебание цен и сглаживает их

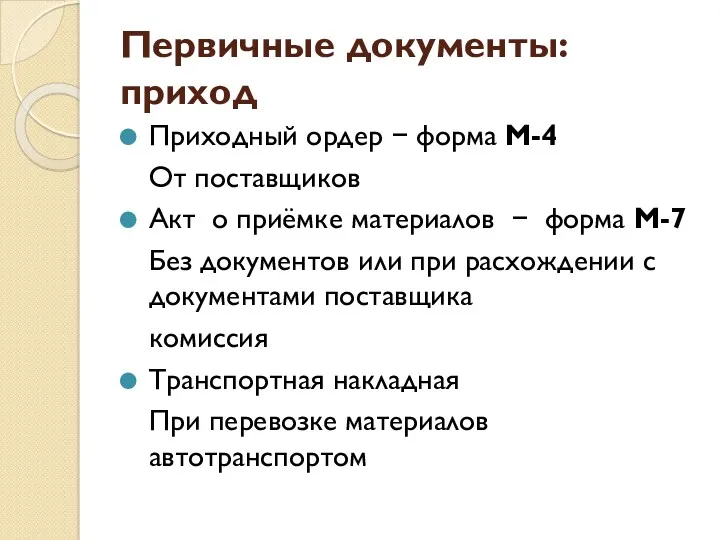

Первичные документы: приход

Приходный ордер − форма М-4

От поставщиков

Акт о приёмке материалов

Первичные документы: приход

Приходный ордер − форма М-4

От поставщиков

Акт о приёмке материалов

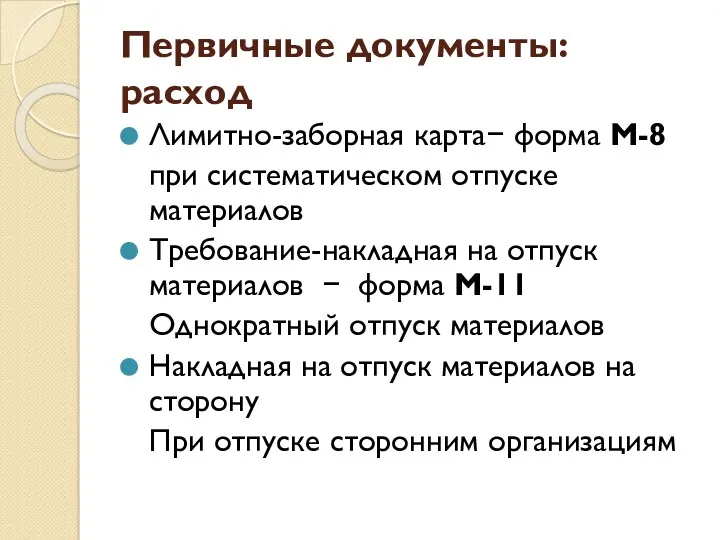

Первичные документы: расход

Лимитно-заборная карта− форма М-8

при систематическом отпуске материалов

Требование-накладная на отпуск

Первичные документы: расход

Лимитно-заборная карта− форма М-8

при систематическом отпуске материалов

Требование-накладная на отпуск

УЧЕТ ПО УЧЕТНЫМ ЦЕНАМ

УЧЕТ ПО УЧЕТНЫМ ЦЕНАМ

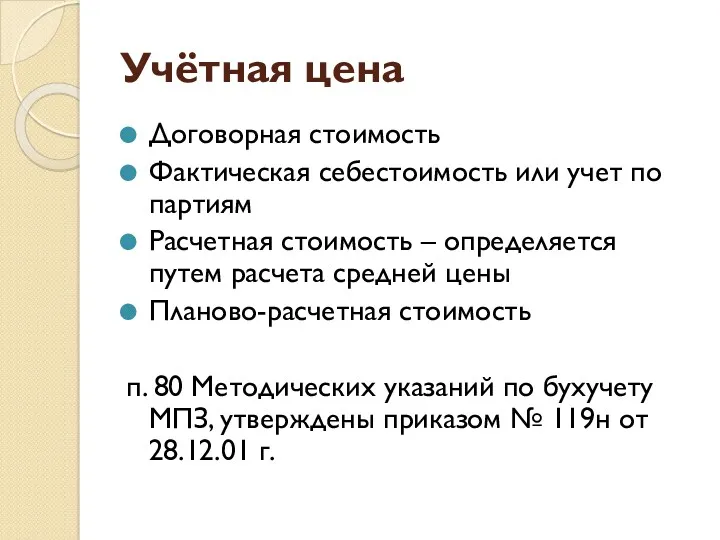

Учётная цена

Договорная стоимость

Фактическая себестоимость или учет по партиям

Расчетная стоимость – определяется

Учётная цена

Договорная стоимость

Фактическая себестоимость или учет по партиям

Расчетная стоимость – определяется

ТМЦ могут приниматься к учету по учетным ценам, обычно данный метод

ТМЦ могут приниматься к учету по учетным ценам, обычно данный метод

Проводки: покупка материалов

Поступление материалов

Дт 15 Кт 60 по фактической стоимости,

Проводки: покупка материалов

Поступление материалов

Дт 15 Кт 60 по фактической стоимости,

Проводки: покупка материалов

Если фактическая > учетной

Дт 16 Кт 15

Дебетовое

Проводки: покупка материалов

Если фактическая > учетной

Дт 16 Кт 15

Дебетовое

Проводки: покупка материалов

Фактическая цена < учётной

Дт 15 Кт 16.

Кредитовое сальдо

Проводки: покупка материалов

Фактическая цена < учётной

Дт 15 Кт 16.

Кредитовое сальдо

Проводки: покупка материалов

Проводки: покупка материалов

Проводки: покупка материалов

Проводки: покупка материалов

Пример

Организация покупает ТМЦ в количестве 1 000 шт за 120 000

Пример

Организация покупает ТМЦ в количестве 1 000 шт за 120 000

Пример

Пример

IMO member state audit scheme workshop for maritime administrations. Procedures

IMO member state audit scheme workshop for maritime administrations. Procedures Портфельдік инвестиция

Портфельдік инвестиция Обеспечение проектной и грантовой деятельности в сфере науки и высшего образования

Обеспечение проектной и грантовой деятельности в сфере науки и высшего образования Налог на доходы физических лиц

Налог на доходы физических лиц Система налогообложения для сельскохозяйственных товаропроизводителей

Система налогообложения для сельскохозяйственных товаропроизводителей Финансовая система РФ

Финансовая система РФ Государственная поддержка малого и среднего бизнеса

Государственная поддержка малого и среднего бизнеса Специальное предложение по программам автокредитования

Специальное предложение по программам автокредитования Специфика организации ведущих банковских систем мира

Специфика организации ведущих банковских систем мира Trade and cash discounts

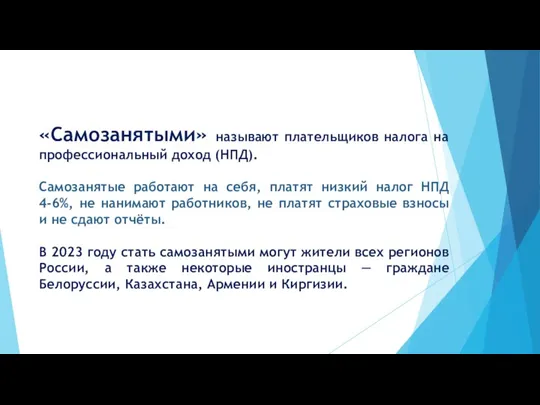

Trade and cash discounts Самозанятость

Самозанятость Исламский банкинг

Исламский банкинг Финансовый анализ

Финансовый анализ Ұлттық экономикадағы қаржы және ақша несие жүйесі

Ұлттық экономикадағы қаржы және ақша несие жүйесі Формирование номера счета бухгалтерского (бюджетного) учета

Формирование номера счета бухгалтерского (бюджетного) учета Порядок открытия лицевых счетов. Лицевой счет с кодом 71

Порядок открытия лицевых счетов. Лицевой счет с кодом 71 Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов

Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов Программа. Ипотека без первоначального взноса

Программа. Ипотека без первоначального взноса Міжнародні фінансово-кредитні установи та їх співробітництво з Україною

Міжнародні фінансово-кредитні установи та їх співробітництво з Україною Әлеуметтік салықтар

Әлеуметтік салықтар Облигации. Основные понятия и параметры облигации

Облигации. Основные понятия и параметры облигации Выполнение работ по должности служащего агент банка

Выполнение работ по должности служащего агент банка Общий обзор положений по международной аудиторской практике. Тема 10

Общий обзор положений по международной аудиторской практике. Тема 10 Фондовая биржа

Фондовая биржа Всеобщее декларирование доходов и имущества физических лиц

Всеобщее декларирование доходов и имущества физических лиц Режимы налогообложения. Задание 6

Режимы налогообложения. Задание 6 Социальные и медицинские услуги в праве социального обеспечения

Социальные и медицинские услуги в праве социального обеспечения Бухгалтерский учет движения денежных средств на примере ремонтно-строительной организации ООО Северснаб-Архангельск

Бухгалтерский учет движения денежных средств на примере ремонтно-строительной организации ООО Северснаб-Архангельск