- Финансовый анализ

Содержание

- 2. СПИСОК ЛИТЕРАТУРЫ 1. БАРИЛЕНКО В.И., КУЗНЕЦОВ С.И., ПЛОТНИКОВА Л.К., КАЙРО О.В. АНАЛИЗ ФИНАНСОВОЙ ОТЧЕТНОСТИ: УЧЕБНОЕ ПОСОБИЕ.

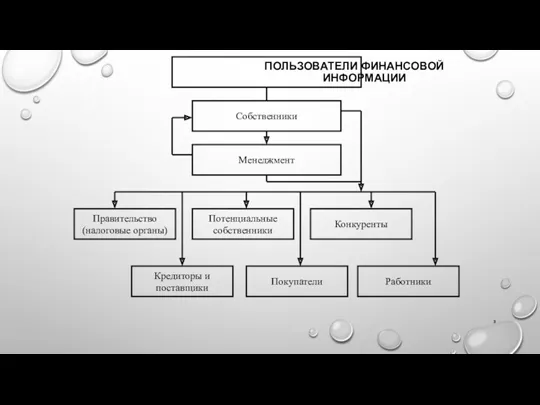

- 3. ПОЛЬЗОВАТЕЛИ ФИНАНСОВОЙ ИНФОРМАЦИИ

- 4. КТО ПОЛЬЗОВАТЕЛИ И КАКАЯ ИНФОРМАЦИЯ ? ИНВЕСТОРЫ – ОПРЕДЕЛЯЮТ: ПОКУПАТЬ, ДЕРЖАТЬ ИЛИ ПРОДАВАТЬ СВОИ АКЦИИ СЛУЖАЩИЕ

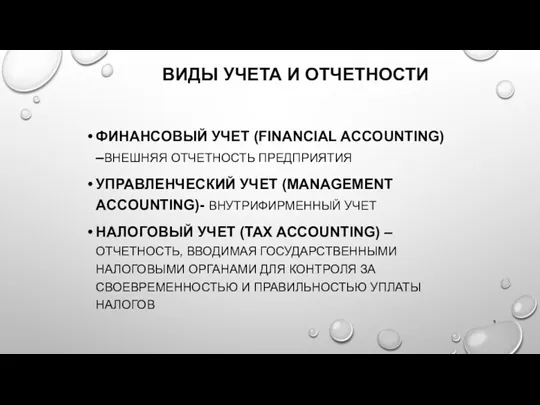

- 5. ВИДЫ УЧЕТА И ОТЧЕТНОСТИ ФИНАНСОВЫЙ УЧЕТ (FINANCIAL ACCOUNTING) –ВНЕШНЯЯ ОТЧЕТНОСТЬ ПРЕДПРИЯТИЯ УПРАВЛЕНЧЕСКИЙ УЧЕТ (MANAGEMENT ACCOUNTING)- ВНУТРИФИРМЕННЫЙ

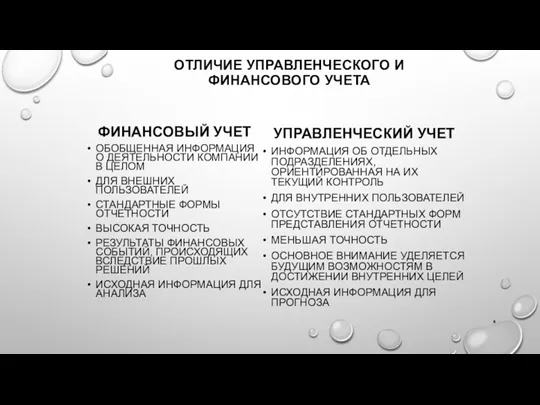

- 6. ОТЛИЧИЕ УПРАВЛЕНЧЕСКОГО И ФИНАНСОВОГО УЧЕТА ФИНАНСОВЫЙ УЧЕТ ОБОБЩЕННАЯ ИНФОРМАЦИЯ О ДЕЯТЕЛЬНОСТИ КОМПАНИИ В ЦЕЛОМ ДЛЯ ВНЕШНИХ

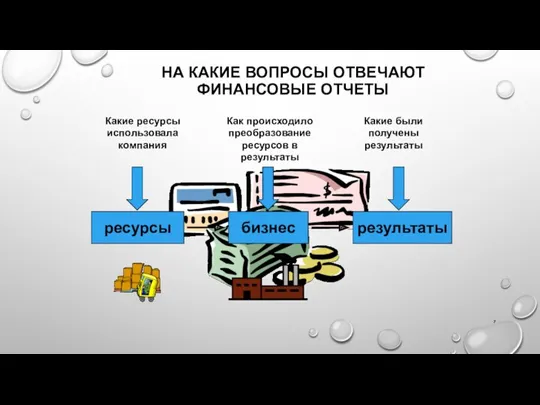

- 7. НА КАКИЕ ВОПРОСЫ ОТВЕЧАЮТ ФИНАНСОВЫЕ ОТЧЕТЫ Какие ресурсы использовала компания Как происходило преобразование ресурсов в результаты

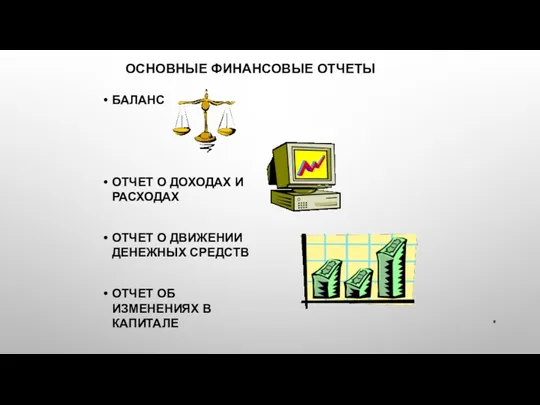

- 8. ОСНОВНЫЕ ФИНАНСОВЫЕ ОТЧЕТЫ БАЛАНС ОТЧЕТ О ДОХОДАХ И РАСХОДАХ ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ОТЧЕТ ОБ

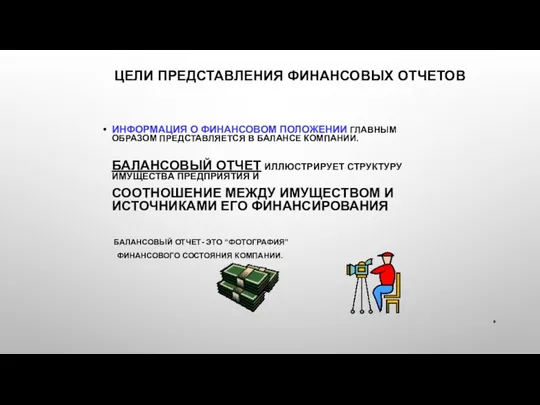

- 9. ЦЕЛИ ПРЕДСТАВЛЕНИЯ ФИНАНСОВЫХ ОТЧЕТОВ ИНФОРМАЦИЯ О ФИНАНСОВОМ ПОЛОЖЕНИИ ГЛАВНЫМ ОБРАЗОМ ПРЕДСТАВЛЯЕТСЯ В БАЛАНСЕ КОМПАНИИ. БАЛАНСОВЫЙ ОТЧЕТ

- 10. ЦЕЛИ ПРЕДСТАВЛЕНИЯ ФИНАНСОВЫХ ОТЧЕТОВ ИНФОРМАЦИЯ О ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ГЛАВНЫМ ОБРАЗОМ ПРЕДСТАВЛЯЕТСЯ В РАМКАХ ОТЧЕТА О ПРИБЫЛЯХ

- 11. ЦЕЛИ ПРЕДСТАВЛЕНИЯ ФИНАНСОВЫХ ОТЧЕТОВ ИНФОРМАЦИЯ ОБ ИЗМЕНЕНИЯХ В ФИНАНСОВОМ ПОЛОЖЕНИИ ГЛАВНЫМ ОБРАЗОМ ПРЕДСТАВЛЯЕТСЯ В ФИНАНСОВОЙ ОТЧЕТНОСТИ

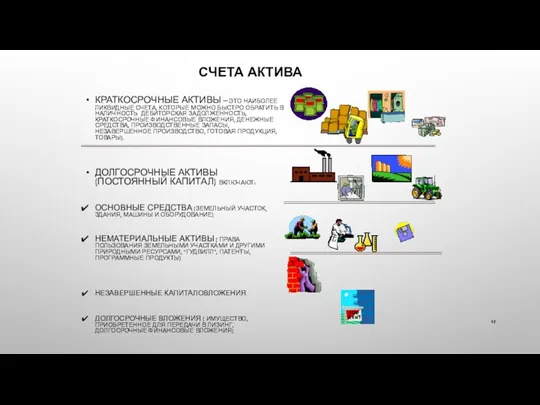

- 12. СЧЕТА АКТИВА КРАТКОСРОЧНЫЕ АКТИВЫ – ЭТО НАИБОЛЕЕ ЛИКВИДНЫЕ СЧЕТА, КОТОРЫЕ МОЖНО БЫСТРО ОБРАТИТЬ В НАЛИЧНОСТЬ ДЕБИТОРСКАЯ

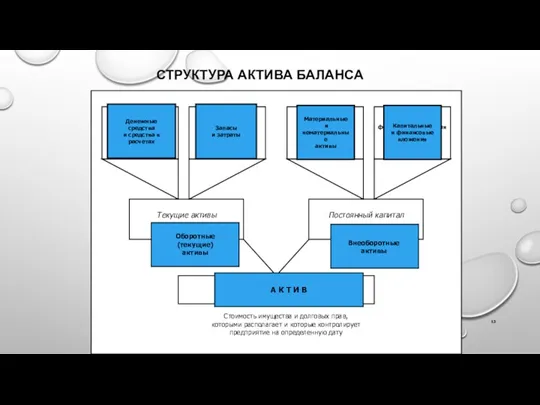

- 13. СТРУКТУРА АКТИВА БАЛАНСА А К Т И В Оборотные (текущие) активы Внеоборотныеактивы Денежные средства и средства

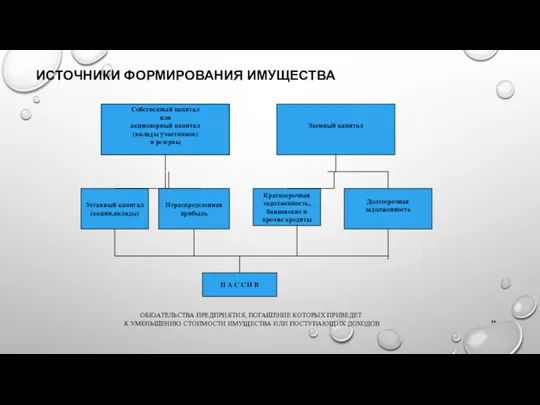

- 14. ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА Собственный капитал Или Акционерный капитал (вклады участников) И резервы Заемный капитал Уставный капитал

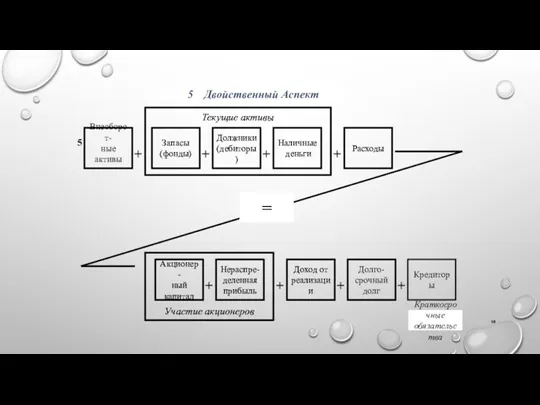

- 15. ДВОЙСТВЕННЫЙ АСПЕКТ Внеоборот- ные активы Текущие активы Прибыль и убыток Доход от реализации Участие акционеров Прибыль

- 16. + + + + + + + + Краткосрочные обязательства 5 Двойственный Аспект = 5

- 17. БАЛАНСОВЫЙ ОТЧЕТ МОЖЕТ ИСПОЛЬЗОВАТЬСЯ ДЛЯ ЗАПИСИ КАЖДОЙ ОПЕРАЦИИ (СДЕЛКИ) СОДЕРЖИТ СОСТОЯНИЕ ВСЕХ СЧЕТОВ В КОНКРЕТНЫЙ МОМЕНТ

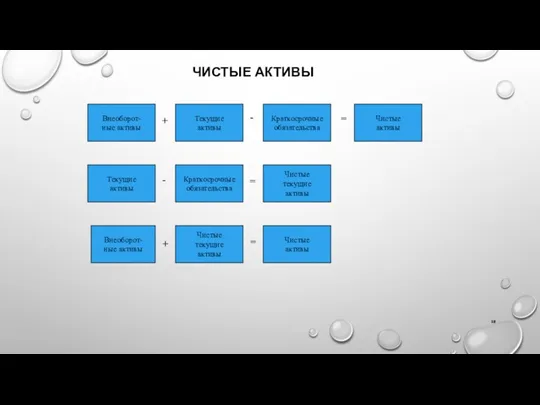

- 18. ЧИСТЫЕ АКТИВЫ Внеоборот- ные активы Текущие активы Краткосрочные обязательства Чистые активы + - = Текущие активы

- 19. СТРУКТУРА БАЛАНСА Постоянные активы (внеоборотные активы) Текущие активы (оборотные активы) Собственный капитал Долгосрочные обязательства Текущие пассивы

- 20. СХЕМА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

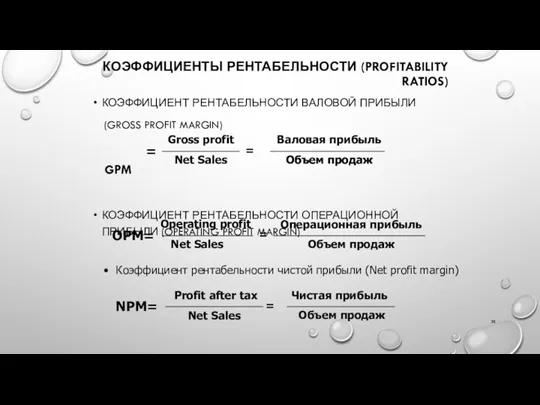

- 21. КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ (PROFITABILITY RATIOS) КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ВАЛОВОЙ ПРИБЫЛИ (GROSS PROFIT MARGIN) GPM КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ОПЕРАЦИОННОЙ ПРИБЫЛИ

- 22. ИСТОЧНИКИ РИСКА, КОТОРЫЕ УВЕЛИЧИВАЮТ ИЗМЕНЧИВОСТЬ ПРИБЫЛИ Экономические Условия Политическая и социальная среда Структура рынка Конкуренто- способность

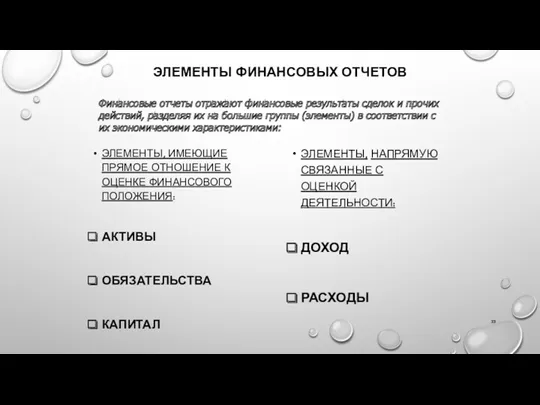

- 23. ЭЛЕМЕНТЫ ФИНАНСОВЫХ ОТЧЕТОВ ЭЛЕМЕНТЫ, ИМЕЮЩИЕ ПРЯМОЕ ОТНОШЕНИЕ К ОЦЕНКЕ ФИНАНСОВОГО ПОЛОЖЕНИЯ: АКТИВЫ ОБЯЗАТЕЛЬСТВА КАПИТАЛ ЭЛЕМЕНТЫ, НАПРЯМУЮ

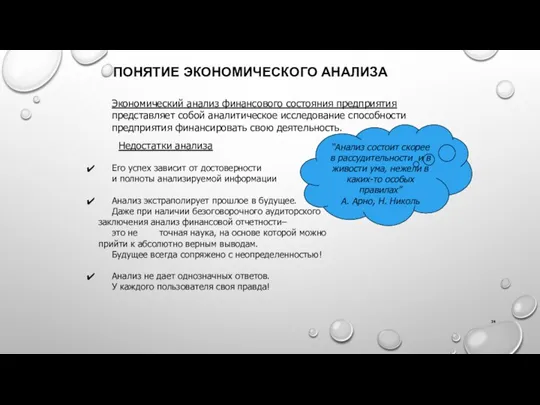

- 24. ПОНЯТИЕ ЭКОНОМИЧЕСКОГО АНАЛИЗА Экономический анализ финансового состояния предприятия представляет собой аналитическое исследование способности предприятия финансировать свою

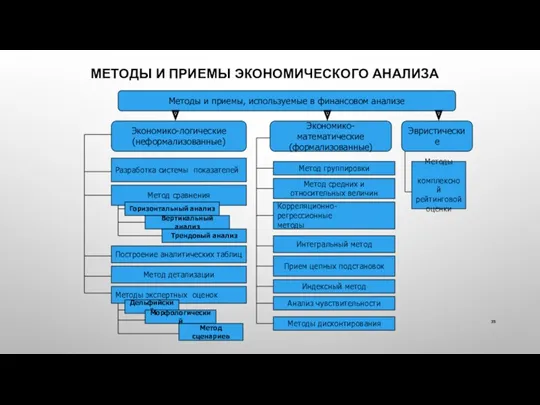

- 25. МЕТОДЫ И ПРИЕМЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА Методы и приемы, используемые в финансовом анализе Экономико-логические (неформализованные) Экономико-математические (формализованные)

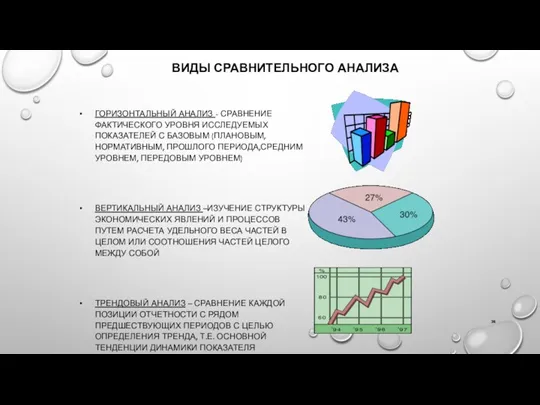

- 26. ВИДЫ СРАВНИТЕЛЬНОГО АНАЛИЗА ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ - СРАВНЕНИЕ ФАКТИЧЕСКОГО УРОВНЯ ИССЛЕДУЕМЫХ ПОКАЗАТЕЛЕЙ С БАЗОВЫМ (ПЛАНОВЫМ, НОРМАТИВНЫМ, ПРОШЛОГО

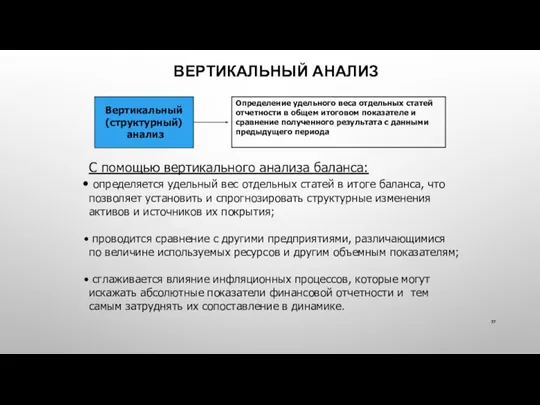

- 27. ВЕРТИКАЛЬНЫЙ АНАЛИЗ Вертикальный (структурный) анализ Определение удельного веса отдельных статей отчетности в общем итоговом показателе и

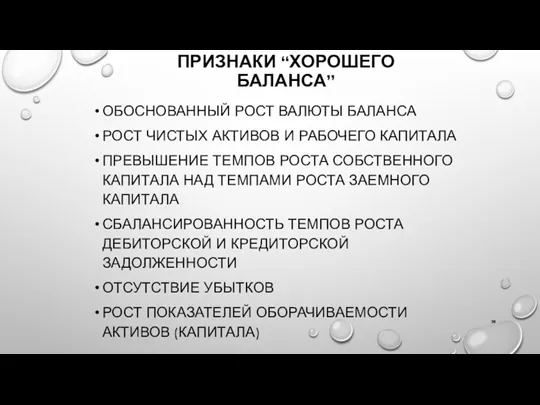

- 28. ПРИЗНАКИ “ХОРОШЕГО БАЛАНСА” ОБОСНОВАННЫЙ РОСТ ВАЛЮТЫ БАЛАНСА РОСТ ЧИСТЫХ АКТИВОВ И РАБОЧЕГО КАПИТАЛА ПРЕВЫШЕНИЕ ТЕМПОВ РОСТА

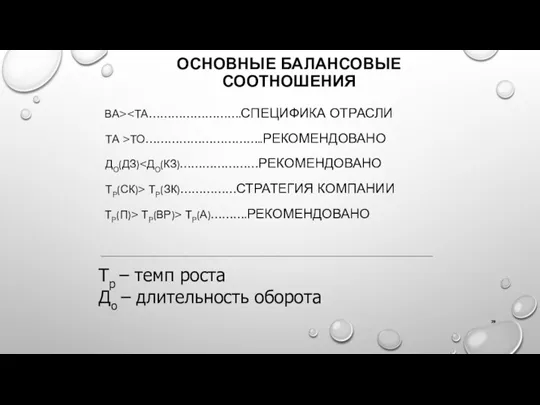

- 29. ОСНОВНЫЕ БАЛАНСОВЫЕ СООТНОШЕНИЯ ВА> ТА >ТО…………………………..РЕКОМЕНДОВАНО ДО(ДЗ) ТР(СК)> ТР(ЗК)……………СТРАТЕГИЯ КОМПАНИИ ТР(П)> ТР(ВР)> ТР(А)……….РЕКОМЕНДОВАНО Тр – темп

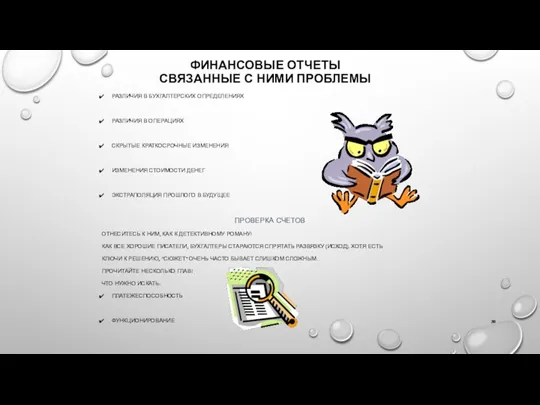

- 30. ФИНАНСОВЫЕ ОТЧЕТЫ СВЯЗАННЫЕ С НИМИ ПРОБЛЕМЫ РАЗЛИЧИЯ В БУХГАЛТЕРСКИХ ОПРЕДЕЛЕНИЯХ РАЗЛИЧИЯ В ОПЕРАЦИЯХ СКРЫТЫЕ КРАТКОСРОЧНЫЕ ИЗМЕНЕНИЯ

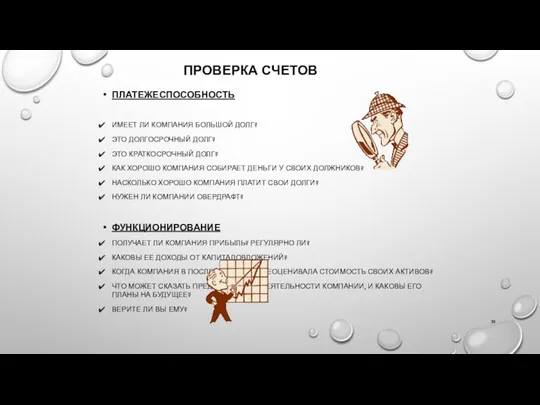

- 31. ПРОВЕРКА СЧЕТОВ ПЛАТЕЖЕСПОСОБНОСТЬ ИМЕЕТ ЛИ КОМПАНИЯ БОЛЬШОЙ ДОЛГ? ЭТО ДОЛГОСРОЧНЫЙ ДОЛГ? ЭТО КРАТКОСРОЧНЫЙ ДОЛГ? КАК ХОРОШО

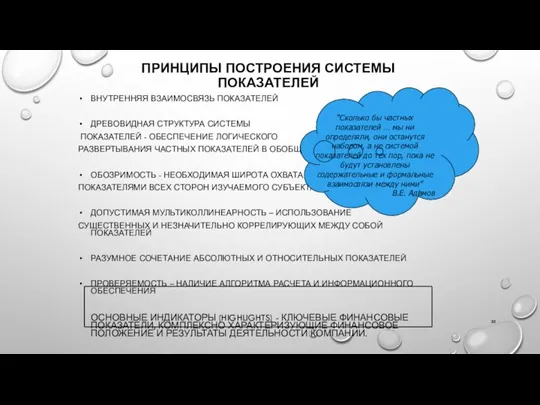

- 32. ПРИНЦИПЫ ПОСТРОЕНИЯ СИСТЕМЫ ПОКАЗАТЕЛЕЙ ВНУТРЕННЯЯ ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ ДРЕВОВИДНАЯ СТРУКТУРА СИСТЕМЫ ПОКАЗАТЕЛЕЙ - ОБЕСПЕЧЕНИЕ ЛОГИЧЕСКОГО РАЗВЕРТЫВАНИЯ ЧАСТНЫХ

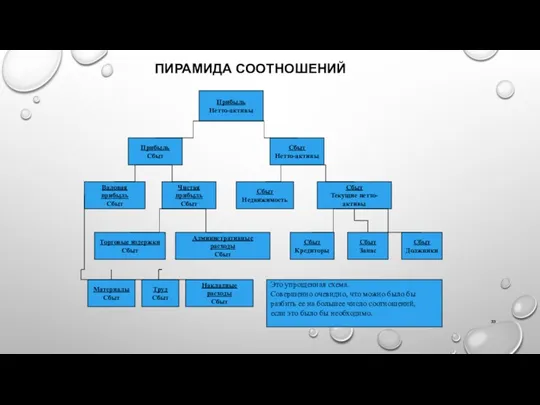

- 33. ПИРАМИДА СООТНОШЕНИЙ Прибыль Нетто-активы Прибыль Сбыт Сбыт Нетто-активы Валовая прибыль Сбыт Чистая прибыль Сбыт Сбыт Недвижимость

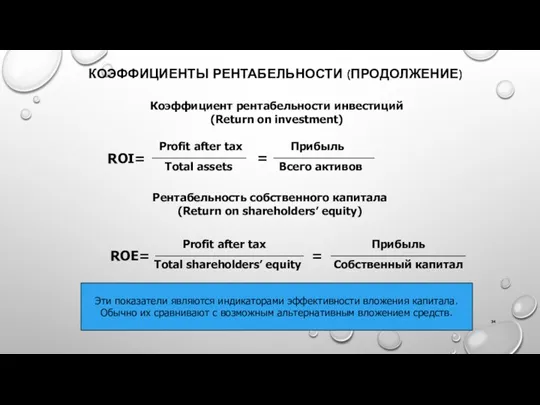

- 34. КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ (ПРОДОЛЖЕНИЕ) Коэффициент рентабельности инвестиций (Return on investment) ROI= Profit after tax Total assets =

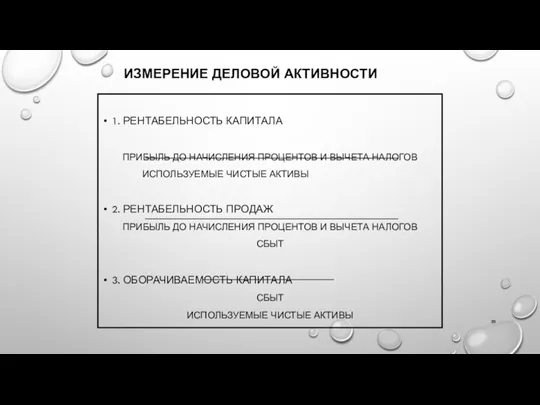

- 35. ИЗМЕРЕНИЕ ДЕЛОВОЙ АКТИВНОСТИ 1. РЕНТАБЕЛЬНОСТЬ КАПИТАЛА ПРИБЫЛЬ ДО НАЧИСЛЕНИЯ ПРОЦЕНТОВ И ВЫЧЕТА НАЛОГОВ ИСПОЛЬЗУЕМЫЕ ЧИСТЫЕ АКТИВЫ

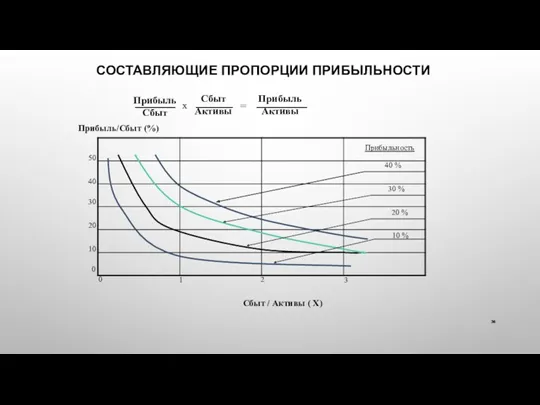

- 36. СОСТАВЛЯЮЩИЕ ПРОПОРЦИИ ПРИБЫЛЬНОСТИ Прибыль Сбыт х Сбыт Активы = Прибыль Активы Прибыль/Сбыт (%) 50 40 30

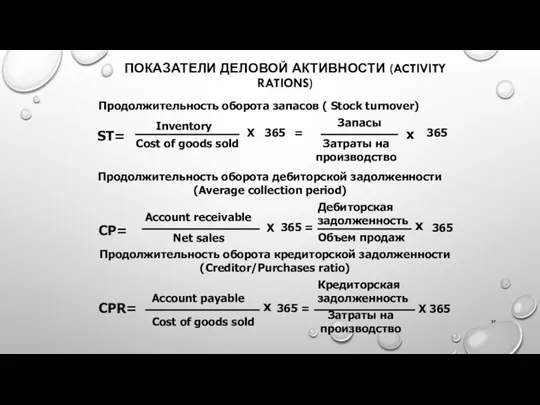

- 37. ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ (ACTIVITY RATIONS) Продолжительность оборота запасов ( Stock turnover) ST= Inventory Cost of goods

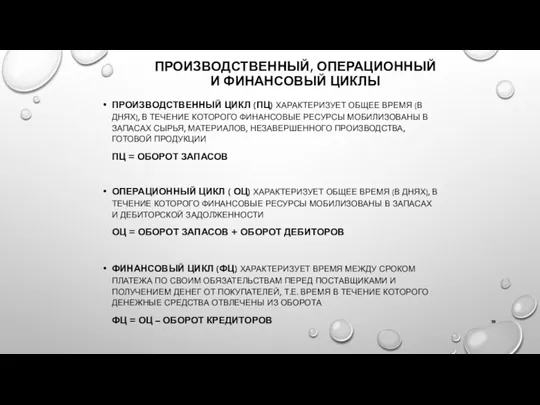

- 38. ПРОИЗВОДСТВЕННЫЙ, ОПЕРАЦИОННЫЙ И ФИНАНСОВЫЙ ЦИКЛЫ ПРОИЗВОДСТВЕННЫЙ ЦИКЛ (ПЦ) ХАРАКТЕРИЗУЕТ ОБЩЕЕ ВРЕМЯ (В ДНЯХ), В ТЕЧЕНИЕ КОТОРОГО

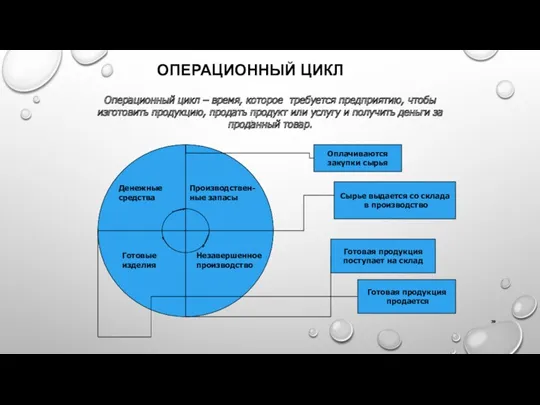

- 39. ОПЕРАЦИОННЫЙ ЦИКЛ Операционный цикл – время, которое требуется предприятию, чтобы изготовить продукцию, продать продукт или услугу

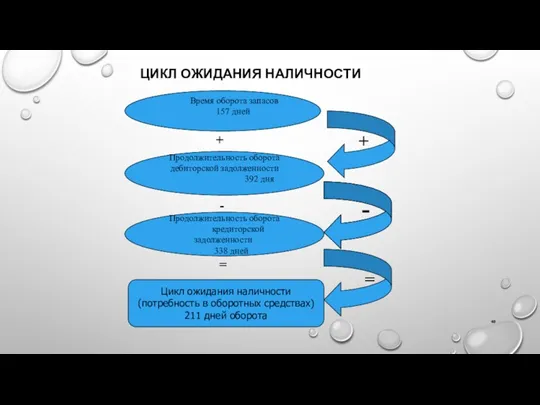

- 40. ЦИКЛ ОЖИДАНИЯ НАЛИЧНОСТИ Время оборота запасов 157 дней + Продолжительность оборота дебиторской задолженности 392 дня -

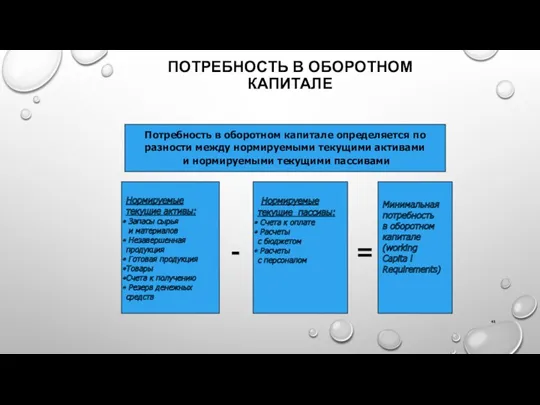

- 41. ПОТРЕБНОСТЬ В ОБОРОТНОМ КАПИТАЛЕ Потребность в оборотном капитале определяется по разности между нормируемыми текущими активами и

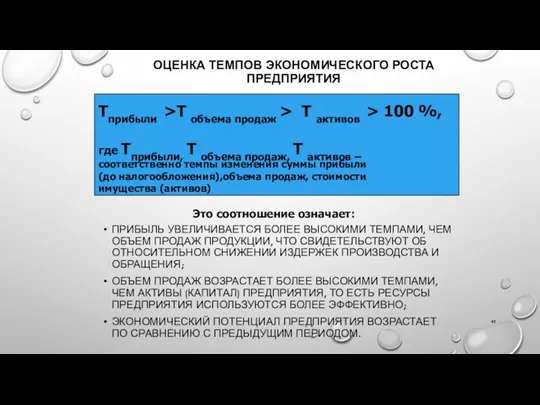

- 42. ОЦЕНКА ТЕМПОВ ЭКОНОМИЧЕСКОГО РОСТА ПРЕДПРИЯТИЯ ПРИБЫЛЬ УВЕЛИЧИВАЕТСЯ БОЛЕЕ ВЫСОКИМИ ТЕМПАМИ, ЧЕМ ОБЪЕМ ПРОДАЖ ПРОДУКЦИИ, ЧТО СВИДЕТЕЛЬСТВУЮТ

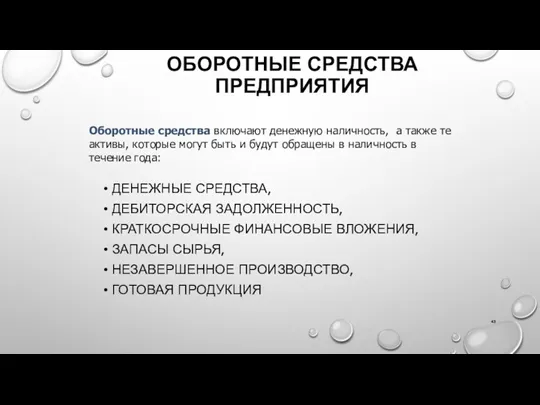

- 43. ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ ДЕНЕЖНЫЕ СРЕДСТВА, ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ, КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ, ЗАПАСЫ СЫРЬЯ, НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО, ГОТОВАЯ ПРОДУКЦИЯ

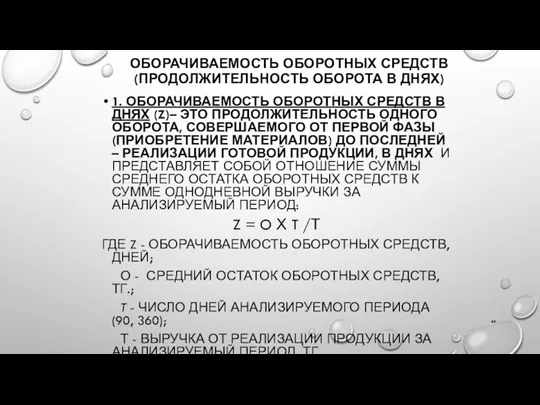

- 44. ОБОРАЧИВАЕМОСТЬ ОБОРОТНЫХ СРЕДСТВ (ПРОДОЛЖИТЕЛЬНОСТЬ ОБОРОТА В ДНЯХ) 1. ОБОРАЧИВАЕМОСТЬ ОБОРОТНЫХ СРЕДСТВ В ДНЯХ (Z)– ЭТО ПРОДОЛЖИТЕЛЬНОСТЬ

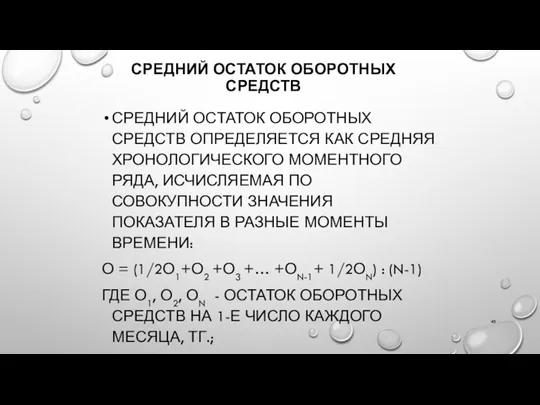

- 45. СРЕДНИЙ ОСТАТОК ОБОРОТНЫХ СРЕДСТВ СРЕДНИЙ ОСТАТОК ОБОРОТНЫХ СРЕДСТВ ОПРЕДЕЛЯЕТСЯ КАК СРЕДНЯЯ ХРОНОЛОГИЧЕСКОГО МОМЕНТНОГО РЯДА, ИСЧИСЛЯЕМАЯ ПО

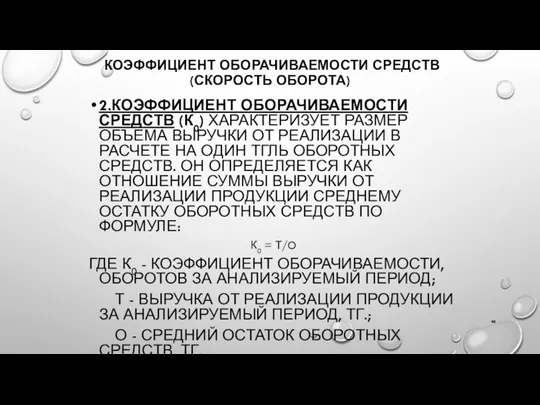

- 46. КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ СРЕДСТВ(СКОРОСТЬ ОБОРОТА) 2.КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ СРЕДСТВ (К0) ХАРАКТЕРИЗУЕТ РАЗМЕР ОБЪЕМА ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ В РАСЧЕТЕ

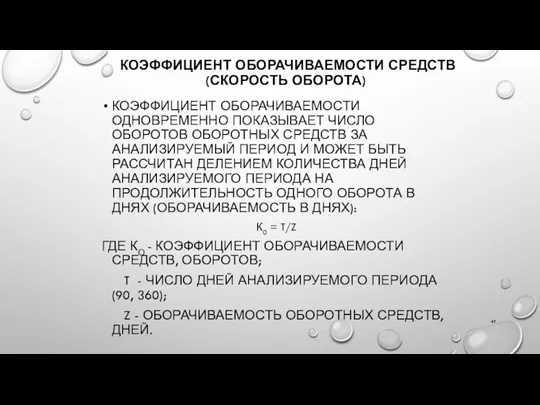

- 47. КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ СРЕДСТВ(СКОРОСТЬ ОБОРОТА) КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ОДНОВРЕМЕННО ПОКАЗЫВАЕТ ЧИСЛО ОБОРОТОВ ОБОРОТНЫХ СРЕДСТВ ЗА АНАЛИЗИРУЕМЫЙ ПЕРИОД И

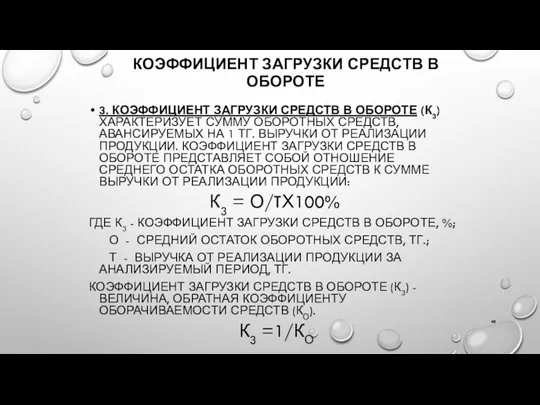

- 48. КОЭФФИЦИЕНТ ЗАГРУЗКИ СРЕДСТВ В ОБОРОТЕ 3. КОЭФФИЦИЕНТ ЗАГРУЗКИ СРЕДСТВ В ОБОРОТЕ (К3) ХАРАКТЕРИЗУЕТ СУММУ ОБОРОТНЫХ СРЕДСТВ,

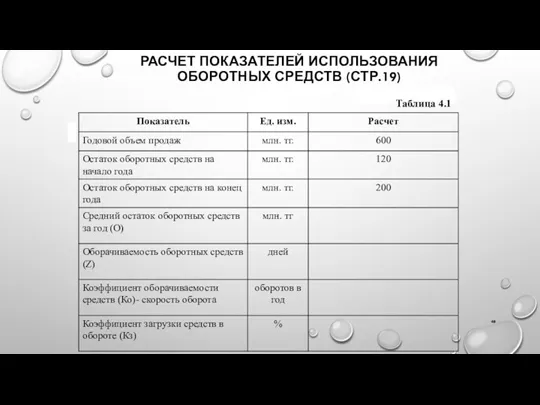

- 49. РАСЧЕТ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ (СТР.19) Таблица 4.1

- 50. АНАЛИЗ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ (СТР.19) Таблица 4.2

- 51. ПРИМЕРЫ ПРАКТИЧЕСКИХ ЗАДАНИЙ(СТР.19) 1. ОСТАТКИ ОБОРОТНЫХ СРЕДСТВ ПО ПРЕДПРИЯТИЮ СОСТАВИЛИ: НА 01.01 -110 ТЫС. ТГ.; НА

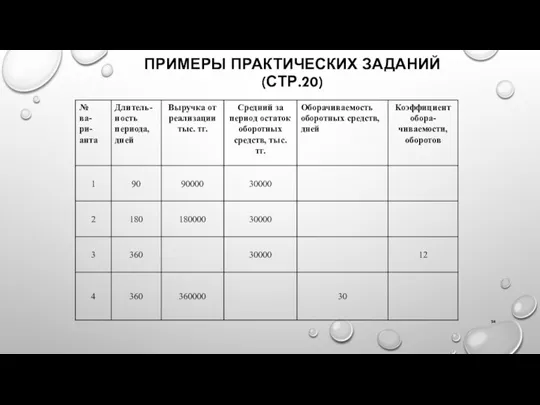

- 52. ПРИМЕРЫ ПРАКТИЧЕСКИХ ЗАДАНИЙ(СТР.20)

- 53. ПРИМЕРЫ ПРАКТИЧЕСКИХ ЗАДАНИЙ(СТР.20) 2) ОПРЕДЕЛИТЕ ОБЩУЮ ЭКОНОМИЮ (ПЕРЕРАСХОД) ОБОРОТНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ В ОТЧЕТНОМ ГОДУ ПО

- 54. ПРИМЕРЫ ПРАКТИЧЕСКИХ ЗАДАНИЙ(СТР.20)

- 55. КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ (ПРОДОЛЖЕНИЕ) RCA = Profit after tax Current assets Рентабельность оборотных активов (Return on current

- 56. ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ

- 57. ОСНОВНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ ЗДАНИЯ, СООРУЖЕНИЯ, МАШИНЫ И ОБОРУДОВАНИЕ, ТРАНСПОРТНЫЕ СРЕДСТВА, ПРОИЗВОДСТВЕННЫЙ И ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ, ДРУГИЕ ВИДЫ

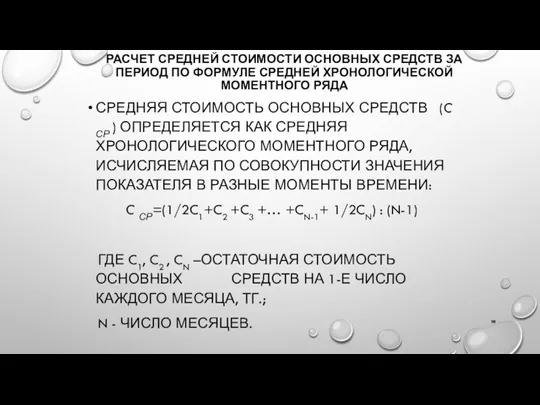

- 58. РАСЧЕТ СРЕДНЕЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ ЗА ПЕРИОД ПО ФОРМУЛЕ СРЕДНЕЙ ХРОНОЛОГИЧЕСКОЙ МОМЕНТНОГО РЯДА СРЕДНЯЯ СТОИМОСТЬ ОСНОВНЫХ

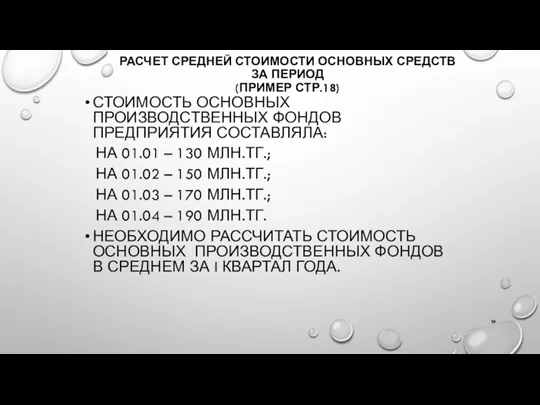

- 59. РАСЧЕТ СРЕДНЕЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ ЗА ПЕРИОД (ПРИМЕР СТР.18) СТОИМОСТЬ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ПРЕДПРИЯТИЯ СОСТАВЛЯЛА: НА

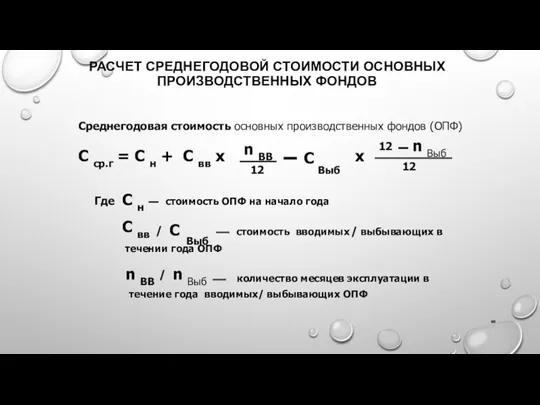

- 60. РАСЧЕТ СРЕДНЕГОДОВОЙ СТОИМОСТИ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ Среднегодовая стоимость основных производственных фондов (ОПФ) С ср.г = С

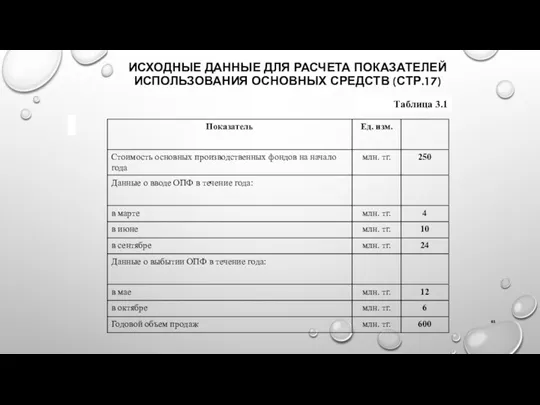

- 61. ИСХОДНЫЕ ДАННЫЕ ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ (СТР.17) Таблица 3.1

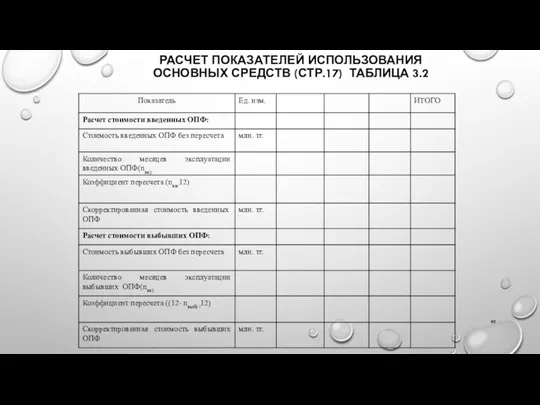

- 62. РАСЧЕТ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ (СТР.17) ТАБЛИЦА 3.2

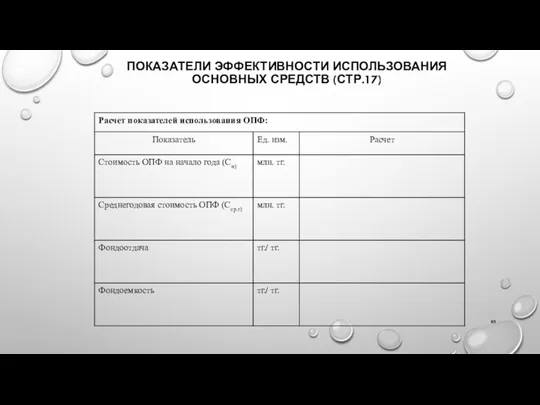

- 63. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ (СТР.17)

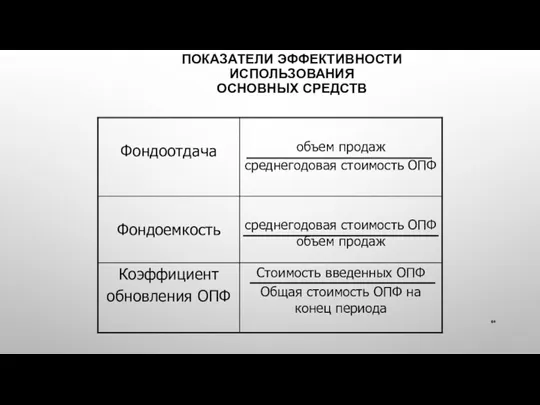

- 64. ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ

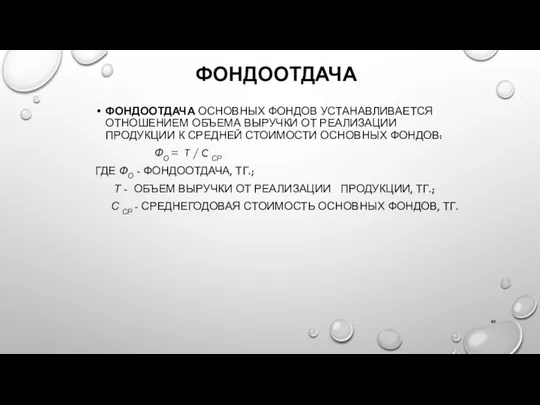

- 65. ФОНДООТДАЧА ФОНДООТДАЧА ОСНОВНЫХ ФОНДОВ УСТАНАВЛИВАЕТСЯ ОТНОШЕНИЕМ ОБЪЕМА ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ К СРЕДНЕЙ СТОИМОСТИ ОСНОВНЫХ ФОНДОВ:

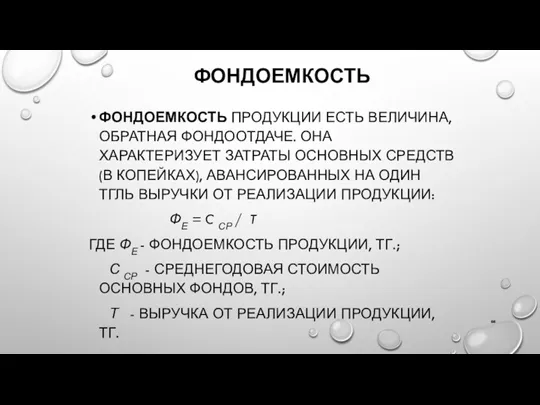

- 66. ФОНДОЕМКОСТЬ ФОНДОЕМКОСТЬ ПРОДУКЦИИ ЕСТЬ ВЕЛИЧИНА, ОБРАТНАЯ ФОНДООТДАЧЕ. ОНА ХАРАКТЕРИЗУЕТ ЗАТРАТЫ ОСНОВНЫХ СРЕДСТВ (В КОПЕЙКАХ), АВАНСИРОВАННЫХ НА

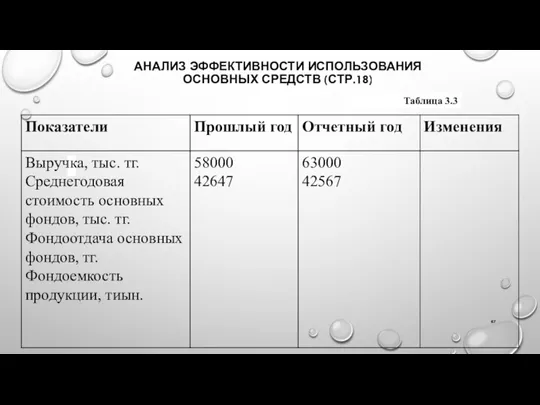

- 67. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ (СТР.18) Таблица 3.3

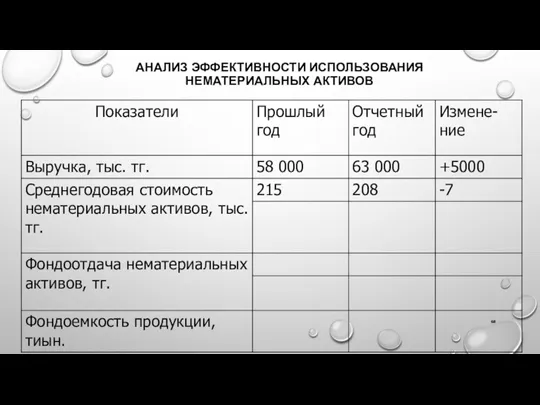

- 68. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

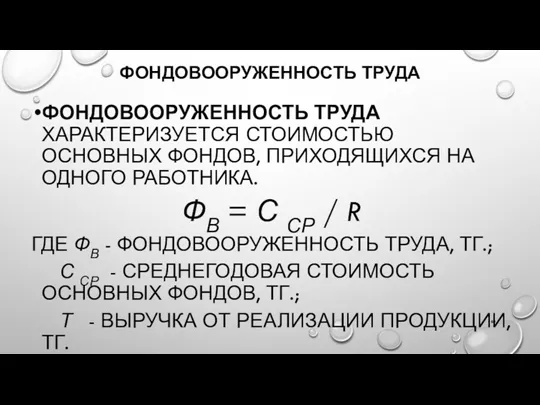

- 69. ФОНДОВООРУЖЕННОСТЬ ТРУДА ФОНДОВООРУЖЕННОСТЬ ТРУДА ХАРАКТЕРИЗУЕТСЯ СТОИМОСТЬЮ ОСНОВНЫХ ФОНДОВ, ПРИХОДЯЩИХСЯ НА ОДНОГО РАБОТНИКА. ФВ = С СР

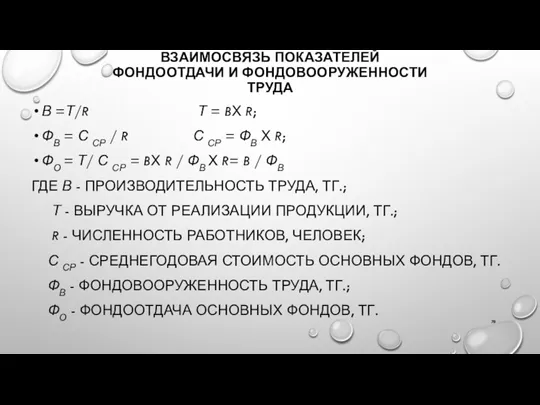

- 70. ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ ФОНДООТДАЧИ И ФОНДОВООРУЖЕННОСТИ ТРУДА В =Т/R Т = BХ R; ФВ = С СР

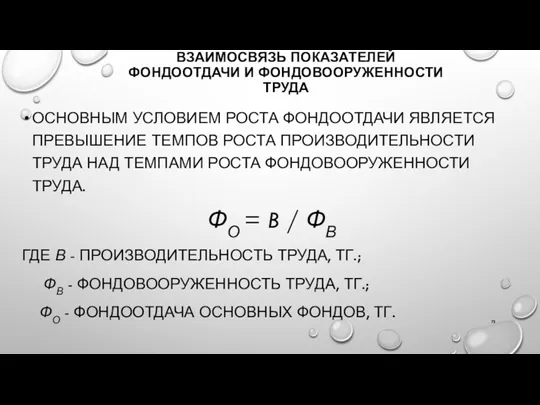

- 71. ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ ФОНДООТДАЧИ И ФОНДОВООРУЖЕННОСТИ ТРУДА ОСНОВНЫМ УСЛОВИЕМ РОСТА ФОНДООТДАЧИ ЯВЛЯЕТСЯ ПРЕВЫШЕНИЕ ТЕМПОВ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

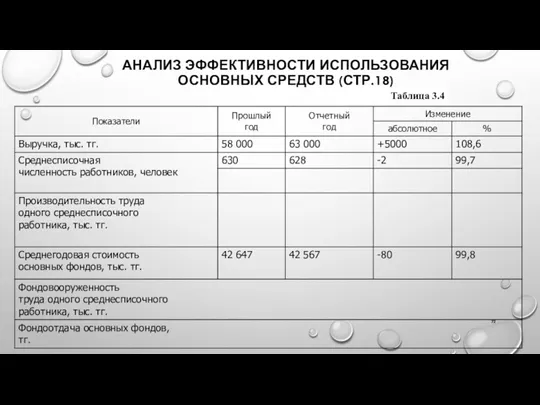

- 72. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ (СТР.18) Таблица 3.4

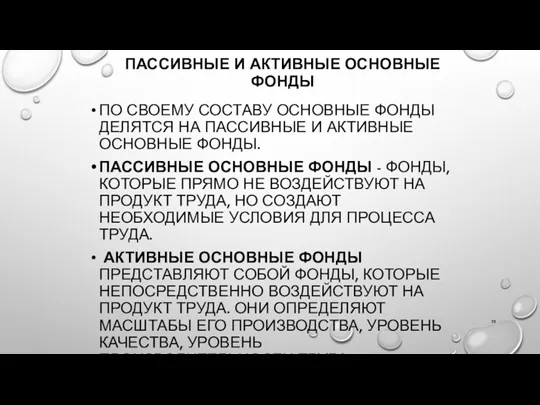

- 73. ПАССИВНЫЕ И АКТИВНЫЕ ОСНОВНЫЕ ФОНДЫ ПО СВОЕМУ СОСТАВУ ОСНОВНЫЕ ФОНДЫ ДЕЛЯТСЯ НА ПАССИВНЫЕ И АКТИВНЫЕ ОСНОВНЫЕ

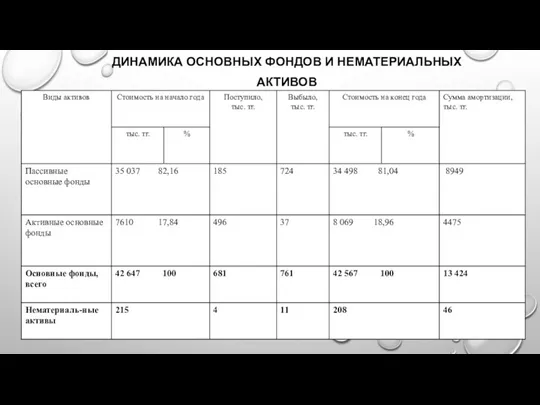

- 74. ДИНАМИКА ОСНОВНЫХ ФОНДОВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

- 75. АНАЛИЗ УРОВНЯ ТЕХНИЧЕСКОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ УРОВЕНЬ ТЕХНИЧЕСКОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ХАРАКТЕРИЗУЕТСЯ СТЕПЕНЬЮ ОБНОВЛЕНИЯ, ИЗНОСА И ГОДНОСТИ ОСНОВНЫХ

- 76. КОЭФФИЦИЕНТ ОБНОВЛЕНИЯ КОЭФФИЦИЕНТ ОБНОВЛЕНИЯ ОСНОВНЫХ ФОНДОВ (КОБН) ХАРАКТЕРИЗУЕТ ДОЛЮ НОВЫХ, ВВЕДЕННЫХ В ЭКСПЛУАТАЦИЮ В ОТЧЕТНОМ ПЕРИОДЕ

- 77. КОЭФФИЦИЕНТ ВЫБЫТИЯ КОЭФФИЦИЕНТ ВЫБЫТИЯ ОСНОВНЫХ ФОНДОВ ПОКАЗЫВАЕТ, КАКАЯ ДОЛЯ ОСНОВНЫХ ФОНДОВ, ИМЕЮЩИХСЯ К НАЧАЛУ ОТЧЕТНОГО ПЕРИОДА,

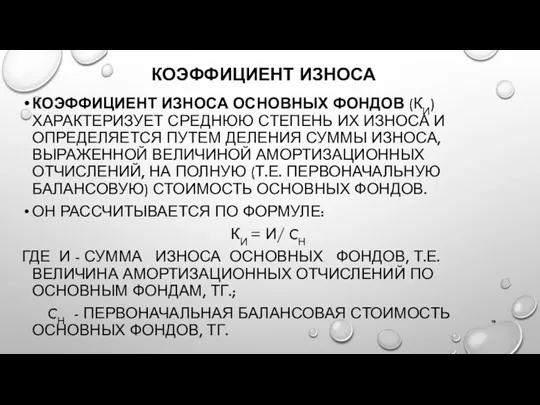

- 78. КОЭФФИЦИЕНТ ИЗНОСА КОЭФФИЦИЕНТ ИЗНОСА ОСНОВНЫХ ФОНДОВ (КИ) ХАРАКТЕРИЗУЕТ СРЕДНЮЮ СТЕПЕНЬ ИХ ИЗНОСА И ОПРЕДЕЛЯЕТСЯ ПУТЕМ ДЕЛЕНИЯ

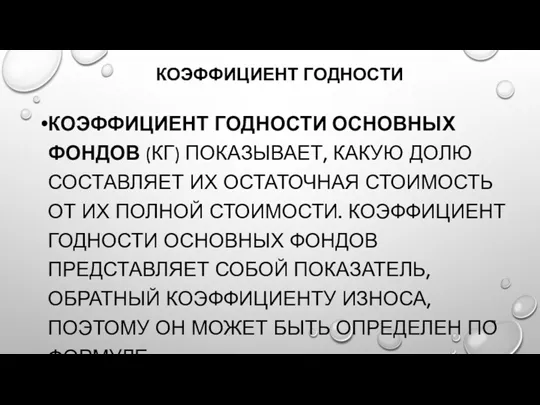

- 79. КОЭФФИЦИЕНТ ГОДНОСТИ КОЭФФИЦИЕНТ ГОДНОСТИ ОСНОВНЫХ ФОНДОВ (КГ) ПОКАЗЫВАЕТ, КАКУЮ ДОЛЮ СОСТАВЛЯЕТ ИХ ОСТАТОЧНАЯ СТОИМОСТЬ ОТ ИХ

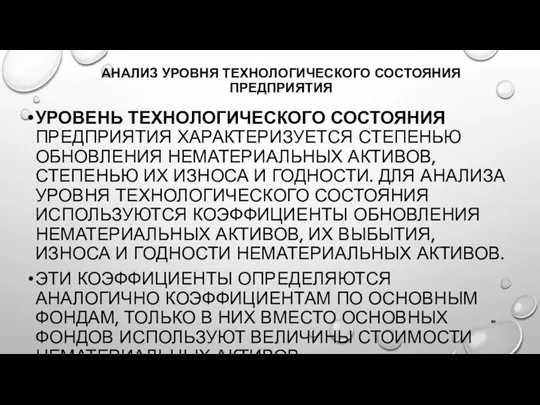

- 80. АНАЛИЗ УРОВНЯ ТЕХНОЛОГИЧЕСКОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ УРОВЕНЬ ТЕХНОЛОГИЧЕСКОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ХАРАКТЕРИЗУЕТСЯ СТЕПЕНЬЮ ОБНОВЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ, СТЕПЕНЬЮ ИХ

- 81. ЛИКВИДНОСТЬ ИЛИ ДОХОДНОСТЬ? УПОРЯДОЧЕННОСТЬ ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ПЛАТЕЖЕЙ ПРЕДОТВРАЩЕНИЕ БАНКРОТСТВА ПРОБЛЕМА УПУЩЕННОЙ ВЫГОДЫ ОТ НЕДОПОЛУЧЕННОЙ ПРИБЫЛИ

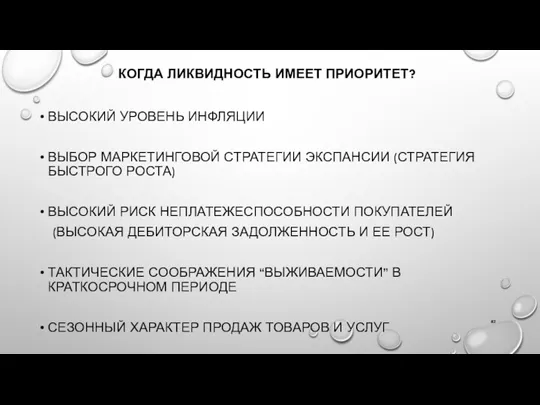

- 82. КОГДА ЛИКВИДНОСТЬ ИМЕЕТ ПРИОРИТЕТ? ВЫСОКИЙ УРОВЕНЬ ИНФЛЯЦИИ ВЫБОР МАРКЕТИНГОВОЙ СТРАТЕГИИ ЭКСПАНСИИ (СТРАТЕГИЯ БЫСТРОГО РОСТА) ВЫСОКИЙ РИСК

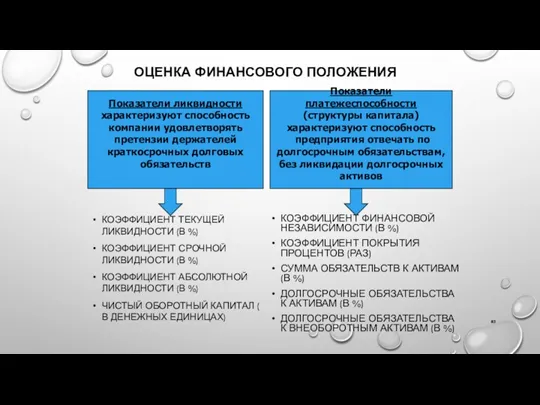

- 83. ОЦЕНКА ФИНАНСОВОГО ПОЛОЖЕНИЯ КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ (В %) КОЭФФИЦИЕНТ СРОЧНОЙ ЛИКВИДНОСТИ (В %) КОЭФФИЦИЕНТ АБСОЛЮТНОЙ ЛИКВИДНОСТИ

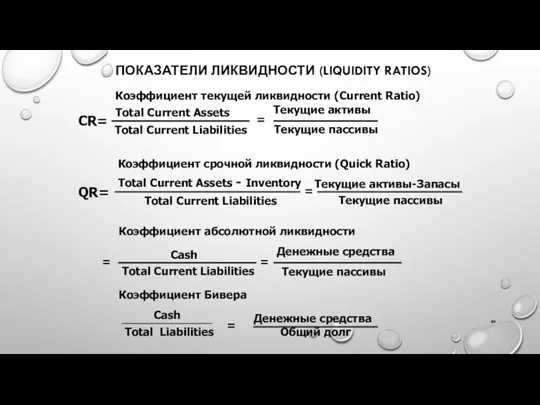

- 84. ПОКАЗАТЕЛИ ЛИКВИДНОСТИ (LIQUIDITY RATIOS) Коэффициент текущей ликвидности (Current Ratio) CR= Total Current Assets Total Current Liabilities

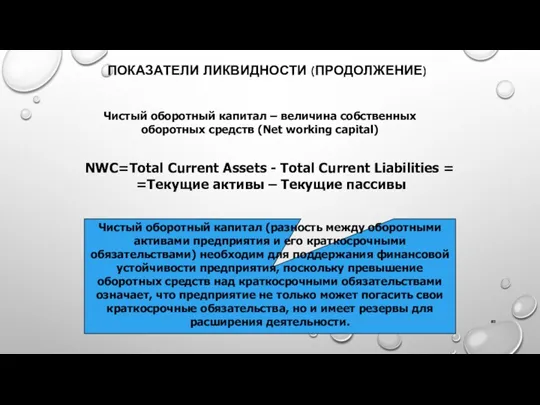

- 85. ПОКАЗАТЕЛИ ЛИКВИДНОСТИ (ПРОДОЛЖЕНИЕ) Чистый оборотный капитал – величина собственных оборотных средств (Net working capital) NWC=Total Current

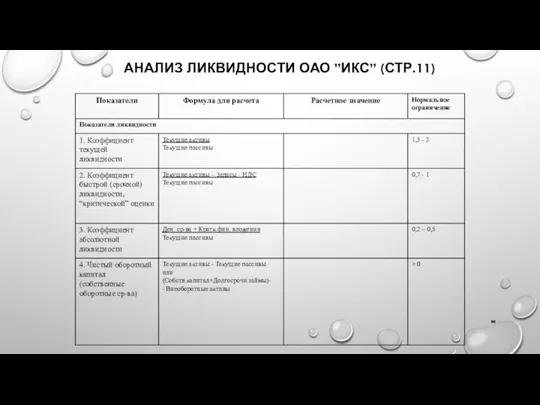

- 86. АНАЛИЗ ЛИКВИДНОСТИ ОАО ”ИКС” (СТР.11)

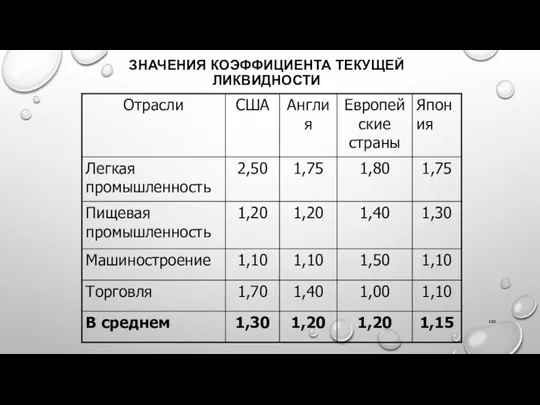

- 87. ЗНАЧЕНИЯ КОЭФФИЦИЕНТА ТЕКУЩЕЙ ЛИКВИДНОСТИ

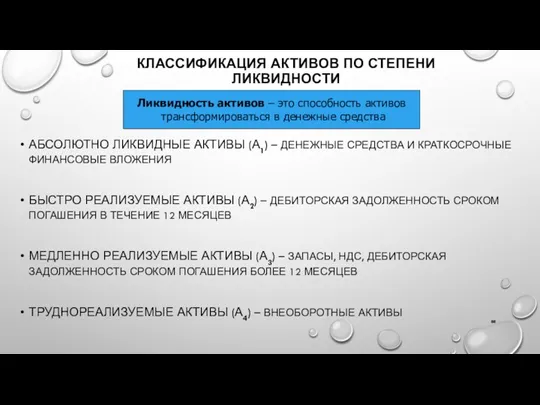

- 88. КЛАССИФИКАЦИЯ АКТИВОВ ПО СТЕПЕНИ ЛИКВИДНОСТИ АБСОЛЮТНО ЛИКВИДНЫЕ АКТИВЫ (А1) – ДЕНЕЖНЫЕ СРЕДСТВА И КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ

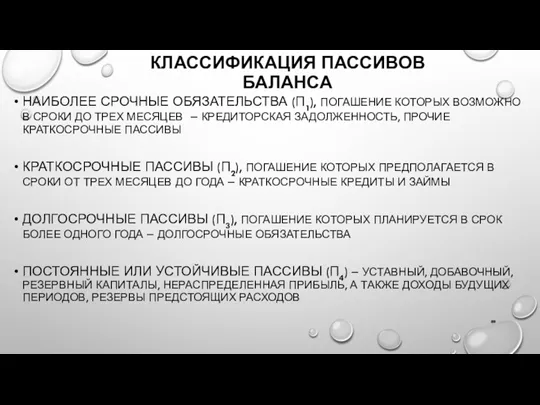

- 89. КЛАССИФИКАЦИЯ ПАССИВОВ БАЛАНСА НАИБОЛЕЕ СРОЧНЫЕ ОБЯЗАТЕЛЬСТВА (П1), ПОГАШЕНИЕ КОТОРЫХ ВОЗМОЖНО В СРОКИ ДО ТРЕХ МЕСЯЦЕВ –

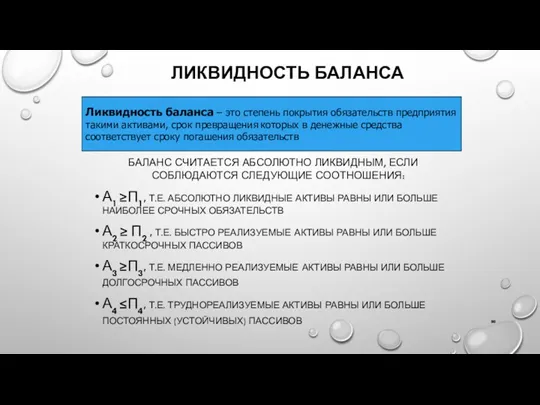

- 90. ЛИКВИДНОСТЬ БАЛАНСА БАЛАНС СЧИТАЕТСЯ АБСОЛЮТНО ЛИКВИДНЫМ, ЕСЛИ СОБЛЮДАЮТСЯ СЛЕДУЮЩИЕ СООТНОШЕНИЯ: А1 ≥П1, Т.Е. АБСОЛЮТНО ЛИКВИДНЫЕ АКТИВЫ

- 91. АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА ОАО ”ИКС” (СТР.13)

- 92. ЛИКВИДНОСТЬ БАЛАНСА Для комплексной оценки ликвидности баланса используют общий показатель платежеспособности: Если К пл≥1, то баланс

- 93. КОЭФФИЦИЕНТЫ СТРУКТУРЫ КАПИТАЛА (CAPITAL STRUCTURE RATIOS)

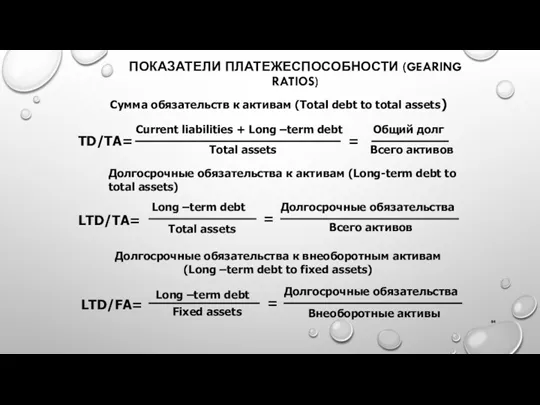

- 94. ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ (GEARING RATIOS) Сумма обязательств к активам (Total debt to total assets) TD/TA= Current liabilities

- 95. ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ (ПРОДОЛЖЕНИЕ) Коэффициент финансовой независимости (Total debt to equity) TD/EQ= Current Liabilities+Long-term debt Total Shareholders’

- 96. ПОКАЗАТЕЛИ СТРУКТУРЫ КАПИТАЛА (СТР.12)

- 97. УСЛОВИЕ ДОЛГОСРОЧНОЙ ПЛАТЕЖЕСПОСОБНОСТИ ДЛЯ ТОГО ЧТОБЫ ВЫПОЛНЯЛОСЬ УСЛОВИЕ ПЛАТЕЖЕСПОСОБНОСТИ, НА ПРАКТИКЕ СЛЕДУЕТ СОБЛЮДАТЬ СЛЕДУЮЩЕЕ СООТНОШЕНИЕ: ПО

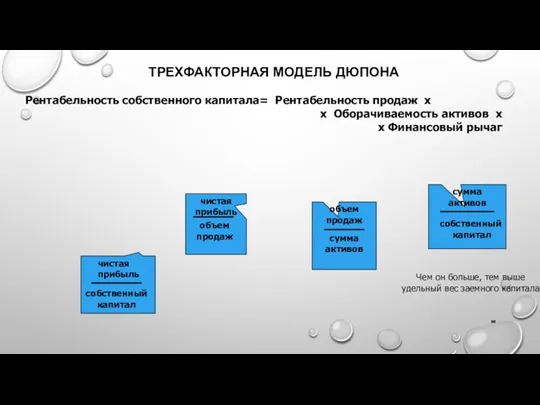

- 98. ТРЕХФАКТОРНАЯ МОДЕЛЬ ДЮПОНА Рентабельность собственного капитала= Рентабельность продаж х х Оборачиваемость активов х х Финансовый рычаг

- 99. СХЕМА ТРЕХФАКТОРНОЙ МОДЕЛИ

- 100. ТРЕХФАКТОРНАЯ МОДЕЛЬ где: ROS (Return on sales) – рентабельность продаж; AT (Assets Turnover) – коэффициент оборачиваемости

- 101. МУЛЬТИПЛИКАТОР СОБСТВЕННОГО КАПИТАЛА Мультипликатор собственного капитала характеризует структуру средств предприятия и определяется отношением среднегодовой суммы всех

- 102. ФИНАНСОВЫЙ РЫЧАГ Финансовый рычаг – отношение суммы активов к собственному капиталу. Чем он выше, тем больше

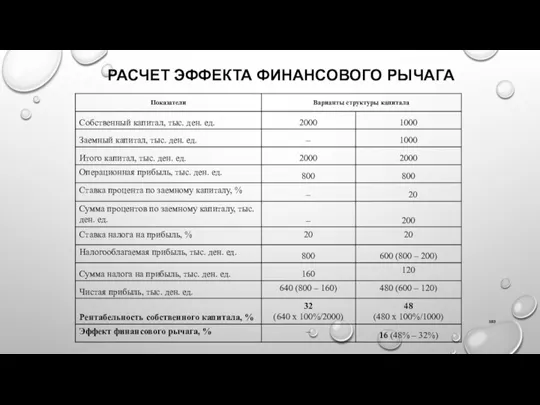

- 103. РАСЧЕТ ЭФФЕКТА ФИНАНСОВОГО РЫЧАГА

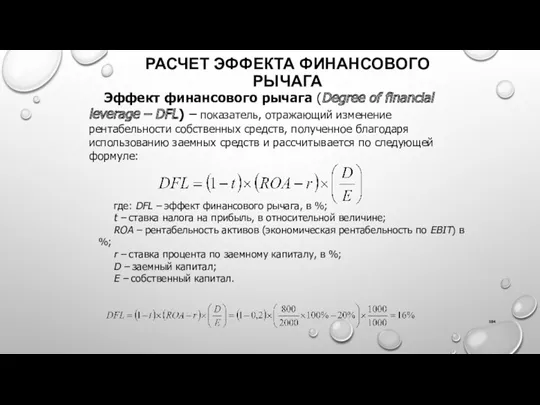

- 104. РАСЧЕТ ЭФФЕКТА ФИНАНСОВОГО РЫЧАГА Эффект финансового рычага (Degree of financial leverage – DFL) – показатель, отражающий

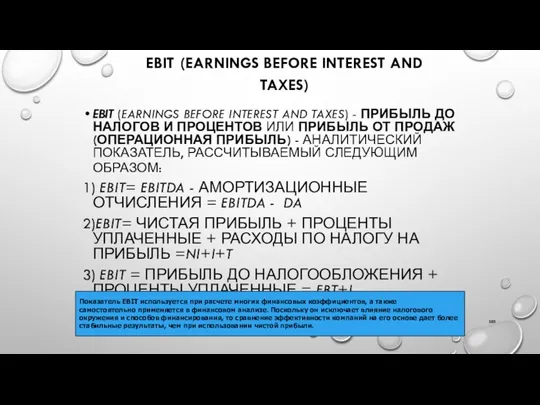

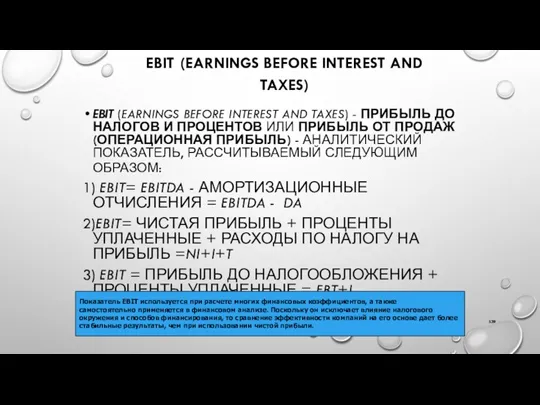

- 105. EBIT (EARNINGS BEFORE INTEREST AND TAXES) EBIT (EARNINGS BEFORE INTEREST AND TAXES) - ПРИБЫЛЬ ДО НАЛОГОВ

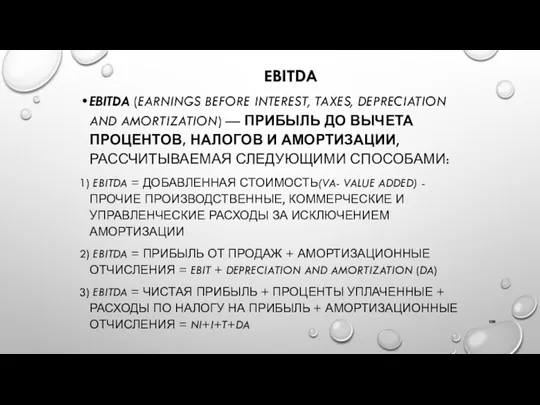

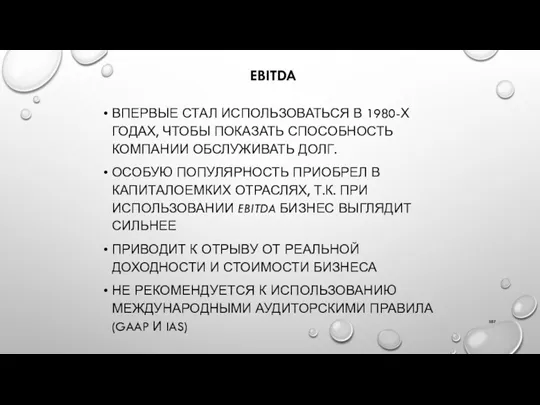

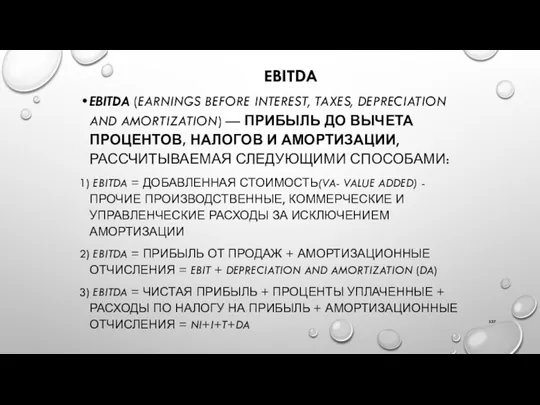

- 106. EBITDA EBITDA (EARNINGS BEFORE INTEREST, TAXES, DEPRECIATION AND AMORTIZATION) — ПРИБЫЛЬ ДО ВЫЧЕТА ПРОЦЕНТОВ, НАЛОГОВ И

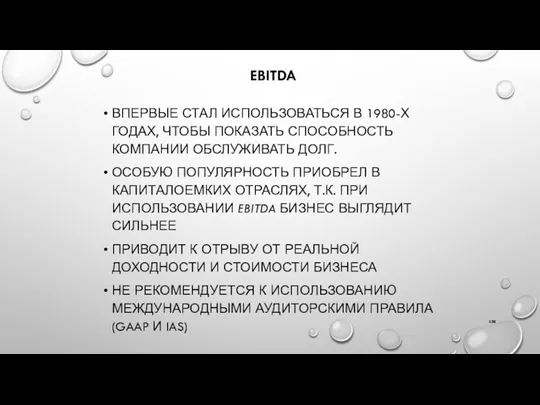

- 107. EBITDA ВПЕРВЫЕ СТАЛ ИСПОЛЬЗОВАТЬСЯ В 1980-Х ГОДАХ, ЧТОБЫ ПОКАЗАТЬ СПОСОБНОСТЬ КОМПАНИИ ОБСЛУЖИВАТЬ ДОЛГ. ОСОБУЮ ПОПУЛЯРНОСТЬ ПРИОБРЕЛ

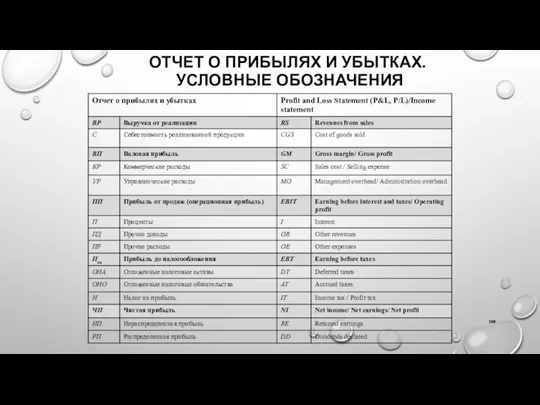

- 108. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ. УСЛОВНЫЕ ОБОЗНАЧЕНИЯ

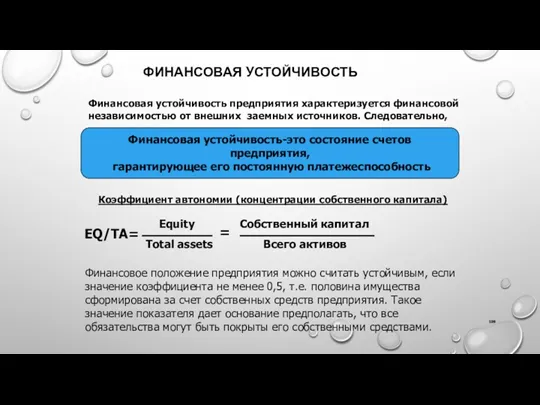

- 109. ФИНАНСОВАЯ УСТОЙЧИВОСТЬ Финансовая устойчивость предприятия характеризуется финансовой независимостью от внешних заемных источников. Следовательно, Финансовая устойчивость-это состояние

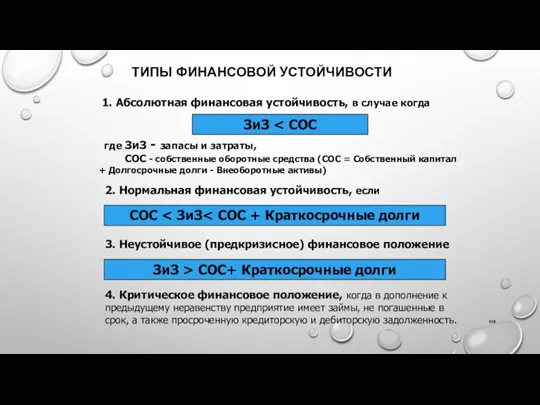

- 110. ТИПЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ 1. Абсолютная финансовая устойчивость, в случае когда ЗиЗ где ЗиЗ - запасы и

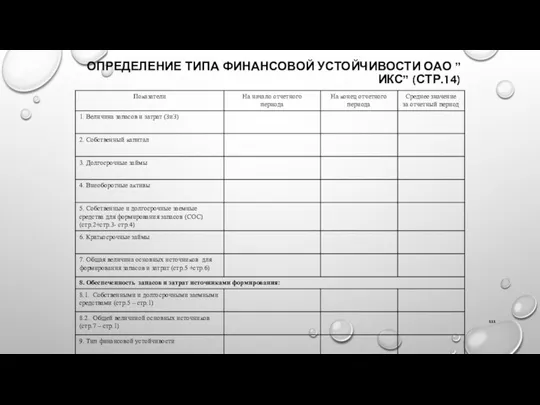

- 111. ОПРЕДЕЛЕНИЕ ТИПА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОАО ”ИКС” (СТР.14)

- 112. ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ (INVESTMENT RATIOS) Прибыль на акцию (Earning per ordinary share) EPOS = Profit after tax

- 113. ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ (ПРОДОЛЖЕНИЕ) Коэффициент покрытия дивидендa (Ordinary dividend coverage) ODC= Earning per ordinary share Dividends per

- 114. ЦИКЛ ИНВЕСТИЦИИ - ПРОИЗВОДСТВО - СБЫТ Новый долг Первоначальный капитал Декабрь 31,1996 ДОЛГ $500 Собствен. Капитал

- 115. КОЭФФИЦИЕНТ ВЕРОЯТНОСТИ БАНКРОТСТВА Э. АЛЬТМАНА К = Всего активов х 1,2 + Нераспределенная прибыль + Фонды

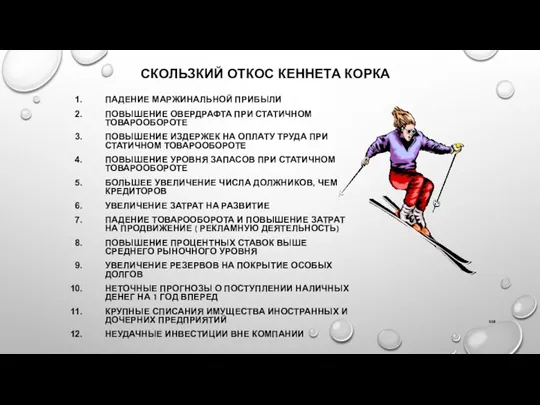

- 116. СКОЛЬЗКИЙ ОТКОС КЕННЕТА КОРКА ПАДЕНИЕ МАРЖИНАЛЬНОЙ ПРИБЫЛИ ПОВЫШЕНИЕ ОВЕРДРАФТА ПРИ СТАТИЧНОМ ТОВАРООБОРОТЕ ПОВЫШЕНИЕ ИЗДЕРЖЕК НА ОПЛАТУ

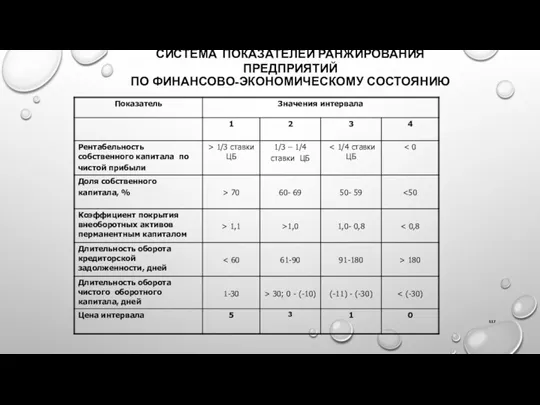

- 117. СИСТЕМА ПОКАЗАТЕЛЕЙ РАНЖИРОВАНИЯ ПРЕДПРИЯТИЙ ПО ФИНАНСОВО-ЭКОНОМИЧЕСКОМУ СОСТОЯНИЮ

- 118. СИСТЕМА РАСПРЕДЕЛЕНИЯ ПРЕДПРИЯТИЙ ПО ГРУППАМ Группа А. Сумма цен интервалов 21-25. Предприятие имеет высокую рентабельность, оно

- 119. СИСТЕМА ПОКАЗАТЕЛЕЙ БИВЕРА Х 100% Х 100%

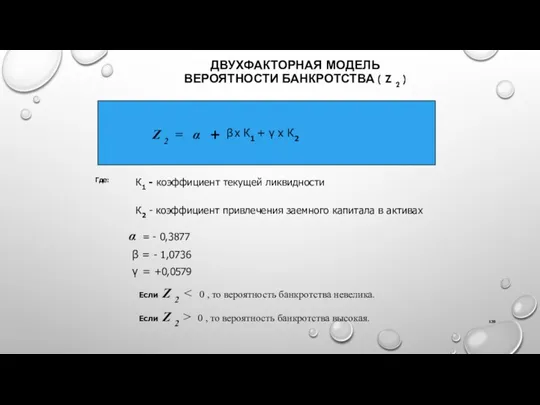

- 120. ДВУХФАКТОРНАЯ МОДЕЛЬ ВЕРОЯТНОСТИ БАНКРОТСТВА ( Z 2 ) х К1 + γ х К2 Z 2

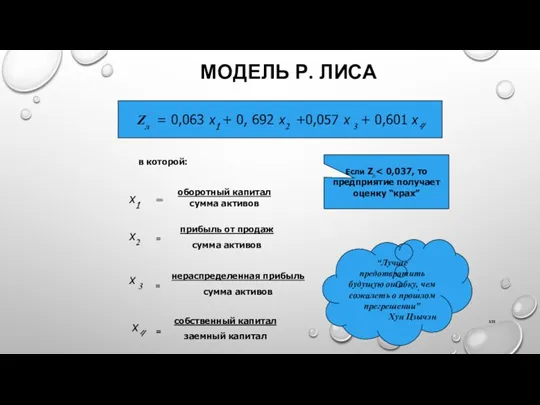

- 121. МОДЕЛЬ Р. ЛИСА Zл = 0,063 х1 + 0, 692 х2 +0,057 х 3 + 0,601

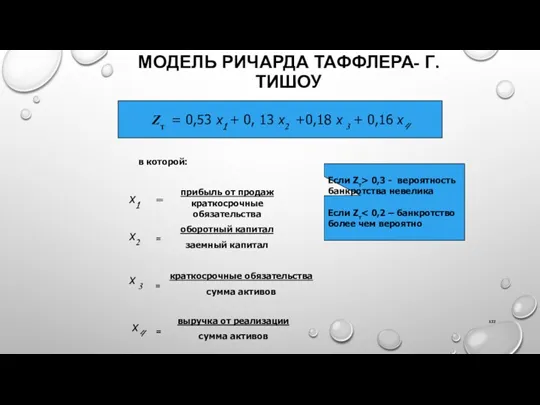

- 122. МОДЕЛЬ РИЧАРДА ТАФФЛЕРА- Г.ТИШОУ Zт = 0,53 х1 + 0, 13 х2 +0,18 х 3 +

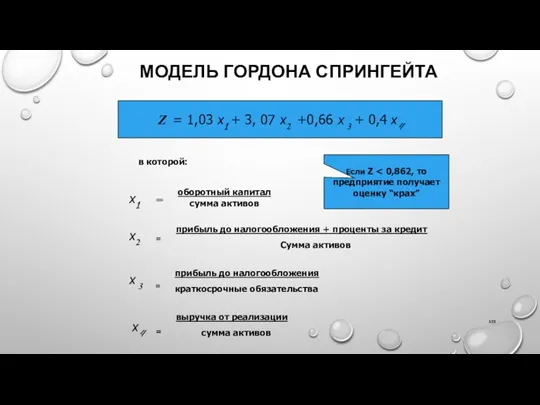

- 123. МОДЕЛЬ ГОРДОНА СПРИНГЕЙТА Z = 1,03 х1 + 3, 07 х2 +0,66 х 3 + 0,4

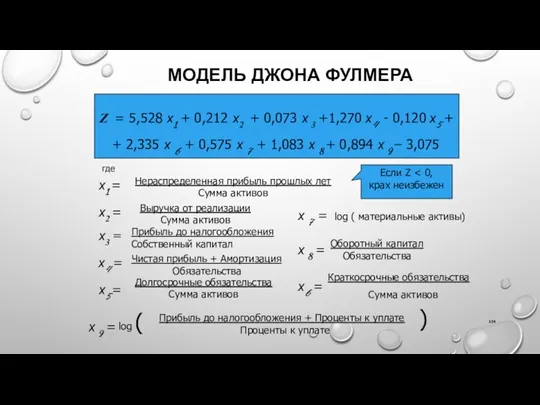

- 124. МОДЕЛЬ ДЖОНА ФУЛМЕРА Z = 5,528 х1 + 0,212 х2 + 0,073 х 3 +1,270 х4

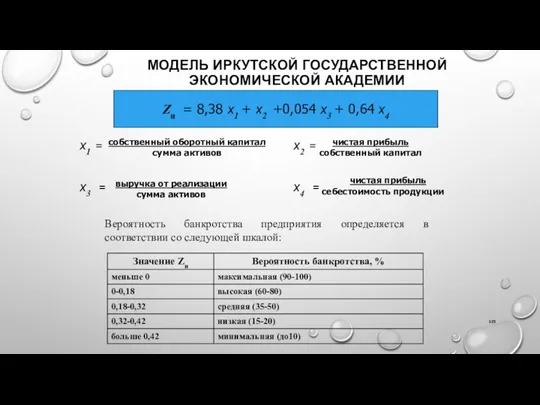

- 125. МОДЕЛЬ ИРКУТСКОЙ ГОСУДАРСТВЕННОЙ ЭКОНОМИЧЕСКОЙ АКАДЕМИИ Вероятность банкротства предприятия определяется в соответствии со следующей шкалой: Zи =

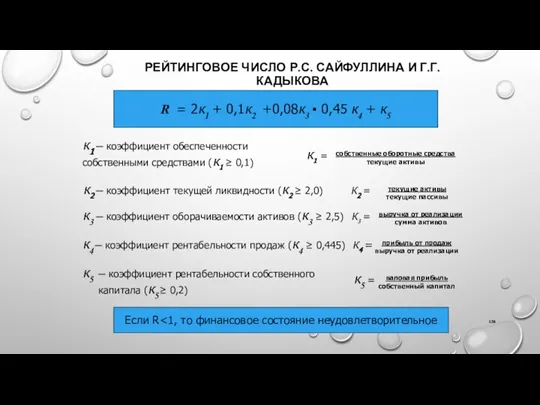

- 126. РЕЙТИНГОВОЕ ЧИСЛО Р.С. САЙФУЛЛИНА И Г.Г. КАДЫКОВА R = 2к1 + 0,1к2 +0,08к3 ▪ 0,45 к4

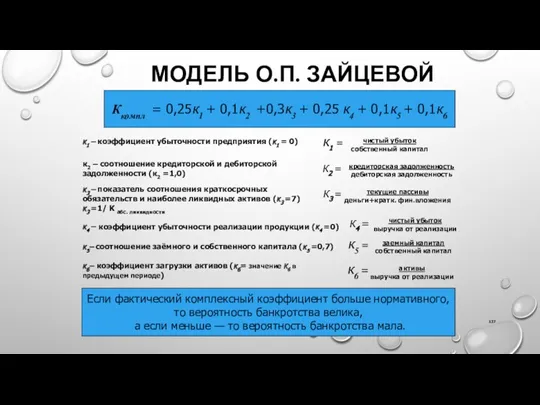

- 127. МОДЕЛЬ О.П. ЗАЙЦЕВОЙ Ккомпл = 0,25к1 + 0,1к2 +0,3к3 + 0,25 к4 + 0,1к5 + 0,1к6

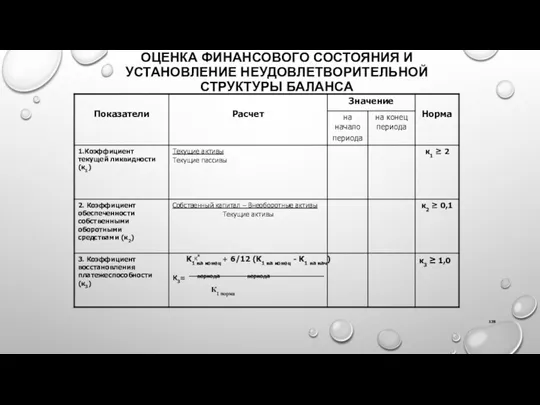

- 128. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ И УСТАНОВЛЕНИЕ НЕУДОВЛЕТВОРИТЕЛЬНОЙ СТРУКТУРЫ БАЛАНСА к к К1 на конец + 6/12 (К1

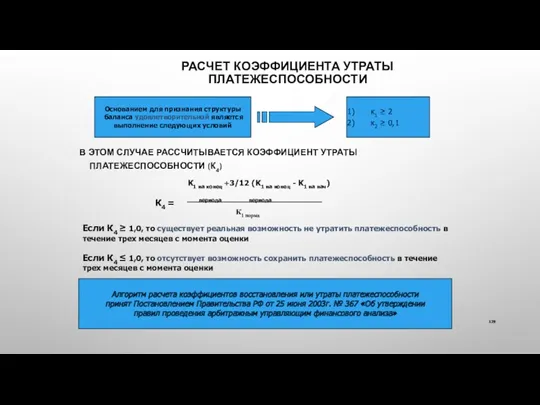

- 129. РАСЧЕТ КОЭФФИЦИЕНТА УТРАТЫ ПЛАТЕЖЕСПОСОБНОСТИ В ЭТОМ СЛУЧАЕ РАССЧИТЫВАЕТСЯ КОЭФФИЦИЕНТ УТРАТЫ ПЛАТЕЖЕСПОСОБНОСТИ (К4) Основанием для признания структуры

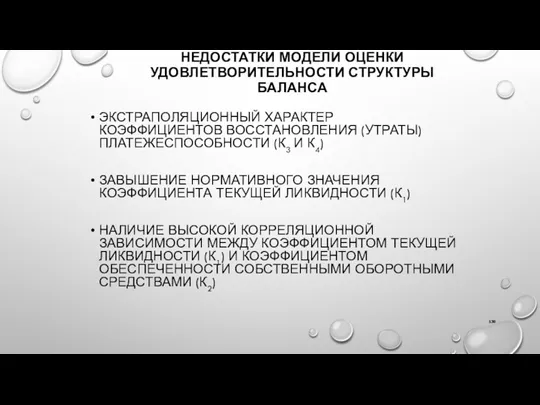

- 130. НЕДОСТАТКИ МОДЕЛИ ОЦЕНКИ УДОВЛЕТВОРИТЕЛЬНОСТИ СТРУКТУРЫ БАЛАНСА ЭКСТРАПОЛЯЦИОННЫЙ ХАРАКТЕР КОЭФФИЦИЕНТОВ ВОССТАНОВЛЕНИЯ (УТРАТЫ) ПЛАТЕЖЕСПОСОБНОСТИ (К3 И К4) ЗАВЫШЕНИЕ

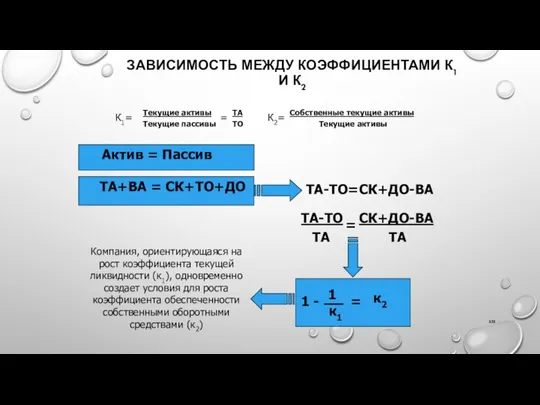

- 131. ЗАВИСИМОСТЬ МЕЖДУ КОЭФФИЦИЕНТАМИ К1 И К2 Текущие активы Текущие пассивы К1= К2= Собственные текущие активы Текущие

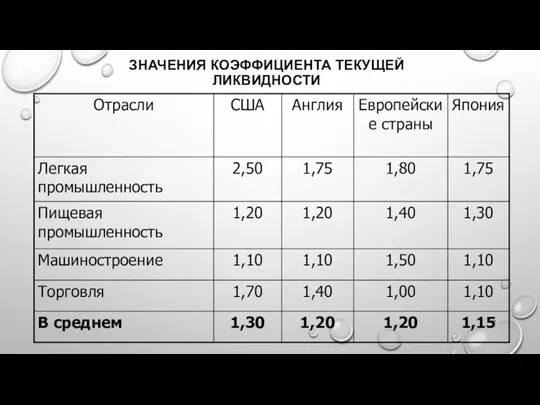

- 132. ЗНАЧЕНИЯ КОЭФФИЦИЕНТА ТЕКУЩЕЙ ЛИКВИДНОСТИ

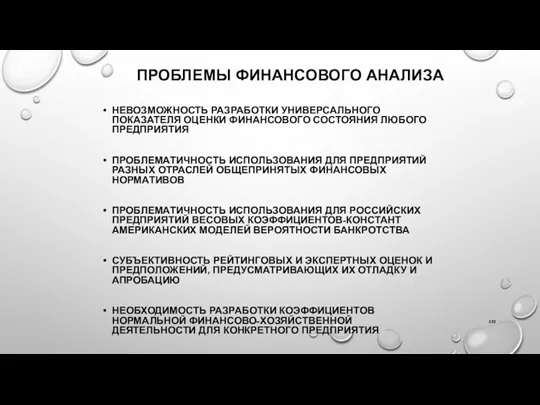

- 133. ПРОБЛЕМЫ ФИНАНСОВОГО АНАЛИЗА НЕВОЗМОЖНОСТЬ РАЗРАБОТКИ УНИВЕРСАЛЬНОГО ПОКАЗАТЕЛЯ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ЛЮБОГО ПРЕДПРИЯТИЯ ПРОБЛЕМАТИЧНОСТЬ ИСПОЛЬЗОВАНИЯ ДЛЯ ПРЕДПРИЯТИЙ

- 134. ИНСТРУМЕНТАРИЙ ФИНАНСОВОЙ ДИАГНОСТИКИ Инструментарий финансовой диагностики Непосредственное использование данных финансовой отчетности Использование финансовых показателей (коэффициентов) Горизонтальный

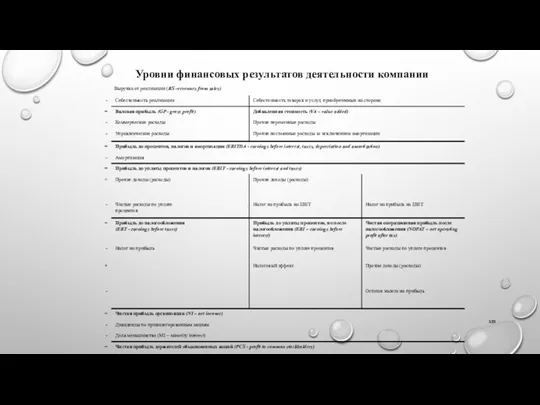

- 135. Уровни финансовых результатов деятельности компании

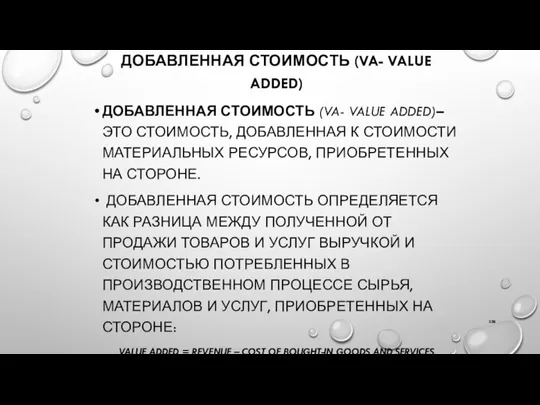

- 136. ДОБАВЛЕННАЯ СТОИМОСТЬ (VA- VALUE ADDED) ДОБАВЛЕННАЯ СТОИМОСТЬ (VA- VALUE ADDED)– ЭТО СТОИМОСТЬ, ДОБАВЛЕННАЯ К СТОИМОСТИ МАТЕРИАЛЬНЫХ

- 137. EBITDA EBITDA (EARNINGS BEFORE INTEREST, TAXES, DEPRECIATION AND AMORTIZATION) — ПРИБЫЛЬ ДО ВЫЧЕТА ПРОЦЕНТОВ, НАЛОГОВ И

- 138. EBITDA ВПЕРВЫЕ СТАЛ ИСПОЛЬЗОВАТЬСЯ В 1980-Х ГОДАХ, ЧТОБЫ ПОКАЗАТЬ СПОСОБНОСТЬ КОМПАНИИ ОБСЛУЖИВАТЬ ДОЛГ. ОСОБУЮ ПОПУЛЯРНОСТЬ ПРИОБРЕЛ

- 139. EBIT (EARNINGS BEFORE INTEREST AND TAXES) EBIT (EARNINGS BEFORE INTEREST AND TAXES) - ПРИБЫЛЬ ДО НАЛОГОВ

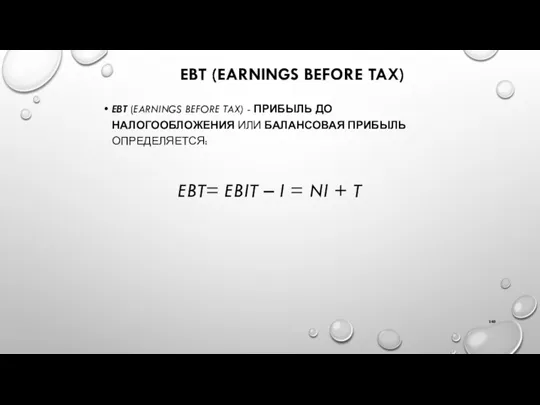

- 140. EBT (EARNINGS BEFORE TAX) EBT (EARNINGS BEFORE TAX) - ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ ИЛИ БАЛАНСОВАЯ ПРИБЫЛЬ ОПРЕДЕЛЯЕТСЯ:

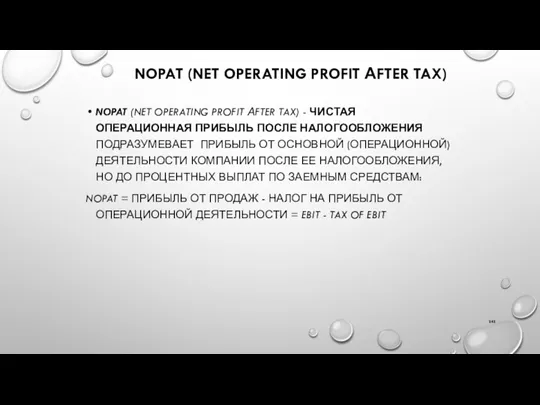

- 141. NOPAT (NET OPERATING PROFIT АFTER TAX) NOPAT (NET OPERATING PROFIT АFTER TAX) - ЧИСТАЯ ОПЕРАЦИОННАЯ ПРИБЫЛЬ

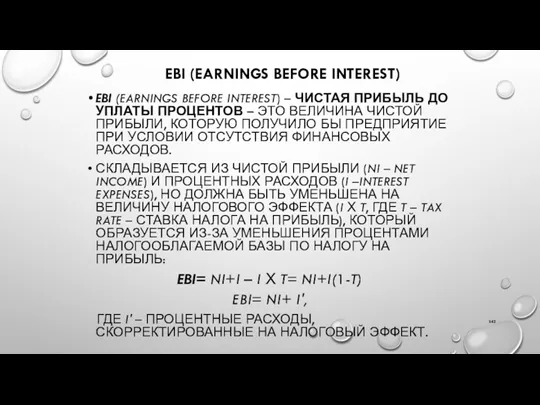

- 142. EBI (EARNINGS BEFORE INTEREST) EBI (EARNINGS BEFORE INTEREST) – ЧИСТАЯ ПРИБЫЛЬ ДО УПЛАТЫ ПРОЦЕНТОВ – ЭТО

- 143. СРАВНЕНИЕ УСЛОВИЯ СРАВНИТЕЛЬНОГО АНАЛИЗА ОБЪЕКТЫ ДОЛЖНЫ БЫТЬ КАЧЕСТВЕННО СРАВНИМЫ МЕЖДУ СОБОЙ ОДИНАКОВЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ СРАВНИВАЕМЫХ ОБЪЕКТОВ

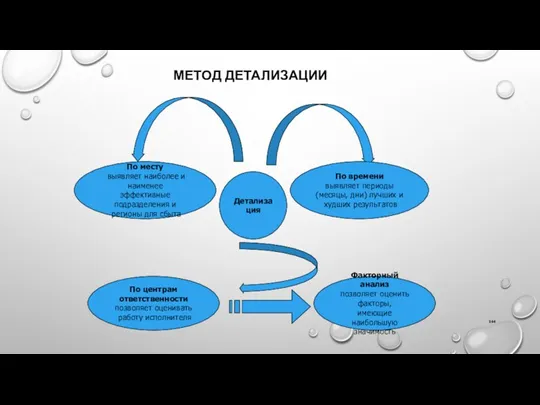

- 144. МЕТОД ДЕТАЛИЗАЦИИ Детализация По времени выявляет периоды (месяцы, дни) лучших и худших результатов По месту выявляет

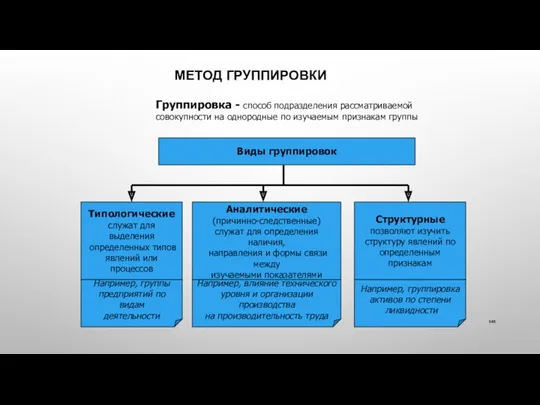

- 145. МЕТОД ГРУППИРОВКИ Виды группировок Типологические служат для выделения определенных типов явлений или процессов Группировка - способ

- 146. ИНДЕКСНЫЙ МЕТОД Индекс-это относительная величина, характеризующая соотношение двух значений одного и того же показателя p1 p0

- 147. МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК ДЕЛЬФИЙСКИЙ МЕТОД-ОБОБЩЕНИЕ ОЦЕНОК ЭКСПЕРТОВ, ПОЛУЧАЕМЫХ ПУТЕМ ПОСЛЕДОВАТЕЛЬНЫХ, ИНДИВИДУАЛЬНЫХ АНОНИМНЫХ ОПРОСОВ МОРФОЛОГИЧЕСКИЙ АНАЛИЗ- СИСТЕМАТИЗИРОВАННЫЙ

- 148. АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ ОПРЕДЕЛЕНИЕ КЛЮЧЕВЫХ ФАКТОРОВ: ФИЗИЧЕСКИЙ ОБЪЕМ ПРОДАЖ ПРОДУКЦИИ ИЛИ УСЛУГ ЦЕНА РЕАЛИЗУЕМОЙ ПРОДУКЦИИ ВЕЛИЧИНА ПРЯМЫХ

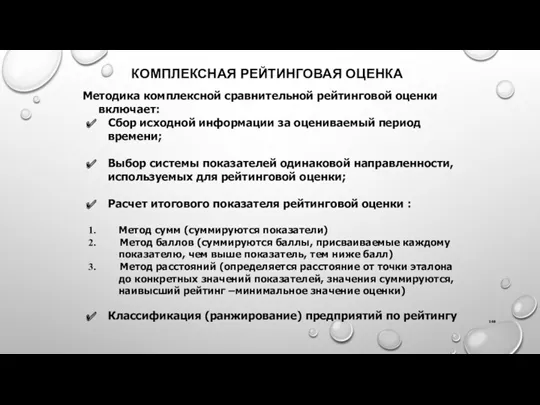

- 149. КОМПЛЕКСНАЯ РЕЙТИНГОВАЯ ОЦЕНКА Методика комплексной сравнительной рейтинговой оценки включает: Сбор исходной информации за оцениваемый период времени;

- 150. ЗАДАЧИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ СИНХРОНИЗАЦИЯ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПО ОБЪЕМАМ И СРОКАМ ПОСТУПЛЕНИЯ (ЛИКВИДАЦИЯ КАССОВЫХ РАЗРЫВОВ)

- 151. ОЦЕНКА ДОСТАТОЧНОСТИ ДЕНЕЖНЫХ СРЕДСТВ ОТСЛЕЖИВАНИЕ ДОЛИ ДЕНЕЖНЫХ СРЕДСТВ В СОСТАВЕ ТЕКУЩИХ АКТИВОВ. СУММА ДЕНЕЖНЫХ СРЕДСТВ ДОЛЖНА

- 152. ИСПОЛЬЗОВАНИЕ ВРЕМЕННО СВОБОДНЫХ ДЕНЕЖНЫХ СРЕДСТВ ПРИЧИНЫ ПОЯВЛЕНИЯ СВОБОДНЫХ ДЕНЕЖНЫХ СРЕДСТВ: СЕЗОННОСТЬ БИЗНЕСА НЕСТАБИЛЬНОСТЬ РАСЧЕТОВ НАКОПЛЕНИЯ СРЕДСТВ

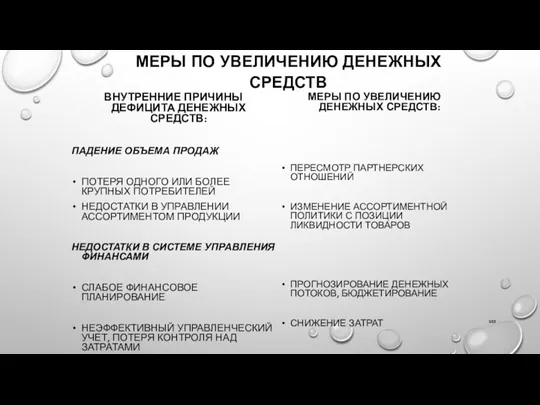

- 153. МЕРЫ ПО УВЕЛИЧЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ ВНУТРЕННИЕ ПРИЧИНЫ ДЕФИЦИТА ДЕНЕЖНЫХ СРЕДСТВ: ПАДЕНИЕ ОБЪЕМА ПРОДАЖ ПОТЕРЯ ОДНОГО ИЛИ

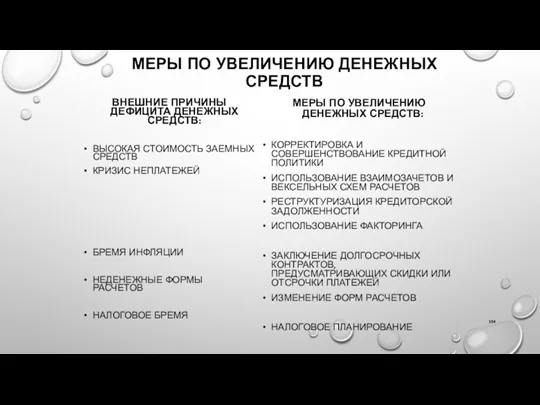

- 154. МЕРЫ ПО УВЕЛИЧЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ ВНЕШНИЕ ПРИЧИНЫ ДЕФИЦИТА ДЕНЕЖНЫХ СРЕДСТВ: ВЫСОКАЯ СТОИМОСТЬ ЗАЕМНЫХ СРЕДСТВ КРИЗИС НЕПЛАТЕЖЕЙ

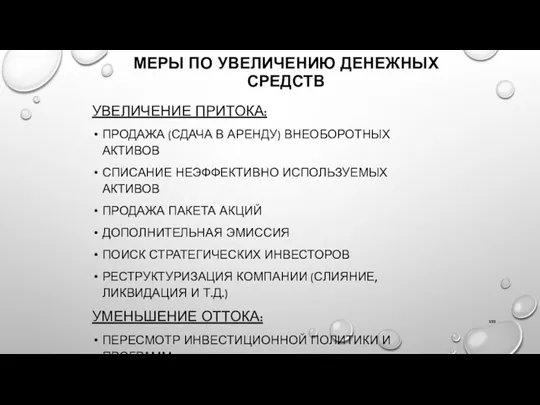

- 155. МЕРЫ ПО УВЕЛИЧЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ УВЕЛИЧЕНИЕ ПРИТОКА: ПРОДАЖА (СДАЧА В АРЕНДУ) ВНЕОБОРОТНЫХ АКТИВОВ СПИСАНИЕ НЕЭФФЕКТИВНО ИСПОЛЬЗУЕМЫХ

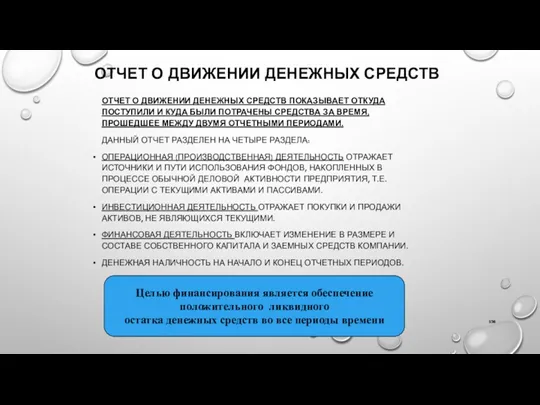

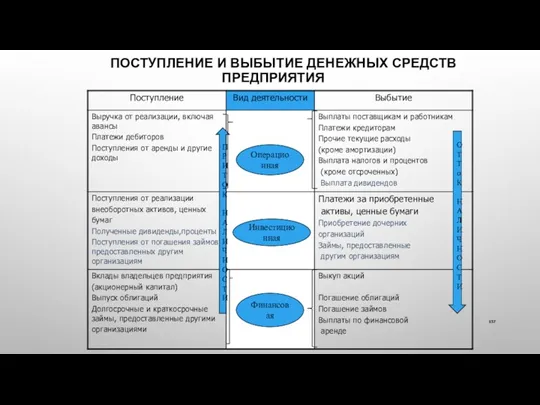

- 156. ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ПОКАЗЫВАЕТ ОТКУДА ПОСТУПИЛИ И КУДА БЫЛИ

- 157. ПОСТУПЛЕНИЕ И ВЫБЫТИЕ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ П Р И Т О К Н А Л И

- 159. ПРЕДСТАВЛЕНИЕ О ПОТОКАХ ДЕНЕЖНЫХ СРЕДСТВ ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЯМОЙ МЕТОД ВКЛЮЧАЕТ ОСНОВНЫЕ ВИДЫ (ВАЛОВЫХ) ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ

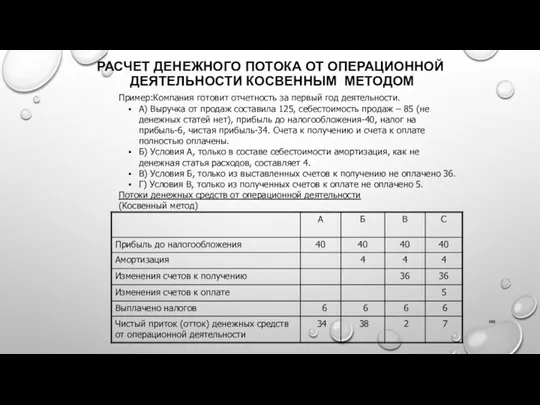

- 160. РАСЧЕТ ДЕНЕЖНОГО ПОТОКА ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ ПРЯМЫМ МЕТОДОМ Пример:Компания готовит отчетность за первый год деятельности. А)

- 161. РАСЧЕТ ДЕНЕЖНОГО ПОТОКА ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ КОСВЕННЫМ МЕТОДОМ Пример:Компания готовит отчетность за первый год деятельности. А)

- 162. ПРАВИЛА ОПРЕДЕЛЕНИЯ ИСТОЧНИКОВ И ПУТЕЙ ИСПОЛЬЗОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ

- 163. БАЛАНСОВЫЙ ОТЧЕТ Текущий год Прошлый год Источник Использование Текущие активы Имущество, сооружения и оборудование

- 164. БАЛАНСОВЫЙ ОТЧЕТ Текущие обязательства Акционерный капитал Текущий год Прошлый год Источник Использование

- 165. ФОРМИРОВАНИЕ ДЕНЕЖНОГО ПОТОКА ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ Примечание. Под изменением дебиторской задолженности понимается разница между дебиторской задолженностью

- 166. РАСЧЕТ ПРИТОКА ДЕНЕЖНЫХ СРЕДСТВ А) РАССЧИТАЙТЕ ДЕНЕЖНЫЕ СРЕДСТВА, ПОЛУЧЕННЫЕ ОТ ПОКУПАТЕЛЕЙ, ЕСЛИ: ВЫРУЧКА………………………………………………………………………………200 ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ НА

- 167. РАСЧЕТ ОТТОКА ДЕНЕЖНЫХ СРЕДСТВ Б) РАССЧИТАЙТЕ ДЕНЕЖНЫЕ СРЕДСТВА, УПЛАЧЕННЫЕ ПОСТАВЩИКАМ, ЕСЛИ: СЕБЕСТОИМОСТЬ РЕАЛИЗОВАННЫХ ТОВАРОВ…………………………………100 ЗАПАСЫ НА

- 168. МАРЖИНАЛЬНЫЙ АНАЛИЗ

- 169. Четыре ключевых момента определения себестоимости Это только текущие, а не капитальные затраты Это затраты на всех

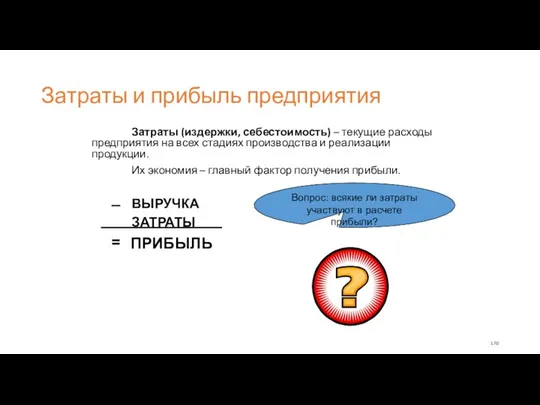

- 170. Затраты и прибыль предприятия Затраты (издержки, себестоимость) – текущие расходы предприятия на всех стадиях производства и

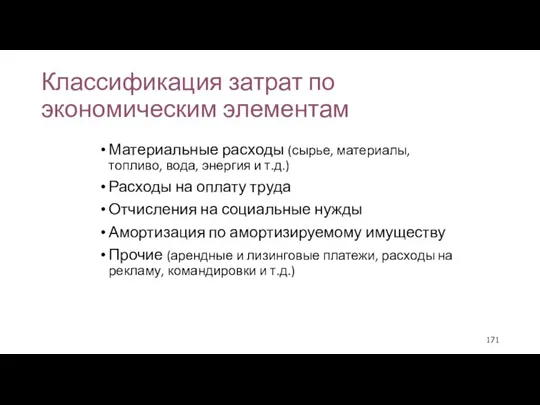

- 171. Классификация затрат по экономическим элементам Материальные расходы (сырье, материалы, топливо, вода, энергия и т.д.) Расходы на

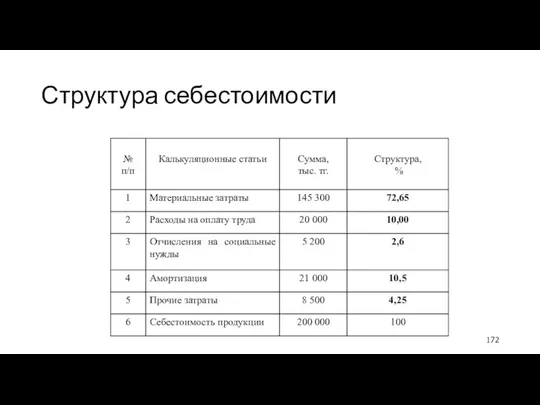

- 172. Структура себестоимости

- 173. Классификация затрат Основные - затраты, непосредственно связанные с технологическим процессом производства, - на сырье и основные

- 174. Общепроизводственные накладные расходы Общепроизводственные накладные расходы – это расходы на обслуживание и управление производством: К расходам

- 175. Общехозяйственные накладные расходы Общехозяйственные накладные расходы – это расходы, связанные с функциями управления, которые осуществляются в

- 176. Производственные и коммерческие расходы Производственные издержки связаны с производством Коммерческие издержки связаны с реализацией продукции: расходы

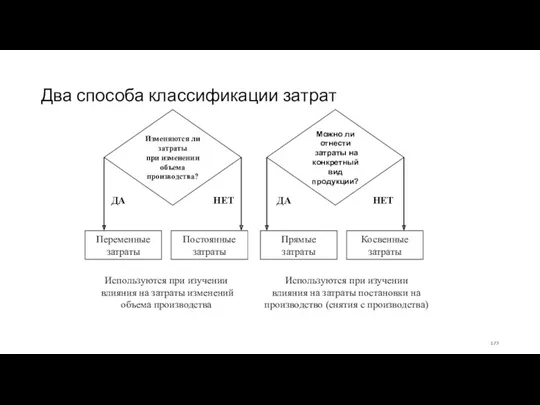

- 177. Два способа классификации затрат Изменяются ли затраты при изменении объема производства? Можно ли отнести затраты на

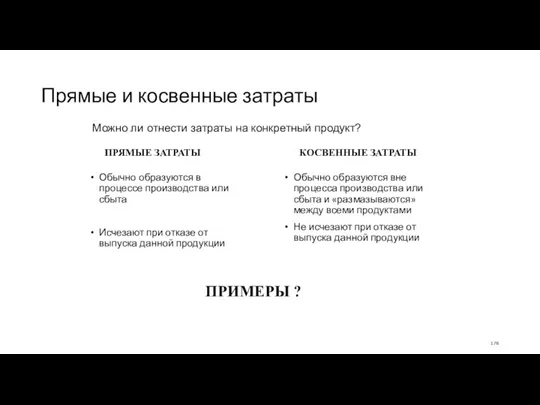

- 178. Прямые и косвенные затраты Обычно образуются в процессе производства или сбыта Исчезают при отказе от выпуска

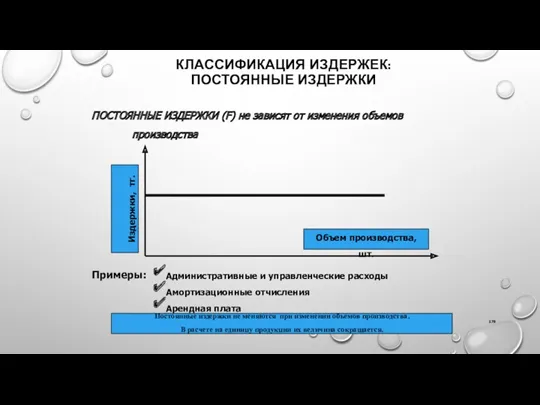

- 179. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК: ПОСТОЯННЫЕ ИЗДЕРЖКИ ПОСТОЯННЫЕ ИЗДЕРЖКИ (F) не зависят от изменения объемов производства Объем производства, шт.

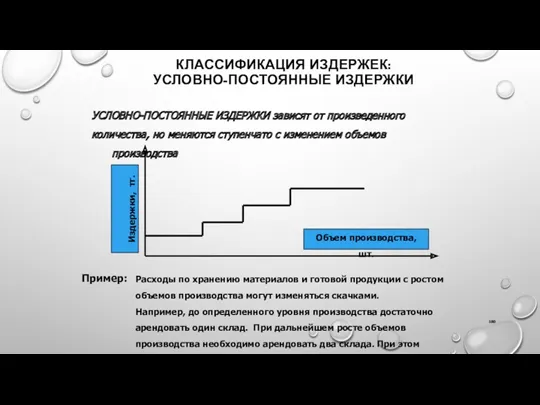

- 180. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК: УСЛОВНО-ПОСТОЯННЫЕ ИЗДЕРЖКИ УСЛОВНО-ПОСТОЯННЫЕ ИЗДЕРЖКИ зависят от произведенного количества, но меняются ступенчато с изменением объемов

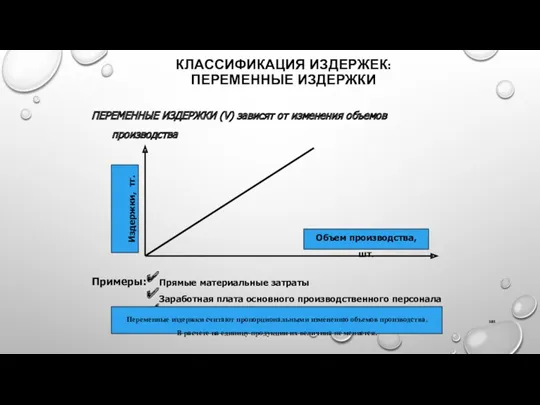

- 181. КЛАССИФИКАЦИЯ ИЗДЕРЖЕК: ПЕРЕМЕННЫЕ ИЗДЕРЖКИ ПЕРЕМЕННЫЕ ИЗДЕРЖКИ (V) зависят от изменения объемов производства Объем производства, шт. Издержки,

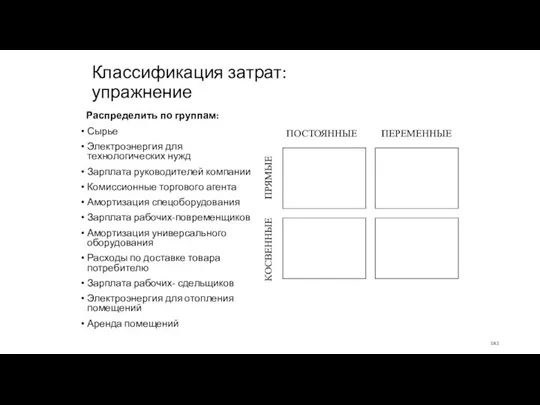

- 182. Классификация затрат: упражнение Распределить по группам: Сырье Электроэнергия для технологических нужд Зарплата руководителей компании Комиссионные торгового

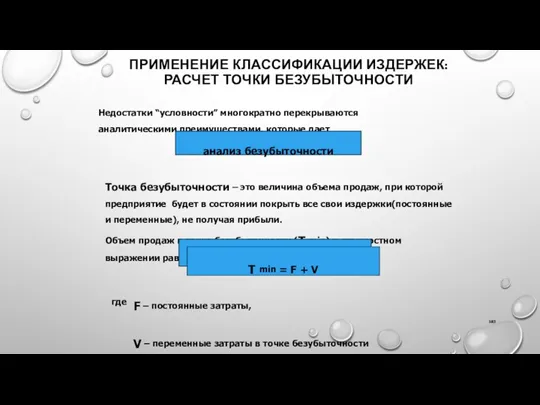

- 183. ПРИМЕНЕНИЕ КЛАССИФИКАЦИИ ИЗДЕРЖЕК: РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ Недостатки “условности” многократно перекрываются аналитическими преимуществами, которые дает анализ безубыточности

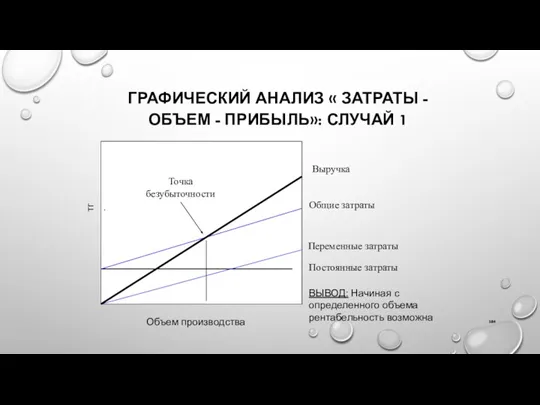

- 184. ГРАФИЧЕСКИЙ АНАЛИЗ « ЗАТРАТЫ - ОБЪЕМ - ПРИБЫЛЬ»: СЛУЧАЙ 1 тг. Объем производства Выручка Общие затраты

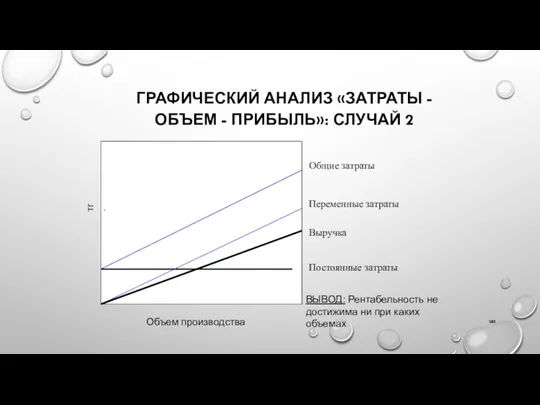

- 185. ГРАФИЧЕСКИЙ АНАЛИЗ «ЗАТРАТЫ - ОБЪЕМ - ПРИБЫЛЬ»: СЛУЧАЙ 2 тг. Объем производства Выручка Общие затраты Переменные

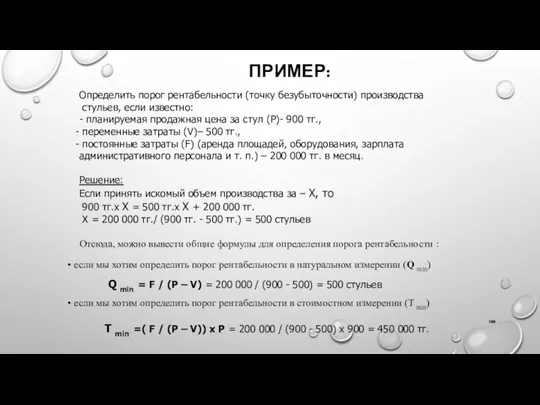

- 186. ПРИМЕР: Определить порог рентабельности (точку безубыточности) производства стульев, если известно: - планируемая продажная цена за стул

- 187. ФОРМУЛА ДЛЯ РАСЧЕТА ТОЧКИ БЕЗУБЫТОЧНОСТИ В стоимостном выражении уровень безубыточности определяется по следующей формуле: Т min

- 188. ОПРЕДЕЛЕНИЕ ПОРОГА РЕНТАБЕЛЬНОСТИ ПРОДУКЦИИ МНОГОНОМЕНКЛАТУРНОГО ПРОИЗВОДСТВА Определение порога рентабельности в стоимостном выражении отдельных видов продукции (Тmin)

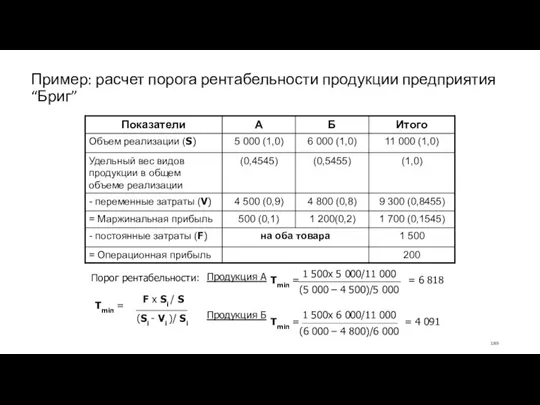

- 189. Пример: расчет порога рентабельности продукции предприятия “Бриг” Порог рентабельности: Тmin = F х Si / S

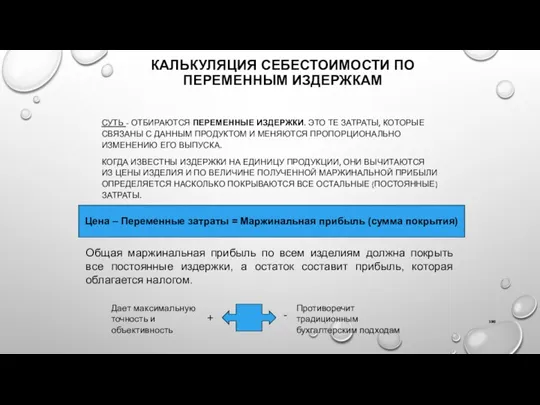

- 190. КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПО ПЕРЕМЕННЫМ ИЗДЕРЖКАМ СУТЬ - ОТБИРАЮТСЯ ПЕРЕМЕННЫЕ ИЗДЕРЖКИ. ЭТО ТЕ ЗАТРАТЫ, КОТОРЫЕ СВЯЗАНЫ С

- 191. ПОЧЕМУ ЦЕЛЕСООБРАЗНО ПРИМЕНЯТЬ ПОКАЗАТЕЛЬ МАРЖИНАЛЬНОЙ ПРИБЫЛИ Продажная цена любого продукта должна быть не ниже переменных затрат

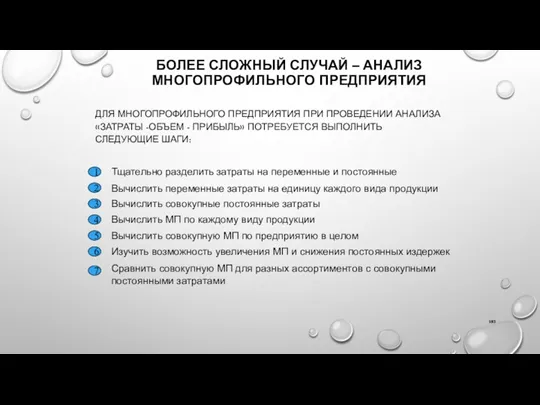

- 192. БОЛЕЕ СЛОЖНЫЙ СЛУЧАЙ – АНАЛИЗ МНОГОПРОФИЛЬНОГО ПРЕДПРИЯТИЯ Если предприятие выпускает сразу несколько видов продукции, то показатель

- 193. БОЛЕЕ СЛОЖНЫЙ СЛУЧАЙ – АНАЛИЗ МНОГОПРОФИЛЬНОГО ПРЕДПРИЯТИЯ ДЛЯ МНОГОПРОФИЛЬНОГО ПРЕДПРИЯТИЯ ПРИ ПРОВЕДЕНИИ АНАЛИЗА «ЗАТРАТЫ -ОБЪЕМ -

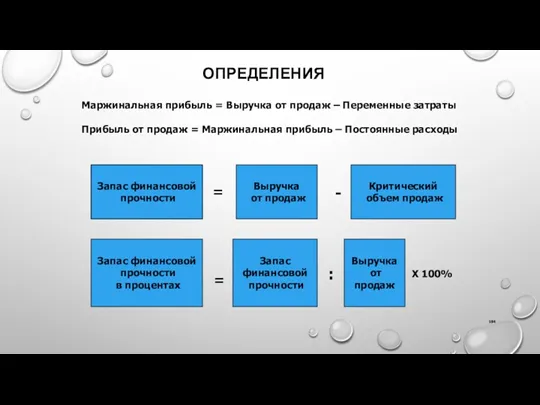

- 194. ОПРЕДЕЛЕНИЯ Маржинальная прибыль = Выручка от продаж – Переменные затраты Прибыль от продаж = Маржинальная прибыль

- 195. ОПРЕДЕЛЕНИЕ КРИТИЧЕСКОГО ОБЪЕМА ПРОДАЖ И ЗАПАСА ФИНАНСОВОЙ ПРОЧНОСТИ ГОСПОДИН Н. РЕШИЛ НАЧАТЬ СВОЕ ДЕЛО ПО ДОСТАВКЕ

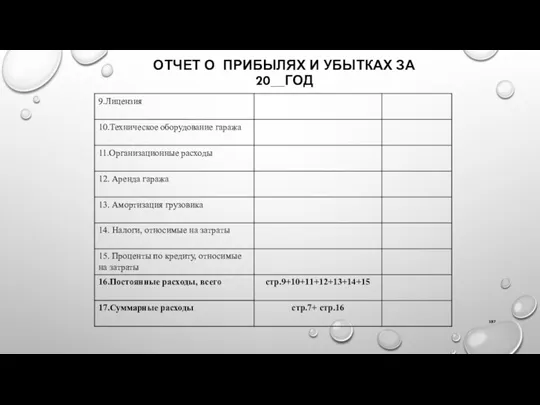

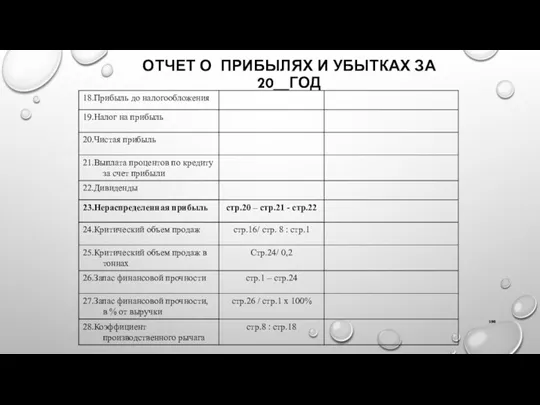

- 196. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗА 20__ГОД

- 197. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗА 20__ГОД

- 198. ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗА 20__ГОД

- 199. Полезные соотношения: запас финансовой прочности При анализе доходов и затрат часто ставится задача – насколько в

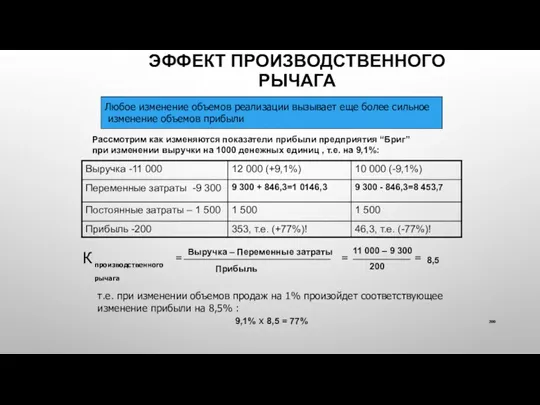

- 200. ЭФФЕКТ ПРОИЗВОДСТВЕННОГО РЫЧАГА Любое изменение объемов реализации вызывает еще более сильное изменение объемов прибыли Рассмотрим как

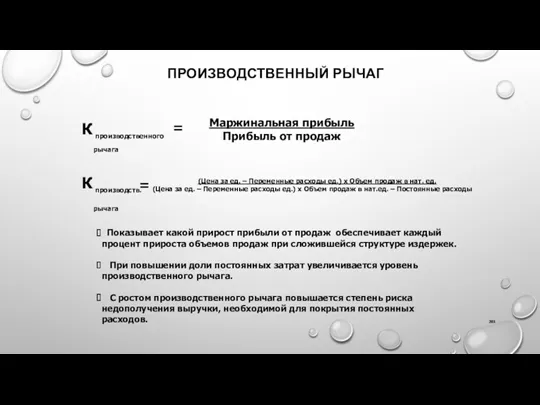

- 201. ПРОИЗВОДСТВЕННЫЙ РЫЧАГ К производственного рычага = Маржинальная прибыль Прибыль от продаж К производств. рычага = (Цена

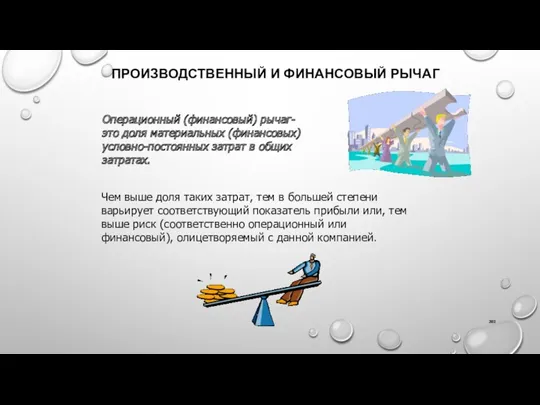

- 202. ПРОИЗВОДСТВЕННЫЙ И ФИНАНСОВЫЙ РЫЧАГ Операционный (финансовый) рычаг- это доля материальных (финансовых) условно-постоянных затрат в общих затратах.

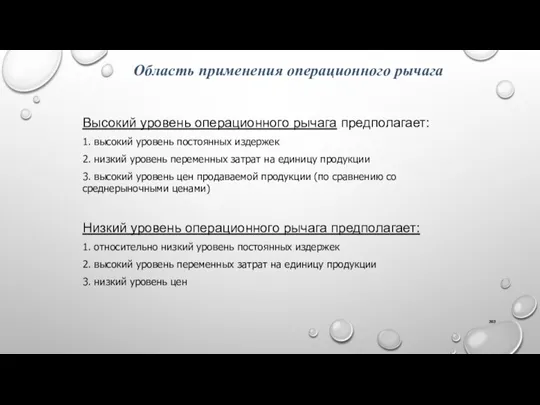

- 203. Область применения операционного рычага Высокий уровень операционного рычага предполагает: 1. высокий уровень постоянных издержек 2. низкий

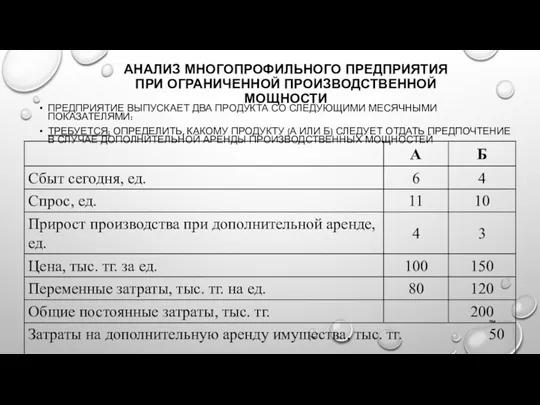

- 204. АНАЛИЗ МНОГОПРОФИЛЬНОГО ПРЕДПРИЯТИЯ ПРИ ОГРАНИЧЕННОЙ ПРОИЗВОДСТВЕННОЙ МОЩНОСТИ ПРЕДПРИЯТИЕ ВЫПУСКАЕТ ДВА ПРОДУКТА СО СЛЕДУЮЩИМИ МЕСЯЧНЫМИ ПОКАЗАТЕЛЯМИ: ТРЕБУЕТСЯ:

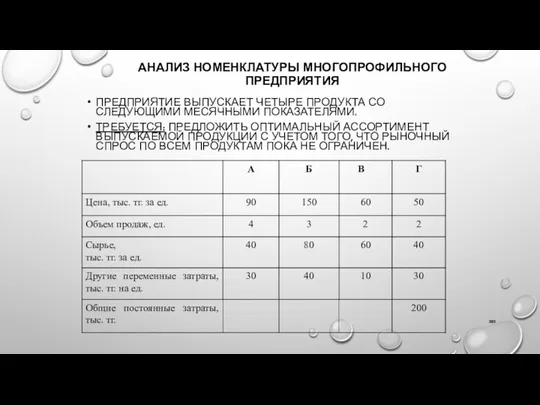

- 205. АНАЛИЗ НОМЕНКЛАТУРЫ МНОГОПРОФИЛЬНОГО ПРЕДПРИЯТИЯ ПРЕДПРИЯТИЕ ВЫПУСКАЕТ ЧЕТЫРЕ ПРОДУКТА СО СЛЕДУЮЩИМИ МЕСЯЧНЫМИ ПОКАЗАТЕЛЯМИ. ТРЕБУЕТСЯ: ПРЕДЛОЖИТЬ ОПТИМАЛЬНЫЙ АССОРТИМЕНТ

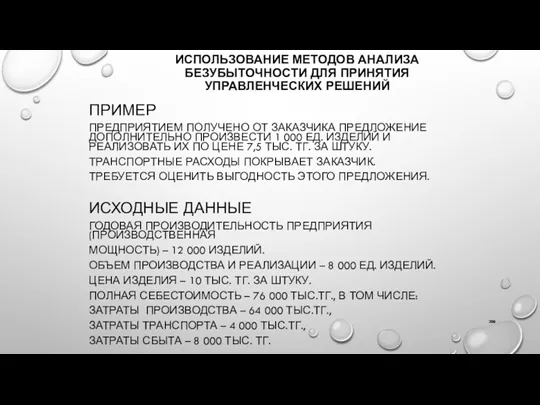

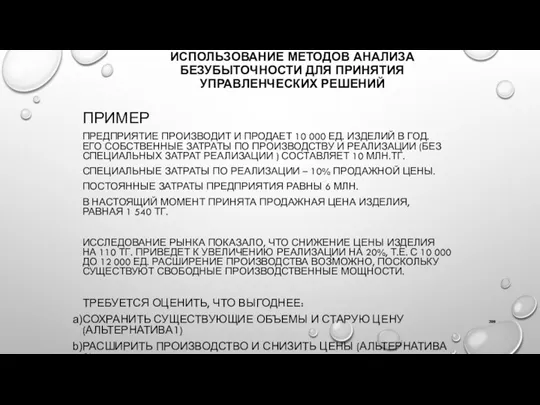

- 206. ИСПОЛЬЗОВАНИЕ МЕТОДОВ АНАЛИЗА БЕЗУБЫТОЧНОСТИ ДЛЯ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ПРИМЕР ПРЕДПРИЯТИЕМ ПОЛУЧЕНО ОТ ЗАКАЗЧИКА ПРЕДЛОЖЕНИЕ ДОПОЛНИТЕЛЬНО ПРОИЗВЕСТИ

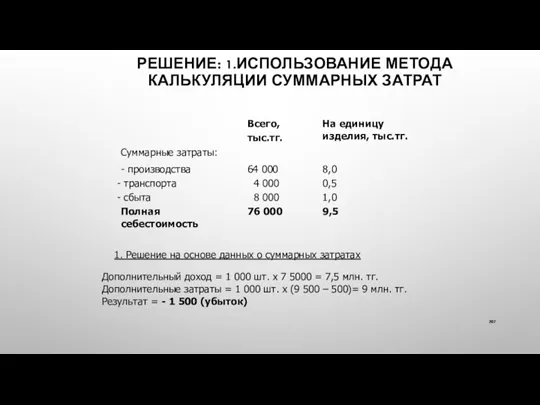

- 207. РЕШЕНИЕ: 1.ИСПОЛЬЗОВАНИЕ МЕТОДА КАЛЬКУЛЯЦИИ СУММАРНЫХ ЗАТРАТ Дополнительный доход = 1 000 шт. х 7 5000 =

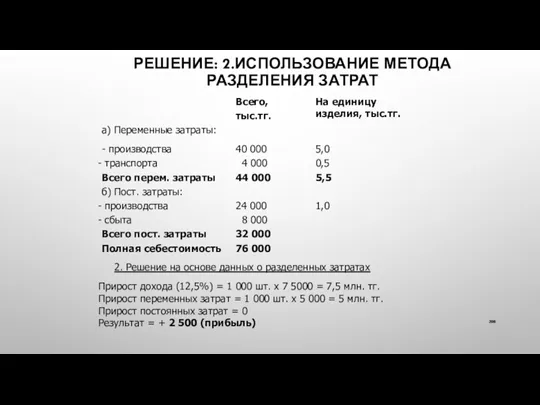

- 208. РЕШЕНИЕ: 2.ИСПОЛЬЗОВАНИЕ МЕТОДА РАЗДЕЛЕНИЯ ЗАТРАТ Прирост дохода (12,5%) = 1 000 шт. х 7 5000 =

- 209. ИСПОЛЬЗОВАНИЕ МЕТОДОВ АНАЛИЗА БЕЗУБЫТОЧНОСТИ ДЛЯ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ ПРИМЕР ПРЕДПРИЯТИЕ ПРОИЗВОДИТ И ПРОДАЕТ 10 000 ЕД.

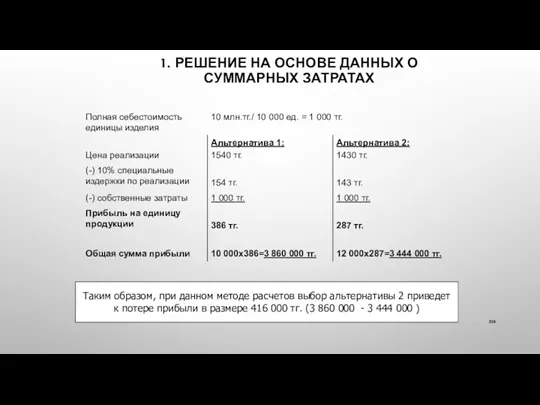

- 210. 1. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О СУММАРНЫХ ЗАТРАТАХ Таким образом, при данном методе расчетов выбор альтернативы

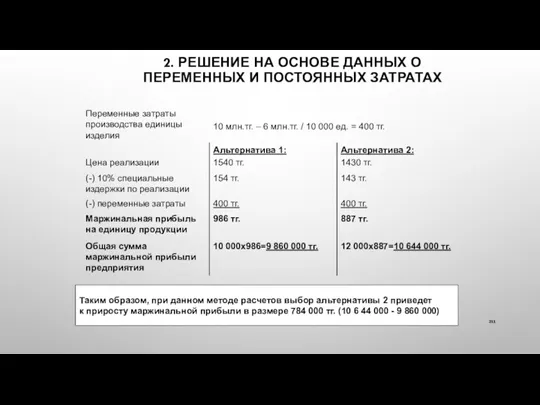

- 211. 2. РЕШЕНИЕ НА ОСНОВЕ ДАННЫХ О ПЕРЕМЕННЫХ И ПОСТОЯННЫХ ЗАТРАТАХ Таким образом, при данном методе расчетов

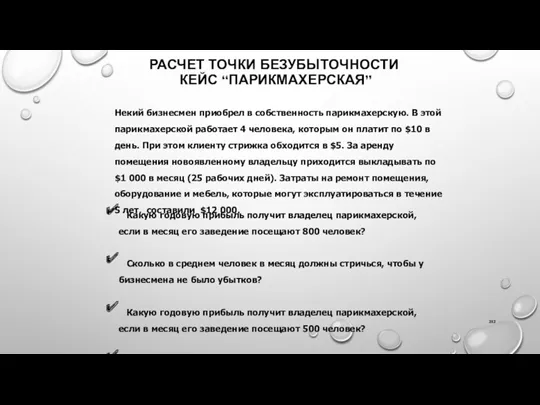

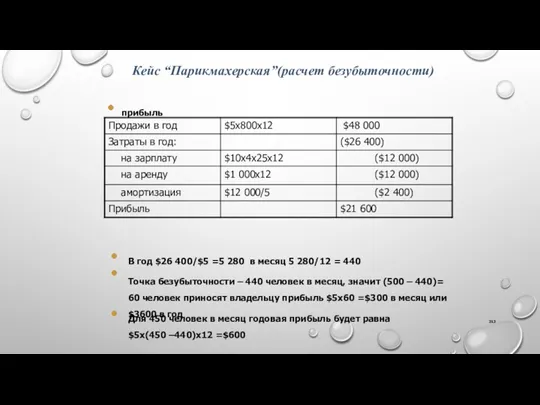

- 212. РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ КЕЙС “ПАРИКМАХЕРСКАЯ” Некий бизнесмен приобрел в собственность парикмахерскую. В этой парикмахерской работает 4

- 213. прибыль В год $26 400/$5 =5 280 в месяц 5 280/12 = 440 Точка безубыточности –

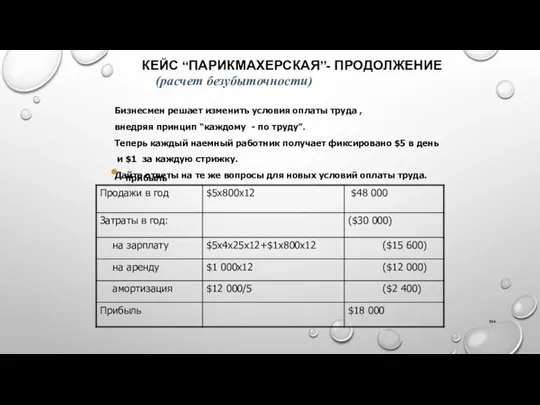

- 214. КЕЙС “ПАРИКМАХЕРСКАЯ”- ПРОДОЛЖЕНИЕ Бизнесмен решает изменить условия оплаты труда , внедряя принцип “каждому - по труду”.

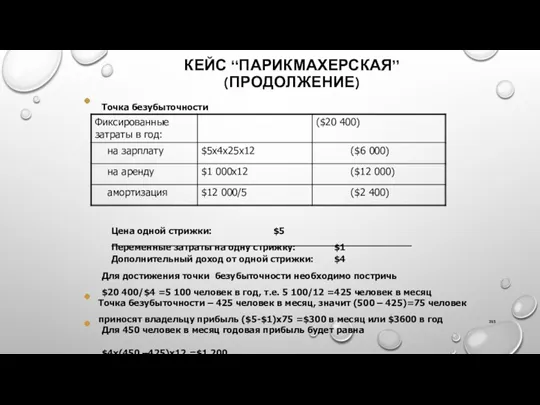

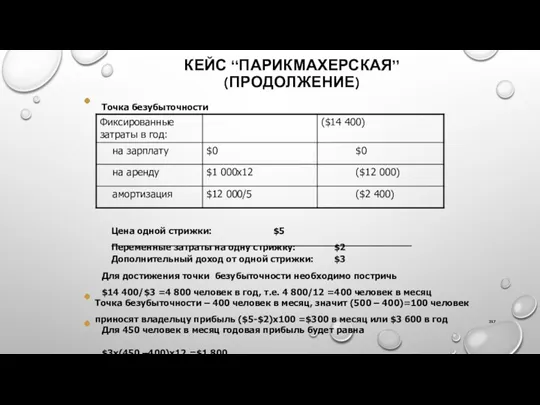

- 215. КЕЙС “ПАРИКМАХЕРСКАЯ” (ПРОДОЛЖЕНИЕ) Точка безубыточности Цена одной стрижки: $5 Переменные затраты на одну стрижку: $1 Дополнительный

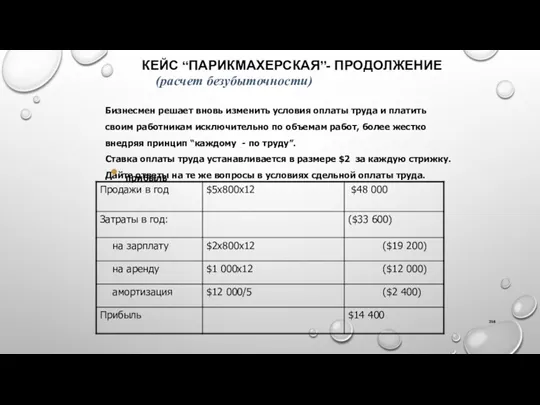

- 216. КЕЙС “ПАРИКМАХЕРСКАЯ”- ПРОДОЛЖЕНИЕ Бизнесмен решает вновь изменить условия оплаты труда и платить своим работникам исключительно по

- 217. КЕЙС “ПАРИКМАХЕРСКАЯ” (ПРОДОЛЖЕНИЕ) Точка безубыточности Цена одной стрижки: $5 Переменные затраты на одну стрижку: $2 Дополнительный

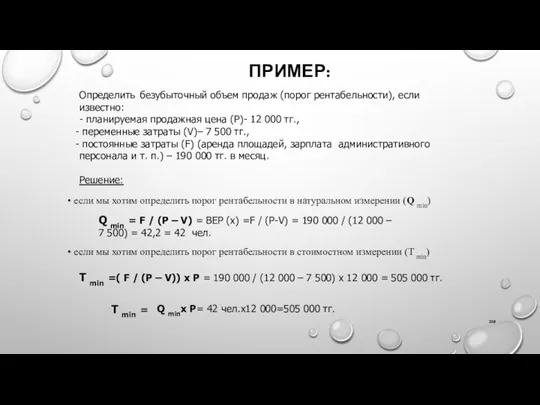

- 218. ПРИМЕР: Определить безубыточный объем продаж (порог рентабельности), если известно: - планируемая продажная цена (P)- 12 000

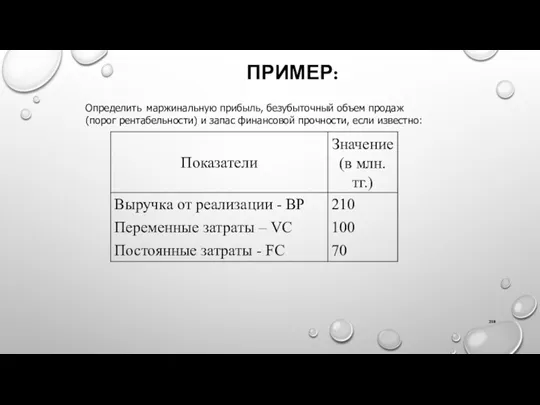

- 219. ПРИМЕР: Определить маржинальную прибыль, безубыточный объем продаж (порог рентабельности) и запас финансовой прочности, если известно:

- 221. Скачать презентацию

СПИСОК ЛИТЕРАТУРЫ

1. БАРИЛЕНКО В.И., КУЗНЕЦОВ С.И., ПЛОТНИКОВА Л.К., КАЙРО О.В. АНАЛИЗ

СПИСОК ЛИТЕРАТУРЫ

1. БАРИЛЕНКО В.И., КУЗНЕЦОВ С.И., ПЛОТНИКОВА Л.К., КАЙРО О.В. АНАЛИЗ

ПОЛЬЗОВАТЕЛИ ФИНАНСОВОЙ

ИНФОРМАЦИИ

ПОЛЬЗОВАТЕЛИ ФИНАНСОВОЙ

ИНФОРМАЦИИ

КТО ПОЛЬЗОВАТЕЛИ И КАКАЯ ИНФОРМАЦИЯ ?

ИНВЕСТОРЫ – ОПРЕДЕЛЯЮТ: ПОКУПАТЬ, ДЕРЖАТЬ ИЛИ

КТО ПОЛЬЗОВАТЕЛИ И КАКАЯ ИНФОРМАЦИЯ ?

ИНВЕСТОРЫ – ОПРЕДЕЛЯЮТ: ПОКУПАТЬ, ДЕРЖАТЬ ИЛИ

ВИДЫ УЧЕТА И ОТЧЕТНОСТИ

ФИНАНСОВЫЙ УЧЕТ (FINANCIAL ACCOUNTING) –ВНЕШНЯЯ ОТЧЕТНОСТЬ ПРЕДПРИЯТИЯ

УПРАВЛЕНЧЕСКИЙ УЧЕТ

ВИДЫ УЧЕТА И ОТЧЕТНОСТИ

ФИНАНСОВЫЙ УЧЕТ (FINANCIAL ACCOUNTING) –ВНЕШНЯЯ ОТЧЕТНОСТЬ ПРЕДПРИЯТИЯ

УПРАВЛЕНЧЕСКИЙ УЧЕТ

ОТЛИЧИЕ УПРАВЛЕНЧЕСКОГО И ФИНАНСОВОГО УЧЕТА

ФИНАНСОВЫЙ УЧЕТ

ОБОБЩЕННАЯ ИНФОРМАЦИЯ О ДЕЯТЕЛЬНОСТИ КОМПАНИИ

ОТЛИЧИЕ УПРАВЛЕНЧЕСКОГО И ФИНАНСОВОГО УЧЕТА

ФИНАНСОВЫЙ УЧЕТ

ОБОБЩЕННАЯ ИНФОРМАЦИЯ О ДЕЯТЕЛЬНОСТИ КОМПАНИИ

НА КАКИЕ ВОПРОСЫ ОТВЕЧАЮТ

ФИНАНСОВЫЕ ОТЧЕТЫ

Какие ресурсы

использовала

компания

Как происходило

преобразование

ресурсов в

результаты

Какие

НА КАКИЕ ВОПРОСЫ ОТВЕЧАЮТ

ФИНАНСОВЫЕ ОТЧЕТЫ

Какие ресурсы

использовала

компания

Как происходило

преобразование

ресурсов в

результаты

Какие

ОСНОВНЫЕ ФИНАНСОВЫЕ ОТЧЕТЫ

БАЛАНС

ОТЧЕТ О ДОХОДАХ И РАСХОДАХ

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

ОТЧЕТ

ОСНОВНЫЕ ФИНАНСОВЫЕ ОТЧЕТЫ

БАЛАНС

ОТЧЕТ О ДОХОДАХ И РАСХОДАХ

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

ОТЧЕТ

ЦЕЛИ ПРЕДСТАВЛЕНИЯ ФИНАНСОВЫХ ОТЧЕТОВ

ИНФОРМАЦИЯ О ФИНАНСОВОМ ПОЛОЖЕНИИ ГЛАВНЫМ ОБРАЗОМ ПРЕДСТАВЛЯЕТСЯ В

ЦЕЛИ ПРЕДСТАВЛЕНИЯ ФИНАНСОВЫХ ОТЧЕТОВ

ИНФОРМАЦИЯ О ФИНАНСОВОМ ПОЛОЖЕНИИ ГЛАВНЫМ ОБРАЗОМ ПРЕДСТАВЛЯЕТСЯ В

ЦЕЛИ ПРЕДСТАВЛЕНИЯ ФИНАНСОВЫХ ОТЧЕТОВ

ИНФОРМАЦИЯ О ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ГЛАВНЫМ ОБРАЗОМ ПРЕДСТАВЛЯЕТСЯ В

ЦЕЛИ ПРЕДСТАВЛЕНИЯ ФИНАНСОВЫХ ОТЧЕТОВ

ИНФОРМАЦИЯ О ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ГЛАВНЫМ ОБРАЗОМ ПРЕДСТАВЛЯЕТСЯ В

ЦЕЛИ ПРЕДСТАВЛЕНИЯ ФИНАНСОВЫХ ОТЧЕТОВ

ИНФОРМАЦИЯ ОБ ИЗМЕНЕНИЯХ В ФИНАНСОВОМ ПОЛОЖЕНИИ ГЛАВНЫМ ОБРАЗОМ

ЦЕЛИ ПРЕДСТАВЛЕНИЯ ФИНАНСОВЫХ ОТЧЕТОВ

ИНФОРМАЦИЯ ОБ ИЗМЕНЕНИЯХ В ФИНАНСОВОМ ПОЛОЖЕНИИ ГЛАВНЫМ ОБРАЗОМ

СЧЕТА АКТИВА

КРАТКОСРОЧНЫЕ АКТИВЫ – ЭТО НАИБОЛЕЕ ЛИКВИДНЫЕ СЧЕТА, КОТОРЫЕ МОЖНО БЫСТРО

СЧЕТА АКТИВА

КРАТКОСРОЧНЫЕ АКТИВЫ – ЭТО НАИБОЛЕЕ ЛИКВИДНЫЕ СЧЕТА, КОТОРЫЕ МОЖНО БЫСТРО

СТРУКТУРА АКТИВА БАЛАНСА

А К Т И В

Оборотные

(текущие)

активы

Внеоборотныеактивы

Денежные

средства

и средства в

расчетах

Запасы

и затраты

Материальные

СТРУКТУРА АКТИВА БАЛАНСА

А К Т И В

Оборотные

(текущие)

активы

Внеоборотныеактивы

Денежные

средства

и средства в

расчетах

Запасы

и затраты

Материальные

ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА

Собственный капитал

Или

Акционерный капитал

(вклады участников)

И резервы

Заемный капитал

Уставный капитал

(акции,вклады)

Собственный

ИСТОЧНИКИ ФОРМИРОВАНИЯ ИМУЩЕСТВА

Собственный капитал

Или

Акционерный капитал

(вклады участников)

И резервы

Заемный капитал

Уставный капитал

(акции,вклады)

Собственный

ДВОЙСТВЕННЫЙ АСПЕКТ

Внеоборот-

ные активы

Текущие активы

Прибыль

и

убыток

Доход от реализации

Участие акционеров

Прибыль и

ДВОЙСТВЕННЫЙ АСПЕКТ

Внеоборот-

ные активы

Текущие активы

Прибыль

и

убыток

Доход от реализации

Участие акционеров

Прибыль и

+

+

+

+

+

+

+

+

Краткосрочные

обязательства

5 Двойственный Аспект

=

5

+

+

+

+

+

+

+

+

Краткосрочные

обязательства

5 Двойственный Аспект

=

5

БАЛАНСОВЫЙ ОТЧЕТ

МОЖЕТ ИСПОЛЬЗОВАТЬСЯ ДЛЯ ЗАПИСИ КАЖДОЙ ОПЕРАЦИИ (СДЕЛКИ)

СОДЕРЖИТ СОСТОЯНИЕ ВСЕХ СЧЕТОВ

БАЛАНСОВЫЙ ОТЧЕТ

МОЖЕТ ИСПОЛЬЗОВАТЬСЯ ДЛЯ ЗАПИСИ КАЖДОЙ ОПЕРАЦИИ (СДЕЛКИ)

СОДЕРЖИТ СОСТОЯНИЕ ВСЕХ СЧЕТОВ

ЧИСТЫЕ АКТИВЫ

Внеоборот-

ные активы

Текущие

активы

Краткосрочные

обязательства

Чистые

активы

+

-

=

Текущие

активы

Краткосрочные

обязательства

Чистые

текущие

активы

-

=

Внеоборот-

ные активы

Чистые

текущие

активы

Чистые

активы

+

=

ЧИСТЫЕ АКТИВЫ

Внеоборот-

ные активы

Текущие

активы

Краткосрочные

обязательства

Чистые

активы

+

-

=

Текущие

активы

Краткосрочные

обязательства

Чистые

текущие

активы

-

=

Внеоборот-

ные активы

Чистые

текущие

активы

Чистые

активы

+

=

СТРУКТУРА БАЛАНСА

Постоянные

активы

(внеоборотные

активы)

Текущие

активы

(оборотные

активы)

Собственный

капитал

Долгосрочные

обязательства

Текущие пассивы

(краткосрочные

обязательства)

Заемный

капитал

Перманентный

капитал

=

АКТИВ

ПАССИВ

СТРУКТУРА БАЛАНСА

Постоянные

активы

(внеоборотные

активы)

Текущие

активы

(оборотные

активы)

Собственный

капитал

Долгосрочные

обязательства

Текущие пассивы

(краткосрочные

обязательства)

Заемный

капитал

Перманентный

капитал

=

АКТИВ

ПАССИВ

СХЕМА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

СХЕМА РАСПРЕДЕЛЕНИЯ ПРИБЫЛИ

КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ (PROFITABILITY RATIOS)

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ВАЛОВОЙ ПРИБЫЛИ

(GROSS PROFIT MARGIN)

GPM

КОЭФФИЦИЕНТ

КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ (PROFITABILITY RATIOS)

КОЭФФИЦИЕНТ РЕНТАБЕЛЬНОСТИ ВАЛОВОЙ ПРИБЫЛИ

(GROSS PROFIT MARGIN)

GPM

КОЭФФИЦИЕНТ

ИСТОЧНИКИ РИСКА, КОТОРЫЕ УВЕЛИЧИВАЮТ

ИЗМЕНЧИВОСТЬ ПРИБЫЛИ

Экономические

Условия

Политическая и

социальная среда

Структура

ИСТОЧНИКИ РИСКА, КОТОРЫЕ УВЕЛИЧИВАЮТ

ИЗМЕНЧИВОСТЬ ПРИБЫЛИ

Экономические

Условия

Политическая и

социальная среда

Структура

ЭЛЕМЕНТЫ ФИНАНСОВЫХ ОТЧЕТОВ

ЭЛЕМЕНТЫ, ИМЕЮЩИЕ ПРЯМОЕ ОТНОШЕНИЕ К ОЦЕНКЕ ФИНАНСОВОГО ПОЛОЖЕНИЯ:

АКТИВЫ

ОБЯЗАТЕЛЬСТВА

КАПИТАЛ

ЭЛЕМЕНТЫ, НАПРЯМУЮ

ЭЛЕМЕНТЫ ФИНАНСОВЫХ ОТЧЕТОВ

ЭЛЕМЕНТЫ, ИМЕЮЩИЕ ПРЯМОЕ ОТНОШЕНИЕ К ОЦЕНКЕ ФИНАНСОВОГО ПОЛОЖЕНИЯ:

АКТИВЫ

ОБЯЗАТЕЛЬСТВА

КАПИТАЛ

ЭЛЕМЕНТЫ, НАПРЯМУЮ

ПОНЯТИЕ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Экономический анализ финансового состояния предприятия

представляет собой аналитическое исследование

ПОНЯТИЕ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Экономический анализ финансового состояния предприятия

представляет собой аналитическое исследование

МЕТОДЫ И ПРИЕМЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Методы и приемы, используемые в финансовом анализе

Экономико-логические

(неформализованные)

Экономико-математические

(формализованные)

Эвристические

Разработка

МЕТОДЫ И ПРИЕМЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА

Методы и приемы, используемые в финансовом анализе

Экономико-логические

(неформализованные)

Экономико-математические

(формализованные)

Эвристические

Разработка

ВИДЫ СРАВНИТЕЛЬНОГО АНАЛИЗА

ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ - СРАВНЕНИЕ ФАКТИЧЕСКОГО УРОВНЯ ИССЛЕДУЕМЫХ ПОКАЗАТЕЛЕЙ С

ВИДЫ СРАВНИТЕЛЬНОГО АНАЛИЗА

ГОРИЗОНТАЛЬНЫЙ АНАЛИЗ - СРАВНЕНИЕ ФАКТИЧЕСКОГО УРОВНЯ ИССЛЕДУЕМЫХ ПОКАЗАТЕЛЕЙ С

ВЕРТИКАЛЬНЫЙ АНАЛИЗ

Вертикальный

(структурный)

анализ

Определение удельного веса отдельных статей отчетности в

ВЕРТИКАЛЬНЫЙ АНАЛИЗ

Вертикальный

(структурный)

анализ

Определение удельного веса отдельных статей отчетности в

ПРИЗНАКИ “ХОРОШЕГО БАЛАНСА”

ОБОСНОВАННЫЙ РОСТ ВАЛЮТЫ БАЛАНСА

РОСТ ЧИСТЫХ АКТИВОВ И РАБОЧЕГО КАПИТАЛА

ПРЕВЫШЕНИЕ

ПРИЗНАКИ “ХОРОШЕГО БАЛАНСА”

ОБОСНОВАННЫЙ РОСТ ВАЛЮТЫ БАЛАНСА

РОСТ ЧИСТЫХ АКТИВОВ И РАБОЧЕГО КАПИТАЛА

ПРЕВЫШЕНИЕ

ОСНОВНЫЕ БАЛАНСОВЫЕ СООТНОШЕНИЯ

ВА><ТА…………………….СПЕЦИФИКА ОТРАСЛИ

ТА >ТО…………………………..РЕКОМЕНДОВАНО

ДО(ДЗ)<ДО(КЗ)…………………РЕКОМЕНДОВАНО

ТР(СК)> ТР(ЗК)……………СТРАТЕГИЯ КОМПАНИИ

ОСНОВНЫЕ БАЛАНСОВЫЕ СООТНОШЕНИЯ

ВА><ТА…………………….СПЕЦИФИКА ОТРАСЛИ

ТА >ТО…………………………..РЕКОМЕНДОВАНО

ДО(ДЗ)<ДО(КЗ)…………………РЕКОМЕНДОВАНО

ТР(СК)> ТР(ЗК)……………СТРАТЕГИЯ КОМПАНИИ

ФИНАНСОВЫЕ ОТЧЕТЫ

СВЯЗАННЫЕ С НИМИ ПРОБЛЕМЫ

РАЗЛИЧИЯ В БУХГАЛТЕРСКИХ ОПРЕДЕЛЕНИЯХ

РАЗЛИЧИЯ В ОПЕРАЦИЯХ

СКРЫТЫЕ КРАТКОСРОЧНЫЕ

ФИНАНСОВЫЕ ОТЧЕТЫ

СВЯЗАННЫЕ С НИМИ ПРОБЛЕМЫ

РАЗЛИЧИЯ В БУХГАЛТЕРСКИХ ОПРЕДЕЛЕНИЯХ

РАЗЛИЧИЯ В ОПЕРАЦИЯХ

СКРЫТЫЕ КРАТКОСРОЧНЫЕ

ПРОВЕРКА СЧЕТОВ

ПЛАТЕЖЕСПОСОБНОСТЬ

ИМЕЕТ ЛИ КОМПАНИЯ БОЛЬШОЙ ДОЛГ?

ЭТО ДОЛГОСРОЧНЫЙ ДОЛГ?

ЭТО КРАТКОСРОЧНЫЙ ДОЛГ?

КАК ХОРОШО

ПРОВЕРКА СЧЕТОВ

ПЛАТЕЖЕСПОСОБНОСТЬ

ИМЕЕТ ЛИ КОМПАНИЯ БОЛЬШОЙ ДОЛГ?

ЭТО ДОЛГОСРОЧНЫЙ ДОЛГ?

ЭТО КРАТКОСРОЧНЫЙ ДОЛГ?

КАК ХОРОШО

ПРИНЦИПЫ ПОСТРОЕНИЯ СИСТЕМЫ ПОКАЗАТЕЛЕЙ

ВНУТРЕННЯЯ ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ

ДРЕВОВИДНАЯ СТРУКТУРА СИСТЕМЫ

ПОКАЗАТЕЛЕЙ -

ПРИНЦИПЫ ПОСТРОЕНИЯ СИСТЕМЫ ПОКАЗАТЕЛЕЙ

ВНУТРЕННЯЯ ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ

ДРЕВОВИДНАЯ СТРУКТУРА СИСТЕМЫ

ПОКАЗАТЕЛЕЙ -

ПИРАМИДА СООТНОШЕНИЙ

Прибыль

Нетто-активы

Прибыль

Сбыт

Сбыт

Нетто-активы

Валовая прибыль

Сбыт

Чистая прибыль

Сбыт

Сбыт

Недвижимость

Сбыт

Текущие нетто-активы

Торговые издержки

Сбыт

Административные расходы

Сбыт

Сбыт

Кредиторы

Сбыт

Запас

Сбыт

Должники

Материалы

Сбыт

Труд

Сбыт

Накладные расходы

Сбыт

Это упрощенная

ПИРАМИДА СООТНОШЕНИЙ

Прибыль

Нетто-активы

Прибыль

Сбыт

Сбыт

Нетто-активы

Валовая прибыль

Сбыт

Чистая прибыль

Сбыт

Сбыт

Недвижимость

Сбыт

Текущие нетто-активы

Торговые издержки

Сбыт

Административные расходы

Сбыт

Сбыт

Кредиторы

Сбыт

Запас

Сбыт

Должники

Материалы

Сбыт

Труд

Сбыт

Накладные расходы

Сбыт

Это упрощенная

КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ (ПРОДОЛЖЕНИЕ)

Коэффициент рентабельности инвестиций

(Return on investment)

ROI=

Profit after tax

Total assets

=

Прибыль

Всего активов

Рентабельность

КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ (ПРОДОЛЖЕНИЕ)

Коэффициент рентабельности инвестиций

(Return on investment)

ROI=

Profit after tax

Total assets

=

Прибыль

Всего активов

Рентабельность

ИЗМЕРЕНИЕ ДЕЛОВОЙ АКТИВНОСТИ

1. РЕНТАБЕЛЬНОСТЬ КАПИТАЛА

ПРИБЫЛЬ ДО НАЧИСЛЕНИЯ ПРОЦЕНТОВ И ВЫЧЕТА НАЛОГОВ

ИСПОЛЬЗУЕМЫЕ

ИЗМЕРЕНИЕ ДЕЛОВОЙ АКТИВНОСТИ

1. РЕНТАБЕЛЬНОСТЬ КАПИТАЛА

ПРИБЫЛЬ ДО НАЧИСЛЕНИЯ ПРОЦЕНТОВ И ВЫЧЕТА НАЛОГОВ

ИСПОЛЬЗУЕМЫЕ

СОСТАВЛЯЮЩИЕ ПРОПОРЦИИ ПРИБЫЛЬНОСТИ

Прибыль

Сбыт

х

Сбыт

Активы

=

Прибыль

Активы

Прибыль/Сбыт (%)

50

40

30

20

10

0

0

1

2

3

Cбыт / Активы ( X)

40 %

30 %

20 %

10

СОСТАВЛЯЮЩИЕ ПРОПОРЦИИ ПРИБЫЛЬНОСТИ

Прибыль

Сбыт

х

Сбыт

Активы

=

Прибыль

Активы

Прибыль/Сбыт (%)

50

40

30

20

10

0

0

1

2

3

Cбыт / Активы ( X)

40 %

30 %

20 %

10

ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ (ACTIVITY RATIONS)

Продолжительность оборота запасов ( Stock turnover)

ST=

Inventory

Cost

ПОКАЗАТЕЛИ ДЕЛОВОЙ АКТИВНОСТИ (ACTIVITY RATIONS)

Продолжительность оборота запасов ( Stock turnover)

ST=

Inventory

Cost

ПРОИЗВОДСТВЕННЫЙ, ОПЕРАЦИОННЫЙ

И ФИНАНСОВЫЙ ЦИКЛЫ

ПРОИЗВОДСТВЕННЫЙ ЦИКЛ (ПЦ) ХАРАКТЕРИЗУЕТ ОБЩЕЕ ВРЕМЯ (В

ПРОИЗВОДСТВЕННЫЙ, ОПЕРАЦИОННЫЙ

И ФИНАНСОВЫЙ ЦИКЛЫ

ПРОИЗВОДСТВЕННЫЙ ЦИКЛ (ПЦ) ХАРАКТЕРИЗУЕТ ОБЩЕЕ ВРЕМЯ (В

ОПЕРАЦИОННЫЙ ЦИКЛ

Операционный цикл – время, которое требуется предприятию, чтобы изготовить продукцию,

ОПЕРАЦИОННЫЙ ЦИКЛ

Операционный цикл – время, которое требуется предприятию, чтобы изготовить продукцию,

ЦИКЛ ОЖИДАНИЯ НАЛИЧНОСТИ

Время оборота запасов

157 дней

+

Продолжительность оборота

дебиторской задолженности

ЦИКЛ ОЖИДАНИЯ НАЛИЧНОСТИ

Время оборота запасов

157 дней

+

Продолжительность оборота

дебиторской задолженности

ПОТРЕБНОСТЬ В ОБОРОТНОМ КАПИТАЛЕ

Потребность в оборотном капитале определяется по

разности между нормируемыми

ПОТРЕБНОСТЬ В ОБОРОТНОМ КАПИТАЛЕ

Потребность в оборотном капитале определяется по

разности между нормируемыми

ОЦЕНКА ТЕМПОВ ЭКОНОМИЧЕСКОГО РОСТА ПРЕДПРИЯТИЯ

ПРИБЫЛЬ УВЕЛИЧИВАЕТСЯ БОЛЕЕ ВЫСОКИМИ ТЕМПАМИ, ЧЕМ ОБЪЕМ

ОЦЕНКА ТЕМПОВ ЭКОНОМИЧЕСКОГО РОСТА ПРЕДПРИЯТИЯ

ПРИБЫЛЬ УВЕЛИЧИВАЕТСЯ БОЛЕЕ ВЫСОКИМИ ТЕМПАМИ, ЧЕМ ОБЪЕМ

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

ДЕНЕЖНЫЕ СРЕДСТВА,

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ,

КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ,

ЗАПАСЫ СЫРЬЯ,

НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО,

ОБОРОТНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

ДЕНЕЖНЫЕ СРЕДСТВА,

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ,

КРАТКОСРОЧНЫЕ ФИНАНСОВЫЕ ВЛОЖЕНИЯ,

ЗАПАСЫ СЫРЬЯ,

НЕЗАВЕРШЕННОЕ ПРОИЗВОДСТВО,

ОБОРАЧИВАЕМОСТЬ ОБОРОТНЫХ СРЕДСТВ (ПРОДОЛЖИТЕЛЬНОСТЬ ОБОРОТА В ДНЯХ)

1. ОБОРАЧИВАЕМОСТЬ ОБОРОТНЫХ СРЕДСТВ В

ОБОРАЧИВАЕМОСТЬ ОБОРОТНЫХ СРЕДСТВ (ПРОДОЛЖИТЕЛЬНОСТЬ ОБОРОТА В ДНЯХ)

1. ОБОРАЧИВАЕМОСТЬ ОБОРОТНЫХ СРЕДСТВ В

СРЕДНИЙ ОСТАТОК ОБОРОТНЫХ СРЕДСТВ

СРЕДНИЙ ОСТАТОК ОБОРОТНЫХ СРЕДСТВ ОПРЕДЕЛЯЕТСЯ КАК СРЕДНЯЯ ХРОНОЛОГИЧЕСКОГО

СРЕДНИЙ ОСТАТОК ОБОРОТНЫХ СРЕДСТВ

СРЕДНИЙ ОСТАТОК ОБОРОТНЫХ СРЕДСТВ ОПРЕДЕЛЯЕТСЯ КАК СРЕДНЯЯ ХРОНОЛОГИЧЕСКОГО

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ СРЕДСТВ(СКОРОСТЬ ОБОРОТА)

2.КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ СРЕДСТВ (К0) ХАРАКТЕРИЗУЕТ РАЗМЕР ОБЪЕМА ВЫРУЧКИ

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ СРЕДСТВ(СКОРОСТЬ ОБОРОТА)

2.КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ СРЕДСТВ (К0) ХАРАКТЕРИЗУЕТ РАЗМЕР ОБЪЕМА ВЫРУЧКИ

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ СРЕДСТВ(СКОРОСТЬ ОБОРОТА)

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ОДНОВРЕМЕННО ПОКАЗЫВАЕТ ЧИСЛО ОБОРОТОВ ОБОРОТНЫХ СРЕДСТВ

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ СРЕДСТВ(СКОРОСТЬ ОБОРОТА)

КОЭФФИЦИЕНТ ОБОРАЧИВАЕМОСТИ ОДНОВРЕМЕННО ПОКАЗЫВАЕТ ЧИСЛО ОБОРОТОВ ОБОРОТНЫХ СРЕДСТВ

КОЭФФИЦИЕНТ ЗАГРУЗКИ СРЕДСТВ В ОБОРОТЕ

3. КОЭФФИЦИЕНТ ЗАГРУЗКИ СРЕДСТВ В ОБОРОТЕ (К3)

КОЭФФИЦИЕНТ ЗАГРУЗКИ СРЕДСТВ В ОБОРОТЕ

3. КОЭФФИЦИЕНТ ЗАГРУЗКИ СРЕДСТВ В ОБОРОТЕ (К3)

РАСЧЕТ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ (СТР.19)

Таблица 4.1

РАСЧЕТ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ (СТР.19)

Таблица 4.1

АНАЛИЗ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ (СТР.19)

Таблица 4.2

АНАЛИЗ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ (СТР.19)

Таблица 4.2

ПРИМЕРЫ ПРАКТИЧЕСКИХ ЗАДАНИЙ(СТР.19)

1. ОСТАТКИ ОБОРОТНЫХ СРЕДСТВ ПО ПРЕДПРИЯТИЮ СОСТАВИЛИ: НА 01.01

ПРИМЕРЫ ПРАКТИЧЕСКИХ ЗАДАНИЙ(СТР.19)

1. ОСТАТКИ ОБОРОТНЫХ СРЕДСТВ ПО ПРЕДПРИЯТИЮ СОСТАВИЛИ: НА 01.01

ПРИМЕРЫ ПРАКТИЧЕСКИХ ЗАДАНИЙ(СТР.20)

ПРИМЕРЫ ПРАКТИЧЕСКИХ ЗАДАНИЙ(СТР.20)

ПРИМЕРЫ ПРАКТИЧЕСКИХ ЗАДАНИЙ(СТР.20)

2) ОПРЕДЕЛИТЕ ОБЩУЮ ЭКОНОМИЮ (ПЕРЕРАСХОД) ОБОРОТНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

ПРИМЕРЫ ПРАКТИЧЕСКИХ ЗАДАНИЙ(СТР.20)

2) ОПРЕДЕЛИТЕ ОБЩУЮ ЭКОНОМИЮ (ПЕРЕРАСХОД) ОБОРОТНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

ПРИМЕРЫ ПРАКТИЧЕСКИХ ЗАДАНИЙ(СТР.20)

ПРИМЕРЫ ПРАКТИЧЕСКИХ ЗАДАНИЙ(СТР.20)

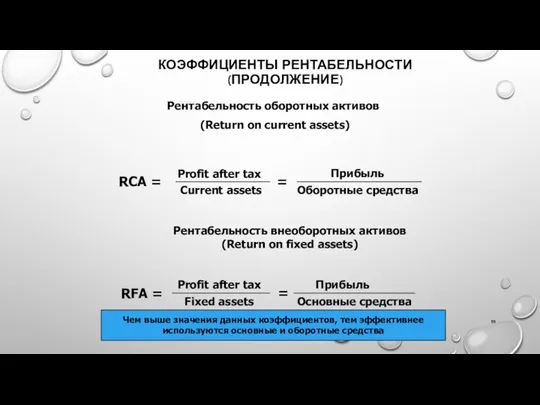

КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ (ПРОДОЛЖЕНИЕ)

RCA =

Profit after tax

Current assets

Рентабельность оборотных активов

(Return on

КОЭФФИЦИЕНТЫ РЕНТАБЕЛЬНОСТИ (ПРОДОЛЖЕНИЕ)

RCA =

Profit after tax

Current assets

Рентабельность оборотных активов

(Return on

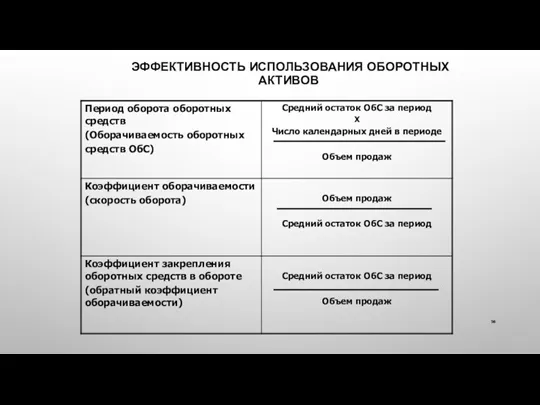

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ

ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ

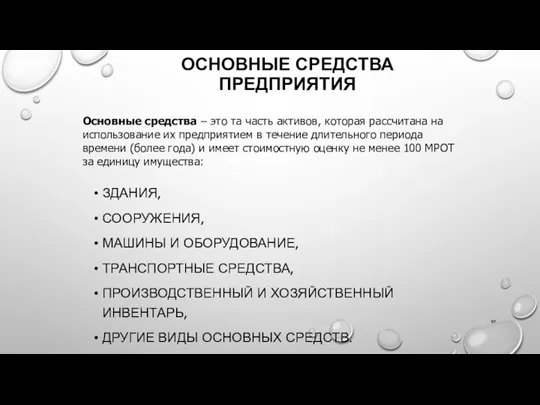

ОСНОВНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

ЗДАНИЯ,

СООРУЖЕНИЯ,

МАШИНЫ И ОБОРУДОВАНИЕ,

ТРАНСПОРТНЫЕ СРЕДСТВА,

ПРОИЗВОДСТВЕННЫЙ И ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ,

ДРУГИЕ ВИДЫ ОСНОВНЫХ

ОСНОВНЫЕ СРЕДСТВА ПРЕДПРИЯТИЯ

ЗДАНИЯ,

СООРУЖЕНИЯ,

МАШИНЫ И ОБОРУДОВАНИЕ,

ТРАНСПОРТНЫЕ СРЕДСТВА,

ПРОИЗВОДСТВЕННЫЙ И ХОЗЯЙСТВЕННЫЙ ИНВЕНТАРЬ,

ДРУГИЕ ВИДЫ ОСНОВНЫХ

РАСЧЕТ СРЕДНЕЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ ЗА ПЕРИОД ПО ФОРМУЛЕ СРЕДНЕЙ ХРОНОЛОГИЧЕСКОЙ

РАСЧЕТ СРЕДНЕЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ ЗА ПЕРИОД ПО ФОРМУЛЕ СРЕДНЕЙ ХРОНОЛОГИЧЕСКОЙ

РАСЧЕТ СРЕДНЕЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ ЗА ПЕРИОД

(ПРИМЕР СТР.18)

СТОИМОСТЬ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

РАСЧЕТ СРЕДНЕЙ СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ ЗА ПЕРИОД

(ПРИМЕР СТР.18)

СТОИМОСТЬ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

РАСЧЕТ СРЕДНЕГОДОВОЙ СТОИМОСТИ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Среднегодовая стоимость основных производственных фондов (ОПФ)

РАСЧЕТ СРЕДНЕГОДОВОЙ СТОИМОСТИ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Среднегодовая стоимость основных производственных фондов (ОПФ)

ИСХОДНЫЕ ДАННЫЕ ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ (СТР.17)

Таблица 3.1

ИСХОДНЫЕ ДАННЫЕ ДЛЯ РАСЧЕТА ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ (СТР.17)

Таблица 3.1

РАСЧЕТ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ (СТР.17) ТАБЛИЦА 3.2

РАСЧЕТ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ (СТР.17) ТАБЛИЦА 3.2

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ОСНОВНЫХ СРЕДСТВ (СТР.17)

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ОСНОВНЫХ СРЕДСТВ (СТР.17)

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ОСНОВНЫХ СРЕДСТВ

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ОСНОВНЫХ СРЕДСТВ

ФОНДООТДАЧА

ФОНДООТДАЧА ОСНОВНЫХ ФОНДОВ УСТАНАВЛИВАЕТСЯ ОТНОШЕНИЕМ ОБЪЕМА ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ К

ФОНДООТДАЧА

ФОНДООТДАЧА ОСНОВНЫХ ФОНДОВ УСТАНАВЛИВАЕТСЯ ОТНОШЕНИЕМ ОБЪЕМА ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ К

ФОНДОЕМКОСТЬ

ФОНДОЕМКОСТЬ ПРОДУКЦИИ ЕСТЬ ВЕЛИЧИНА, ОБРАТНАЯ ФОНДООТДАЧЕ. ОНА ХАРАКТЕРИЗУЕТ ЗАТРАТЫ ОСНОВНЫХ СРЕДСТВ

ФОНДОЕМКОСТЬ

ФОНДОЕМКОСТЬ ПРОДУКЦИИ ЕСТЬ ВЕЛИЧИНА, ОБРАТНАЯ ФОНДООТДАЧЕ. ОНА ХАРАКТЕРИЗУЕТ ЗАТРАТЫ ОСНОВНЫХ СРЕДСТВ

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ОСНОВНЫХ СРЕДСТВ (СТР.18)

Таблица 3.3

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ОСНОВНЫХ СРЕДСТВ (СТР.18)

Таблица 3.3

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

НЕМАТЕРИАЛЬНЫХ АКТИВОВ

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

НЕМАТЕРИАЛЬНЫХ АКТИВОВ

ФОНДОВООРУЖЕННОСТЬ ТРУДА

ФОНДОВООРУЖЕННОСТЬ ТРУДА ХАРАКТЕРИЗУЕТСЯ СТОИМОСТЬЮ ОСНОВНЫХ ФОНДОВ, ПРИХОДЯЩИХСЯ НА ОДНОГО РАБОТНИКА.

ФВ

ФОНДОВООРУЖЕННОСТЬ ТРУДА

ФОНДОВООРУЖЕННОСТЬ ТРУДА ХАРАКТЕРИЗУЕТСЯ СТОИМОСТЬЮ ОСНОВНЫХ ФОНДОВ, ПРИХОДЯЩИХСЯ НА ОДНОГО РАБОТНИКА.

ФВ

ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ ФОНДООТДАЧИ И ФОНДОВООРУЖЕННОСТИ ТРУДА

В =Т/R Т = BХ R;

ФВ

ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ ФОНДООТДАЧИ И ФОНДОВООРУЖЕННОСТИ ТРУДА

В =Т/R Т = BХ R;

ФВ

ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ ФОНДООТДАЧИ И ФОНДОВООРУЖЕННОСТИ ТРУДА

ОСНОВНЫМ УСЛОВИЕМ РОСТА ФОНДООТДАЧИ ЯВЛЯЕТСЯ ПРЕВЫШЕНИЕ

ВЗАИМОСВЯЗЬ ПОКАЗАТЕЛЕЙ ФОНДООТДАЧИ И ФОНДОВООРУЖЕННОСТИ ТРУДА

ОСНОВНЫМ УСЛОВИЕМ РОСТА ФОНДООТДАЧИ ЯВЛЯЕТСЯ ПРЕВЫШЕНИЕ

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ОСНОВНЫХ СРЕДСТВ (СТР.18)

Таблица 3.4

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ

ОСНОВНЫХ СРЕДСТВ (СТР.18)

Таблица 3.4

ПАССИВНЫЕ И АКТИВНЫЕ ОСНОВНЫЕ ФОНДЫ

ПО СВОЕМУ СОСТАВУ ОСНОВНЫЕ ФОНДЫ ДЕЛЯТСЯ НА

ПАССИВНЫЕ И АКТИВНЫЕ ОСНОВНЫЕ ФОНДЫ

ПО СВОЕМУ СОСТАВУ ОСНОВНЫЕ ФОНДЫ ДЕЛЯТСЯ НА

ДИНАМИКА ОСНОВНЫХ ФОНДОВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

ДИНАМИКА ОСНОВНЫХ ФОНДОВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

АНАЛИЗ УРОВНЯ ТЕХНИЧЕСКОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

УРОВЕНЬ ТЕХНИЧЕСКОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ХАРАКТЕРИЗУЕТСЯ СТЕПЕНЬЮ

АНАЛИЗ УРОВНЯ ТЕХНИЧЕСКОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

УРОВЕНЬ ТЕХНИЧЕСКОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ХАРАКТЕРИЗУЕТСЯ СТЕПЕНЬЮ

КОЭФФИЦИЕНТ ОБНОВЛЕНИЯ

КОЭФФИЦИЕНТ ОБНОВЛЕНИЯ ОСНОВНЫХ ФОНДОВ (КОБН) ХАРАКТЕРИЗУЕТ ДОЛЮ НОВЫХ, ВВЕДЕННЫХ В

КОЭФФИЦИЕНТ ОБНОВЛЕНИЯ

КОЭФФИЦИЕНТ ОБНОВЛЕНИЯ ОСНОВНЫХ ФОНДОВ (КОБН) ХАРАКТЕРИЗУЕТ ДОЛЮ НОВЫХ, ВВЕДЕННЫХ В

КОЭФФИЦИЕНТ ВЫБЫТИЯ

КОЭФФИЦИЕНТ ВЫБЫТИЯ ОСНОВНЫХ ФОНДОВ ПОКАЗЫВАЕТ, КАКАЯ ДОЛЯ ОСНОВНЫХ ФОНДОВ, ИМЕЮЩИХСЯ

КОЭФФИЦИЕНТ ВЫБЫТИЯ

КОЭФФИЦИЕНТ ВЫБЫТИЯ ОСНОВНЫХ ФОНДОВ ПОКАЗЫВАЕТ, КАКАЯ ДОЛЯ ОСНОВНЫХ ФОНДОВ, ИМЕЮЩИХСЯ

КОЭФФИЦИЕНТ ИЗНОСА

КОЭФФИЦИЕНТ ИЗНОСА ОСНОВНЫХ ФОНДОВ (КИ) ХАРАКТЕРИЗУЕТ СРЕДНЮЮ СТЕПЕНЬ ИХ

КОЭФФИЦИЕНТ ИЗНОСА

КОЭФФИЦИЕНТ ИЗНОСА ОСНОВНЫХ ФОНДОВ (КИ) ХАРАКТЕРИЗУЕТ СРЕДНЮЮ СТЕПЕНЬ ИХ

КОЭФФИЦИЕНТ ГОДНОСТИ

КОЭФФИЦИЕНТ ГОДНОСТИ ОСНОВНЫХ ФОНДОВ (КГ) ПОКАЗЫВАЕТ, КАКУЮ ДОЛЮ СОСТАВЛЯЕТ ИХ

КОЭФФИЦИЕНТ ГОДНОСТИ

КОЭФФИЦИЕНТ ГОДНОСТИ ОСНОВНЫХ ФОНДОВ (КГ) ПОКАЗЫВАЕТ, КАКУЮ ДОЛЮ СОСТАВЛЯЕТ ИХ

АНАЛИЗ УРОВНЯ ТЕХНОЛОГИЧЕСКОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

УРОВЕНЬ ТЕХНОЛОГИЧЕСКОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ХАРАКТЕРИЗУЕТСЯ СТЕПЕНЬЮ ОБНОВЛЕНИЯ

АНАЛИЗ УРОВНЯ ТЕХНОЛОГИЧЕСКОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ

УРОВЕНЬ ТЕХНОЛОГИЧЕСКОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ ХАРАКТЕРИЗУЕТСЯ СТЕПЕНЬЮ ОБНОВЛЕНИЯ

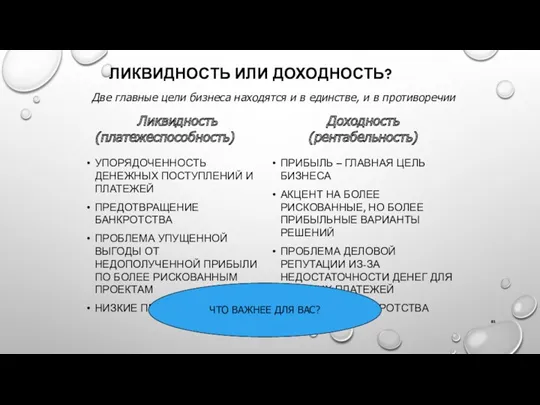

ЛИКВИДНОСТЬ ИЛИ ДОХОДНОСТЬ?

УПОРЯДОЧЕННОСТЬ ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ПЛАТЕЖЕЙ

ПРЕДОТВРАЩЕНИЕ БАНКРОТСТВА

ПРОБЛЕМА УПУЩЕННОЙ ВЫГОДЫ ОТ

ЛИКВИДНОСТЬ ИЛИ ДОХОДНОСТЬ?

УПОРЯДОЧЕННОСТЬ ДЕНЕЖНЫХ ПОСТУПЛЕНИЙ И ПЛАТЕЖЕЙ

ПРЕДОТВРАЩЕНИЕ БАНКРОТСТВА

ПРОБЛЕМА УПУЩЕННОЙ ВЫГОДЫ ОТ

КОГДА ЛИКВИДНОСТЬ ИМЕЕТ ПРИОРИТЕТ?

ВЫСОКИЙ УРОВЕНЬ ИНФЛЯЦИИ

ВЫБОР МАРКЕТИНГОВОЙ СТРАТЕГИИ ЭКСПАНСИИ (СТРАТЕГИЯ БЫСТРОГО

КОГДА ЛИКВИДНОСТЬ ИМЕЕТ ПРИОРИТЕТ?

ВЫСОКИЙ УРОВЕНЬ ИНФЛЯЦИИ

ВЫБОР МАРКЕТИНГОВОЙ СТРАТЕГИИ ЭКСПАНСИИ (СТРАТЕГИЯ БЫСТРОГО

ОЦЕНКА ФИНАНСОВОГО ПОЛОЖЕНИЯ

КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ (В %)

КОЭФФИЦИЕНТ СРОЧНОЙ ЛИКВИДНОСТИ (В

ОЦЕНКА ФИНАНСОВОГО ПОЛОЖЕНИЯ

КОЭФФИЦИЕНТ ТЕКУЩЕЙ ЛИКВИДНОСТИ (В %)

КОЭФФИЦИЕНТ СРОЧНОЙ ЛИКВИДНОСТИ (В

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ (LIQUIDITY RATIOS)

Коэффициент текущей ликвидности (Current Ratio)

CR=

Total Current Assets

Total Current

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ (LIQUIDITY RATIOS)

Коэффициент текущей ликвидности (Current Ratio)

CR=

Total Current Assets

Total Current

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ (ПРОДОЛЖЕНИЕ)

Чистый оборотный капитал – величина собственных оборотных средств (Net

ПОКАЗАТЕЛИ ЛИКВИДНОСТИ (ПРОДОЛЖЕНИЕ)

Чистый оборотный капитал – величина собственных оборотных средств (Net

АНАЛИЗ ЛИКВИДНОСТИ ОАО ”ИКС” (СТР.11)

АНАЛИЗ ЛИКВИДНОСТИ ОАО ”ИКС” (СТР.11)

ЗНАЧЕНИЯ КОЭФФИЦИЕНТА ТЕКУЩЕЙ ЛИКВИДНОСТИ

ЗНАЧЕНИЯ КОЭФФИЦИЕНТА ТЕКУЩЕЙ ЛИКВИДНОСТИ

КЛАССИФИКАЦИЯ АКТИВОВ ПО СТЕПЕНИ ЛИКВИДНОСТИ

АБСОЛЮТНО ЛИКВИДНЫЕ АКТИВЫ (А1) – ДЕНЕЖНЫЕ СРЕДСТВА

КЛАССИФИКАЦИЯ АКТИВОВ ПО СТЕПЕНИ ЛИКВИДНОСТИ

АБСОЛЮТНО ЛИКВИДНЫЕ АКТИВЫ (А1) – ДЕНЕЖНЫЕ СРЕДСТВА

КЛАССИФИКАЦИЯ ПАССИВОВ БАЛАНСА

НАИБОЛЕЕ СРОЧНЫЕ ОБЯЗАТЕЛЬСТВА (П1), ПОГАШЕНИЕ КОТОРЫХ ВОЗМОЖНО В СРОКИ

КЛАССИФИКАЦИЯ ПАССИВОВ БАЛАНСА

НАИБОЛЕЕ СРОЧНЫЕ ОБЯЗАТЕЛЬСТВА (П1), ПОГАШЕНИЕ КОТОРЫХ ВОЗМОЖНО В СРОКИ

ЛИКВИДНОСТЬ БАЛАНСА

БАЛАНС СЧИТАЕТСЯ АБСОЛЮТНО ЛИКВИДНЫМ, ЕСЛИ СОБЛЮДАЮТСЯ СЛЕДУЮЩИЕ СООТНОШЕНИЯ:

А1 ≥П1, Т.Е.

ЛИКВИДНОСТЬ БАЛАНСА

БАЛАНС СЧИТАЕТСЯ АБСОЛЮТНО ЛИКВИДНЫМ, ЕСЛИ СОБЛЮДАЮТСЯ СЛЕДУЮЩИЕ СООТНОШЕНИЯ:

А1 ≥П1, Т.Е.

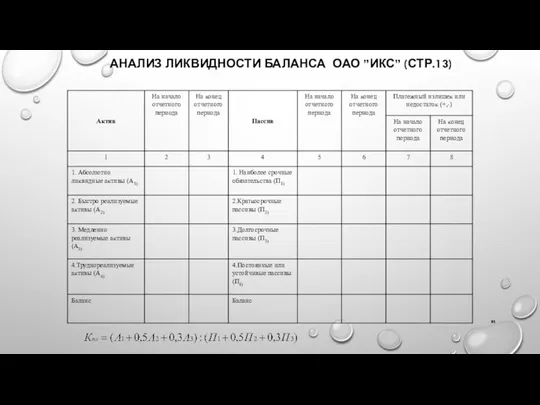

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА ОАО ”ИКС” (СТР.13)

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА ОАО ”ИКС” (СТР.13)

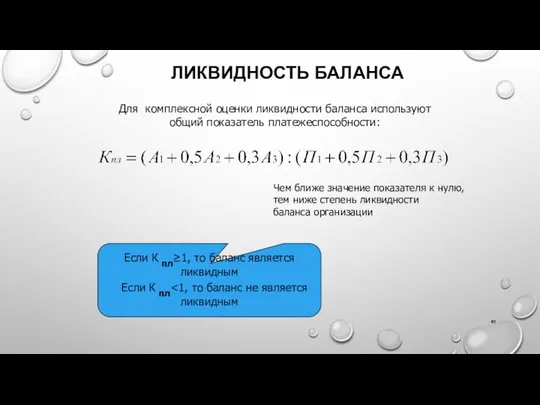

ЛИКВИДНОСТЬ БАЛАНСА

Для комплексной оценки ликвидности баланса используют

общий показатель платежеспособности:

Если К

ЛИКВИДНОСТЬ БАЛАНСА

Для комплексной оценки ликвидности баланса используют

общий показатель платежеспособности:

Если К

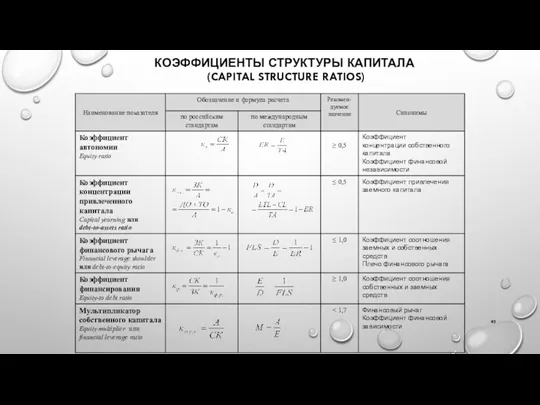

КОЭФФИЦИЕНТЫ СТРУКТУРЫ КАПИТАЛА

(CAPITAL STRUCTURE RATIOS)

КОЭФФИЦИЕНТЫ СТРУКТУРЫ КАПИТАЛА

(CAPITAL STRUCTURE RATIOS)

ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ (GEARING RATIOS)

Сумма обязательств к активам (Total debt to total

ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ (GEARING RATIOS)

Сумма обязательств к активам (Total debt to total

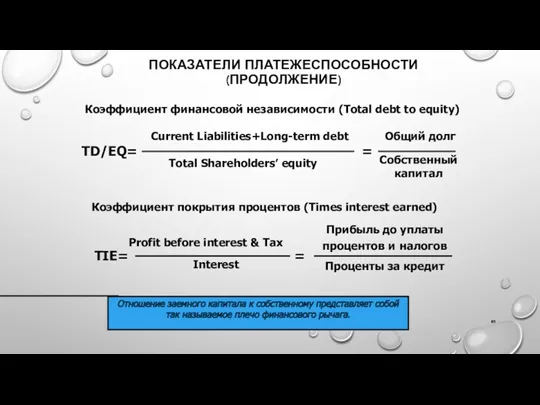

ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ (ПРОДОЛЖЕНИЕ)

Коэффициент финансовой независимости (Total debt to equity)

TD/EQ=

Current Liabilities+Long-term debt

Total

ПОКАЗАТЕЛИ ПЛАТЕЖЕСПОСОБНОСТИ (ПРОДОЛЖЕНИЕ)

Коэффициент финансовой независимости (Total debt to equity)

TD/EQ=

Current Liabilities+Long-term debt

Total

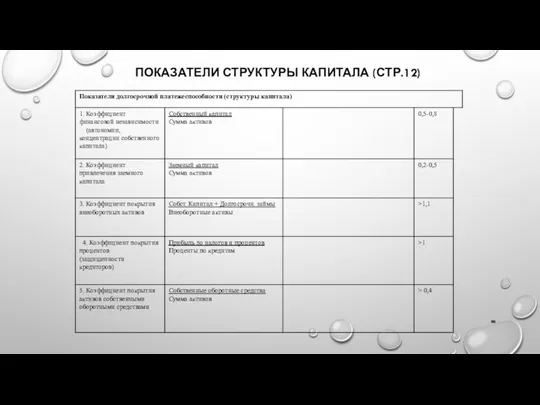

ПОКАЗАТЕЛИ СТРУКТУРЫ КАПИТАЛА (СТР.12)

ПОКАЗАТЕЛИ СТРУКТУРЫ КАПИТАЛА (СТР.12)

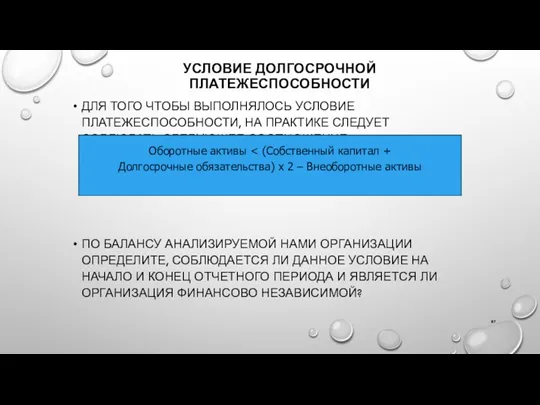

УСЛОВИЕ ДОЛГОСРОЧНОЙ ПЛАТЕЖЕСПОСОБНОСТИ

ДЛЯ ТОГО ЧТОБЫ ВЫПОЛНЯЛОСЬ УСЛОВИЕ ПЛАТЕЖЕСПОСОБНОСТИ, НА ПРАКТИКЕ СЛЕДУЕТ

УСЛОВИЕ ДОЛГОСРОЧНОЙ ПЛАТЕЖЕСПОСОБНОСТИ

ДЛЯ ТОГО ЧТОБЫ ВЫПОЛНЯЛОСЬ УСЛОВИЕ ПЛАТЕЖЕСПОСОБНОСТИ, НА ПРАКТИКЕ СЛЕДУЕТ

ТРЕХФАКТОРНАЯ МОДЕЛЬ ДЮПОНА

Рентабельность собственного капитала= Рентабельность продаж х

х Оборачиваемость активов х

х

ТРЕХФАКТОРНАЯ МОДЕЛЬ ДЮПОНА

Рентабельность собственного капитала= Рентабельность продаж х

х Оборачиваемость активов х

х

СХЕМА ТРЕХФАКТОРНОЙ МОДЕЛИ

СХЕМА ТРЕХФАКТОРНОЙ МОДЕЛИ

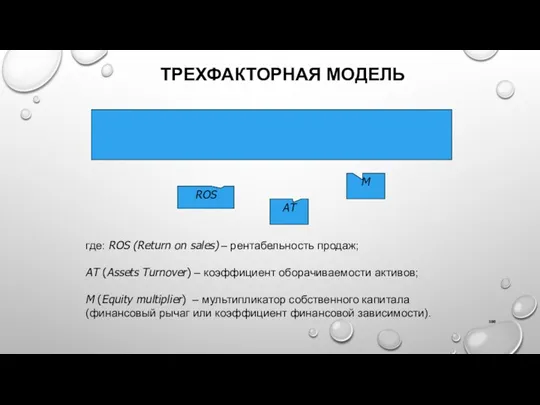

ТРЕХФАКТОРНАЯ МОДЕЛЬ

где: ROS (Return on sales) – рентабельность продаж;

AT (Assets Turnover)

ТРЕХФАКТОРНАЯ МОДЕЛЬ

где: ROS (Return on sales) – рентабельность продаж;

AT (Assets Turnover)

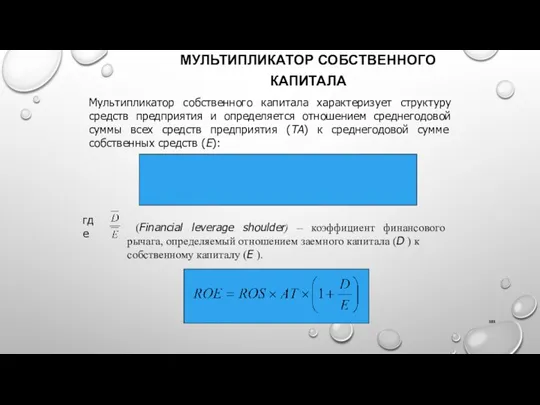

МУЛЬТИПЛИКАТОР СОБСТВЕННОГО КАПИТАЛА

Мультипликатор собственного капитала характеризует структуру средств предприятия и

МУЛЬТИПЛИКАТОР СОБСТВЕННОГО КАПИТАЛА

Мультипликатор собственного капитала характеризует структуру средств предприятия и

ФИНАНСОВЫЙ РЫЧАГ

Финансовый рычаг – отношение суммы активов к собственному капиталу.

ФИНАНСОВЫЙ РЫЧАГ

Финансовый рычаг – отношение суммы активов к собственному капиталу.

РАСЧЕТ ЭФФЕКТА ФИНАНСОВОГО РЫЧАГА

РАСЧЕТ ЭФФЕКТА ФИНАНСОВОГО РЫЧАГА

РАСЧЕТ ЭФФЕКТА ФИНАНСОВОГО РЫЧАГА

Эффект финансового рычага (Degree of financial leverage –

РАСЧЕТ ЭФФЕКТА ФИНАНСОВОГО РЫЧАГА

Эффект финансового рычага (Degree of financial leverage –

EBIT (EARNINGS BEFORE INTEREST AND TAXES)

EBIT (EARNINGS BEFORE INTEREST AND

EBIT (EARNINGS BEFORE INTEREST AND TAXES)

EBIT (EARNINGS BEFORE INTEREST AND

EBITDA

EBITDA (EARNINGS BEFORE INTEREST, TAXES, DEPRECIATION AND AMORTIZATION) — ПРИБЫЛЬ ДО ВЫЧЕТА

EBITDA

EBITDA (EARNINGS BEFORE INTEREST, TAXES, DEPRECIATION AND AMORTIZATION) — ПРИБЫЛЬ ДО ВЫЧЕТА

EBITDA

ВПЕРВЫЕ СТАЛ ИСПОЛЬЗОВАТЬСЯ В 1980-Х ГОДАХ, ЧТОБЫ ПОКАЗАТЬ СПОСОБНОСТЬ КОМПАНИИ ОБСЛУЖИВАТЬ

EBITDA

ВПЕРВЫЕ СТАЛ ИСПОЛЬЗОВАТЬСЯ В 1980-Х ГОДАХ, ЧТОБЫ ПОКАЗАТЬ СПОСОБНОСТЬ КОМПАНИИ ОБСЛУЖИВАТЬ

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ.

УСЛОВНЫЕ ОБОЗНАЧЕНИЯ

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ.

УСЛОВНЫЕ ОБОЗНАЧЕНИЯ

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Финансовая устойчивость предприятия характеризуется финансовой независимостью от внешних заемных источников.

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ

Финансовая устойчивость предприятия характеризуется финансовой независимостью от внешних заемных источников.

ТИПЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

1. Абсолютная финансовая устойчивость, в случае когда

ЗиЗ < СОС

ТИПЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

1. Абсолютная финансовая устойчивость, в случае когда

ЗиЗ < СОС

ОПРЕДЕЛЕНИЕ ТИПА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОАО ”ИКС” (СТР.14)

ОПРЕДЕЛЕНИЕ ТИПА ФИНАНСОВОЙ УСТОЙЧИВОСТИ ОАО ”ИКС” (СТР.14)

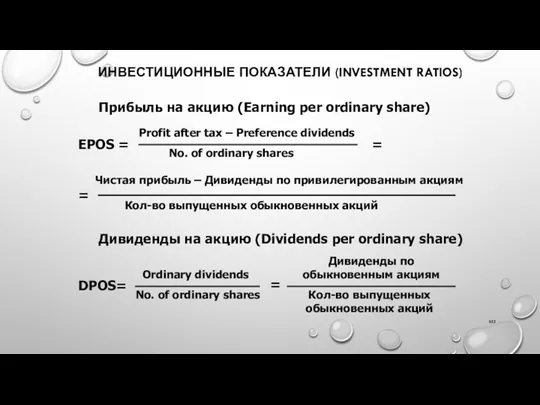

ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ (INVESTMENT RATIOS)

Прибыль на акцию (Earning per ordinary share)

EPOS =

Profit

ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ (INVESTMENT RATIOS)

Прибыль на акцию (Earning per ordinary share)

EPOS =

Profit

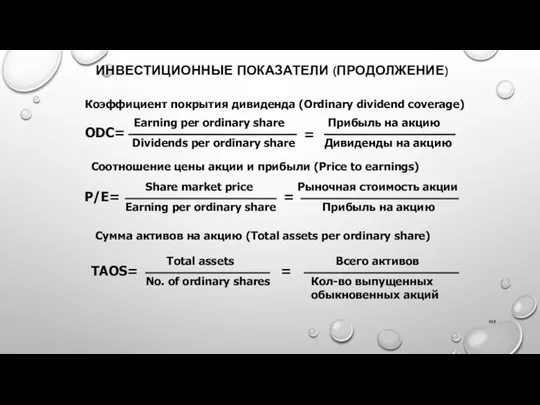

ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ (ПРОДОЛЖЕНИЕ)

Коэффициент покрытия дивидендa (Ordinary dividend coverage)

ODC=

Earning per ordinary share

Dividends

ИНВЕСТИЦИОННЫЕ ПОКАЗАТЕЛИ (ПРОДОЛЖЕНИЕ)

Коэффициент покрытия дивидендa (Ordinary dividend coverage)

ODC=

Earning per ordinary share

Dividends

ЦИКЛ ИНВЕСТИЦИИ - ПРОИЗВОДСТВО - СБЫТ

Новый долг

Первоначальный капитал

Декабрь 31,1996

ДОЛГ $500

Собствен.

ЦИКЛ ИНВЕСТИЦИИ - ПРОИЗВОДСТВО - СБЫТ

Новый долг

Первоначальный капитал

Декабрь 31,1996

ДОЛГ $500

Собствен.

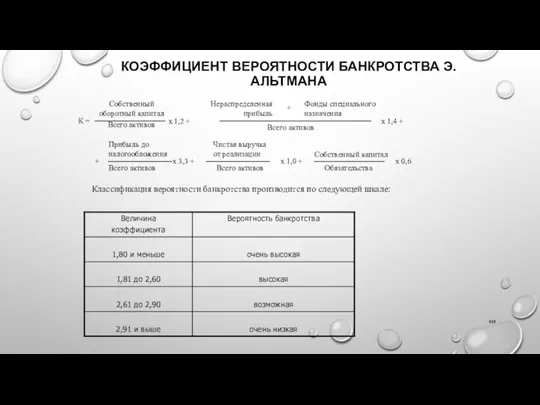

КОЭФФИЦИЕНТ ВЕРОЯТНОСТИ БАНКРОТСТВА Э. АЛЬТМАНА

К =

Всего активов

х 1,2 +

Нераспределенная

прибыль

+

КОЭФФИЦИЕНТ ВЕРОЯТНОСТИ БАНКРОТСТВА Э. АЛЬТМАНА

К =

Всего активов

х 1,2 +

Нераспределенная

прибыль

+

СКОЛЬЗКИЙ ОТКОС КЕННЕТА КОРКА

ПАДЕНИЕ МАРЖИНАЛЬНОЙ ПРИБЫЛИ

ПОВЫШЕНИЕ ОВЕРДРАФТА ПРИ СТАТИЧНОМ ТОВАРООБОРОТЕ

ПОВЫШЕНИЕ ИЗДЕРЖЕК

СКОЛЬЗКИЙ ОТКОС КЕННЕТА КОРКА

ПАДЕНИЕ МАРЖИНАЛЬНОЙ ПРИБЫЛИ

ПОВЫШЕНИЕ ОВЕРДРАФТА ПРИ СТАТИЧНОМ ТОВАРООБОРОТЕ

ПОВЫШЕНИЕ ИЗДЕРЖЕК

СИСТЕМА ПОКАЗАТЕЛЕЙ РАНЖИРОВАНИЯ ПРЕДПРИЯТИЙ

ПО ФИНАНСОВО-ЭКОНОМИЧЕСКОМУ СОСТОЯНИЮ

СИСТЕМА ПОКАЗАТЕЛЕЙ РАНЖИРОВАНИЯ ПРЕДПРИЯТИЙ

ПО ФИНАНСОВО-ЭКОНОМИЧЕСКОМУ СОСТОЯНИЮ

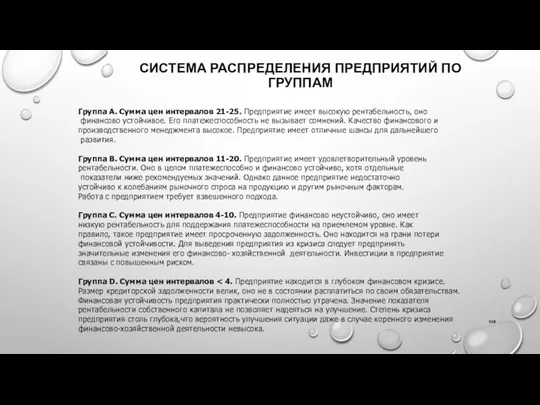

СИСТЕМА РАСПРЕДЕЛЕНИЯ ПРЕДПРИЯТИЙ ПО ГРУППАМ

Группа А. Сумма цен интервалов 21-25. Предприятие

СИСТЕМА РАСПРЕДЕЛЕНИЯ ПРЕДПРИЯТИЙ ПО ГРУППАМ

Группа А. Сумма цен интервалов 21-25. Предприятие

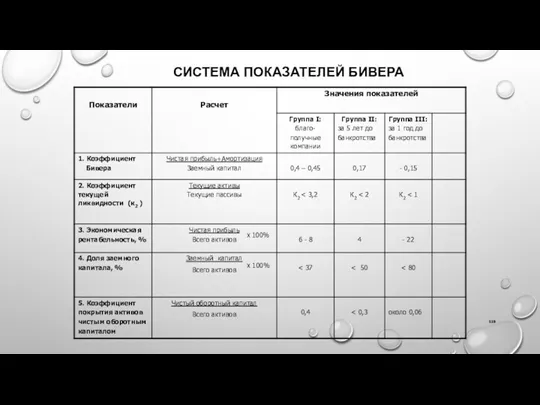

СИСТЕМА ПОКАЗАТЕЛЕЙ БИВЕРА

Х 100%

Х 100%

СИСТЕМА ПОКАЗАТЕЛЕЙ БИВЕРА

Х 100%

Х 100%

ДВУХФАКТОРНАЯ МОДЕЛЬ

ВЕРОЯТНОСТИ БАНКРОТСТВА ( Z 2 )

х К1 + γ

ДВУХФАКТОРНАЯ МОДЕЛЬ

ВЕРОЯТНОСТИ БАНКРОТСТВА ( Z 2 )

х К1 + γ

МОДЕЛЬ Р. ЛИСА

Zл = 0,063 х1 + 0, 692 х2 +0,057

МОДЕЛЬ Р. ЛИСА

Zл = 0,063 х1 + 0, 692 х2 +0,057

МОДЕЛЬ РИЧАРДА ТАФФЛЕРА- Г.ТИШОУ

Zт = 0,53 х1 + 0, 13 х2

МОДЕЛЬ РИЧАРДА ТАФФЛЕРА- Г.ТИШОУ

Zт = 0,53 х1 + 0, 13 х2

МОДЕЛЬ ГОРДОНА СПРИНГЕЙТА

Z = 1,03 х1 + 3, 07 х2 +0,66

МОДЕЛЬ ГОРДОНА СПРИНГЕЙТА

Z = 1,03 х1 + 3, 07 х2 +0,66

МОДЕЛЬ ДЖОНА ФУЛМЕРА

Z = 5,528 х1 + 0,212 х2 + 0,073

МОДЕЛЬ ДЖОНА ФУЛМЕРА

Z = 5,528 х1 + 0,212 х2 + 0,073

МОДЕЛЬ ИРКУТСКОЙ ГОСУДАРСТВЕННОЙ ЭКОНОМИЧЕСКОЙ АКАДЕМИИ

Вероятность банкротства предприятия определяется в соответствии со

МОДЕЛЬ ИРКУТСКОЙ ГОСУДАРСТВЕННОЙ ЭКОНОМИЧЕСКОЙ АКАДЕМИИ

Вероятность банкротства предприятия определяется в соответствии со

РЕЙТИНГОВОЕ ЧИСЛО Р.С. САЙФУЛЛИНА И Г.Г. КАДЫКОВА

R = 2к1 +

РЕЙТИНГОВОЕ ЧИСЛО Р.С. САЙФУЛЛИНА И Г.Г. КАДЫКОВА

R = 2к1 +

МОДЕЛЬ О.П. ЗАЙЦЕВОЙ

Ккомпл = 0,25к1 + 0,1к2 +0,3к3 + 0,25 к4

МОДЕЛЬ О.П. ЗАЙЦЕВОЙ

Ккомпл = 0,25к1 + 0,1к2 +0,3к3 + 0,25 к4

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ И УСТАНОВЛЕНИЕ НЕУДОВЛЕТВОРИТЕЛЬНОЙ СТРУКТУРЫ БАЛАНСА

к

к

К1 на конец +

ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ И УСТАНОВЛЕНИЕ НЕУДОВЛЕТВОРИТЕЛЬНОЙ СТРУКТУРЫ БАЛАНСА

к

к

К1 на конец +

РАСЧЕТ КОЭФФИЦИЕНТА УТРАТЫ ПЛАТЕЖЕСПОСОБНОСТИ

В ЭТОМ СЛУЧАЕ РАССЧИТЫВАЕТСЯ КОЭФФИЦИЕНТ УТРАТЫ ПЛАТЕЖЕСПОСОБНОСТИ (К4)

Основанием

РАСЧЕТ КОЭФФИЦИЕНТА УТРАТЫ ПЛАТЕЖЕСПОСОБНОСТИ

В ЭТОМ СЛУЧАЕ РАССЧИТЫВАЕТСЯ КОЭФФИЦИЕНТ УТРАТЫ ПЛАТЕЖЕСПОСОБНОСТИ (К4)

Основанием

НЕДОСТАТКИ МОДЕЛИ ОЦЕНКИ УДОВЛЕТВОРИТЕЛЬНОСТИ СТРУКТУРЫ БАЛАНСА

ЭКСТРАПОЛЯЦИОННЫЙ ХАРАКТЕР КОЭФФИЦИЕНТОВ ВОССТАНОВЛЕНИЯ (УТРАТЫ) ПЛАТЕЖЕСПОСОБНОСТИ

НЕДОСТАТКИ МОДЕЛИ ОЦЕНКИ УДОВЛЕТВОРИТЕЛЬНОСТИ СТРУКТУРЫ БАЛАНСА

ЭКСТРАПОЛЯЦИОННЫЙ ХАРАКТЕР КОЭФФИЦИЕНТОВ ВОССТАНОВЛЕНИЯ (УТРАТЫ) ПЛАТЕЖЕСПОСОБНОСТИ

ЗАВИСИМОСТЬ МЕЖДУ КОЭФФИЦИЕНТАМИ К1 И К2

Текущие активы

Текущие пассивы

К1=

К2=

Собственные текущие активы

Текущие активы

=

ТА

ТО

Актив

ЗАВИСИМОСТЬ МЕЖДУ КОЭФФИЦИЕНТАМИ К1 И К2

Текущие активы

Текущие пассивы

К1=

К2=

Собственные текущие активы

Текущие активы

=

ТА

ТО

Актив

ЗНАЧЕНИЯ КОЭФФИЦИЕНТА ТЕКУЩЕЙ ЛИКВИДНОСТИ

ЗНАЧЕНИЯ КОЭФФИЦИЕНТА ТЕКУЩЕЙ ЛИКВИДНОСТИ

ПРОБЛЕМЫ ФИНАНСОВОГО АНАЛИЗА

НЕВОЗМОЖНОСТЬ РАЗРАБОТКИ УНИВЕРСАЛЬНОГО ПОКАЗАТЕЛЯ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ЛЮБОГО ПРЕДПРИЯТИЯ

ПРОБЛЕМАТИЧНОСТЬ

ПРОБЛЕМЫ ФИНАНСОВОГО АНАЛИЗА

НЕВОЗМОЖНОСТЬ РАЗРАБОТКИ УНИВЕРСАЛЬНОГО ПОКАЗАТЕЛЯ ОЦЕНКИ ФИНАНСОВОГО СОСТОЯНИЯ ЛЮБОГО ПРЕДПРИЯТИЯ

ПРОБЛЕМАТИЧНОСТЬ

ИНСТРУМЕНТАРИЙ ФИНАНСОВОЙ ДИАГНОСТИКИ

Инструментарий финансовой диагностики

Непосредственное

использование данных

финансовой отчетности

Использование

финансовых показателей

(коэффициентов)

Горизонтальный и

вертикальный

ИНСТРУМЕНТАРИЙ ФИНАНСОВОЙ ДИАГНОСТИКИ

Инструментарий финансовой диагностики

Непосредственное

использование данных

финансовой отчетности

Использование

финансовых показателей

(коэффициентов)

Горизонтальный и

вертикальный

Уровни финансовых результатов деятельности компании

Уровни финансовых результатов деятельности компании

ДОБАВЛЕННАЯ СТОИМОСТЬ (VA- VALUE ADDED)

ДОБАВЛЕННАЯ СТОИМОСТЬ (VA- VALUE ADDED)– ЭТО

ДОБАВЛЕННАЯ СТОИМОСТЬ (VA- VALUE ADDED)

ДОБАВЛЕННАЯ СТОИМОСТЬ (VA- VALUE ADDED)– ЭТО

EBITDA

EBITDA (EARNINGS BEFORE INTEREST, TAXES, DEPRECIATION AND AMORTIZATION) — ПРИБЫЛЬ ДО ВЫЧЕТА

EBITDA

EBITDA (EARNINGS BEFORE INTEREST, TAXES, DEPRECIATION AND AMORTIZATION) — ПРИБЫЛЬ ДО ВЫЧЕТА

EBITDA

ВПЕРВЫЕ СТАЛ ИСПОЛЬЗОВАТЬСЯ В 1980-Х ГОДАХ, ЧТОБЫ ПОКАЗАТЬ СПОСОБНОСТЬ КОМПАНИИ ОБСЛУЖИВАТЬ

EBITDA

ВПЕРВЫЕ СТАЛ ИСПОЛЬЗОВАТЬСЯ В 1980-Х ГОДАХ, ЧТОБЫ ПОКАЗАТЬ СПОСОБНОСТЬ КОМПАНИИ ОБСЛУЖИВАТЬ

EBIT (EARNINGS BEFORE INTEREST AND TAXES)

EBIT (EARNINGS BEFORE INTEREST AND

EBIT (EARNINGS BEFORE INTEREST AND TAXES)

EBIT (EARNINGS BEFORE INTEREST AND

EBT (EARNINGS BEFORE TAX)

EBT (EARNINGS BEFORE TAX) - ПРИБЫЛЬ ДО

EBT (EARNINGS BEFORE TAX)

EBT (EARNINGS BEFORE TAX) - ПРИБЫЛЬ ДО

NOPAT (NET OPERATING PROFIT АFTER TAX)

NOPAT (NET OPERATING PROFIT АFTER

NOPAT (NET OPERATING PROFIT АFTER TAX)

NOPAT (NET OPERATING PROFIT АFTER

EBI (EARNINGS BEFORE INTEREST)

EBI (EARNINGS BEFORE INTEREST) – ЧИСТАЯ ПРИБЫЛЬ

EBI (EARNINGS BEFORE INTEREST)

EBI (EARNINGS BEFORE INTEREST) – ЧИСТАЯ ПРИБЫЛЬ

СРАВНЕНИЕ

УСЛОВИЯ

СРАВНИТЕЛЬНОГО АНАЛИЗА

ОБЪЕКТЫ ДОЛЖНЫ БЫТЬ КАЧЕСТВЕННО СРАВНИМЫ МЕЖДУ СОБОЙ

ОДИНАКОВЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ

СРАВНЕНИЕ

УСЛОВИЯ

СРАВНИТЕЛЬНОГО АНАЛИЗА

ОБЪЕКТЫ ДОЛЖНЫ БЫТЬ КАЧЕСТВЕННО СРАВНИМЫ МЕЖДУ СОБОЙ

ОДИНАКОВЫЕ ЕДИНИЦЫ ИЗМЕРЕНИЯ

МЕТОД ДЕТАЛИЗАЦИИ

Детализация

По времени

выявляет периоды

(месяцы, дни) лучших и

худших результатов

По месту

МЕТОД ДЕТАЛИЗАЦИИ

Детализация

По времени

выявляет периоды

(месяцы, дни) лучших и

худших результатов

По месту

МЕТОД ГРУППИРОВКИ

Виды группировок

Типологические

служат для выделения

определенных типов

явлений или процессов

Группировка - способ

МЕТОД ГРУППИРОВКИ

Виды группировок

Типологические

служат для выделения

определенных типов

явлений или процессов

Группировка - способ

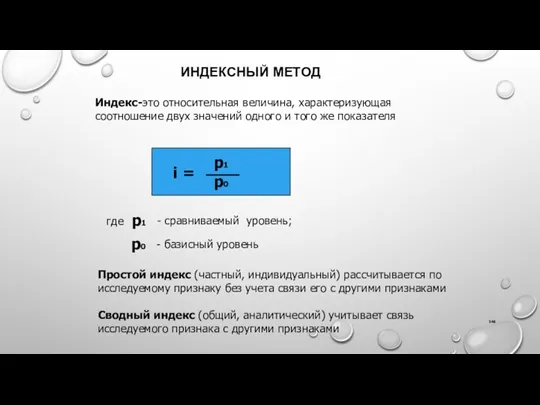

ИНДЕКСНЫЙ МЕТОД

Индекс-это относительная величина, характеризующая соотношение двух значений одного и того

ИНДЕКСНЫЙ МЕТОД

Индекс-это относительная величина, характеризующая соотношение двух значений одного и того

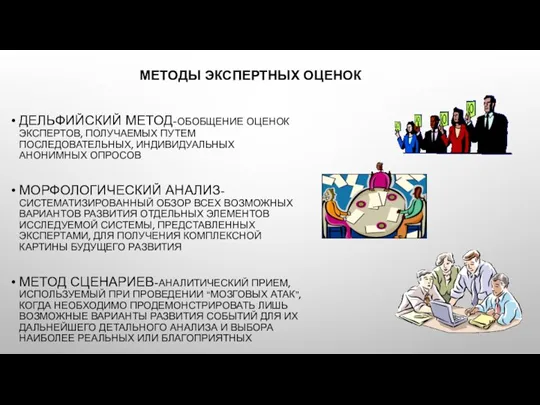

МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК

ДЕЛЬФИЙСКИЙ МЕТОД-ОБОБЩЕНИЕ ОЦЕНОК ЭКСПЕРТОВ, ПОЛУЧАЕМЫХ ПУТЕМ ПОСЛЕДОВАТЕЛЬНЫХ, ИНДИВИДУАЛЬНЫХ АНОНИМНЫХ

МЕТОДЫ ЭКСПЕРТНЫХ ОЦЕНОК

ДЕЛЬФИЙСКИЙ МЕТОД-ОБОБЩЕНИЕ ОЦЕНОК ЭКСПЕРТОВ, ПОЛУЧАЕМЫХ ПУТЕМ ПОСЛЕДОВАТЕЛЬНЫХ, ИНДИВИДУАЛЬНЫХ АНОНИМНЫХ

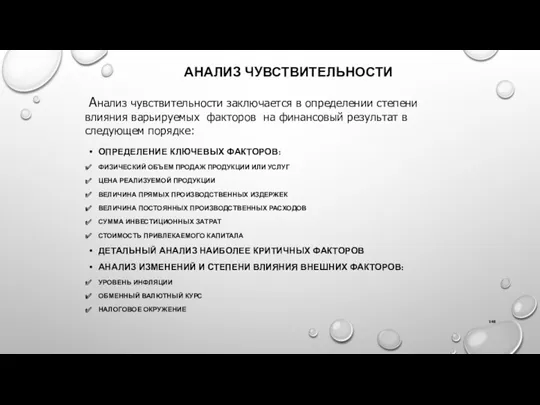

АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ

ОПРЕДЕЛЕНИЕ КЛЮЧЕВЫХ ФАКТОРОВ:

ФИЗИЧЕСКИЙ ОБЪЕМ ПРОДАЖ ПРОДУКЦИИ ИЛИ УСЛУГ

ЦЕНА РЕАЛИЗУЕМОЙ ПРОДУКЦИИ

ВЕЛИЧИНА

АНАЛИЗ ЧУВСТВИТЕЛЬНОСТИ

ОПРЕДЕЛЕНИЕ КЛЮЧЕВЫХ ФАКТОРОВ:

ФИЗИЧЕСКИЙ ОБЪЕМ ПРОДАЖ ПРОДУКЦИИ ИЛИ УСЛУГ

ЦЕНА РЕАЛИЗУЕМОЙ ПРОДУКЦИИ

ВЕЛИЧИНА

КОМПЛЕКСНАЯ РЕЙТИНГОВАЯ ОЦЕНКА

Методика комплексной сравнительной рейтинговой оценки включает:

Сбор исходной информации

КОМПЛЕКСНАЯ РЕЙТИНГОВАЯ ОЦЕНКА

Методика комплексной сравнительной рейтинговой оценки включает:

Сбор исходной информации

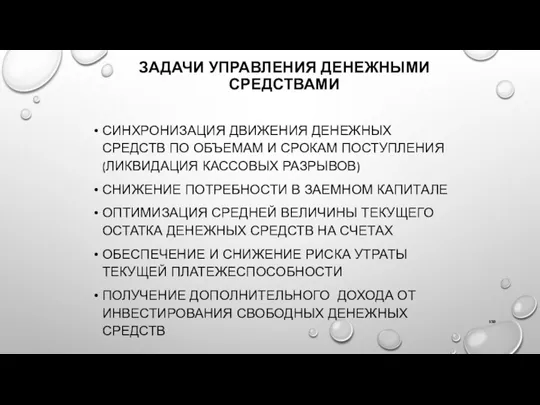

ЗАДАЧИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ

СИНХРОНИЗАЦИЯ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПО ОБЪЕМАМ И СРОКАМ

ЗАДАЧИ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ СРЕДСТВАМИ

СИНХРОНИЗАЦИЯ ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ ПО ОБЪЕМАМ И СРОКАМ

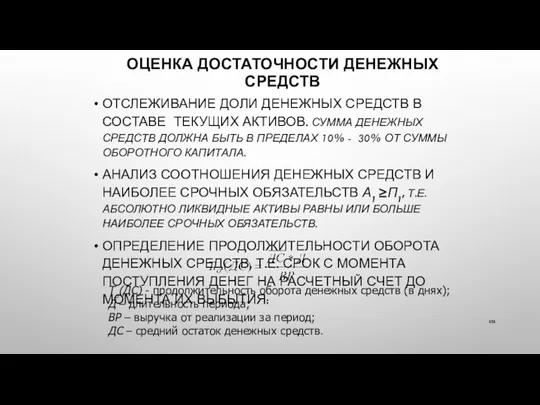

ОЦЕНКА ДОСТАТОЧНОСТИ ДЕНЕЖНЫХ СРЕДСТВ

ОТСЛЕЖИВАНИЕ ДОЛИ ДЕНЕЖНЫХ СРЕДСТВ В СОСТАВЕ ТЕКУЩИХ АКТИВОВ.

ОЦЕНКА ДОСТАТОЧНОСТИ ДЕНЕЖНЫХ СРЕДСТВ

ОТСЛЕЖИВАНИЕ ДОЛИ ДЕНЕЖНЫХ СРЕДСТВ В СОСТАВЕ ТЕКУЩИХ АКТИВОВ.

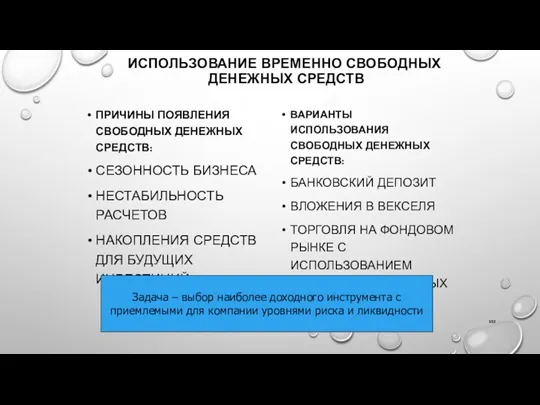

ИСПОЛЬЗОВАНИЕ ВРЕМЕННО СВОБОДНЫХ

ДЕНЕЖНЫХ СРЕДСТВ

ПРИЧИНЫ ПОЯВЛЕНИЯ СВОБОДНЫХ ДЕНЕЖНЫХ СРЕДСТВ:

СЕЗОННОСТЬ БИЗНЕСА

НЕСТАБИЛЬНОСТЬ РАСЧЕТОВ

НАКОПЛЕНИЯ

ИСПОЛЬЗОВАНИЕ ВРЕМЕННО СВОБОДНЫХ

ДЕНЕЖНЫХ СРЕДСТВ

ПРИЧИНЫ ПОЯВЛЕНИЯ СВОБОДНЫХ ДЕНЕЖНЫХ СРЕДСТВ:

СЕЗОННОСТЬ БИЗНЕСА

НЕСТАБИЛЬНОСТЬ РАСЧЕТОВ

НАКОПЛЕНИЯ

МЕРЫ ПО УВЕЛИЧЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ

ВНУТРЕННИЕ ПРИЧИНЫ ДЕФИЦИТА ДЕНЕЖНЫХ СРЕДСТВ:

ПАДЕНИЕ ОБЪЕМА

МЕРЫ ПО УВЕЛИЧЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ

ВНУТРЕННИЕ ПРИЧИНЫ ДЕФИЦИТА ДЕНЕЖНЫХ СРЕДСТВ:

ПАДЕНИЕ ОБЪЕМА

МЕРЫ ПО УВЕЛИЧЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ

ВНЕШНИЕ ПРИЧИНЫ ДЕФИЦИТА ДЕНЕЖНЫХ СРЕДСТВ:

ВЫСОКАЯ СТОИМОСТЬ ЗАЕМНЫХ

МЕРЫ ПО УВЕЛИЧЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ

ВНЕШНИЕ ПРИЧИНЫ ДЕФИЦИТА ДЕНЕЖНЫХ СРЕДСТВ:

ВЫСОКАЯ СТОИМОСТЬ ЗАЕМНЫХ

МЕРЫ ПО УВЕЛИЧЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ

УВЕЛИЧЕНИЕ ПРИТОКА:

ПРОДАЖА (СДАЧА В АРЕНДУ) ВНЕОБОРОТНЫХ АКТИВОВ

СПИСАНИЕ

МЕРЫ ПО УВЕЛИЧЕНИЮ ДЕНЕЖНЫХ СРЕДСТВ

УВЕЛИЧЕНИЕ ПРИТОКА:

ПРОДАЖА (СДАЧА В АРЕНДУ) ВНЕОБОРОТНЫХ АКТИВОВ

СПИСАНИЕ

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ПОКАЗЫВАЕТ ОТКУДА

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ

ОТЧЕТ О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ ПОКАЗЫВАЕТ ОТКУДА

ПОСТУПЛЕНИЕ И ВЫБЫТИЕ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

П

Р

И

Т

О

К

Н

А

Л

И

Ч

Н

О

С

Т

И

О

Т

Т

о

К

Н

А

Л

И

Ч

Н

О

С

Т

И

Операционная

Инвестиционная

Финансовая

ПОСТУПЛЕНИЕ И ВЫБЫТИЕ ДЕНЕЖНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

П

Р

И

Т

О

К

Н

А

Л

И

Ч

Н

О

С

Т

И

О

Т

Т

о

К

Н

А

Л

И

Ч

Н

О

С

Т

И

Операционная

Инвестиционная

Финансовая

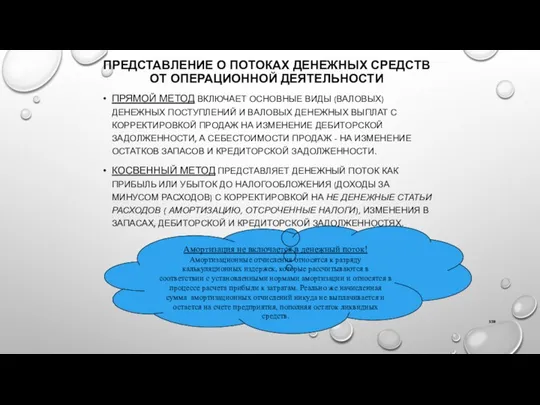

ПРЕДСТАВЛЕНИЕ О ПОТОКАХ ДЕНЕЖНЫХ СРЕДСТВ

ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

ПРЯМОЙ МЕТОД ВКЛЮЧАЕТ ОСНОВНЫЕ

ПРЕДСТАВЛЕНИЕ О ПОТОКАХ ДЕНЕЖНЫХ СРЕДСТВ

ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

ПРЯМОЙ МЕТОД ВКЛЮЧАЕТ ОСНОВНЫЕ

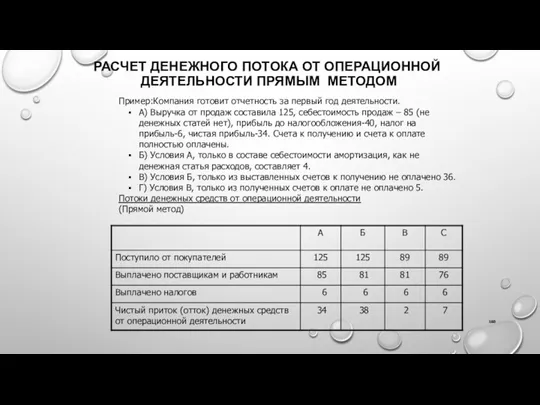

РАСЧЕТ ДЕНЕЖНОГО ПОТОКА ОТ ОПЕРАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ ПРЯМЫМ МЕТОДОМ

Пример:Компания готовит отчетность за

РАСЧЕТ ДЕНЕЖНОГО ПОТОКА ОТ ОПЕРАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ ПРЯМЫМ МЕТОДОМ

Пример:Компания готовит отчетность за

РАСЧЕТ ДЕНЕЖНОГО ПОТОКА ОТ ОПЕРАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ КОСВЕННЫМ МЕТОДОМ

Пример:Компания готовит отчетность за

РАСЧЕТ ДЕНЕЖНОГО ПОТОКА ОТ ОПЕРАЦИОННОЙ

ДЕЯТЕЛЬНОСТИ КОСВЕННЫМ МЕТОДОМ

Пример:Компания готовит отчетность за

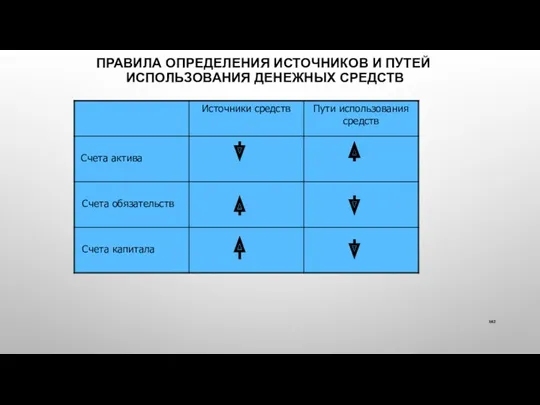

ПРАВИЛА ОПРЕДЕЛЕНИЯ ИСТОЧНИКОВ И ПУТЕЙ

ИСПОЛЬЗОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ

ПРАВИЛА ОПРЕДЕЛЕНИЯ ИСТОЧНИКОВ И ПУТЕЙ

ИСПОЛЬЗОВАНИЯ ДЕНЕЖНЫХ СРЕДСТВ

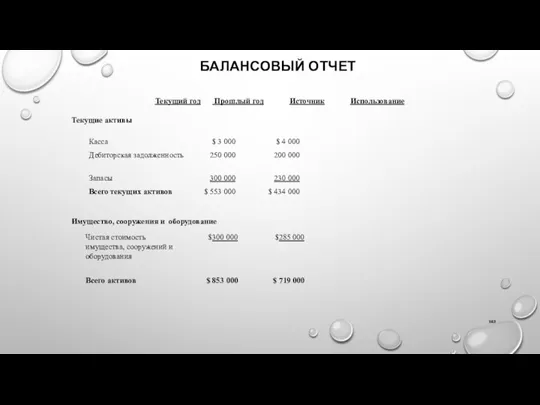

БАЛАНСОВЫЙ ОТЧЕТ

Текущий год Прошлый год Источник Использование

Текущие активы

Имущество, сооружения и

БАЛАНСОВЫЙ ОТЧЕТ

Текущий год Прошлый год Источник Использование

Текущие активы

Имущество, сооружения и

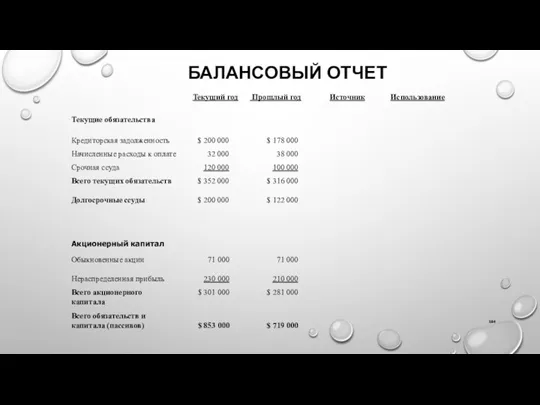

БАЛАНСОВЫЙ ОТЧЕТ

Текущие обязательства

Акционерный капитал

Текущий год Прошлый год Источник Использование

БАЛАНСОВЫЙ ОТЧЕТ

Текущие обязательства

Акционерный капитал

Текущий год Прошлый год Источник Использование

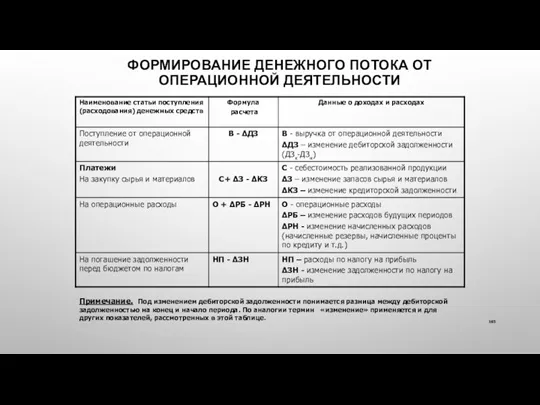

ФОРМИРОВАНИЕ ДЕНЕЖНОГО ПОТОКА ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Примечание. Под изменением дебиторской задолженности понимается

ФОРМИРОВАНИЕ ДЕНЕЖНОГО ПОТОКА ОТ ОПЕРАЦИОННОЙ ДЕЯТЕЛЬНОСТИ

Примечание. Под изменением дебиторской задолженности понимается

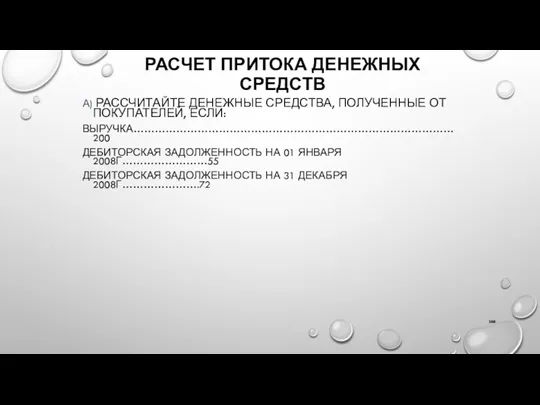

РАСЧЕТ ПРИТОКА ДЕНЕЖНЫХ СРЕДСТВ

А) РАССЧИТАЙТЕ ДЕНЕЖНЫЕ СРЕДСТВА, ПОЛУЧЕННЫЕ ОТ ПОКУПАТЕЛЕЙ, ЕСЛИ:

ВЫРУЧКА………………………………………………………………………………200

ДЕБИТОРСКАЯ

РАСЧЕТ ПРИТОКА ДЕНЕЖНЫХ СРЕДСТВ

А) РАССЧИТАЙТЕ ДЕНЕЖНЫЕ СРЕДСТВА, ПОЛУЧЕННЫЕ ОТ ПОКУПАТЕЛЕЙ, ЕСЛИ:

ВЫРУЧКА………………………………………………………………………………200

ДЕБИТОРСКАЯ

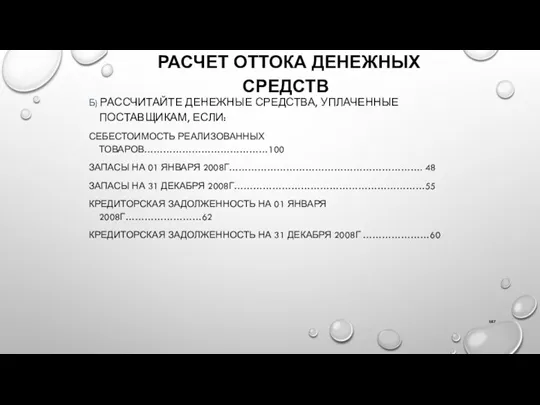

РАСЧЕТ ОТТОКА ДЕНЕЖНЫХ СРЕДСТВ

Б) РАССЧИТАЙТЕ ДЕНЕЖНЫЕ СРЕДСТВА, УПЛАЧЕННЫЕ ПОСТАВЩИКАМ,

РАСЧЕТ ОТТОКА ДЕНЕЖНЫХ СРЕДСТВ

Б) РАССЧИТАЙТЕ ДЕНЕЖНЫЕ СРЕДСТВА, УПЛАЧЕННЫЕ ПОСТАВЩИКАМ,

МАРЖИНАЛЬНЫЙ АНАЛИЗ

МАРЖИНАЛЬНЫЙ АНАЛИЗ

Четыре ключевых момента определения себестоимости

Это только текущие, а не капитальные затраты

Это

Четыре ключевых момента определения себестоимости

Это только текущие, а не капитальные затраты

Это

Затраты и прибыль предприятия

Затраты (издержки, себестоимость) – текущие расходы предприятия на

Затраты и прибыль предприятия

Затраты (издержки, себестоимость) – текущие расходы предприятия на

Классификация затрат по экономическим элементам

Материальные расходы (сырье, материалы, топливо, вода, энергия

Классификация затрат по экономическим элементам

Материальные расходы (сырье, материалы, топливо, вода, энергия

Структура себестоимости

Структура себестоимости

Классификация затрат

Основные - затраты, непосредственно связанные с технологическим процессом производства, -

Классификация затрат

Основные - затраты, непосредственно связанные с технологическим процессом производства, -

Общепроизводственные накладные расходы

Общепроизводственные накладные расходы – это расходы на обслуживание

Общепроизводственные накладные расходы

Общепроизводственные накладные расходы – это расходы на обслуживание

Общехозяйственные накладные расходы

Общехозяйственные накладные расходы – это расходы, связанные с

Общехозяйственные накладные расходы

Общехозяйственные накладные расходы – это расходы, связанные с

Производственные и коммерческие расходы

Производственные издержки связаны с производством

Коммерческие издержки связаны с

Производственные и коммерческие расходы

Производственные издержки связаны с производством

Коммерческие издержки связаны с

Два способа классификации затрат

Изменяются ли затраты

при изменении объема

производства?

Можно ли отнести

затраты

Два способа классификации затрат

Изменяются ли затраты

при изменении объема

производства?

Можно ли отнести

затраты

Прямые и косвенные затраты

Обычно образуются в процессе производства или сбыта

Исчезают при

Прямые и косвенные затраты

Обычно образуются в процессе производства или сбыта

Исчезают при

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК:

ПОСТОЯННЫЕ ИЗДЕРЖКИ

ПОСТОЯННЫЕ ИЗДЕРЖКИ (F) не зависят от изменения объемов производства

Объем

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК:

ПОСТОЯННЫЕ ИЗДЕРЖКИ

ПОСТОЯННЫЕ ИЗДЕРЖКИ (F) не зависят от изменения объемов производства

Объем

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК:

УСЛОВНО-ПОСТОЯННЫЕ ИЗДЕРЖКИ

УСЛОВНО-ПОСТОЯННЫЕ ИЗДЕРЖКИ зависят от произведенного количества, но меняются ступенчато

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК:

УСЛОВНО-ПОСТОЯННЫЕ ИЗДЕРЖКИ

УСЛОВНО-ПОСТОЯННЫЕ ИЗДЕРЖКИ зависят от произведенного количества, но меняются ступенчато

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК:

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ (V) зависят от изменения объемов производства

Объем производства,

КЛАССИФИКАЦИЯ ИЗДЕРЖЕК:

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ

ПЕРЕМЕННЫЕ ИЗДЕРЖКИ (V) зависят от изменения объемов производства

Объем производства,

Классификация затрат:

упражнение

Распределить по группам:

Сырье

Электроэнергия для технологических нужд

Зарплата руководителей компании

Комиссионные торгового

Классификация затрат:

упражнение

Распределить по группам:

Сырье

Электроэнергия для технологических нужд

Зарплата руководителей компании

Комиссионные торгового

ПРИМЕНЕНИЕ КЛАССИФИКАЦИИ ИЗДЕРЖЕК:

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ

Недостатки “условности” многократно перекрываются

аналитическими преимуществами, которые

ПРИМЕНЕНИЕ КЛАССИФИКАЦИИ ИЗДЕРЖЕК:

РАСЧЕТ ТОЧКИ БЕЗУБЫТОЧНОСТИ

Недостатки “условности” многократно перекрываются

аналитическими преимуществами, которые

ГРАФИЧЕСКИЙ АНАЛИЗ « ЗАТРАТЫ - ОБЪЕМ - ПРИБЫЛЬ»: СЛУЧАЙ 1

тг.

Объем

ГРАФИЧЕСКИЙ АНАЛИЗ « ЗАТРАТЫ - ОБЪЕМ - ПРИБЫЛЬ»: СЛУЧАЙ 1

тг.

Объем

ГРАФИЧЕСКИЙ АНАЛИЗ «ЗАТРАТЫ - ОБЪЕМ - ПРИБЫЛЬ»: СЛУЧАЙ 2

тг.

Объем производства

Выручка

Общие

ГРАФИЧЕСКИЙ АНАЛИЗ «ЗАТРАТЫ - ОБЪЕМ - ПРИБЫЛЬ»: СЛУЧАЙ 2

тг.

Объем производства

Выручка

Общие

ПРИМЕР:

Определить порог рентабельности (точку безубыточности) производства

стульев, если известно:

- планируемая продажная

ПРИМЕР:

Определить порог рентабельности (точку безубыточности) производства

стульев, если известно:

- планируемая продажная

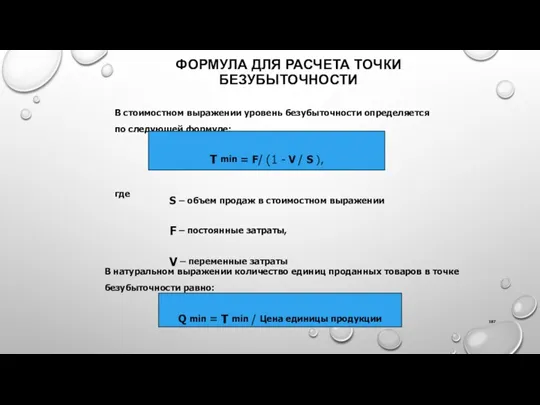

ФОРМУЛА ДЛЯ РАСЧЕТА ТОЧКИ БЕЗУБЫТОЧНОСТИ

В стоимостном выражении уровень безубыточности определяется

по

ФОРМУЛА ДЛЯ РАСЧЕТА ТОЧКИ БЕЗУБЫТОЧНОСТИ

В стоимостном выражении уровень безубыточности определяется

по

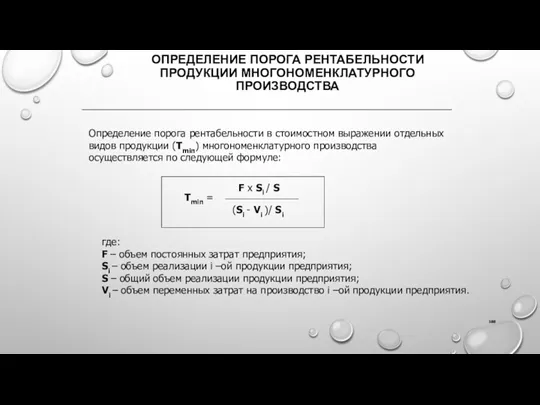

ОПРЕДЕЛЕНИЕ ПОРОГА РЕНТАБЕЛЬНОСТИ ПРОДУКЦИИ МНОГОНОМЕНКЛАТУРНОГО ПРОИЗВОДСТВА

Определение порога рентабельности в стоимостном выражении

ОПРЕДЕЛЕНИЕ ПОРОГА РЕНТАБЕЛЬНОСТИ ПРОДУКЦИИ МНОГОНОМЕНКЛАТУРНОГО ПРОИЗВОДСТВА

Определение порога рентабельности в стоимостном выражении

Пример: расчет порога рентабельности продукции предприятия “Бриг”

Порог рентабельности:

Тmin =

F х Si

Пример: расчет порога рентабельности продукции предприятия “Бриг”

Порог рентабельности:

Тmin =

F х Si

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПО ПЕРЕМЕННЫМ ИЗДЕРЖКАМ

СУТЬ - ОТБИРАЮТСЯ ПЕРЕМЕННЫЕ ИЗДЕРЖКИ. ЭТО ТЕ

КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ ПО ПЕРЕМЕННЫМ ИЗДЕРЖКАМ

СУТЬ - ОТБИРАЮТСЯ ПЕРЕМЕННЫЕ ИЗДЕРЖКИ. ЭТО ТЕ

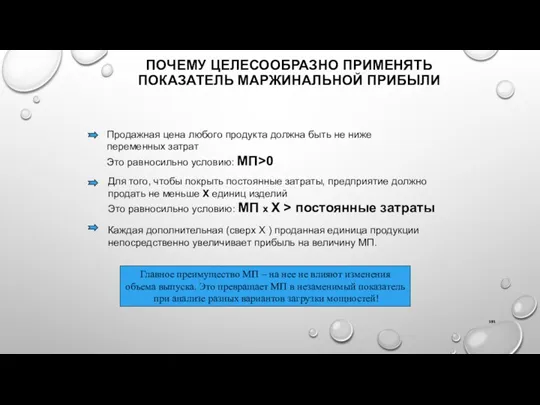

ПОЧЕМУ ЦЕЛЕСООБРАЗНО ПРИМЕНЯТЬ ПОКАЗАТЕЛЬ МАРЖИНАЛЬНОЙ ПРИБЫЛИ

Продажная цена любого продукта должна быть

ПОЧЕМУ ЦЕЛЕСООБРАЗНО ПРИМЕНЯТЬ ПОКАЗАТЕЛЬ МАРЖИНАЛЬНОЙ ПРИБЫЛИ

Продажная цена любого продукта должна быть

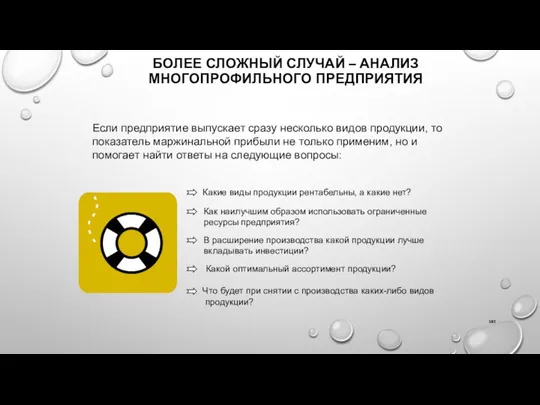

БОЛЕЕ СЛОЖНЫЙ СЛУЧАЙ – АНАЛИЗ МНОГОПРОФИЛЬНОГО ПРЕДПРИЯТИЯ

Если предприятие выпускает сразу несколько

БОЛЕЕ СЛОЖНЫЙ СЛУЧАЙ – АНАЛИЗ МНОГОПРОФИЛЬНОГО ПРЕДПРИЯТИЯ

Если предприятие выпускает сразу несколько

БОЛЕЕ СЛОЖНЫЙ СЛУЧАЙ – АНАЛИЗ МНОГОПРОФИЛЬНОГО ПРЕДПРИЯТИЯ

ДЛЯ МНОГОПРОФИЛЬНОГО ПРЕДПРИЯТИЯ ПРИ ПРОВЕДЕНИИ

БОЛЕЕ СЛОЖНЫЙ СЛУЧАЙ – АНАЛИЗ МНОГОПРОФИЛЬНОГО ПРЕДПРИЯТИЯ

ДЛЯ МНОГОПРОФИЛЬНОГО ПРЕДПРИЯТИЯ ПРИ ПРОВЕДЕНИИ

ОПРЕДЕЛЕНИЯ

Маржинальная прибыль = Выручка от продаж – Переменные затраты

Прибыль от продаж

ОПРЕДЕЛЕНИЯ

Маржинальная прибыль = Выручка от продаж – Переменные затраты

Прибыль от продаж

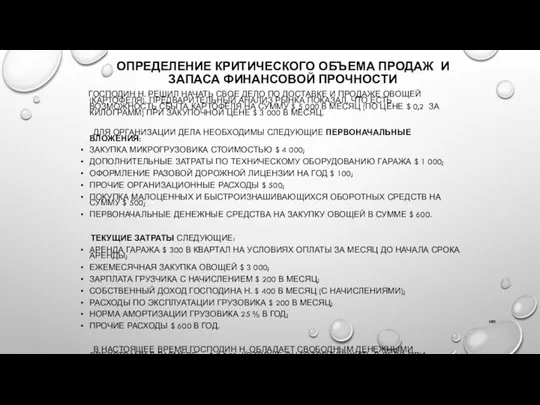

ОПРЕДЕЛЕНИЕ КРИТИЧЕСКОГО ОБЪЕМА ПРОДАЖ И ЗАПАСА ФИНАНСОВОЙ ПРОЧНОСТИ

ГОСПОДИН Н. РЕШИЛ

ОПРЕДЕЛЕНИЕ КРИТИЧЕСКОГО ОБЪЕМА ПРОДАЖ И ЗАПАСА ФИНАНСОВОЙ ПРОЧНОСТИ

ГОСПОДИН Н. РЕШИЛ

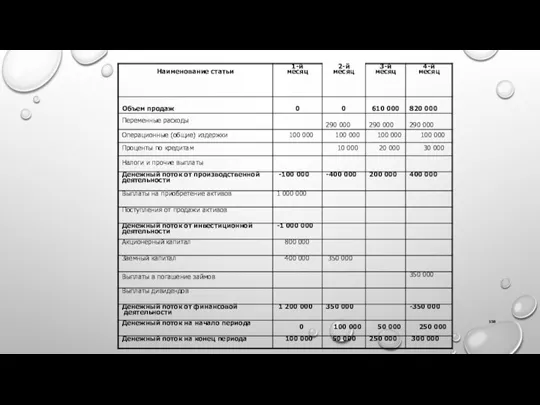

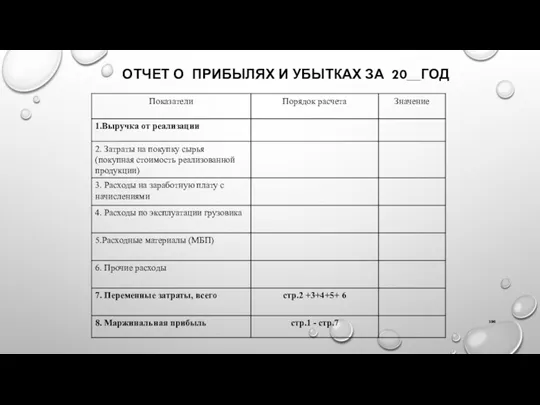

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗА 20__ГОД

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗА 20__ГОД

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗА 20__ГОД

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗА 20__ГОД

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗА 20__ГОД

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ ЗА 20__ГОД

Полезные соотношения:

запас финансовой прочности

При анализе доходов и затрат часто ставится

Полезные соотношения:

запас финансовой прочности

При анализе доходов и затрат часто ставится

ЭФФЕКТ ПРОИЗВОДСТВЕННОГО РЫЧАГА

Любое изменение объемов реализации вызывает еще более сильное

изменение

ЭФФЕКТ ПРОИЗВОДСТВЕННОГО РЫЧАГА

Любое изменение объемов реализации вызывает еще более сильное

изменение

ПРОИЗВОДСТВЕННЫЙ РЫЧАГ

К производственного

рычага

=

Маржинальная прибыль

Прибыль от продаж

К производств.

рычага

=

(Цена за

ПРОИЗВОДСТВЕННЫЙ РЫЧАГ

К производственного

рычага

=

Маржинальная прибыль

Прибыль от продаж

К производств.

рычага

=

(Цена за

ПРОИЗВОДСТВЕННЫЙ И ФИНАНСОВЫЙ РЫЧАГ

Операционный (финансовый) рычаг-

это доля материальных (финансовых) условно-постоянных затрат

ПРОИЗВОДСТВЕННЫЙ И ФИНАНСОВЫЙ РЫЧАГ

Операционный (финансовый) рычаг-

это доля материальных (финансовых) условно-постоянных затрат

Область применения операционного рычага