- Принципи професійної етики аудитора та їх реалізація

Содержание

- 2. Професійнна етика аудитора Аудиторські норми і правила, насамперед, визначаються інтересами суспільства, вони допомагають незалежним аудиторам у

- 3. Етичні норми в законодавстві У Законі України Про адиторську діяльність передбачено, що аудитор повинен надавати якісні

- 5. Кодекс професійної етики містить 3 частини:

- 6. Основні принципи чесності; об’єктивності; професійної компетентності; належної ретельності; конфіденційності; професійної поведінки.

- 7. Незалежність – основа професійної етики Принцип незалежності означає відсутність контролю та тиску з будь-якого боку на

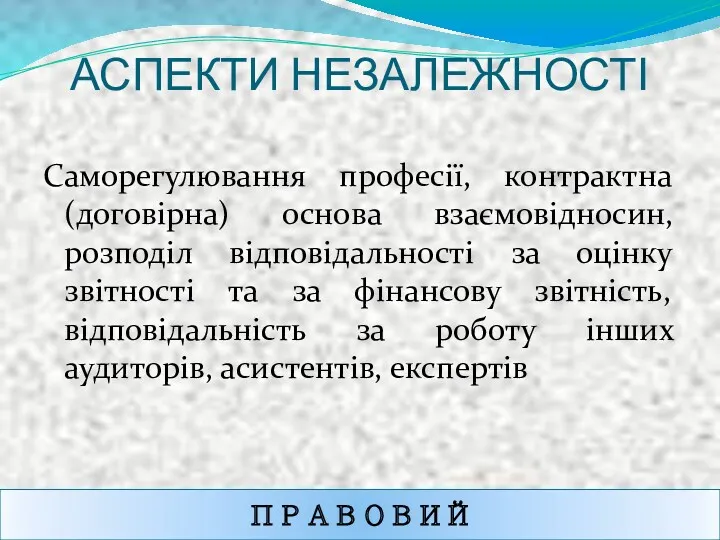

- 8. АСПЕКТИ НЕЗАЛЕЖНОСТІ ПРАВОВИЙ Саморегулювання професії, контрактна (договірна) основа взаємовідносин, розподіл відповідальності за оцінку звітності та за

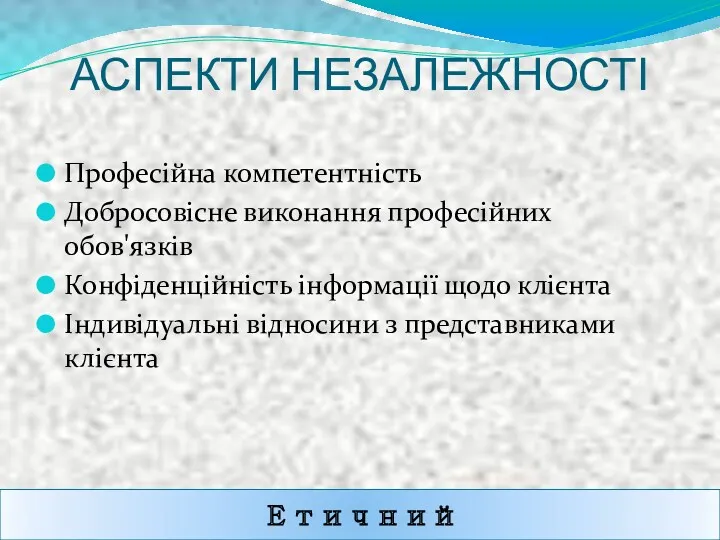

- 9. АСПЕКТИ НЕЗАЛЕЖНОСТІ Етичний Професійна компетентність Добросовісне виконання професійних обов'язків Конфіденційність інформації щодо клієнта Індивідуальні відносини з

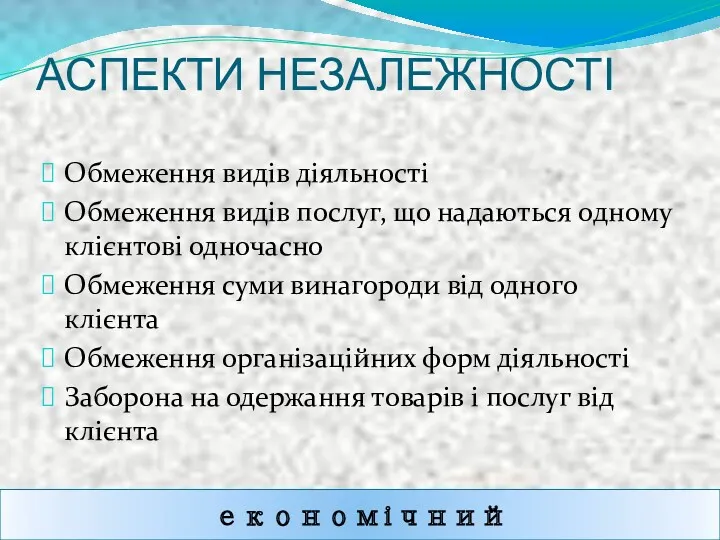

- 10. АСПЕКТИ НЕЗАЛЕЖНОСТІ економічний Обмеження видів діяльності Обмеження видів послуг, що надаються одному клієнтові одночасно Обмеження суми

- 11. Конфіденційнсть Принцип конфіденційності отриманої інформації забороняє аудитору розголошувати факти виявлених порушень. За Законом України «Про аудиторську

- 12. Висновок Для забезпечення якісного аудиту, окрім обов’язкового застосування етичних принципів з боку аудитора, необхідне існування відповідних

- 14. Скачать презентацию

Професійнна етика аудитора

Аудиторські норми і правила, насамперед, визначаються інтересами суспільства,

Професійнна етика аудитора

Аудиторські норми і правила, насамперед, визначаються інтересами суспільства,

Етичні норми в законодавстві

У Законі України Про адиторську діяльність передбачено,

Етичні норми в законодавстві

У Законі України Про адиторську діяльність передбачено,

Кодекс професійної етики містить 3 частини:

Кодекс професійної етики містить 3 частини:

Основні принципи

чесності;

об’єктивності;

професійної компетентності;

належної ретельності;

конфіденційності;

професійної поведінки.

Основні принципи

чесності;

об’єктивності;

професійної компетентності;

належної ретельності;

конфіденційності;

професійної поведінки.

Незалежність – основа професійної етики

Принцип незалежності означає відсутність контролю та

Незалежність – основа професійної етики

Принцип незалежності означає відсутність контролю та

АСПЕКТИ НЕЗАЛЕЖНОСТІ

ПРАВОВИЙ

Саморегулювання професії, контрактна (договірна) основа взаємовідносин, розподіл відповідальності за оцінку

АСПЕКТИ НЕЗАЛЕЖНОСТІ

ПРАВОВИЙ

Саморегулювання професії, контрактна (договірна) основа взаємовідносин, розподіл відповідальності за оцінку

АСПЕКТИ НЕЗАЛЕЖНОСТІ

Етичний

Професійна компетентність

Добросовісне виконання професійних обов'язків

Конфіденційність інформації щодо клієнта

Індивідуальні відносини з

АСПЕКТИ НЕЗАЛЕЖНОСТІ

Етичний

Професійна компетентність

Добросовісне виконання професійних обов'язків

Конфіденційність інформації щодо клієнта

Індивідуальні відносини з

АСПЕКТИ НЕЗАЛЕЖНОСТІ

економічний

Обмеження видів діяльності

Обмеження видів послуг, що надаються одному клієнтові одночасно

Обмеження

АСПЕКТИ НЕЗАЛЕЖНОСТІ

економічний

Обмеження видів діяльності

Обмеження видів послуг, що надаються одному клієнтові одночасно

Обмеження

Конфіденційнсть

Принцип конфіденційності отриманої інформації забороняє аудитору розголошувати факти виявлених порушень. За

Конфіденційнсть

Принцип конфіденційності отриманої інформації забороняє аудитору розголошувати факти виявлених порушень. За

Висновок

Для забезпечення якісного аудиту, окрім обов’язкового застосування етичних принципів з

Висновок

Для забезпечення якісного аудиту, окрім обов’язкового застосування етичних принципів з

Выполнение плана поставок МТР 9 месяцев 2023 года

Выполнение плана поставок МТР 9 месяцев 2023 года Организация бухгалтерского учета кассовых операций

Организация бухгалтерского учета кассовых операций Прибыль и рентабельность

Прибыль и рентабельность Странные налоги

Странные налоги Финансовый университет при правительстве Российской Федерации. Введение в специальность и история финансового университета

Финансовый университет при правительстве Российской Федерации. Введение в специальность и история финансового университета Банк ВТБ24

Банк ВТБ24 Венчурные фонды в России

Венчурные фонды в России Жалпы және таза табыс

Жалпы және таза табыс Ценовая политика нефтяной компании

Ценовая политика нефтяной компании Asset Securitization in Russia

Asset Securitization in Russia Формирование финансовых бюджетов в системе корпоративного финансового планирования

Формирование финансовых бюджетов в системе корпоративного финансового планирования Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі

Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі Сущность и функции финансов. Трактовки понятия финансы

Сущность и функции финансов. Трактовки понятия финансы Объекты, субъекты и предмет государственного и муниципального финансового контроля

Объекты, субъекты и предмет государственного и муниципального финансового контроля Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2)

Международные стандарты аудита. Оценка рисков и соответствующие им действия. (Лекция 2) Банковская система РФ. Функции и виды банков

Банковская система РФ. Функции и виды банков Бизнес-планирование. Правила финансово-экономической оценки проектов

Бизнес-планирование. Правила финансово-экономической оценки проектов Advanced administrative topics

Advanced administrative topics Налоговое планирование налога на прибыль

Налоговое планирование налога на прибыль Финансовые отношения государства и регионов

Финансовые отношения государства и регионов Формирование сметной стоимости строительства. Тема 3

Формирование сметной стоимости строительства. Тема 3 Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием Банки и банкиры

Банки и банкиры Прибыль и рентабельность

Прибыль и рентабельность Банковские кредиты

Банковские кредиты Фонд оплаты труда и методы его расчета

Фонд оплаты труда и методы его расчета Бюджет для граждан. Город Ржев

Бюджет для граждан. Город Ржев Основи побудови фінансово обліку

Основи побудови фінансово обліку