- Бизнес-планирование. Правила финансово-экономической оценки проектов

Содержание

- 2. Правила финансово-экономической оценки проектов В практических финансовых операциях суммы денег вне зависимости от их назначения или

- 3. Процесс в котором заданы исходная сумма и процентная ставка, то есть происходит увеличение суммы денег во

- 4. К наращению по простым процентам обычно прибегают при выдаче краткосрочных ссуд (на срок до 1 года)

- 5. Если заемщик начисляет проценты каждый год, не выплачивает их в конце года, а прибавляет к первоначальной

- 6. Будущая стоимость денег – их стоимость, инвестированная в настоящий момент, но которую они будут иметь через

- 7. Текущая стоимость денег – сумма будущих денежных поступлений, приве-денных к текущему периоду с использо-ванием дисконтной ставки

- 8. FV-Future Value (Будущая стоимость) PV – Present Value (Текущая стоимость) FV = PV (1+n*r) FV =

- 9. Методы оценки эффективности инвестиций Существует два основных подхода к оценке эффективности инвестиций: методы, основанные на использовании

- 10. Дисконтированные критерии оценки эффективности инвестиций К этой группе относятся: метод расчета чистой приведенной стоимости (Net Present

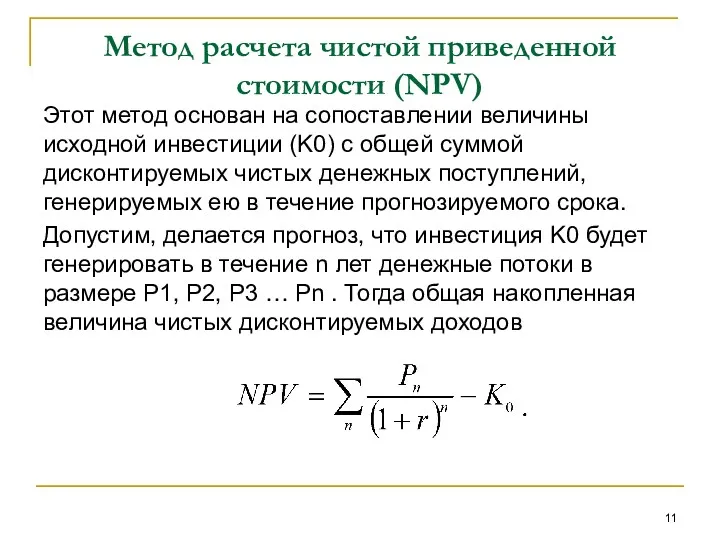

- 11. Метод расчета чистой приведенной стоимости (NPV) Этот метод основан на сопоставлении величины исходной инвестиции (K0) с

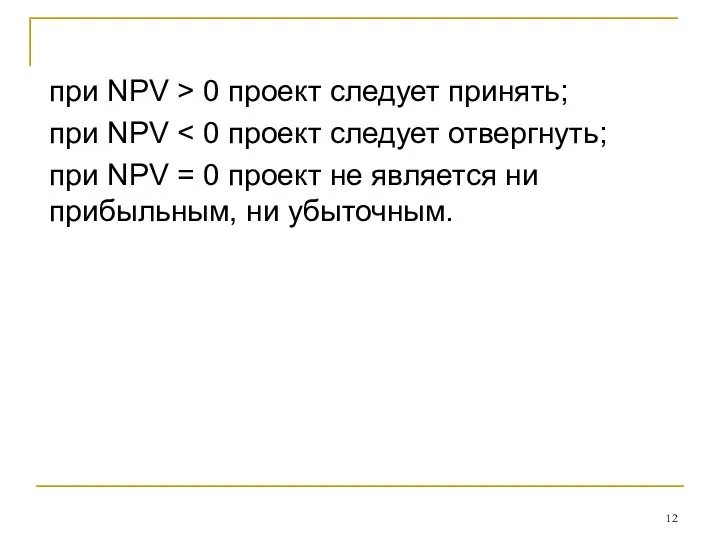

- 12. при NPV > 0 проект следует принять; при NPV при NPV = 0 проект не является

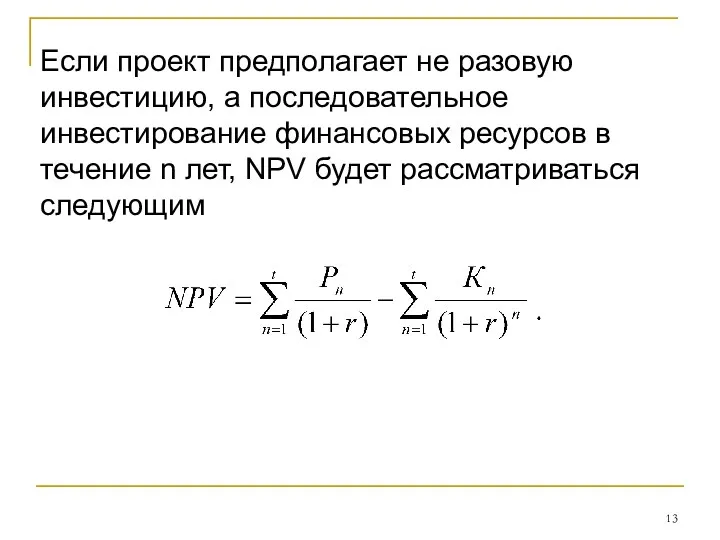

- 13. Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение n лет, NPV

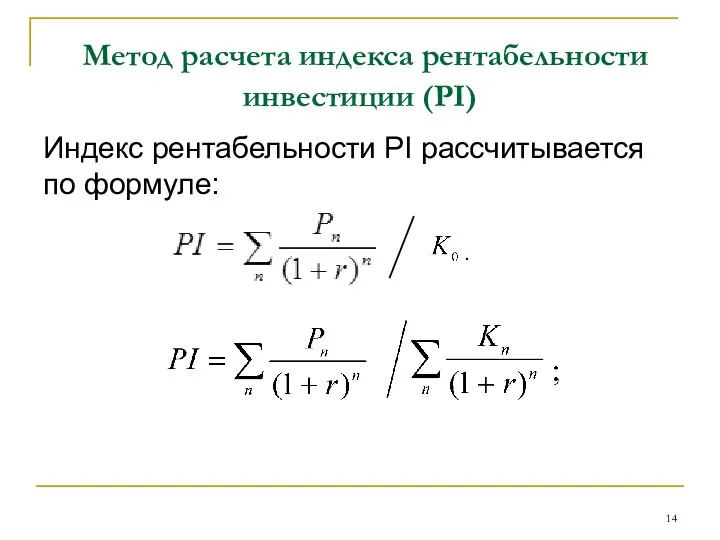

- 14. Метод расчета индекса рентабельности инвестиции (PI) Индекс рентабельности PI рассчитывается по формуле:

- 15. При PI > 1 проект следует принять; при PI PI является относительным показателем, т.к. характеризует уровень

- 16. Метод определения внутренней нормы доходности. Под внутренней нормой прибыли (IRR) понимают значение ставки дисконтирования, при котором

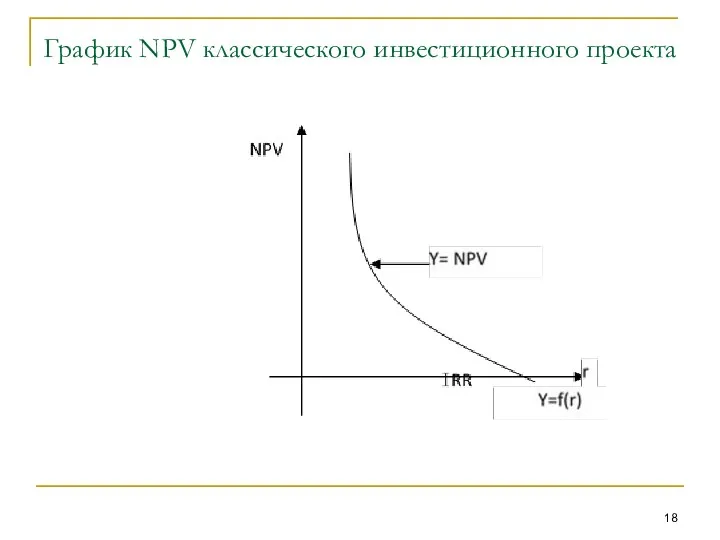

- 17. Для более наглядного понимания критерия IRR воспользуемся графическим методом и по строим график зависимости NPV =

- 18. График NPV классического инвестиционного проекта

- 19. IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы

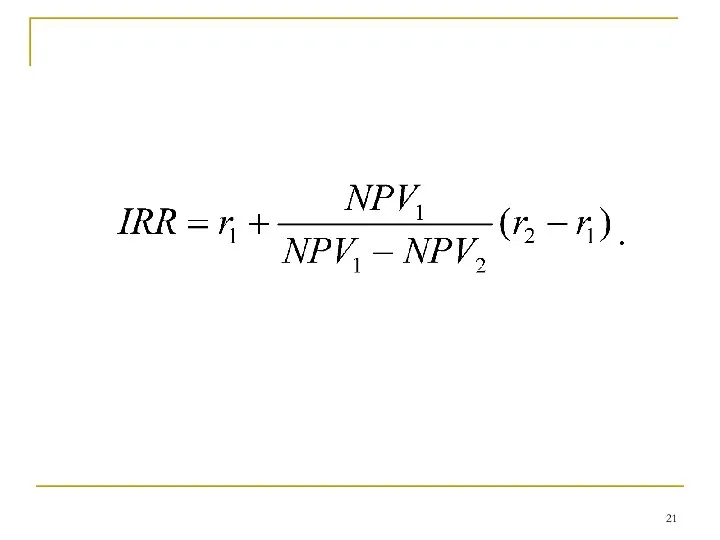

- 20. При IRR > r проект следует принять; при IRR Точный расчет IRR можно провести с помощью

- 22. Метод определения периода окупаемости (период возврата) инвестиций. Под периодом окупаемости понимается период времени, за который поток

- 23. Критерии NPV, IRR и PI фактически являются разными версиями одной и той же концепции, и их

- 24. Статистические методы оценки эффективности инвестиций К этой группе относятся: метод расчета средней нормы прибыли метод определения

- 25. Метод расчета средней нормы прибыли Метод расчета средней (расчетной) нормы прибыли (ARR) показывает, какая часть инвестиционных

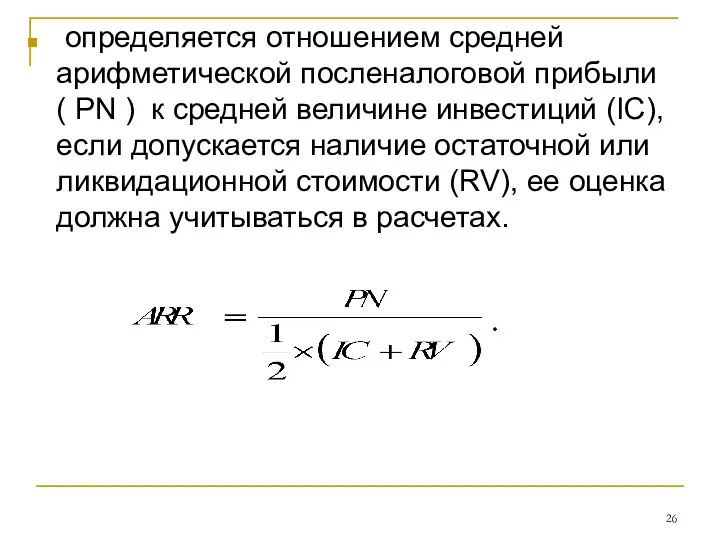

- 26. определяется отношением средней арифметической посленалоговой прибыли ( PN ) к средней величине инвестиций (IC), если допускается

- 27. Недостаток метода: Метод, основанный на средней норме прибыли не учитывает временного компонента денежных потоков, не делает

- 28. Метод определения срока окупаемости (РР). Под сроком окупаемости (РР) инвестиций понимается ожидаемый период возмещения первоначальных вложений

- 29. Существует 2 способа расчета срока окупаемости: деление суммы первоначальных инвестиций на величину годовых поступлений (применяется в

- 31. Скачать презентацию

Правила финансово-экономической оценки проектов

В практических финансовых операциях суммы денег вне

Правила финансово-экономической оценки проектов

В практических финансовых операциях суммы денег вне

Процесс в котором заданы исходная сумма и процентная ставка, то

Процесс в котором заданы исходная сумма и процентная ставка, то

К наращению по простым процентам обычно прибегают при выдаче краткосрочных ссуд

К наращению по простым процентам обычно прибегают при выдаче краткосрочных ссуд

Если заемщик начисляет проценты каждый год, не выплачивает их в конце

Если заемщик начисляет проценты каждый год, не выплачивает их в конце

Будущая стоимость денег – их стоимость, инвестированная в настоящий момент, но

Будущая стоимость денег – их стоимость, инвестированная в настоящий момент, но

Текущая стоимость денег – сумма будущих денежных поступлений, приве-денных к текущему

Текущая стоимость денег – сумма будущих денежных поступлений, приве-денных к текущему

FV-Future Value (Будущая стоимость)

PV – Present Value (Текущая стоимость)

FV = PV

FV-Future Value (Будущая стоимость)

PV – Present Value (Текущая стоимость)

FV = PV

Методы оценки эффективности

инвестиций

Существует два основных подхода к оценке эффективности инвестиций:

методы,

Методы оценки эффективности

инвестиций

Существует два основных подхода к оценке эффективности инвестиций:

методы,

Дисконтированные критерии оценки эффективности инвестиций

К этой группе относятся:

метод расчета чистой

Дисконтированные критерии оценки эффективности инвестиций

К этой группе относятся:

метод расчета чистой

Метод расчета чистой приведенной стоимости (NPV)

Этот метод основан на сопоставлении

Метод расчета чистой приведенной стоимости (NPV)

Этот метод основан на сопоставлении

при NPV > 0 проект следует принять;

при NPV < 0 проект

при NPV > 0 проект следует принять;

при NPV < 0 проект

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов

Метод расчета индекса рентабельности инвестиции (PI)

Индекс рентабельности PI рассчитывается по

Метод расчета индекса рентабельности инвестиции (PI)

Индекс рентабельности PI рассчитывается по

При PI > 1 проект следует принять; при PI< 1 отвергнуть;

При PI > 1 проект следует принять; при PI< 1 отвергнуть;

Метод определения внутренней нормы доходности.

Под внутренней нормой прибыли (IRR) понимают

Метод определения внутренней нормы доходности.

Под внутренней нормой прибыли (IRR) понимают

Для более наглядного понимания критерия IRR воспользуемся графическим методом и по

строим

Для более наглядного понимания критерия IRR воспользуемся графическим методом и по

строим

График NPV классического инвестиционного проекта

График NPV классического инвестиционного проекта

IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень

IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень

При IRR > r проект следует принять; при IRR< r проект

При IRR > r проект следует принять; при IRR< r проект

Метод определения периода окупаемости (период возврата) инвестиций.

Под периодом окупаемости понимается период

Метод определения периода окупаемости (период возврата) инвестиций.

Под периодом окупаемости понимается период

Критерии NPV, IRR и PI фактически являются разными версиями одной и

Критерии NPV, IRR и PI фактически являются разными версиями одной и

Статистические методы оценки эффективности инвестиций

К этой группе относятся:

метод расчета средней нормы

Статистические методы оценки эффективности инвестиций

К этой группе относятся:

метод расчета средней нормы

Метод расчета средней нормы прибыли

Метод расчета средней (расчетной) нормы прибыли

Метод расчета средней нормы прибыли

Метод расчета средней (расчетной) нормы прибыли

определяется отношением средней арифметической посленалоговой прибыли ( PN ) к

определяется отношением средней арифметической посленалоговой прибыли ( PN ) к

Недостаток метода:

Метод, основанный на средней норме прибыли не учитывает временного компонента

Недостаток метода:

Метод, основанный на средней норме прибыли не учитывает временного компонента

Метод определения срока окупаемости (РР).

Под сроком окупаемости (РР) инвестиций понимается ожидаемый

Метод определения срока окупаемости (РР).

Под сроком окупаемости (РР) инвестиций понимается ожидаемый

Существует 2 способа расчета срока окупаемости:

деление суммы первоначальных инвестиций на величину

Существует 2 способа расчета срока окупаемости:

деление суммы первоначальных инвестиций на величину

Анализ финансовой устойчивости предприятия по данным финансовой отчетности

Анализ финансовой устойчивости предприятия по данным финансовой отчетности Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей

Сергиево-Посадский городской округ. Персонифицированное финансирование дополнительного образования детей История становления и развития принципов налогообложения

История становления и развития принципов налогообложения Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями

Лучший регион Беларуси для ведения бизнеса индивидуальными предпринимателями Фінансовий менеджмент

Фінансовий менеджмент Налоги и налогообложение

Налоги и налогообложение О направлениях расходования средств бюджета муниципальных программ Нытвенского района в социальной сфере на 2018 год

О направлениях расходования средств бюджета муниципальных программ Нытвенского района в социальной сфере на 2018 год Совершение протеста векселя нотариусом

Совершение протеста векселя нотариусом Валюта_2023_УЧЕБНАЯ

Валюта_2023_УЧЕБНАЯ Қаржылық жоспарлау және болжау, оның мәні мен рөлі

Қаржылық жоспарлау және болжау, оның мәні мен рөлі Анализ финансового состояния компании. (Лекция 3)

Анализ финансового состояния компании. (Лекция 3) Личный кабинет застрахованного

Личный кабинет застрахованного Дебиторская задолженность. Списание перед отчетностью

Дебиторская задолженность. Списание перед отчетностью Ценовая политика, как объект финансового менеджмента

Ценовая политика, как объект финансового менеджмента О мерах государственной поддержки малых форм хозяйствования

О мерах государственной поддержки малых форм хозяйствования Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ

Вклады физических лиц в иностранной валюте, особенности ведения расчетов и контроля в коммерческих банках РФ Фінансові ф’ючерси

Фінансові ф’ючерси Бюджетная система Волгоградской области

Бюджетная система Волгоградской области Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов

Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов Органы государственного управления финансами

Органы государственного управления финансами Пенсионный фонд России (ПФР)

Пенсионный фонд России (ПФР) Учет сырья, продуктов и тары в кладовых п о п

Учет сырья, продуктов и тары в кладовых п о п Валютная система и валютная политика государства

Валютная система и валютная политика государства Управління фінансовими ризиками

Управління фінансовими ризиками State Support Shipbuilding in Ukraine

State Support Shipbuilding in Ukraine Совершенствование системы мотивации и стимулирования персонала ИП Хомякова Е.Е

Совершенствование системы мотивации и стимулирования персонала ИП Хомякова Е.Е Основы технического анализа

Основы технического анализа Предмет инвестиции. Инвестиционный проект. Лекция 2

Предмет инвестиции. Инвестиционный проект. Лекция 2