- Налоги и налогообложение

Содержание

- 2. Налоги являются рычагом, а также одним из важнейших инструментов осуществления экономической политики государства и регулирования экономики.

- 3. Налог – обязательный, индивидуальный, но безвозмездный платеж, взимаемый с организаций (юридические лица) и физических лиц в

- 4. Признаки налогов Абстрактность; Законодательный порядок установления; Обязательность; Процедурный характер взимания; Индивидуальность; Безвозмездность; Безвозвратность; Принудительность изъятия; Личный

- 5. Налоги используются для регулирования поведения экономических агентов побуждая или препятствуя в осуществлении определенной деятельности. Побуждение происходит

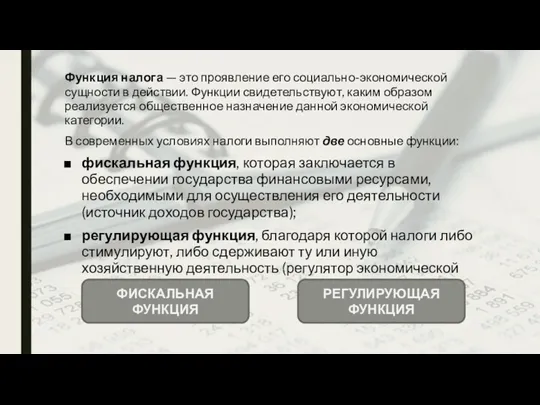

- 6. Функция налога — это проявление его социально-экономической сущности в действии. Функции свидетельствуют, каким образом реализуется общественное

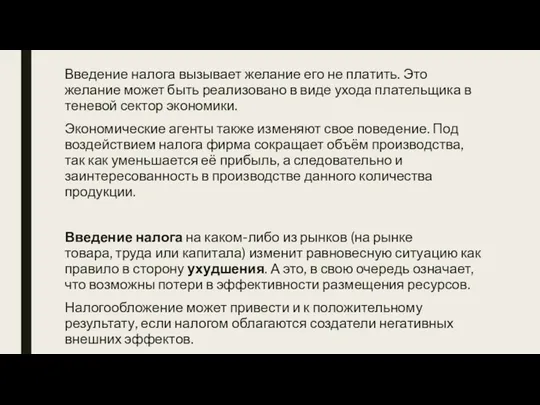

- 8. Введение налога вызывает желание его не платить. Это желание может быть реализовано в виде ухода плательщика

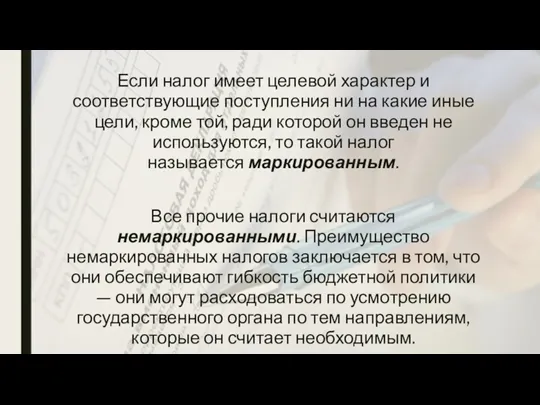

- 10. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради

- 11. Налогообложение — это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов, включающая в

- 12. Традиционная. Коммерсанты, применяющие эту систему, обязаны уплачивать все предусмотренные законодательством о налогах и сборах РФ налоговые

- 13. Основным законодательным актом о налогах является Налоговый кодекс Российской Федерации, состоящий из двух частей (общей и

- 14. принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам; принцип

- 15. Налоговая система является одним из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на

- 17. Скачать презентацию

Налоги являются рычагом, а также одним из важнейших инструментов осуществления экономической

Налоги являются рычагом, а также одним из важнейших инструментов осуществления экономической

Налог – обязательный, индивидуальный, но безвозмездный платеж, взимаемый с организаций (юридические лица)

Налог – обязательный, индивидуальный, но безвозмездный платеж, взимаемый с организаций (юридические лица)

Признаки налогов

Абстрактность;

Законодательный порядок установления;

Обязательность;

Процедурный характер взимания;

Индивидуальность;

Безвозмездность;

Безвозвратность;

Принудительность изъятия;

Личный характер выполнения обязательства.

Признаки налогов

Абстрактность;

Законодательный порядок установления;

Обязательность;

Процедурный характер взимания;

Индивидуальность;

Безвозмездность;

Безвозвратность;

Принудительность изъятия;

Личный характер выполнения обязательства.

Налоги используются для регулирования поведения экономических агентов побуждая или препятствуя в

Налоги используются для регулирования поведения экономических агентов побуждая или препятствуя в

Функция налога — это проявление его социально-экономической сущности в действии. Функции

Функция налога — это проявление его социально-экономической сущности в действии. Функции

Введение налога вызывает желание его не платить. Это желание может быть

Введение налога вызывает желание его не платить. Это желание может быть

Если налог имеет целевой характер и соответствующие поступления ни на какие

Если налог имеет целевой характер и соответствующие поступления ни на какие

Налогообложение — это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов,

Налогообложение — это закрепленная действующим законодательством процедура установления, взимания и уплаты налогов и сборов,

Традиционная. Коммерсанты, применяющие эту систему, обязаны уплачивать все предусмотренные законодательством о налогах

Традиционная. Коммерсанты, применяющие эту систему, обязаны уплачивать все предусмотренные законодательством о налогах

Основным законодательным актом о налогах является Налоговый кодекс Российской Федерации, состоящий из

Основным законодательным актом о налогах является Налоговый кодекс Российской Федерации, состоящий из

принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между

принцип справедливости, который предполагает всеобщность обложения и равномерность распределения налога между

Налоговая система является одним из главных элементов рыночной экономики. Она выступает

Налоговая система является одним из главных элементов рыночной экономики. Она выступает

Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс)

Микрофинансовые организации. Микрозаймы и банковские кредиты. (10 класс) Консолидированный бюджет и его значение

Консолидированный бюджет и его значение Страховая пенсия на общих основаниях

Страховая пенсия на общих основаниях Поняття валюти та валютних цінностей. (Тема 7)

Поняття валюти та валютних цінностей. (Тема 7) Инвестиционный проект и маркетинговая аналитика

Инвестиционный проект и маркетинговая аналитика Налог на доходы физических лиц: оптимизация, применение налоговых вычетов

Налог на доходы физических лиц: оптимизация, применение налоговых вычетов Государственный кредит

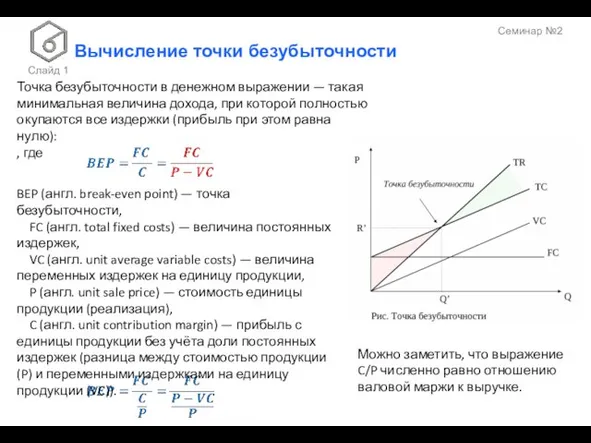

Государственный кредит Вычисление точки безубыточности

Вычисление точки безубыточности Информация налогоплательщику физическому лицу об исполнении обязанности по уплате

Информация налогоплательщику физическому лицу об исполнении обязанности по уплате Развитие управленческого учета

Развитие управленческого учета Державний кредит і державний борг

Державний кредит і державний борг Коммерческие предложения. Продажа объектов недвижимости

Коммерческие предложения. Продажа объектов недвижимости Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) Система страхования вкладов в РФ

Система страхования вкладов в РФ Пособия по безработице

Пособия по безработице Хозяйственные процессы. Стоимостное измерение затрат. (Тема 5)

Хозяйственные процессы. Стоимостное измерение затрат. (Тема 5) Финансовые ресурсы. (Тема 4)

Финансовые ресурсы. (Тема 4) Система социального обеспечения Дании, Швеции, Норвегии, Финляндии

Система социального обеспечения Дании, Швеции, Норвегии, Финляндии Контрольно-счетная палата Москвы

Контрольно-счетная палата Москвы Финансовый контроль в Российской Федерации

Финансовый контроль в Российской Федерации Pricing

Pricing Специальные условия Зарплатного проекта для сотрудников

Специальные условия Зарплатного проекта для сотрудников Слияния и поглощения компаний. (Тема 4)

Слияния и поглощения компаний. (Тема 4) Кредит: сущность и функции. Формы кредита

Кредит: сущность и функции. Формы кредита Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ

Лекции по дисциплине Аудит. Стандарты аудита. Организация аудиторской деятельности. Лекции по дисциплине АУДИТ Эффективные и эквивалентные ставки процентов

Эффективные и эквивалентные ставки процентов Макроэкономическое равновесие на денежном рынке. Спрос на деньги

Макроэкономическое равновесие на денежном рынке. Спрос на деньги Розвиток ринку лізингових послуг в Україні

Розвиток ринку лізингових послуг в Україні