- Развитие управленческого учета

Содержание

- 2. Существующий в настоящее время учет в традиционной его форме уже не может ограничиваться только представлением необходимых

- 3. Обеспечение информацией внутренних потребителей требует создания управленческой бухгалтерии, дальнейшего совершенствования плана счетов, методики организации управленческого учета

- 4. Данные управленческого учета необходимы для эффективного внутрифирменного управления и составляют обычно коммерческую тайну предприятия. Администрация предприятия

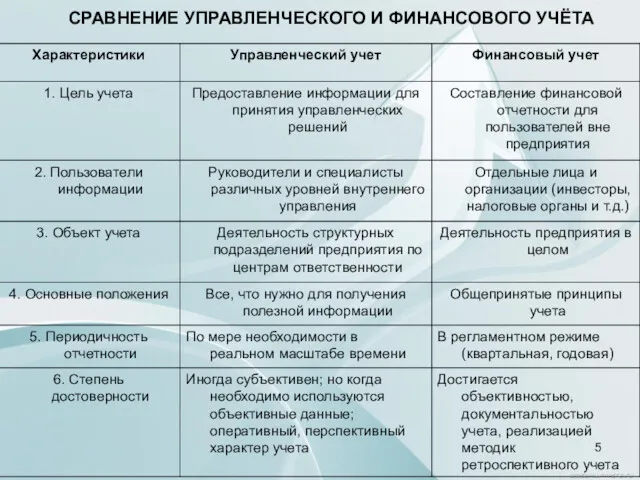

- 5. СРАВНЕНИЕ УПРАВЛЕНЧЕСКОГО И ФИНАНСОВОГО УЧЁТА

- 6. В документах Национальной ассоциации бухгалтеров США управленческий учет определяется как процесс выявления, измерения, накопления, анализа, переработки

- 7. Важной предпосылкой в становлении и развитии управленческого учета была калькуляционная бухгалтерия. Историю создания калькуляционной бухгалтерии можно

- 8. Необходимость создания двух самостоятельных бухгалтерий прежде всего зависела от расширения производства, роста концентрации и централизации производства

- 9. Калькуляционная бухгалтерия имела свои задачи, которые сводились к содействию эффективному управлению производством, т.е. обеспечению управления оперативно-аналитической

- 10. Стремление к совершенствованию и новый подход к калькуляционному учету привели к возникновению и развитию новых методов

- 11. Дж.М.Кларк (1923г) отметил, что для управленческого учета каждая статья затрат имеет различную целевую установку и это

- 12. (1936 г, Д. Харрис) В составе себестоимости необходимо учитывать только прямые затраты. Ее сущность заключается в

- 13. В отечественной экономической литературе понятие «управленческий учет» появилось после публикации работ академика Н.Г. Чумаченко, профессора С.С.

- 14. По мнению профессора Л.В. Соколова «управленческий учет представляет собой в первую очередь аналитический учет основного производства,

- 15. Функции управленческого учета: 1) оперативное управление предприятием; 2) оперативный контроль и оценка результатов работы предприятия; 3)

- 16. Одним из основных источников информации для планирования, принятия решений и управления на основе методики управленческого учета

- 17. 1. Управленческий учет полностью выделяется из финансового с помощью выведения специальных счетов-экранов. 2. Система управленческого учета

- 19. Скачать презентацию

Существующий в настоящее время учет в традиционной его форме уже не

Существующий в настоящее время учет в традиционной его форме уже не

Обеспечение информацией внутренних потребителей требует создания управленческой бухгалтерии, дальнейшего совершенствования плана

Обеспечение информацией внутренних потребителей требует создания управленческой бухгалтерии, дальнейшего совершенствования плана

Данные управленческого учета необходимы для эффективного внутрифирменного управления и составляют обычно

Данные управленческого учета необходимы для эффективного внутрифирменного управления и составляют обычно

СРАВНЕНИЕ УПРАВЛЕНЧЕСКОГО И ФИНАНСОВОГО УЧЁТА

СРАВНЕНИЕ УПРАВЛЕНЧЕСКОГО И ФИНАНСОВОГО УЧЁТА

В документах Национальной ассоциации бухгалтеров США управленческий учет определяется как процесс

В документах Национальной ассоциации бухгалтеров США управленческий учет определяется как процесс

Важной предпосылкой в становлении и развитии управленческого учета была калькуляционная бухгалтерия.

Важной предпосылкой в становлении и развитии управленческого учета была калькуляционная бухгалтерия.

Необходимость создания двух самостоятельных бухгалтерий прежде всего зависела от расширения производства,

Необходимость создания двух самостоятельных бухгалтерий прежде всего зависела от расширения производства,

Калькуляционная бухгалтерия имела свои задачи, которые сводились к содействию эффективному

Калькуляционная бухгалтерия имела свои задачи, которые сводились к содействию эффективному

Стремление к совершенствованию и новый подход к калькуляционному учету привели к

Стремление к совершенствованию и новый подход к калькуляционному учету привели к

Дж.М.Кларк (1923г) отметил, что для управленческого учета каждая статья затрат

Дж.М.Кларк (1923г) отметил, что для управленческого учета каждая статья затрат

(1936 г, Д. Харрис)

В составе себестоимости необходимо учитывать только прямые затраты.

(1936 г, Д. Харрис)

В составе себестоимости необходимо учитывать только прямые затраты.

В отечественной экономической литературе понятие «управленческий учет» появилось после публикации

В отечественной экономической литературе понятие «управленческий учет» появилось после публикации

По мнению профессора Л.В. Соколова «управленческий учет представляет собой в

По мнению профессора Л.В. Соколова «управленческий учет представляет собой в

Функции управленческого учета:

1) оперативное управление предприятием;

2) оперативный контроль и оценка

Функции управленческого учета:

1) оперативное управление предприятием;

2) оперативный контроль и оценка

Одним из основных источников информации для планирования, принятия решений и управления

Одним из основных источников информации для планирования, принятия решений и управления

1. Управленческий учет полностью выделяется из финансового с помощью выведения

1. Управленческий учет полностью выделяется из финансового с помощью выведения

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района

Бюджет для граждан городского поселения Большие Вяземы Одинцовского муниципального района Preparing Staff For an Audit

Preparing Staff For an Audit Финансовое планирование: цели, задачи и основные инструменты. Бюджетирование как технология финансового планирования

Финансовое планирование: цели, задачи и основные инструменты. Бюджетирование как технология финансового планирования Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей)

Государственная поддержка малого и среднего бизнеса в виде микрозаймов (поддержка начинающих предпринимателей) Платежи за пользование природными ресурсами. Тема 4

Платежи за пользование природными ресурсами. Тема 4 Кредитный рынок

Кредитный рынок Інвестиції в освіту як основа підвищення рівня людського капіталу

Інвестиції в освіту як основа підвищення рівня людського капіталу Учет и анализ оплаты труда в СПК Ветошкинский Гагинского района Нижегородской области

Учет и анализ оплаты труда в СПК Ветошкинский Гагинского района Нижегородской области Правовое регулирование бюджетного процесса. Тема 5

Правовое регулирование бюджетного процесса. Тема 5 Структура и качество активов коммерческого банка

Структура и качество активов коммерческого банка Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Итоги деятельности ФНС России. 2018 год

Итоги деятельности ФНС России. 2018 год Финансовый менеджмент. Концепция денежных потоков

Финансовый менеджмент. Концепция денежных потоков Потоки платежей. Ренты

Потоки платежей. Ренты Денежные суррогаты

Денежные суррогаты Бюджет і бюджетний устрій України

Бюджет і бюджетний устрій України Дополнительное пенсионное страхование

Дополнительное пенсионное страхование Інвестиції у засоби виробництва

Інвестиції у засоби виробництва ТС Центральный парк-9. Итоги работы (II квартал 2023 год)

ТС Центральный парк-9. Итоги работы (II квартал 2023 год) Государственные внебюджетные фонды

Государственные внебюджетные фонды Комплаенс подразделения в кредитных оргнизациях

Комплаенс подразделения в кредитных оргнизациях Рынок капитала и природных ресурсов

Рынок капитала и природных ресурсов Внесення готівкових коштів на рахунок в банку. Задачі

Внесення готівкових коштів на рахунок в банку. Задачі Международная академия бизнеса. Международные стандарты финансовой отчётности

Международная академия бизнеса. Международные стандарты финансовой отчётности Роль финансов в развитии международного сотрудничества

Роль финансов в развитии международного сотрудничества Порядок бухгалтерского учета операций в иностранной валюте

Порядок бухгалтерского учета операций в иностранной валюте Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда