- Правовое регулирование бюджетного процесса. Тема 5

Содержание

- 2. Цель темы: знать понятие и принципы бюджетного процесса; понять значение цикличности и последовательности прохождения стадий бюджетного

- 3. Бюджетный процесс– это регламентируемая законодательством Российской Федерации деятельность органов государственной власти, органов местного самоуправления и иных

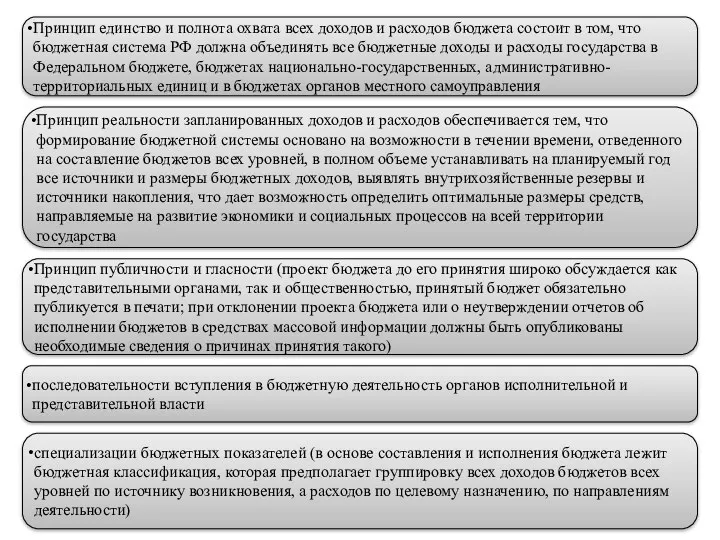

- 4. последовательности вступления в бюджетную деятельность органов исполнительной и представительной власти Принцип единство и полнота охвата всех

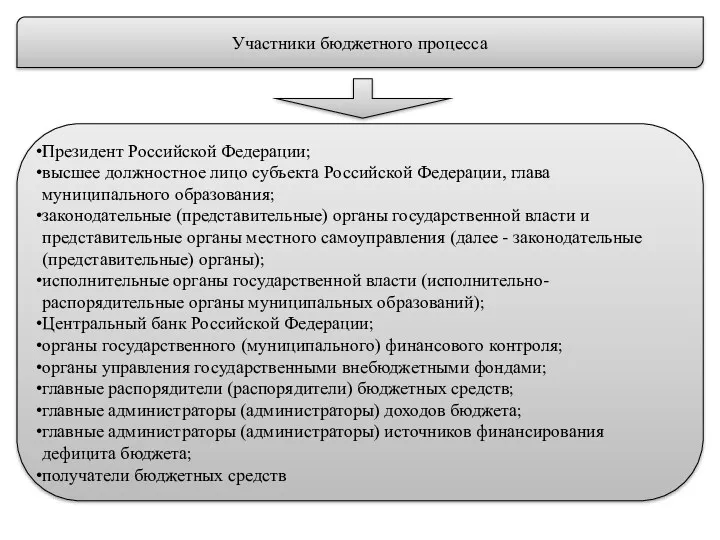

- 5. Участники бюджетного процесса Президент Российской Федерации; высшее должностное лицо субъекта Российской Федерации, глава муниципального образования; законодательные

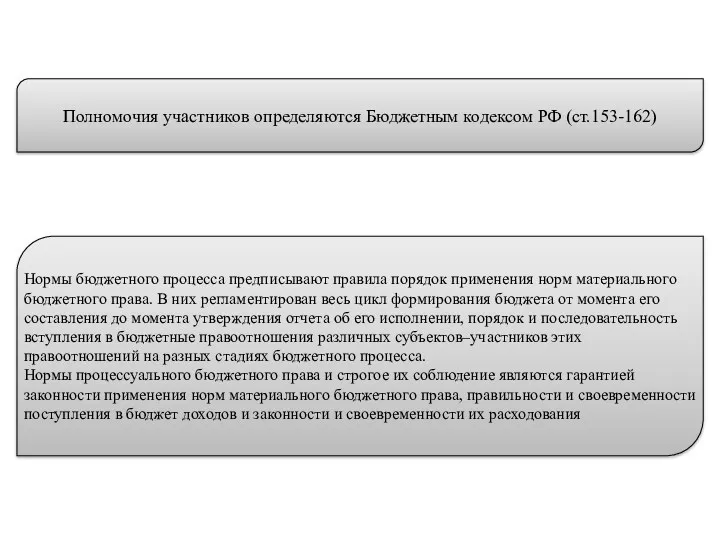

- 6. Нормы бюджетного процесса предписывают правила порядок применения норм материального бюджетного права. В них регламентирован весь цикл

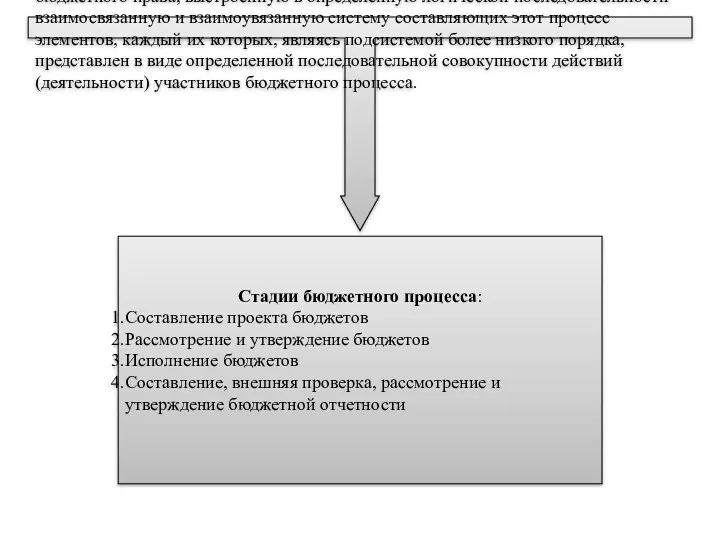

- 7. Стадии бюджетного процесса представляют собой урегулированную нормами бюджетного права, выстроенную в определенную логической последовательности взаимосвязанную и

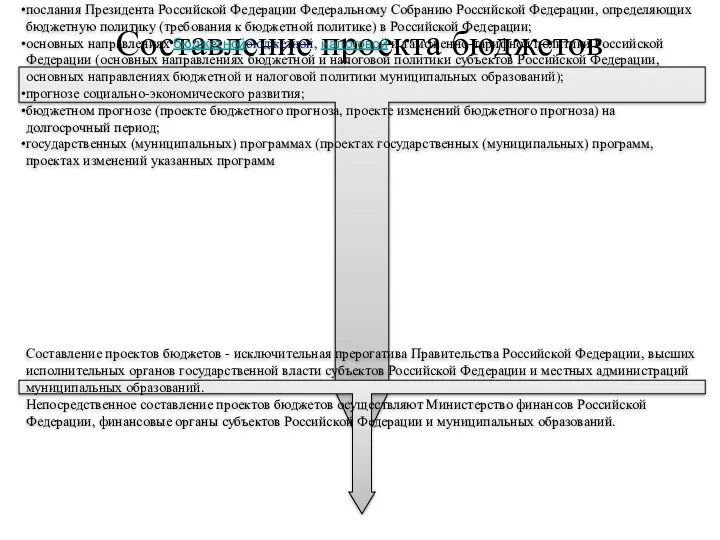

- 8. Составление проекта бюджетов С учетом комплексного характера бюджета составление проекта бюджета осуществляется на основе: послания Президента

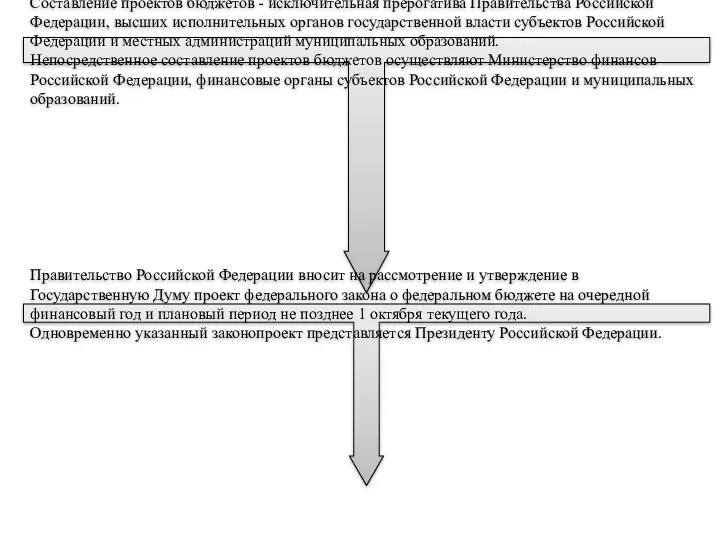

- 9. Составление проектов бюджетов - исключительная прерогатива Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской

- 10. Рассмотрение и утверждение бюджетов В законе (решении) о бюджете должны содержаться основные характеристики бюджета, к которым

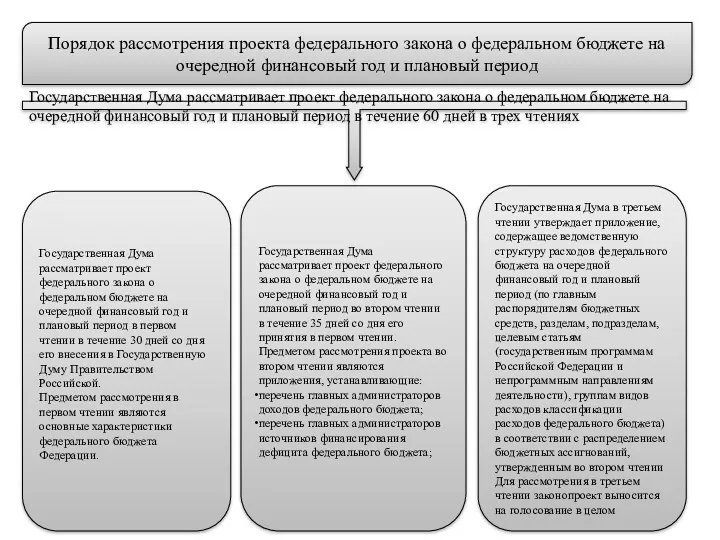

- 11. Порядок рассмотрения проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период Государственная

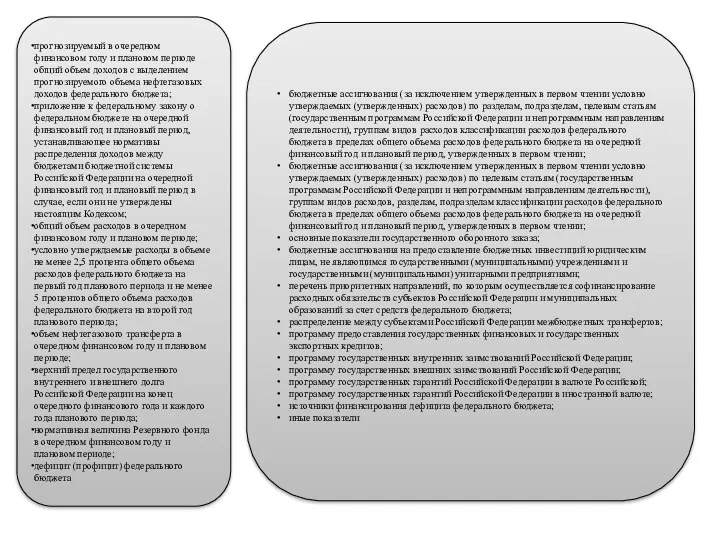

- 12. прогнозируемый в очередном финансовом году и плановом периоде общий объем доходов с выделением прогнозируемого объема нефтегазовых

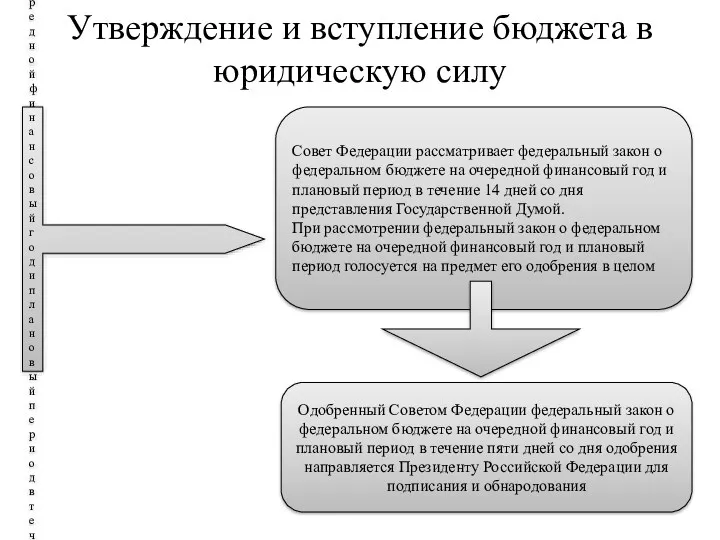

- 13. Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной финансовый год и плановый период в

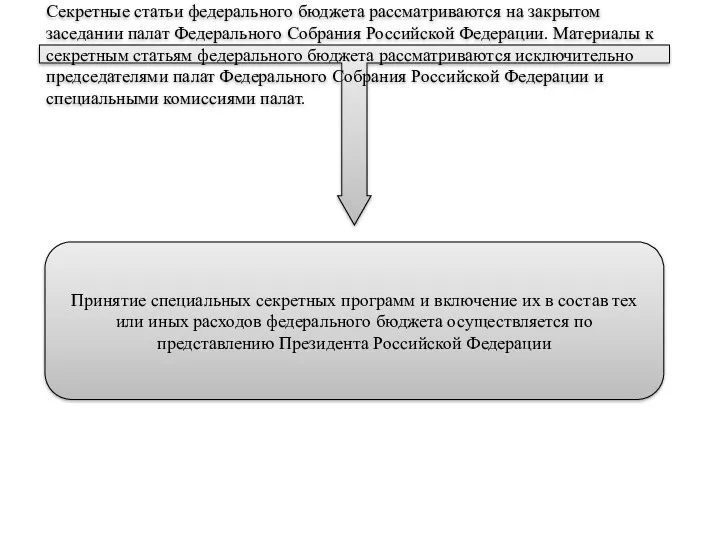

- 14. Секретные статьи федерального бюджета рассматриваются на закрытом заседании палат Федерального Собрания Российской Федерации. Материалы к секретным

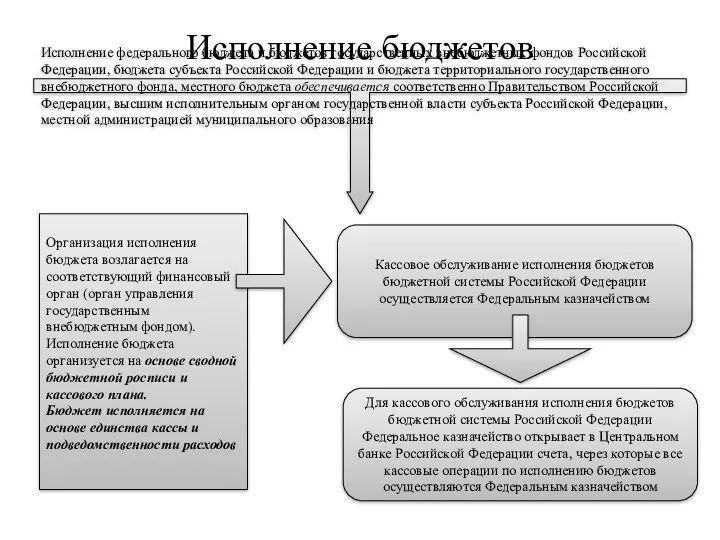

- 15. Исполнение бюджетов Исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, бюджета субъекта Российской Федерации

- 16. Участники исполнения бюджета Главный распорядитель бюджетных средств Распорядитель бюджетных средств Получатель бюджетных средств Бюджетное учреждение Главный

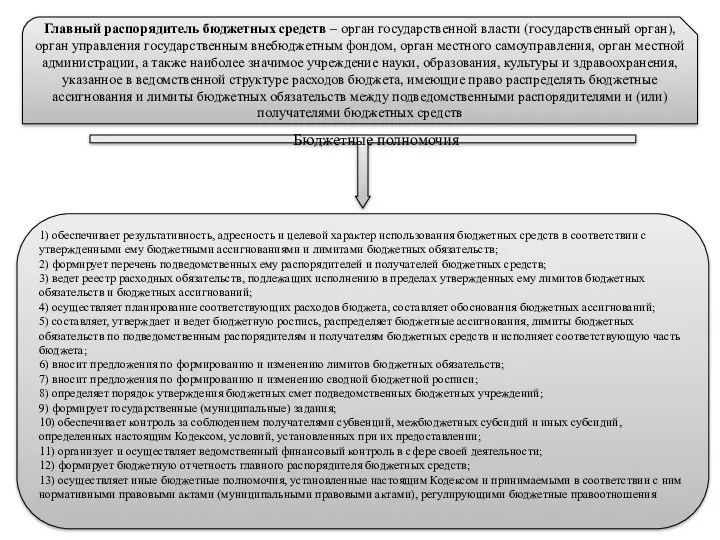

- 17. Главный распорядитель бюджетных средств – орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган

- 18. 1) осуществляет планирование соответствующих расходов бюджета; 2) распределяет бюджетные ассигнования, лимиты бюджетных обязательств по подведомственным распорядителям

- 19. Получатель бюджетных средств (получатель средств соответствующего бюджета) - орган государственной власти (государственный орган), орган управления государственным

- 20. Бюджетное учреждение - государственное (муниципальное) учреждение, финансовое обеспечение выполнения функций которого, в том числе по оказанию

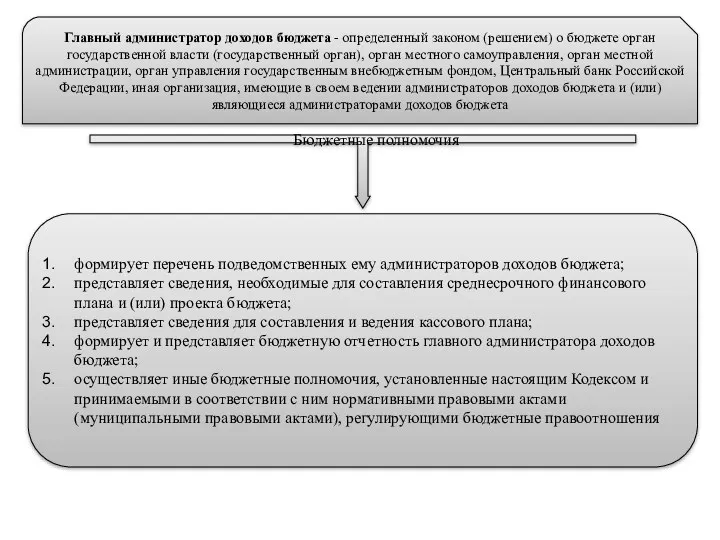

- 21. Главный администратор доходов бюджета - определенный законом (решением) о бюджете орган государственной власти (государственный орган), орган

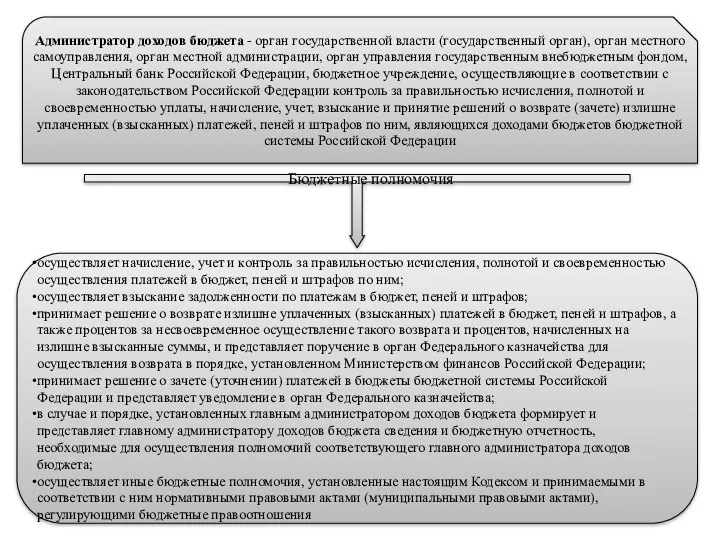

- 22. Администратор доходов бюджета - орган государственной власти (государственный орган), орган местного самоуправления, орган местной администрации, орган

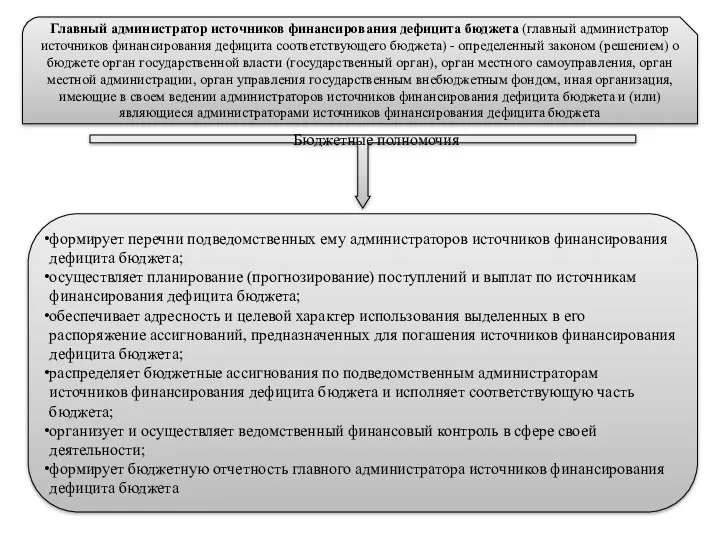

- 23. Главный администратор источников финансирования дефицита бюджета (главный администратор источников финансирования дефицита соответствующего бюджета) - определенный законом

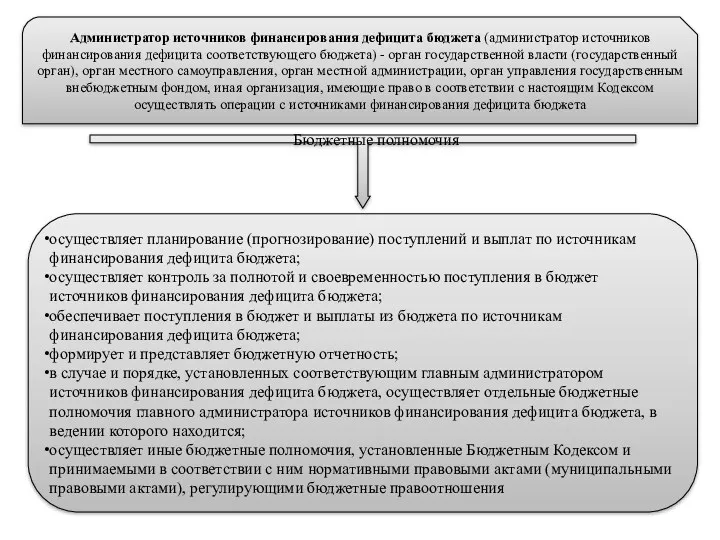

- 24. Администратор источников финансирования дефицита бюджета (администратор источников финансирования дефицита соответствующего бюджета) - орган государственной власти (государственный

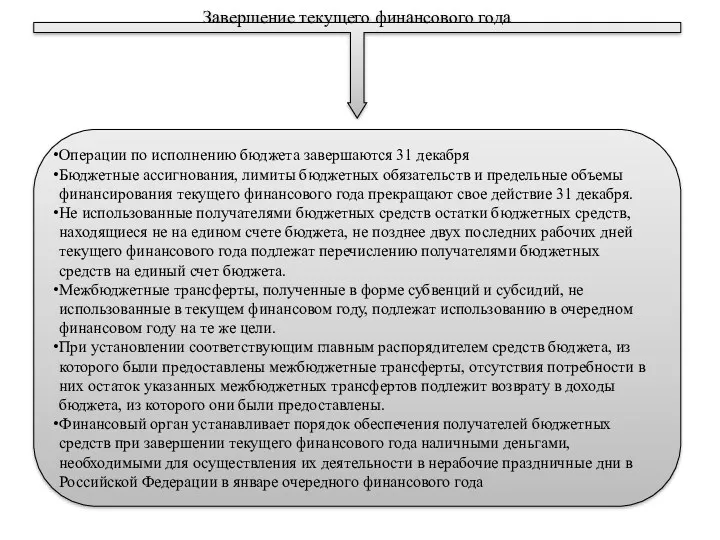

- 25. Завершение текущего финансового года Операции по исполнению бюджета завершаются 31 декабря Бюджетные ассигнования, лимиты бюджетных обязательств

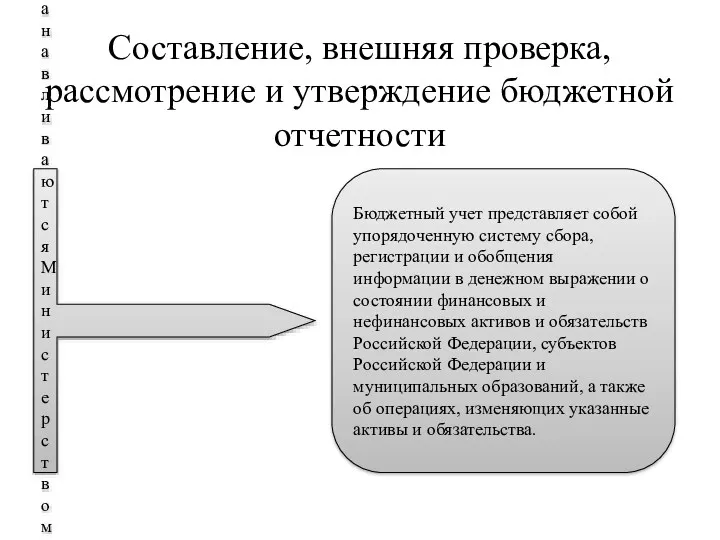

- 26. Составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности Единая методология и стандарты бюджетного учета и бюджетной

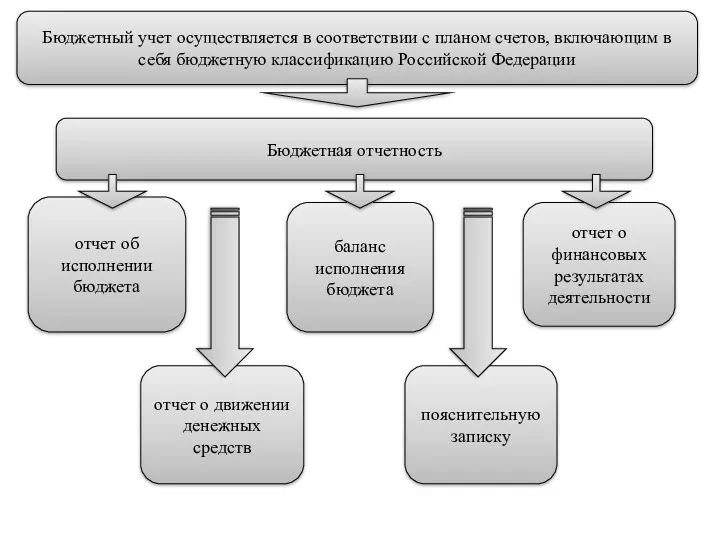

- 27. Бюджетный учет осуществляется в соответствии с планом счетов, включающим в себя бюджетную классификацию Российской Федерации Бюджетная

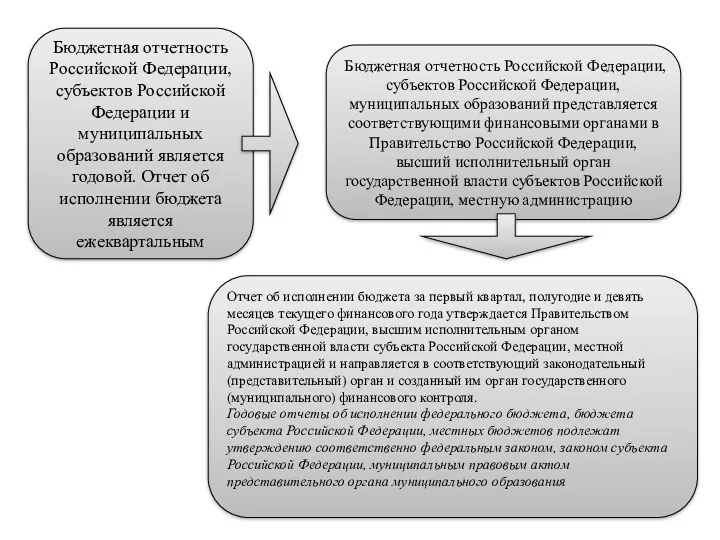

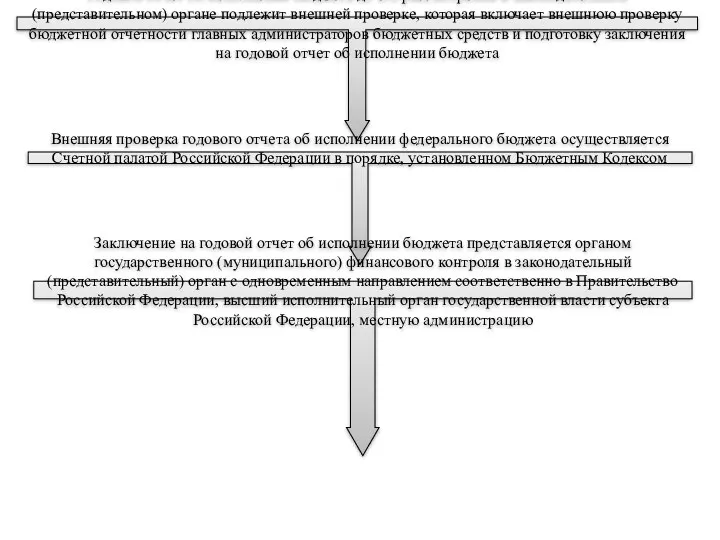

- 28. . Бюджетная отчетность Российской Федерации, субъектов Российской Федерации и муниципальных образований является годовой. Отчет об исполнении

- 29. Годовой отчет об исполнении бюджета до его рассмотрения в законодательном (представительном) органе подлежит внешней проверке, которая

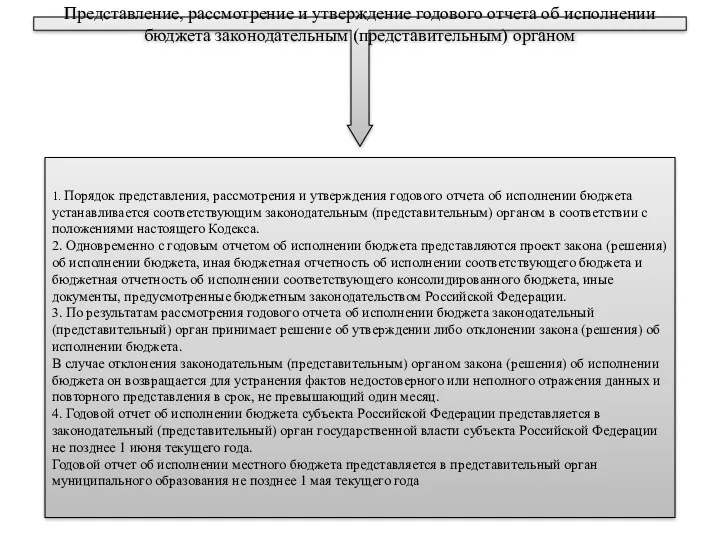

- 30. Представление, рассмотрение и утверждение годового отчета об исполнении бюджета законодательным (представительным) органом 1. Порядок представления, рассмотрения

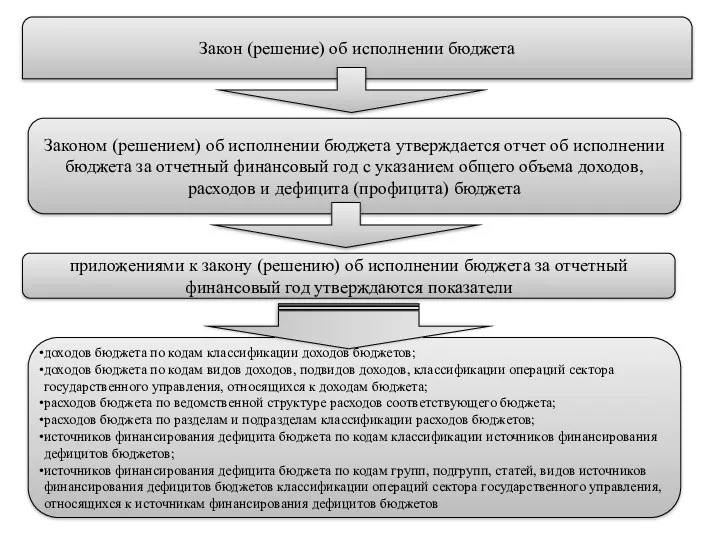

- 31. Закон (решение) об исполнении бюджета Законом (решением) об исполнении бюджета утверждается отчет об исполнении бюджета за

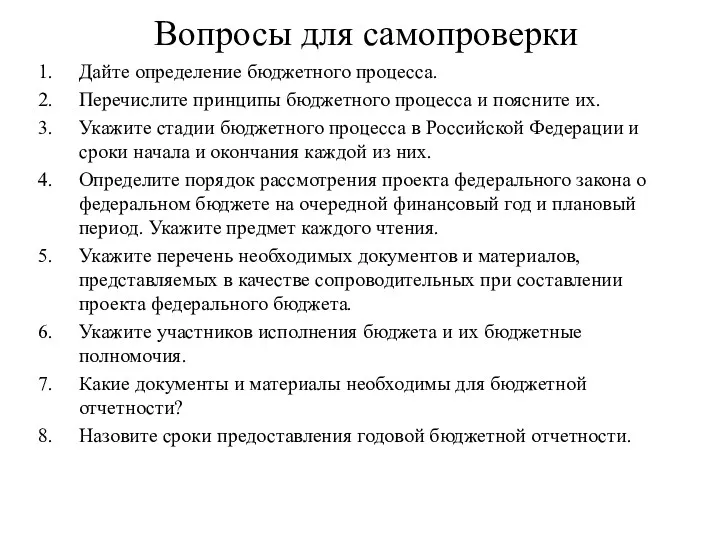

- 32. Вопросы для самопроверки Дайте определение бюджетного процесса. Перечислите принципы бюджетного процесса и поясните их. Укажите стадии

- 33. Нормативные акты по теме: Конституция Российской Федерации: принята всенародным голосованием 12.12.1993 (с учетом поправок, внесенных Законами

- 34. ? Список основной литературы Бюджетное право: учеб. пособие для студентов, обучающихся по направлениям «Юриспруденция» и «Экономика»

- 35. ? Список дополнительной литературы Бюджетное право: Учеб. пособие для вузов /Н.Д. Эриашвили, О.В. Староверова, Д.А. Ремиханова

- 37. Скачать презентацию

Цель темы:

знать понятие и принципы бюджетного процесса;

понять значение цикличности и последовательности

Цель темы:

знать понятие и принципы бюджетного процесса;

понять значение цикличности и последовательности

Бюджетный процесс– это регламентируемая законодательством Российской Федерации деятельность органов государственной власти,

Бюджетный процесс– это регламентируемая законодательством Российской Федерации деятельность органов государственной власти,

последовательности вступления в бюджетную деятельность органов исполнительной и представительной власти

Принцип единство

последовательности вступления в бюджетную деятельность органов исполнительной и представительной власти

Принцип единство

Участники бюджетного процесса

Президент Российской Федерации;

высшее должностное лицо субъекта Российской Федерации, глава

Участники бюджетного процесса

Президент Российской Федерации;

высшее должностное лицо субъекта Российской Федерации, глава

Нормы бюджетного процесса предписывают правила порядок применения норм материального бюджетного права.

Нормы бюджетного процесса предписывают правила порядок применения норм материального бюджетного права.

Стадии бюджетного процесса представляют собой урегулированную нормами бюджетного права, выстроенную в

Стадии бюджетного процесса представляют собой урегулированную нормами бюджетного права, выстроенную в

Составление проекта бюджетов

С учетом комплексного характера бюджета составление проекта бюджета осуществляется

Составление проекта бюджетов

С учетом комплексного характера бюджета составление проекта бюджета осуществляется

Составление проектов бюджетов - исключительная прерогатива Правительства Российской Федерации, высших исполнительных

Составление проектов бюджетов - исключительная прерогатива Правительства Российской Федерации, высших исполнительных

Рассмотрение и утверждение бюджетов

В законе (решении) о бюджете должны содержаться основные

Рассмотрение и утверждение бюджетов

В законе (решении) о бюджете должны содержаться основные

Порядок рассмотрения проекта федерального закона о федеральном бюджете на очередной финансовый

Порядок рассмотрения проекта федерального закона о федеральном бюджете на очередной финансовый

прогнозируемый в очередном финансовом году и плановом периоде общий объем доходов

прогнозируемый в очередном финансовом году и плановом периоде общий объем доходов

Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной финансовый

Принятый Государственной Думой федеральный закон о федеральном бюджете на очередной финансовый

Секретные статьи федерального бюджета рассматриваются на закрытом заседании палат Федерального Собрания

Секретные статьи федерального бюджета рассматриваются на закрытом заседании палат Федерального Собрания

Исполнение бюджетов

Исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации,

Исполнение бюджетов

Исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации,

Участники исполнения бюджета

Главный распорядитель бюджетных средств

Распорядитель бюджетных средств

Получатель бюджетных средств

Бюджетное

Участники исполнения бюджета

Главный распорядитель бюджетных средств

Распорядитель бюджетных средств

Получатель бюджетных средств

Бюджетное

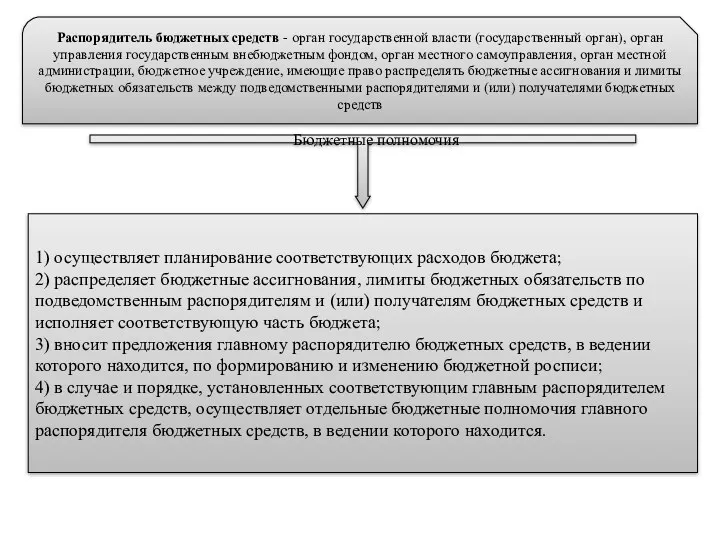

Главный распорядитель бюджетных средств – орган государственной власти (государственный орган), орган

Главный распорядитель бюджетных средств – орган государственной власти (государственный орган), орган

1) осуществляет планирование соответствующих расходов бюджета;

2) распределяет бюджетные ассигнования, лимиты бюджетных

1) осуществляет планирование соответствующих расходов бюджета;

2) распределяет бюджетные ассигнования, лимиты бюджетных

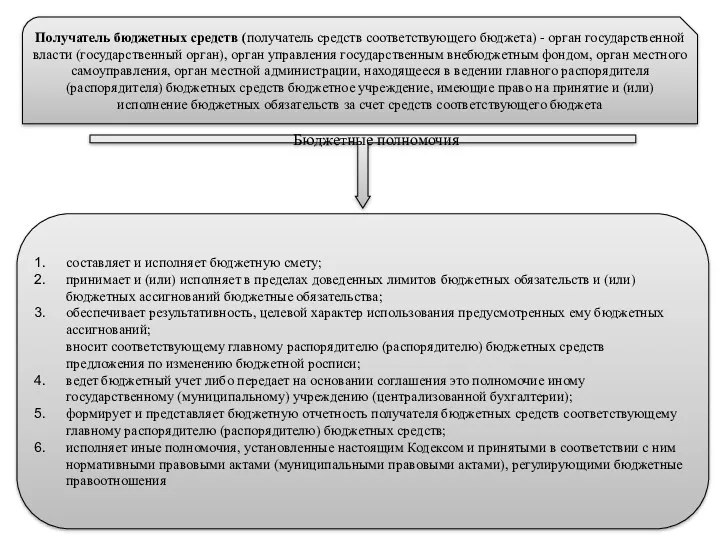

Получатель бюджетных средств (получатель средств соответствующего бюджета) - орган государственной власти

Получатель бюджетных средств (получатель средств соответствующего бюджета) - орган государственной власти

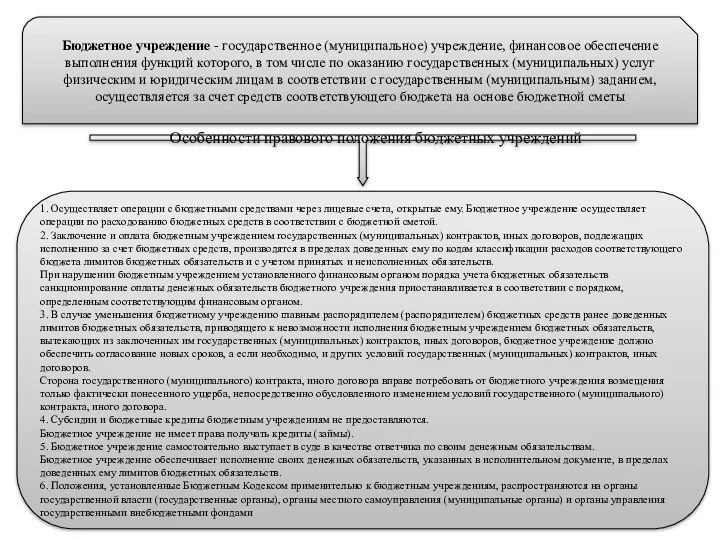

Бюджетное учреждение - государственное (муниципальное) учреждение, финансовое обеспечение выполнения функций которого,

Бюджетное учреждение - государственное (муниципальное) учреждение, финансовое обеспечение выполнения функций которого,

Главный администратор доходов бюджета - определенный законом (решением) о бюджете орган

Главный администратор доходов бюджета - определенный законом (решением) о бюджете орган

Администратор доходов бюджета - орган государственной власти (государственный орган), орган местного

Администратор доходов бюджета - орган государственной власти (государственный орган), орган местного

Главный администратор источников финансирования дефицита бюджета (главный администратор источников финансирования дефицита

Главный администратор источников финансирования дефицита бюджета (главный администратор источников финансирования дефицита

Администратор источников финансирования дефицита бюджета (администратор источников финансирования дефицита соответствующего бюджета)

Администратор источников финансирования дефицита бюджета (администратор источников финансирования дефицита соответствующего бюджета)

Завершение текущего финансового года

Операции по исполнению бюджета завершаются 31 декабря

Бюджетные

Завершение текущего финансового года

Операции по исполнению бюджета завершаются 31 декабря

Бюджетные

Составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности

Единая методология и стандарты

Составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности

Единая методология и стандарты

Бюджетный учет осуществляется в соответствии с планом счетов, включающим в себя

Бюджетный учет осуществляется в соответствии с планом счетов, включающим в себя

.

Бюджетная отчетность Российской Федерации, субъектов Российской Федерации и муниципальных образований является

.

Бюджетная отчетность Российской Федерации, субъектов Российской Федерации и муниципальных образований является

Годовой отчет об исполнении бюджета до его рассмотрения в законодательном (представительном)

Годовой отчет об исполнении бюджета до его рассмотрения в законодательном (представительном)

Представление, рассмотрение и утверждение годового отчета об исполнении бюджета законодательным (представительным)

Представление, рассмотрение и утверждение годового отчета об исполнении бюджета законодательным (представительным)

Закон (решение) об исполнении бюджета

Законом (решением) об исполнении бюджета утверждается отчет

Закон (решение) об исполнении бюджета

Законом (решением) об исполнении бюджета утверждается отчет

Вопросы для самопроверки

Дайте определение бюджетного процесса.

Перечислите принципы бюджетного процесса и поясните

Вопросы для самопроверки

Дайте определение бюджетного процесса.

Перечислите принципы бюджетного процесса и поясните

Нормативные акты по теме:

Конституция Российской Федерации: принята всенародным голосованием 12.12.1993 (с

Нормативные акты по теме:

Конституция Российской Федерации: принята всенародным голосованием 12.12.1993 (с

? Список основной литературы

Бюджетное право: учеб. пособие для студентов, обучающихся по

? Список основной литературы

Бюджетное право: учеб. пособие для студентов, обучающихся по

? Список дополнительной литературы

Бюджетное право: Учеб. пособие для вузов /Н.Д. Эриашвили,

? Список дополнительной литературы

Бюджетное право: Учеб. пособие для вузов /Н.Д. Эриашвили,

Инструкция Банка России. Валютный контроль

Инструкция Банка России. Валютный контроль Схема размещения СФР

Схема размещения СФР Объединение ПФР и ФСС. Отправляем отчетность в СФР

Объединение ПФР и ФСС. Отправляем отчетность в СФР Формирование себестоимости продукции

Формирование себестоимости продукции Налог на доходы физических лиц

Налог на доходы физических лиц Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów

Źródła pomysłów, inspiracji. Znajomość struktury przedsiębiorstw i sposobów Оплачиваемые издержки

Оплачиваемые издержки Professional activity in the stock market

Professional activity in the stock market Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции

Себестоимость. Учет затрат на производство и реализацию продукции и калькулирование себестоимости продукции Автотранспортне страхування

Автотранспортне страхування Представление о финансах и финансовой системе

Представление о финансах и финансовой системе Сущность денег. Функции денег и их проявления на современном этапе экономического развития

Сущность денег. Функции денег и их проявления на современном этапе экономического развития Формирование и использование оборотного капитала

Формирование и использование оборотного капитала Практические аспекты деятельности актуария

Практические аспекты деятельности актуария Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Введение ОСАГО и оценка его влияния на процесс страхования в целом

Введение ОСАГО и оценка его влияния на процесс страхования в целом Профессия бухгалтер

Профессия бухгалтер Підсистема Облік запасів. Товари. Механізми ціноутворення

Підсистема Облік запасів. Товари. Механізми ціноутворення Реализация принципов нормативного подушевого финансирования в дополнительном образовании

Реализация принципов нормативного подушевого финансирования в дополнительном образовании Мотивация и стимулирование персонала

Мотивация и стимулирование персонала Моя профессия – бухгалтер

Моя профессия – бухгалтер Страховой надзор

Страховой надзор Налоговая политика

Налоговая политика Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть

Оценка корпоративного управления и корпоративной социальной ответственности ОАО АНК Башнефть Тактика слияний и поглощений в системе корпоративного управления

Тактика слияний и поглощений в системе корпоративного управления Учет расчетов

Учет расчетов Доллар США

Доллар США Содержание, принципы и назначение бухгалтерского управленческого учета

Содержание, принципы и назначение бухгалтерского управленческого учета