- Хозяйственные процессы. Стоимостное измерение затрат. (Тема 5)

Содержание

- 2. Тема 5: Хозяйственные процессы Процесс снабжения Процесс производства Процесс продажи

- 3. Стоимостное измерение затрат Оценка Калькуляция

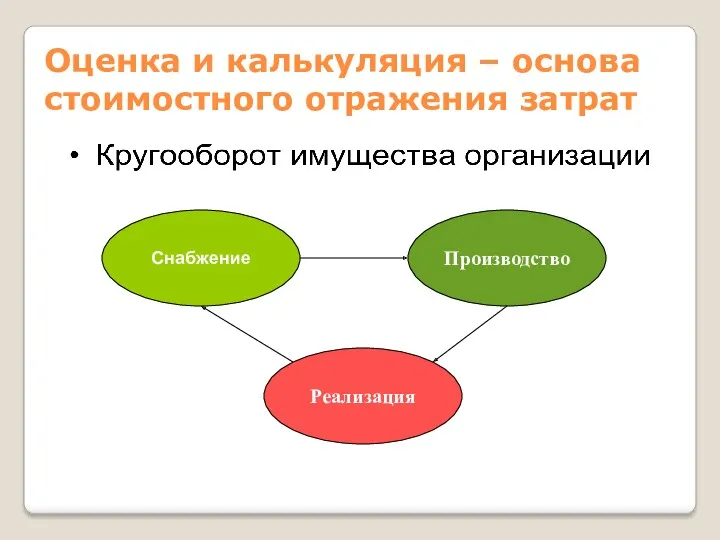

- 4. Снабжение Производство Реализация Оценка и калькуляция – основа стоимостного отражения затрат

- 5. Процесс снабжения

- 6. Учет процесса снабжения (заготовления) Стоимость объекта = стоимость самого объекта + проценты при приобретении в кредит

- 7. Составляющие процесса снабжения Заготовление внеоборотных активов Заготовление производственных запасов

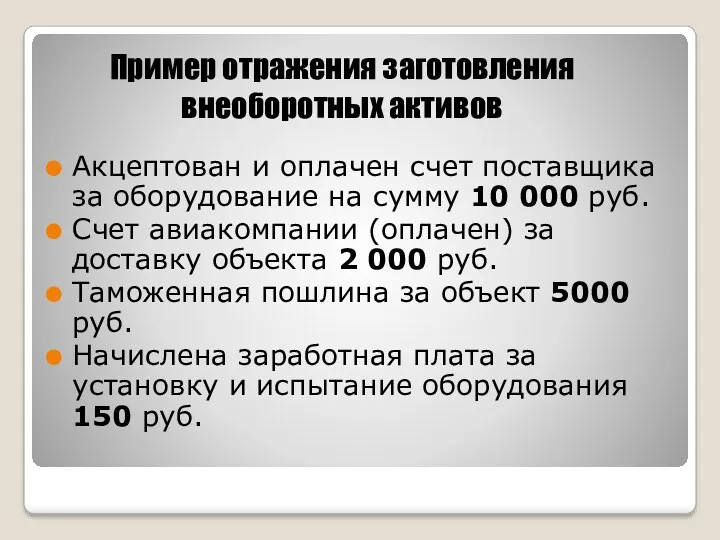

- 8. Пример отражения заготовления внеоборотных активов Акцептован и оплачен счет поставщика за оборудование на сумму 10 000

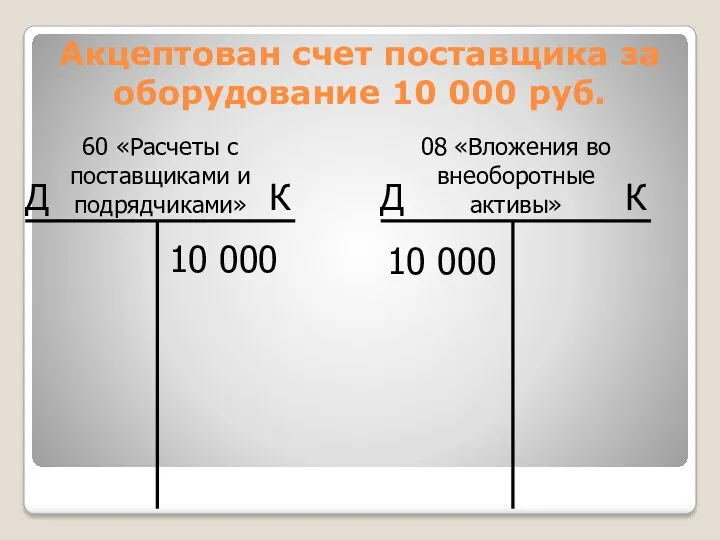

- 9. Акцептован счет поставщика за оборудование 10 000 руб. 10 000 10 000

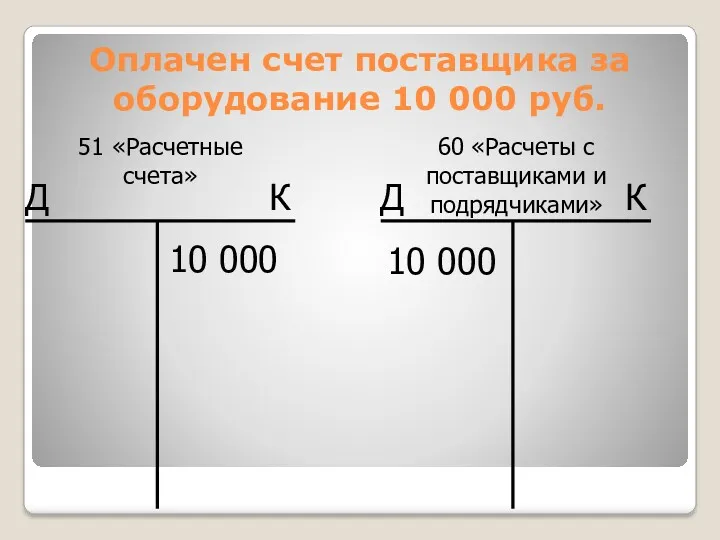

- 10. Оплачен счет поставщика за оборудование 10 000 руб. 10 000 10 000

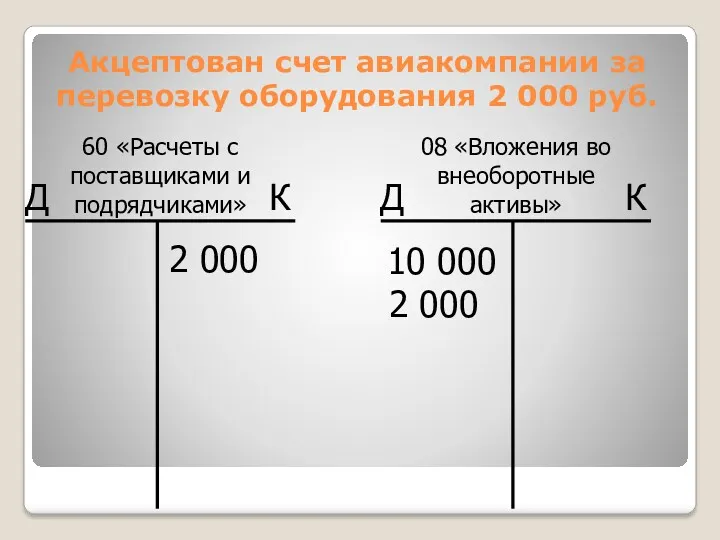

- 11. Акцептован счет авиакомпании за перевозку оборудования 2 000 руб. 2 000 2 000

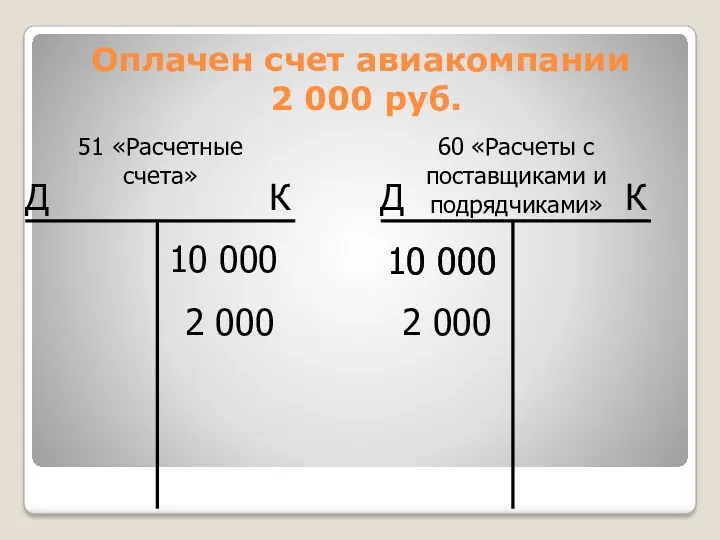

- 12. Оплачен счет авиакомпании 2 000 руб. 2 000 2 000

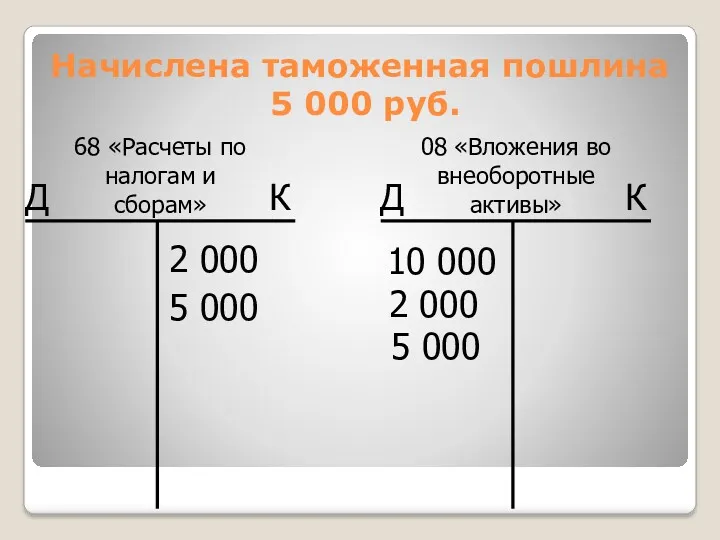

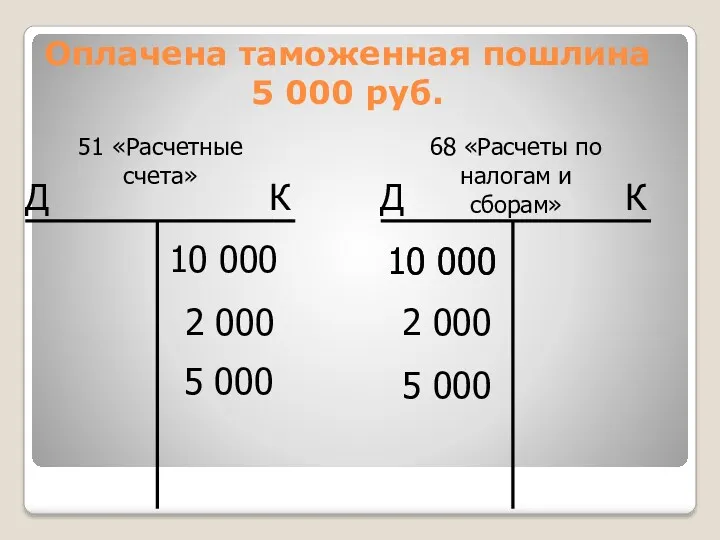

- 13. Начислена таможенная пошлина 5 000 руб. 5 000 5 000

- 14. Оплачена таможенная пошлина 5 000 руб. 5 000 5 000

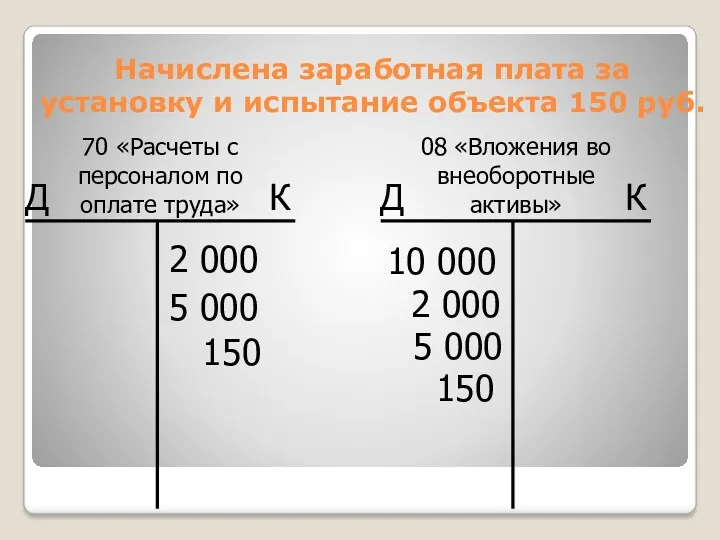

- 15. Начислена заработная плата за установку и испытание объекта 150 руб. 150 150

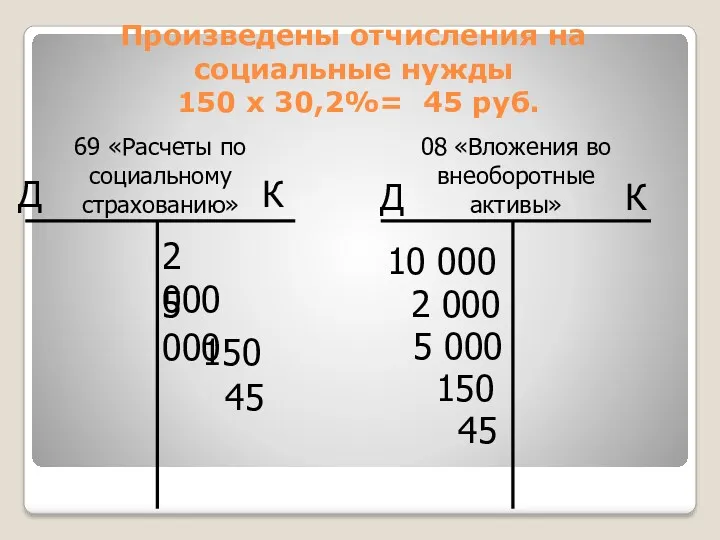

- 16. Произведены отчисления на социальные нужды 150 х 30,2%= 45 руб. 45 45

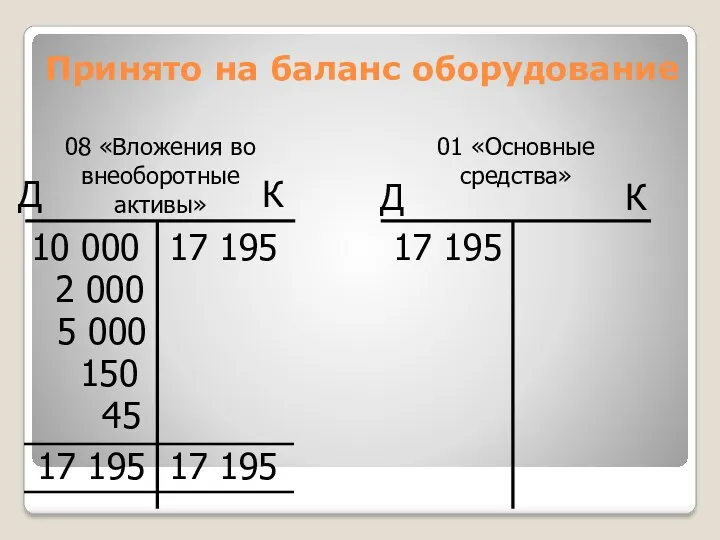

- 17. Принято на баланс оборудование 17 195 17 195 17 195 17 195

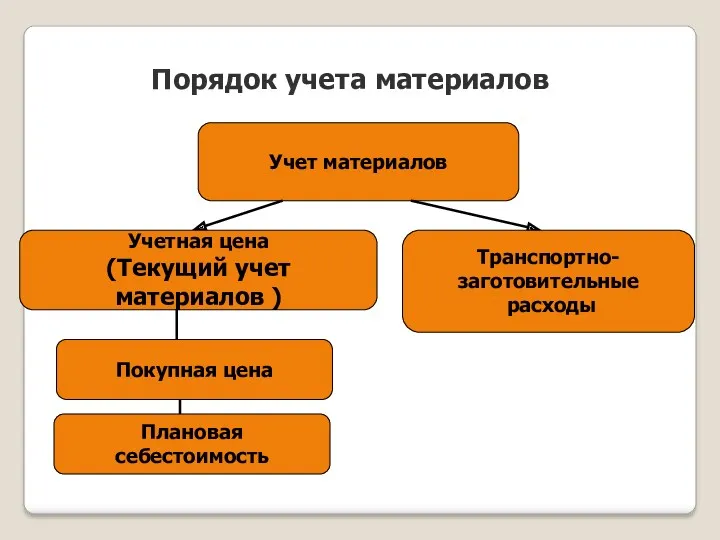

- 18. Порядок учета материалов Учет материалов Учетная цена (Текущий учет материалов ) Покупная цена Плановая себестоимость Транспортно-

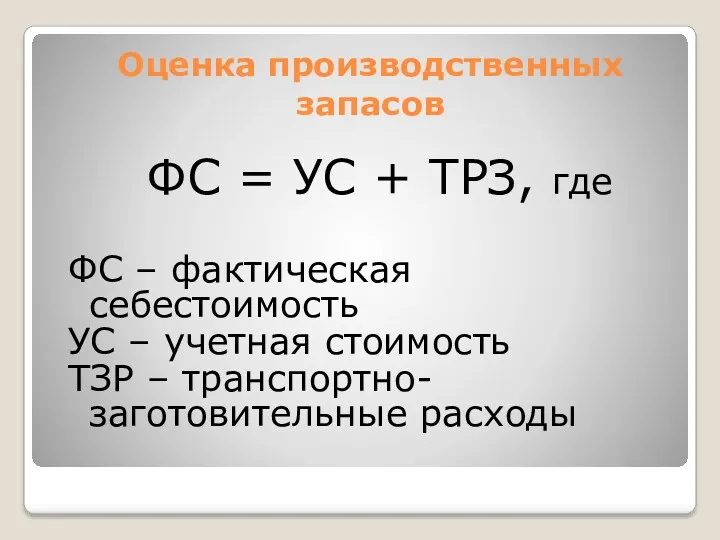

- 19. Оценка производственных запасов ФС = УС + ТРЗ, где ФС – фактическая себестоимость УС – учетная

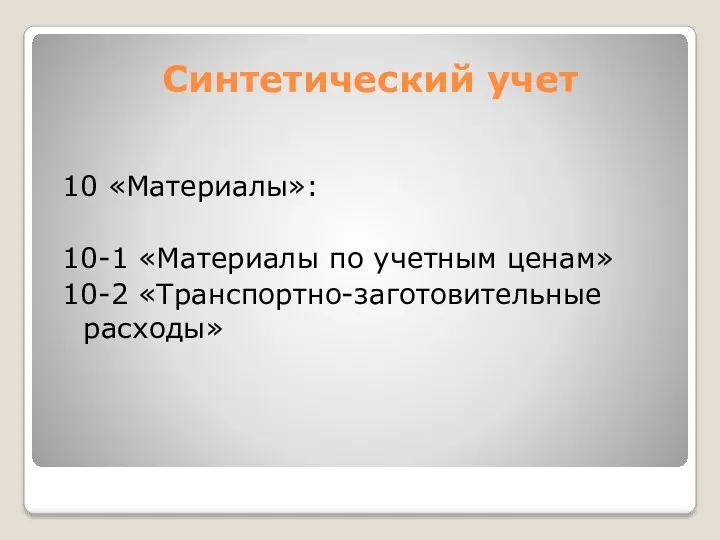

- 20. Синтетический учет 10 «Материалы»: 10-1 «Материалы по учетным ценам» 10-2 «Транспортно-заготовительные расходы»

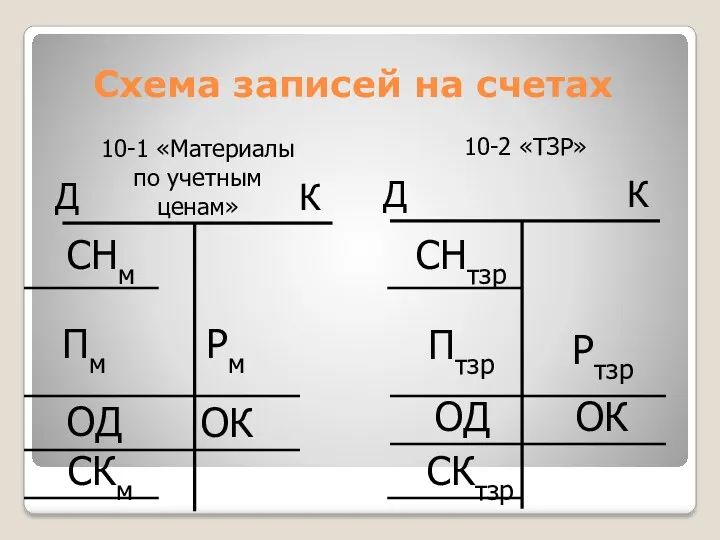

- 21. Схема записей на счетах

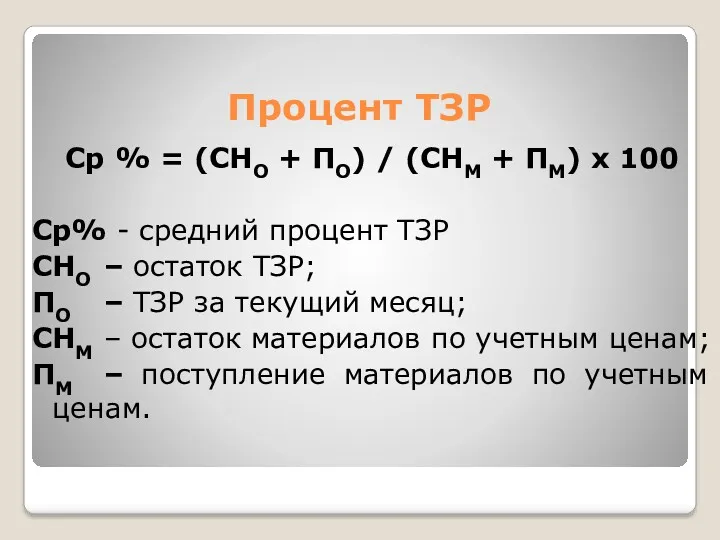

- 22. Процент ТЗР Ср % = (СНО + ПО) / (СНМ + ПМ) х 100 Ср% -

- 23. Процесс производства

- 24. Организационная структура Администрация Цех № 1 Цех № 2 Цех № 4 Цех № 3

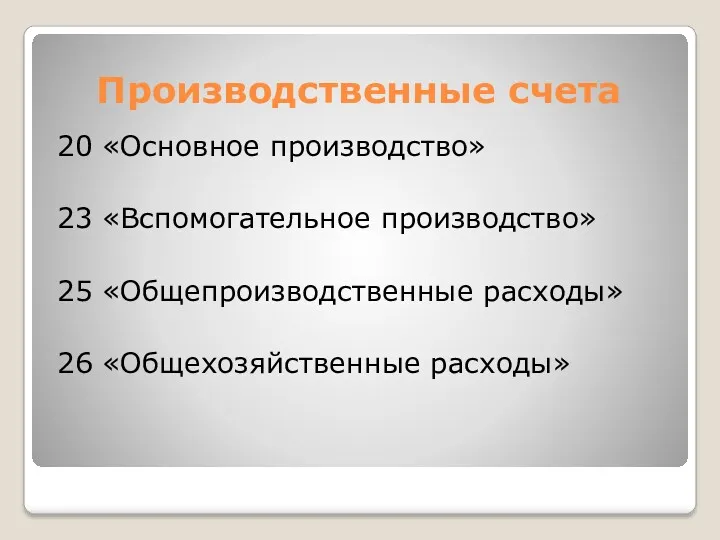

- 25. Производственные счета 20 «Основное производство» 23 «Вспомогательное производство» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы»

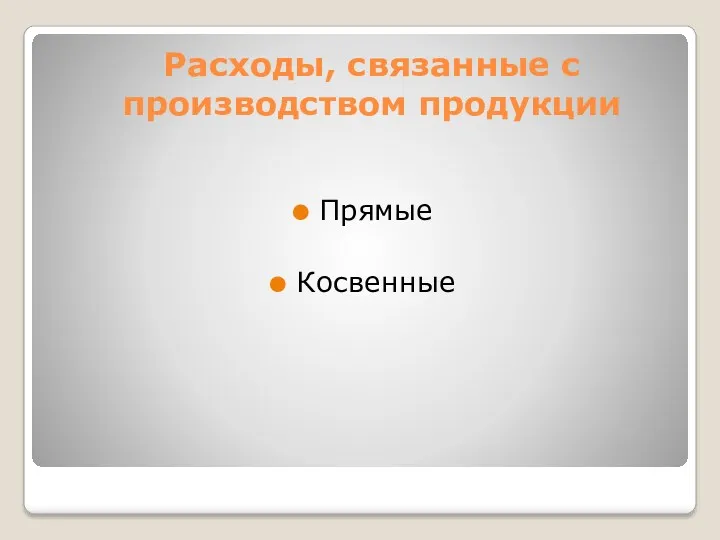

- 26. Расходы, связанные с производством продукции Прямые Косвенные

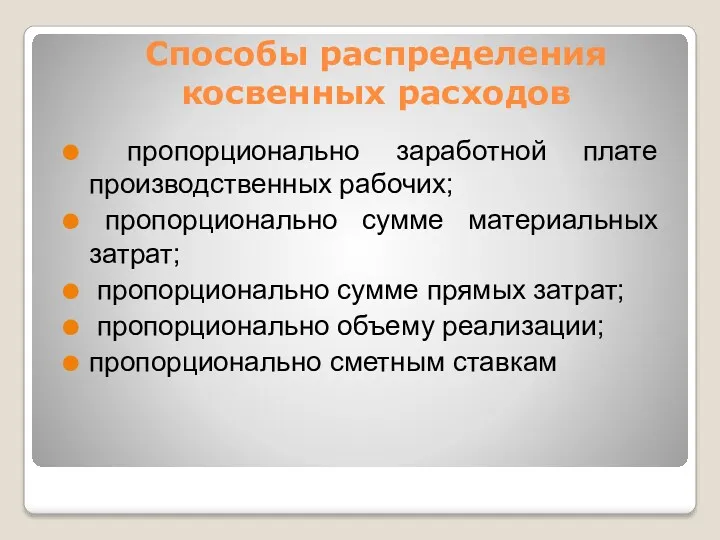

- 27. Способы распределения косвенных расходов пропорционально заработной плате производственных рабочих; пропорционально сумме материальных затрат; пропорционально сумме прямых

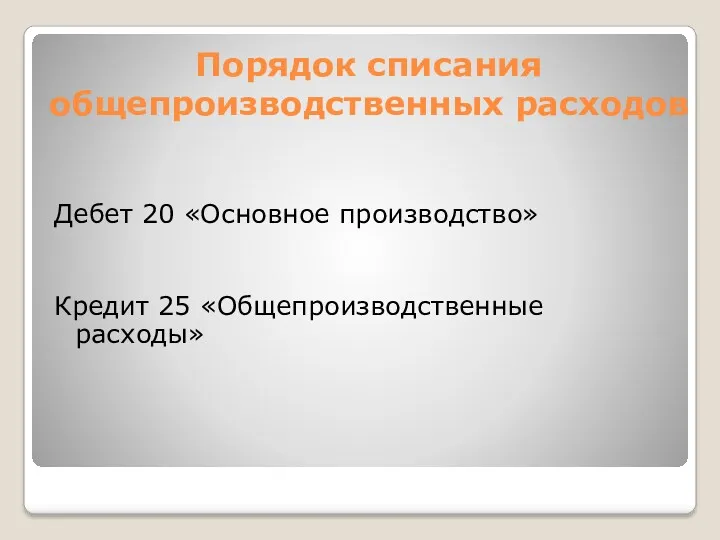

- 28. Порядок списания общепроизводственных расходов Дебет 20 «Основное производство» Кредит 25 «Общепроизводственные расходы»

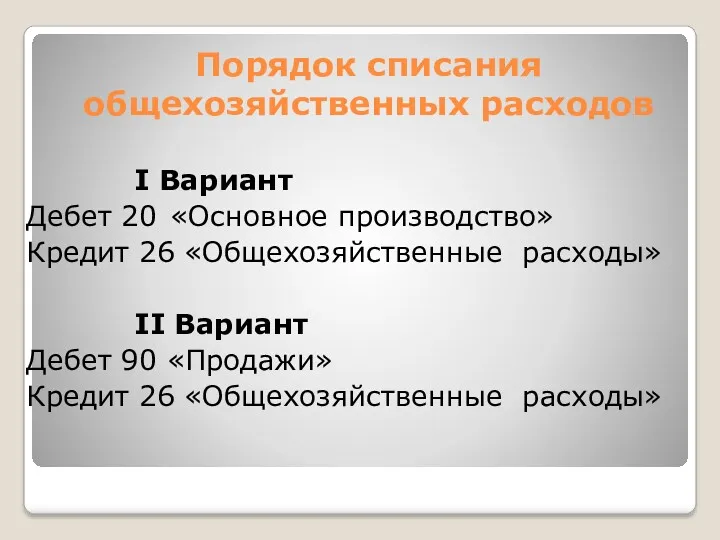

- 29. Порядок списания общехозяйственных расходов I Вариант Дебет 20 «Основное производство» Кредит 26 «Общехозяйственные расходы» II Вариант

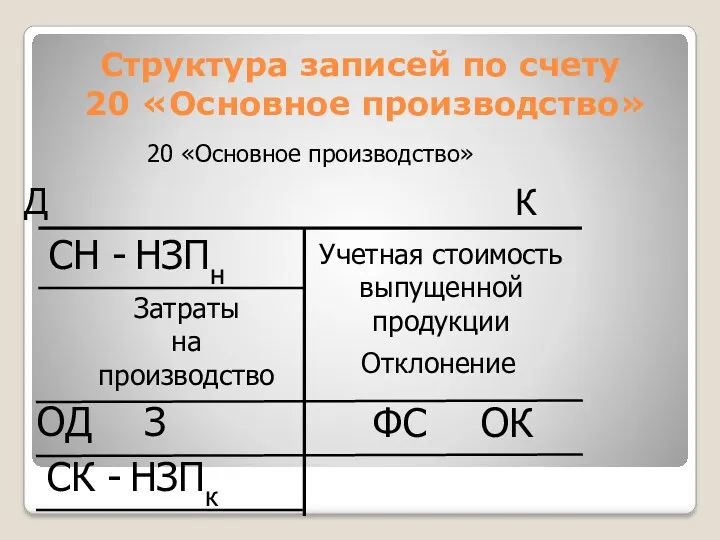

- 30. Структура записей по счету 20 «Основное производство» Затраты на производство ОД З ФС ОК Учетная стоимость

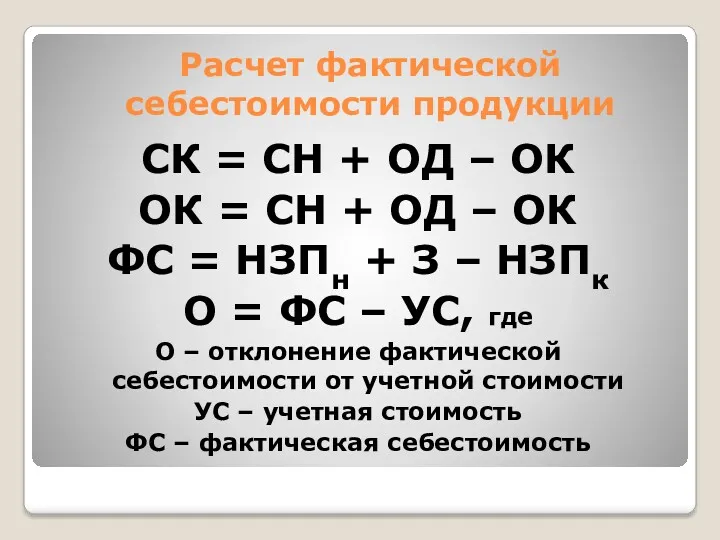

- 31. Расчет фактической себестоимости продукции СК = СН + ОД – ОК ОК = СН + ОД

- 32. Процесс продажи

- 33. Структура записей по счету 90 «Продажи» 1) Фактическая себестоимость реализованной продукции; 2) Расходы на продажу; 3)

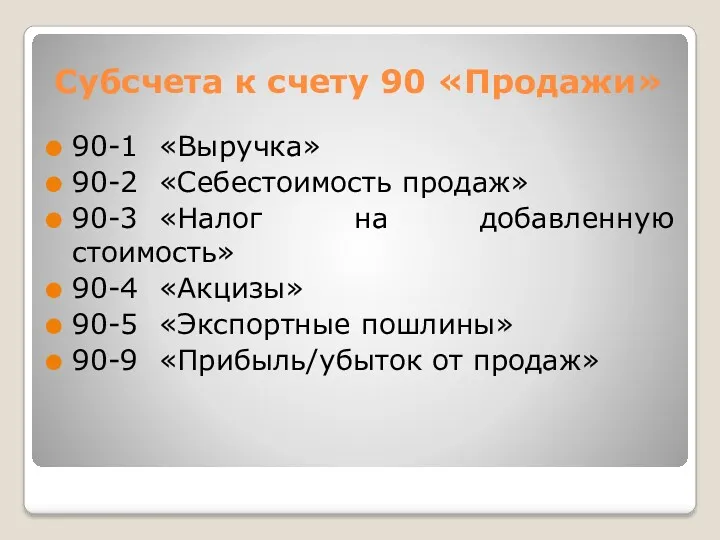

- 34. Субсчета к счету 90 «Продажи» 90-1 «Выручка» 90-2 «Себестоимость продаж» 90-3 «Налог на добавленную стоимость» 90-4

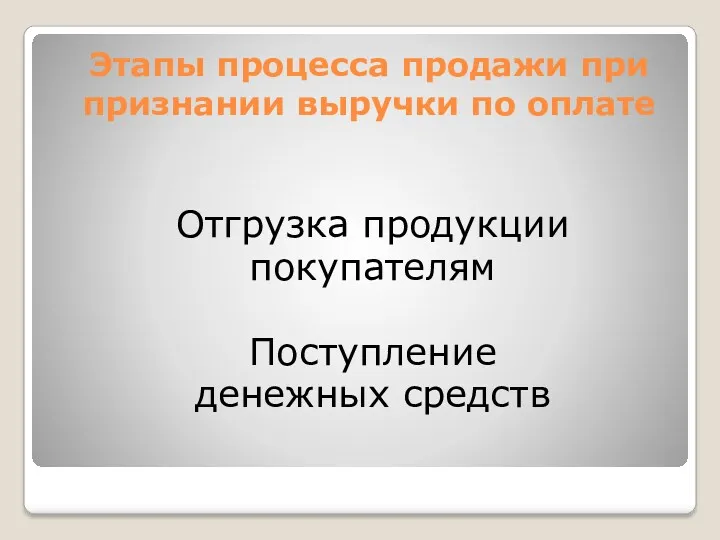

- 35. Этапы процесса продажи при признании выручки по оплате Отгрузка продукции покупателям Поступление денежных средств

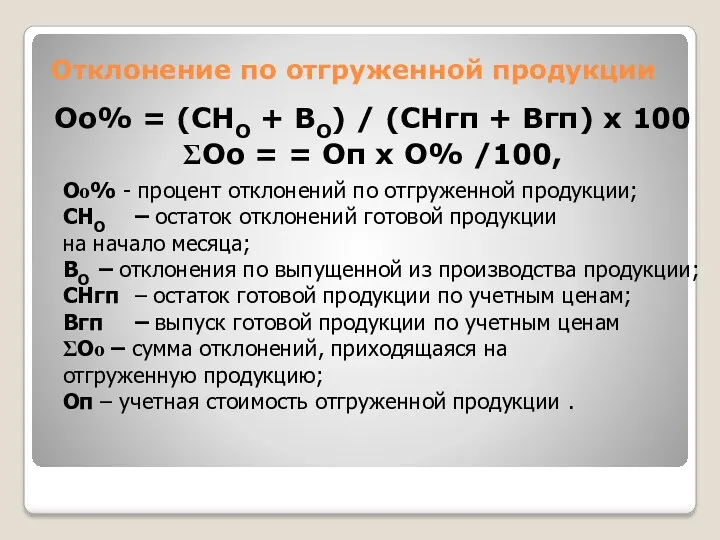

- 36. Отклонение по отгруженной продукции Оо% = (СНО + ВО) / (СНгп + Вгп) х 100 ΣОo

- 38. Скачать презентацию

Тема 5: Хозяйственные процессы

Процесс снабжения

Процесс производства

Процесс продажи

Тема 5: Хозяйственные процессы

Процесс снабжения

Процесс производства

Процесс продажи

Стоимостное измерение затрат

Оценка

Калькуляция

Стоимостное измерение затрат

Оценка

Калькуляция

Снабжение

Производство

Реализация

Оценка и калькуляция – основа стоимостного отражения затрат

Снабжение

Производство

Реализация

Оценка и калькуляция – основа стоимостного отражения затрат

Процесс снабжения

Процесс снабжения

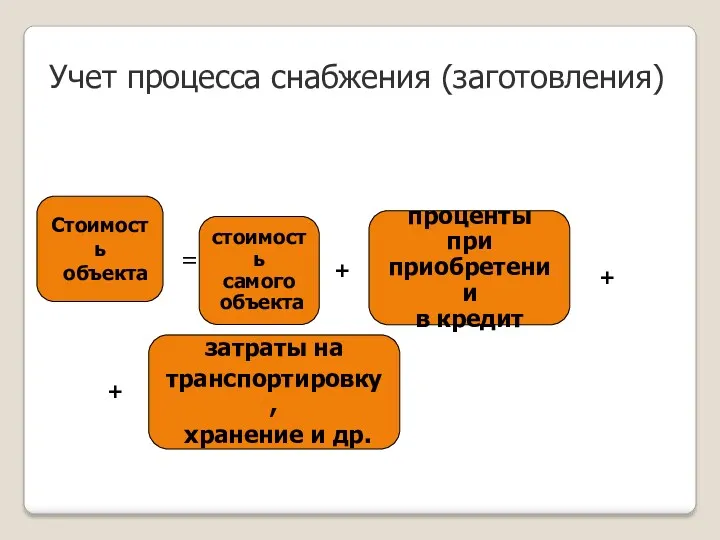

Учет процесса снабжения (заготовления)

Стоимость

объекта

=

стоимость

самого

объекта

+

проценты

при

приобретении

в кредит

+

затраты

Учет процесса снабжения (заготовления)

Стоимость

объекта

=

стоимость

самого

объекта

+

проценты

при

приобретении

в кредит

+

затраты

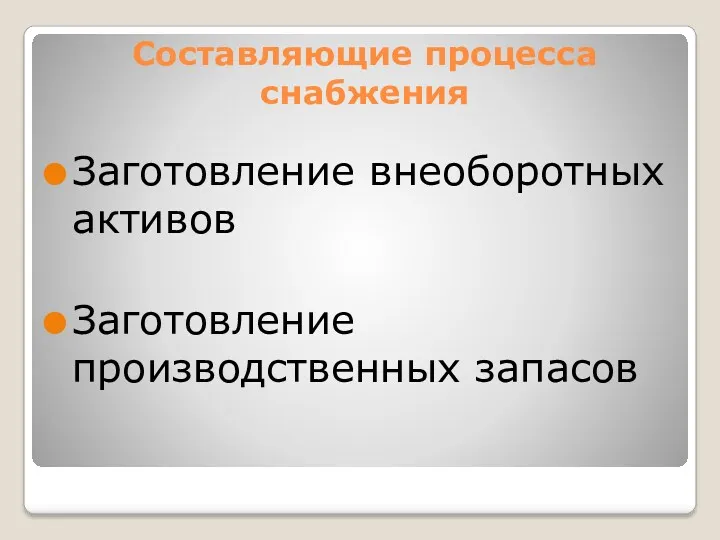

Составляющие процесса снабжения

Заготовление внеоборотных активов

Заготовление производственных запасов

Составляющие процесса снабжения

Заготовление внеоборотных активов

Заготовление производственных запасов

Пример отражения заготовления внеоборотных активов

Акцептован и оплачен счет поставщика за оборудование

Пример отражения заготовления внеоборотных активов

Акцептован и оплачен счет поставщика за оборудование

Акцептован счет поставщика за оборудование 10 000 руб.

10 000

10 000

Акцептован счет поставщика за оборудование 10 000 руб.

10 000

10 000

Оплачен счет поставщика за оборудование 10 000 руб.

10 000

10 000

Оплачен счет поставщика за оборудование 10 000 руб.

10 000

10 000

Акцептован счет авиакомпании за перевозку оборудования 2 000 руб.

2 000

2 000

Акцептован счет авиакомпании за перевозку оборудования 2 000 руб.

2 000

2 000

Оплачен счет авиакомпании

2 000 руб.

2 000

2 000

Оплачен счет авиакомпании

2 000 руб.

2 000

2 000

Начислена таможенная пошлина

5 000 руб.

5 000

5 000

Начислена таможенная пошлина

5 000 руб.

5 000

5 000

Оплачена таможенная пошлина 5 000 руб.

5 000

5 000

Оплачена таможенная пошлина 5 000 руб.

5 000

5 000

Начислена заработная плата за установку и испытание объекта 150 руб.

150

Начислена заработная плата за установку и испытание объекта 150 руб.

150

Произведены отчисления на социальные нужды

150 х 30,2%= 45 руб.

45

Произведены отчисления на социальные нужды

150 х 30,2%= 45 руб.

45

Принято на баланс оборудование

17 195

17 195

17 195

17 195

Принято на баланс оборудование

17 195

17 195

17 195

17 195

Порядок учета материалов

Учет материалов

Учетная цена

(Текущий учет материалов )

Покупная цена

Плановая себестоимость

Транспортно-

заготовительные

Порядок учета материалов

Учет материалов

Учетная цена

(Текущий учет материалов )

Покупная цена

Плановая себестоимость

Транспортно-

заготовительные

Оценка производственных запасов

ФС = УС + ТРЗ, где

ФС – фактическая себестоимость

УС

Оценка производственных запасов

ФС = УС + ТРЗ, где

ФС – фактическая себестоимость

УС

Синтетический учет

10 «Материалы»:

10-1 «Материалы по учетным ценам»

10-2 «Транспортно-заготовительные расходы»

Синтетический учет

10 «Материалы»:

10-1 «Материалы по учетным ценам»

10-2 «Транспортно-заготовительные расходы»

Схема записей на счетах

Схема записей на счетах

Процент ТЗР

Ср % = (СНО + ПО) / (СНМ + ПМ)

Процент ТЗР

Ср % = (СНО + ПО) / (СНМ + ПМ)

Процесс производства

Процесс производства

Организационная структура

Администрация

Цех № 1

Цех № 2

Цех № 4

Цех № 3

Организационная структура

Администрация

Цех № 1

Цех № 2

Цех № 4

Цех № 3

Производственные счета

20 «Основное производство»

23 «Вспомогательное производство»

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

Производственные счета

20 «Основное производство»

23 «Вспомогательное производство»

25 «Общепроизводственные расходы»

26 «Общехозяйственные расходы»

Расходы, связанные с производством продукции

Прямые

Косвенные

Расходы, связанные с производством продукции

Прямые

Косвенные

Способы распределения косвенных расходов

пропорционально заработной плате производственных рабочих;

пропорционально сумме

Способы распределения косвенных расходов

пропорционально заработной плате производственных рабочих;

пропорционально сумме

Порядок списания общепроизводственных расходов

Дебет 20 «Основное производство»

Кредит 25 «Общепроизводственные расходы»

Порядок списания общепроизводственных расходов

Дебет 20 «Основное производство»

Кредит 25 «Общепроизводственные расходы»

Порядок списания общехозяйственных расходов

I Вариант

Дебет 20 «Основное производство»

Кредит 26 «Общехозяйственные расходы»

II Вариант

Дебет

Порядок списания общехозяйственных расходов

I Вариант

Дебет 20 «Основное производство»

Кредит 26 «Общехозяйственные расходы»

II Вариант

Дебет

Структура записей по счету

20 «Основное производство»

Затраты

на

производство

ОД З

ФС ОК

Учетная стоимость

выпущенной продукции

Отклонение

Структура записей по счету

20 «Основное производство»

Затраты

на

производство

ОД З

ФС ОК

Учетная стоимость

выпущенной продукции

Отклонение

Расчет фактической себестоимости продукции

СК = СН + ОД – ОК

ОК =

Расчет фактической себестоимости продукции

СК = СН + ОД – ОК

ОК =

Процесс продажи

Процесс продажи

Структура записей по счету 90 «Продажи»

1) Фактическая себестоимость реализованной продукции;

2) Расходы

Структура записей по счету 90 «Продажи»

1) Фактическая себестоимость реализованной продукции;

2) Расходы

Субсчета к счету 90 «Продажи»

90-1 «Выручка»

90-2 «Себестоимость продаж»

90-3 «Налог на добавленную стоимость»

90-4 «Акцизы»

90-5 «Экспортные пошлины»

90-9 «Прибыль/убыток от

Субсчета к счету 90 «Продажи»

90-1 «Выручка»

90-2 «Себестоимость продаж»

90-3 «Налог на добавленную стоимость»

90-4 «Акцизы»

90-5 «Экспортные пошлины»

90-9 «Прибыль/убыток от

Этапы процесса продажи при признании выручки по оплате

Отгрузка продукции

покупателям

Поступление

денежных

Этапы процесса продажи при признании выручки по оплате

Отгрузка продукции

покупателям

Поступление

денежных

Отклонение по отгруженной продукции

Оо% = (СНО + ВО) / (СНгп +

Отклонение по отгруженной продукции

Оо% = (СНО + ВО) / (СНгп +

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Обязательное социальное медицинское страхование (ОСМС)

Обязательное социальное медицинское страхование (ОСМС) ГО “Рівненський центр “Соціальне партнерство”. Проект “Сприяння прозорості державних закупівель у Західній Україні”

ГО “Рівненський центр “Соціальне партнерство”. Проект “Сприяння прозорості державних закупівель у Західній Україні” Екологічний податок

Екологічний податок Инициативное (партисипаторное) бюджетирование

Инициативное (партисипаторное) бюджетирование Відкриття онлайн депозитів в ощад 24/7 (загальні відомості)

Відкриття онлайн депозитів в ощад 24/7 (загальні відомості) Выявление проблем в области клиентоориентированности

Выявление проблем в области клиентоориентированности Роль и границы кредита. Роль кредита и его функции

Роль и границы кредита. Роль кредита и его функции Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5

Производственно-сбытовые издержки организации (предприятия). Себестоимость выпускаемой продукции. Тема № 5 Rozliczenia w handlu zagranicznym

Rozliczenia w handlu zagranicznym Финансовая система Франции

Финансовая система Франции Экспобанк. Автокредитование

Экспобанк. Автокредитование Аналіз фінансової стійкості підприємства

Аналіз фінансової стійкості підприємства Управління портфелем фінансових інвестицій підприємства. (Тема 11)

Управління портфелем фінансових інвестицій підприємства. (Тема 11) Основные этапы выявления конкурентных преимуществ

Основные этапы выявления конкурентных преимуществ Математические основы финансово-экономических расчетов при принятии финансово-кредитных решений

Математические основы финансово-экономических расчетов при принятии финансово-кредитных решений Финансовый анализ

Финансовый анализ Политика ФРС США и ее влияние на мировые финансовые рынки в 2021 году

Политика ФРС США и ее влияние на мировые финансовые рынки в 2021 году Методология налогообложения

Методология налогообложения Понятие, состав и общие условия привлечения за налоговые правонарушения

Понятие, состав и общие условия привлечения за налоговые правонарушения Декларування майна, набутого за договором фінансового лізингу

Декларування майна, набутого за договором фінансового лізингу Қаржы құқығының ұғымы, пәні мен жүйесі

Қаржы құқығының ұғымы, пәні мен жүйесі Распределение доходов

Распределение доходов Налоговая система Швейцарии

Налоговая система Швейцарии Базовые знания для входа в рынок

Базовые знания для входа в рынок Управление капиталом компании

Управление капиталом компании Новый этап развития 4Doctors

Новый этап развития 4Doctors