- Понятие, состав и общие условия привлечения за налоговые правонарушения

Содержание

- 2. Понятие Налоговое правонарушение— это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие

- 3. Степень виновности налогоплательщиков УМЫСЕЛ НЕОСТОРОЖНОСТЬ Лицо осознавало противоправный характер, желало либо сознательно допускало наступление вредных последствий

- 4. Санкция Налоговая санкция – это мера ответственности за совершение налогового правонарушения. Налоговые санкции установлены в виде

- 5. Признаки правонарушения: поведенческий акт налогоплательщика, плательщика сбора, налогового агента или иного обязанного лица; противоправное деяние, так

- 6. Состав налогового правонарушения СУБЪЕКТ ОБЪЕКТ СУБЪЕКТИВНАЯ СТОРОНА ОБЪЕКТИВНАЯ СТОРОНА

- 7. Общие условия привлечения к ответственности никто не может быть привлечен к ответственности за совершение налогового правонарушения

- 8. Статья 108 Налогового Кодекса РФ: Никто не может быть привлечен к ответственности за совершение налогового правонарушения

- 9. Основания для привлечения к ответственности 1. наличие события правонарушения То есть для того, чтобы плательщика привлечь

- 10. 2. Виновность лица в совершении налогового правонарушения Виновным не может быть признано лицо, которому не исполнилось

- 11. Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения отсутствие события налогового правонарушения; отсутствие вины

- 12. Обстоятельства, смягчающие ответственность совершение правонарушения под влиянием угрозы или принуждения; в силу материальной, служебной или иной

- 14. Скачать презентацию

Понятие

Налоговое правонарушение— это виновно совершенное противоправное (в нарушение законодательства о налогах

Понятие

Налоговое правонарушение— это виновно совершенное противоправное (в нарушение законодательства о налогах

Степень виновности налогоплательщиков

УМЫСЕЛ

НЕОСТОРОЖНОСТЬ

Лицо осознавало противоправный характер, желало либо сознательно допускало наступление

Степень виновности налогоплательщиков

УМЫСЕЛ

НЕОСТОРОЖНОСТЬ

Лицо осознавало противоправный характер, желало либо сознательно допускало наступление

Санкция

Налоговая санкция – это мера ответственности за совершение налогового правонарушения.

Налоговые

Санкция

Налоговая санкция – это мера ответственности за совершение налогового правонарушения.

Налоговые

Признаки правонарушения:

поведенческий акт налогоплательщика, плательщика сбора, налогового агента или иного обязанного

Признаки правонарушения:

поведенческий акт налогоплательщика, плательщика сбора, налогового агента или иного обязанного

Состав налогового правонарушения

СУБЪЕКТ

ОБЪЕКТ

СУБЪЕКТИВНАЯ СТОРОНА

ОБЪЕКТИВНАЯ СТОРОНА

Состав налогового правонарушения

СУБЪЕКТ

ОБЪЕКТ

СУБЪЕКТИВНАЯ СТОРОНА

ОБЪЕКТИВНАЯ СТОРОНА

Общие условия привлечения к ответственности

никто не может быть привлечен к

Общие условия привлечения к ответственности

никто не может быть привлечен к

Статья 108 Налогового Кодекса РФ:

Никто не может быть привлечен к

Статья 108 Налогового Кодекса РФ:

Никто не может быть привлечен к

Основания для привлечения к ответственности

1. наличие события правонарушения

То есть для того,

Основания для привлечения к ответственности

1. наличие события правонарушения

То есть для того,

2. Виновность лица в совершении налогового правонарушения

Виновным не может быть признано

2. Виновность лица в совершении налогового правонарушения

Виновным не может быть признано

Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения

отсутствие

Обстоятельства, исключающие привлечение лица к ответственности за совершение налогового правонарушения

отсутствие

Обстоятельства, смягчающие ответственность

совершение правонарушения под влиянием угрозы или принуждения;

в силу материальной,

Обстоятельства, смягчающие ответственность

совершение правонарушения под влиянием угрозы или принуждения;

в силу материальной,

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России

Депозитная политика коммерческого банка. На примере ПАО Сбербанк России Фонд социального страхования

Фонд социального страхования Бухгалтерский учет инвестиционного имущества

Бухгалтерский учет инвестиционного имущества Особенности индивидуального инвестиционного счета

Особенности индивидуального инвестиционного счета Документооборот в ломбарде

Документооборот в ломбарде Сводка и группровка статистических данных

Сводка и группровка статистических данных Монетарная политика (1). Тема 5

Монетарная политика (1). Тема 5 Анализ и оценка платежеспособности и финансовой устойчивости коммерческой организации

Анализ и оценка платежеспособности и финансовой устойчивости коммерческой организации Что такое карта рассрочки

Что такое карта рассрочки Финансирование здравоохранения. Лекция № 4

Финансирование здравоохранения. Лекция № 4 Мониторинг финансового поведения заемщиков физических и юридических лиц

Мониторинг финансового поведения заемщиков физических и юридических лиц Шесть предложений по финансированию

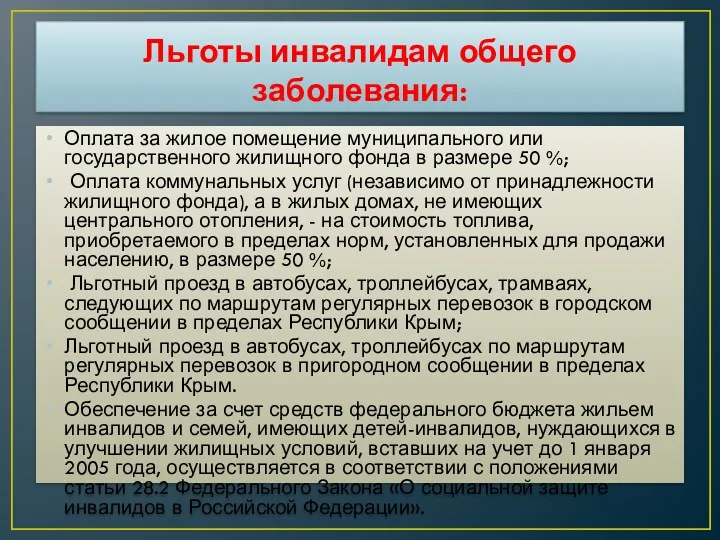

Шесть предложений по финансированию Льготы инвалидам и многодетным семьям

Льготы инвалидам и многодетным семьям Тактика слияний и поглощений в системе корпоративного управления

Тактика слияний и поглощений в системе корпоративного управления Сметное дело. Правила определения объемов строительных работ. (Лекция 10)

Сметное дело. Правила определения объемов строительных работ. (Лекция 10) Тема 11. Учет материально-производственных запасов

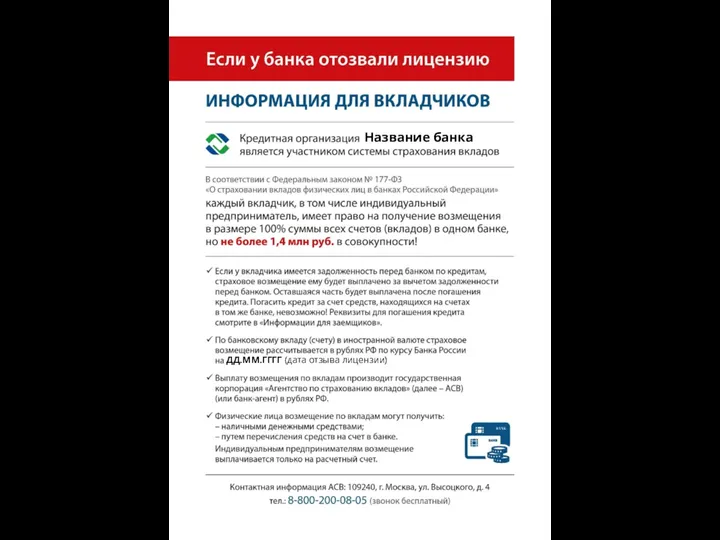

Тема 11. Учет материально-производственных запасов Если у банка отозвали лицензию. Информация для вкладчиков

Если у банка отозвали лицензию. Информация для вкладчиков Основы инвестиционной деятельности. Лекция №1

Основы инвестиционной деятельности. Лекция №1 Оборотный капитал предприятия

Оборотный капитал предприятия Экономическое содержание проектного финансирования

Экономическое содержание проектного финансирования Вклад Альянса ФМС УрФО в развитие местных сообществ

Вклад Альянса ФМС УрФО в развитие местных сообществ Продолжительность экономической жизни инвестиций и фактор времени

Продолжительность экономической жизни инвестиций и фактор времени Principles of Business Finance. Lecture 2: Financial Statements

Principles of Business Finance. Lecture 2: Financial Statements Банковская система Америки

Банковская система Америки Анализ финансового состояния предприятия по данным бухгалтерской отчетности

Анализ финансового состояния предприятия по данным бухгалтерской отчетности Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5 Страхування відповідальності та його види

Страхування відповідальності та його види Финансовая система государства

Финансовая система государства