- Мониторинг финансового поведения заемщиков физических и юридических лиц

Содержание

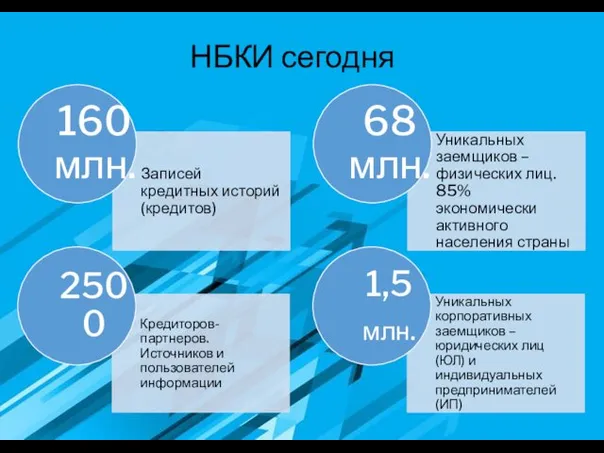

- 2. НБКИ сегодня

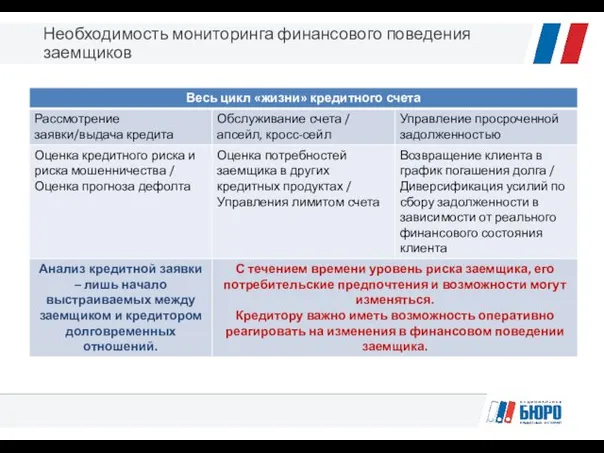

- 4. Необходимость мониторинга финансового поведения заемщиков

- 5. Потребности кредитора Защищаться от клиентов с повышенным риском. Оберегать свою клиентскую базу от активных конкурентов. Расширять

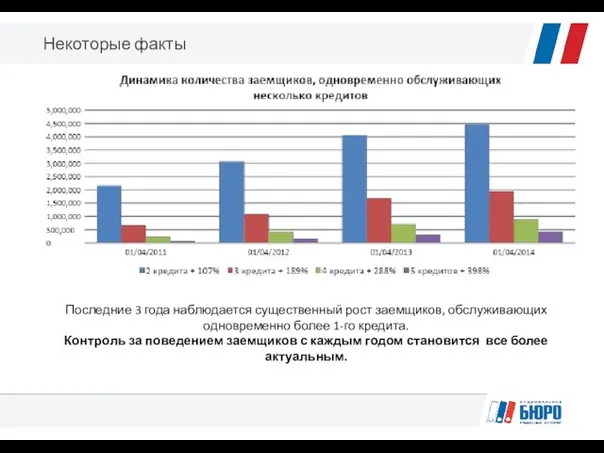

- 6. Некоторые факты Последние 3 года наблюдается существенный рост заемщиков, обслуживающих одновременно более 1-го кредита. Контроль за

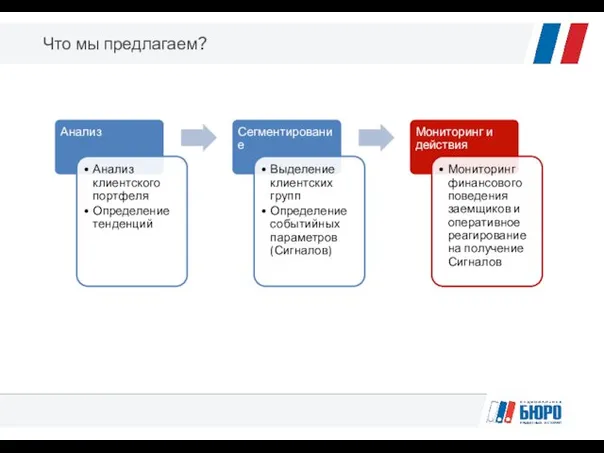

- 7. Что мы предлагаем?

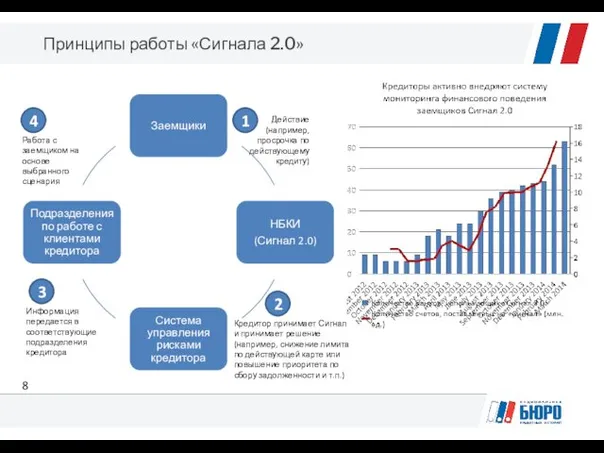

- 8. Принципы работы «Сигнала 2.0» Действие (например, просрочка по действующему кредиту) Кредитор принимает Сигнал и принимает решение

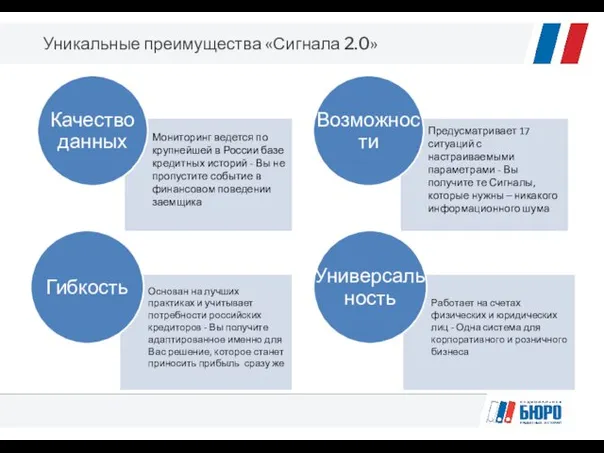

- 9. Уникальные преимущества «Сигнала 2.0»

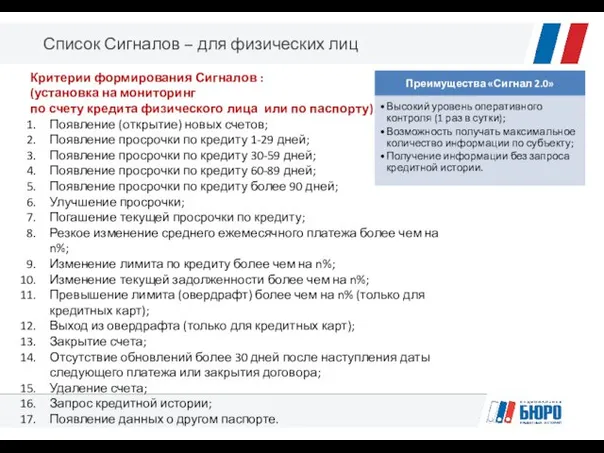

- 10. Список Сигналов – для физических лиц Критерии формирования Сигналов : (установка на мониторинг по счету кредита

- 11. Список Сигналов – для юридических лиц Критерии формирования Сигналов : (установка на мониторинг по счету кредита

- 12. Примеры использования

- 13. Примеры использования по набору Сигналов

- 14. Экономика использования Сигнала 2.0

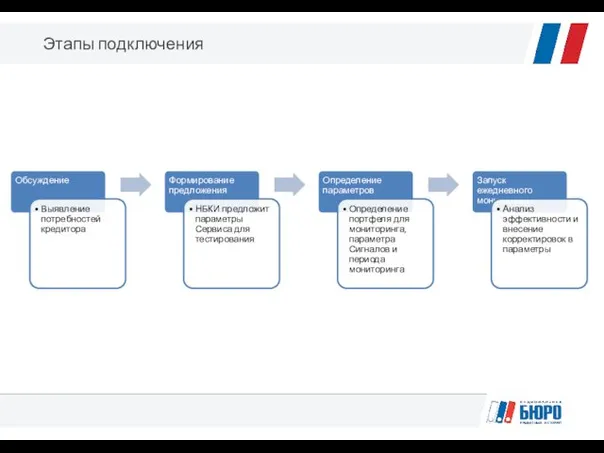

- 15. Этапы подключения

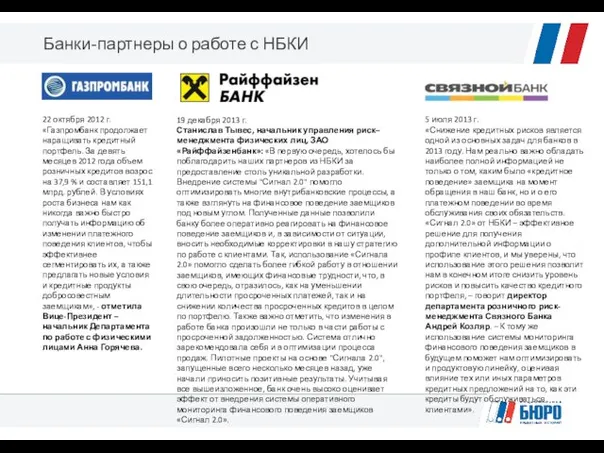

- 16. Банки-партнеры о работе с НБКИ 22 октября 2012 г. «Газпромбанк продолжает наращивать кредитный портфель. За девять

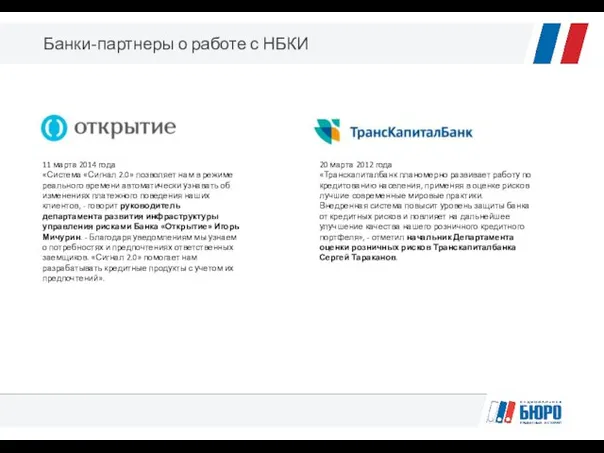

- 17. Банки-партнеры о работе с НБКИ 11 марта 2014 года «Система «Сигнал 2.0» позволяет нам в режиме

- 19. Скачать презентацию

НБКИ сегодня

НБКИ сегодня

Необходимость мониторинга финансового поведения заемщиков

Необходимость мониторинга финансового поведения заемщиков

Потребности кредитора

Защищаться от клиентов с повышенным риском.

Оберегать свою клиентскую

Потребности кредитора

Защищаться от клиентов с повышенным риском.

Оберегать свою клиентскую

Некоторые факты

Последние 3 года наблюдается существенный рост заемщиков, обслуживающих одновременно более

Некоторые факты

Последние 3 года наблюдается существенный рост заемщиков, обслуживающих одновременно более

Что мы предлагаем?

Что мы предлагаем?

Принципы работы «Сигнала 2.0»

Действие (например, просрочка по действующему кредиту)

Кредитор принимает

Принципы работы «Сигнала 2.0»

Действие (например, просрочка по действующему кредиту)

Кредитор принимает

Уникальные преимущества «Сигнала 2.0»

Уникальные преимущества «Сигнала 2.0»

Список Сигналов – для физических лиц

Критерии формирования Сигналов :

(установка на мониторинг

по

Список Сигналов – для физических лиц

Критерии формирования Сигналов :

(установка на мониторинг

по

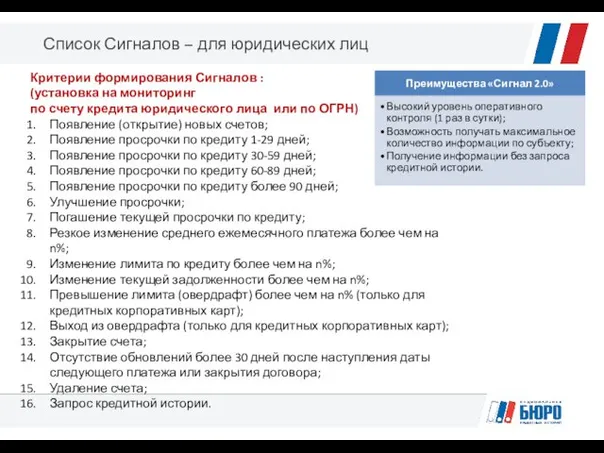

Список Сигналов – для юридических лиц

Критерии формирования Сигналов :

(установка на мониторинг

по

Список Сигналов – для юридических лиц

Критерии формирования Сигналов :

(установка на мониторинг

по

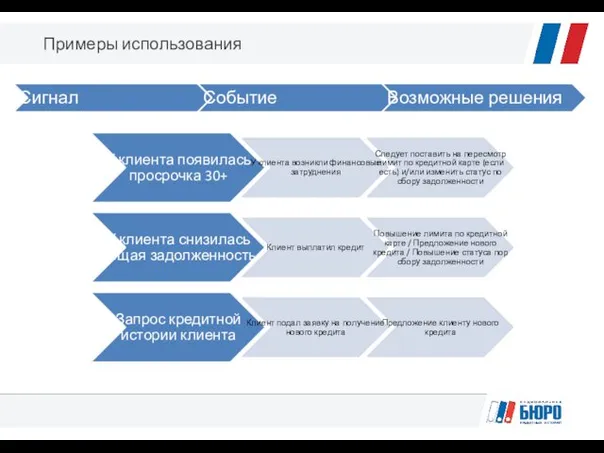

Примеры использования

Примеры использования

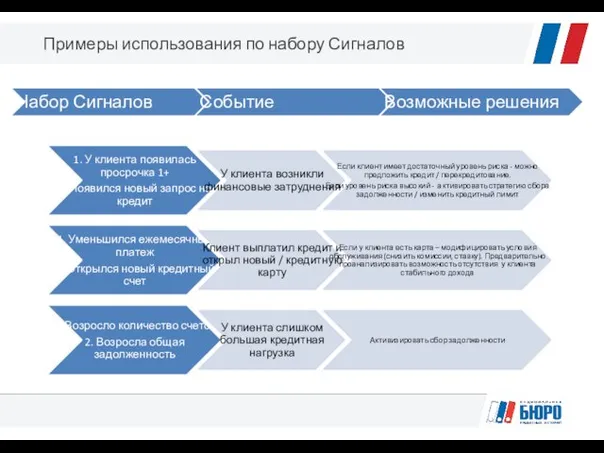

Примеры использования по набору Сигналов

Примеры использования по набору Сигналов

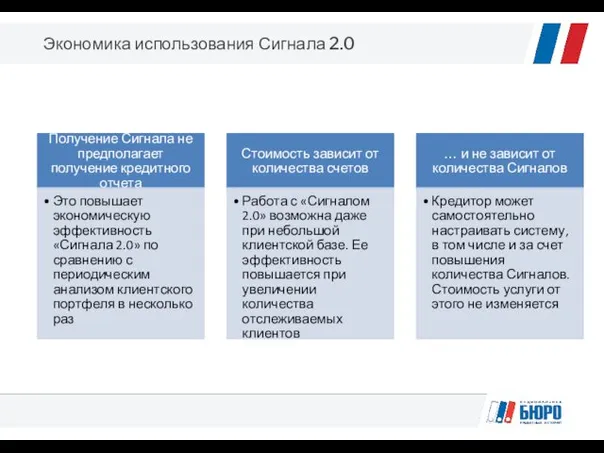

Экономика использования Сигнала 2.0

Экономика использования Сигнала 2.0

Этапы подключения

Этапы подключения

Банки-партнеры о работе с НБКИ

22 октября 2012 г.

«Газпромбанк продолжает наращивать кредитный

Банки-партнеры о работе с НБКИ

22 октября 2012 г.

«Газпромбанк продолжает наращивать кредитный

Банки-партнеры о работе с НБКИ

11 марта 2014 года

«Система «Сигнал 2.0» позволяет

Банки-партнеры о работе с НБКИ

11 марта 2014 года

«Система «Сигнал 2.0» позволяет

Теоретические основы существования кредита

Теоретические основы существования кредита Ценные бумаги

Ценные бумаги Бюджет для граждан к Бюджету Юрьевецкого городского поселения

Бюджет для граждан к Бюджету Юрьевецкого городского поселения Оптова та роздрібна торгівля

Оптова та роздрібна торгівля Налогообложение физических лиц

Налогообложение физических лиц Жилищный кооператив Best Way

Жилищный кооператив Best Way Инвестиция мәні мен түрлері

Инвестиция мәні мен түрлері Автозащита базовый

Автозащита базовый Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Қазақстан республикасының kase қор биржасы

Қазақстан республикасының kase қор биржасы Бюджетирование как инструмент финансового планирования. Тема 9

Бюджетирование как инструмент финансового планирования. Тема 9 Управление личными финансами

Управление личными финансами Дополнительное ежемесячное премирование

Дополнительное ежемесячное премирование Казначейство РФ

Казначейство РФ Стратегические вопросы ФМ. Некоторые вопросы реализации стратегии

Стратегические вопросы ФМ. Некоторые вопросы реализации стратегии Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Ауытқу

Ауытқу Рентна плата. Практичні завдання

Рентна плата. Практичні завдання Производные ценные бумаги. (Тема 6)

Производные ценные бумаги. (Тема 6) Анализ тенденций развития валютного рынка

Анализ тенденций развития валютного рынка Стипендии

Стипендии Оценка рисков и внутренний контроль (МСА)

Оценка рисков и внутренний контроль (МСА) Специальные продукты по автокредитованию

Специальные продукты по автокредитованию Инструменты господдержки. Одинцово

Инструменты господдержки. Одинцово Меры поддержки малого и среднего бизнеса

Меры поддержки малого и среднего бизнеса О порядке предоставления субсидий в рамках компенсирующей и стимулирующей поддержки

О порядке предоставления субсидий в рамках компенсирующей и стимулирующей поддержки Анализ имущественного потенциала

Анализ имущественного потенциала Methods of comparable data obtaining. Currency conversion. Average annual exchange rate. The purchasing power parity

Methods of comparable data obtaining. Currency conversion. Average annual exchange rate. The purchasing power parity