- Производные ценные бумаги. (Тема 6)

Содержание

- 2. Вопрос 1. Форвардные и фьючерсные контракты Появление на финансовом рынке производных ценных бумаг, или так называемых

- 3. Под производными ценными бумагами понимают ценные бумаги, удостоверяющие права по отношению к базовому активу данных производных

- 4. Считается, что рынок производных ценных бумаг - самый динамичный сегмент фондового рынка. К производным ценным бумагам

- 5. Производные ценные бумаги: -предоставляют дополнительные льготы владельцам основной ценной бумаги; обеспечивают функционирование основной ценной бумаги; -прогнозируют

- 6. Акционерные общества имеют право осуществлять выпуск и размещение производных ценных бумаг за пределами Республики Казахстан. Регистрация

- 7. Форварды Форвардный контракт представляет собой соглашение о будущей поставке финансового актива по определенной цене в определенный

- 8. Форвардные контракты используются крайне редко, когда появляется необходимость в каких-то особых условиях контрактного соглашения, и чаще

- 9. Фьючерсы Для более эффективной инвестиционной стратегии большое внимание уделяется фьючерсным сделкам. Фьючерс представляет собой контракт между

- 10. Если сторона занимает на рынке позицию покупателя фьючерсного контракта, то говорят, что контрагент находится в «длинной»

- 11. Причем каждая сторона фьючерсного контракта надеется на получение прибыли. Так, покупатель фьючерса получит прибыль в случае

- 12. Например, господин Иванов И.И. имеет желание купить фьючерсный контракт, а господин Петров П.П. хочет продать фьючерс

- 13. В случае падения цены фьючерса до 70 тысяч тенге г-н Петров П.П., наоборот, получает прибыль 30

- 14. На фьючерсной бирже большинство контрактов имеют строго оговоренную дату исполнения поставки с годичным сроком исполнения. Ими

- 15. Для этого сторона должна занять обратную позицию по этому контракту, то есть, например, покупатель Иванов И.И.

- 16. То же самое и с продавцом. Если г-н Петров П.П., заключивший 3 января 2005 года контракт

- 17. Обычно по фьючерсам позиции не закрываются поставкой. Статистика показывает, что только менее двух процентов обращающихся на

- 18. В настоящее время в казахстанской практике в обиходе шестимесячные фьючерсы на доходность международных ценных бумаг РК

- 19. Вопрос 2. Опционы Опцион представляет собой контракт, в котором лицо, выписывающее опцион, предоставляет покупателю опциона право,

- 20. Торговля опционами активно идет как на биржевом, так и на внебиржевом рынке. Биржевые торги активно происходят

- 21. Преимущества биржевых сделок заключаются в четкой стандартизации контрактов, взаимозаменяемости биржевых опционов и безрискованности. Для того чтобы

- 22. Внебиржевые опционы пользуются спросом в редких случаях, когда необходимы нестандартные опционные сделки, поэтому издержки на внебиржевые

- 23. На цену опциона влияет достаточно большое количество факторов. Это - рыночная (текущая) цена акций; -цена исполнения;

- 24. Влияние этих факторов на опцион зависит от того, является ли опцион опционом на покупку или опционом

- 25. При прочих равных условиях цена опциона тем выше, чем больше времени до истечения срока данного опциона,

- 26. Процентные ставки также оказывают влияние на цену опциона – чем выше краткосрочная процентная ставка, тем выше

- 27. Исполнение обязательств, предусмотренных опционом, согласно американскому стилю возможно как в любое время до окончания срока действия

- 28. Стоимость опциона (премия) определяется продавцом в размере не более десяти процентов от рыночной стоимости ценной бумаги

- 29. Опцион должен предусматривать вид и количество ценных бумаг, которые инвестор вправе купить, цену покупки ценных бумаг,

- 30. Вопрос 3. Варранты Варранты (или ордера) отличаются от прав тем, что приобретаются они обычно на большой

- 31. Например, если инвестор при покупке облигаций приобретает варрант на простые акции эмитента по определенной цене, курсовая

- 32. Выпуск варрантов может осуществляться открытым акционерным обществом вместе с эмиссией ценных бумаг. Варранты отделяются от ценных

- 33. Форма выпуска варрантов может быть документарная и бездокументарная. Условия выпуска варрантов должны содержать: объем выпуска; срок

- 34. Срок обращения варрантов, цена и порядок их погашения определяются акционерным обществом при их выпуске в соответствии

- 35. Часто варранты выпускаются как часть платы андеррайтеру за обслуживание первичного размещения ценных бумаг. Андеррайтером может являться

- 36. Варранты в США дают право приобретения акции указанного эмитента по заранее фиксированной цене в течение определенного

- 37. В Великобритании варранты также дают право их владельцам купить акции эмитента по фиксированной цене в определенный

- 38. Варранты выпускаются обычно на срок от пяти до десяти лет, некоторые варранты предоставляют их владельцам возможность

- 39. Вопрос 4. Свопы Своп является производной ценной бумагой, представляющей собой контракт, в соответствии с которым его

- 40. Своп является производной ценной бумагой, удостоверяющей соглашение двух сторон по обмену финансовыми инструментами в течение определенного

- 41. Заключать свопы имеют право собственники ценных бумаг после государственной регистрации эмиссии ценных бумаг. Каждый из участвующих

- 42. Вопрос 5. АДР и КДР Под АДР согласно постановления уполномоченного органа по ценным бумагам из-за практически

- 43. Американские депозитарные расписки и глобальные депозитарные расписки объединены под АДР, поскольку разница наблюдается лишь только в

- 44. Американские депозитарные расписки являются физическим сертификатом, подтверждающим американские депозитарные акции, то же самое применительно и к

- 45. Наиболее крупнейшими лидерами в области оказания депозитарных услуг признаны The Bank of New York, Morgan Guaranty

- 46. Основной причиной выпуска и распространения АДР являются привлечение дополнительного капитала и повышение имиджа компании. Зачастую бывает,

- 47. По своей структуре АДР может представлять собой эквивалент нескольких ценных бумаг или одной ценной бумаги. Так,

- 48. Стоимость АДР зависит от множества факторов. В частности, во-первых, от цены на депонированные ценные бумаги в

- 49. КДР КДР (казахстанские депозитарные расписки) во многом аналогичны АДР и ГДР. Однако, его принципиальным различием является

- 50. Распространение КДР на казахстанском рынке позволяет отечественным инвесторам активно и доступно вкладывать свои средства в ценные

- 51. Выпуск КДР может осуществляться лишь банками второго уровня, которые имеют лицензию на осуществление кастодиальной деятельности на

- 53. Скачать презентацию

Вопрос 1. Форвардные и фьючерсные контракты

Появление на финансовом рынке производных ценных

Вопрос 1. Форвардные и фьючерсные контракты

Появление на финансовом рынке производных ценных

Под производными ценными бумагами понимают ценные бумаги, удостоверяющие права по отношению

Под производными ценными бумагами понимают ценные бумаги, удостоверяющие права по отношению

Считается, что рынок производных ценных бумаг - самый динамичный сегмент фондового

Считается, что рынок производных ценных бумаг - самый динамичный сегмент фондового

Производные ценные бумаги:

-предоставляют дополнительные льготы владельцам основной ценной бумаги; обеспечивают функционирование

Производные ценные бумаги:

-предоставляют дополнительные льготы владельцам основной ценной бумаги; обеспечивают функционирование

Акционерные общества имеют право осуществлять выпуск и размещение производных ценных бумаг

Акционерные общества имеют право осуществлять выпуск и размещение производных ценных бумаг

Форварды

Форвардный контракт представляет собой соглашение о будущей поставке финансового актива по

Форварды

Форвардный контракт представляет собой соглашение о будущей поставке финансового актива по

Форвардные контракты используются крайне редко, когда появляется необходимость в каких-то особых

Форвардные контракты используются крайне редко, когда появляется необходимость в каких-то особых

Фьючерсы

Для более эффективной инвестиционной стратегии большое внимание уделяется фьючерсным сделкам.

Фьючерс

Фьючерсы

Для более эффективной инвестиционной стратегии большое внимание уделяется фьючерсным сделкам.

Фьючерс

Если сторона занимает на рынке позицию покупателя фьючерсного контракта, то говорят,

Если сторона занимает на рынке позицию покупателя фьючерсного контракта, то говорят,

Причем каждая сторона фьючерсного контракта надеется на получение прибыли. Так, покупатель

Причем каждая сторона фьючерсного контракта надеется на получение прибыли. Так, покупатель

Например, господин Иванов И.И. имеет желание купить фьючерсный контракт, а господин

Например, господин Иванов И.И. имеет желание купить фьючерсный контракт, а господин

В случае падения цены фьючерса до 70 тысяч тенге г-н Петров

В случае падения цены фьючерса до 70 тысяч тенге г-н Петров

На фьючерсной бирже большинство контрактов имеют строго оговоренную дату исполнения поставки

На фьючерсной бирже большинство контрактов имеют строго оговоренную дату исполнения поставки

Для этого сторона должна занять обратную позицию по этому контракту, то

Для этого сторона должна занять обратную позицию по этому контракту, то

То же самое и с продавцом. Если г-н Петров П.П., заключивший

То же самое и с продавцом. Если г-н Петров П.П., заключивший

Обычно по фьючерсам позиции не закрываются поставкой. Статистика показывает, что только

Обычно по фьючерсам позиции не закрываются поставкой. Статистика показывает, что только

В настоящее время в казахстанской практике в обиходе шестимесячные фьючерсы на

В настоящее время в казахстанской практике в обиходе шестимесячные фьючерсы на

Вопрос 2. Опционы

Опцион представляет собой контракт, в котором лицо, выписывающее опцион,

Вопрос 2. Опционы

Опцион представляет собой контракт, в котором лицо, выписывающее опцион,

Торговля опционами активно идет как на биржевом, так и на внебиржевом

Торговля опционами активно идет как на биржевом, так и на внебиржевом

Преимущества биржевых сделок заключаются в четкой стандартизации контрактов, взаимозаменяемости биржевых опционов

Преимущества биржевых сделок заключаются в четкой стандартизации контрактов, взаимозаменяемости биржевых опционов

Внебиржевые опционы пользуются спросом в редких случаях, когда необходимы нестандартные опционные

Внебиржевые опционы пользуются спросом в редких случаях, когда необходимы нестандартные опционные

На цену опциона влияет достаточно большое количество факторов.

Это - рыночная

На цену опциона влияет достаточно большое количество факторов.

Это - рыночная

Влияние этих факторов на опцион зависит от того, является ли опцион

Влияние этих факторов на опцион зависит от того, является ли опцион

При прочих равных условиях цена опциона тем выше, чем больше времени

При прочих равных условиях цена опциона тем выше, чем больше времени

Процентные ставки также оказывают влияние на цену опциона – чем выше

Процентные ставки также оказывают влияние на цену опциона – чем выше

Исполнение обязательств, предусмотренных опционом, согласно американскому стилю возможно как в любое

Исполнение обязательств, предусмотренных опционом, согласно американскому стилю возможно как в любое

Стоимость опциона (премия) определяется продавцом в размере не более десяти процентов

Стоимость опциона (премия) определяется продавцом в размере не более десяти процентов

Опцион должен предусматривать вид и количество ценных бумаг, которые инвестор вправе

Опцион должен предусматривать вид и количество ценных бумаг, которые инвестор вправе

Вопрос 3. Варранты

Варранты (или ордера) отличаются от прав тем, что приобретаются

Вопрос 3. Варранты

Варранты (или ордера) отличаются от прав тем, что приобретаются

Например, если инвестор при покупке облигаций приобретает варрант на простые акции

Например, если инвестор при покупке облигаций приобретает варрант на простые акции

Выпуск варрантов может осуществляться открытым акционерным обществом вместе с эмиссией ценных

Выпуск варрантов может осуществляться открытым акционерным обществом вместе с эмиссией ценных

Форма выпуска варрантов может быть документарная и бездокументарная. Условия выпуска варрантов

Форма выпуска варрантов может быть документарная и бездокументарная. Условия выпуска варрантов

Срок обращения варрантов, цена и порядок их погашения определяются акционерным обществом

Срок обращения варрантов, цена и порядок их погашения определяются акционерным обществом

Часто варранты выпускаются как часть платы андеррайтеру за обслуживание первичного размещения

Часто варранты выпускаются как часть платы андеррайтеру за обслуживание первичного размещения

Варранты в США дают право приобретения акции указанного эмитента по заранее

Варранты в США дают право приобретения акции указанного эмитента по заранее

В Великобритании варранты также дают право их владельцам купить акции эмитента

В Великобритании варранты также дают право их владельцам купить акции эмитента

Варранты выпускаются обычно на срок от пяти до десяти лет, некоторые

Варранты выпускаются обычно на срок от пяти до десяти лет, некоторые

Вопрос 4. Свопы

Своп является производной ценной бумагой, представляющей собой контракт, в

Вопрос 4. Свопы

Своп является производной ценной бумагой, представляющей собой контракт, в

Своп является производной ценной бумагой, удостоверяющей соглашение двух сторон по обмену

Своп является производной ценной бумагой, удостоверяющей соглашение двух сторон по обмену

Заключать свопы имеют право собственники ценных бумаг после государственной регистрации эмиссии

Заключать свопы имеют право собственники ценных бумаг после государственной регистрации эмиссии

Вопрос 5. АДР и КДР

Под АДР согласно постановления уполномоченного органа по

Вопрос 5. АДР и КДР

Под АДР согласно постановления уполномоченного органа по

Американские депозитарные расписки и глобальные депозитарные расписки объединены под АДР, поскольку

Американские депозитарные расписки и глобальные депозитарные расписки объединены под АДР, поскольку

Американские депозитарные расписки являются физическим сертификатом, подтверждающим американские депозитарные акции, то

Американские депозитарные расписки являются физическим сертификатом, подтверждающим американские депозитарные акции, то

Наиболее крупнейшими лидерами в области оказания депозитарных услуг признаны The Bank

Наиболее крупнейшими лидерами в области оказания депозитарных услуг признаны The Bank

Основной причиной выпуска и распространения АДР являются привлечение дополнительного капитала и

Основной причиной выпуска и распространения АДР являются привлечение дополнительного капитала и

По своей структуре АДР может представлять собой эквивалент нескольких ценных бумаг

По своей структуре АДР может представлять собой эквивалент нескольких ценных бумаг

Стоимость АДР зависит от множества факторов. В частности, во-первых, от

Стоимость АДР зависит от множества факторов. В частности, во-первых, от

КДР

КДР (казахстанские депозитарные расписки) во многом аналогичны АДР и ГДР. Однако,

КДР

КДР (казахстанские депозитарные расписки) во многом аналогичны АДР и ГДР. Однако,

Распространение КДР на казахстанском рынке позволяет отечественным инвесторам активно и доступно

Распространение КДР на казахстанском рынке позволяет отечественным инвесторам активно и доступно

Выпуск КДР может осуществляться лишь банками второго уровня, которые имеют лицензию

Выпуск КДР может осуществляться лишь банками второго уровня, которые имеют лицензию

Издержки производства и себестоимость продукции. Тема № 5

Издержки производства и себестоимость продукции. Тема № 5 Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Банк тарихы

Банк тарихы Визначення шляхів підвищення рівня фінансової стійкості підприємства

Визначення шляхів підвищення рівня фінансової стійкості підприємства Форми, види і роль кредиту

Форми, види і роль кредиту Общетеоретические подходы к обучению финансовой грамотности школьников

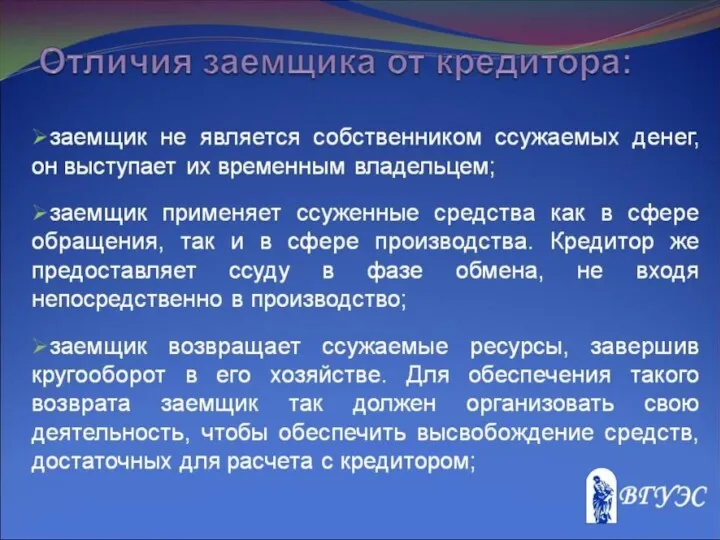

Общетеоретические подходы к обучению финансовой грамотности школьников Отличия заемщика от кредитора

Отличия заемщика от кредитора ИНКОТЕРМС. Международные правила интерпретации условий внешнеторговых сделок

ИНКОТЕРМС. Международные правила интерпретации условий внешнеторговых сделок Финансы хозяйствующих субъектов

Финансы хозяйствующих субъектов Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5

Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5 Страхование багажа (кросс-продукт к ОСАГО)

Страхование багажа (кросс-продукт к ОСАГО) Реструктуризація і санація підприємств

Реструктуризація і санація підприємств Инструменты поддержки стартапов

Инструменты поддержки стартапов Поняття валюти та валютних цінностей. (Тема 7)

Поняття валюти та валютних цінностей. (Тема 7) CD-решение Бюджетное управление предприятием

CD-решение Бюджетное управление предприятием Принципы разработки финансовой стратегии

Принципы разработки финансовой стратегии Банк и банковская система

Банк и банковская система Банковские услуги

Банковские услуги Загальний огляд системи. Тендерні пропозиціі

Загальний огляд системи. Тендерні пропозиціі Основы девелопмента недвижимости

Основы девелопмента недвижимости Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки

Недержавне пенсійне забезпечення. Аналіз розвитку за 2012 – 2014 роки Структура рынка ценных бумаг

Структура рынка ценных бумаг Страхование урожая с государственной поддержкой

Страхование урожая с государственной поддержкой Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники

Организация и стимулирование труда персонала в системе менеджмента предприятия ЗАО Сервисный центр ремонта медицинской техники Налогообложение индивидуальных предпринимателей в РФ

Налогообложение индивидуальных предпринимателей в РФ Развитие, необходимость и сущность аудита

Развитие, необходимость и сущность аудита Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк

Проблемы банковского кредитования малого бизнеса России на примере АО Россельхозбанк Китайский юань

Китайский юань