- Финансы хозяйствующих субъектов

Содержание

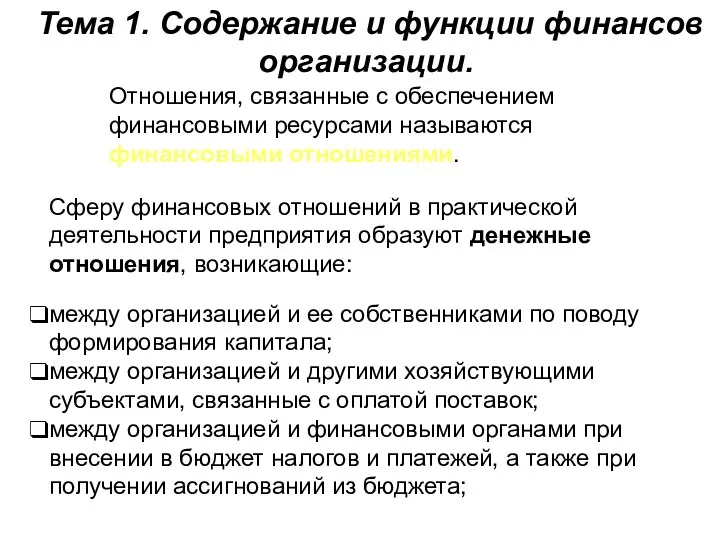

- 2. Отношения, связанные с обеспечением финансовыми ресурсами называются финансовыми отношениями. Сферу финансовых отношений в практической деятельности предприятия

- 3. между организацией и кредитными институтами (коммерческими банками) при получении и погашении долгосрочных и краткосрочных ссуд и

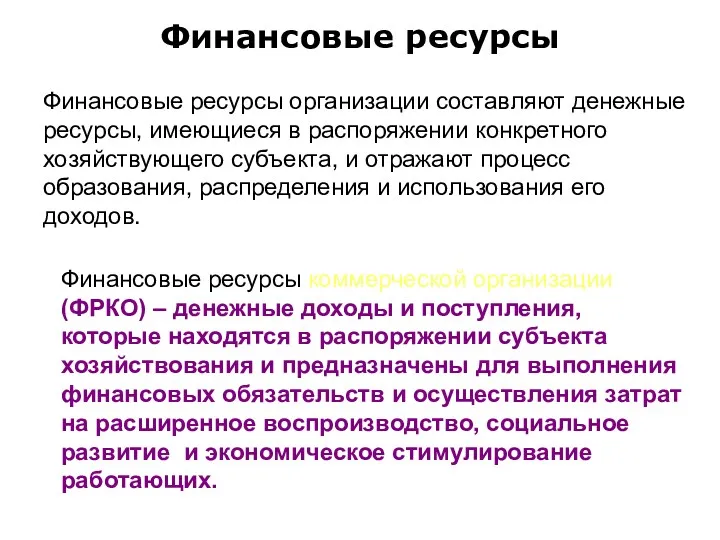

- 4. Финансовые ресурсы организации составляют денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего субъекта, и отражают процесс образования,

- 5. ФРКО Собственные и привлеченные средства Заемные источники Средства, поступающие в порядке перераспределе-ния При создании организации За

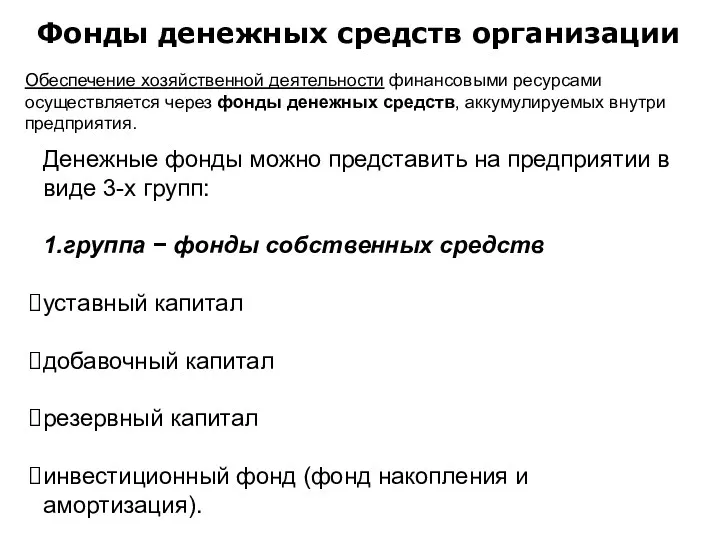

- 6. Обеспечение хозяйственной деятельности финансовыми ресурсами осуществляется через фонды денежных средств, аккумулируемых внутри предприятия. Денежные фонды можно

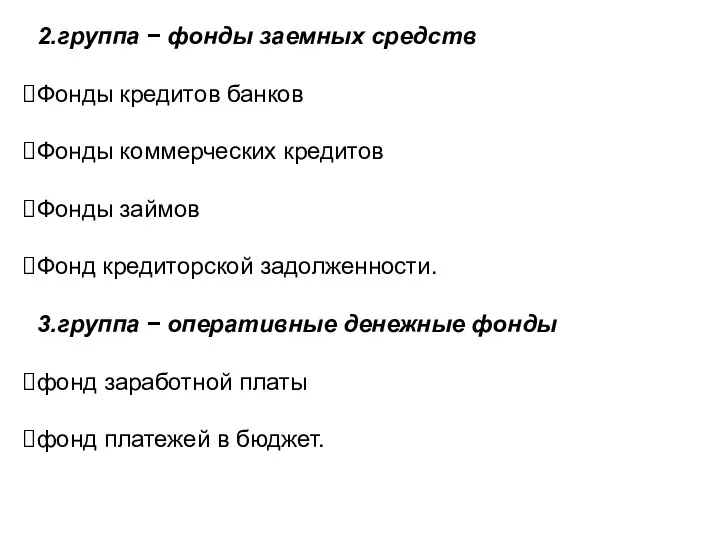

- 7. 2.группа − фонды заемных средств Фонды кредитов банков Фонды коммерческих кредитов Фонды займов Фонд кредиторской задолженности.

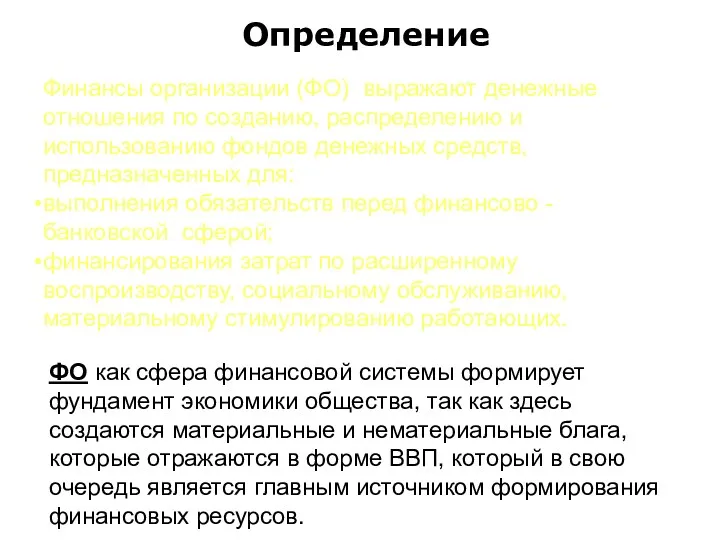

- 8. Финансы организации (ФО) выражают денежные отношения по созданию, распределению и использованию фондов денежных средств, предназначенных для:

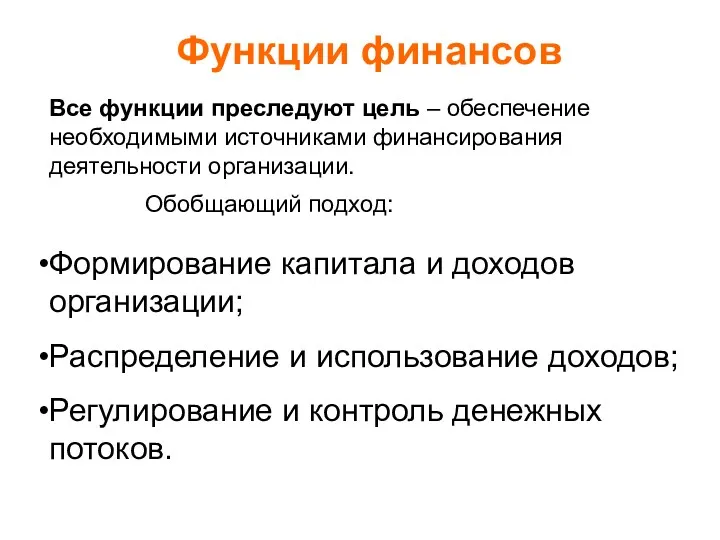

- 9. Функции финансов Формирование капитала и доходов организации; Распределение и использование доходов; Регулирование и контроль денежных потоков.

- 10. Функция Результат Формирование капитала и доходов организации Формирование уставного капитала, Привлечение источников на фондовом рынке в

- 11. Функция Результат Распределение и использование доходов Оптимизация вложения капитала в активы организации, Обеспечение платежей в бюджет

- 12. Функция Результат Регулирование и контроль денежных потоков Выбор организационно-правовой формы, сферы и сегмента деятельности Определение способов

- 13. Принципы организации финансов Хозяйственная самостоятельность Самофинансирование (самоокупаемость) Материальная ответственность Заинтересованность в результатах деятельности Формирование резервов Контроль

- 14. Финансовая деятельность

- 15. Тема 2. Особенности финансов различных ОПФ. Финансы организаций Финансы коммерческих организаций Финансы некоммерческих организаций Финансы общественных

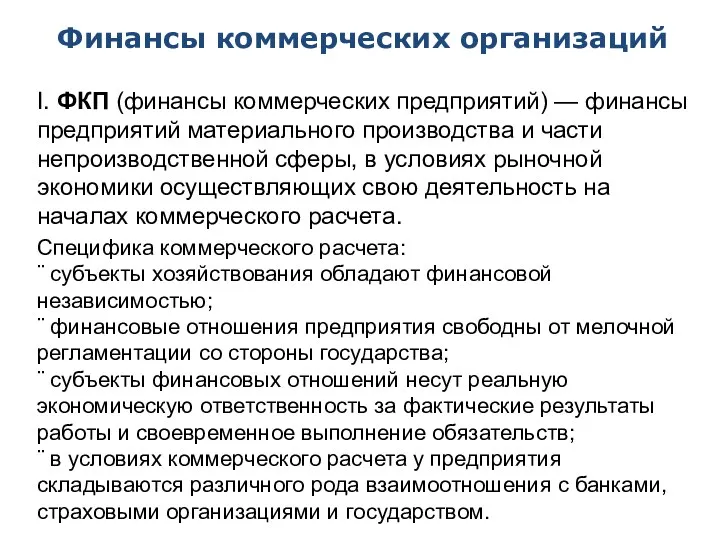

- 16. I. ФКП (финансы коммерческих предприятий) — финансы предприятий материального производства и части непроизводственной сферы, в условиях

- 17. Конкретные особенности финансов коммерческих организаций определяются: Отраслевыми отличиями Организационно-правовой формой Технологической спецификой (длительность цикла, серийность).

- 18. Финансы промышленности занимают ведущее место в общей системе финансов предприятий отраслей народного хозяйства финансы промышленности тесно

- 19. Финансы строительства Основу составляют отношения между заказчиками, инвесторами и подрядчиками Работы проводятся в строгом соответствии с

- 20. Финансы торговли Быстрый оборот средств Поступление выручки в налично-денежной форме В структуре активов велика доля арендованных

- 21. Финансы сельского хозяйства Главные ресурсы – земля и «живые организмы» Неравномерность поступления выручки Необходимость создания резервов

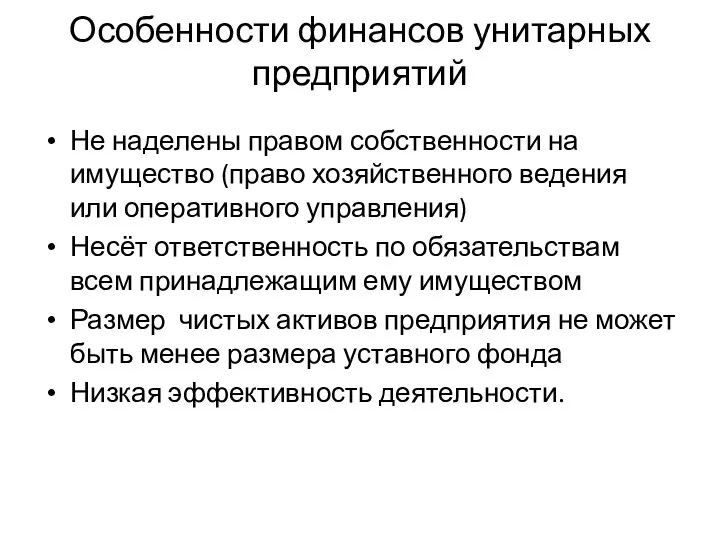

- 22. Особенности финансов унитарных предприятий Не наделены правом собственности на имущество (право хозяйственного ведения или оперативного управления)

- 23. Особенности финансов хозяйственных товариществ Объединение лиц Формируется складочный капитал, разделённый на доли Ответственность собственников (полных товарищей)

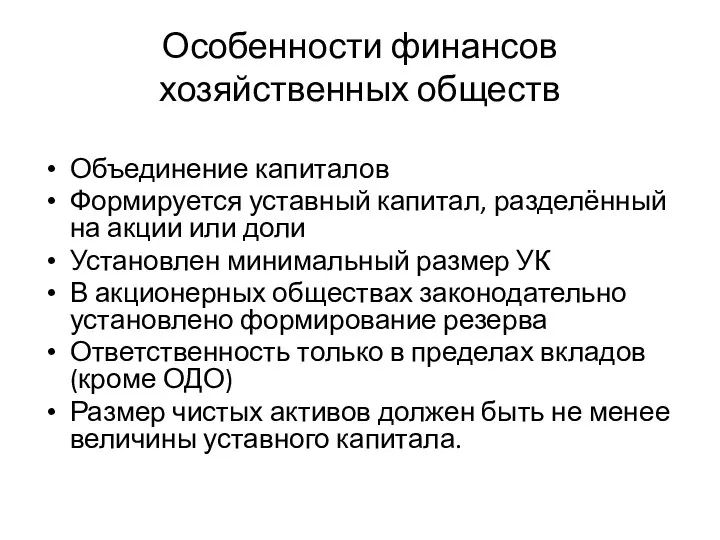

- 24. Особенности финансов хозяйственных обществ Объединение капиталов Формируется уставный капитал, разделённый на акции или доли Установлен минимальный

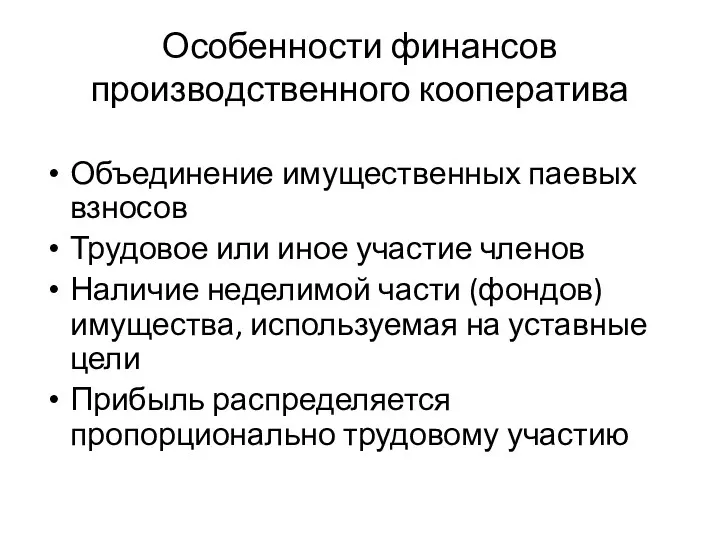

- 25. Особенности финансов производственного кооператива Объединение имущественных паевых взносов Трудовое или иное участие членов Наличие неделимой части

- 26. Специфика финансов некоммерческих организаций ФНО (финансы некоммерческих организаций) - финансы организаций, деятельность которых не преследует получения

- 27. Источники финансовых ресурсов: * бюджетные средства; * внебюджетные государственные фонды; * средства населения; * денежные отчисления

- 28. ФОО (финансы общественных организаций) — финансы добровольных формирований, возникших в результате свободного волеизъявления граждан, объединенных на

- 29. Экономическое содержание ФОО: – денежные отношения между общественными организациями и их членами, связанные с уплатой различного

- 30. Тема 3. Управление финансами организаций. Управление финансами – специфическая область управленческой деятельности, связанная с целенаправленной организацией

- 31. Функции финансового менеджмента Планирование Организация Регулирование финансовых потоков Защита активов Учёт, контроль и анализ.

- 32. Задачи управления финансами Обеспечение сбалансированности движения материальных и денежных потоков Достижение финансовой устойчивости и финансовой независимости

- 33. Элементы финансовой политики предприятия Учётная политика Кредитная политика Политика управления денежными средствами Политика в отношении управления

- 35. Скачать презентацию

Отношения, связанные с обеспечением финансовыми ресурсами называются финансовыми отношениями.

Сферу финансовых

Отношения, связанные с обеспечением финансовыми ресурсами называются финансовыми отношениями.

Сферу финансовых

между организацией и кредитными институтами (коммерческими банками) при получении и погашении

между организацией и кредитными институтами (коммерческими банками) при получении и погашении

Финансовые ресурсы организации составляют денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего

Финансовые ресурсы организации составляют денежные ресурсы, имеющиеся в распоряжении конкретного хозяйствующего

ФРКО

Собственные и привлеченные средства

Заемные источники

Средства, поступающие в порядке перераспределе-ния

При создании организации

За

ФРКО

Собственные и привлеченные средства

Заемные источники

Средства, поступающие в порядке перераспределе-ния

При создании организации

За

Обеспечение хозяйственной деятельности финансовыми ресурсами осуществляется через фонды денежных средств, аккумулируемых

Обеспечение хозяйственной деятельности финансовыми ресурсами осуществляется через фонды денежных средств, аккумулируемых

2.группа − фонды заемных средств

Фонды кредитов банков

Фонды коммерческих кредитов

Фонды займов

Фонд кредиторской

2.группа − фонды заемных средств

Фонды кредитов банков

Фонды коммерческих кредитов

Фонды займов

Фонд кредиторской

Финансы организации (ФО) выражают денежные отношения по созданию, распределению и использованию

Финансы организации (ФО) выражают денежные отношения по созданию, распределению и использованию

Функции финансов

Формирование капитала и доходов организации;

Распределение и использование доходов;

Регулирование и контроль

Функции финансов

Формирование капитала и доходов организации;

Распределение и использование доходов;

Регулирование и контроль

Функция

Результат

Формирование

капитала

и доходов

организации

Формирование уставного капитала,

Привлечение источников на фондовом рынке

Функция

Результат

Формирование

капитала

и доходов

организации

Формирование уставного капитала,

Привлечение источников на фондовом рынке

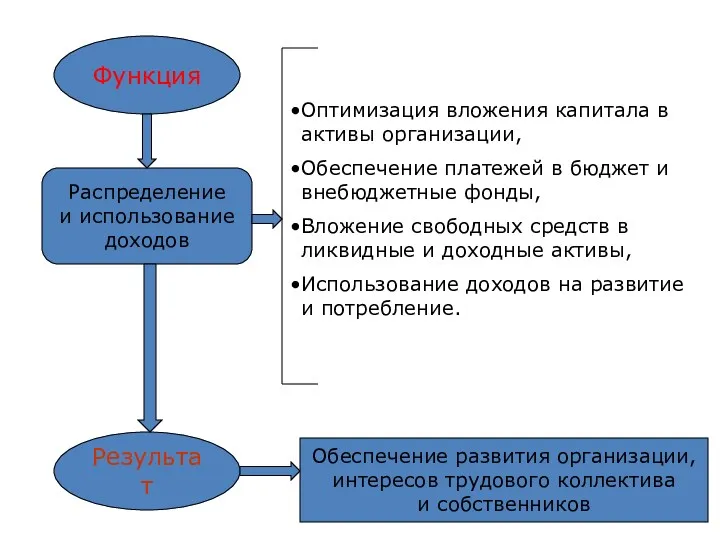

Функция

Результат

Распределение

и использование

доходов

Оптимизация вложения капитала в активы организации,

Обеспечение платежей в

Функция

Результат

Распределение

и использование

доходов

Оптимизация вложения капитала в активы организации,

Обеспечение платежей в

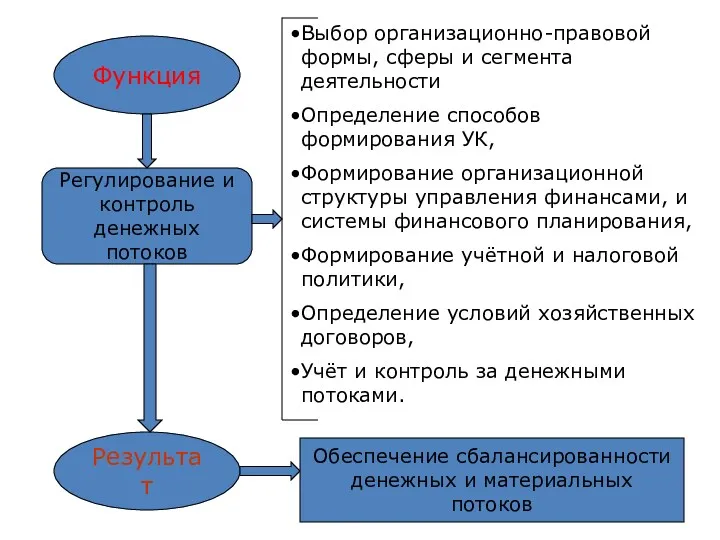

Функция

Результат

Регулирование и

контроль

денежных потоков

Выбор организационно-правовой формы, сферы и сегмента деятельности

Определение

Функция

Результат

Регулирование и

контроль

денежных потоков

Выбор организационно-правовой формы, сферы и сегмента деятельности

Определение

Принципы организации финансов

Хозяйственная

самостоятельность

Самофинансирование

(самоокупаемость)

Материальная

ответственность

Заинтересованность

в результатах

деятельности

Формирование

резервов

Контроль за

ФХД

Принципы организации финансов

Хозяйственная

самостоятельность

Самофинансирование

(самоокупаемость)

Материальная

ответственность

Заинтересованность

в результатах

деятельности

Формирование

резервов

Контроль за

ФХД

Финансовая деятельность

Финансовая деятельность

Тема 2. Особенности финансов различных ОПФ.

Финансы организаций

Финансы коммерческих организаций

Финансы некоммерческих организаций

Финансы

Тема 2. Особенности финансов различных ОПФ.

Финансы организаций

Финансы коммерческих организаций

Финансы некоммерческих организаций

Финансы

I. ФКП (финансы коммерческих предприятий) — финансы предприятий материального производства и

I. ФКП (финансы коммерческих предприятий) — финансы предприятий материального производства и

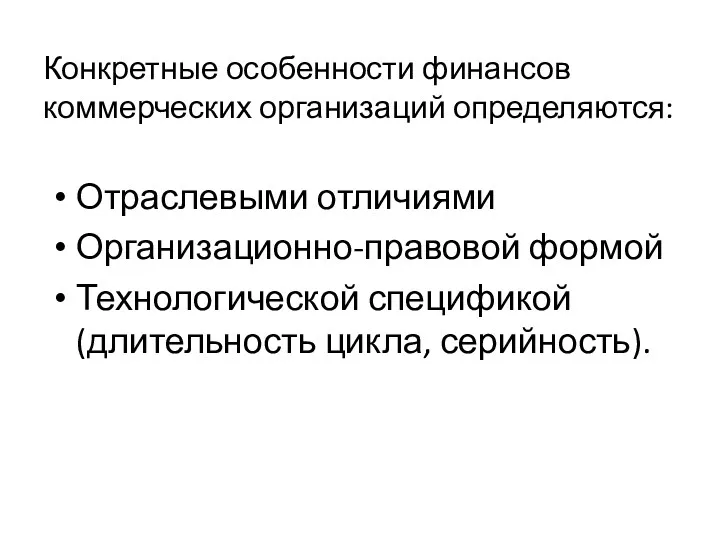

Конкретные особенности финансов коммерческих организаций определяются:

Отраслевыми отличиями

Организационно-правовой формой

Технологической спецификой (длительность

Конкретные особенности финансов коммерческих организаций определяются:

Отраслевыми отличиями

Организационно-правовой формой

Технологической спецификой (длительность

Финансы промышленности

занимают ведущее место в общей системе финансов предприятий отраслей народного

Финансы промышленности

занимают ведущее место в общей системе финансов предприятий отраслей народного

Финансы строительства

Основу составляют отношения между заказчиками, инвесторами и подрядчиками

Работы проводятся в

Финансы строительства

Основу составляют отношения между заказчиками, инвесторами и подрядчиками

Работы проводятся в

Финансы торговли

Быстрый оборот средств

Поступление выручки в налично-денежной форме

В структуре активов велика

Финансы торговли

Быстрый оборот средств

Поступление выручки в налично-денежной форме

В структуре активов велика

Финансы сельского хозяйства

Главные ресурсы – земля и «живые организмы»

Неравномерность поступления

Финансы сельского хозяйства

Главные ресурсы – земля и «живые организмы»

Неравномерность поступления

Особенности финансов унитарных предприятий

Не наделены правом собственности на имущество (право хозяйственного

Особенности финансов унитарных предприятий

Не наделены правом собственности на имущество (право хозяйственного

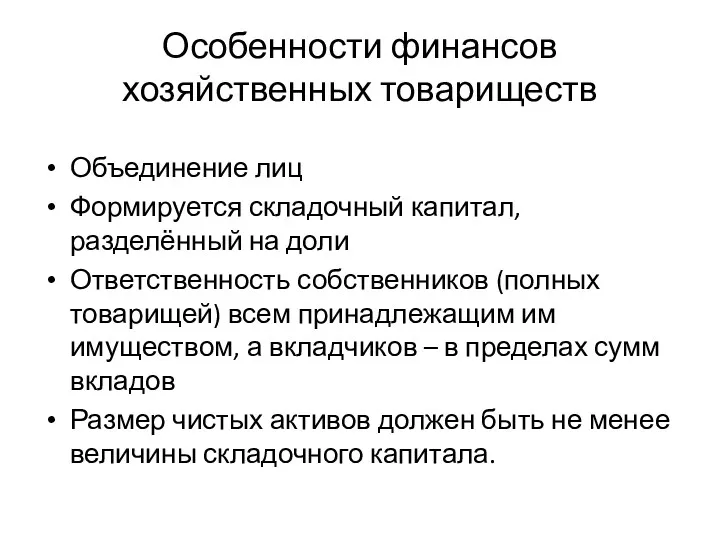

Особенности финансов хозяйственных товариществ

Объединение лиц

Формируется складочный капитал, разделённый на доли

Ответственность собственников

Особенности финансов хозяйственных товариществ

Объединение лиц

Формируется складочный капитал, разделённый на доли

Ответственность собственников

Особенности финансов хозяйственных обществ

Объединение капиталов

Формируется уставный капитал, разделённый на акции или

Особенности финансов хозяйственных обществ

Объединение капиталов

Формируется уставный капитал, разделённый на акции или

Особенности финансов производственного кооператива

Объединение имущественных паевых взносов

Трудовое или иное участие членов

Наличие

Особенности финансов производственного кооператива

Объединение имущественных паевых взносов

Трудовое или иное участие членов

Наличие

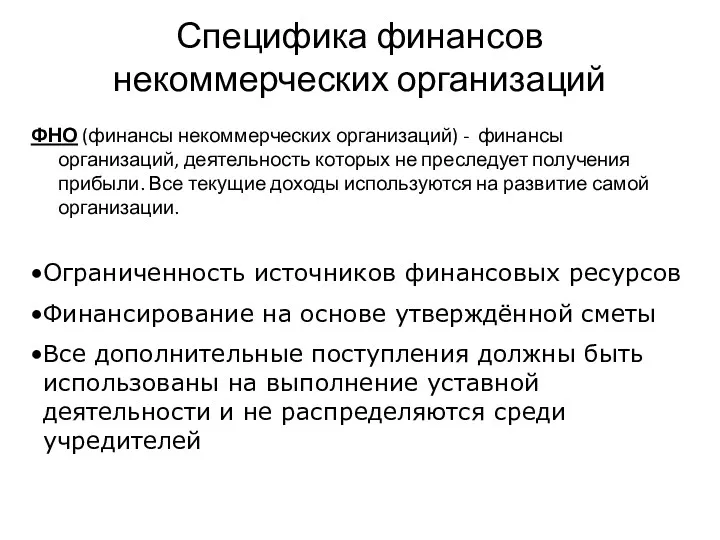

Специфика финансов некоммерческих организаций

ФНО (финансы некоммерческих организаций) - финансы организаций, деятельность

Специфика финансов некоммерческих организаций

ФНО (финансы некоммерческих организаций) - финансы организаций, деятельность

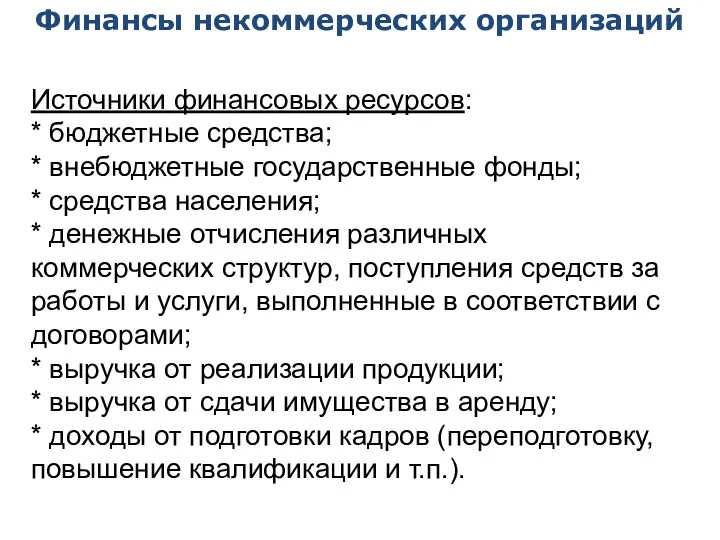

Источники финансовых ресурсов:

* бюджетные средства;

* внебюджетные государственные фонды;

* средства населения;

* денежные

Источники финансовых ресурсов:

* бюджетные средства;

* внебюджетные государственные фонды;

* средства населения;

* денежные

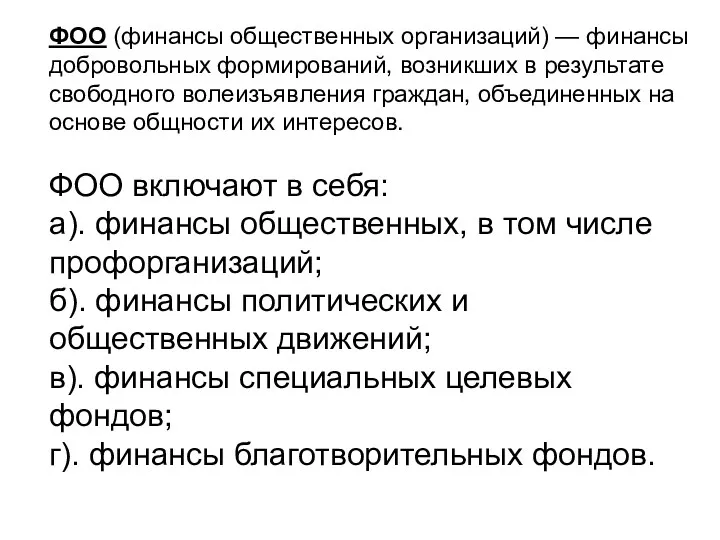

ФОО (финансы общественных организаций) — финансы добровольных формирований, возникших в результате

ФОО (финансы общественных организаций) — финансы добровольных формирований, возникших в результате

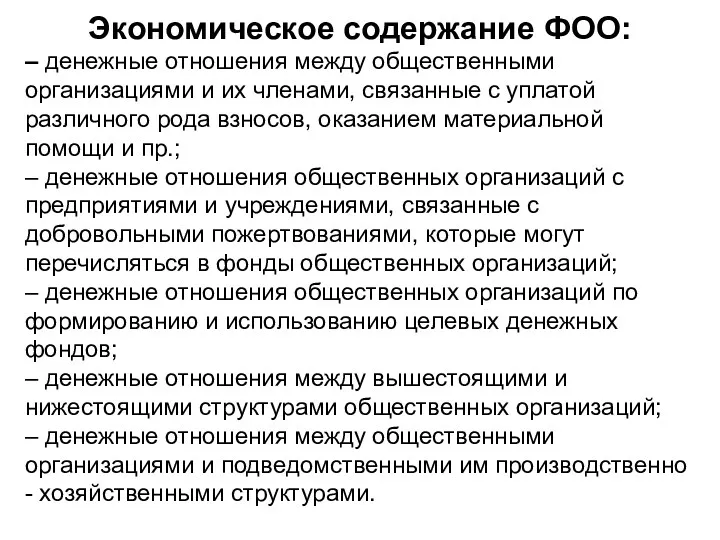

Экономическое содержание ФОО:

– денежные отношения между общественными организациями и их членами,

Экономическое содержание ФОО:

– денежные отношения между общественными организациями и их членами,

Тема 3. Управление финансами организаций.

Управление финансами – специфическая область управленческой деятельности,

Тема 3. Управление финансами организаций.

Управление финансами – специфическая область управленческой деятельности,

Функции финансового менеджмента

Планирование

Организация

Регулирование финансовых потоков

Защита активов

Учёт, контроль и анализ.

Функции финансового менеджмента

Планирование

Организация

Регулирование финансовых потоков

Защита активов

Учёт, контроль и анализ.

Задачи управления финансами

Обеспечение сбалансированности движения материальных и денежных потоков

Достижение финансовой устойчивости

Задачи управления финансами

Обеспечение сбалансированности движения материальных и денежных потоков

Достижение финансовой устойчивости

Элементы финансовой политики предприятия

Учётная политика

Кредитная политика

Политика управления денежными средствами

Политика в отношении

Элементы финансовой политики предприятия

Учётная политика

Кредитная политика

Политика управления денежными средствами

Политика в отношении

Концептуальні основи комп'ютерних інформаційних систем в аудиті

Концептуальні основи комп'ютерних інформаційних систем в аудиті Облигации. История возникновения облигации

Облигации. История возникновения облигации Валютный контроль

Валютный контроль Қазіргі коммерциялық банктер

Қазіргі коммерциялық банктер Основы экономики. Задачи государства. Государственный бюджет

Основы экономики. Задачи государства. Государственный бюджет Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15)

Банкротство предприятия: основные определения и порядок оценки вероятности. (тема 15) Финансовая безопасность. (Тема 3)

Финансовая безопасность. (Тема 3) Финансовые ресурсы компании, их состав и содержание

Финансовые ресурсы компании, их состав и содержание Методы оценки коммерческой эффективности инвестиционных проектов

Методы оценки коммерческой эффективности инвестиционных проектов Страховий ринок США

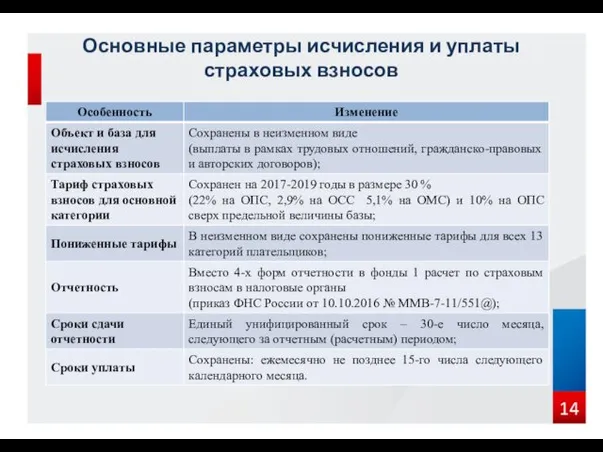

Страховий ринок США Страховые взносы

Страховые взносы Исламдық бағалы қағаздар нарығы

Исламдық бағалы қағаздар нарығы Государственные финансы. Государственные внебюджетные фонды

Государственные финансы. Государственные внебюджетные фонды История бухгалтерского учета

История бухгалтерского учета Финансирование инновационного предпринимательства

Финансирование инновационного предпринимательства State Support Shipbuilding in Ukraine

State Support Shipbuilding in Ukraine Структура и содержание внешнеторгового контракта

Структура и содержание внешнеторгового контракта Споживче кредитування

Споживче кредитування Карта вместо денег

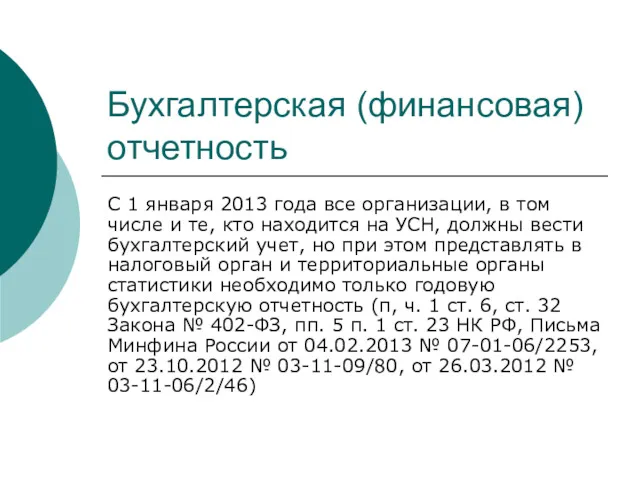

Карта вместо денег Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Общая характеристика хозяйственного учета

Общая характеристика хозяйственного учета Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Личное финансовое планирование

Личное финансовое планирование Состав и характеристика источников финансирования

Состав и характеристика источников финансирования Суды о необоснованной налоговой выгоде

Суды о необоснованной налоговой выгоде Таблицы по продуктам МСП Банка

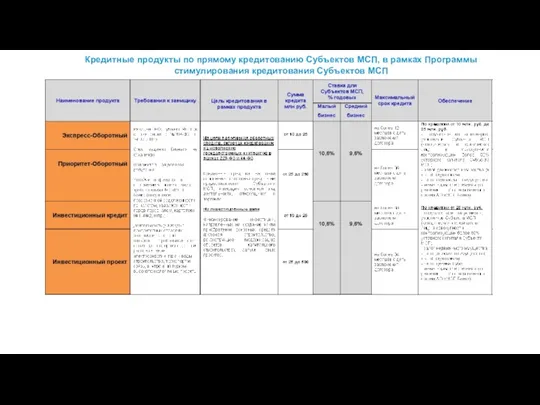

Таблицы по продуктам МСП Банка Анализ безубыточности

Анализ безубыточности Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов

Прогноз бюджета муниципального района Стерлитамакский район Республики Башкортостан на 2017 год и на период 2018 и 2019 годов