- Методы оценки коммерческой эффективности инвестиционных проектов

Содержание

- 2. Эффект инвестиций – это доход или иные выгоды, получаемые от реализации инвестиционного проекта. Эффективность инвестиционного проекта

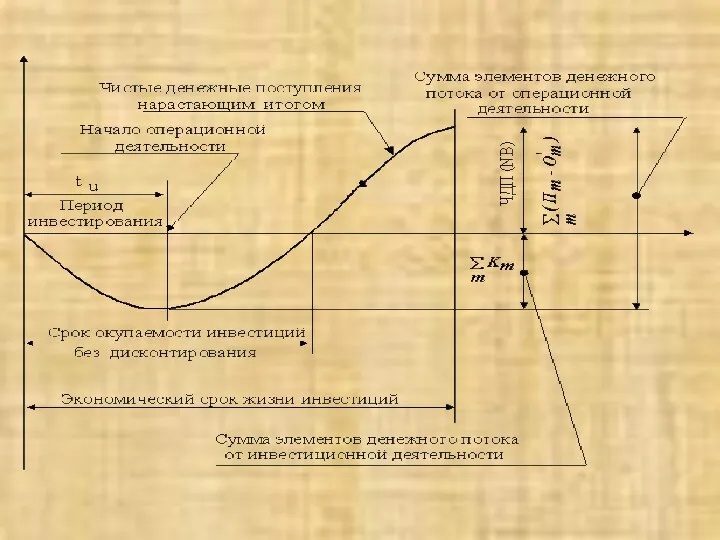

- 4. Метод оценки эффективности инвестиций исходя из сроков их окупаемости (PP, Payback Period) Период окупаемости представляет собой

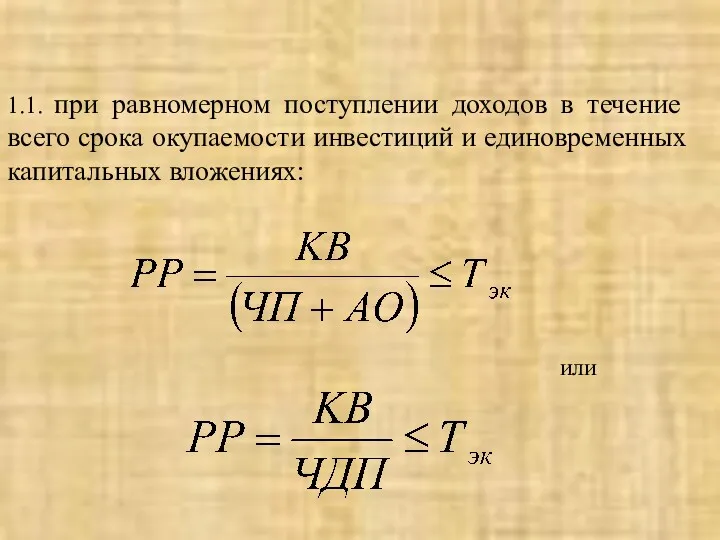

- 5. 1.1. при равномерном поступлении доходов в течение всего срока окупаемости инвестиций и единовременных капитальных вложениях: или

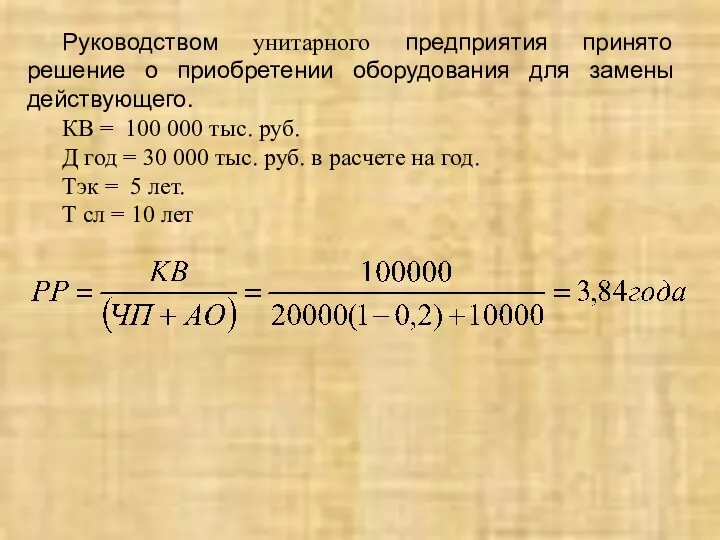

- 6. Руководством унитарного предприятия принято решение о приобретении оборудования для замены действующего. КВ = 100 000 тыс.

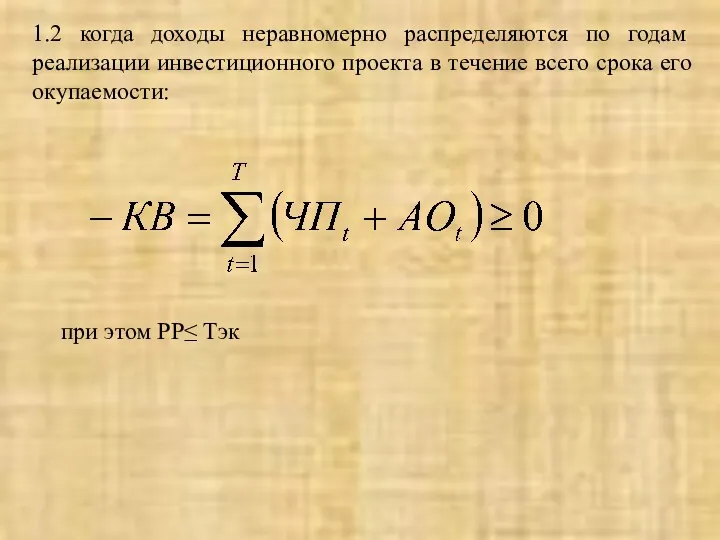

- 7. 1.2 когда доходы неравномерно распределяются по годам реализации инвестиционного проекта в течение всего срока его окупаемости:

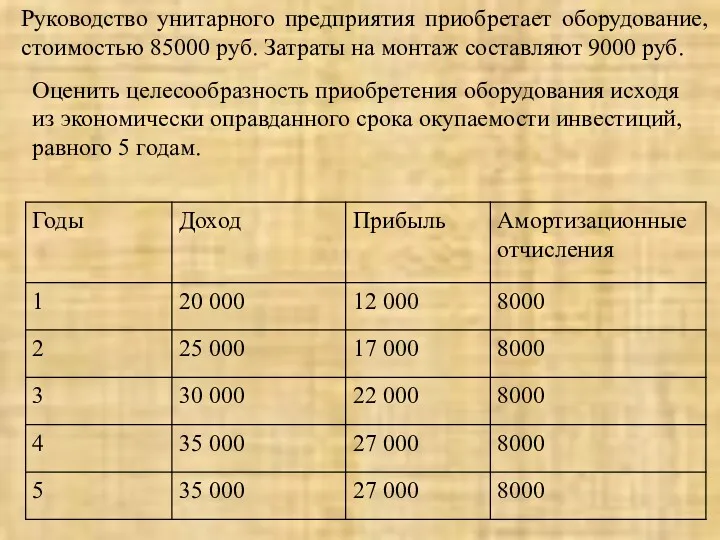

- 8. Руководство унитарного предприятия приобретает оборудование, стоимостью 85000 руб. Затраты на монтаж составляют 9000 руб. Оценить целесообразность

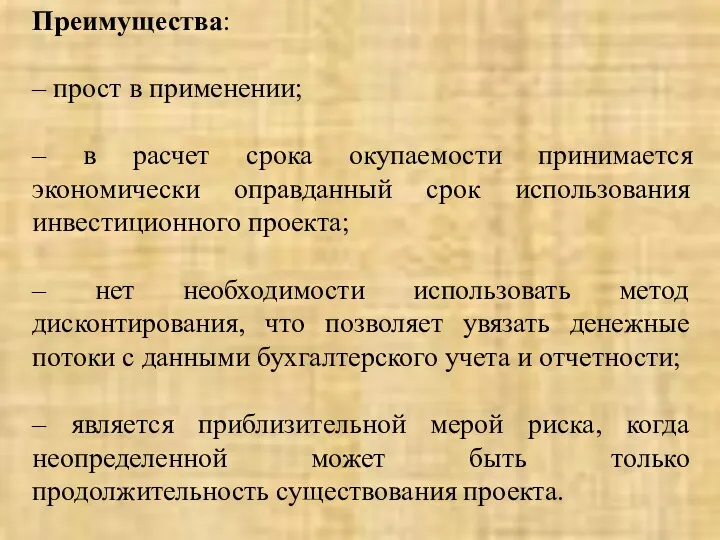

- 11. Преимущества: – прост в применении; – в расчет срока окупаемости принимается экономически оправданный срок использования инвестиционного

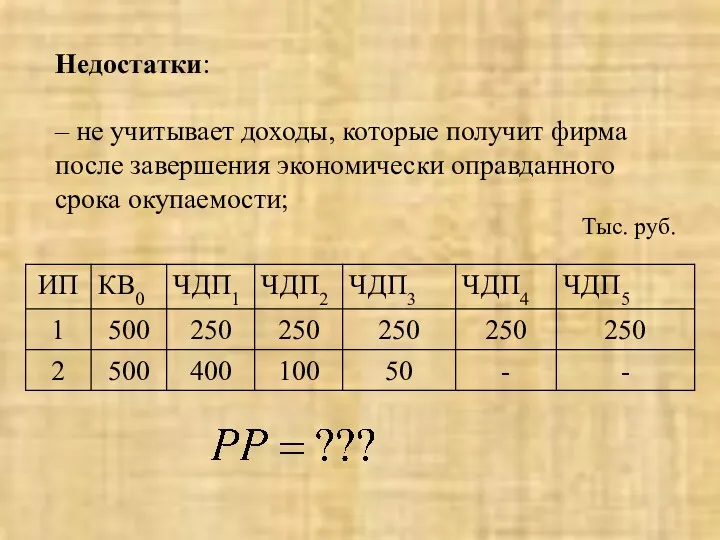

- 12. Недостатки: – не учитывает доходы, которые получит фирма после завершения экономически оправданного срока окупаемости; Тыс. руб.

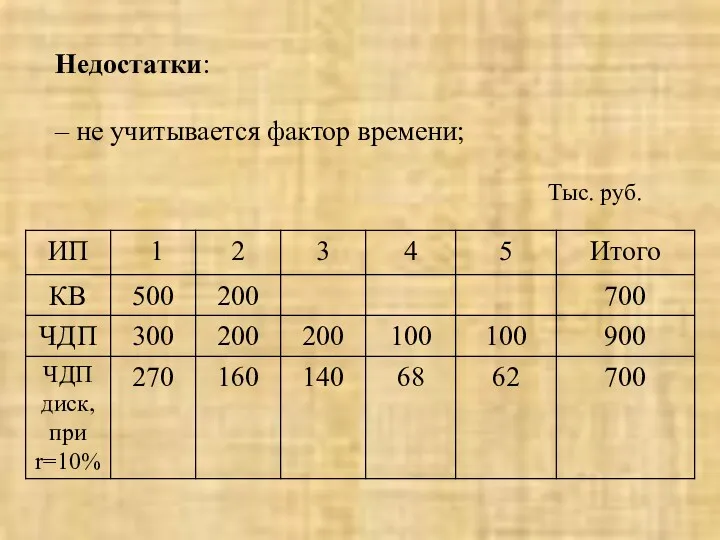

- 13. Недостатки: – не учитывается фактор времени; Тыс. руб.

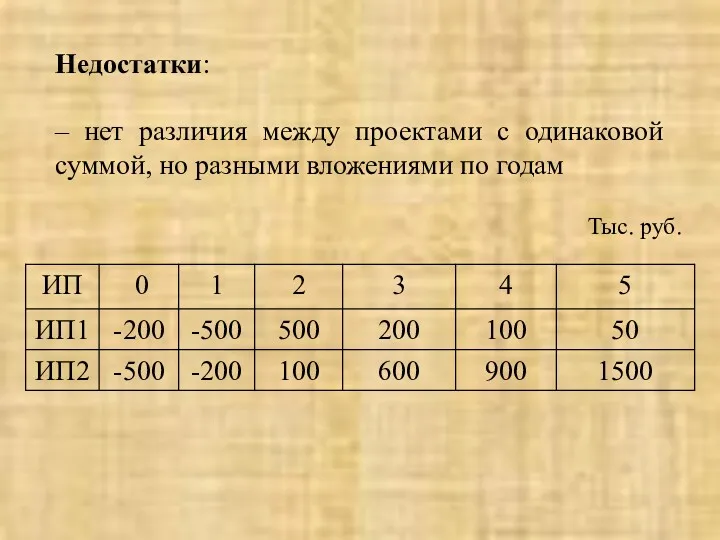

- 14. Недостатки: – нет различия между проектами с одинаковой суммой, но разными вложениями по годам Тыс. руб.

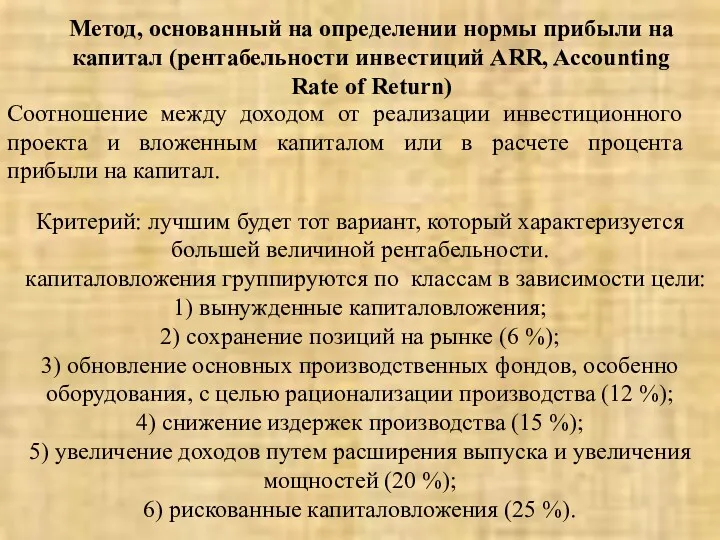

- 15. Метод, основанный на определении нормы прибыли на капитал (рентабельности инвестиций ARR, Accounting Rate of Return) Соотношение

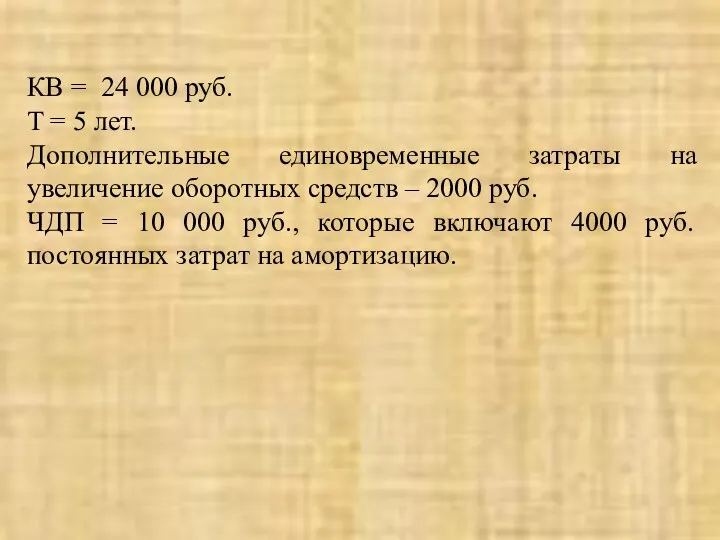

- 16. КВ = 24 000 руб. T = 5 лет. Дополнительные единовременные затраты на увеличение оборотных средств

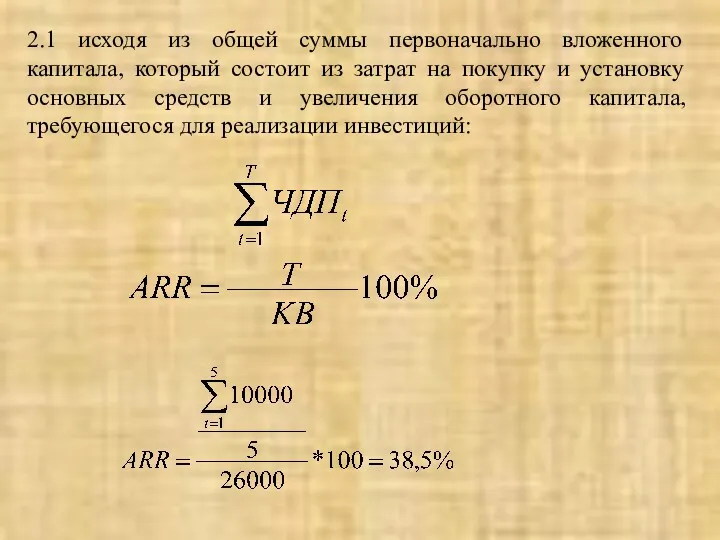

- 17. 2.1 исходя из общей суммы первоначально вложенного капитала, который состоит из затрат на покупку и установку

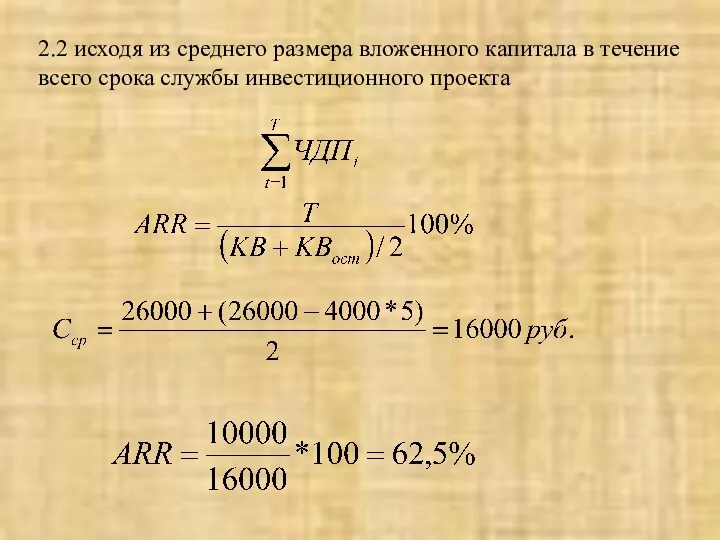

- 18. 2.2 исходя из среднего размера вложенного капитала в течение всего срока службы инвестиционного проекта

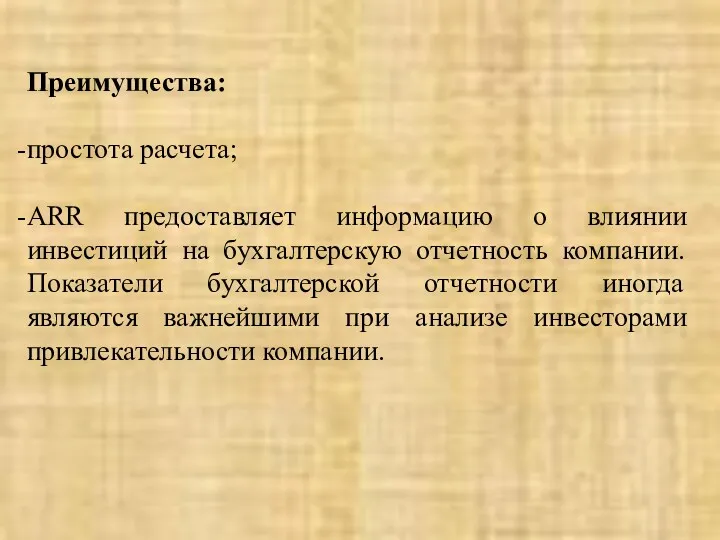

- 19. Преимущества: простота расчета; ARR предоставляет информацию о влиянии инвестиций на бухгалтерскую отчетность компании. Показатели бухгалтерской отчетности

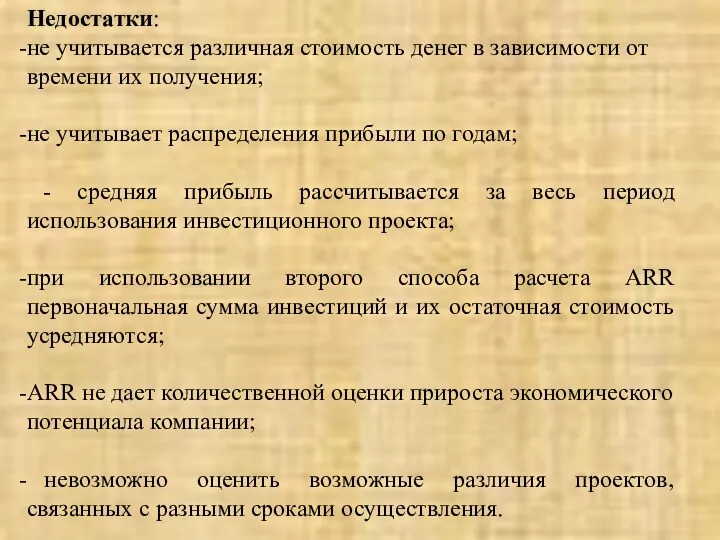

- 20. Недостатки: не учитывается различная стоимость денег в зависимости от времени их получения; не учитывает распределения прибыли

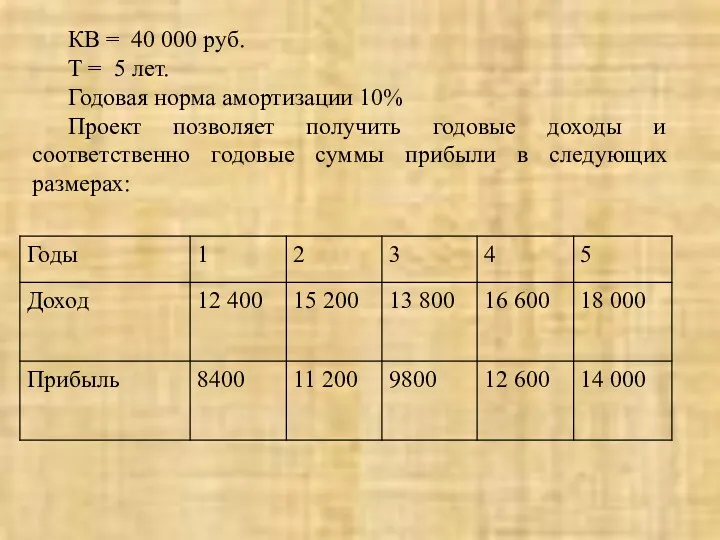

- 21. КВ = 40 000 руб. Т = 5 лет. Годовая норма амортизации 10% Проект позволяет получить

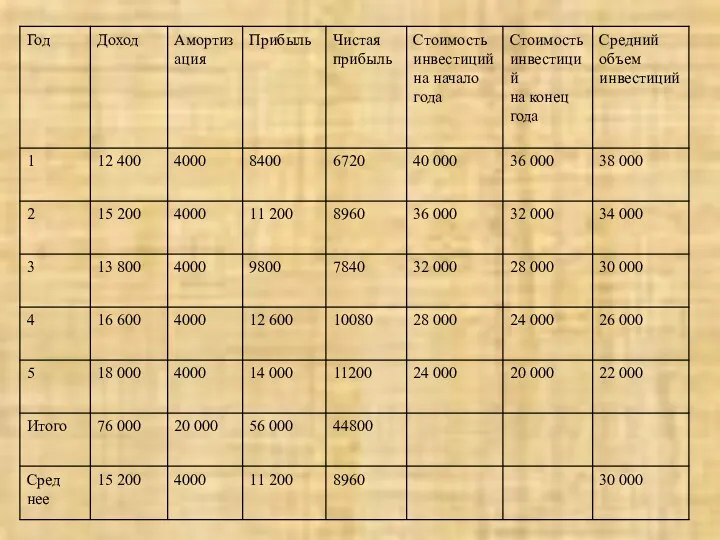

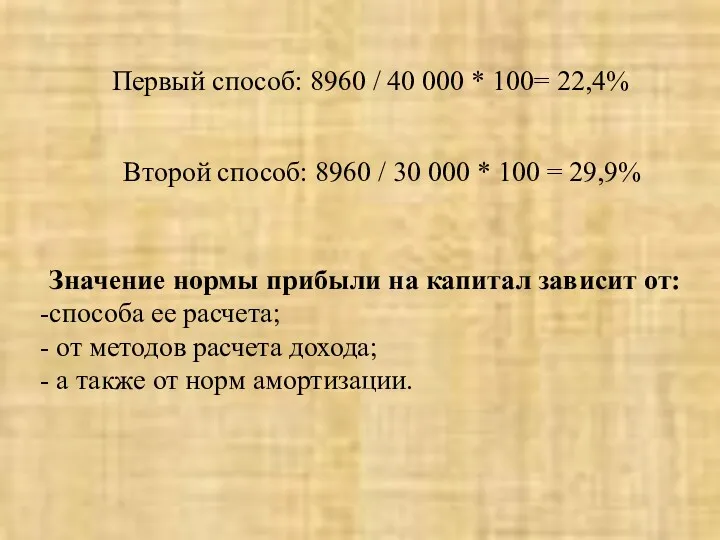

- 23. Первый способ: 8960 / 40 000 * 100= 22,4% Второй способ: 8960 / 30 000 *

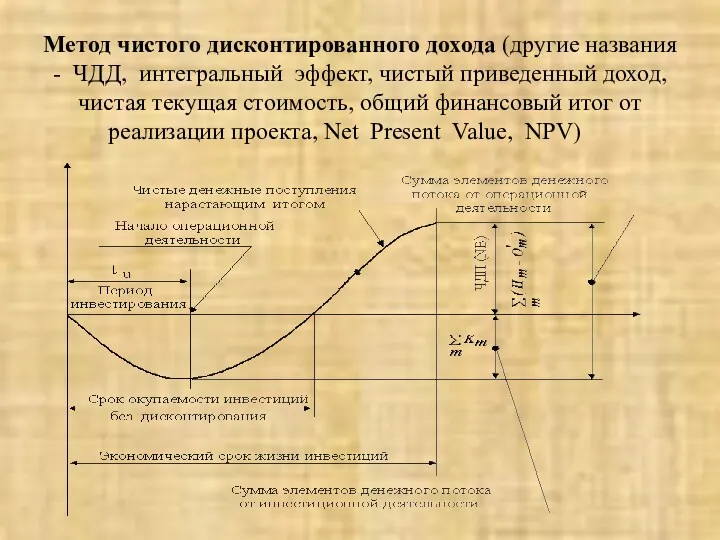

- 25. Метод чистого дисконтированного дохода (другие названия - ЧДД, интегральный эффект, чистый приведенный доход, чистая текущая стоимость,

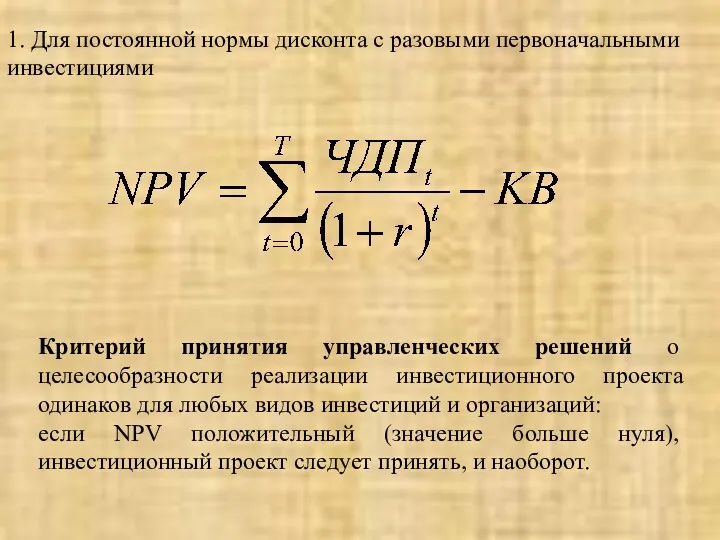

- 26. 1. Для постоянной нормы дисконта с разовыми первоначальными инвестициями Критерий принятия управленческих решений о целесообразности реализации

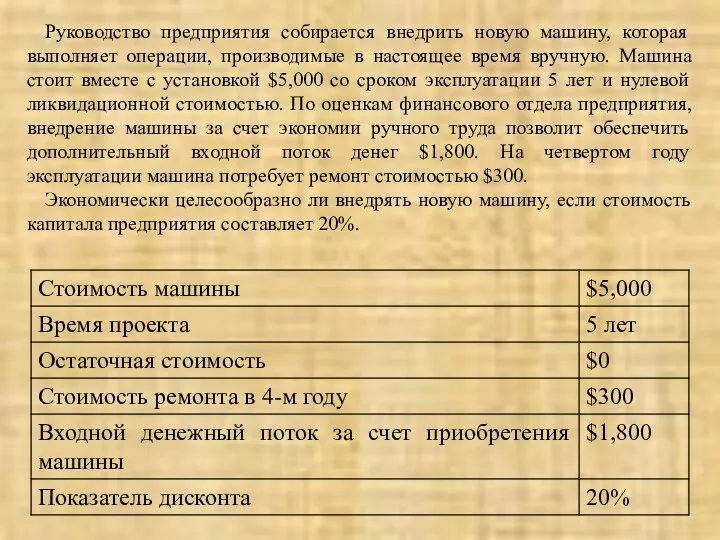

- 27. Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в настоящее время вручную. Машина стоит

- 28. NPV = $239 > 0, и поэтому с финансовой точки зрения проект следует принять. при r

- 30. Чистая стоимость за весь срок использования инвестиционного проекта составит: 5000 + 5000 + 5000 + 5000

- 31. 2. если проект предполагает последовательное инвестирование финансовых ресурсов в течение ряда лет:

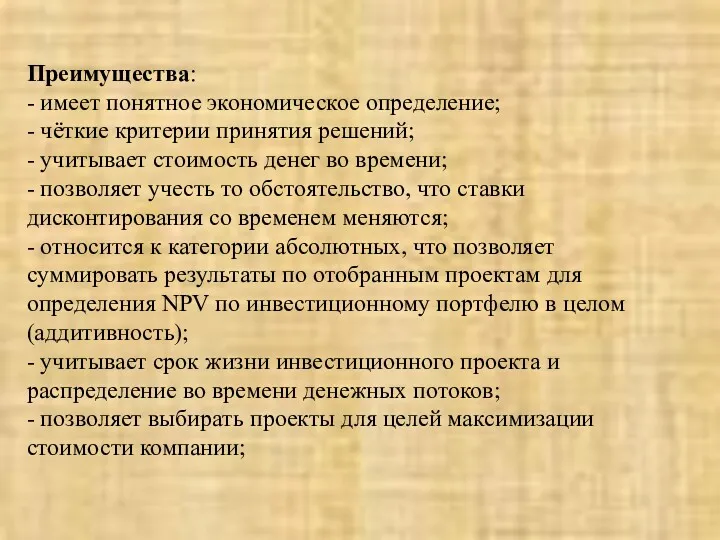

- 32. Преимущества: - имеет понятное экономическое определение; - чёткие критерии принятия решений; - учитывает стоимость денег во

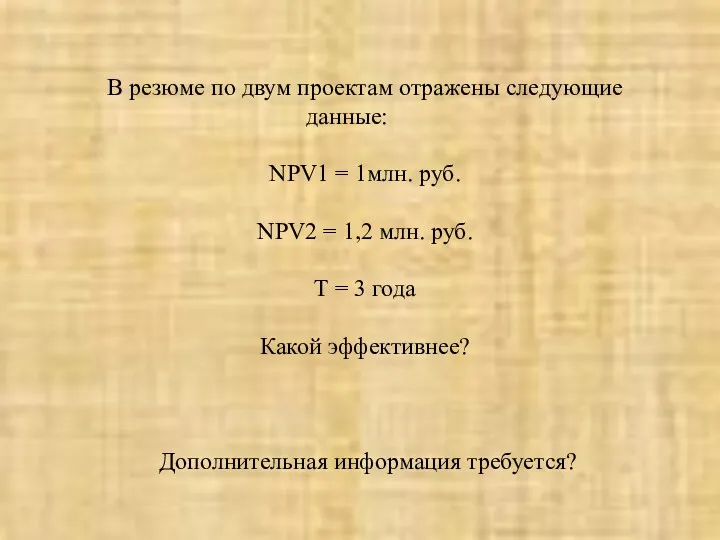

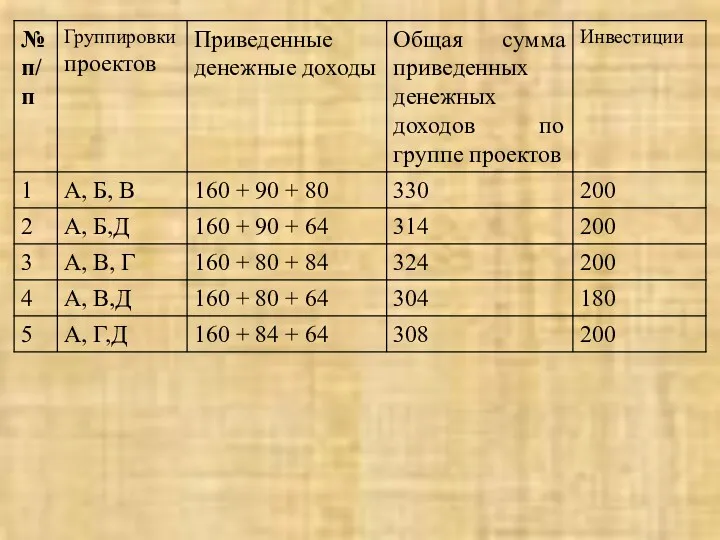

- 33. В резюме по двум проектам отражены следующие данные: NPV1 = 1млн. руб. NPV2 = 1,2 млн.

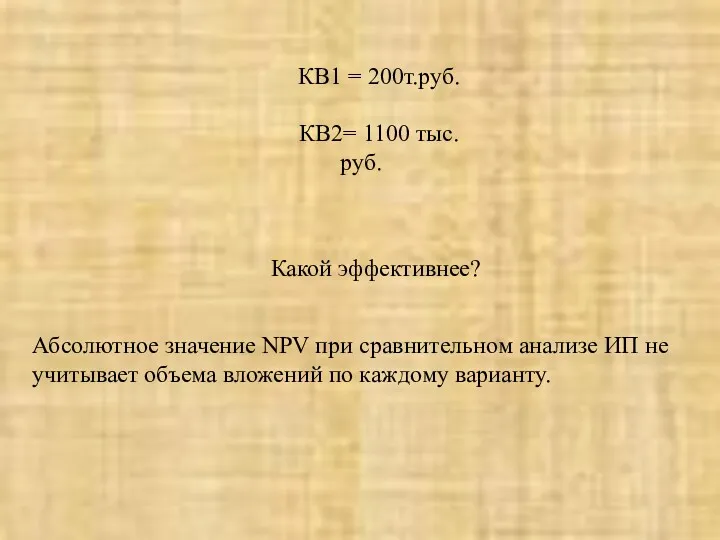

- 34. КВ1 = 200т.руб. КВ2= 1100 тыс.руб. Какой эффективнее? Абсолютное значение NPV при сравнительном анализе ИП не

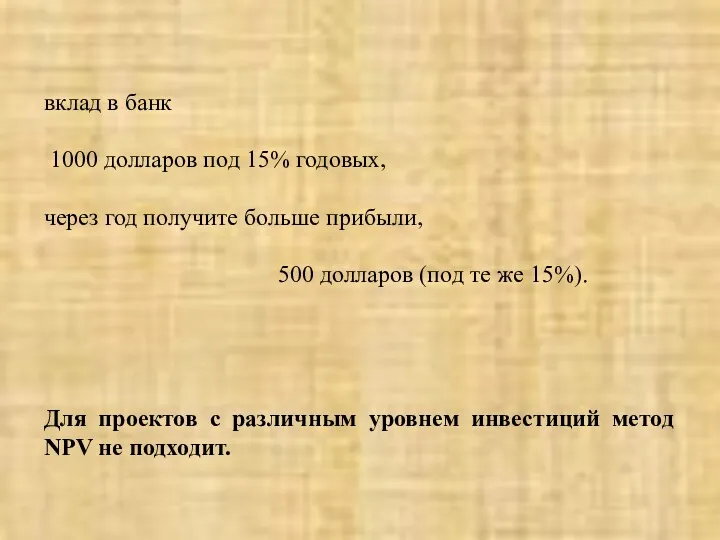

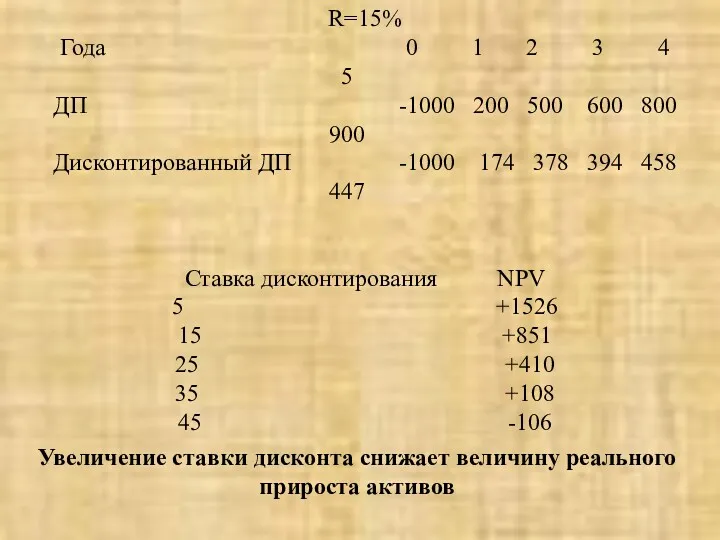

- 35. вклад в банк 1000 долларов под 15% годовых, через год получите больше прибыли, 500 долларов (под

- 36. R=15% Года 0 1 2 3 4 5 ДП -1000 200 500 600 800 900 Дисконтированный

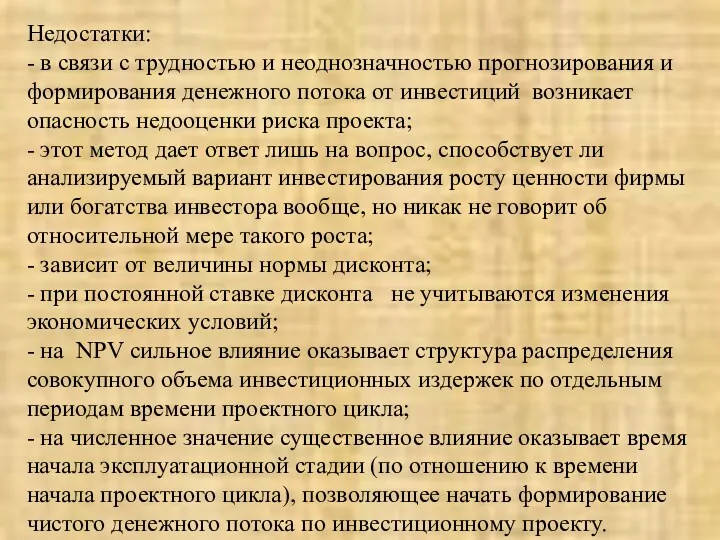

- 37. Недостатки: - в связи с трудностью и неоднозначностью прогнозирования и формирования денежного потока от инвестиций возникает

- 38. Учет влияния налогового щита Первоначальные инвестиции составят $10 тыс., финансирование осуществляется из собственных средств компании, предполагаемый

- 39. Предположим, что данный проект финансируется не собственными средствами, а за счет кредита под те же 30%

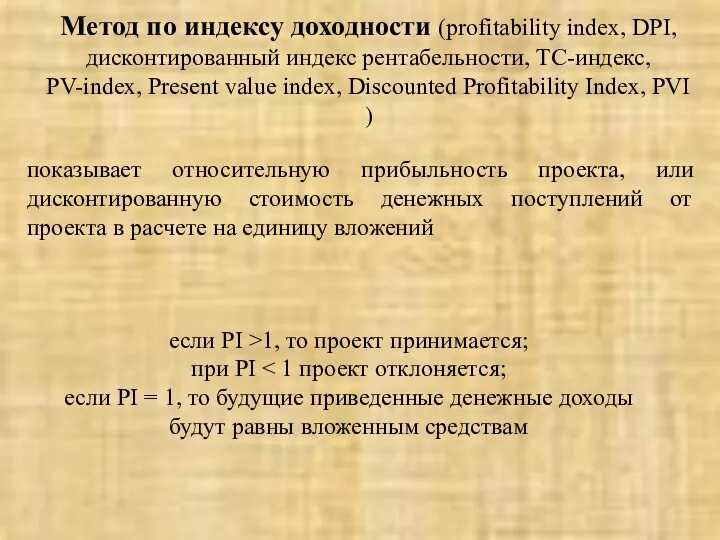

- 40. Метод по индексу доходности (profitability index, DPI, дисконтированный индекс рентабельности, ТС-индекс, PV-index, Present value index, Discounted

- 41. 1. При осуществлении единовременных капитальных вложений:

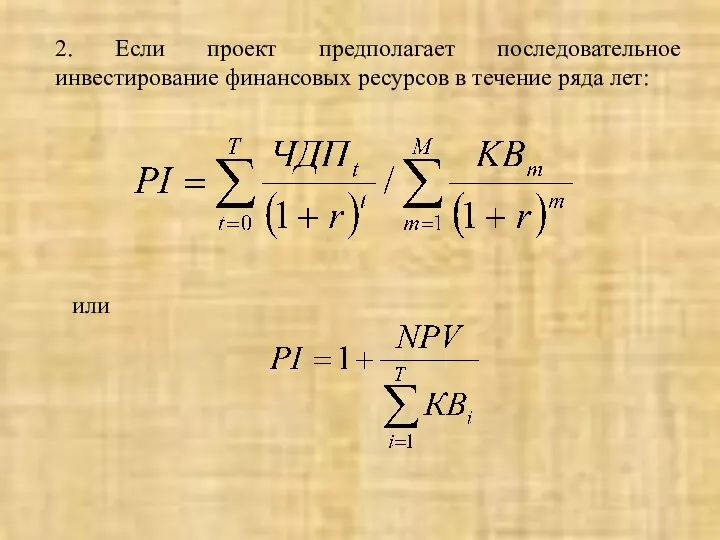

- 42. 2. Если проект предполагает последовательное инвестирование финансовых ресурсов в течение ряда лет: или

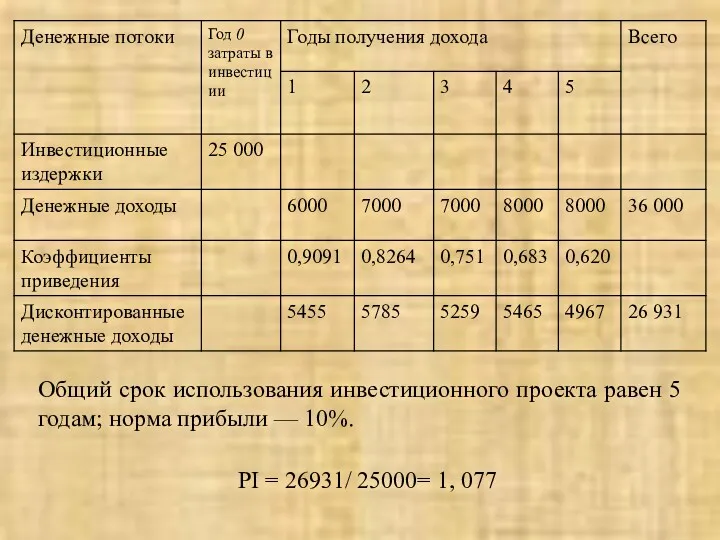

- 43. Общий срок использования инвестиционного проекта равен 5 годам; норма прибыли — 10%. PI = 26931/ 25000=

- 46. Достоинства: – является относительным, отражает эффективность единицы инвестиций; – в условиях ограниченности ресурсов позволяет сформировать наиболее

- 48. Скачать презентацию

Эффект инвестиций – это доход или иные выгоды, получаемые от реализации

Эффект инвестиций – это доход или иные выгоды, получаемые от реализации

Метод оценки эффективности инвестиций исходя из сроков их окупаемости (PP, Payback

Метод оценки эффективности инвестиций исходя из сроков их окупаемости (PP, Payback

1.1. при равномерном поступлении доходов в течение всего срока окупаемости инвестиций

1.1. при равномерном поступлении доходов в течение всего срока окупаемости инвестиций

Руководством унитарного предприятия принято решение о приобретении оборудования для замены действующего.

Руководством унитарного предприятия принято решение о приобретении оборудования для замены действующего.

1.2 когда доходы неравномерно распределяются по годам реализации инвестиционного проекта в

1.2 когда доходы неравномерно распределяются по годам реализации инвестиционного проекта в

Руководство унитарного предприятия приобретает оборудование, стоимостью 85000 руб. Затраты на монтаж

Руководство унитарного предприятия приобретает оборудование, стоимостью 85000 руб. Затраты на монтаж

Преимущества:

– прост в применении;

– в расчет срока окупаемости принимается

Преимущества:

– прост в применении;

– в расчет срока окупаемости принимается

Недостатки:

– не учитывает доходы, которые получит фирма после завершения экономически

Недостатки:

– не учитывает доходы, которые получит фирма после завершения экономически

Недостатки:

– не учитывается фактор времени;

Тыс. руб.

Недостатки:

– не учитывается фактор времени;

Тыс. руб.

Недостатки:

– нет различия между проектами с одинаковой суммой, но разными

Недостатки:

– нет различия между проектами с одинаковой суммой, но разными

Метод, основанный на определении нормы прибыли на капитал (рентабельности инвестиций ARR,

Метод, основанный на определении нормы прибыли на капитал (рентабельности инвестиций ARR,

КВ = 24 000 руб.

T = 5 лет.

Дополнительные единовременные

КВ = 24 000 руб.

T = 5 лет.

Дополнительные единовременные

2.1 исходя из общей суммы первоначально вложенного капитала, который состоит из

2.1 исходя из общей суммы первоначально вложенного капитала, который состоит из

2.2 исходя из среднего размера вложенного капитала в течение всего срока

2.2 исходя из среднего размера вложенного капитала в течение всего срока

Преимущества:

простота расчета;

ARR предоставляет информацию о влиянии инвестиций на бухгалтерскую отчетность компании.

Преимущества:

простота расчета;

ARR предоставляет информацию о влиянии инвестиций на бухгалтерскую отчетность компании.

Недостатки:

не учитывается различная стоимость денег в зависимости от времени их получения;

не

Недостатки:

не учитывается различная стоимость денег в зависимости от времени их получения;

не

КВ = 40 000 руб.

Т = 5 лет.

Годовая норма

КВ = 40 000 руб.

Т = 5 лет.

Годовая норма

Первый способ: 8960 / 40 000 * 100= 22,4%

Второй способ: 8960

Первый способ: 8960 / 40 000 * 100= 22,4%

Второй способ: 8960

Метод чистого дисконтированного дохода (другие названия - ЧДД, интегральный эффект, чистый

Метод чистого дисконтированного дохода (другие названия - ЧДД, интегральный эффект, чистый

1. Для постоянной нормы дисконта с разовыми первоначальными инвестициями

Критерий принятия

1. Для постоянной нормы дисконта с разовыми первоначальными инвестициями

Критерий принятия

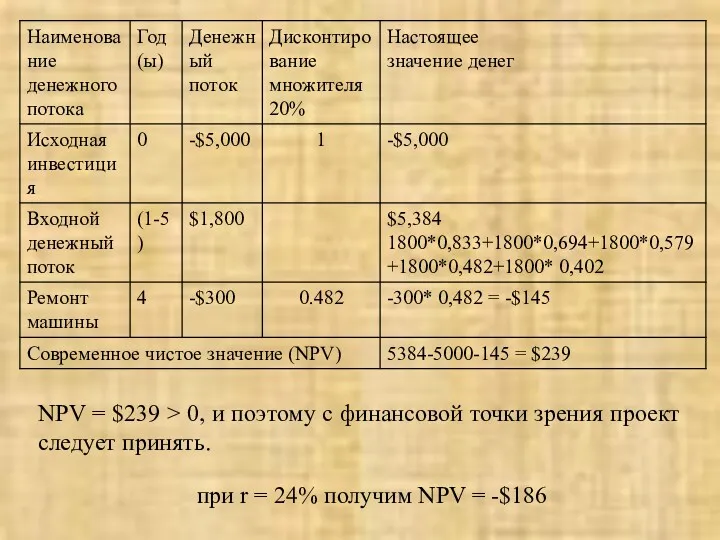

Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в

Руководство предприятия собирается внедрить новую машину, которая выполняет операции, производимые в

NPV = $239 > 0, и поэтому с финансовой точки зрения

NPV = $239 > 0, и поэтому с финансовой точки зрения

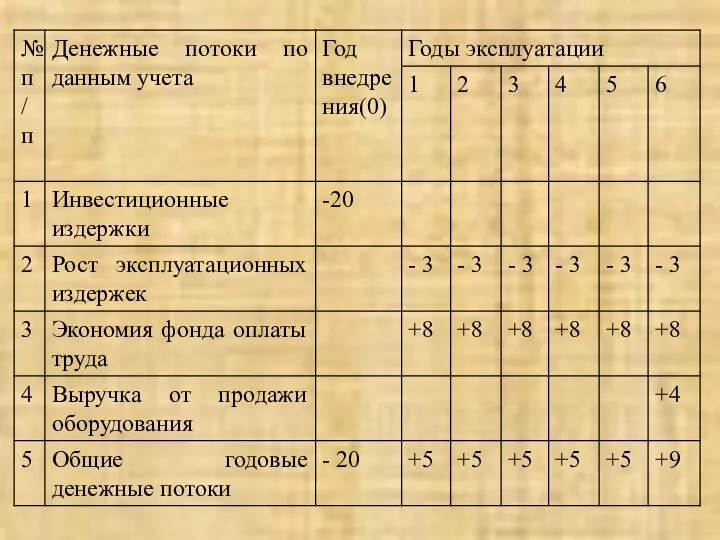

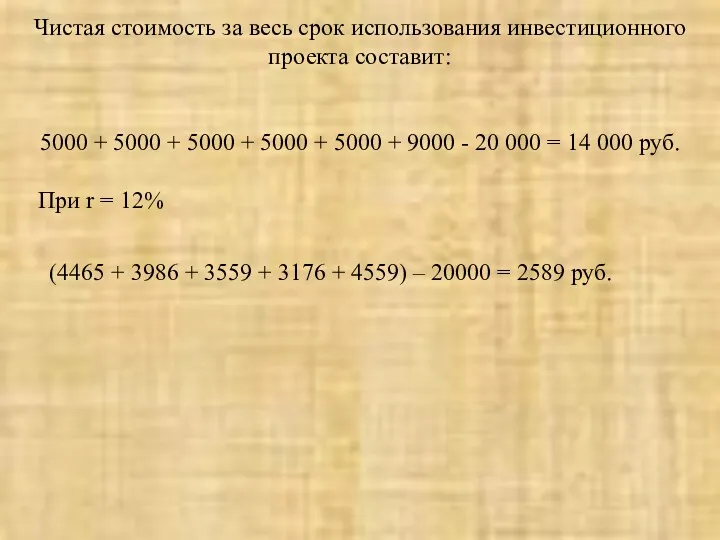

Чистая стоимость за весь срок использования инвестиционного проекта составит:

5000 + 5000

Чистая стоимость за весь срок использования инвестиционного проекта составит:

5000 + 5000

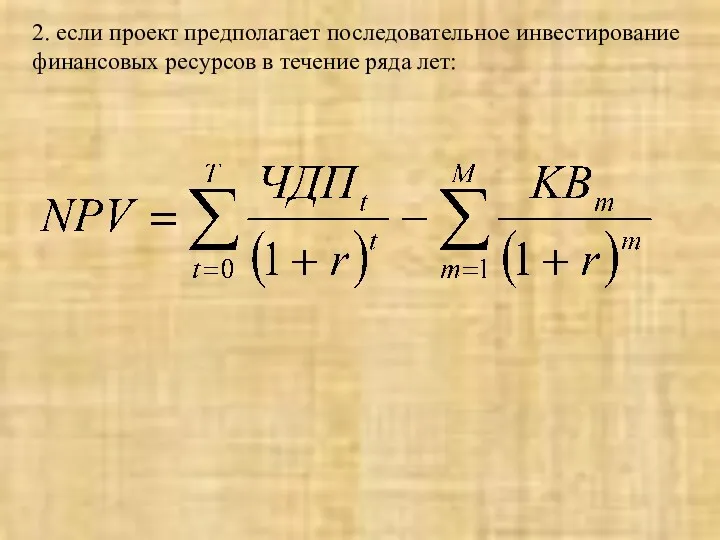

2. если проект предполагает последовательное инвестирование финансовых ресурсов в течение ряда

2. если проект предполагает последовательное инвестирование финансовых ресурсов в течение ряда

Преимущества:

- имеет понятное экономическое определение;

- чёткие критерии принятия решений;

- учитывает стоимость

Преимущества:

- имеет понятное экономическое определение;

- чёткие критерии принятия решений;

- учитывает стоимость

В резюме по двум проектам отражены следующие данные:

NPV1 = 1млн. руб.

NPV2

В резюме по двум проектам отражены следующие данные:

NPV1 = 1млн. руб.

NPV2

КВ1 = 200т.руб.

КВ2= 1100 тыс.руб.

Какой эффективнее?

Абсолютное значение NPV при сравнительном анализе

КВ1 = 200т.руб.

КВ2= 1100 тыс.руб.

Какой эффективнее?

Абсолютное значение NPV при сравнительном анализе

вклад в банк

1000 долларов под 15% годовых,

через год

1000 долларов под 15% годовых,

через год

R=15%

Года 0 1 2 3 4 5

ДП -1000 200 500

R=15%

Года 0 1 2 3 4 5

ДП -1000 200 500

Недостатки:

- в связи с трудностью и неоднозначностью прогнозирования и формирования

Недостатки:

- в связи с трудностью и неоднозначностью прогнозирования и формирования

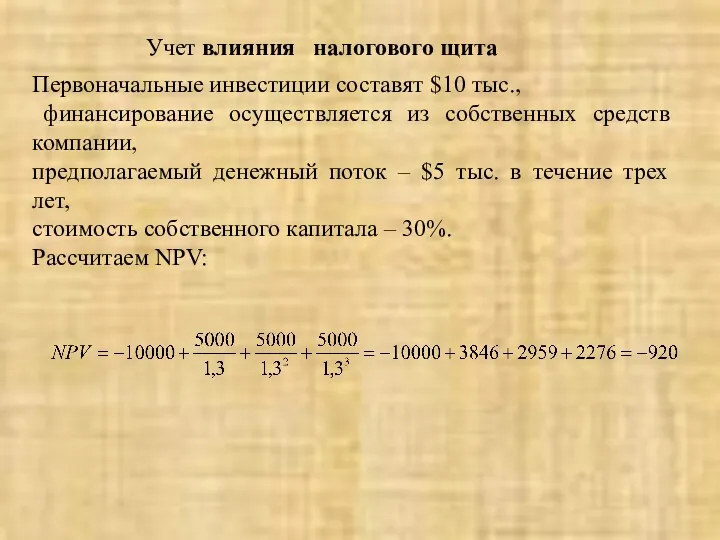

Учет влияния налогового щита

Первоначальные инвестиции составят $10 тыс.,

финансирование осуществляется

Учет влияния налогового щита

Первоначальные инвестиции составят $10 тыс.,

финансирование осуществляется

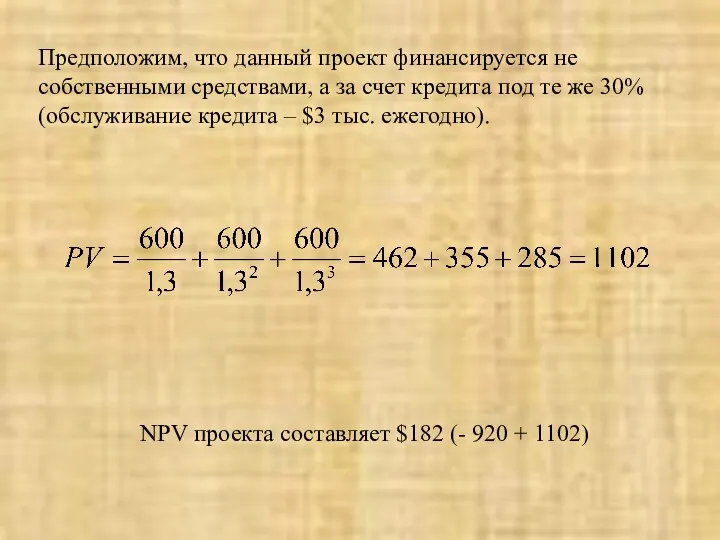

Предположим, что данный проект финансируется не собственными средствами, а за счет

Предположим, что данный проект финансируется не собственными средствами, а за счет

Метод по индексу доходности (profitability index, DPI, дисконтированный индекс рентабельности, ТС-индекс,

Метод по индексу доходности (profitability index, DPI, дисконтированный индекс рентабельности, ТС-индекс,

1. При осуществлении единовременных капитальных вложений:

1. При осуществлении единовременных капитальных вложений:

2. Если проект предполагает последовательное инвестирование финансовых ресурсов в течение ряда

2. Если проект предполагает последовательное инвестирование финансовых ресурсов в течение ряда

Общий срок использования инвестиционного проекта равен 5 годам; норма прибыли —

Общий срок использования инвестиционного проекта равен 5 годам; норма прибыли —

Достоинства:

– является относительным, отражает эффективность единицы инвестиций;

– в условиях

Достоинства:

– является относительным, отражает эффективность единицы инвестиций;

– в условиях

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства

Актуальные проблемы бухгалтерского учета в условиях изменения законодательства Валютная и финансово-кредитная система мировой экономики

Валютная и финансово-кредитная система мировой экономики Дивидендная политика различных компаний (4). Microsoft

Дивидендная политика различных компаний (4). Microsoft Фонд развития моногородов. Льготные займы. Оценка предварительных заявок

Фонд развития моногородов. Льготные займы. Оценка предварительных заявок Управление личным бюджетом

Управление личным бюджетом Інноваційна форма інвестицій

Інноваційна форма інвестицій Банки и банковская система

Банки и банковская система Бухгалтерский учет на малом предприятии при общем режиме налогообложения

Бухгалтерский учет на малом предприятии при общем режиме налогообложения Финансы и финансовая система

Финансы и финансовая система Touch bank. Услуги банка

Touch bank. Услуги банка Способы безналичного расчёта с покупателями

Способы безналичного расчёта с покупателями Investment criteria (lecture 5)

Investment criteria (lecture 5) Бизнес-стратегия. Финансовая модель проекта. Финансовый анализ компании

Бизнес-стратегия. Финансовая модель проекта. Финансовый анализ компании Порядок проведения фактического и документального контроля цикла финансовой отчетности

Порядок проведения фактического и документального контроля цикла финансовой отчетности Бюджетная политика

Бюджетная политика Деньги, кредит, банки (вводная лекция)

Деньги, кредит, банки (вводная лекция) Государственные финансы

Государственные финансы Гарантийные и компенсационные выплаты

Гарантийные и компенсационные выплаты Қазақстанның зейнетақы

Қазақстанның зейнетақы О садоводстве

О садоводстве Оборотные средства организации

Оборотные средства организации Урегулирование задолженности после введения института Единого налогового счета. Распоряжение положительным сальдо ЕНС

Урегулирование задолженности после введения института Единого налогового счета. Распоряжение положительным сальдо ЕНС Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов

Субординированные облигации АО Россельхозбанк серии С01E-01 для квалифицированных частных инвесторов Ндфл. Налог на доходы физических лиц

Ндфл. Налог на доходы физических лиц Податкова система

Податкова система Кредитование физических лиц в коммерческом банке

Кредитование физических лиц в коммерческом банке Сақтандыру қызметінің. Құқықтық негіздері

Сақтандыру қызметінің. Құқықтық негіздері Система экспертиз в сервейинге

Система экспертиз в сервейинге