- Податкова система

Содержание

- 3. Визначення терміна податок Першим в історії людства поняття податку розкрив Адам Сміт у роботі "Дослідження про

- 5. Система оподаткування Суб'єкти оподаткування - це платники (фізичні чи юридичні особи), які безпосередньо сплачують податки. Об'єкт

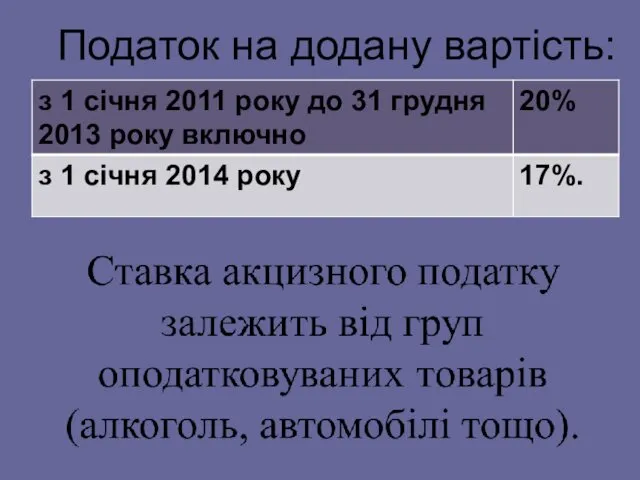

- 8. Податок на додану вартість:

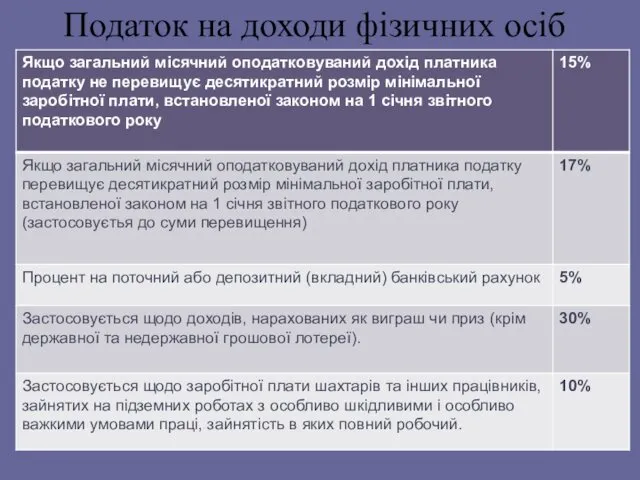

- 9. Податок на доходи фізичних осіб

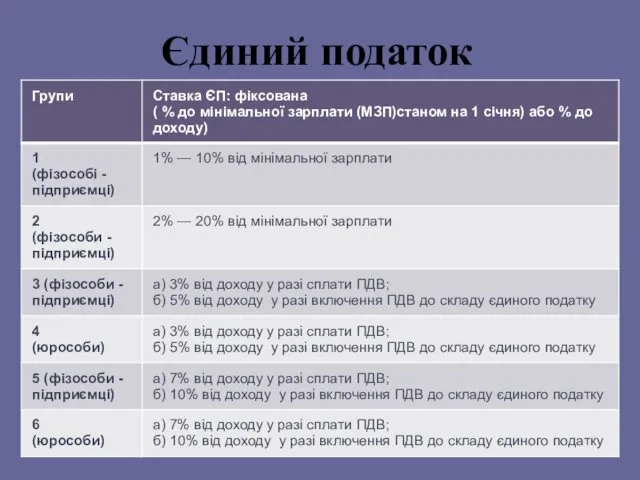

- 10. Єдиний податок

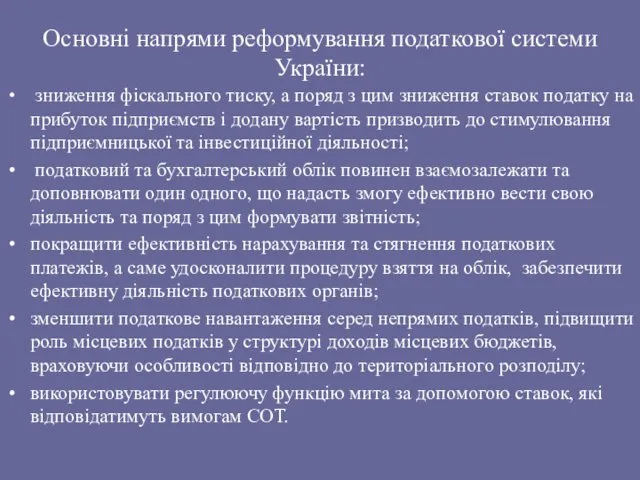

- 11. Основні напрями реформування податкової системи України: зниження фіскального тиску, а поряд з цим зниження ставок податку

- 13. Скачать презентацию

Визначення терміна податок

Першим в історії людства поняття податку розкрив Адам Сміт

Визначення терміна податок

Першим в історії людства поняття податку розкрив Адам Сміт

Система оподаткування

Суб'єкти оподаткування - це платники (фізичні чи юридичні особи), які

Система оподаткування

Суб'єкти оподаткування - це платники (фізичні чи юридичні особи), які

Податок на додану вартість:

Податок на додану вартість:

Податок на доходи фізичних осіб

Податок на доходи фізичних осіб

Єдиний податок

Єдиний податок

Основні напрями реформування податкової системи України:

зниження фіскального тиску, а поряд

Основні напрями реформування податкової системи України:

зниження фіскального тиску, а поряд

Управління фінансовими інвестиціями підприємства. (Тема 7)

Управління фінансовими інвестиціями підприємства. (Тема 7) Воронежский РФ АО Россельхозбанк

Воронежский РФ АО Россельхозбанк Методы определения сметной стоимости строительства

Методы определения сметной стоимости строительства Презентация Транспортый налог

Презентация Транспортый налог Издержки и выручка предприятия

Издержки и выручка предприятия Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро

Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро Финансовый менеджмент. Управление затратами

Финансовый менеджмент. Управление затратами Финансовая грамотность

Финансовая грамотность Предложения для инвестиционных проектов на объектах Удомельского городского округа

Предложения для инвестиционных проектов на объектах Удомельского городского округа Экономическая природа и основные виды ПФИ Блок 1. Понятие финансового инструмента

Экономическая природа и основные виды ПФИ Блок 1. Понятие финансового инструмента МодульКасса. Торговый эквайринг

МодульКасса. Торговый эквайринг Сущность, функции, принципы и формы проявления корпоративных финансов

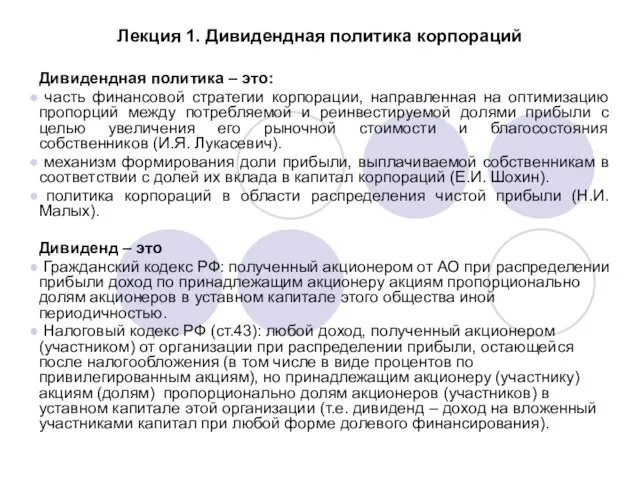

Сущность, функции, принципы и формы проявления корпоративных финансов Дивидендная политика корпораций

Дивидендная политика корпораций Business angels

Business angels Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области National Accounting: definition, concept, tools

National Accounting: definition, concept, tools Страхование от несчастных случаев и болезней

Страхование от несчастных случаев и болезней Практические аспекты деятельности актуария

Практические аспекты деятельности актуария Учебно-материальная база образовательных учреждений. (Тема 3)

Учебно-материальная база образовательных учреждений. (Тема 3) Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Всероссийский чемпионат по финансовой грамотности, I квалификационный турнир. Коммуникативные бои. Правила

Всероссийский чемпионат по финансовой грамотности, I квалификационный турнир. Коммуникативные бои. Правила Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8)

Світовий ринок робочої сили. Міжнародна міграція робочої сили (Тема 7, Тема 8) Трудовые ресурсы предприятия

Трудовые ресурсы предприятия Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5)

Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5) Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Формы безналичных расчетов

Формы безналичных расчетов Международный финансовый рынок - 6

Международный финансовый рынок - 6 Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг