- Учебно-материальная база образовательных учреждений. (Тема 3)

Содержание

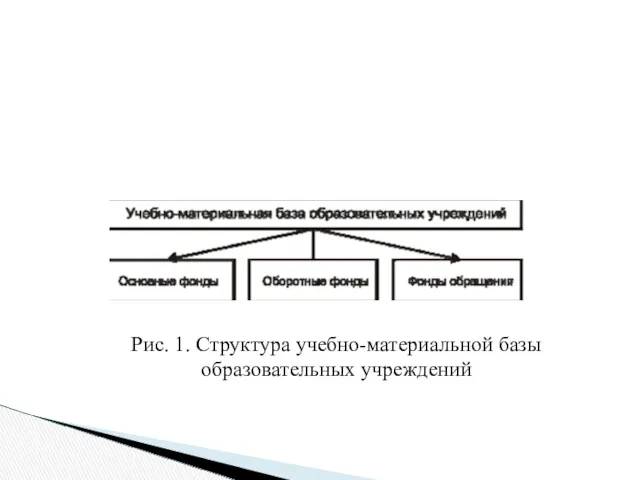

- 2. 1. Структура учебно-материальной базы образовательного учреждения Учебно-материальная база образовательного учреждения представляет собой совокупность материально-вещественных элементов, необходимых

- 3. Все элементы учебно-материальной базы образования относятся к объектам социально-культурного назначения и статистикой учитываются в составе непроизводственных

- 4. По своей специфике непроизводственные фонды имеют ярко выраженную социальную направленность, используются в большинстве случаев для оказания

- 5. Объем, динамика и структура фондов непроизводственного назначения характеризуют степень оснащенности педагогического труда материально-техническими средствами обучения, его

- 6. Рис. 1. Структура учебно-материальной базы образовательных учреждений

- 7. 2. Структура основных средств образовательного учреждения Решающее значение в составе фондов учреждений образовательной сферы принадлежит основным

- 8. К основным фондам относятся материально-вещественные ценности, срок эксплуатации которых превышает 12 месяцев. По существующей в нашей

- 9. 5) транспортные средства; 6) инструменты; 7) учебный инвентарь и учебные принадлежности; 8) хозяйственный инвентарь; 9) рабочий

- 10. В структуре учебно-материальной базы образования основные фонды имеют преобладающий удельный вес (около 96 %), при этом

- 11. Сооружения - это инженерно-строительные объекты, предназначенные для тех или иных учебно-технических целей: спортивные сооружения, плотины, эстакады,

- 12. К передаточным устройствам относятся такие устройства, с помощью которых осуществляется передача электрической, тепловой и механической энергии,

- 13. Особое место занимают машины и оборудование. Это учебное и научное оборудование, измерительные и регулирующие приборы и

- 14. Транспортные средства предназначены как для учебных целей, так и для транспортировки людей и грузов. В эту

- 15. Учебно-производственный инвентарь и принадлежности используются для облегчения производственных операций (рабочие столы, верстаки и т. п.), для

- 16. Для оценки основных фондов и для их движения используются как натуральные, так и денежные показатели. Натуральные

- 17. Денежная или стоимостная оценка основных фондов используется для определения их общего объема, структуры и динамики, а

- 18. Под воздействием НТП в составе основных фондов происходят существенные изменения. Наиболее быстрыми темпами увеличивается их активная

- 19. Пассивная часть основных фондов является лишь условием организации учебно-воспитательного процесса, играет вспомогательную роль. К этой части

- 20. Движение основных фондов образовательных учреждений включает в себя следующие части: 1) износ; 2) амортизацию; 3) реновацию,

- 21. Под физическим износом понимается постепенная утрата основными фондами своих полезных свойств вследствие постоянного использования или же

- 22. Моральный (функциональный) износ - это техническое старение основных фондов под влиянием, во-первых, удешевления производства существующей техники

- 23. Функциональный износ может быть устранимым и неустранимым (критерии те же, что и для физического износа). Внешний

- 24. В учебном процессе основные фонды участвуют полностью, но в затраты на подготовку рабочей силы они включаются

- 25. Расчет амортизационных отчислений производится методом прямого счета на основе среднегодовой стоимости отдельных видов основных фондов и

- 26. При расчёте норм амортизации важно правильно определить экономически целесообразный срок службы основных фондов с учётом следующих

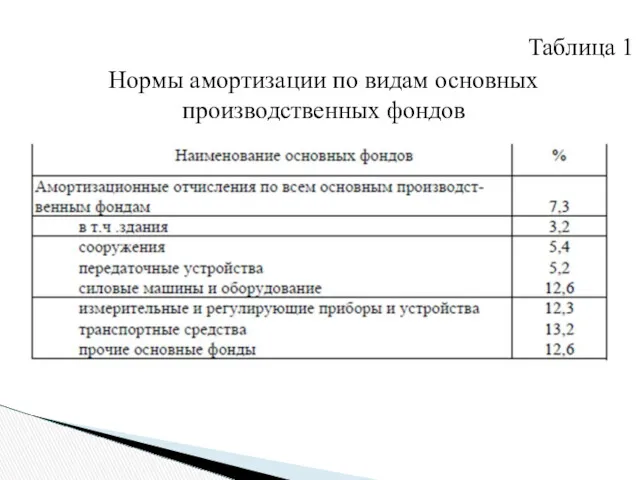

- 27. Таблица 1 Нормы амортизации по видам основных производственных фондов

- 28. Учет основных фондов сферы образования осуществляется по первоначальной и восстановительной стоимости. Первоначальная стоимость включает в себя

- 29. Восстановительная стоимость – это стоимость производства или приобретения основных средств в условиях и по ценам данного

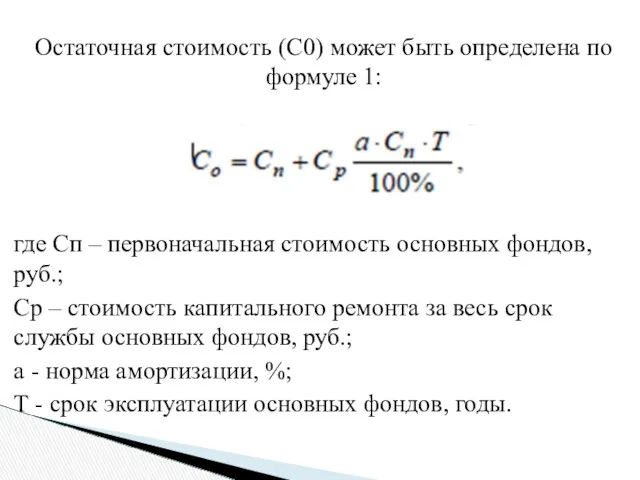

- 30. Остаточная стоимость (С0) может быть определена по формуле 1: где Сп – первоначальная стоимость основных фондов,

- 31. Учет основных фондов сферы образования по первоначальной и восстановительной стоимости проводится чрезвычайно слабо, что не позволяет

- 32. Для оценки эффективности использования основных фондов используется множество показателей. фондов в сфере образования: 1. Коэффициент использования

- 33. 3. Соотношение площадей учебно-лабораторного и вспомогательного назначения. В данном случае определяется доля площадей учебно-лабораторного и вспомогательного

- 34. 5. Коэффициент использования установленного оборудования во времени (коэффициент сменности), который показывает, сколько в среднем часов в

- 35. 8. Коэффициент выбытия основных фондов. Характеризуется отношением стоимости выбывших основных фондов за определенный период к стоимости

- 36. 11. Коэффициент годности основных фондов. Рассчитывается как отношение разницы между первоначальной стоимостью и стоимостью износа основных

- 37. 15. Затраты основных фондов в расчете: 1) на одного выпускника учебного заведения (отношение стоимости амортизационных отчислений

- 38. Степень обеспеченности педагогических работников основными фондами определяется таким показателем, как фондовооруженность труда. Коэффициент фондовооруженности педагогического труда

- 39. Данный коэффициент может применяться лишь в сопоставлении с другими показателями использования основных фондов. Например, при высокой

- 40. 3. Структура оборотных средств образовательного учреждения Важным элементом учебно-материальной базы образования являются оборотные фонды, или малоценные,

- 41. Главное отличие оборотных фондов сферы образования состоит в том, что они не принимают участия в смене

- 42. Структурное устройство оборотных фондов таково: - библиотечный фонд, - канцелярские принадлежности, - учебные пособия, - текущий

- 43. В составе учебно-материальной базы образования доля оборотных фондов составляет около 4%. Однако небольшой удельный вес оборотных

- 44. В сфере образования эффективность использования оборотных фондов не определяется какими-либо показателями. Вместе с тем для каждого

- 45. Составной частью учебно-материальной базы образования являются фонды обращения. В материальной сфере фонды обращения содержат, как известно,

- 46. Однако учреждения образования распоряжаются денежными ресурсами, во многих случаях имеют счета в банках, ведут денежные расчеты

- 47. Оборотные фонды и фонды обращения, выраженные в денежной форме, называются оборотными средствами, или оборотным капиталом. По

- 48. По источникам образования оборотные средства можно разделить на: 1) собственные и приравненные к ним; 2) заемные.

- 49. Структура оборотных средств характеризуется соотношением между отдельными их элементами. В разных типах образовательных учреждений она может

- 50. В современных условиях учреждения образования самостоятельно нормируют величину оборотных средств, хотя по отдельным их элементам в

- 52. Скачать презентацию

1. Структура учебно-материальной базы образовательного учреждения

Учебно-материальная база образовательного учреждения представляет

1. Структура учебно-материальной базы образовательного учреждения

Учебно-материальная база образовательного учреждения представляет

Все элементы учебно-материальной базы образования относятся к объектам социально-культурного назначения и

Все элементы учебно-материальной базы образования относятся к объектам социально-культурного назначения и

По своей специфике непроизводственные фонды имеют ярко выраженную социальную направленность, используются

По своей специфике непроизводственные фонды имеют ярко выраженную социальную направленность, используются

Объем, динамика и структура фондов непроизводственного назначения характеризуют степень оснащенности педагогического

Объем, динамика и структура фондов непроизводственного назначения характеризуют степень оснащенности педагогического

Рис. 1. Структура учебно-материальной базы

образовательных учреждений

Рис. 1. Структура учебно-материальной базы

образовательных учреждений

2. Структура основных средств образовательного учреждения

Решающее значение в составе фондов учреждений

2. Структура основных средств образовательного учреждения

Решающее значение в составе фондов учреждений

К основным фондам относятся материально-вещественные ценности, срок эксплуатации которых превышает 12

К основным фондам относятся материально-вещественные ценности, срок эксплуатации которых превышает 12

5) транспортные средства;

6) инструменты;

7) учебный инвентарь и учебные принадлежности;

8) хозяйственный инвентарь;

9)

5) транспортные средства;

6) инструменты;

7) учебный инвентарь и учебные принадлежности;

8) хозяйственный инвентарь;

9)

В структуре учебно-материальной базы образования основные фонды имеют преобладающий удельный вес

В структуре учебно-материальной базы образования основные фонды имеют преобладающий удельный вес

Сооружения - это инженерно-строительные объекты, предназначенные для тех или иных учебно-технических

Сооружения - это инженерно-строительные объекты, предназначенные для тех или иных учебно-технических

К передаточным устройствам относятся такие устройства, с помощью которых осуществляется передача

К передаточным устройствам относятся такие устройства, с помощью которых осуществляется передача

Особое место занимают машины и оборудование. Это учебное и научное оборудование,

Особое место занимают машины и оборудование. Это учебное и научное оборудование,

Транспортные средства предназначены как для учебных целей, так и для транспортировки

Транспортные средства предназначены как для учебных целей, так и для транспортировки

Учебно-производственный инвентарь и принадлежности используются для облегчения производственных операций (рабочие столы,

Учебно-производственный инвентарь и принадлежности используются для облегчения производственных операций (рабочие столы,

Для оценки основных фондов и для их движения используются как натуральные,

Для оценки основных фондов и для их движения используются как натуральные,

Денежная или стоимостная оценка основных фондов используется для определения их общего

Денежная или стоимостная оценка основных фондов используется для определения их общего

Под воздействием НТП в составе основных фондов происходят существенные изменения. Наиболее

Под воздействием НТП в составе основных фондов происходят существенные изменения. Наиболее

Пассивная часть основных фондов является лишь условием организации учебно-воспитательного процесса, играет

Пассивная часть основных фондов является лишь условием организации учебно-воспитательного процесса, играет

Движение основных фондов образовательных учреждений включает в себя следующие части:

1)

Движение основных фондов образовательных учреждений включает в себя следующие части:

1)

Под физическим износом понимается постепенная утрата основными фондами своих полезных свойств

Под физическим износом понимается постепенная утрата основными фондами своих полезных свойств

Моральный (функциональный) износ - это техническое старение основных фондов под влиянием,

Моральный (функциональный) износ - это техническое старение основных фондов под влиянием,

Функциональный износ может быть устранимым и неустранимым (критерии те же, что

Функциональный износ может быть устранимым и неустранимым (критерии те же, что

В учебном процессе основные фонды участвуют полностью, но в затраты на

В учебном процессе основные фонды участвуют полностью, но в затраты на

Расчет амортизационных отчислений производится методом прямого счета на основе среднегодовой стоимости

Расчет амортизационных отчислений производится методом прямого счета на основе среднегодовой стоимости

При расчёте норм амортизации важно правильно определить экономически целесообразный срок службы

При расчёте норм амортизации важно правильно определить экономически целесообразный срок службы

Таблица 1

Нормы амортизации по видам основных производственных фондов

Таблица 1

Нормы амортизации по видам основных производственных фондов

Учет основных фондов сферы образования осуществляется по первоначальной и восстановительной стоимости.

Учет основных фондов сферы образования осуществляется по первоначальной и восстановительной стоимости.

Восстановительная стоимость – это стоимость производства или приобретения основных средств в

Восстановительная стоимость – это стоимость производства или приобретения основных средств в

Остаточная стоимость (С0) может быть определена по формуле 1:

где Сп –

Остаточная стоимость (С0) может быть определена по формуле 1:

где Сп –

Учет основных фондов сферы образования по первоначальной и восстановительной стоимости проводится

Учет основных фондов сферы образования по первоначальной и восстановительной стоимости проводится

Для оценки эффективности использования основных фондов используется множество показателей.

фондов в

Для оценки эффективности использования основных фондов используется множество показателей.

фондов в

3. Соотношение площадей учебно-лабораторного и вспомогательного назначения.

В данном случае определяется

3. Соотношение площадей учебно-лабораторного и вспомогательного назначения.

В данном случае определяется

5. Коэффициент использования установленного оборудования во времени (коэффициент сменности), который показывает,

5. Коэффициент использования установленного оборудования во времени (коэффициент сменности), который показывает,

8. Коэффициент выбытия основных фондов.

Характеризуется отношением стоимости выбывших основных фондов

8. Коэффициент выбытия основных фондов.

Характеризуется отношением стоимости выбывших основных фондов

11. Коэффициент годности основных фондов.

Рассчитывается как отношение разницы между первоначальной

11. Коэффициент годности основных фондов.

Рассчитывается как отношение разницы между первоначальной

15. Затраты основных фондов в расчете:

1) на одного выпускника учебного

1) на одного выпускника учебного

Степень обеспеченности педагогических работников основными фондами определяется таким показателем, как фондовооруженность

Степень обеспеченности педагогических работников основными фондами определяется таким показателем, как фондовооруженность

Данный коэффициент может применяться лишь в сопоставлении с другими показателями использования

Данный коэффициент может применяться лишь в сопоставлении с другими показателями использования

3. Структура оборотных средств образовательного учреждения

Важным элементом учебно-материальной базы образования являются

3. Структура оборотных средств образовательного учреждения

Важным элементом учебно-материальной базы образования являются

Главное отличие оборотных фондов сферы образования состоит в том, что они

Главное отличие оборотных фондов сферы образования состоит в том, что они

Структурное устройство оборотных фондов таково:

- библиотечный фонд,

- канцелярские принадлежности,

Структурное устройство оборотных фондов таково:

- библиотечный фонд,

- канцелярские принадлежности,

В составе учебно-материальной базы образования доля оборотных фондов составляет около 4%.

В составе учебно-материальной базы образования доля оборотных фондов составляет около 4%.

В сфере образования эффективность использования оборотных фондов не определяется какими-либо показателями.

Вместе

В сфере образования эффективность использования оборотных фондов не определяется какими-либо показателями.

Вместе

Составной частью учебно-материальной базы образования являются фонды обращения.

В материальной сфере фонды

Составной частью учебно-материальной базы образования являются фонды обращения.

В материальной сфере фонды

Однако учреждения образования распоряжаются денежными ресурсами, во многих случаях имеют счета

Однако учреждения образования распоряжаются денежными ресурсами, во многих случаях имеют счета

Оборотные фонды и фонды обращения, выраженные в денежной форме, называются оборотными

Оборотные фонды и фонды обращения, выраженные в денежной форме, называются оборотными

По источникам образования оборотные средства можно разделить на:

1) собственные и

По источникам образования оборотные средства можно разделить на:

1) собственные и

Структура оборотных средств характеризуется соотношением между отдельными их элементами.

В разных

Структура оборотных средств характеризуется соотношением между отдельными их элементами.

В разных

В современных условиях учреждения образования самостоятельно нормируют величину оборотных средств, хотя

В современных условиях учреждения образования самостоятельно нормируют величину оборотных средств, хотя

Налоги и налоговая система РФ

Налоги и налоговая система РФ Изменение учета НДС и прочие доработки

Изменение учета НДС и прочие доработки Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета

Федеральное казначейство РФ. Вопросы технологического обеспечения передачи полномочий по ведению бюджетного учета Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития

Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар

Разработка информационной системы для анализа хозяйственной деятельности предприятия ИП Сулейманов, г. Краснодар Аудит продаж и прочих доходов и расходов

Аудит продаж и прочих доходов и расходов Особенности учета, отчетности и налогообложения сельскохозяйственных потребительских кооперативов

Особенности учета, отчетности и налогообложения сельскохозяйственных потребительских кооперативов Анализ и планирование в системе финансового менеджмента. (Тема 1.2)

Анализ и планирование в системе финансового менеджмента. (Тема 1.2) Собственные средства (капитал) банка

Собственные средства (капитал) банка Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення

Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення Инвестиции в блокчейн-технологии и криптовалюты

Инвестиции в блокчейн-технологии и криптовалюты Не эмиссионная долговая ценная бумага вексель. (Тема 5)

Не эмиссионная долговая ценная бумага вексель. (Тема 5) Бюджет семьи

Бюджет семьи Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса

Уфк по республике крым. Положения порядка формирования и ведения реестра участников бюджетного процесса Національна, економічна і фінансова безпека України

Національна, економічна і фінансова безпека України Пенсия по случаю потери кормильца

Пенсия по случаю потери кормильца Земельный налог

Земельный налог Сущность и общая классификация недвижимости. Рынок недвижимости

Сущность и общая классификация недвижимости. Рынок недвижимости Установление требований к участникам закупки при осуществлении закупки по строительству, реконструкции и капитальному ремонту

Установление требований к участникам закупки при осуществлении закупки по строительству, реконструкции и капитальному ремонту Направление продаж. Крупные организации города Воронеж

Направление продаж. Крупные организации города Воронеж Инвестициялық қызметті мемлекеттік реттеудің негізгі бағыттары

Инвестициялық қызметті мемлекеттік реттеудің негізгі бағыттары Виды пенсионного обеспечения в РФ

Виды пенсионного обеспечения в РФ Виды бухгалтерского учета. Учет основных средств

Виды бухгалтерского учета. Учет основных средств О мерах социальной поддержки семей с детьми

О мерах социальной поддержки семей с детьми Пенсионная формула

Пенсионная формула Субсидия. Право на субсидию

Субсидия. Право на субсидию Методы установления цен

Методы установления цен