- Анализ и планирование в системе финансового менеджмента. (Тема 1.2)

Содержание

- 2. Содержание Ĭ - обеспечение Ąḿ Бухгалтерский отчет (баланс) ≡ BL Отчет о прибылях и убытках ≡

- 3. ĭ-обеспечение Ąḿ ĭ ⇒ Ř ⮫ информативность Ď (много ₣): проф. подготовка (тезаурус) осведомленность к t-получения

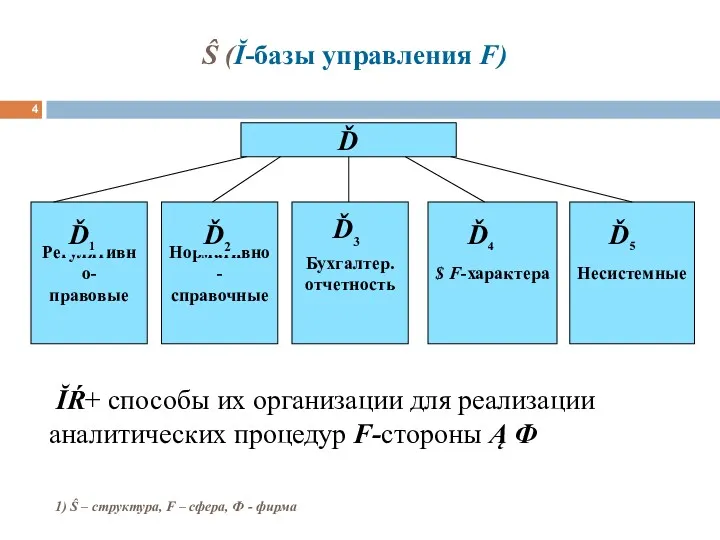

- 4. Ŝ (Ĭ-базы управления F) ĬŔ+ способы их организации для реализации аналитических процедур F-стороны Ą Ф Ď

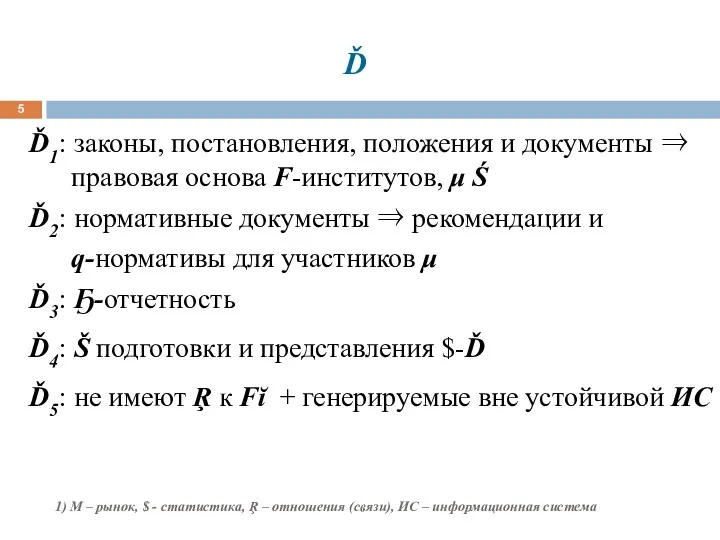

- 5. Ď Ď1: законы, постановления, положения и документы ⇒ правовая основа F-институтов, μ Ś Ď2: нормативные документы

- 6. Отчеты инструмент для ↑ понимания F-аспектов Ђ перевод Ą Ф на язык цифр ⇒ Ř сравнение

- 7. Š F-аналитических документов Баланс BL ⇒ средства в собственности Ф, долги / обязательства Отчет ÝÉ Отчет

- 8. Определение категорий Внутренний Ҕ-учет (оперативный): ĭ для принятия внутренних Ř выпуск ḣ Внешний Ҕ-учет: ĭ

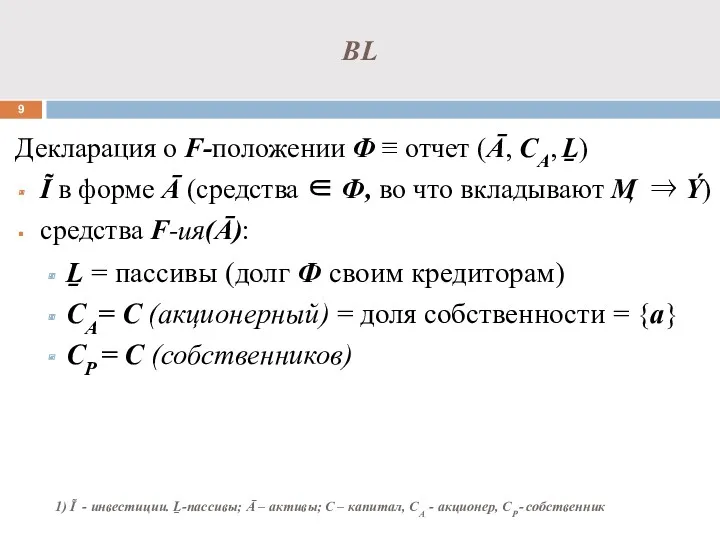

- 9. BL Декларация о F-положении Ф ≡ отчет (Ā, СА, Ḻ) Ĩ в форме Ā (средства ∈

- 10. Дебет и Ḱ BL Дебет – левый столбец, Ḱ– правый Правила для ввода значений в столбцы:

- 11. Основное балансовое уравнение Ā = Ḻ + CA ĭ на определенный T ( Аналитический BL :

- 12. Текущие активы Āс Ӎ (неⱣ-ый Ā) + элементы, превращающиеся в Ӎ : t ĀD ≡ требования

- 13. Фиксированные Āf Здания, сооружения, оборудование (- амортизация) Нематериальные (долгосрочные Ᵽ-, неосязаемы) Патенты, авторское свидетельство, товарные знаки

- 14. Амортизация Am сопоставление ω(Ᵽ) с Ý отражение первоначальной ω(Āf ) в документах (за период Ᵽ-жизни Āf

- 15. Методы оценки Ĩ Метод ω: оценка Ĩ в BL по ω(первоначальной) Метод сравнений: Ĩ включаются в

- 16. Ḻ и CA Ḻc ≡ заемные обязательства Ф, которые необходимо оплатить из Āc в течение 1

- 17. Отчет ÝÉ отражает результаты ĄǪ(T): классифицируются как Ý и É Ŝ определяется видом ĄФ ⇒ выделение

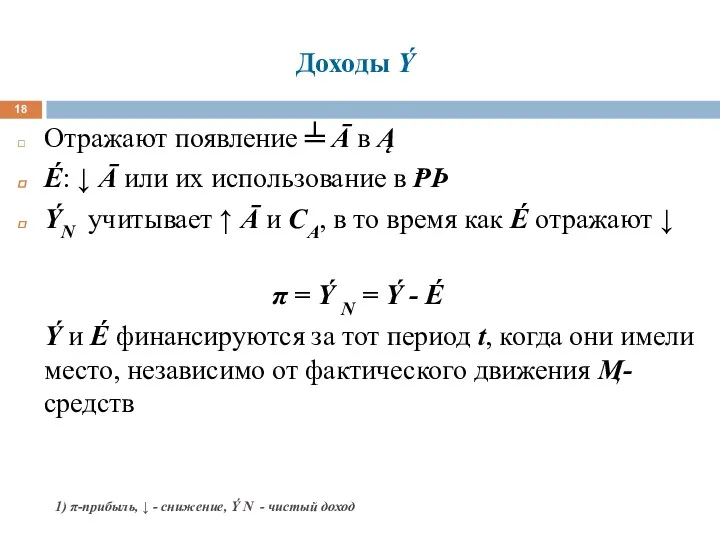

- 18. Доходы Ý Отражают появление ╧ Ā в Ą É: ↓ Ā или их использование в ⱣÞ

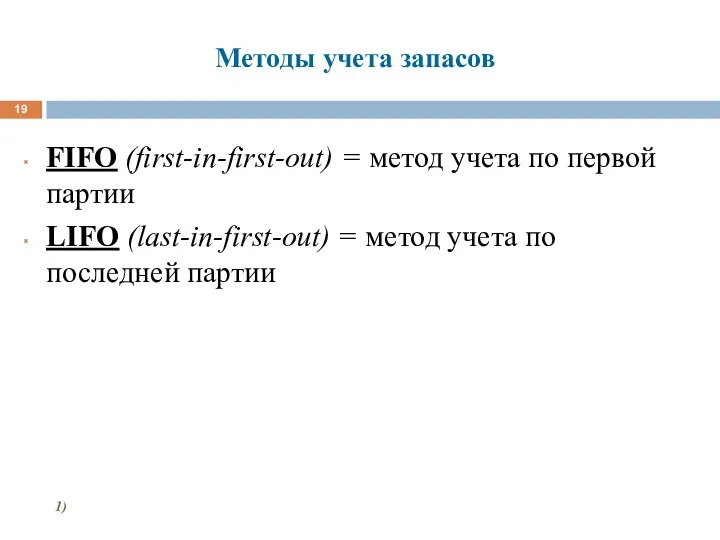

- 19. Методы учета запасов FIFO (first-in-first-out) = метод учета по первой партии LIFO (last-in-first-out) = метод учета

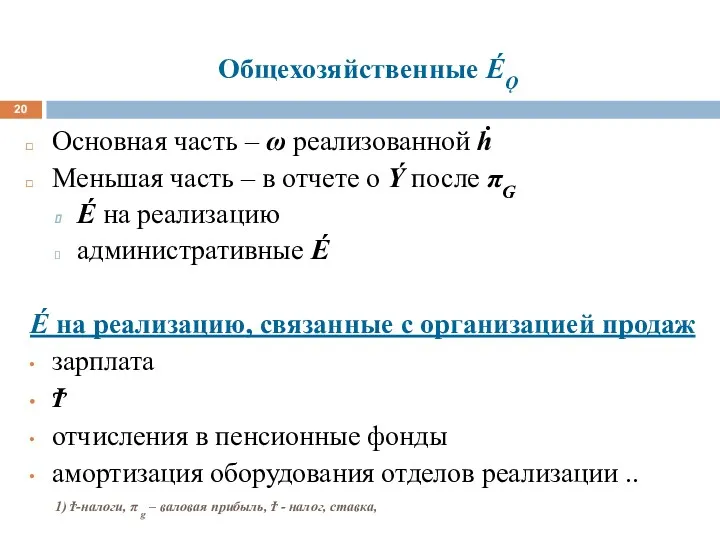

- 20. Общехозяйственные ÉǪ Основная часть – ω реализованной ḣ Меньшая часть – в отчете о Ý после

- 21. Административные É, связанные с управлением Ф оплата труда административно-управленческого персонала; НИОКР; реклама; представительские É и др.

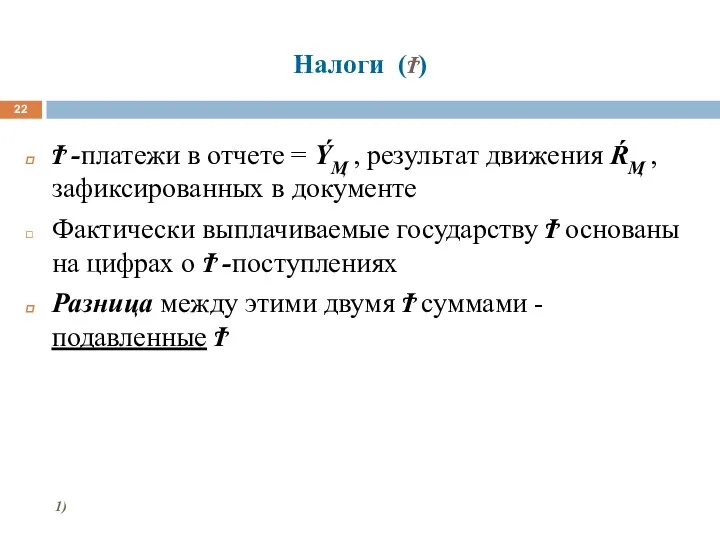

- 22. Налоги (Ϯ) Ϯ -платежи в отчете = ÝӍ , результат движения ŔӍ , зафиксированных в документе

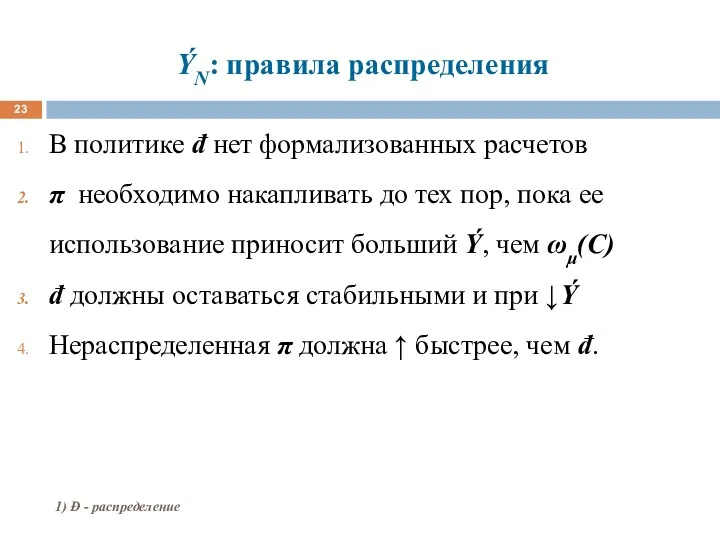

- 23. ÝN: правила распределения В политике đ нет формализованных расчетов π необходимо накапливать до тех пор, пока

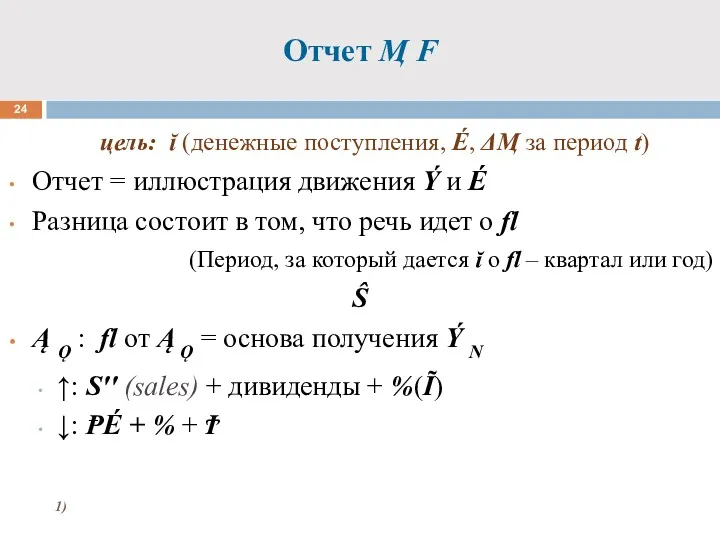

- 24. Отчет Ӎ F цель: ĭ (денежные поступления, É, ΔӍ за период t) Отчет = иллюстрация движения

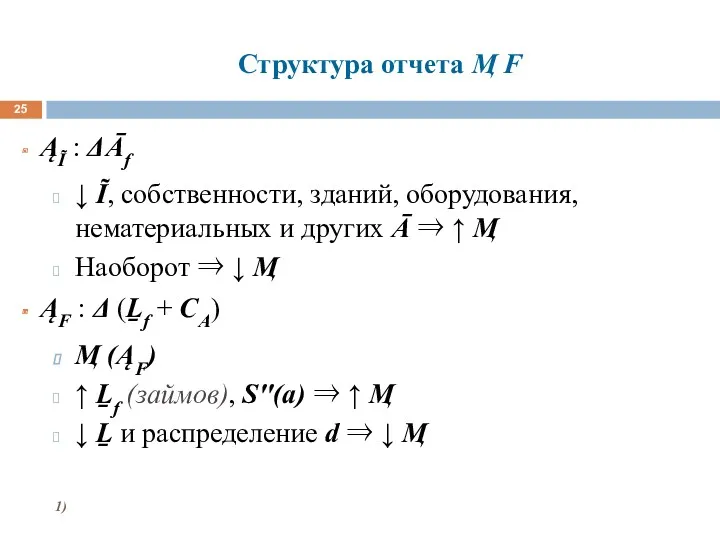

- 25. Структура отчета Ӎ F ĄĨ : ΔĀf ↓ Ĩ, собственности, зданий, оборудования, нематериальных и других Ā

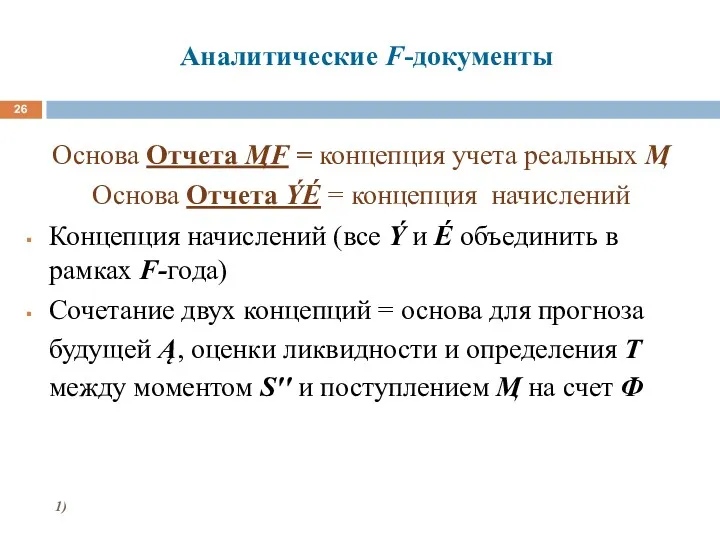

- 26. Аналитические F-документы Основа Отчета ӍF = концепция учета реальных Ӎ Основа Отчета ÝÉ = концепция начислений

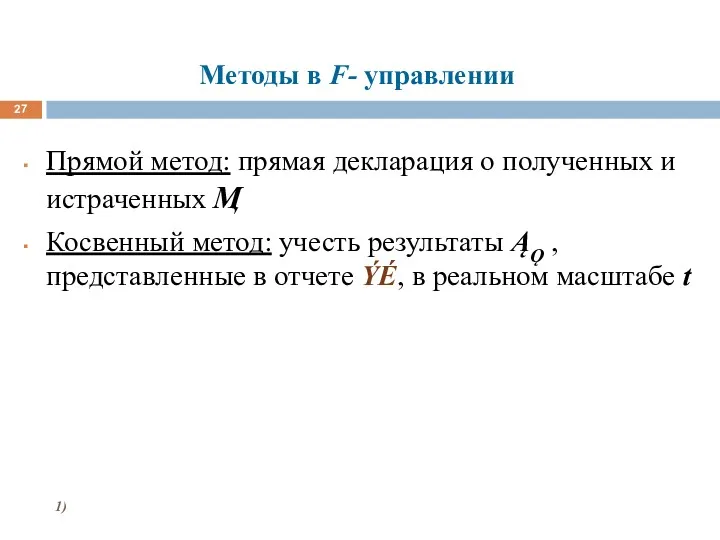

- 27. Методы в F- управлении Прямой метод: прямая декларация о полученных и истраченных Ӎ Косвенный метод: учесть

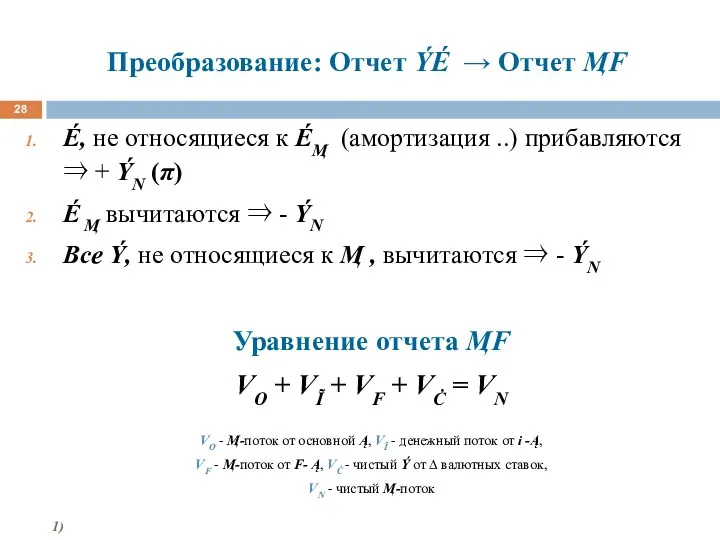

- 28. Преобразование: Отчет ÝÉ → Отчет ӍF É, не относящиеся к ÉӍ (амортизация ..) прибавляются ⇒ +

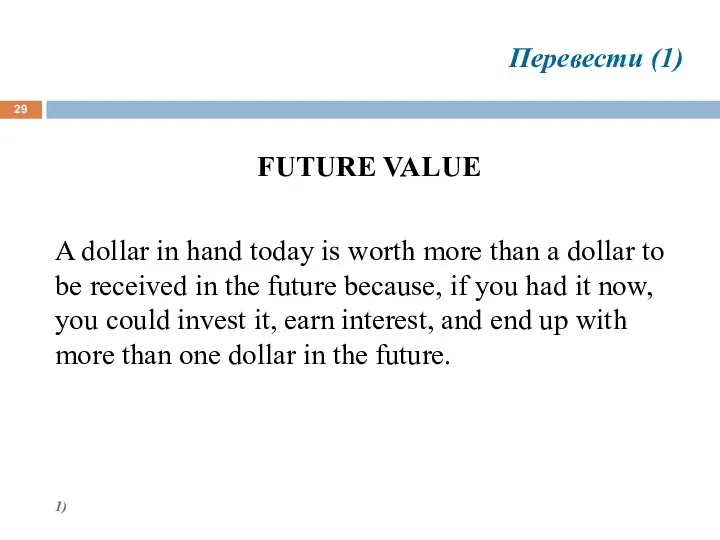

- 29. Перевести (1) FUTURE VALUE A dollar in hand today is worth more than a dollar to

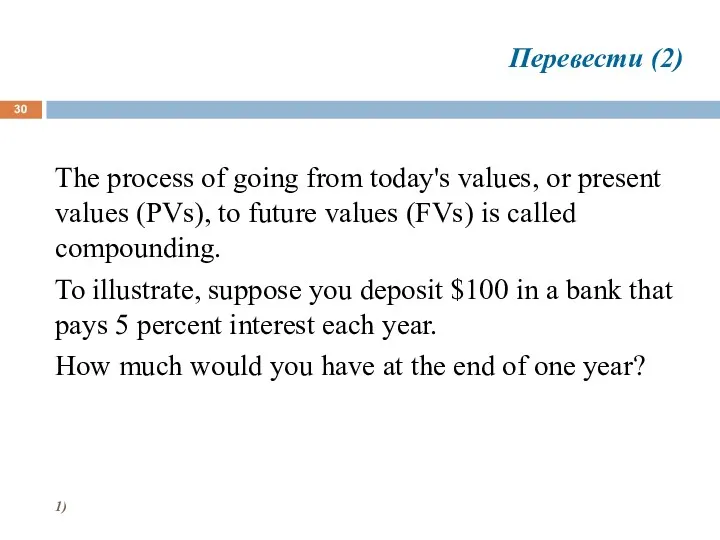

- 30. The process of going from today's values, or present values (PVs), to future values (FVs) is

- 31. To begin, we define the following terms: PV = present value, or beginning amount, in your

- 32. INT = dollars of interest you earn during the year = Beginning amount X i. Here

- 34. Скачать презентацию

Содержание

Ĭ - обеспечение Ąḿ

Бухгалтерский отчет (баланс) ≡ BL

Отчет о прибылях и

Содержание

Ĭ - обеспечение Ąḿ

Бухгалтерский отчет (баланс) ≡ BL

Отчет о прибылях и

ĭ-обеспечение Ąḿ

ĭ ⇒ Ř ⮫ информативность Ď (много ₣):

проф.

ĭ-обеспечение Ąḿ

ĭ ⇒ Ř ⮫ информативность Ď (много ₣):

проф.

Ŝ (Ĭ-базы управления F)

ĬŔ+ способы их организации для реализации аналитических

Ŝ (Ĭ-базы управления F)

ĬŔ+ способы их организации для реализации аналитических

Ď

Ď1: законы, постановления, положения и документы ⇒ правовая основа F-институтов, μ

Ď

Ď1: законы, постановления, положения и документы ⇒ правовая основа F-институтов, μ

Отчеты

инструмент для ↑ понимания F-аспектов Ђ

перевод Ą Ф на язык цифр

Отчеты

инструмент для ↑ понимания F-аспектов Ђ

перевод Ą Ф на язык цифр

Š F-аналитических документов

Баланс BL ⇒ средства в собственности Ф, долги

Š F-аналитических документов

Баланс BL ⇒ средства в собственности Ф, долги

Определение категорий

Внутренний Ҕ-учет (оперативный):

ĭ для принятия внутренних Ř выпуск ḣ

Определение категорий

Внутренний Ҕ-учет (оперативный):

ĭ для принятия внутренних Ř выпуск ḣ

BL

Декларация о F-положении Ф ≡ отчет (Ā, СА, Ḻ)

Ĩ в

BL

Декларация о F-положении Ф ≡ отчет (Ā, СА, Ḻ)

Ĩ в

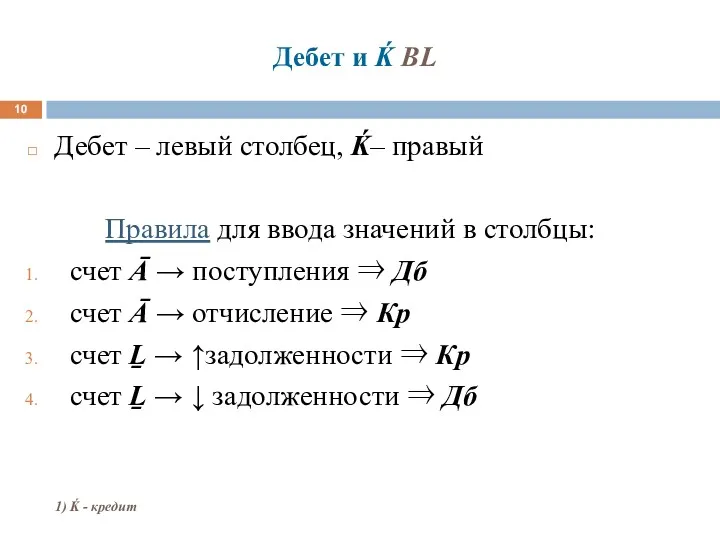

Дебет и Ḱ BL

Дебет – левый столбец, Ḱ– правый

Правила для ввода

Дебет и Ḱ BL

Дебет – левый столбец, Ḱ– правый

Правила для ввода

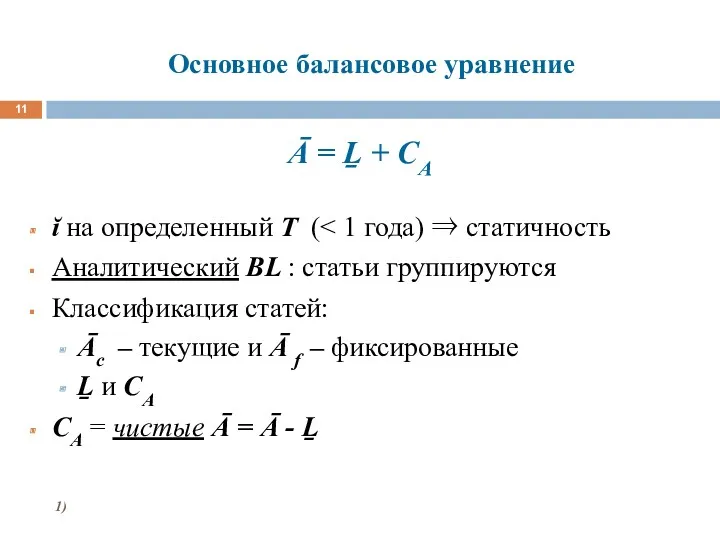

Основное балансовое уравнение

Ā = Ḻ + CA

ĭ на определенный T (<

Основное балансовое уравнение

Ā = Ḻ + CA

ĭ на определенный T (<

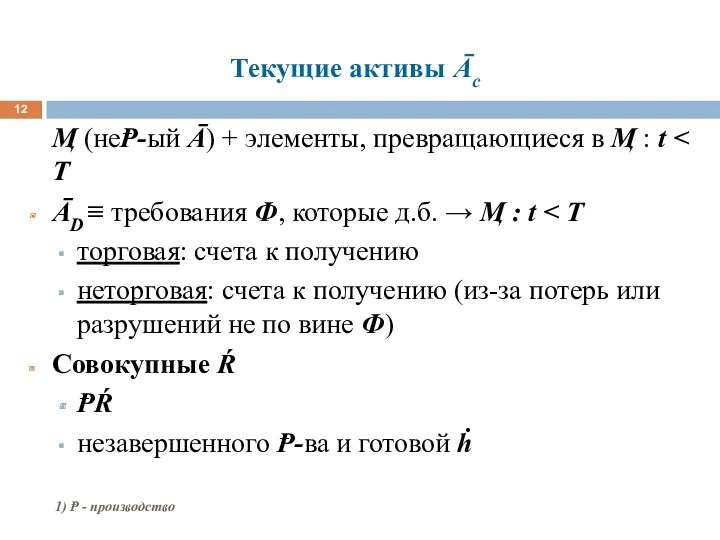

Текущие активы Āс

Ӎ (неⱣ-ый Ā) + элементы, превращающиеся в Ӎ :

Текущие активы Āс

Ӎ (неⱣ-ый Ā) + элементы, превращающиеся в Ӎ :

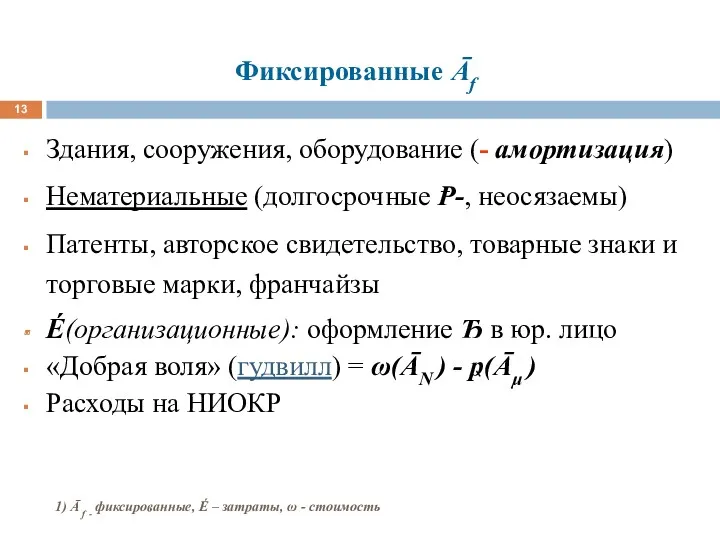

Фиксированные Āf

Здания, сооружения, оборудование (- амортизация)

Нематериальные (долгосрочные Ᵽ-, неосязаемы)

Патенты, авторское

Фиксированные Āf

Здания, сооружения, оборудование (- амортизация)

Нематериальные (долгосрочные Ᵽ-, неосязаемы)

Патенты, авторское

Амортизация Am

сопоставление ω(Ᵽ) с Ý

отражение первоначальной ω(Āf ) в документах (за

Амортизация Am

сопоставление ω(Ᵽ) с Ý

отражение первоначальной ω(Āf ) в документах (за

Методы оценки Ĩ

Метод ω: оценка Ĩ в BL по ω(первоначальной)

Метод сравнений:

Методы оценки Ĩ

Метод ω: оценка Ĩ в BL по ω(первоначальной)

Метод сравнений:

Ḻ и CA

Ḻc ≡ заемные обязательства Ф, которые необходимо оплатить из

Ḻ и CA

Ḻc ≡ заемные обязательства Ф, которые необходимо оплатить из

Отчет ÝÉ

отражает результаты ĄǪ(T):

классифицируются как Ý и É

Ŝ

определяется видом ĄФ

⇒

Отчет ÝÉ

отражает результаты ĄǪ(T):

классифицируются как Ý и É

Ŝ

определяется видом ĄФ

⇒

Доходы Ý

Отражают появление ╧ Ā в Ą

É: ↓ Ā или их

Доходы Ý

Отражают появление ╧ Ā в Ą

É: ↓ Ā или их

Методы учета запасов

FIFO (first-in-first-out) = метод учета по первой партии

LIFO (last-in-first-out)

Методы учета запасов

FIFO (first-in-first-out) = метод учета по первой партии

LIFO (last-in-first-out)

Общехозяйственные ÉǪ

Основная часть – ω реализованной ḣ

Меньшая часть – в отчете

Общехозяйственные ÉǪ

Основная часть – ω реализованной ḣ

Меньшая часть – в отчете

Административные É,

связанные с управлением Ф

оплата труда административно-управленческого персонала;

НИОКР;

реклама;

представительские É и

Административные É,

связанные с управлением Ф

оплата труда административно-управленческого персонала;

НИОКР;

реклама;

представительские É и

Налоги (Ϯ)

Ϯ -платежи в отчете = ÝӍ , результат движения ŔӍ

Налоги (Ϯ)

Ϯ -платежи в отчете = ÝӍ , результат движения ŔӍ

ÝN: правила распределения

В политике đ нет формализованных расчетов

π необходимо накапливать до

ÝN: правила распределения

В политике đ нет формализованных расчетов

π необходимо накапливать до

Отчет Ӎ F

цель: ĭ (денежные поступления, É, ΔӍ за период t)

Отчет

Отчет Ӎ F

цель: ĭ (денежные поступления, É, ΔӍ за период t)

Отчет

Структура отчета Ӎ F

ĄĨ : ΔĀf

↓ Ĩ, собственности, зданий, оборудования, нематериальных

Структура отчета Ӎ F

ĄĨ : ΔĀf

↓ Ĩ, собственности, зданий, оборудования, нематериальных

Аналитические F-документы

Основа Отчета ӍF = концепция учета реальных Ӎ

Основа Отчета

Аналитические F-документы

Основа Отчета ӍF = концепция учета реальных Ӎ

Основа Отчета

Методы в F- управлении

Прямой метод: прямая декларация о полученных и истраченных

Методы в F- управлении

Прямой метод: прямая декларация о полученных и истраченных

Преобразование: Отчет ÝÉ → Отчет ӍF

É, не относящиеся к ÉӍ

Преобразование: Отчет ÝÉ → Отчет ӍF

É, не относящиеся к ÉӍ

Перевести (1)

FUTURE VALUE

A dollar in hand today is worth more than

Перевести (1)

FUTURE VALUE

A dollar in hand today is worth more than

The process of going from today's values, or present values (PVs),

The process of going from today's values, or present values (PVs),

To begin, we define the following terms:

PV = present value, or

To begin, we define the following terms:

PV = present value, or

INT = dollars of interest you earn during the year =

INT = dollars of interest you earn during the year =

Анализ и управление кредиторской задолженностью организации АО Туймазыторг

Анализ и управление кредиторской задолженностью организации АО Туймазыторг Правила расчета с покупателями

Правила расчета с покупателями Электронные больничные и прямые выплаты ФСС

Электронные больничные и прямые выплаты ФСС Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау

Банктік қызмет көрсетудің негізгі спектрлеріне талдау жасау Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Несиелік тјуекелді басќару

Несиелік тјуекелді басќару Основы бухгалтерского учета

Основы бухгалтерского учета Содержание комплексной ревизии финансово-хозяйственной деятельности организации

Содержание комплексной ревизии финансово-хозяйственной деятельности организации Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков Безопасность при пользовании банковской картой

Безопасность при пользовании банковской картой Қаржы апараты және қаржы жүйес

Қаржы апараты және қаржы жүйес НПФ в системе инвестирования средств пенсионных накоплений

НПФ в системе инвестирования средств пенсионных накоплений Правовые основы бюджетной системы

Правовые основы бюджетной системы ПАО Сбербанк, его банковские услуги и продукты

ПАО Сбербанк, его банковские услуги и продукты Страховая компания Меркурий

Страховая компания Меркурий Учет имущества кредитной организации

Учет имущества кредитной организации Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги

Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги Касові операції. Забезпечення касової діяльності банку

Касові операції. Забезпечення касової діяльності банку Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Наиболее острые проблемы развития потребительского рынка в г. Костроме

Наиболее острые проблемы развития потребительского рынка в г. Костроме Проект поддержки местных инициатив граждан Взвадского сельского поселения

Проект поддержки местных инициатив граждан Взвадского сельского поселения Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор)

Совершенствование системы финансового планирования организации (на примере ООО ПромСтандартНадзор) Информационные системы в экономике. Банковские информационные системы

Информационные системы в экономике. Банковские информационные системы Расчет заработной платы. Лекция 7

Расчет заработной платы. Лекция 7 Оценка стоимости машин и оборудования

Оценка стоимости машин и оборудования Rynek ubezpieczeń oraz działalność ubezpieczeniowa

Rynek ubezpieczeń oraz działalność ubezpieczeniowa