Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення презентация

- Бюджетна децентралізація України: правове регулювання, значення та перспективи проведення

Содержание

- 2. метою цієї реформи в нашій країні є: - створення спроможних до розвитку територій; - забезпечення якісними

- 3. Нормативна база регулюванням реформи децентралізації Про схвалення Концепції реформування місцевого самоврядування та територіальної організації влади в

- 4. добровільне об’єднана повинне відбуватися на основі таких принципів: 1) повсюдності влади 2) цілісності 3) економічної ефективності

- 5. створення належних матеріальних, фінансових та організаційних умов реформи децентралізації здійснюється за дотриманням таких принципів : наявність

- 6. «спроможних територіальних громад». це коли територіальні громади сіл (селищ, міст), здатні самостійно або через відповідні органи

- 7. створення бази для реалізації ефективної державної регіональної політики механізму та інструменту державного управління регіональним розвитком, розв’язанню

- 8. Питання ефективності здійснення заходів у межах Стратегії неможливо розглядати окремо від питання проведення реформи: адміністративно-територіального устрою,

- 9. Основними принципами державної регіональної політики є: конституційність та законність; співробітництво; паритетність; відкритість; субсидіарність; координація; єдність; історична

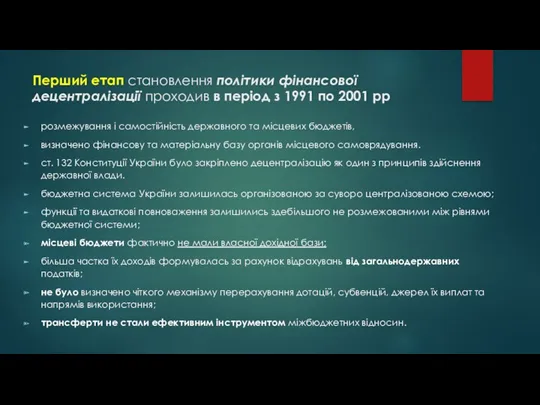

- 10. Перший етап становлення політики фінансової децентралізації проходив в період з 1991 по 2001 рр розмежування і

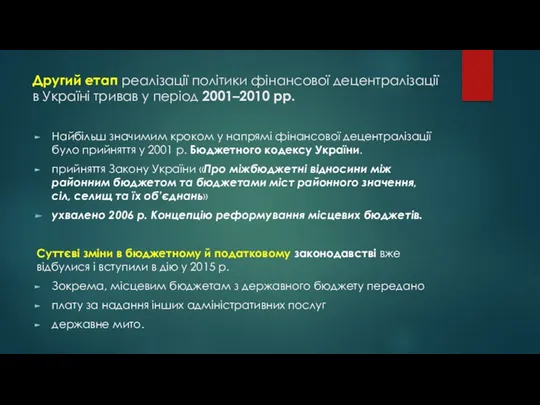

- 11. Другий етап реалізації політики фінансової децентралізації в Україні тривав у період 2001–2010 рр. Найбільш значимим кроком

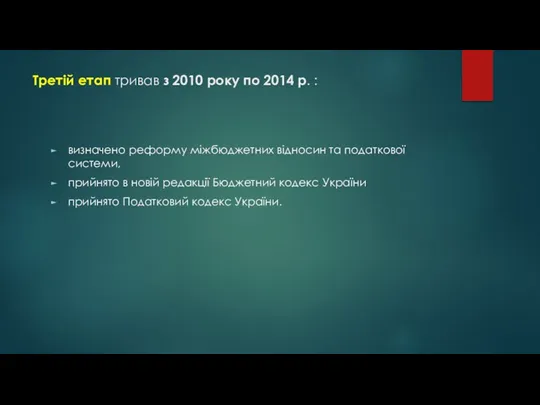

- 12. Третій етап тривав з 2010 року по 2014 р. : визначено реформу міжбюджетних відносин та податкової

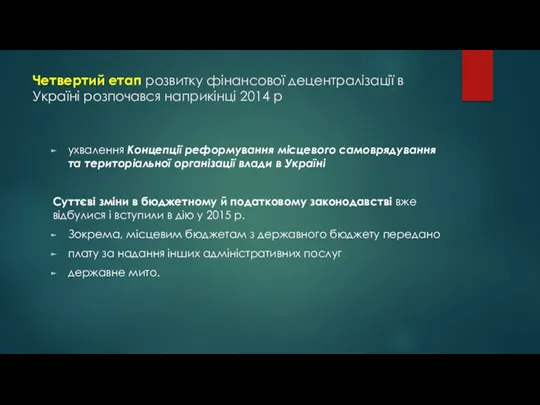

- 13. Четвертий етап розвитку фінансової децентралізації в Україні розпочався наприкінці 2014 р ухвалення Концепції реформування місцевого самоврядування

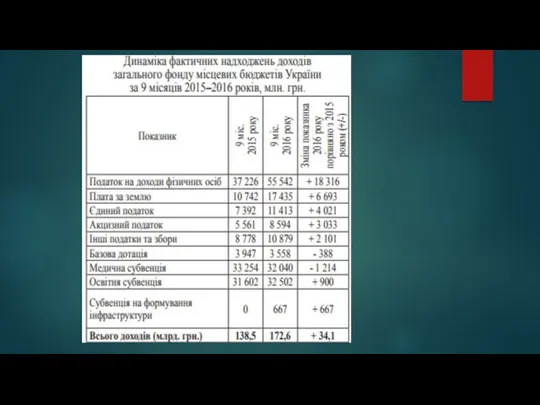

- 14. Надходження до загального фонду розширено за рахунок: передання із спеціального фонду екологічного податку, єдиного податку податку

- 15. З 2015 р. місцеві бюджети отримали такі нові види трансфертів, як: освітня субвенція, субвенція на підготовку

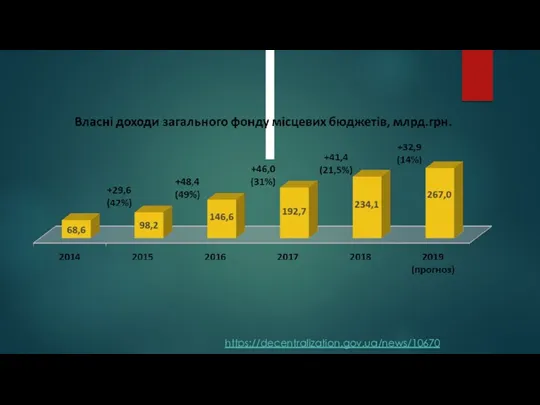

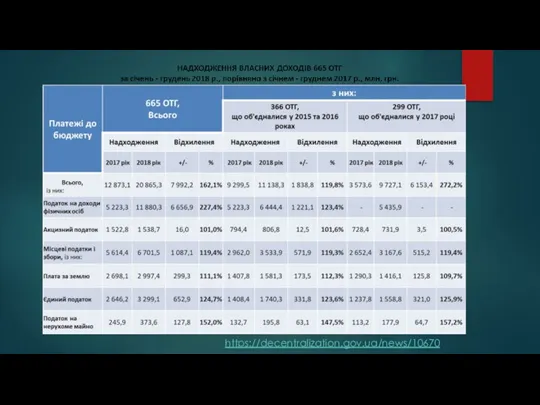

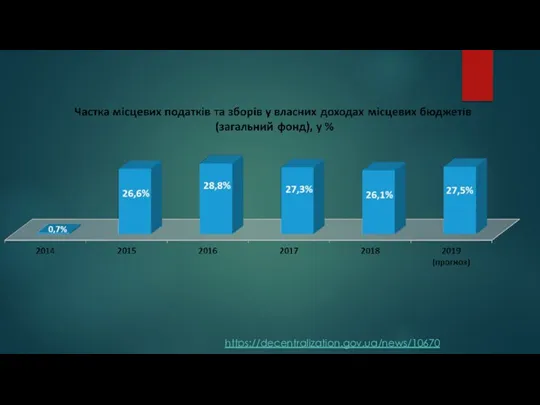

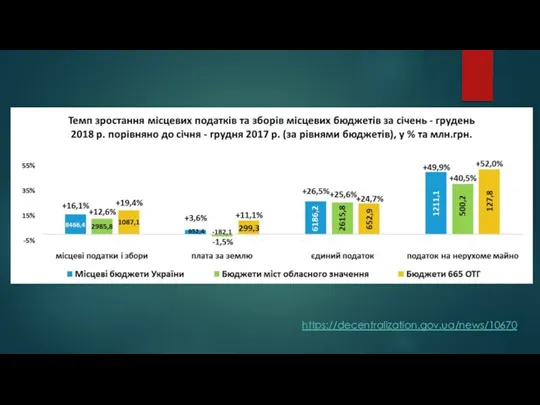

- 17. https://decentralization.gov.ua/news/10670

- 18. https://decentralization.gov.ua/news/10670

- 19. https://decentralization.gov.ua/news/10670

- 20. https://decentralization.gov.ua/news/10670

- 22. Скачать презентацию

метою цієї реформи в нашій країні є:

- створення спроможних до

метою цієї реформи в нашій країні є:

- створення спроможних до

Нормативна база регулюванням реформи децентралізації

Про схвалення Концепції реформування місцевого самоврядування

Нормативна база регулюванням реформи децентралізації

Про схвалення Концепції реформування місцевого самоврядування

добровільне об’єднана повинне відбуватися на основі таких принципів:

1) повсюдності влади

добровільне об’єднана повинне відбуватися на основі таких принципів:

1) повсюдності влади

створення належних матеріальних, фінансових та організаційних умов реформи децентралізації здійснюється за

створення належних матеріальних, фінансових та організаційних умов реформи децентралізації здійснюється за

«спроможних територіальних громад».

це коли територіальні громади сіл (селищ, міст), здатні

«спроможних територіальних громад».

це коли територіальні громади сіл (селищ, міст), здатні

створення бази для реалізації ефективної державної регіональної політики

механізму та інструменту

створення бази для реалізації ефективної державної регіональної політики

механізму та інструменту

Питання ефективності здійснення заходів у межах Стратегії неможливо розглядати окремо від

Питання ефективності здійснення заходів у межах Стратегії неможливо розглядати окремо від

Основними принципами державної регіональної політики є:

конституційність та законність;

співробітництво;

паритетність;

відкритість;

субсидіарність;

координація;

єдність;

історична спадкоємність;

сталий розвиток.

Основними принципами державної регіональної політики є:

конституційність та законність;

співробітництво;

паритетність;

відкритість;

субсидіарність;

координація;

єдність;

історична спадкоємність;

сталий розвиток.

Перший етап становлення політики фінансової децентралізації проходив в період з 1991

Перший етап становлення політики фінансової децентралізації проходив в період з 1991

Другий етап реалізації політики фінансової децентралізації в Україні тривав у період

Другий етап реалізації політики фінансової децентралізації в Україні тривав у період

Третій етап тривав з 2010 року по 2014 р. :

визначено реформу

Третій етап тривав з 2010 року по 2014 р. :

визначено реформу

Четвертий етап розвитку фінансової децентралізації в Україні розпочався наприкінці 2014 р

ухвалення

Четвертий етап розвитку фінансової децентралізації в Україні розпочався наприкінці 2014 р

ухвалення

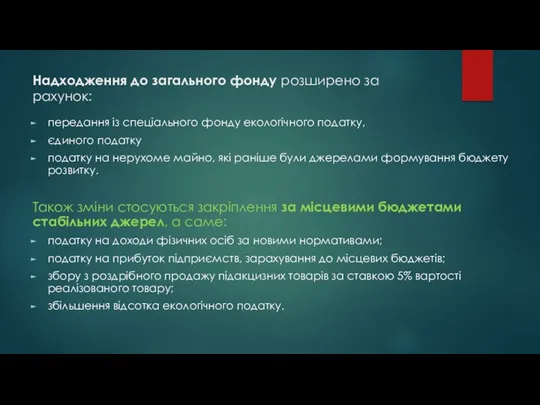

Надходження до загального фонду розширено за рахунок:

передання із спеціального фонду екологічного

Надходження до загального фонду розширено за рахунок:

передання із спеціального фонду екологічного

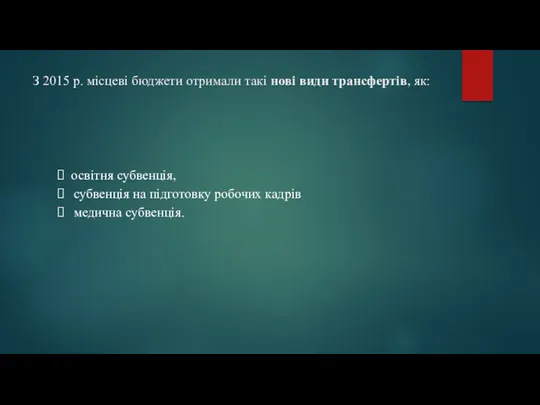

З 2015 р. місцеві бюджети отримали такі нові види трансфертів, як:

освітня

З 2015 р. місцеві бюджети отримали такі нові види трансфертів, як:

освітня

https://decentralization.gov.ua/news/10670

https://decentralization.gov.ua/news/10670

https://decentralization.gov.ua/news/10670

https://decentralization.gov.ua/news/10670

https://decentralization.gov.ua/news/10670

https://decentralization.gov.ua/news/10670

https://decentralization.gov.ua/news/10670

https://decentralization.gov.ua/news/10670

Цитаты. Задание

Цитаты. Задание Трансформационные Проекты и Фитнес-Марафоны от А до Я: От 0 до первых 100 000 рублей на массовом фитнес-проекте

Трансформационные Проекты и Фитнес-Марафоны от А до Я: От 0 до первых 100 000 рублей на массовом фитнес-проекте Оплата медицинских работников

Оплата медицинских работников Оформление рефератов. Корпоративные финансы

Оформление рефератов. Корпоративные финансы Учет нематериальных активов

Учет нематериальных активов Рефинансирование ипотечных кредитов

Рефинансирование ипотечных кредитов АО Банк ФИНАМ: РКО, вклады, банковские карты

АО Банк ФИНАМ: РКО, вклады, банковские карты Банки. Банковская система

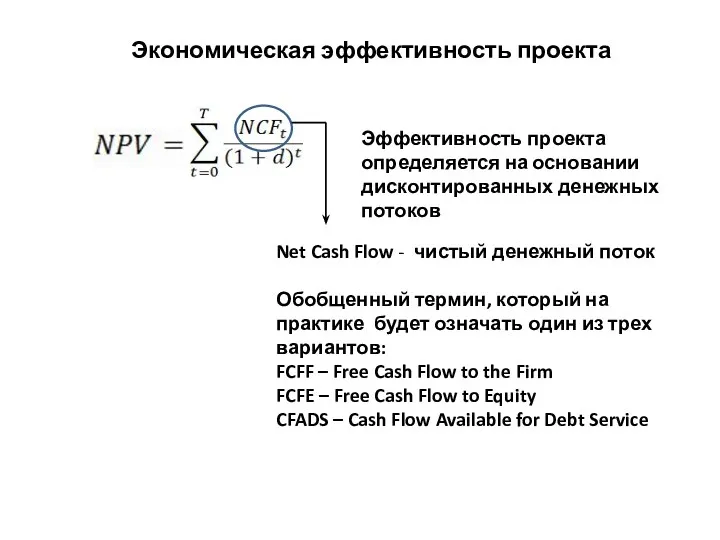

Банки. Банковская система Экономическая эффективность проекта

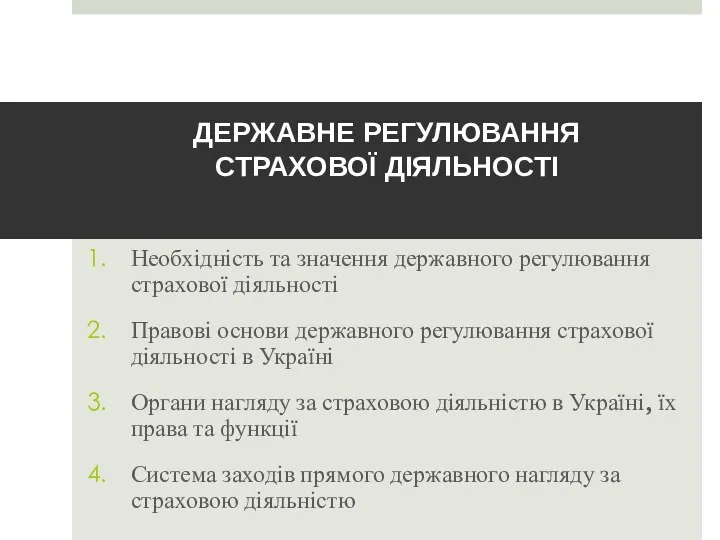

Экономическая эффективность проекта Державне регулювання страхової діяльності

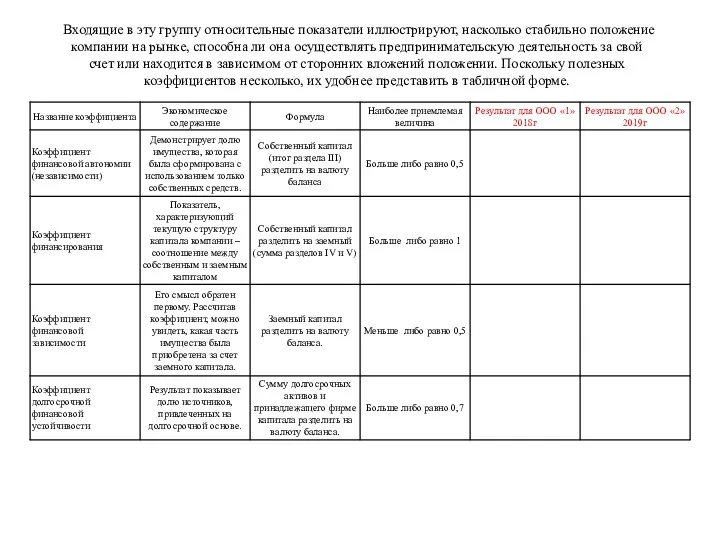

Державне регулювання страхової діяльності ПРАКТИКА СТРУКТУРА КАПИТАЛА

ПРАКТИКА СТРУКТУРА КАПИТАЛА Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах

Единая форма Сведения для ведения индивидуального (персонифицированного) учета и сведения о начисленных страховых взносах Налоги. Налогообложение

Налоги. Налогообложение Capital Budgeting Techniques

Capital Budgeting Techniques Монетарное право

Монетарное право Валюталық тәуекел және оны сақтандыру әдістері

Валюталық тәуекел және оны сақтандыру әдістері Вклады. Цифровой турнир по финансовой грамотности

Вклады. Цифровой турнир по финансовой грамотности Семейный бюджет (2). 3 класс

Семейный бюджет (2). 3 класс Налог на профессиональный доход

Налог на профессиональный доход Социальная защита населения. Медицинское страхование

Социальная защита населения. Медицинское страхование Бухгалтерская отчетность для чайников

Бухгалтерская отчетность для чайников Зарплатная карта Твой плюс. ПСБ банк

Зарплатная карта Твой плюс. ПСБ банк Рынок ценных бумаг

Рынок ценных бумаг Аудит расчетов с персоналом и подотчетными лицами

Аудит расчетов с персоналом и подотчетными лицами Экономическая оценка инвестиций в логистических системах. Часть 1

Экономическая оценка инвестиций в логистических системах. Часть 1 What is pocket money?

What is pocket money? Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Стратегии ценообразования банковских услуг

Стратегии ценообразования банковских услуг