- Бухгалтерская отчетность для чайников

Содержание

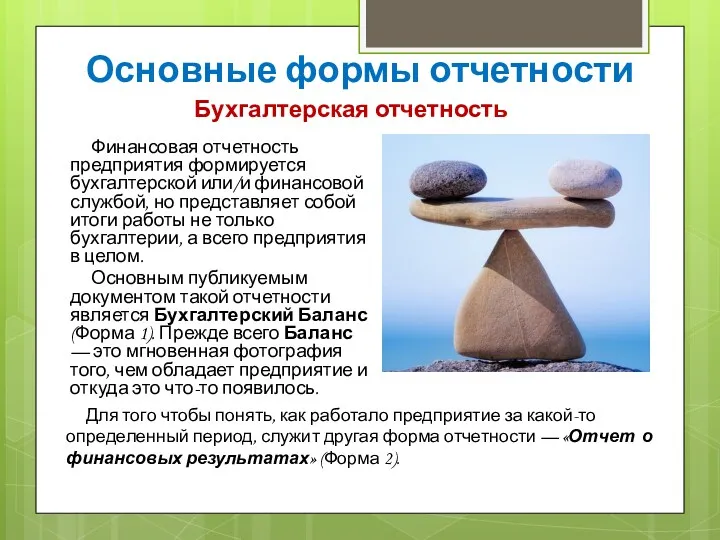

- 2. Финансовая отчетность предприятия формируется бухгалтерской или/и финансовой службой, но представляет собой итоги работы не только бухгалтерии,

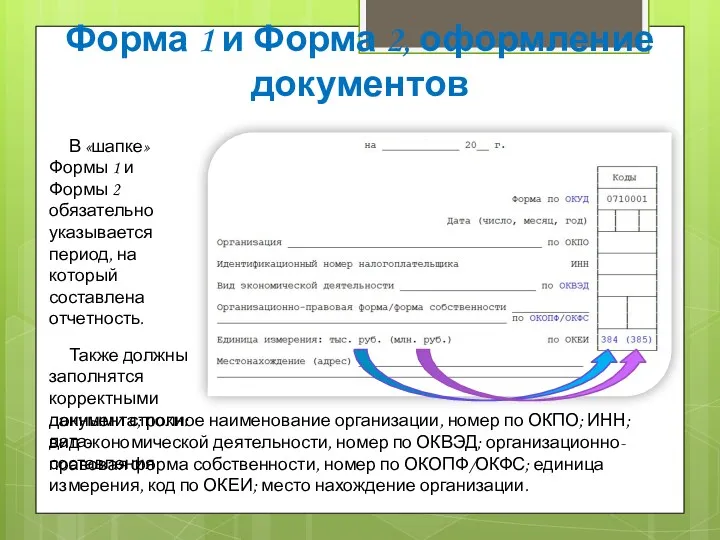

- 3. В «шапке» Формы 1 и Формы 2 обязательно указывается период, на который составлена отчетность. Также должны

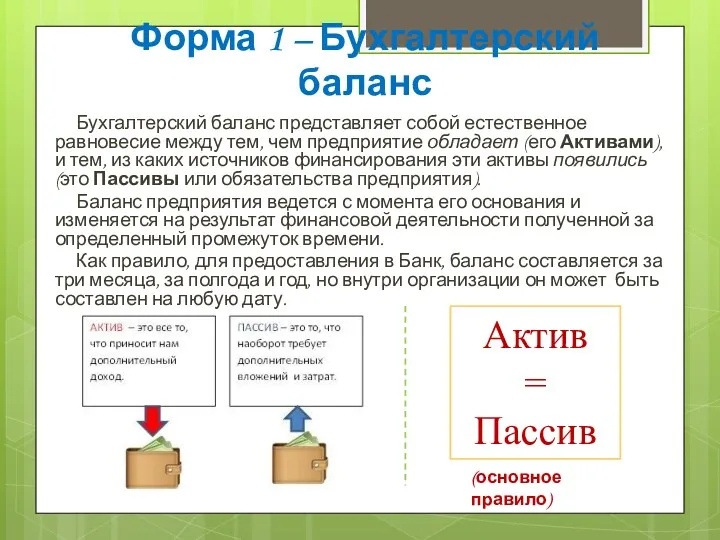

- 4. Форма 1 – Бухгалтерский баланс Бухгалтерский баланс представляет собой естественное равновесие между тем, чем предприятие обладает

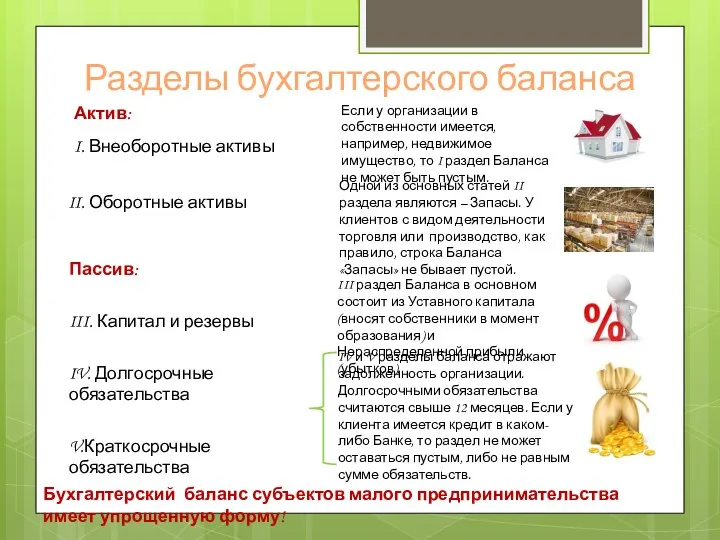

- 5. Разделы бухгалтерского баланса Актив: I. Внеоборотные активы Если у организации в собственности имеется, например, недвижимое имущество,

- 6. Дебиторская и кредиторская задолженность Дебиторская задолженность (ДЗ) определяется как сумма, причитающаяся компании от покупателей (дебиторов). Возникает

- 7. Задача 1 В собственности имеется здание цеха стоимостью 10 млн. руб. В собственности имеется офис, стоимостью

- 8. Отчет о финансовом результате показывает структуру доходов и расходов организации, а также дает представление об объемах

- 9. Налоговая отчетность Каждый субъект хозяйственной деятельности обязан сдавать отчетность в налоговые органы! Необходимый для сдачи пакет

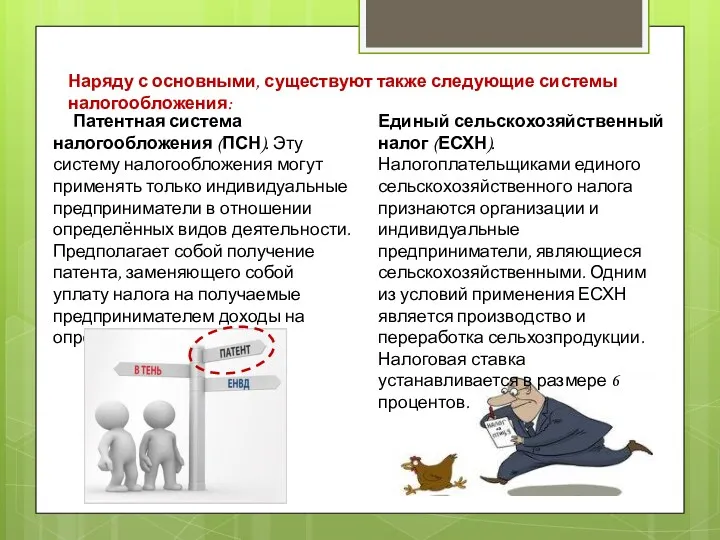

- 10. Патентная система налогообложения (ПСН). Эту систему налогообложения могут применять только индивидуальные предприниматели в отношении определённых видов

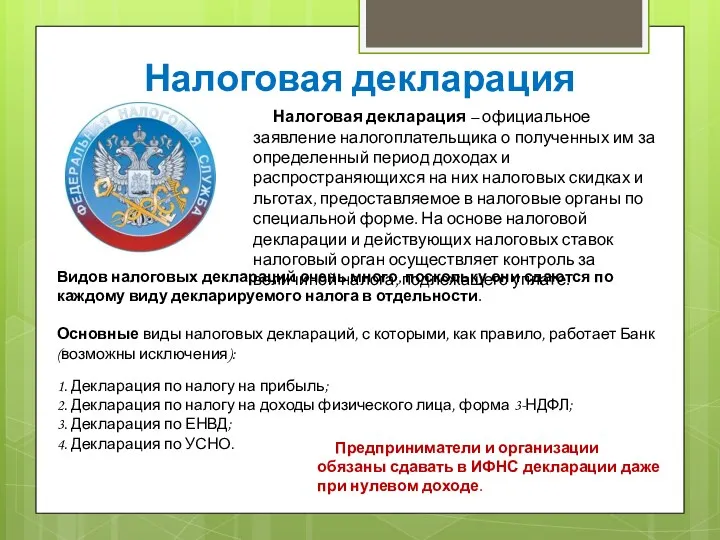

- 11. Налоговая декларация – официальное заявление налогоплательщика о полученных им за определенный период доходах и распространяющихся на

- 12. Декларация по УСНО Налогооблагаемая база Ставка Доходы 6% Доходы – Расходы 15% Декларация по ЕНВД Налоговой

- 13. Что сдают клиенты в ИФНС? (основные документы)

- 14. На предоставляемых в БАНК финансовых отчетностях обязательно должны быть подписи руководителя или главного бухгалтера и печать

- 15. Проверка форм бухгалтерской отчетности Уменьшение показателей Формы 2 в течении одного года противоречит принципу составления данного

- 16. Величина выручки, полученной клиентом за отчетный период, а также величина налога на прибыль, отраженные в Декларации

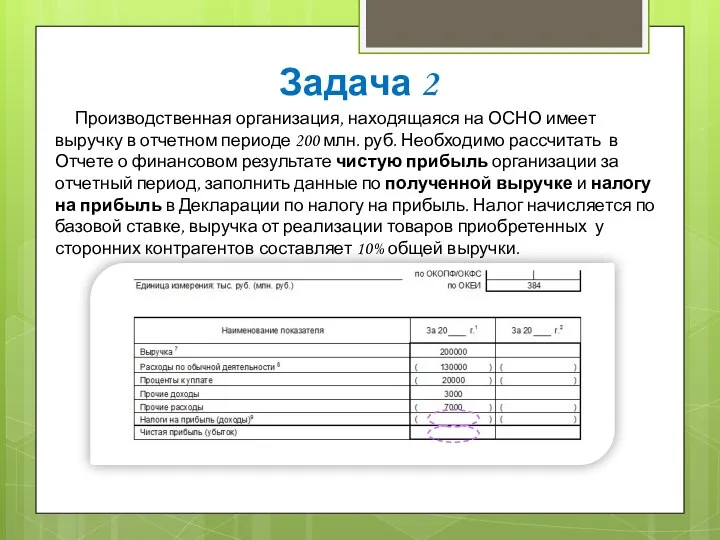

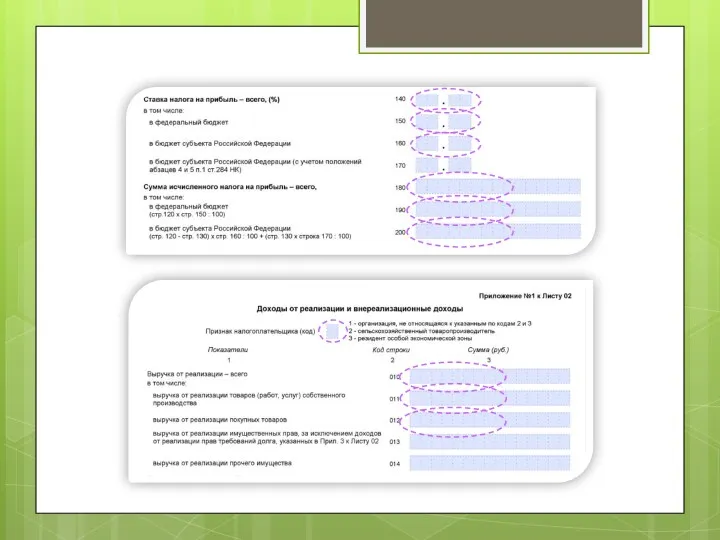

- 17. Задача 2 Производственная организация, находящаяся на ОСНО имеет выручку в отчетном периоде 200 млн. руб. Необходимо

- 19. Аудиторское заключение Аудиторское заключение — это официальный документ, предназначенный для пользователей финансовой (бухгалтерской) отчетности, содержащий выраженное

- 20. Справка об исполнении налогоплательщиком обязанностей по уплате налогов, сборов и т.д. выданная налоговым органом Справка лишь

- 22. Скачать презентацию

Финансовая отчетность предприятия формируется бухгалтерской или/и финансовой службой, но представляет

Финансовая отчетность предприятия формируется бухгалтерской или/и финансовой службой, но представляет

В «шапке» Формы 1 и Формы 2 обязательно указывается период,

В «шапке» Формы 1 и Формы 2 обязательно указывается период,

Форма 1 – Бухгалтерский баланс

Бухгалтерский баланс представляет собой естественное равновесие

Форма 1 – Бухгалтерский баланс

Бухгалтерский баланс представляет собой естественное равновесие

Разделы бухгалтерского баланса

Актив:

I. Внеоборотные активы

Если у организации в собственности имеется, например,

Разделы бухгалтерского баланса

Актив:

I. Внеоборотные активы

Если у организации в собственности имеется, например,

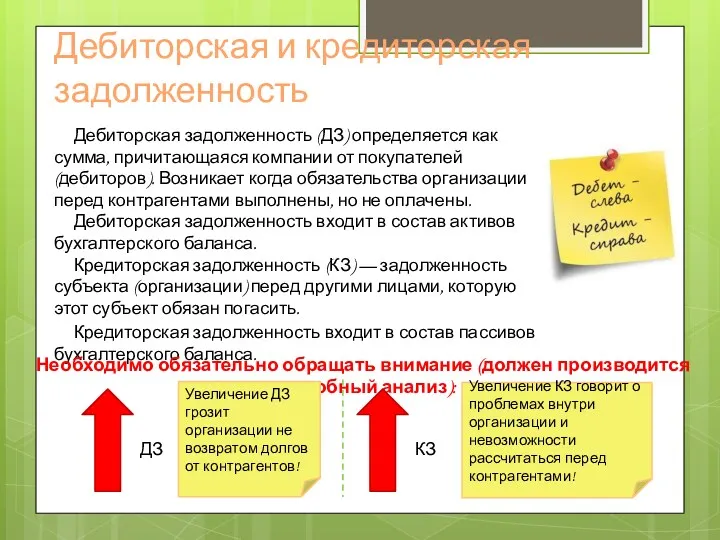

Дебиторская и кредиторская задолженность

Дебиторская задолженность (ДЗ) определяется как сумма, причитающаяся

Дебиторская и кредиторская задолженность

Дебиторская задолженность (ДЗ) определяется как сумма, причитающаяся

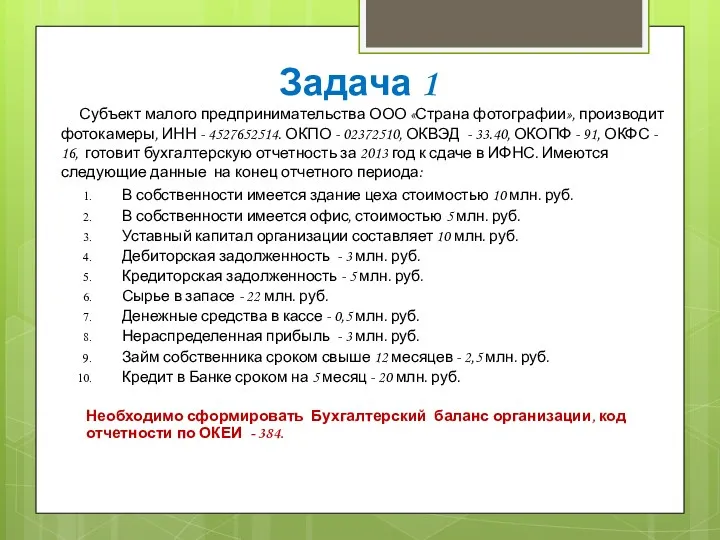

Задача 1

В собственности имеется здание цеха стоимостью 10 млн. руб.

В собственности

Задача 1

В собственности имеется здание цеха стоимостью 10 млн. руб.

В собственности

Отчет о финансовом результате показывает структуру доходов и расходов организации,

Отчет о финансовом результате показывает структуру доходов и расходов организации,

Налоговая отчетность

Каждый субъект хозяйственной деятельности обязан сдавать отчетность в налоговые органы!

Налоговая отчетность

Каждый субъект хозяйственной деятельности обязан сдавать отчетность в налоговые органы!

Патентная система налогообложения (ПСН). Эту систему налогообложения могут применять только

Патентная система налогообложения (ПСН). Эту систему налогообложения могут применять только

Налоговая декларация – официальное заявление налогоплательщика о полученных им за

Налоговая декларация – официальное заявление налогоплательщика о полученных им за

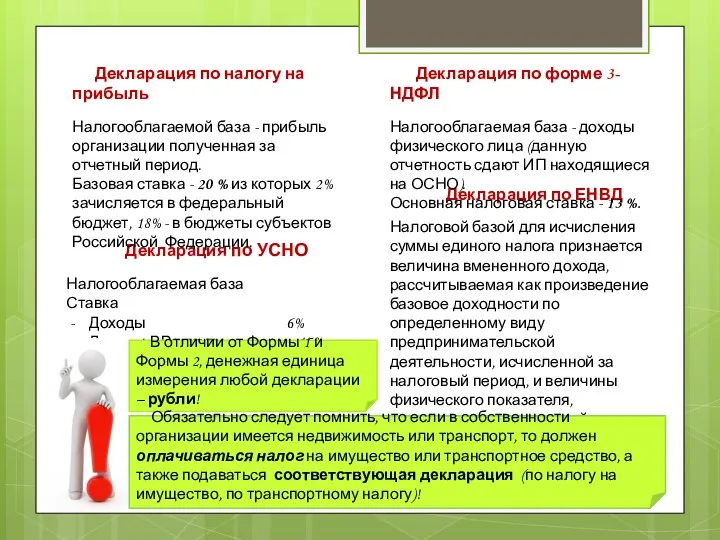

Декларация по УСНО

Налогооблагаемая база Ставка

Доходы 6%

Доходы – Расходы 15%

Декларация

Декларация по УСНО

Налогооблагаемая база Ставка

Доходы 6%

Доходы – Расходы 15%

Декларация

Что сдают клиенты в ИФНС?

(основные документы)

Что сдают клиенты в ИФНС?

(основные документы)

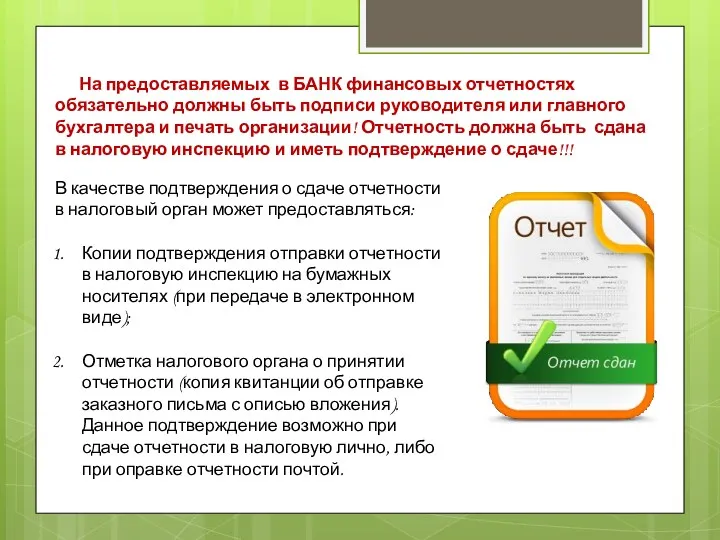

На предоставляемых в БАНК финансовых отчетностях обязательно должны быть подписи

На предоставляемых в БАНК финансовых отчетностях обязательно должны быть подписи

Проверка форм бухгалтерской отчетности

Уменьшение показателей Формы 2 в течении одного

Проверка форм бухгалтерской отчетности

Уменьшение показателей Формы 2 в течении одного

Величина выручки, полученной клиентом за отчетный период, а также величина

Величина выручки, полученной клиентом за отчетный период, а также величина

Задача 2

Производственная организация, находящаяся на ОСНО имеет выручку в отчетном

Задача 2

Производственная организация, находящаяся на ОСНО имеет выручку в отчетном

Аудиторское заключение

Аудиторское заключение — это официальный документ, предназначенный для пользователей

Аудиторское заключение

Аудиторское заключение — это официальный документ, предназначенный для пользователей

Справка об исполнении налогоплательщиком обязанностей по уплате налогов, сборов и т.д.

Справка об исполнении налогоплательщиком обязанностей по уплате налогов, сборов и т.д.

Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации

Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Учет и анализ денежных средств в ООО НПК Механика сервис

Учет и анализ денежных средств в ООО НПК Механика сервис Международный стандарт финансовой отчетности (IAS) 2. Запасы

Международный стандарт финансовой отчетности (IAS) 2. Запасы Loans and Credits

Loans and Credits Корпоративные финансы. Источники финансирования предприятий

Корпоративные финансы. Источники финансирования предприятий Денежные суррогаты

Денежные суррогаты Социальное обеспечение со стороны пенсионного фонда РФ

Социальное обеспечение со стороны пенсионного фонда РФ Накопительная пенсия в системе обязательного пенсионного страхования

Накопительная пенсия в системе обязательного пенсионного страхования Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Анализ использования персонала предприятия и фонда заработной платы

Анализ использования персонала предприятия и фонда заработной платы Рахат акционерлік қоғамы

Рахат акционерлік қоғамы Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования IMO member state audit scheme workshop for maritime administrations. Procedures

IMO member state audit scheme workshop for maritime administrations. Procedures Bank centralny

Bank centralny Налоги АО ФИНАМ

Налоги АО ФИНАМ Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Методы ценообразования

Методы ценообразования Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Бухгалтерлік есеп нысандары. Лекция 13

Бухгалтерлік есеп нысандары. Лекция 13 Credit rating

Credit rating Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Финансы в компании. Грамотный и эффективный учет денег

Финансы в компании. Грамотный и эффективный учет денег Об обязательном пенсионном страховании в РФ

Об обязательном пенсионном страховании в РФ Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов

Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов