- Налоги АО ФИНАМ

Содержание

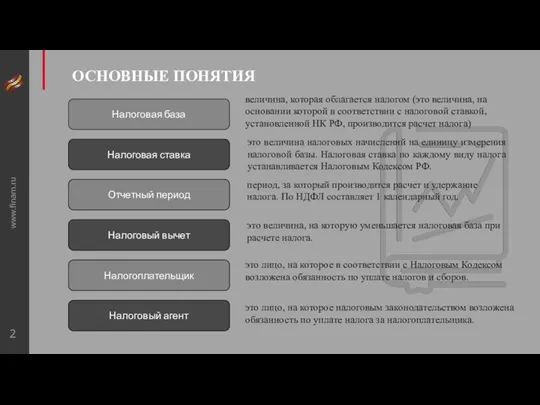

- 2. www.finam.ru ОСНОВНЫЕ ПОНЯТИЯ Налоговая база Налоговый вычет Налоговая ставка Налогоплательщик Налоговый агент величина, которая облагается налогом

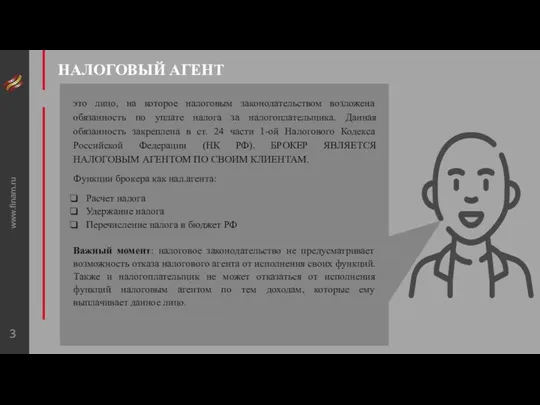

- 3. www.finam.ru НАЛОГОВЫЙ АГЕНТ это лицо, на которое налоговым законодательством возложена обязанность по уплате налога за налогоплательщика.

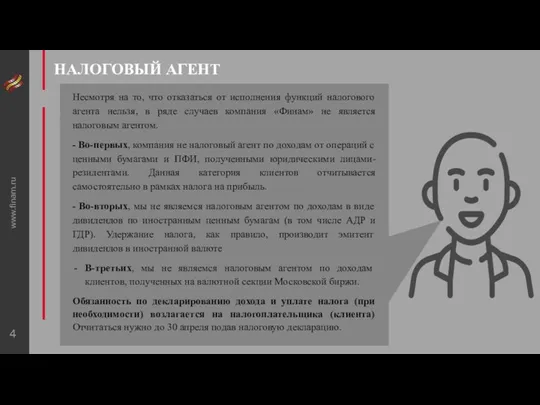

- 4. www.finam.ru НАЛОГОВЫЙ АГЕНТ Несмотря на то, что отказаться от исполнения функций налогового агента нельзя, в ряде

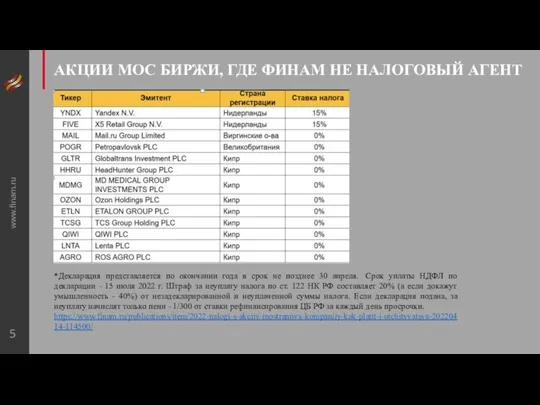

- 5. АКЦИИ МОС БИРЖИ, ГДЕ ФИНАМ НЕ НАЛОГОВЫЙ АГЕНТ www.finam.ru *Декларация представляется по окончании года в срок

- 6. НАЛОГООБЛОЖЕНИЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ www.finam.ru С доходов клиентов, имеющих статус предпринимателя, налог на доходы физических лиц удерживается

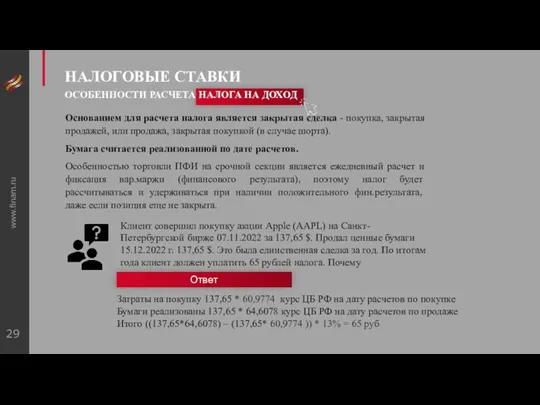

- 7. www.finam.ru ЧТО ЯВЛЯЕТСЯ ОСНОВАНИЕМ ДЛЯ РАСЧЕТА НАЛОГА Если клиент продал ценную бумагу 30.12.2022 года, то в

- 8. www.finam.ru Если клиент продал ценную бумагу 30.12.2022 года, то в какой налоговый период попадет финансовый результат

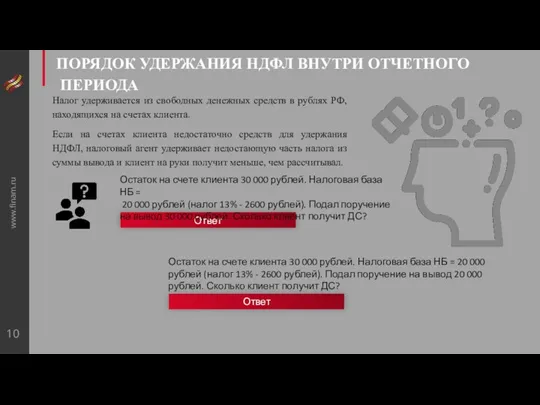

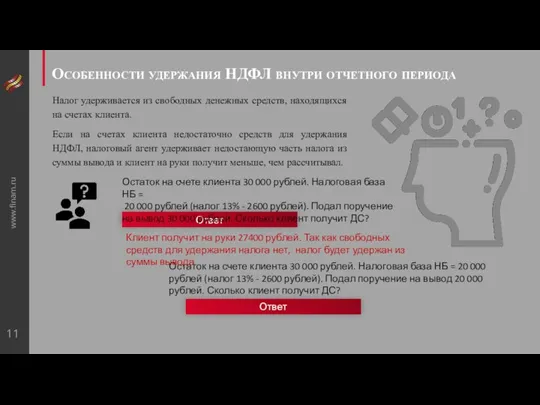

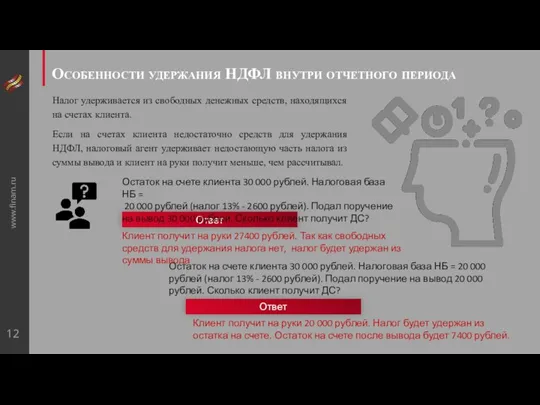

- 9. ПОРЯДОК УДЕРЖАНИЯ НДФЛ ВНУТРИ ОТЧЕТНОГО ПЕРИОДА www.finam.ru Являясь налоговым агентом, ФИНАМ рассчитывает и удерживает налоги внутри

- 10. Ответ Налог удерживается из свободных денежных средств в рублях РФ, находящихся на счетах клиента. Если на

- 11. Ответ Налог удерживается из свободных денежных средств, находящихся на счетах клиента. Если на счетах клиента недостаточно

- 12. Ответ Налог удерживается из свободных денежных средств, находящихся на счетах клиента. Если на счетах клиента недостаточно

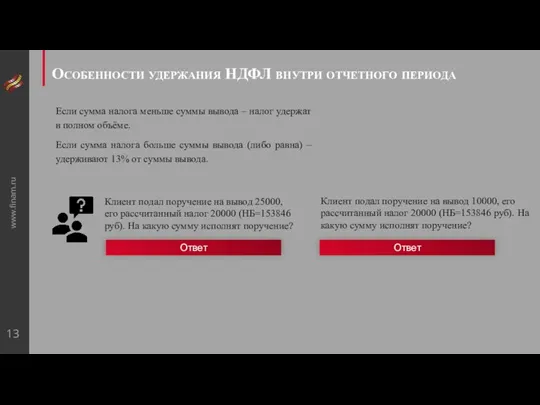

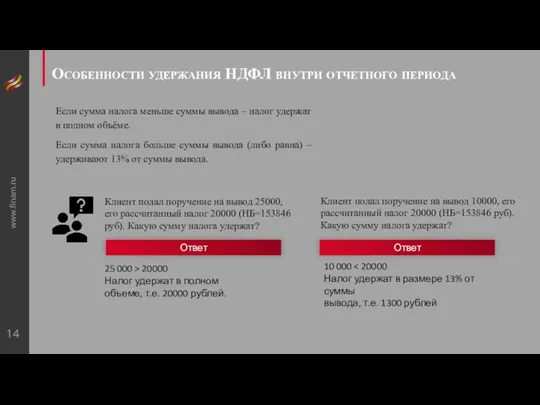

- 13. www.finam.ru Особенности удержания НДФЛ внутри отчетного периода Если сумма налога меньше суммы вывода – налог удержат

- 14. www.finam.ru Особенности удержания НДФЛ внутри отчетного периода Если сумма налога меньше суммы вывода – налог удержат

- 15. www.finam.ru Особенности удержания НДФЛ при отсутствии свободных рублей Клиент подал поручение на вывод 20 000 $,

- 16. www.finam.ru Особенности удержания НДФЛ при отсутствии свободных рублей Если клиент выводит со счета иностранную валюту, при

- 17. www.finam.ru ПОРЯДОК УДЕРЖАНИЯ НДФЛ ПО ИТОГАМ ОТЧЕТНОГО ПЕРИОДА При наличии свободных денежных средств В любой рабочий

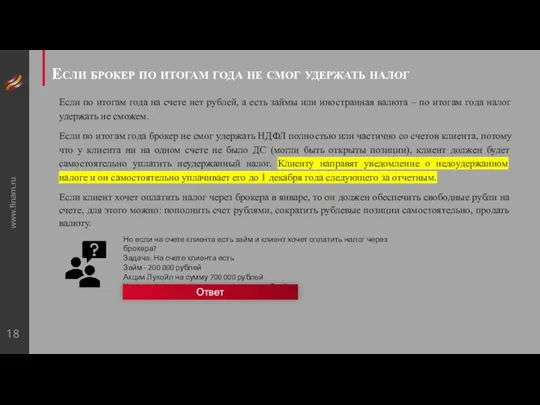

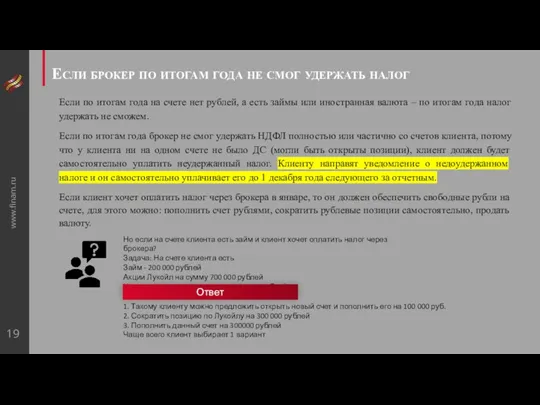

- 18. www.finam.ru Если брокер по итогам года не смог удержать налог Если по итогам года на счете

- 19. www.finam.ru Если брокер по итогам года не смог удержать налог Если по итогам года на счете

- 20. www.finam.ru НАЛОГОВЫЕ РЕЗИДЕНТЫ/НЕРЕЗИДЕНТЫ Понятие налогового резидента определено ст. 207 НК РФ. В соответствии с этой статьей

- 21. www.finam.ru НАЛОГОВЫЕ РЕЗИДЕНТЫ Иностранные граждане могут получить статус налогового резидента, если докажут факт проживания на территории

- 22. www.finam.ru ПОРЯДОК ПОДТВЕРЖДЕНИЯ СТАТУСА НАЛОГОВОГО РЕЗИДЕНТА а) Общий порядок подтверждения подходит для большинства иностранных граждан. Для

- 23. www.finam.ru ПОРЯДОК ПОДТВЕРЖДЕНИЯ СТАТУСА НАЛОГОВОГО РЕЗИДЕНТА б) Особый порядок подтверждения применяется для граждан государств, с которыми

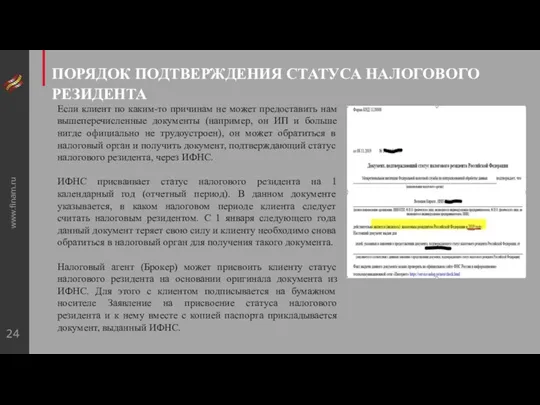

- 24. www.finam.ru ПОРЯДОК ПОДТВЕРЖДЕНИЯ СТАТУСА НАЛОГОВОГО РЕЗИДЕНТА Если клиент по каким-то причинам не может предоставить нам вышеперечисленные

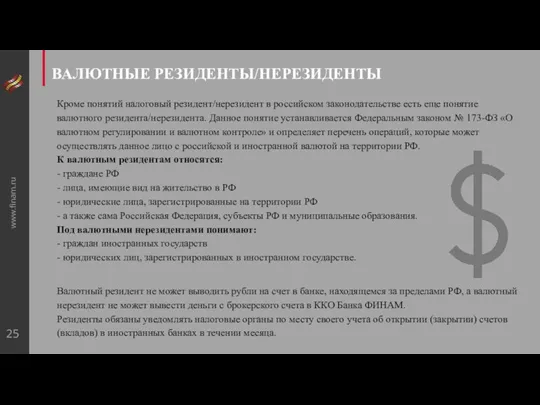

- 25. www.finam.ru ВАЛЮТНЫЕ РЕЗИДЕНТЫ/НЕРЕЗИДЕНТЫ Кроме понятий налоговый резидент/нерезидент в российском законодательстве есть еще понятие валютного резидента/нерезидента. Данное

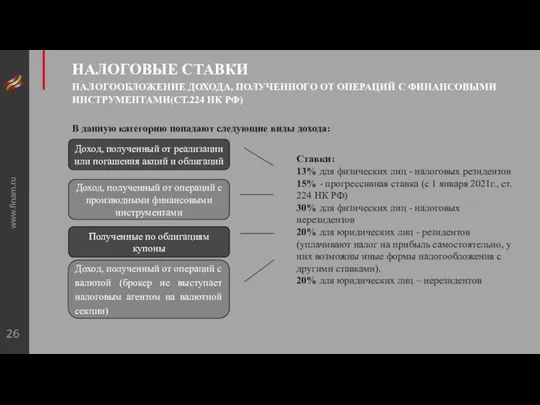

- 26. www.finam.ru НАЛОГОВЫЕ СТАВКИ НАЛОГООБЛОЖЕНИЕ ДОХОДА, ПОЛУЧЕННОГО ОТ ОПЕРАЦИЙ С ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ(СТ.224 НК РФ) В данную категорию

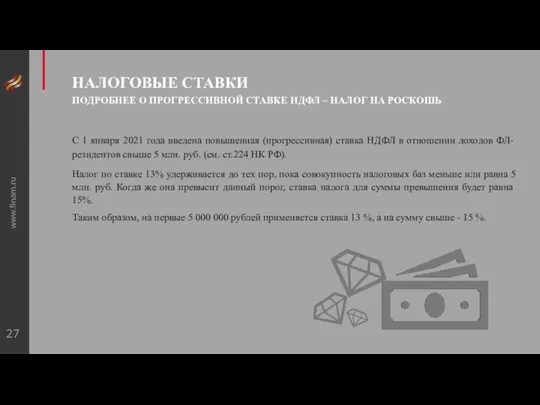

- 27. www.finam.ru НАЛОГОВЫЕ СТАВКИ ПОДРОБНЕЕ О ПРОГРЕССИВНОЙ СТАВКЕ НДФЛ – НАЛОГ НА РОСКОШЬ С 1 января 2021

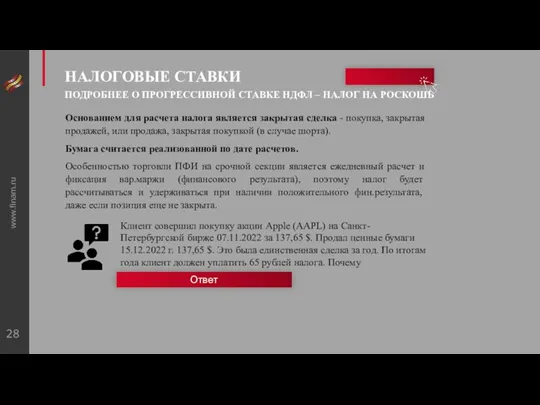

- 28. www.finam.ru Клиент совершил покупку акции Apple (AAPL) на Санкт-Петербургской бирже 07.11.2022 за 137,65 $. Продал ценные

- 29. www.finam.ru Клиент совершил покупку акции Apple (AAPL) на Санкт-Петербургской бирже 07.11.2022 за 137,65 $. Продал ценные

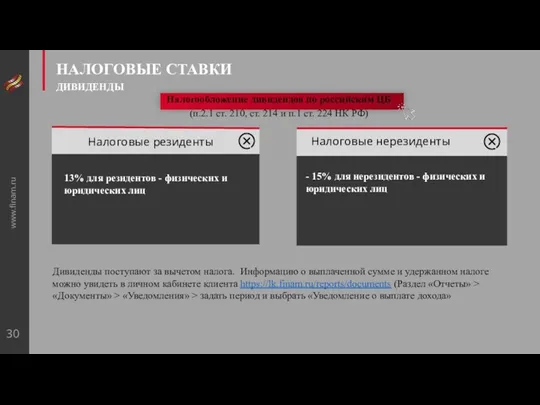

- 30. НАЛОГОВЫЕ СТАВКИ ДИВИДЕНДЫ www.finam.ru Налоговые резиденты 13% для резидентов - физических и юридических лиц Налоговые нерезиденты

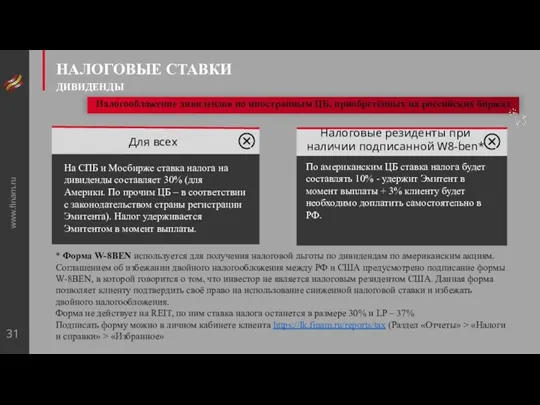

- 31. НАЛОГОВЫЕ СТАВКИ ДИВИДЕНДЫ www.finam.ru Для всех На СПБ и Мосбирже ставка налога на дивиденды составляет 30%

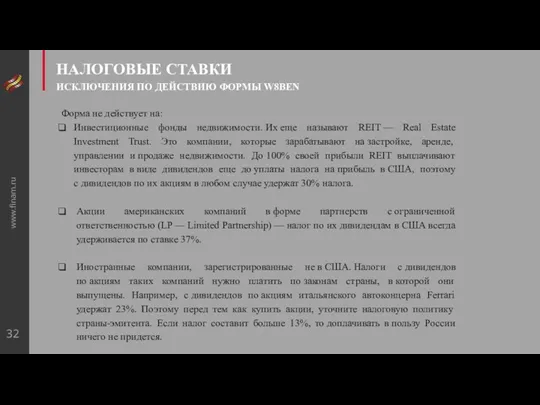

- 32. НАЛОГОВЫЕ СТАВКИ ИСКЛЮЧЕНИЯ ПО ДЕЙСТВИЮ ФОРМЫ W8BEN www.finam.ru Форма не действует на: Инвестиционные фонды недвижимости. Их

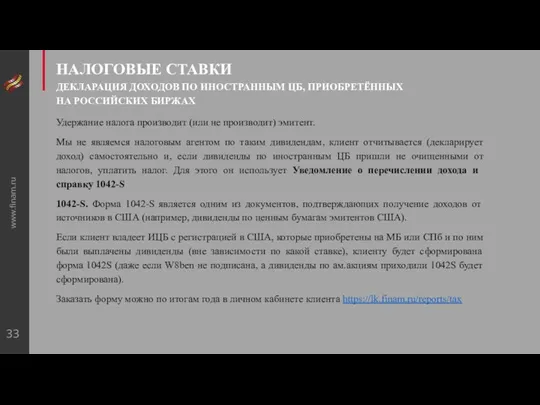

- 33. НАЛОГОВЫЕ СТАВКИ ДЕКЛАРАЦИЯ ДОХОДОВ ПО ИНОСТРАННЫМ ЦБ, ПРИОБРЕТЁННЫХ НА РОССИЙСКИХ БИРЖАХ www.finam.ru Удержание налога производит (или

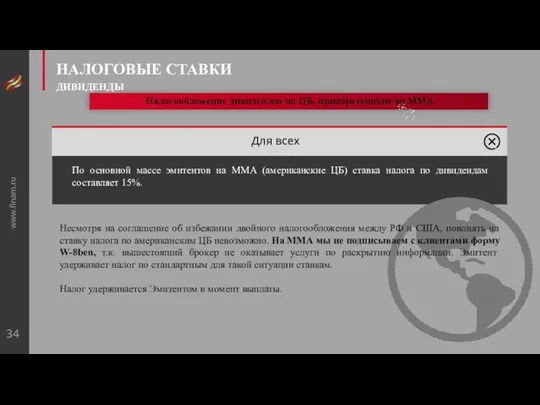

- 34. НАЛОГОВЫЕ СТАВКИ ДИВИДЕНДЫ www.finam.ru По основной массе эмитентов на ММА (американские ЦБ) ставка налога по дивидендам

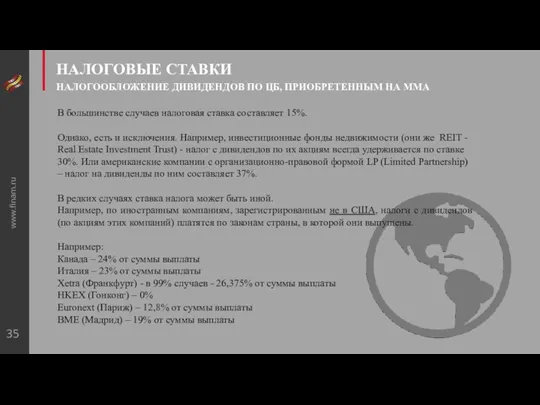

- 35. НАЛОГОВЫЕ СТАВКИ НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДОВ ПО ЦБ, ПРИОБРЕТЕННЫМ НА MMA www.finam.ru В большинстве случаев налоговая ставка составляет

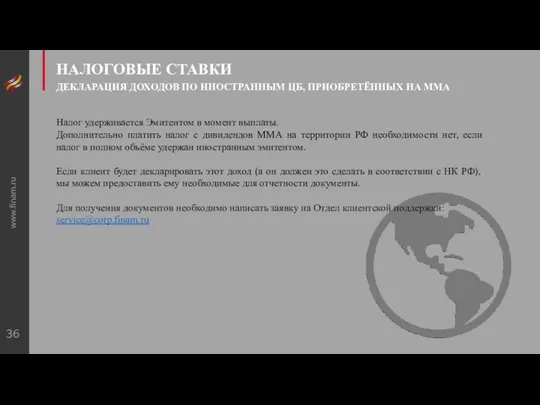

- 36. НАЛОГОВЫЕ СТАВКИ ДЕКЛАРАЦИЯ ДОХОДОВ ПО ИНОСТРАННЫМ ЦБ, ПРИОБРЕТЁННЫХ НА ММА www.finam.ru Налог удерживается Эмитентом в момент

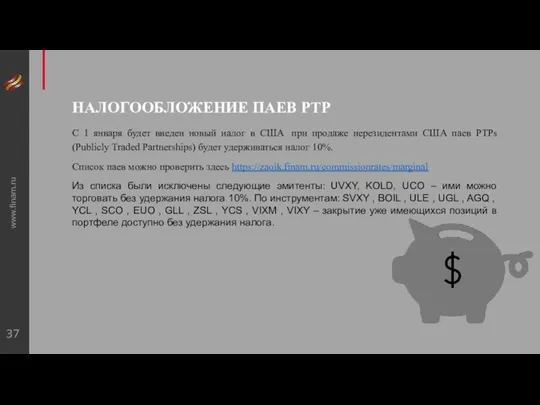

- 37. www.finam.ru НАЛОГООБЛОЖЕНИЕ ПАЕВ PTP С 1 января будет введен новый налог в США при продаже нерезидентами

- 38. www.finam.ru МЕТОД РАСЧЕТА НДФЛ ЗАТРАТНЫЙ МЕТОД Затраты должны быть: Фактически произведенными В общем порядке при расчете

- 39. www.finam.ru МЕТОД РАСЧЕТА НАЛОГОВОЙ БАЗЫ ЗАТРАТНЫЙ МЕТОД Затраты должны быть: Фактически произведенными В общем порядке при

- 40. www.finam.ru МЕТОД РАСЧЕТА НДФЛ ФИФО C 01 января 2010 года в НК РФ закреплен единственно возможный

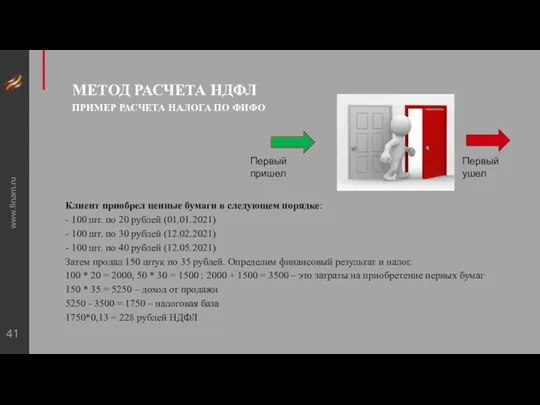

- 41. www.finam.ru МЕТОД РАСЧЕТА НДФЛ ПРИМЕР РАСЧЕТА НАЛОГА ПО ФИФО Клиент приобрел ценные бумаги в следующем порядке:

- 42. www.finam.ru ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ Вычет – это сумма, на которую налогоплательщик вправе уменьшить величину дохода, полученного в

- 43. www.finam.ru ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ ТРЕХГОДИЧНАЯ ЛЬГОТА Вычет или льгота на долгосрочное владение ценными бумагами, ЛДВ, трехлетний вычет,

- 44. www.finam.ru ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ ТРЕХГОДИЧНАЯ ЛЬГОТА Допустим, клиент-резидент 15 января 2018 года приобрел ценные бумаги на сумму

- 45. www.finam.ru ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ ТРЕХГОДИЧНАЯ ЛЬГОТА. ОСОБЕННОСТИ ПРЕДОСТАВЛЕНИЯ. Клиенты АО «ФИНАМ» могут получить вычет через Брокера в

- 46. www.finam.ru ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ НАЛОГООБЛОЖЕНИЕ ПО СТАВКЕ 0% (П. 17.2 СТ. 217 НК РФ + П.2 СТ.

- 47. www.finam.ru ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ НАЛОГООБЛОЖЕНИЕ ПО СТАВКЕ 0%. ОСОБЕНООСТИ ПРИМЕНЕНИЯ Применяется для ЦБ поступивших в собственность: после

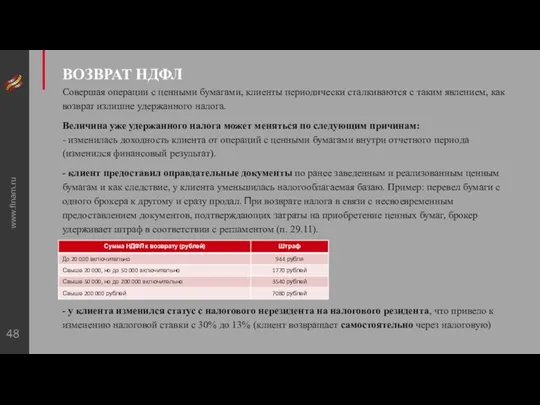

- 48. www.finam.ru ВОЗВРАТ НДФЛ Совершая операции с ценными бумагами, клиенты периодически сталкиваются с таким явлением, как возврат

- 49. www.finam.ru ВОЗВРАТ НДФЛ Для возврата налога: - подписать заявление в личном кабинете - указать в заявление

- 50. www.finam.ru САЛЬДИРОВАНИЕ САЛЬДИРОВАНИЕ - разность между денежными поступлениями и расходами за определенный период времени. Обр. ЦБ

- 51. www.finam.ru ПЕРЕНОС УБЫТКОВ НА БУДУЩИЕ ПЕРИОДЫ В 2010 году появилась возможность переносить полученные убытки на доходы

- 53. Скачать презентацию

www.finam.ru

ОСНОВНЫЕ ПОНЯТИЯ

Налоговая база

Налоговый вычет

Налоговая ставка

Налогоплательщик

Налоговый агент

величина, которая облагается налогом (это

www.finam.ru

ОСНОВНЫЕ ПОНЯТИЯ

Налоговая база

Налоговый вычет

Налоговая ставка

Налогоплательщик

Налоговый агент

величина, которая облагается налогом (это

www.finam.ru

НАЛОГОВЫЙ АГЕНТ

это лицо, на которое налоговым законодательством возложена обязанность по уплате

www.finam.ru

НАЛОГОВЫЙ АГЕНТ

это лицо, на которое налоговым законодательством возложена обязанность по уплате

www.finam.ru

НАЛОГОВЫЙ АГЕНТ

Несмотря на то, что отказаться от исполнения функций налогового агента

www.finam.ru

НАЛОГОВЫЙ АГЕНТ

Несмотря на то, что отказаться от исполнения функций налогового агента

АКЦИИ МОС БИРЖИ, ГДЕ ФИНАМ НЕ НАЛОГОВЫЙ АГЕНТ

www.finam.ru

*Декларация представляется по окончании

АКЦИИ МОС БИРЖИ, ГДЕ ФИНАМ НЕ НАЛОГОВЫЙ АГЕНТ

www.finam.ru

*Декларация представляется по окончании

НАЛОГООБЛОЖЕНИЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

www.finam.ru

С доходов клиентов, имеющих статус предпринимателя, налог на доходы

НАЛОГООБЛОЖЕНИЕ ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

www.finam.ru

С доходов клиентов, имеющих статус предпринимателя, налог на доходы

www.finam.ru

ЧТО ЯВЛЯЕТСЯ ОСНОВАНИЕМ ДЛЯ РАСЧЕТА

НАЛОГА

Если клиент продал ценную бумагу 30.12.2022

www.finam.ru

ЧТО ЯВЛЯЕТСЯ ОСНОВАНИЕМ ДЛЯ РАСЧЕТА

НАЛОГА

Если клиент продал ценную бумагу 30.12.2022

www.finam.ru

Если клиент продал ценную бумагу 30.12.2022 года, то в какой налоговый

www.finam.ru

Если клиент продал ценную бумагу 30.12.2022 года, то в какой налоговый

ПОРЯДОК УДЕРЖАНИЯ НДФЛ ВНУТРИ ОТЧЕТНОГО

ПЕРИОДА

www.finam.ru

Являясь налоговым агентом, ФИНАМ рассчитывает и

ПОРЯДОК УДЕРЖАНИЯ НДФЛ ВНУТРИ ОТЧЕТНОГО

ПЕРИОДА

www.finam.ru

Являясь налоговым агентом, ФИНАМ рассчитывает и

Ответ

Налог удерживается из свободных денежных средств в рублях РФ, находящихся на

Ответ

Налог удерживается из свободных денежных средств в рублях РФ, находящихся на

Ответ

Налог удерживается из свободных денежных средств, находящихся на счетах клиента.

Если на

Ответ

Налог удерживается из свободных денежных средств, находящихся на счетах клиента.

Если на

Ответ

Налог удерживается из свободных денежных средств, находящихся на счетах клиента.

Если на

Ответ

Налог удерживается из свободных денежных средств, находящихся на счетах клиента.

Если на

www.finam.ru

Особенности удержания НДФЛ внутри отчетного периода

Если сумма налога меньше суммы вывода

www.finam.ru

Особенности удержания НДФЛ внутри отчетного периода

Если сумма налога меньше суммы вывода

www.finam.ru

Особенности удержания НДФЛ внутри отчетного периода

Если сумма налога меньше суммы вывода

www.finam.ru

Особенности удержания НДФЛ внутри отчетного периода

Если сумма налога меньше суммы вывода

www.finam.ru

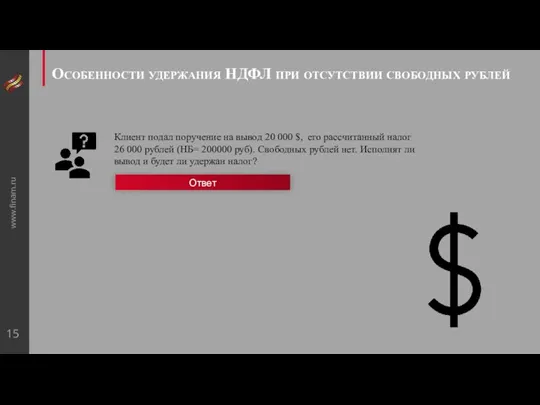

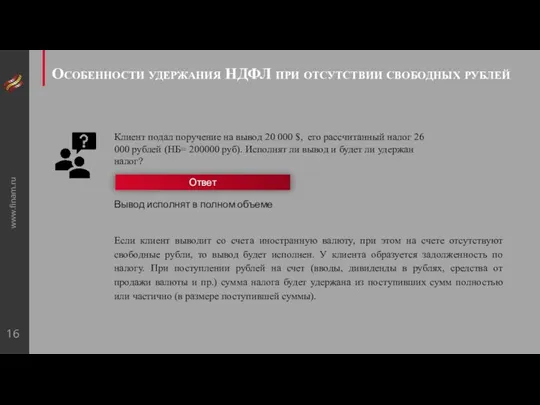

Особенности удержания НДФЛ при отсутствии свободных рублей

Клиент подал поручение на вывод

www.finam.ru

Особенности удержания НДФЛ при отсутствии свободных рублей

Клиент подал поручение на вывод

www.finam.ru

Особенности удержания НДФЛ при отсутствии свободных рублей

Если клиент выводит со счета

www.finam.ru

Особенности удержания НДФЛ при отсутствии свободных рублей

Если клиент выводит со счета

www.finam.ru

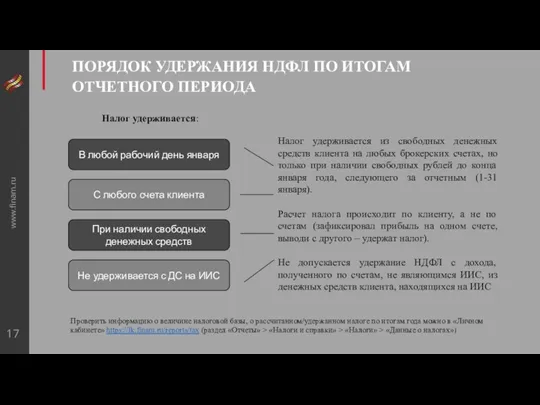

ПОРЯДОК УДЕРЖАНИЯ НДФЛ ПО ИТОГАМ ОТЧЕТНОГО ПЕРИОДА

При наличии свободных денежных средств

В

www.finam.ru

ПОРЯДОК УДЕРЖАНИЯ НДФЛ ПО ИТОГАМ ОТЧЕТНОГО ПЕРИОДА

При наличии свободных денежных средств

В

www.finam.ru

Если брокер по итогам года не смог удержать налог

Если по итогам

www.finam.ru

Если брокер по итогам года не смог удержать налог

Если по итогам

www.finam.ru

Если брокер по итогам года не смог удержать налог

Если по итогам

www.finam.ru

Если брокер по итогам года не смог удержать налог

Если по итогам

www.finam.ru

НАЛОГОВЫЕ РЕЗИДЕНТЫ/НЕРЕЗИДЕНТЫ

Понятие налогового резидента определено ст. 207 НК РФ. В соответствии

www.finam.ru

НАЛОГОВЫЕ РЕЗИДЕНТЫ/НЕРЕЗИДЕНТЫ

Понятие налогового резидента определено ст. 207 НК РФ. В соответствии

www.finam.ru

НАЛОГОВЫЕ РЕЗИДЕНТЫ

Иностранные граждане могут получить статус налогового резидента, если докажут факт

www.finam.ru

НАЛОГОВЫЕ РЕЗИДЕНТЫ

Иностранные граждане могут получить статус налогового резидента, если докажут факт

www.finam.ru

ПОРЯДОК ПОДТВЕРЖДЕНИЯ СТАТУСА НАЛОГОВОГО РЕЗИДЕНТА

а) Общий порядок подтверждения подходит для большинства

www.finam.ru

ПОРЯДОК ПОДТВЕРЖДЕНИЯ СТАТУСА НАЛОГОВОГО РЕЗИДЕНТА

а) Общий порядок подтверждения подходит для большинства

www.finam.ru

ПОРЯДОК ПОДТВЕРЖДЕНИЯ СТАТУСА НАЛОГОВОГО РЕЗИДЕНТА

б) Особый порядок подтверждения применяется для граждан

www.finam.ru

ПОРЯДОК ПОДТВЕРЖДЕНИЯ СТАТУСА НАЛОГОВОГО РЕЗИДЕНТА

б) Особый порядок подтверждения применяется для граждан

www.finam.ru

ПОРЯДОК ПОДТВЕРЖДЕНИЯ СТАТУСА НАЛОГОВОГО РЕЗИДЕНТА

Если клиент по каким-то причинам не может

www.finam.ru

ПОРЯДОК ПОДТВЕРЖДЕНИЯ СТАТУСА НАЛОГОВОГО РЕЗИДЕНТА

Если клиент по каким-то причинам не может

www.finam.ru

ВАЛЮТНЫЕ РЕЗИДЕНТЫ/НЕРЕЗИДЕНТЫ

Кроме понятий налоговый резидент/нерезидент в российском законодательстве есть еще понятие

www.finam.ru

ВАЛЮТНЫЕ РЕЗИДЕНТЫ/НЕРЕЗИДЕНТЫ

Кроме понятий налоговый резидент/нерезидент в российском законодательстве есть еще понятие

www.finam.ru

НАЛОГОВЫЕ СТАВКИ

НАЛОГООБЛОЖЕНИЕ ДОХОДА, ПОЛУЧЕННОГО ОТ ОПЕРАЦИЙ С ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ(СТ.224 НК РФ)

В

www.finam.ru

НАЛОГОВЫЕ СТАВКИ

НАЛОГООБЛОЖЕНИЕ ДОХОДА, ПОЛУЧЕННОГО ОТ ОПЕРАЦИЙ С ФИНАНСОВЫМИ ИНСТРУМЕНТАМИ(СТ.224 НК РФ)

В

www.finam.ru

НАЛОГОВЫЕ СТАВКИ

ПОДРОБНЕЕ О ПРОГРЕССИВНОЙ СТАВКЕ НДФЛ – НАЛОГ НА РОСКОШЬ

С 1

www.finam.ru

НАЛОГОВЫЕ СТАВКИ

ПОДРОБНЕЕ О ПРОГРЕССИВНОЙ СТАВКЕ НДФЛ – НАЛОГ НА РОСКОШЬ

С 1

www.finam.ru

Клиент совершил покупку акции Apple (AAPL) на Санкт-Петербургской бирже 07.11.2022 за

www.finam.ru

Клиент совершил покупку акции Apple (AAPL) на Санкт-Петербургской бирже 07.11.2022 за

www.finam.ru

Клиент совершил покупку акции Apple (AAPL) на Санкт-Петербургской бирже 07.11.2022 за

www.finam.ru

Клиент совершил покупку акции Apple (AAPL) на Санкт-Петербургской бирже 07.11.2022 за

НАЛОГОВЫЕ СТАВКИ

ДИВИДЕНДЫ

www.finam.ru

Налоговые резиденты

13% для резидентов - физических и юридических лиц

Налоговые нерезиденты

-

НАЛОГОВЫЕ СТАВКИ

ДИВИДЕНДЫ

www.finam.ru

Налоговые резиденты

13% для резидентов - физических и юридических лиц

Налоговые нерезиденты

-

НАЛОГОВЫЕ СТАВКИ

ДИВИДЕНДЫ

www.finam.ru

Для всех

На СПБ и Мосбирже ставка налога на дивиденды составляет

НАЛОГОВЫЕ СТАВКИ

ДИВИДЕНДЫ

www.finam.ru

Для всех

На СПБ и Мосбирже ставка налога на дивиденды составляет

НАЛОГОВЫЕ СТАВКИ

ИСКЛЮЧЕНИЯ ПО ДЕЙСТВИЮ ФОРМЫ W8BEN

www.finam.ru

Форма не действует на:

Инвестиционные фонды

НАЛОГОВЫЕ СТАВКИ

ИСКЛЮЧЕНИЯ ПО ДЕЙСТВИЮ ФОРМЫ W8BEN

www.finam.ru

Форма не действует на:

Инвестиционные фонды

НАЛОГОВЫЕ СТАВКИ

ДЕКЛАРАЦИЯ ДОХОДОВ ПО ИНОСТРАННЫМ ЦБ, ПРИОБРЕТЁННЫХ

НА РОССИЙСКИХ БИРЖАХ

www.finam.ru

Удержание налога

НАЛОГОВЫЕ СТАВКИ

ДЕКЛАРАЦИЯ ДОХОДОВ ПО ИНОСТРАННЫМ ЦБ, ПРИОБРЕТЁННЫХ

НА РОССИЙСКИХ БИРЖАХ

www.finam.ru

Удержание налога

НАЛОГОВЫЕ СТАВКИ

ДИВИДЕНДЫ

www.finam.ru

По основной массе эмитентов на ММА (американские ЦБ) ставка налога

НАЛОГОВЫЕ СТАВКИ

ДИВИДЕНДЫ

www.finam.ru

По основной массе эмитентов на ММА (американские ЦБ) ставка налога

НАЛОГОВЫЕ СТАВКИ

НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДОВ ПО ЦБ, ПРИОБРЕТЕННЫМ НА MMA

www.finam.ru

В большинстве случаев налоговая

НАЛОГОВЫЕ СТАВКИ

НАЛОГООБЛОЖЕНИЕ ДИВИДЕНДОВ ПО ЦБ, ПРИОБРЕТЕННЫМ НА MMA

www.finam.ru

В большинстве случаев налоговая

НАЛОГОВЫЕ СТАВКИ

ДЕКЛАРАЦИЯ ДОХОДОВ ПО ИНОСТРАННЫМ ЦБ, ПРИОБРЕТЁННЫХ НА ММА

www.finam.ru

Налог удерживается Эмитентом

НАЛОГОВЫЕ СТАВКИ

ДЕКЛАРАЦИЯ ДОХОДОВ ПО ИНОСТРАННЫМ ЦБ, ПРИОБРЕТЁННЫХ НА ММА

www.finam.ru

Налог удерживается Эмитентом

www.finam.ru

НАЛОГООБЛОЖЕНИЕ ПАЕВ PTP

С 1 января будет введен новый налог в США

www.finam.ru

НАЛОГООБЛОЖЕНИЕ ПАЕВ PTP

С 1 января будет введен новый налог в США

www.finam.ru

МЕТОД РАСЧЕТА НДФЛ

ЗАТРАТНЫЙ МЕТОД

Затраты должны быть:

Фактически произведенными

В общем порядке при расчете

www.finam.ru

МЕТОД РАСЧЕТА НДФЛ

ЗАТРАТНЫЙ МЕТОД

Затраты должны быть:

Фактически произведенными

В общем порядке при расчете

www.finam.ru

МЕТОД РАСЧЕТА НАЛОГОВОЙ БАЗЫ

ЗАТРАТНЫЙ МЕТОД

Затраты должны быть:

Фактически произведенными

В общем порядке при

www.finam.ru

МЕТОД РАСЧЕТА НАЛОГОВОЙ БАЗЫ

ЗАТРАТНЫЙ МЕТОД

Затраты должны быть:

Фактически произведенными

В общем порядке при

www.finam.ru

МЕТОД РАСЧЕТА НДФЛ

ФИФО

C 01 января 2010 года в НК РФ закреплен единственно

www.finam.ru

МЕТОД РАСЧЕТА НДФЛ

ФИФО

C 01 января 2010 года в НК РФ закреплен единственно

www.finam.ru

МЕТОД РАСЧЕТА НДФЛ

ПРИМЕР РАСЧЕТА НАЛОГА ПО ФИФО

Клиент приобрел ценные бумаги в

www.finam.ru

МЕТОД РАСЧЕТА НДФЛ

ПРИМЕР РАСЧЕТА НАЛОГА ПО ФИФО

Клиент приобрел ценные бумаги в

www.finam.ru

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ

Вычет – это сумма, на которую налогоплательщик вправе уменьшить величину

www.finam.ru

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ

Вычет – это сумма, на которую налогоплательщик вправе уменьшить величину

www.finam.ru

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ

ТРЕХГОДИЧНАЯ ЛЬГОТА

Вычет или льгота на долгосрочное владение ценными бумагами, ЛДВ, трехлетний вычет, «трехгодичка» — так

www.finam.ru

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ

ТРЕХГОДИЧНАЯ ЛЬГОТА

Вычет или льгота на долгосрочное владение ценными бумагами, ЛДВ, трехлетний вычет, «трехгодичка» — так

www.finam.ru

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ

ТРЕХГОДИЧНАЯ ЛЬГОТА

Допустим, клиент-резидент 15 января 2018 года приобрел ценные бумаги

www.finam.ru

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ

ТРЕХГОДИЧНАЯ ЛЬГОТА

Допустим, клиент-резидент 15 января 2018 года приобрел ценные бумаги

www.finam.ru

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ

ТРЕХГОДИЧНАЯ ЛЬГОТА. ОСОБЕННОСТИ ПРЕДОСТАВЛЕНИЯ.

Клиенты АО «ФИНАМ» могут получить вычет через

www.finam.ru

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ

ТРЕХГОДИЧНАЯ ЛЬГОТА. ОСОБЕННОСТИ ПРЕДОСТАВЛЕНИЯ.

Клиенты АО «ФИНАМ» могут получить вычет через

www.finam.ru

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ

НАЛОГООБЛОЖЕНИЕ ПО СТАВКЕ 0% (П. 17.2 СТ. 217 НК РФ

www.finam.ru

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ

НАЛОГООБЛОЖЕНИЕ ПО СТАВКЕ 0% (П. 17.2 СТ. 217 НК РФ

www.finam.ru

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ

НАЛОГООБЛОЖЕНИЕ ПО СТАВКЕ 0%. ОСОБЕНООСТИ ПРИМЕНЕНИЯ

Применяется для ЦБ поступивших в

www.finam.ru

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ

НАЛОГООБЛОЖЕНИЕ ПО СТАВКЕ 0%. ОСОБЕНООСТИ ПРИМЕНЕНИЯ

Применяется для ЦБ поступивших в

www.finam.ru

ВОЗВРАТ НДФЛ

Совершая операции с ценными бумагами, клиенты периодически сталкиваются с таким

www.finam.ru

ВОЗВРАТ НДФЛ

Совершая операции с ценными бумагами, клиенты периодически сталкиваются с таким

www.finam.ru

ВОЗВРАТ НДФЛ

Для возврата налога:

- подписать заявление в личном кабинете

- указать

www.finam.ru

ВОЗВРАТ НДФЛ

Для возврата налога:

- подписать заявление в личном кабинете

- указать

www.finam.ru

САЛЬДИРОВАНИЕ

САЛЬДИРОВАНИЕ - разность между денежными поступлениями и расходами за определенный период

www.finam.ru

САЛЬДИРОВАНИЕ

САЛЬДИРОВАНИЕ - разность между денежными поступлениями и расходами за определенный период

www.finam.ru

ПЕРЕНОС УБЫТКОВ НА БУДУЩИЕ ПЕРИОДЫ

В 2010 году появилась возможность переносить

www.finam.ru

ПЕРЕНОС УБЫТКОВ НА БУДУЩИЕ ПЕРИОДЫ

В 2010 году появилась возможность переносить

Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов

Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов Система БЭСП: возможности для кредитных организаций

Система БЭСП: возможности для кредитных организаций Торговля временем на акциях

Торговля временем на акциях Инвестиции. Оценка эффективности

Инвестиции. Оценка эффективности Перевод пенсии/зарплаты и подключение программы лояльности

Перевод пенсии/зарплаты и подключение программы лояльности Ипотечные программы

Ипотечные программы Финансирование социального обеспечения

Финансирование социального обеспечения Кредит. Понятие и классификация форм кредита

Кредит. Понятие и классификация форм кредита Сельская ипотека. АО Россельхозбанк

Сельская ипотека. АО Россельхозбанк IPO (Initial Public Offering)

IPO (Initial Public Offering) Audyt systemów informatycznych

Audyt systemów informatycznych Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год

Бюджет для граждан по проекту решения Совета депутатов города Апатиты О городском бюджете на 2020 год Фонд обязательного медицинского страхования

Фонд обязательного медицинского страхования Этика предпринимательской деятельности

Этика предпринимательской деятельности Начисление процентов по сложным ставкам

Начисление процентов по сложным ставкам Международные стандарты финансовой отчетности МСФО (IAS) 12 Налоги на прибыль

Международные стандарты финансовой отчетности МСФО (IAS) 12 Налоги на прибыль Оплата труда медицинских работников

Оплата труда медицинских работников Бухгалтерское обслуживание

Бухгалтерское обслуживание Неделя финансовой грамотности для детей и молодежи. 5-7 класс

Неделя финансовой грамотности для детей и молодежи. 5-7 класс Бюджет для граждан

Бюджет для граждан SCP-анализ

SCP-анализ Мировая валютная система и ее эволюция

Мировая валютная система и ее эволюция Общие правила определения доходов для целей налогообложения

Общие правила определения доходов для целей налогообложения Банковская система РК

Банковская система РК Водный налог. Глава 25.2 НК РФ

Водный налог. Глава 25.2 НК РФ Затратный подход оценки стоимости

Затратный подход оценки стоимости Финансирования инновационных проектов

Финансирования инновационных проектов