- Система БЭСП: возможности для кредитных организаций

Содержание

- 2. АКТУАЛЬНОСТЬ РАБОТЫ Актуальность работы заключается в том, что Система БЭСП является централизованной на федеральном уровне и

- 3. ЦЕЛЬ И ЗАДАЧИ Рассмотреть Банковские электронные срочные платежи (БЭСП), определить возможные перспективы развития этой системы. Изучение

- 4. Система БЭСП (банковских электронных срочных платежей) – элемент платежной системы Банка России. Предназначена для осуществления крупных

- 5. Система БЭСП Это система валовых расчетов в режиме реального времени. Такие системы есть более чем в

- 6. Участники БЭСП 1) Участниками БЭСП являются учреждения Банка России, кредитные организации (филиалы) и другие клиенты ЦБ

- 7. Банк России установил следующие требования к участию в системе БЭСП: наличие банковского (корреспондентского) счета (субсчета) в

- 8. В случае нарушения установленных требований регулятор может частично или полностью ограничить участнику доступ к системе БЭСП.

- 9. Сделать срочный перевод с расчётного счёта может любая компания. Для этого требуется заключить с обслуживающим кредитным

- 10. Участник первой формы имеет возможность пользоваться всеми услугами системы, включая проведение экстренных платежей, получение в реальном

- 11. Срочные рублёвые переводы между кредитными учреждениями стоят почти в 2 раза дороже рейсовых, следовательно, стоимость «быстрых»

- 12. Условия проведения платежей в системе БЭСП Платежи через систему БЭСП проводятся только между участниками системы. Число

- 13. Динамика количества и объема переводов денежных средств, осуществленных через систему БЭСП

- 14. Недостатком комплекса признаётся более высокая стоимость перечисления денег по сравнению с обычным способом. Вторым недостатком является

- 16. Скачать презентацию

АКТУАЛЬНОСТЬ РАБОТЫ

Актуальность работы заключается в том, что Система БЭСП является централизованной

АКТУАЛЬНОСТЬ РАБОТЫ

Актуальность работы заключается в том, что Система БЭСП является централизованной

ЦЕЛЬ И ЗАДАЧИ

Рассмотреть Банковские электронные срочные платежи (БЭСП), определить возможные перспективы

ЦЕЛЬ И ЗАДАЧИ

Рассмотреть Банковские электронные срочные платежи (БЭСП), определить возможные перспективы

Система БЭСП (банковских электронных срочных платежей) – элемент платежной системы Банка

Система БЭСП (банковских электронных срочных платежей) – элемент платежной системы Банка

Система БЭСП

Это система валовых расчетов в режиме реального времени. Такие системы

Система БЭСП

Это система валовых расчетов в режиме реального времени. Такие системы

Участники БЭСП

1) Участниками БЭСП являются учреждения Банка России, кредитные организации (филиалы)

Участники БЭСП

1) Участниками БЭСП являются учреждения Банка России, кредитные организации (филиалы)

Банк России установил следующие требования к участию в системе БЭСП:

наличие

Банк России установил следующие требования к участию в системе БЭСП:

наличие

В случае нарушения установленных требований регулятор может частично или полностью ограничить

В случае нарушения установленных требований регулятор может частично или полностью ограничить

Сделать срочный перевод с расчётного счёта может любая компания. Для этого

Сделать срочный перевод с расчётного счёта может любая компания. Для этого

Участник первой формы имеет возможность пользоваться всеми услугами системы, включая проведение

Участник первой формы имеет возможность пользоваться всеми услугами системы, включая проведение

Срочные рублёвые переводы между кредитными учреждениями стоят почти в 2 раза

Срочные рублёвые переводы между кредитными учреждениями стоят почти в 2 раза

Условия проведения платежей в системе БЭСП

Платежи через систему БЭСП проводятся

Условия проведения платежей в системе БЭСП

Платежи через систему БЭСП проводятся

Динамика количества и объема переводов денежных

средств, осуществленных через систему БЭСП

Динамика количества и объема переводов денежных

средств, осуществленных через систему БЭСП

Недостатком комплекса признаётся более высокая стоимость перечисления денег по сравнению с

Недостатком комплекса признаётся более высокая стоимость перечисления денег по сравнению с

Currency forwards and swaps

Currency forwards and swaps Финансы домашних хозяйств

Финансы домашних хозяйств Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Формирование цен на продукцию предприятия

Формирование цен на продукцию предприятия Chapter 25. Capturing Equity Risk Premia

Chapter 25. Capturing Equity Risk Premia Государственные финансы

Государственные финансы Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия Особенности назначения стипендий согласно постановлениям правительства РФ

Особенности назначения стипендий согласно постановлениям правительства РФ Ценообразование на предприятии индустрии гостеприимства

Ценообразование на предприятии индустрии гостеприимства Управление проблемными активами банка (вводная лекция)

Управление проблемными активами банка (вводная лекция) Финансы

Финансы Финансы домашних хозяйств

Финансы домашних хозяйств Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах

Первые шаги к финансовому успеху подростка. Повышение осознанности и ответственности в финансовых вопросах Fundamental Considerations. What drives structure

Fundamental Considerations. What drives structure Совершенствование управления капиталом современной фирмы

Совершенствование управления капиталом современной фирмы Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Операції та послуги комерційних банків. (Тема 3)

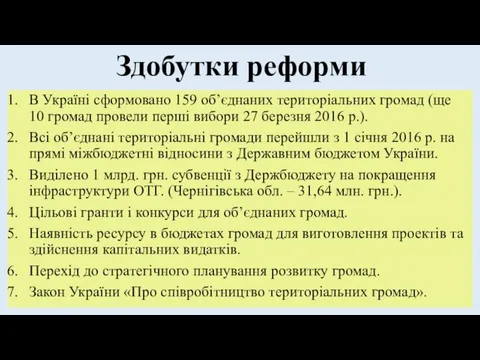

Операції та послуги комерційних банків. (Тема 3) Децентралізація бюджету в Україні

Децентралізація бюджету в Україні Операции на международном валютном рынке

Операции на международном валютном рынке Организация работ малярного участка в автосервисе ООО Техноком

Организация работ малярного участка в автосервисе ООО Техноком МСФО 31. финансовая отчетность об участии в совместной деятельности

МСФО 31. финансовая отчетность об участии в совместной деятельности Налоговые правонарушения и налоговая ответственность

Налоговые правонарушения и налоговая ответственность Денежно-кредитная политика

Денежно-кредитная политика Система мероприятий по финансированию инновационной деятельности организации ООО Автоцент Тройка

Система мероприятий по финансированию инновационной деятельности организации ООО Автоцент Тройка История возникновения учета в Древнем Риме

История возникновения учета в Древнем Риме Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах

Правила страхования от несчастных случаев на примере деятельности ОАО Росгосстрах Московский кредитный банк

Московский кредитный банк Капітал та виробничі засоби підприємства

Капітал та виробничі засоби підприємства