- Управление проблемными активами банка (вводная лекция)

Содержание

- 2. Предмет «Управление проблемными активами банка» необходим для понимания: влияния проблемной задолженности на финансовое состояние банка, механизмов

- 3. Сущность проблемных активов Проблемные активы банка – это - такие вложения банка, которые не приносят дохода,

- 4. Сущность проблемных активов Проблемные активы банка – это - такие вложения банка, которые не приносят дохода,

- 5. Сущность проблемных активов Проблемные активы банка – это - такие вложения банка, которые не приносят дохода,

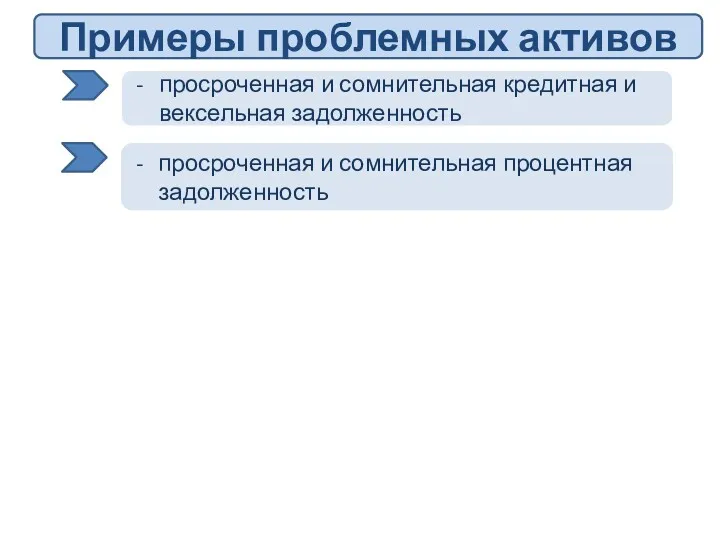

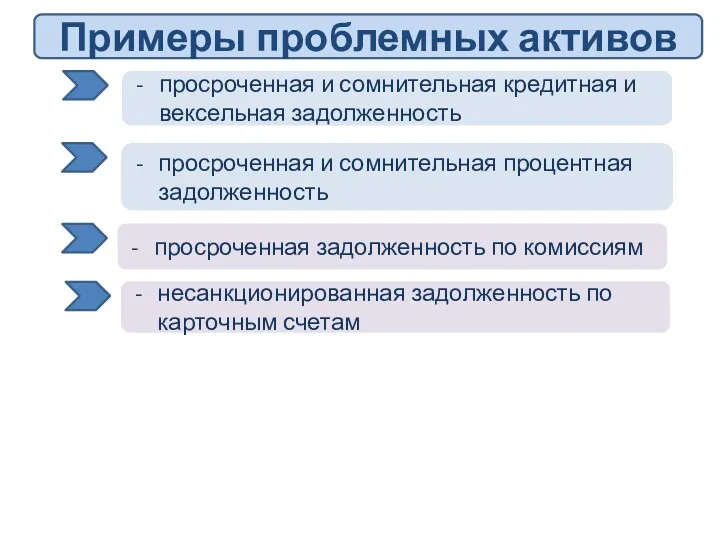

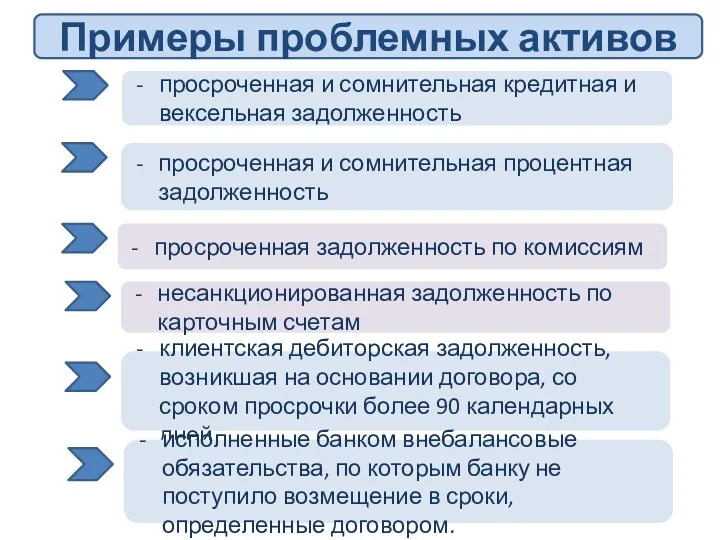

- 6. просроченная и сомнительная кредитная и вексельная задолженность Примеры проблемных активов просроченная и сомнительная процентная задолженность

- 7. просроченная и сомнительная кредитная и вексельная задолженность Примеры проблемных активов просроченная и сомнительная процентная задолженность просроченная

- 8. просроченная и сомнительная кредитная и вексельная задолженность Примеры проблемных активов просроченная и сомнительная процентная задолженность просроченная

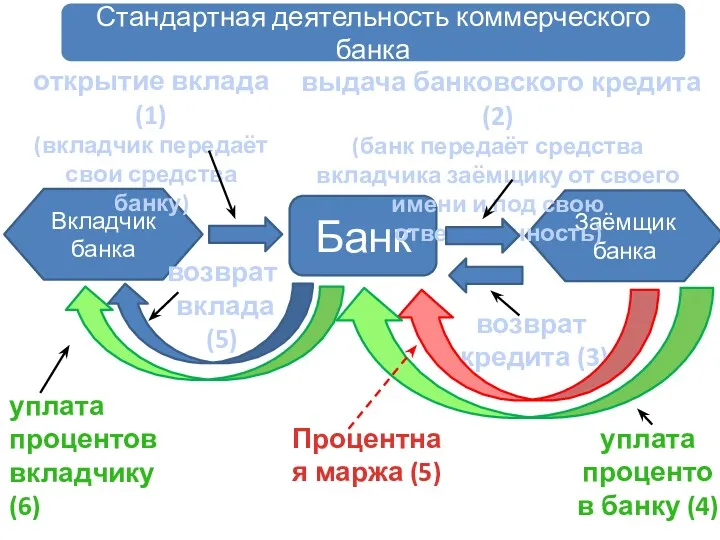

- 9. Стандартная деятельность коммерческого банка Вкладчик банка Заёмщик банка Банк открытие вклада (1) (вкладчик передаёт свои средства

- 10. Стандартная деятельность коммерческого банка Вкладчик банка Заёмщик банка Банк открытие вклада (формирование пассива) выдача банковского кредита

- 11. Стандартная деятельность коммерческого банка Вкладчик банка Заёмщик банка Банк Возврат кредита (возврат вложений в активы) Возврат

- 12. Влияние проблемных активов на работу коммерческого банка Вкладчик банка Проблемный Заёмщик банка Банк Затруднён возврат вложений

- 13. Возникает проблема своевременной выплаты средств вкладчикам банка при несвоевременных платежах по кредитам Влияние проблемных активов на

- 14. Возникает проблема своевременной выплаты средств вкладчикам банка при несвоевременных платежах по кредитам Влияние проблемных активов на

- 15. Возникает проблема своевременной выплаты средств вкладчикам банка при несвоевременных платежах по кредитам Влияние проблемных активов на

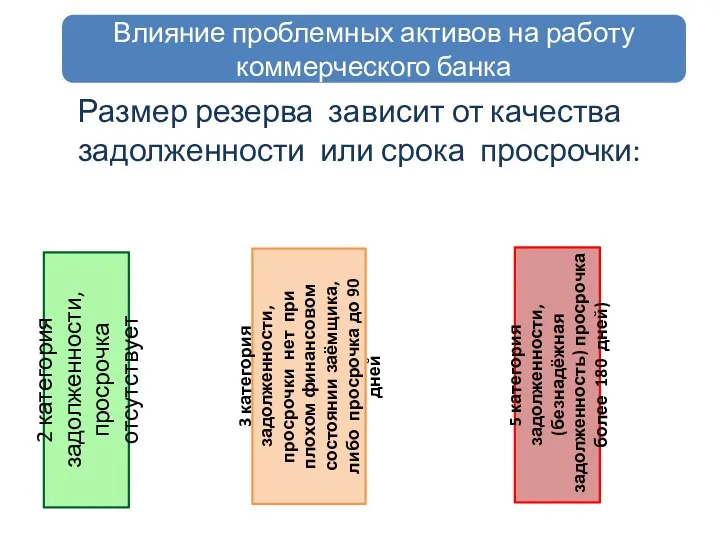

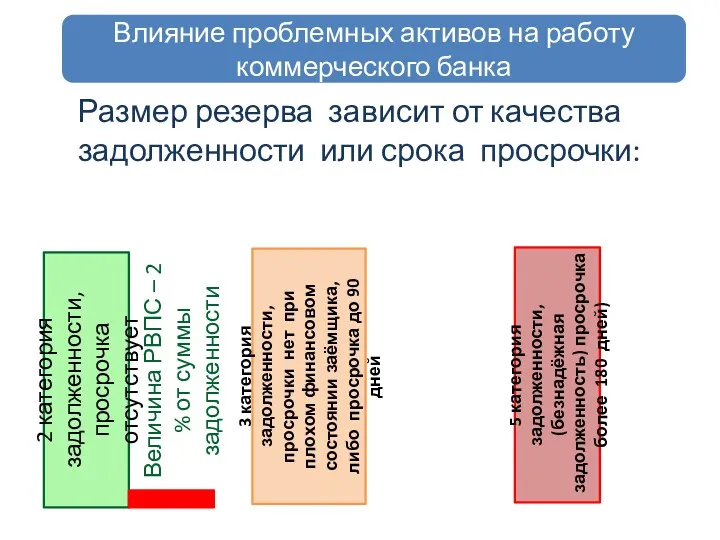

- 16. Влияние проблемных активов на работу коммерческого банка Размер резерва зависит от качества задолженности или срока просрочки:

- 17. Влияние проблемных активов на работу коммерческого банка Размер резерва зависит от качества задолженности или срока просрочки:

- 18. Влияние проблемных активов на работу коммерческого банка Размер резерва зависит от качества задолженности или срока просрочки:

- 19. Влияние проблемных активов на работу коммерческого банка Размер резерва зависит от качества задолженности или срока просрочки:

- 20. Последствия увеличения проблемной задолженности клиентов в коммерческом банке отсутствие прибыли Влияние проблемных активов на работу коммерческого

- 21. Влияние проблемных активов на работу коммерческого банка отзыв лицензии недостаток капитала отсутствие прибыли Доля просроченной задолженности

- 22. На этапе вложения активов Основные мероприятия по управлению проблемными активами После ухудшения качества активов Подразделение рисков:

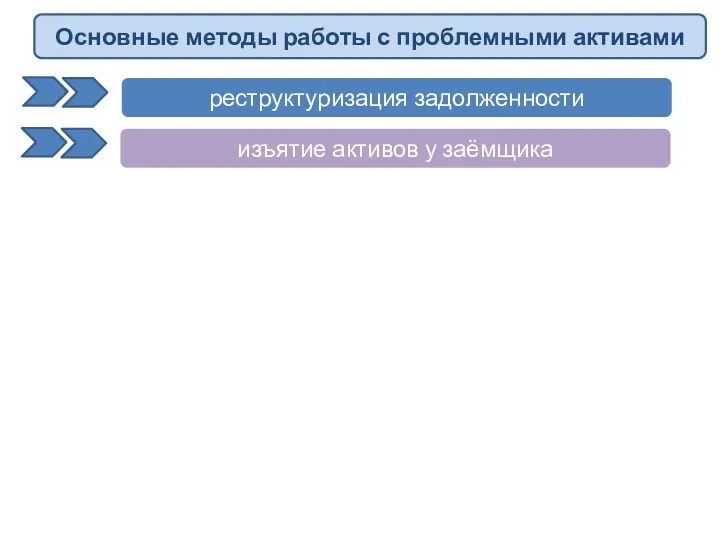

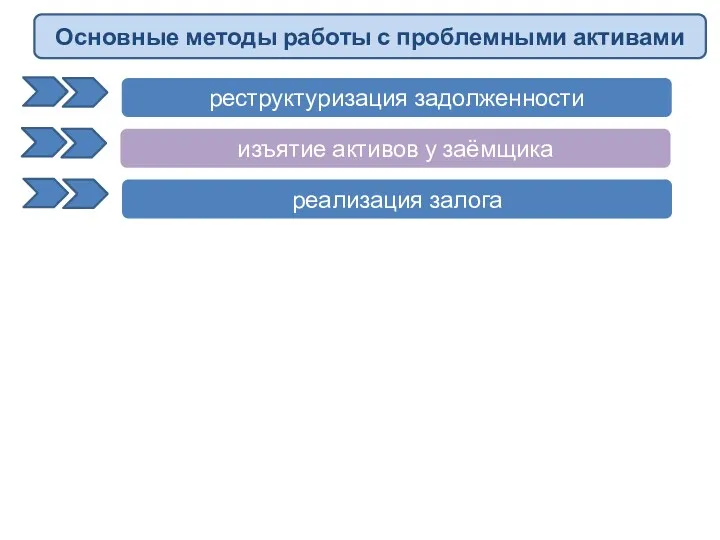

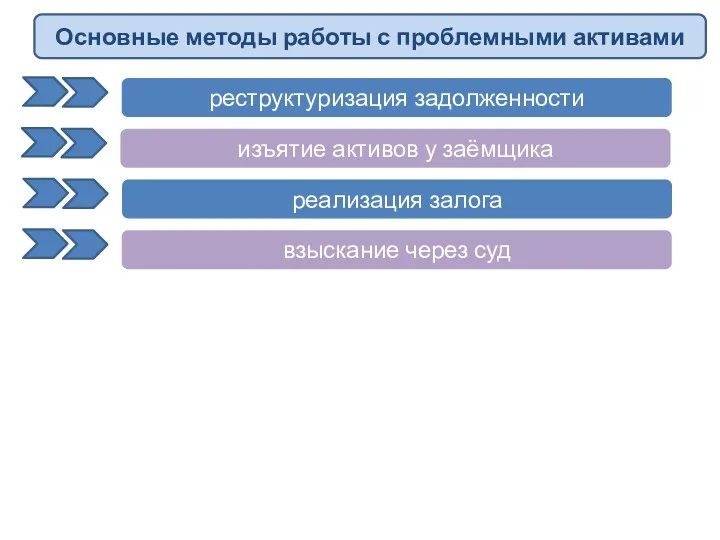

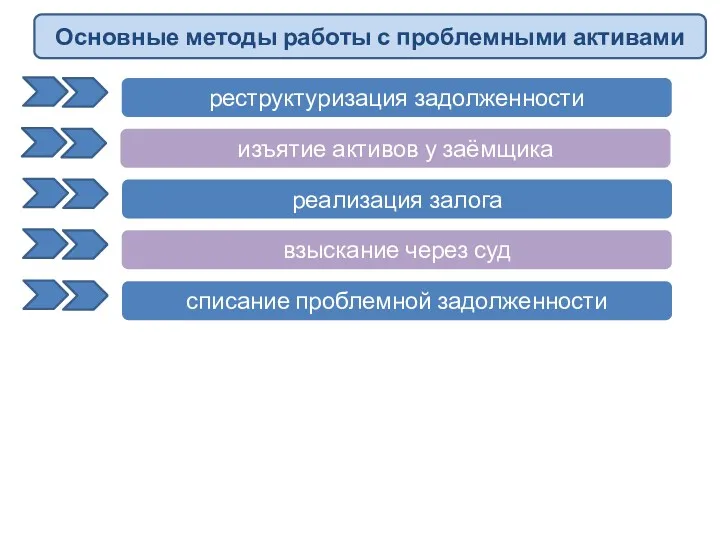

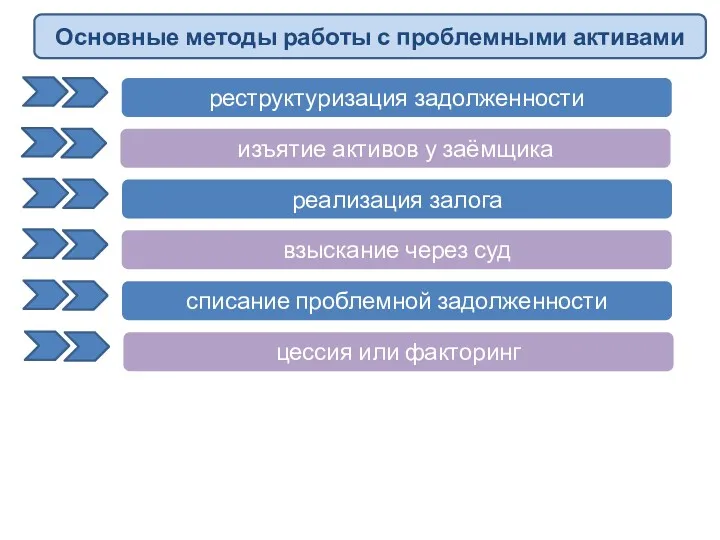

- 23. реструктуризация задолженности Основные методы работы с проблемными активами

- 24. реструктуризация задолженности Основные методы работы с проблемными активами изъятие активов у заёмщика

- 25. реструктуризация задолженности Основные методы работы с проблемными активами изъятие активов у заёмщика реализация залога

- 26. реструктуризация задолженности Основные методы работы с проблемными активами изъятие активов у заёмщика реализация залога взыскание через

- 27. реструктуризация задолженности Основные методы работы с проблемными активами изъятие активов у заёмщика реализация залога взыскание через

- 28. реструктуризация задолженности Основные методы работы с проблемными активами изъятие активов у заёмщика реализация залога взыскание через

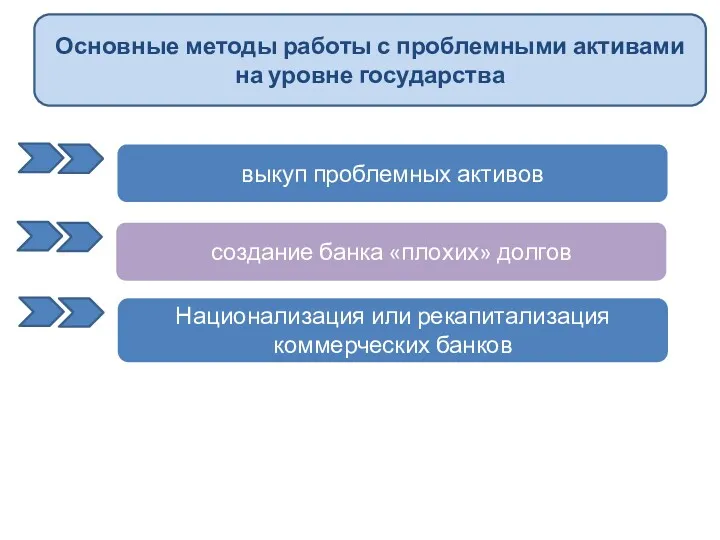

- 29. выкуп проблемных активов Основные методы работы с проблемными активами на уровне государства создание банка «плохих» долгов

- 30. Расчётные и платёжные технологии (сущность и роль в банковской деятельности)

- 31. Предмет «Расчётные и платёжные технологии» позволяет подробно рассмотреть особенности осуществления расчётных операций в коммерческих банках (как

- 32. Сущность РКО Расчетно-кассовое обслуживание (РКО) – комплексная услуга банка, обеспечивающая расчеты юридических и физических лиц. Основные

- 33. Сущность РКО РКО юридических лиц проходит преимущественно в безналичной форме (каждое предприятие имеет свой лимит кассы,

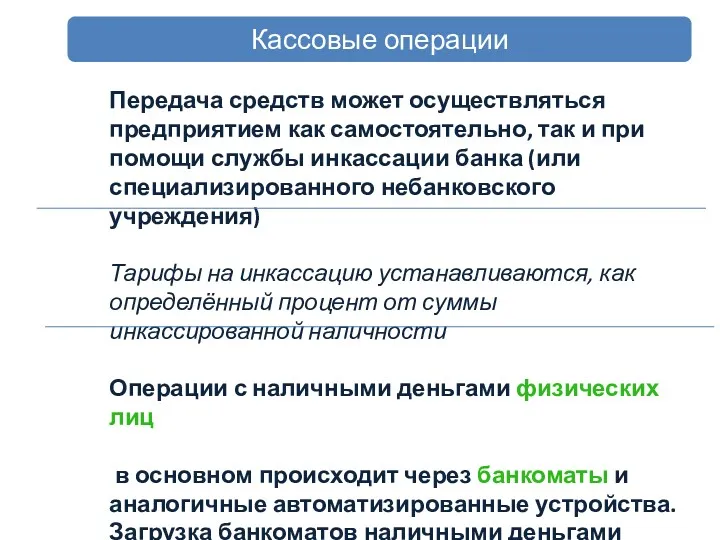

- 34. Кассовые операции Кассовые операции – это операции банка с наличными денежными средствами Каждое предприятие имеет свой

- 35. Кассовые операции Обслуживающий банк контролирует кассовую дисциплину предприятий: соблюдение лимита кассы соблюдение правил передачи денежных средств

- 36. Кассовые операции Передача средств может осуществляться предприятием как самостоятельно, так и при помощи службы инкассации банка

- 37. Приём денежных средств Кассовые операции Выдача денежных средств Объявление на взнос наличными: объявление ордер квитанция Денежный

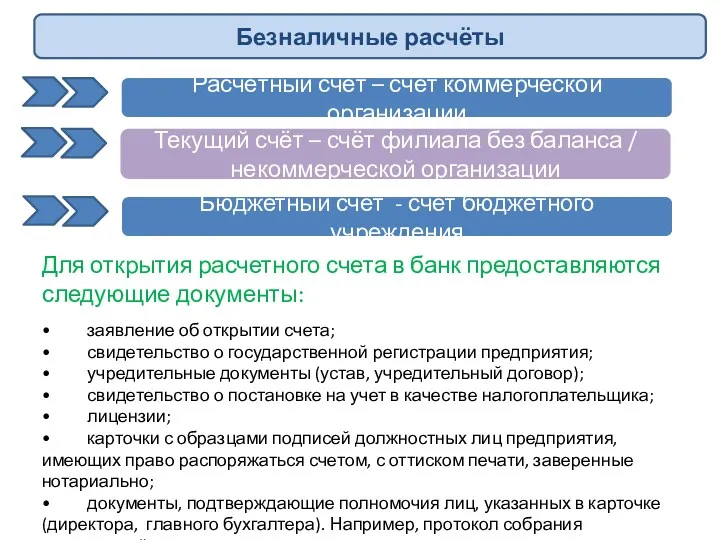

- 38. Расчётный счёт – счёт коммерческой организации Безналичные расчёты Текущий счёт – счёт филиала без баланса /

- 39. Расчётные и платёжные технологии (основные способы безналичных расчётов)

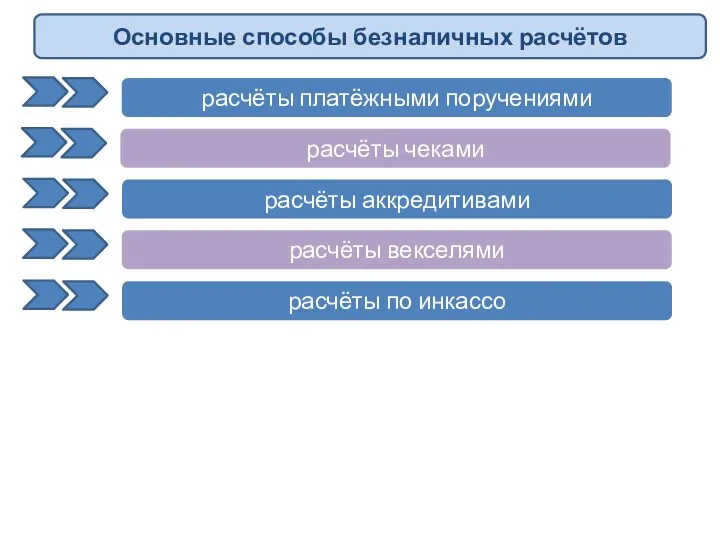

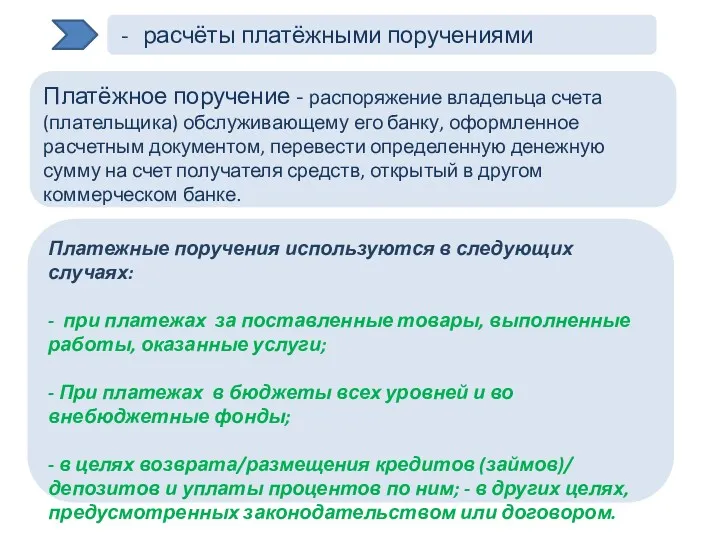

- 40. расчёты платёжными поручениями Основные способы безналичных расчётов расчёты чеками расчёты аккредитивами расчёты векселями расчёты по инкассо

- 41. расчёты платёжными поручениями Платёжное поручение - распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом,

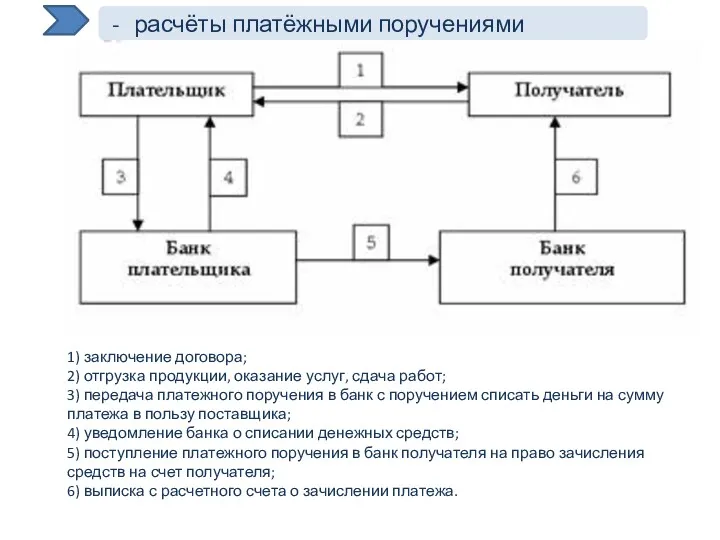

- 42. расчёты платёжными поручениями 1) заключение договора; 2) отгрузка продукции, оказание услуг, сдача работ; 3) передача платежного

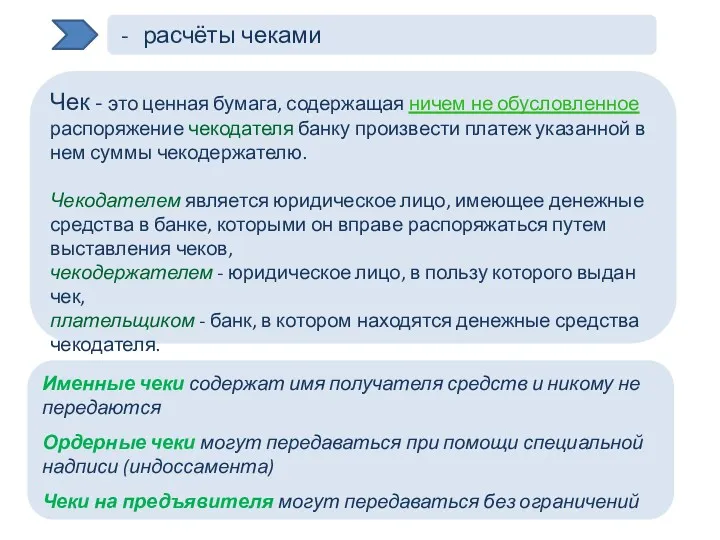

- 43. расчёты чеками Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж

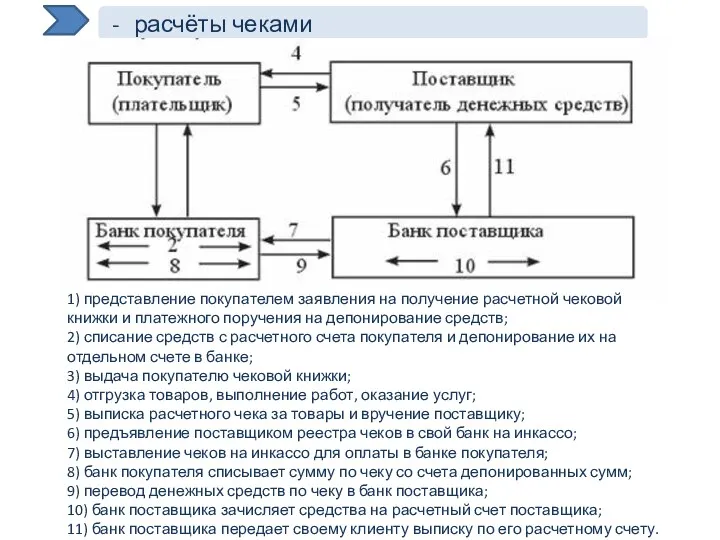

- 44. расчёты чеками 1) представление покупателем заявления на получение расчетной чековой книжки и платежного поручения на депонирование

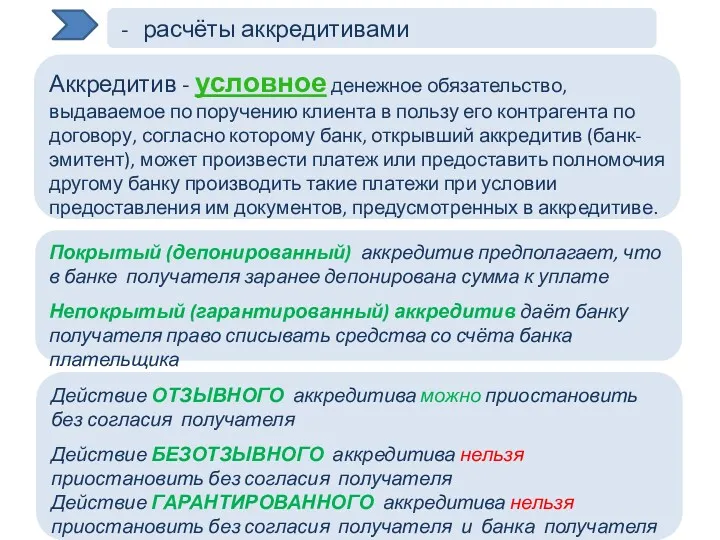

- 45. расчёты аккредитивами Аккредитив - условное денежное обязательство, выдаваемое по поручению клиента в пользу его контрагента по

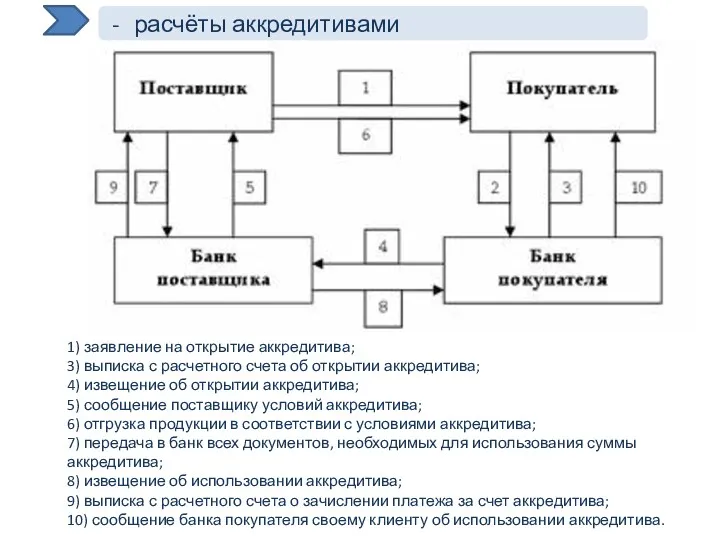

- 46. расчёты аккредитивами 1) заключение договора с указанием аккредитивной формы расчетов; 1) заявление на открытие аккредитива; 3)

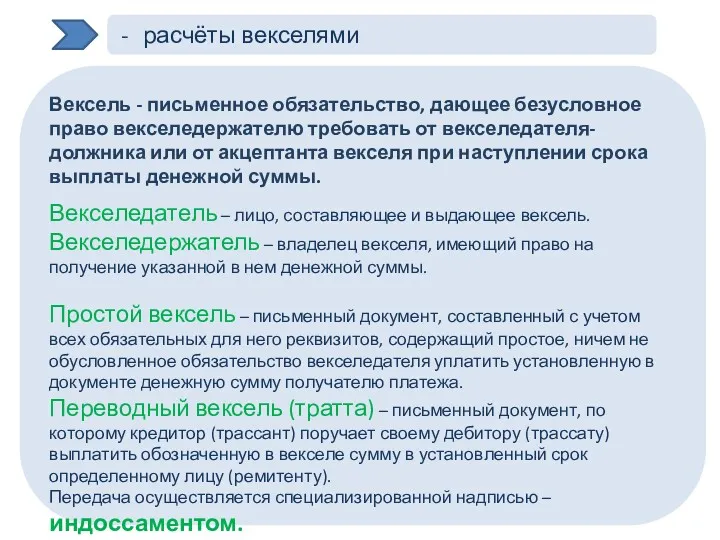

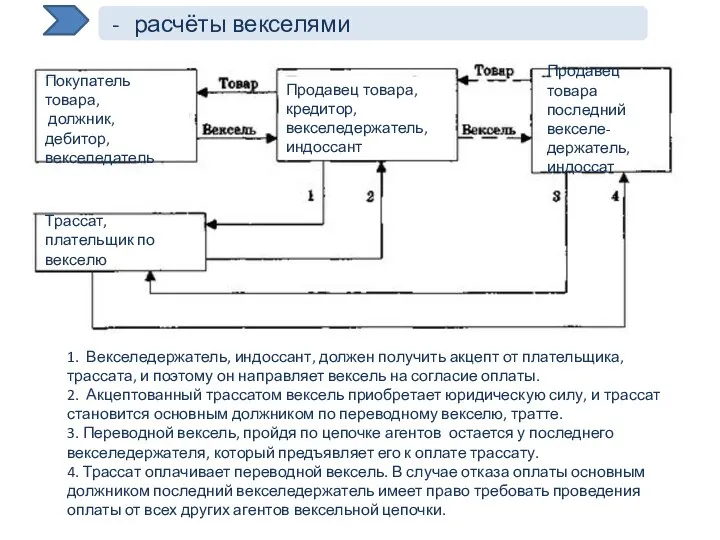

- 47. расчёты векселями Вексель - письменное обязательство, дающее безусловное право векселедержателю требовать от векселедателя-должника или от акцептанта

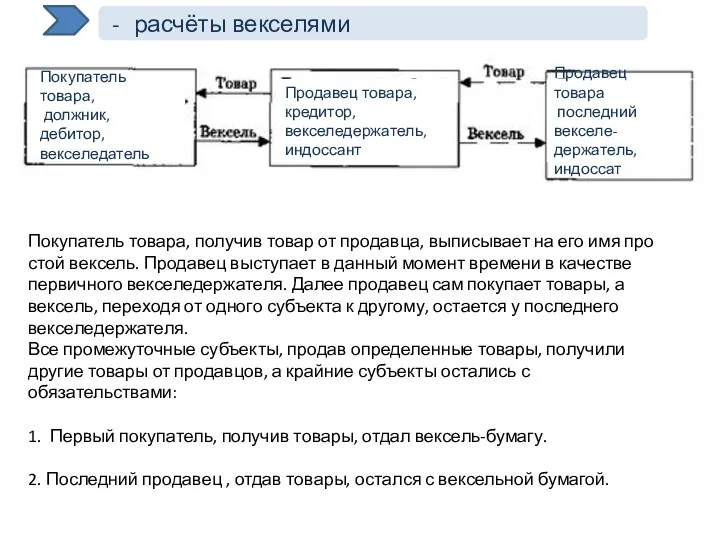

- 48. расчёты векселями Покупатель товара, должник, дебитор, векселедатель Продавец товара, кредитор, векселедержатель, индоссант Продавец товара последний векселе-держатель,

- 49. расчёты векселями Покупатель товара, должник, дебитор, векселедатель Продавец товара, кредитор, векселедержатель, индоссант Продавец товара последний векселе-держатель,

- 50. расчёты по инкассо Главное отличие от прочих видов расчётов – платёж проводится не на основании заявления

- 51. расчёты по инкассо 1) отгрузка товаров, выполнение работ, оказание услуг; пересылка отгрузочных документов; 2) сдача на

- 53. Скачать презентацию

Предмет

«Управление проблемными активами банка»

необходим для понимания:

влияния проблемной задолженности

Предмет

«Управление проблемными активами банка»

необходим для понимания:

влияния проблемной задолженности

Сущность проблемных активов

Проблемные активы банка – это

- такие вложения банка,

Сущность проблемных активов

Проблемные активы банка – это

- такие вложения банка,

Сущность проблемных активов

Проблемные активы банка – это

- такие вложения банка,

Сущность проблемных активов

Проблемные активы банка – это

- такие вложения банка,

Сущность проблемных активов

Проблемные активы банка – это

- такие вложения банка,

Сущность проблемных активов

Проблемные активы банка – это

- такие вложения банка,

просроченная и сомнительная кредитная и вексельная задолженность

Примеры проблемных активов

просроченная и сомнительная

просроченная и сомнительная кредитная и вексельная задолженность

Примеры проблемных активов

просроченная и сомнительная

просроченная и сомнительная кредитная и вексельная задолженность

Примеры проблемных активов

просроченная и сомнительная

просроченная и сомнительная кредитная и вексельная задолженность

Примеры проблемных активов

просроченная и сомнительная

просроченная и сомнительная кредитная и вексельная задолженность

Примеры проблемных активов

просроченная и сомнительная

просроченная и сомнительная кредитная и вексельная задолженность

Примеры проблемных активов

просроченная и сомнительная

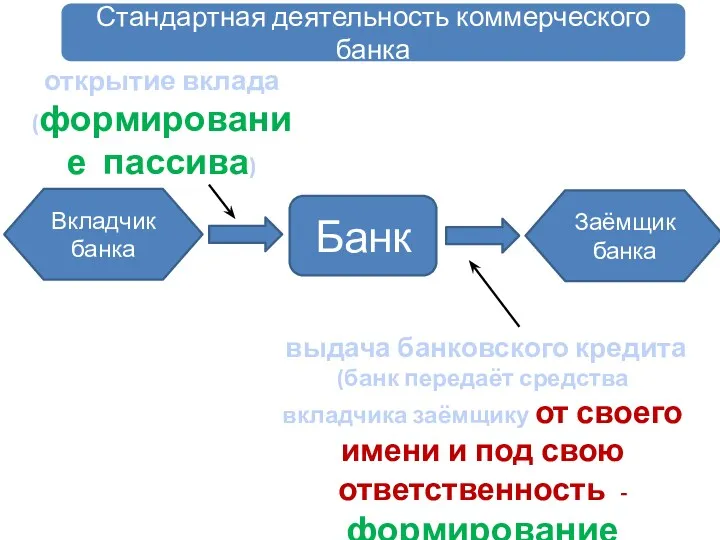

Стандартная деятельность коммерческого банка

Вкладчик банка

Заёмщик банка

Банк

открытие вклада (1)

(вкладчик передаёт свои средства

Стандартная деятельность коммерческого банка

Вкладчик банка

Заёмщик банка

Банк

открытие вклада (1)

(вкладчик передаёт свои средства

Стандартная деятельность коммерческого банка

Вкладчик банка

Заёмщик банка

Банк

открытие вклада

(формирование пассива)

выдача банковского кредита

(банк передаёт

Стандартная деятельность коммерческого банка

Вкладчик банка

Заёмщик банка

Банк

открытие вклада

(формирование пассива)

выдача банковского кредита

(банк передаёт

Стандартная деятельность коммерческого банка

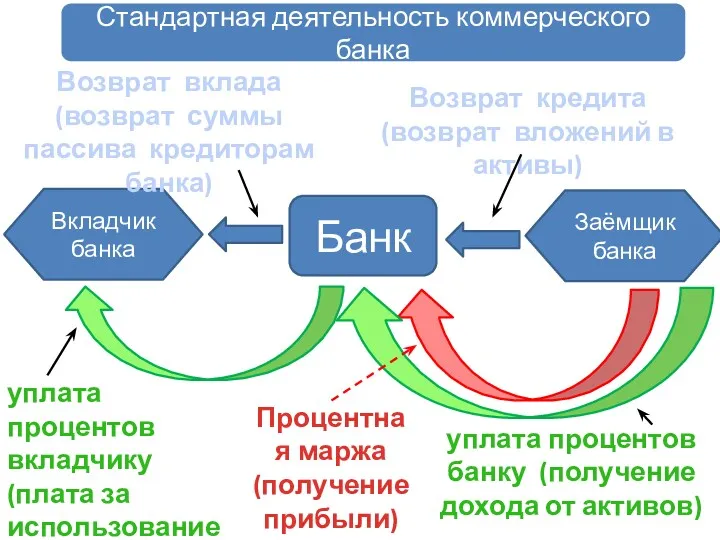

Вкладчик банка

Заёмщик банка

Банк

Возврат кредита

(возврат вложений в активы)

Возврат вклада

Стандартная деятельность коммерческого банка

Вкладчик банка

Заёмщик банка

Банк

Возврат кредита

(возврат вложений в активы)

Возврат вклада

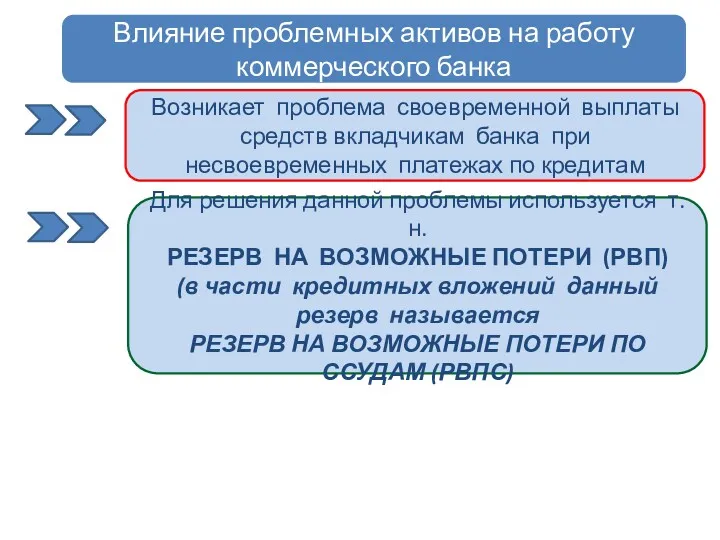

Влияние проблемных активов на работу коммерческого банка

Вкладчик банка

Проблемный

Заёмщик банка

Банк

Затруднён возврат

Влияние проблемных активов на работу коммерческого банка

Вкладчик банка

Проблемный

Заёмщик банка

Банк

Затруднён возврат

Возникает проблема своевременной выплаты средств вкладчикам банка при несвоевременных платежах по

Возникает проблема своевременной выплаты средств вкладчикам банка при несвоевременных платежах по

Возникает проблема своевременной выплаты средств вкладчикам банка при несвоевременных платежах по

Возникает проблема своевременной выплаты средств вкладчикам банка при несвоевременных платежах по

Возникает проблема своевременной выплаты средств вкладчикам банка при несвоевременных платежах по

Возникает проблема своевременной выплаты средств вкладчикам банка при несвоевременных платежах по

Влияние проблемных активов на работу коммерческого банка

Размер резерва зависит от качества

Влияние проблемных активов на работу коммерческого банка

Размер резерва зависит от качества

Влияние проблемных активов на работу коммерческого банка

Размер резерва зависит от качества

Влияние проблемных активов на работу коммерческого банка

Размер резерва зависит от качества

Влияние проблемных активов на работу коммерческого банка

Размер резерва зависит от качества

Влияние проблемных активов на работу коммерческого банка

Размер резерва зависит от качества

Влияние проблемных активов на работу коммерческого банка

Размер резерва зависит от качества

Влияние проблемных активов на работу коммерческого банка

Размер резерва зависит от качества

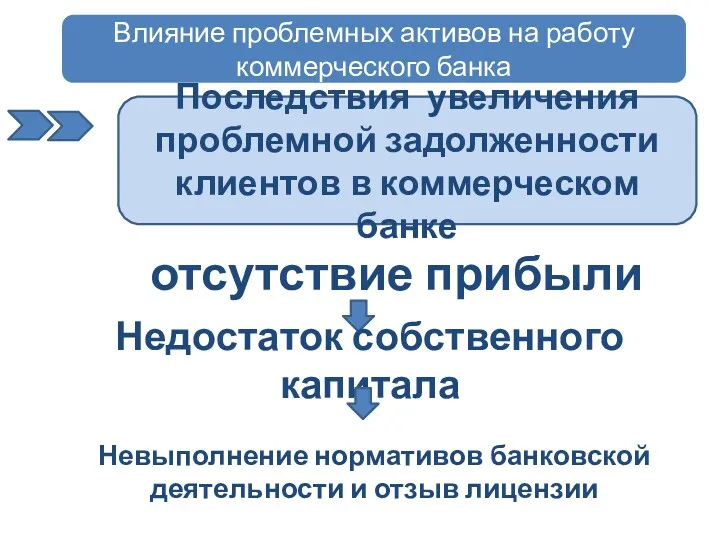

Последствия увеличения проблемной задолженности клиентов в коммерческом банке

отсутствие прибыли

Влияние проблемных активов

Последствия увеличения проблемной задолженности клиентов в коммерческом банке

отсутствие прибыли

Влияние проблемных активов

Влияние проблемных активов на работу коммерческого банка

отзыв лицензии

недостаток капитала

отсутствие прибыли

Доля просроченной

Влияние проблемных активов на работу коммерческого банка

отзыв лицензии

недостаток капитала

отсутствие прибыли

Доля просроченной

На этапе вложения активов

Основные мероприятия по управлению проблемными активами

После ухудшения качества

На этапе вложения активов

Основные мероприятия по управлению проблемными активами

После ухудшения качества

реструктуризация задолженности

Основные методы работы с проблемными активами

реструктуризация задолженности

Основные методы работы с проблемными активами

реструктуризация задолженности

Основные методы работы с проблемными активами

изъятие активов у заёмщика

реструктуризация задолженности

Основные методы работы с проблемными активами

изъятие активов у заёмщика

реструктуризация задолженности

Основные методы работы с проблемными активами

изъятие активов у заёмщика

реализация залога

реструктуризация задолженности

Основные методы работы с проблемными активами

изъятие активов у заёмщика

реализация залога

реструктуризация задолженности

Основные методы работы с проблемными активами

изъятие активов у заёмщика

реализация залога

взыскание

реструктуризация задолженности

Основные методы работы с проблемными активами

изъятие активов у заёмщика

реализация залога

взыскание

реструктуризация задолженности

Основные методы работы с проблемными активами

изъятие активов у заёмщика

реализация залога

взыскание

реструктуризация задолженности

Основные методы работы с проблемными активами

изъятие активов у заёмщика

реализация залога

взыскание

реструктуризация задолженности

Основные методы работы с проблемными активами

изъятие активов у заёмщика

реализация залога

взыскание

реструктуризация задолженности

Основные методы работы с проблемными активами

изъятие активов у заёмщика

реализация залога

взыскание

выкуп проблемных активов

Основные методы работы с проблемными активами на уровне государства

создание

выкуп проблемных активов

Основные методы работы с проблемными активами на уровне государства

создание

Расчётные и платёжные технологии

(сущность и роль в банковской деятельности)

Расчётные и платёжные технологии

(сущность и роль в банковской деятельности)

Предмет «Расчётные и платёжные технологии»

позволяет подробно рассмотреть особенности осуществления расчётных операций

Предмет «Расчётные и платёжные технологии»

позволяет подробно рассмотреть особенности осуществления расчётных операций

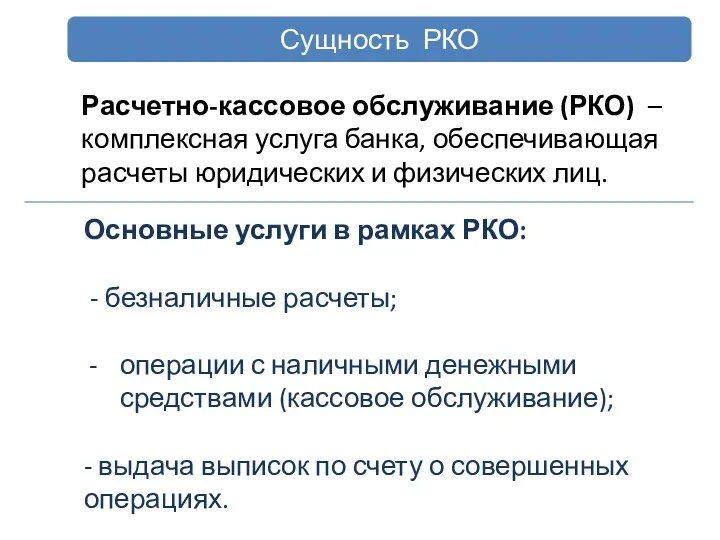

Сущность РКО

Расчетно-кассовое обслуживание (РКО) – комплексная услуга банка, обеспечивающая расчеты юридических

Сущность РКО

Расчетно-кассовое обслуживание (РКО) – комплексная услуга банка, обеспечивающая расчеты юридических

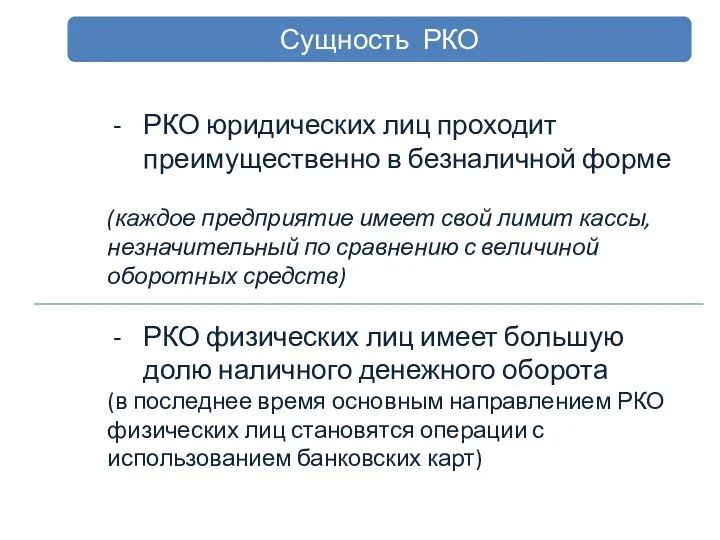

Сущность РКО

РКО юридических лиц проходит преимущественно в безналичной форме

(каждое предприятие

Сущность РКО

РКО юридических лиц проходит преимущественно в безналичной форме

(каждое предприятие

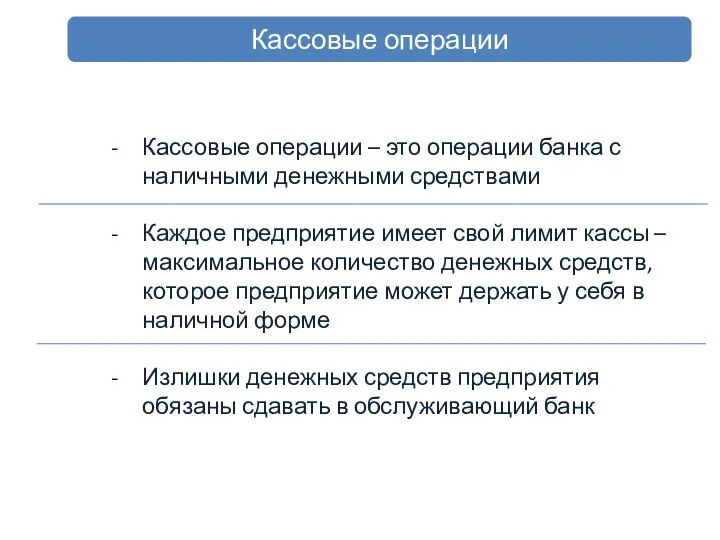

Кассовые операции

Кассовые операции – это операции банка с наличными денежными средствами

Каждое

Кассовые операции

Кассовые операции – это операции банка с наличными денежными средствами

Каждое

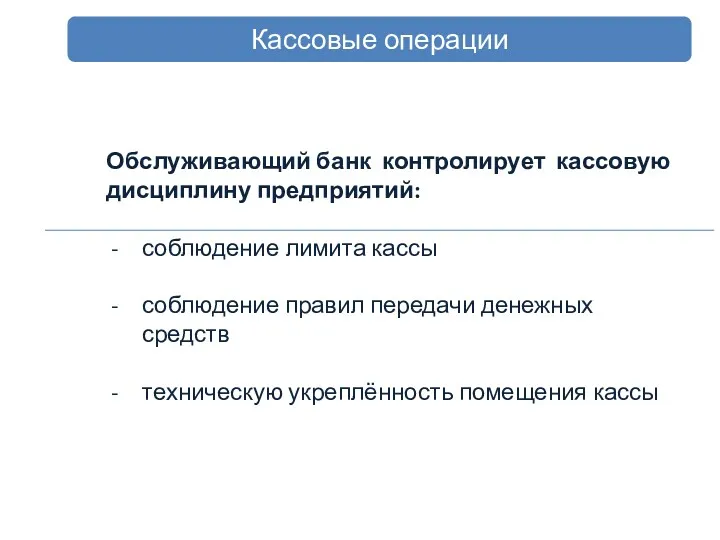

Кассовые операции

Обслуживающий банк контролирует кассовую дисциплину предприятий:

соблюдение лимита кассы

соблюдение правил передачи

Кассовые операции

Обслуживающий банк контролирует кассовую дисциплину предприятий:

соблюдение лимита кассы

соблюдение правил передачи

Кассовые операции

Передача средств может осуществляться предприятием как самостоятельно, так и при

Кассовые операции

Передача средств может осуществляться предприятием как самостоятельно, так и при

Приём денежных средств

Кассовые операции

Выдача денежных средств

Объявление на взнос наличными:

объявление

ордер

квитанция

Денежный чек

(должен соответствовать

Приём денежных средств

Кассовые операции

Выдача денежных средств

Объявление на взнос наличными:

объявление

ордер

квитанция

Денежный чек

(должен соответствовать

Расчётный счёт – счёт коммерческой организации

Безналичные расчёты

Текущий счёт – счёт филиала

Расчётный счёт – счёт коммерческой организации

Безналичные расчёты

Текущий счёт – счёт филиала

Расчётные и платёжные технологии

(основные способы безналичных расчётов)

Расчётные и платёжные технологии

(основные способы безналичных расчётов)

расчёты платёжными поручениями

Основные способы безналичных расчётов

расчёты чеками

расчёты аккредитивами

расчёты векселями

расчёты по

расчёты платёжными поручениями

Основные способы безналичных расчётов

расчёты чеками

расчёты аккредитивами

расчёты векселями

расчёты по

расчёты платёжными поручениями

Платёжное поручение - распоряжение владельца счета (плательщика) обслуживающему его

расчёты платёжными поручениями

Платёжное поручение - распоряжение владельца счета (плательщика) обслуживающему его

расчёты платёжными поручениями

1) заключение договора;

2) отгрузка продукции, оказание услуг, сдача работ;

3)

расчёты платёжными поручениями

1) заключение договора;

2) отгрузка продукции, оказание услуг, сдача работ;

3)

расчёты чеками

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение

расчёты чеками

Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение

расчёты чеками

1) представление покупателем заявления на получение расчетной чековой книжки и

расчёты чеками

1) представление покупателем заявления на получение расчетной чековой книжки и

расчёты аккредитивами

Аккредитив - условное денежное обязательство, выдаваемое по поручению клиента в

расчёты аккредитивами

Аккредитив - условное денежное обязательство, выдаваемое по поручению клиента в

расчёты аккредитивами

1) заключение договора с указанием аккредитивной формы расчетов;

1) заявление на

расчёты аккредитивами

1) заключение договора с указанием аккредитивной формы расчетов;

1) заявление на

расчёты векселями

Вексель - письменное обязательство, дающее безусловное право векселедержателю требовать от

расчёты векселями

Вексель - письменное обязательство, дающее безусловное право векселедержателю требовать от

расчёты векселями

Покупатель товара,

должник, дебитор, векселедатель

Продавец товара,

кредитор, векселедержатель, индоссант

Продавец

расчёты векселями

Покупатель товара,

должник, дебитор, векселедатель

Продавец товара,

кредитор, векселедержатель, индоссант

Продавец

расчёты векселями

Покупатель товара,

должник, дебитор, векселедатель

Продавец товара,

кредитор, векселедержатель, индоссант

Продавец

расчёты векселями

Покупатель товара,

должник, дебитор, векселедатель

Продавец товара,

кредитор, векселедержатель, индоссант

Продавец

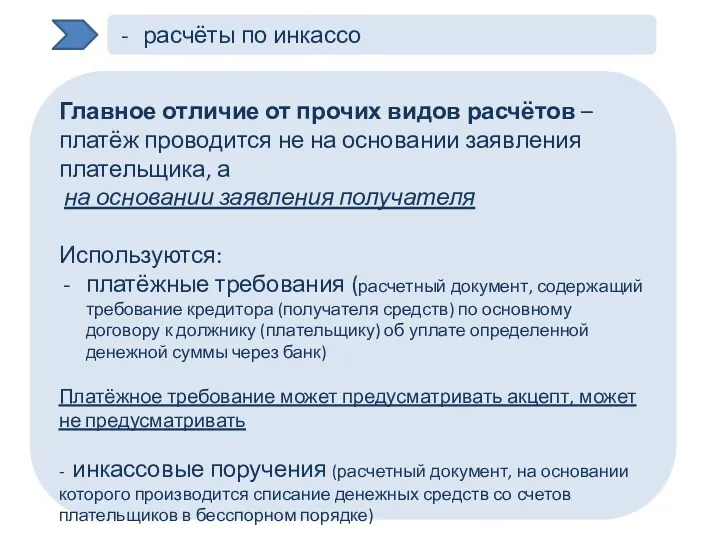

расчёты по инкассо

Главное отличие от прочих видов расчётов – платёж проводится

расчёты по инкассо

Главное отличие от прочих видов расчётов – платёж проводится

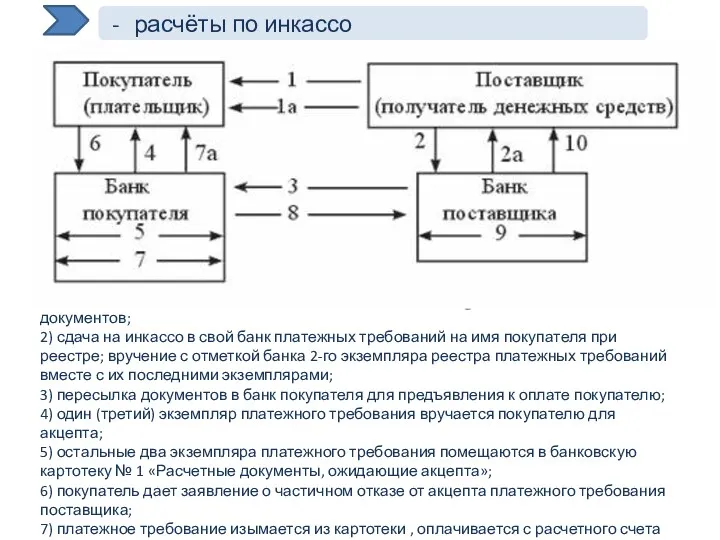

расчёты по инкассо

1) отгрузка товаров, выполнение работ, оказание услуг; пересылка отгрузочных

расчёты по инкассо

1) отгрузка товаров, выполнение работ, оказание услуг; пересылка отгрузочных

Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков Страховая компания Согаз. Вебинар по продажам страховых продуктов

Страховая компания Согаз. Вебинар по продажам страховых продуктов Innovations in Insurance

Innovations in Insurance Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары

Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары Қазкоммерцбанк

Қазкоммерцбанк Доходы и расходы бюджетов

Доходы и расходы бюджетов Формы предпринимательской деятельности. Налоговый контроль

Формы предпринимательской деятельности. Налоговый контроль Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля

Тема 2. Предмет, методы, объекты, субъект финансового контроля. Тема 2.1. Организационные основы проведения финансового контроля Состав и информационные задачи бухгалтерской отчетности

Состав и информационные задачи бухгалтерской отчетности ГИИС ЭБ Сведения об операциях с целевыми средствами

ГИИС ЭБ Сведения об операциях с целевыми средствами Применение эмиссионного механизма для финансирования деятельности корпораций в РФ

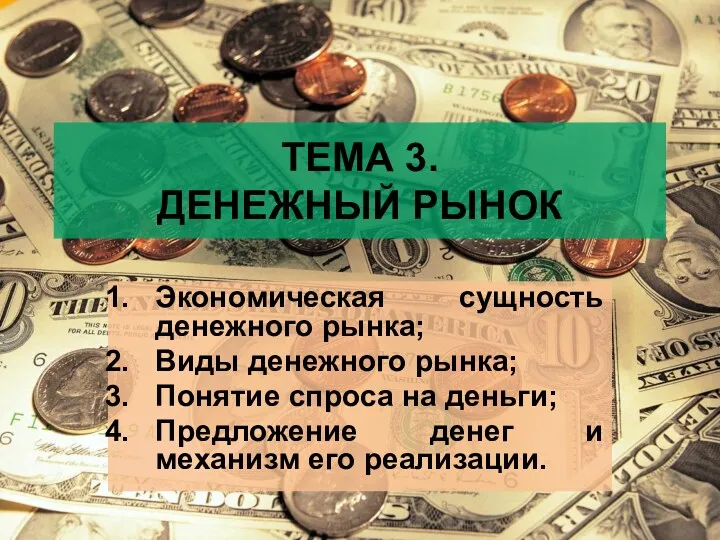

Применение эмиссионного механизма для финансирования деятельности корпораций в РФ Денежный рынок. Тема 3

Денежный рынок. Тема 3 Предмет и система финансового права

Предмет и система финансового права Потоки платежей. Ренты

Потоки платежей. Ренты Анализ развития банковских услуг на примере ОАО АК Сберегательного банка РФ и совершенствование их в современных условиях

Анализ развития банковских услуг на примере ОАО АК Сберегательного банка РФ и совершенствование их в современных условиях Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Финансовые институты РК, Банки

Финансовые институты РК, Банки Простые ссудные ставки. Финансовые вычисления

Простые ссудные ставки. Финансовые вычисления Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области

Внедрение персонифицированного финансирования дополнительного образования детей в Вологодской области Разработка методик оценки затрат на ИБ

Разработка методик оценки затрат на ИБ Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования

Об итогах исполнения федерального бюджета в первом квартале 2017 года с учетом перехода на трехуровневую систему финансирования Valuing bonds. (Lecture 6)

Valuing bonds. (Lecture 6) Оборотные средства предприятия

Оборотные средства предприятия Внебюджетные фонды

Внебюджетные фонды Антикризисные меры: налоги и контроль, аренда и прочее

Антикризисные меры: налоги и контроль, аренда и прочее Финансовая система. Денежный рынок

Финансовая система. Денежный рынок Аналіз та експертиза інвестиційних проектів. (Тема 2)

Аналіз та експертиза інвестиційних проектів. (Тема 2)