- Финансы домашних хозяйств

Содержание

- 2. Содержание Сущность и роль финансов домашних хозяйств Бюджет домашних хозяйств

- 3. Сущность финансов домашних хозяйств Финансы домашнего хозяйства — совокупность отношений по поводу создания и использования фондов

- 4. Внутренние финансы Домашнее хозяйство не может находиться вне финансовых отношений, оно постоянно вступает в такие отношения,

- 5. Внешние финансы Внешние финансы домашних хозяйств: С другими домашними хозяйствами — по поводу формирования и использования

- 6. Функции домашних хозяйств Распределительная функция - финансы домохозяйств являются инструментом стоимостного перераспределения стоимости валового общественного продукта.

- 7. Содержание Сущность и роль финансов домашних хозяйств Бюджет домашних хозяйств

- 8. Бюджет домашнего хозяйства Финансовые ресурсы формируют бюджет домашнего хозяйства. По своему материальному содержанию бюджет домохозяйства -

- 9. Доходы домашних хозяйств Под доходами домашнего хозяйства понимают часть национального дохода, предназначенную для удовлетворения материальных и

- 10. Классификация доходов По источнику дохода - основная и дополнительная оплата трудовой деятельности, выплаты социального характера, осуществляемые

- 11. Измерение доходов Совокупные доходы это общая сумма денежных и натуральных доходов по всем источникам их поступления.

- 12. Расходы домашних хозяйств Расходы домашних хозяйств - расходы на покупку товаров и услуг, обязательные платежи и

- 13. Денежные расходы Денежные расходы населения – потребительские расходы; налоги, сборы, платежи; покупка недвижимости, прочие расходы, не

- 15. Скачать презентацию

Содержание

Сущность и роль финансов домашних хозяйств

Бюджет домашних хозяйств

Содержание

Сущность и роль финансов домашних хозяйств

Бюджет домашних хозяйств

Сущность финансов домашних хозяйств

Финансы домашнего хозяйства — совокупность отношений по поводу создания

Сущность финансов домашних хозяйств

Финансы домашнего хозяйства — совокупность отношений по поводу создания

Внутренние финансы

Домашнее хозяйство не может находиться вне финансовых отношений, оно постоянно

Внутренние финансы

Домашнее хозяйство не может находиться вне финансовых отношений, оно постоянно

Внешние финансы

Внешние финансы домашних хозяйств:

С другими домашними хозяйствами — по поводу

Внешние финансы

Внешние финансы домашних хозяйств:

С другими домашними хозяйствами — по поводу

Функции домашних хозяйств

Распределительная функция - финансы домохозяйств являются инструментом стоимостного перераспределения

Функции домашних хозяйств

Распределительная функция - финансы домохозяйств являются инструментом стоимостного перераспределения

Содержание

Сущность и роль финансов домашних хозяйств

Бюджет домашних хозяйств

Содержание

Сущность и роль финансов домашних хозяйств

Бюджет домашних хозяйств

Бюджет домашнего хозяйства

Финансовые ресурсы формируют бюджет домашнего хозяйства.

По своему материальному содержанию

Бюджет домашнего хозяйства

Финансовые ресурсы формируют бюджет домашнего хозяйства.

По своему материальному содержанию

Доходы домашних хозяйств

Под доходами домашнего хозяйства понимают часть национального дохода, предназначенную

Доходы домашних хозяйств

Под доходами домашнего хозяйства понимают часть национального дохода, предназначенную

Классификация доходов

По источнику дохода - основная и дополнительная оплата трудовой деятельности,

Классификация доходов

По источнику дохода - основная и дополнительная оплата трудовой деятельности,

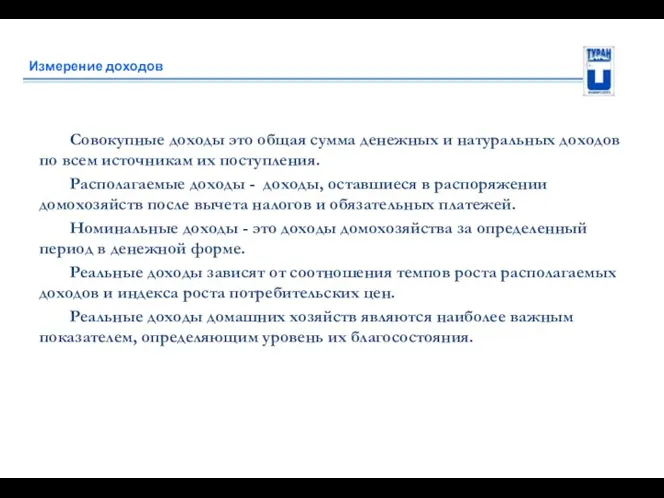

Измерение доходов

Совокупные доходы это общая сумма денежных и натуральных доходов по

Измерение доходов

Совокупные доходы это общая сумма денежных и натуральных доходов по

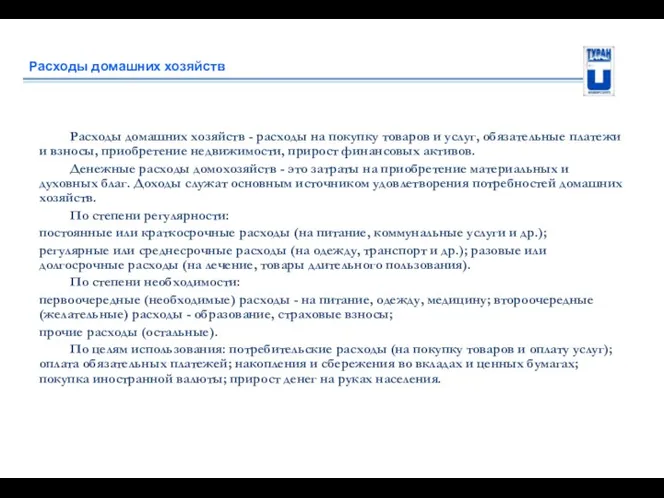

Расходы домашних хозяйств

Расходы домашних хозяйств - расходы на покупку товаров и

Расходы домашних хозяйств

Расходы домашних хозяйств - расходы на покупку товаров и

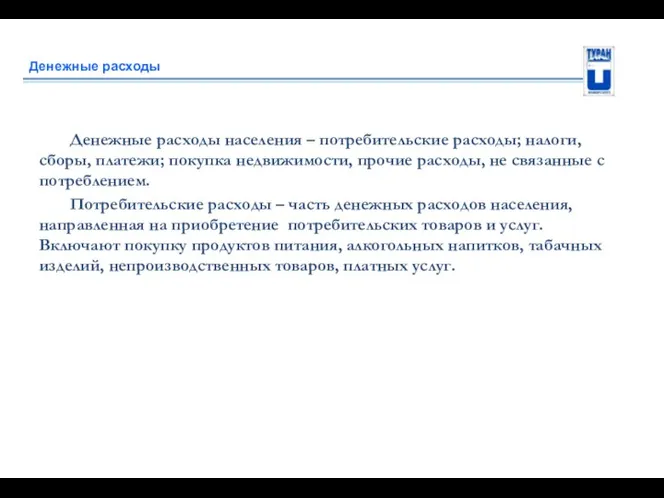

Денежные расходы

Денежные расходы населения – потребительские расходы; налоги, сборы, платежи; покупка

Денежные расходы

Денежные расходы населения – потребительские расходы; налоги, сборы, платежи; покупка

Налоговые правоотношения. (Лекция 2)

Налоговые правоотношения. (Лекция 2) Налогообложение малого бизнеса в Канаде

Налогообложение малого бизнеса в Канаде Лізинг. Форми лізингу

Лізинг. Форми лізингу Прогнозирование возможного банкротства

Прогнозирование возможного банкротства Внутридневной трейдинг

Внутридневной трейдинг Введение в управленческий учет. Тема 1

Введение в управленческий учет. Тема 1 Фондовая биржа

Фондовая биржа Добровольное медицинское страхование

Добровольное медицинское страхование Финансовая система

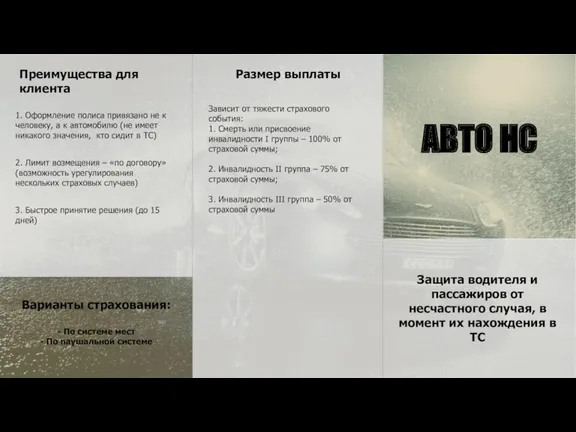

Финансовая система Страхование. Преимущества для клиента. Размер выплаты

Страхование. Преимущества для клиента. Размер выплаты Правові основи грошового обігу та розрахунків

Правові основи грошового обігу та розрахунків Базовые концепции финансового менеджмента

Базовые концепции финансового менеджмента Оценка финансового положения и качества управления финансами муниципальных образований Калининградской области за 2017 год

Оценка финансового положения и качества управления финансами муниципальных образований Калининградской области за 2017 год Європейська модель регіональної інтеграції

Європейська модель регіональної інтеграції Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России

Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России Кассир – профессия для ответственных

Кассир – профессия для ответственных Каталоги и картотеки

Каталоги и картотеки Валютная политика

Валютная политика Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Бухгалтерский баланс

Бухгалтерский баланс Поняття ризику. Основні характеристики ризику

Поняття ризику. Основні характеристики ризику Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ)

Инструменты денежно-кредитной политики Европейского Центрального Банка (ЕЦБ) Организация бухгалтерского учета кассовых операций

Организация бухгалтерского учета кассовых операций Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Налог на добавленную стоимость

Налог на добавленную стоимость Kazkommertsbank

Kazkommertsbank Рабочий отчет департамента аналитики компании IPO

Рабочий отчет департамента аналитики компании IPO Проект поддержки местных инициатив

Проект поддержки местных инициатив