- Налоговые правоотношения. (Лекция 2)

Содержание

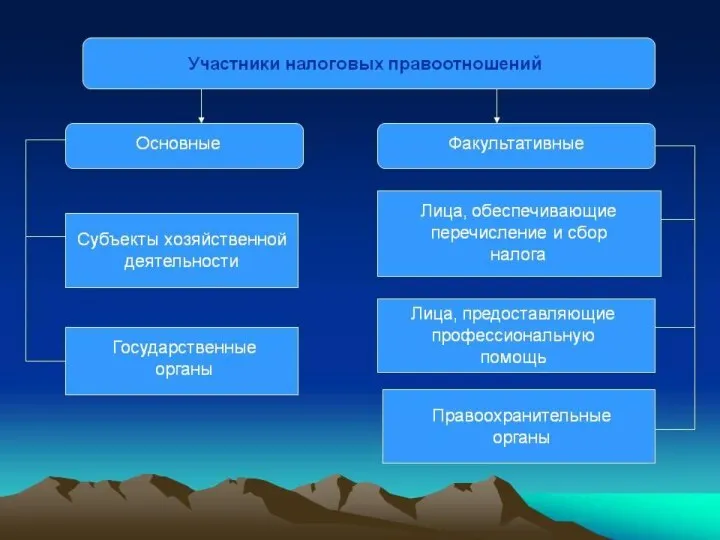

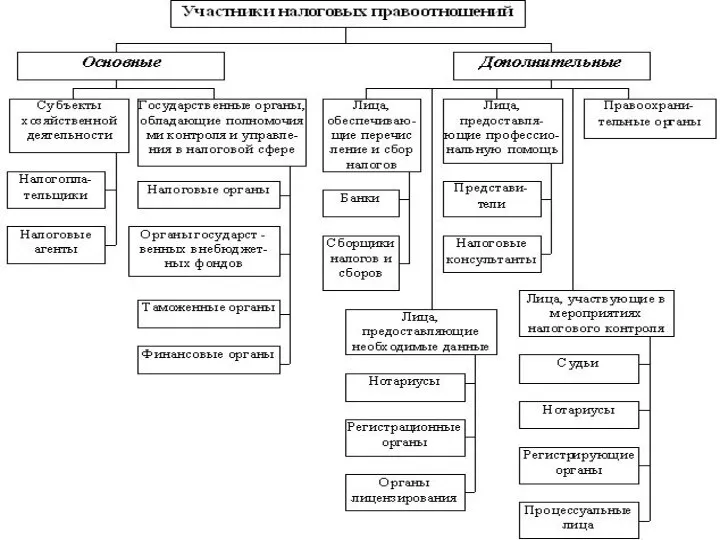

- 2. 1. Понятие налоговых правоотношений. Участники и признаки налоговых правоотношений.

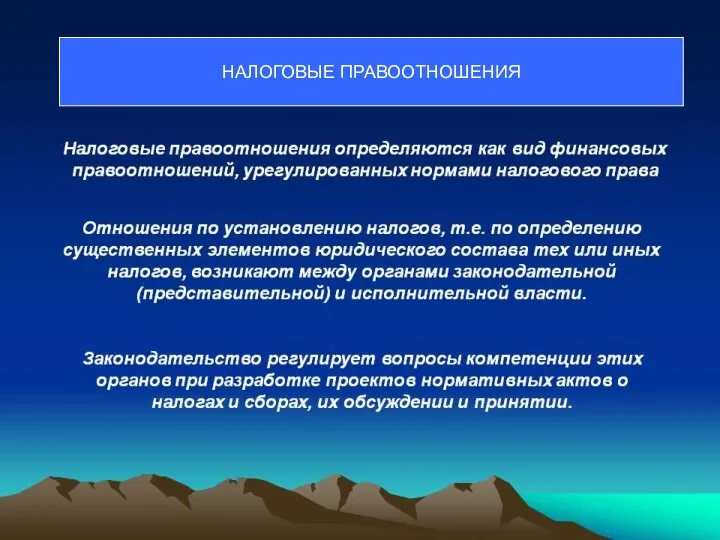

- 3. 1. Налог как правовая категория: понятие, признаки, сущность. НАЛОГОВЫЕ ПРАВООТНОШЕНИЯ

- 4. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый в соответствующий бюджет с плательщиков налогов, в форме

- 5. Принципы налогов: Однократность (один и тот же объект нельзя облагать дважды налогом аналогичного вида); Централизация установления

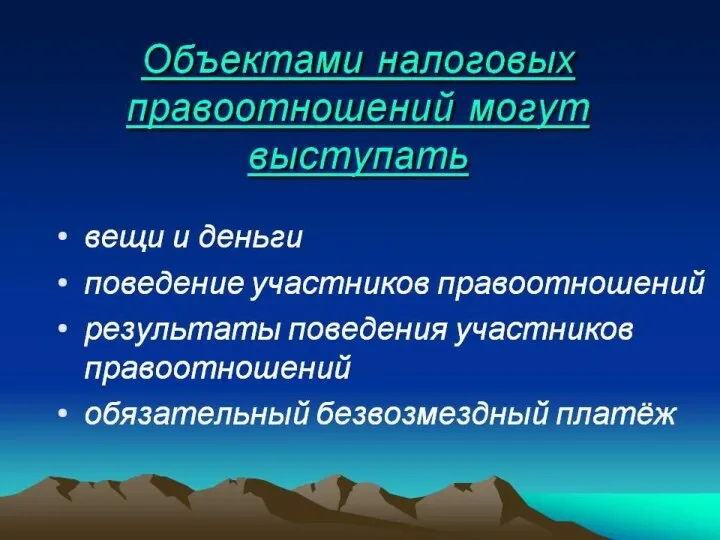

- 8. 2. Содержание налоговых правоотношений. Объекты налоговых правоотношений.

- 10. Задание ! Описать ситуации, при которых возникают налоговые правоотношения по указанным объектам. Указать нормативные акты, которые

- 11. 3. Налогоплательщики. Резидентство физических и юридических лиц. Права и обязанности налогоплательщиков.

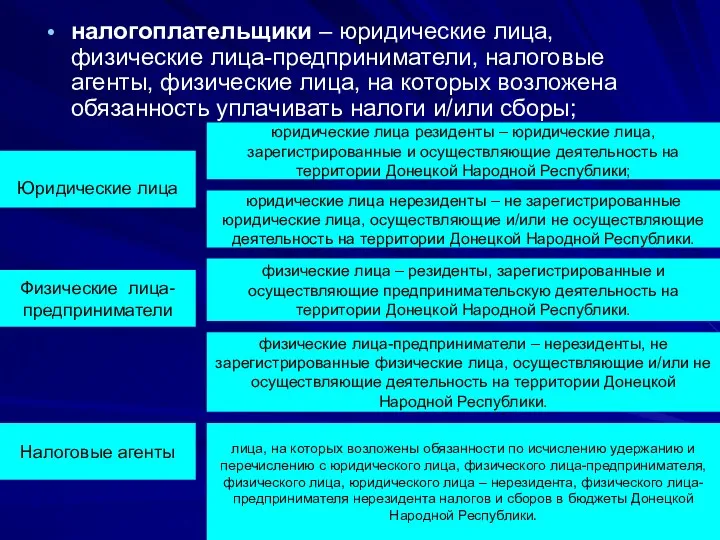

- 12. Юридические лица налогоплательщики – юридические лица, физические лица-предприниматели, налоговые агенты, физические лица, на которых возложена обязанность

- 13. Деятельность юридических лиц – нерезидентов, физических лиц-предпринимателей – нерезидентов на территории Донецкой Народной Республики допускается только

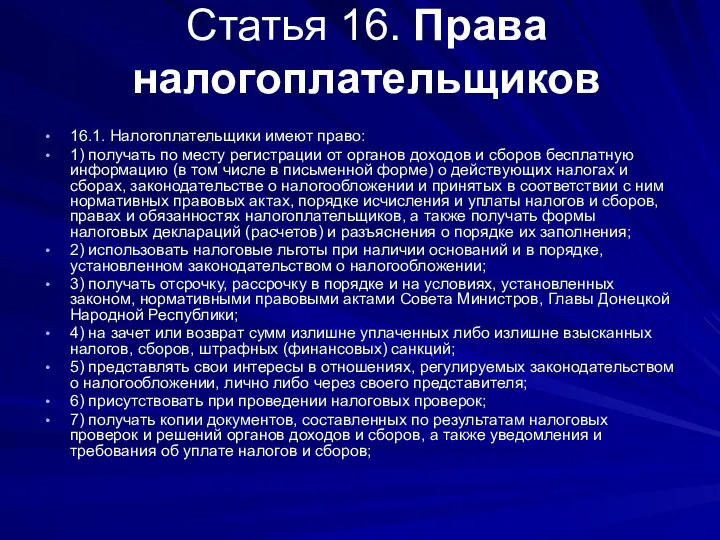

- 14. Статья 16. Права налогоплательщиков 16.1. Налогоплательщики имеют право: 1) получать по месту регистрации от органов доходов

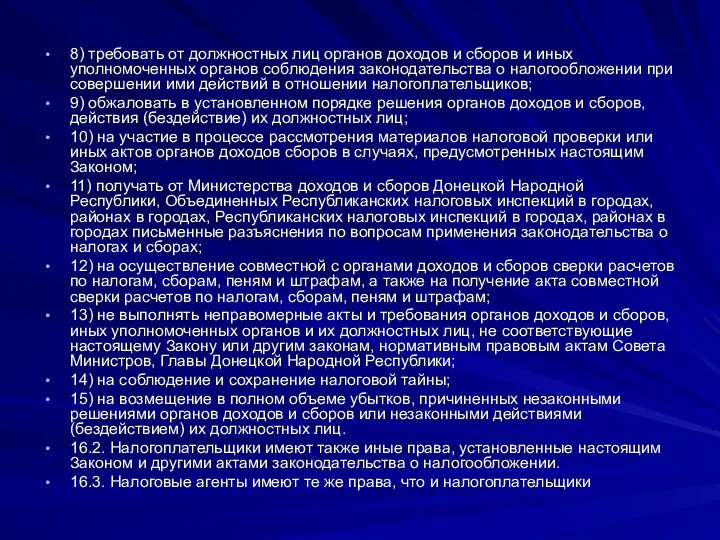

- 15. 8) требовать от должностных лиц органов доходов и сборов и иных уполномоченных органов соблюдения законодательства о

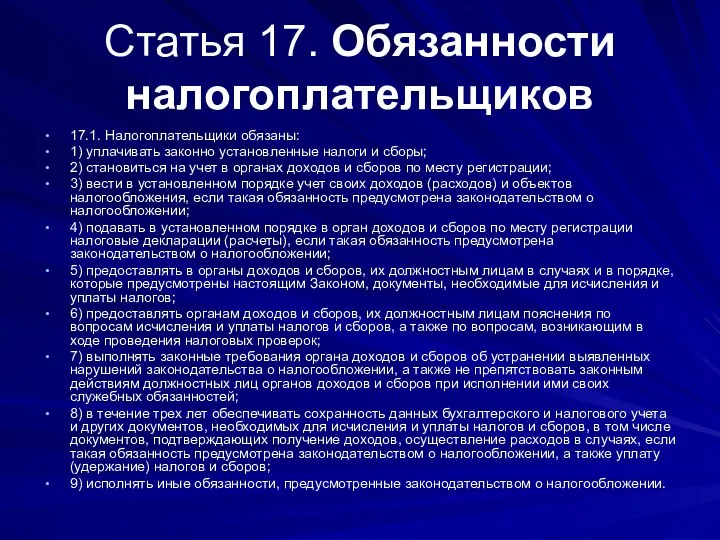

- 16. Статья 17. Обязанности налогоплательщиков 17.1. Налогоплательщики обязаны: 1) уплачивать законно установленные налоги и сборы; 2) становиться

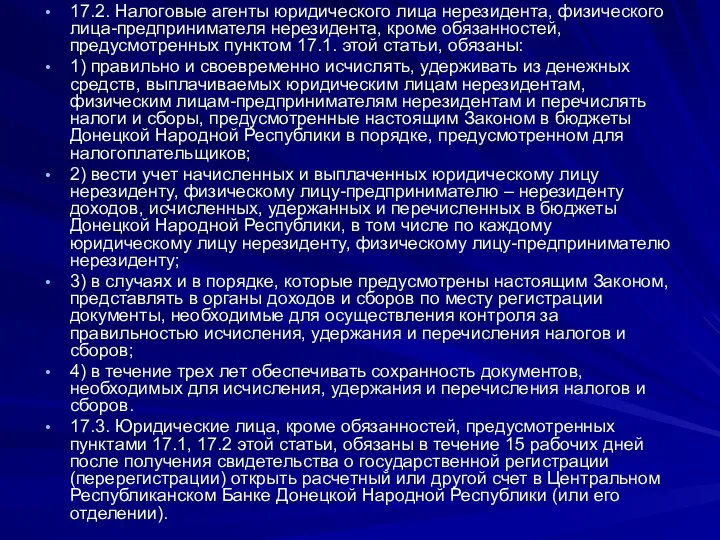

- 17. 17.2. Налоговые агенты юридического лица нерезидента, физического лица-предпринимателя нерезидента, кроме обязанностей, предусмотренных пунктом 17.1. этой статьи,

- 18. 17.4. Физические лица-предприниматели, годовой объем валового дохода от хозяйственной деятельности которых составляет свыше 10 000 000

- 19. Статья 18. Право на представительство в отношениях, регулируемых законодательством о налогообложении 18.1. Налогоплательщик имеет право участвовать

- 20. Статья 19. Законный представитель налогоплательщика 19.1. Законными представителями налогоплательщика – юридического лица признаются лица, уполномоченные представлять

- 21. Статья 21. Уполномоченный представитель налогоплательщика 21.1. Уполномоченным представителем налогоплательщика признается физическое или юридическое лицо, уполномоченное налогоплательщиком

- 22. 4. Налоговые агенты и другие участники налоговых правоотношений.

- 24. Скачать презентацию

1. Понятие налоговых правоотношений. Участники и признаки налоговых правоотношений.

1. Понятие налоговых правоотношений. Участники и признаки налоговых правоотношений.

1. Налог как правовая категория: понятие, признаки, сущность.

НАЛОГОВЫЕ ПРАВООТНОШЕНИЯ

1. Налог как правовая категория: понятие, признаки, сущность.

НАЛОГОВЫЕ ПРАВООТНОШЕНИЯ

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый в соответствующий бюджет

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый в соответствующий бюджет

Принципы налогов:

Однократность (один и тот же объект нельзя облагать дважды налогом

Принципы налогов:

Однократность (один и тот же объект нельзя облагать дважды налогом

2. Содержание налоговых правоотношений. Объекты налоговых правоотношений.

2. Содержание налоговых правоотношений. Объекты налоговых правоотношений.

Задание !

Описать ситуации, при которых возникают налоговые правоотношения по указанным

Задание !

Описать ситуации, при которых возникают налоговые правоотношения по указанным

3. Налогоплательщики. Резидентство физических и юридических лиц. Права и обязанности налогоплательщиков.

3. Налогоплательщики. Резидентство физических и юридических лиц. Права и обязанности налогоплательщиков.

Юридические лица

налогоплательщики – юридические лица, физические лица-предприниматели, налоговые агенты, физические

Юридические лица

налогоплательщики – юридические лица, физические лица-предприниматели, налоговые агенты, физические

Деятельность юридических лиц – нерезидентов, физических лиц-предпринимателей – нерезидентов на территории

Деятельность юридических лиц – нерезидентов, физических лиц-предпринимателей – нерезидентов на территории

Статья 16. Права налогоплательщиков

16.1. Налогоплательщики имеют право:

1) получать по месту регистрации от

Статья 16. Права налогоплательщиков

16.1. Налогоплательщики имеют право:

1) получать по месту регистрации от

8) требовать от должностных лиц органов доходов и сборов и иных уполномоченных

8) требовать от должностных лиц органов доходов и сборов и иных уполномоченных

Статья 17. Обязанности налогоплательщиков

17.1. Налогоплательщики обязаны:

1) уплачивать законно установленные налоги и

Статья 17. Обязанности налогоплательщиков

17.1. Налогоплательщики обязаны:

1) уплачивать законно установленные налоги и

17.2. Налоговые агенты юридического лица нерезидента, физического лица-предпринимателя нерезидента, кроме обязанностей,

17.2. Налоговые агенты юридического лица нерезидента, физического лица-предпринимателя нерезидента, кроме обязанностей,

17.4. Физические лица-предприниматели, годовой объем валового дохода от хозяйственной деятельности которых

17.4. Физические лица-предприниматели, годовой объем валового дохода от хозяйственной деятельности которых

Статья 18. Право на представительство в отношениях, регулируемых законодательством о налогообложении

18.1. Налогоплательщик

Статья 18. Право на представительство в отношениях, регулируемых законодательством о налогообложении

18.1. Налогоплательщик

Статья 19. Законный представитель налогоплательщика

19.1. Законными представителями налогоплательщика – юридического

Статья 19. Законный представитель налогоплательщика

19.1. Законными представителями налогоплательщика – юридического

Статья 21. Уполномоченный представитель налогоплательщика

21.1. Уполномоченным представителем налогоплательщика признается физическое или

Статья 21. Уполномоченный представитель налогоплательщика

21.1. Уполномоченным представителем налогоплательщика признается физическое или

4. Налоговые агенты и другие участники налоговых правоотношений.

4. Налоговые агенты и другие участники налоговых правоотношений.

Види договорів, що регулюють інвестиційний процес

Види договорів, що регулюють інвестиційний процес Оборотные средства предприятия

Оборотные средства предприятия Индивидуальное предложение для зарплатных клиентов

Индивидуальное предложение для зарплатных клиентов Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России

Потребительское кредитование в России: состояние и пути его совершенствования на примере ПАО Сбербанка России География в купюрах

География в купюрах Кассир – профессия для ответственных

Кассир – профессия для ответственных Налог на имущество физических лиц

Налог на имущество физических лиц Фундаментальный анализ

Фундаментальный анализ Международный валютный фонд (МВФ)

Международный валютный фонд (МВФ) Анализ и оценка имущественного состояния организации и источников его финансирования

Анализ и оценка имущественного состояния организации и источников его финансирования Возвратность кредита: проблемы и решения

Возвратность кредита: проблемы и решения Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт)

Учет и анализ доходов, расходов и финансовых результатов деятельности организации (на примере ОАО Башспирт) Финансовый контроль, формы и методы его проведения. Виды финансового контроля

Финансовый контроль, формы и методы его проведения. Виды финансового контроля Налоговый калькулятор по расчету налоговой нагрузки

Налоговый калькулятор по расчету налоговой нагрузки Нематериальные необоротные активы

Нематериальные необоротные активы Построение денежных потоков инвестиционного проекта по привлечению капитала

Построение денежных потоков инвестиционного проекта по привлечению капитала Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Финансовый взлет

Финансовый взлет Концептуальные магазины. Книга розничных мотиваций adidas Group

Концептуальные магазины. Книга розничных мотиваций adidas Group Зарубежное накопительное страхование жизни

Зарубежное накопительное страхование жизни Финансовые рынки и институты

Финансовые рынки и институты Accounting and Financial Reporting

Accounting and Financial Reporting Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК

Работа с программным обеспечением для роли Агент в рамках нового процесса выдачи POS-кредит/займов. АО ОТП БАНК Participation banks in the financial system of Turkey

Participation banks in the financial system of Turkey Методические приемы ревизии и контроля

Методические приемы ревизии и контроля Фонд развития моногородов

Фонд развития моногородов місцеві податки і збори. Інші податки

місцеві податки і збори. Інші податки Страхование финансовых рисков

Страхование финансовых рисков