- Методические приемы ревизии и контроля

Содержание

- 2. Тема 4 Методические приемы ревизии и контроля 1. Инвентаризация как важнейший методический прием фактического контроля. 2.

- 3. 1. Инвентаризация как важнейший методический прием фактического контроля. Инвентаризация – это проверка наличия, состояния и оценки

- 4. 1. Инвентаризация как важнейший методический прием фактического контроля. Основными задачами инвентаризации являются: контроль за сохранностью активов,

- 5. 1. Инвентаризация как важнейший методический прием фактического контроля. Проведение инвентаризации обязательно: • при передаче имущества в

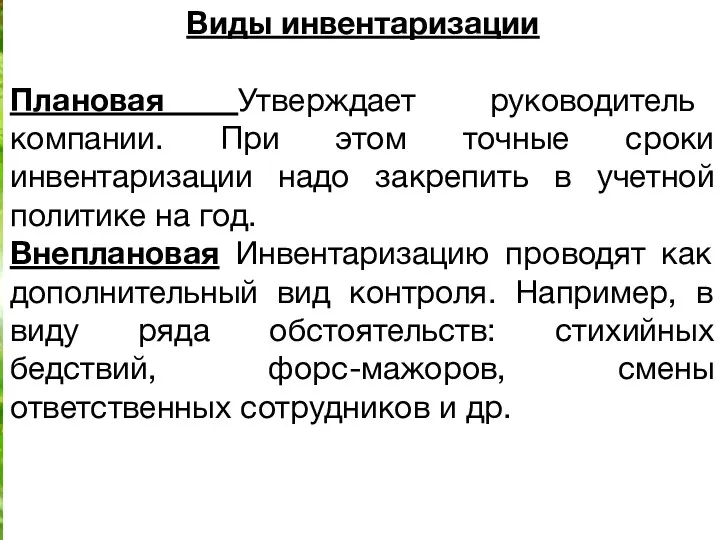

- 6. 1. Инвентаризация как важнейший методический прием фактического контроля. Виды инвентаризации Плановая Утверждает руководитель компании. При этом

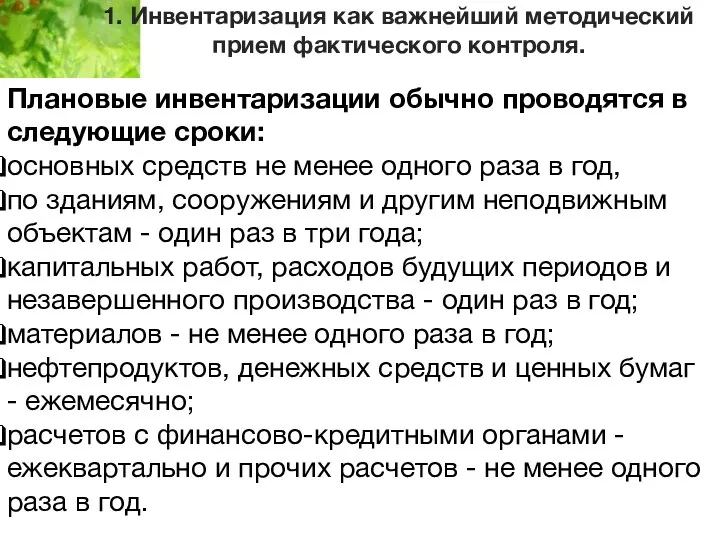

- 7. 1. Инвентаризация как важнейший методический прием фактического контроля. Плановые инвентаризации обычно проводятся в следующие сроки: основных

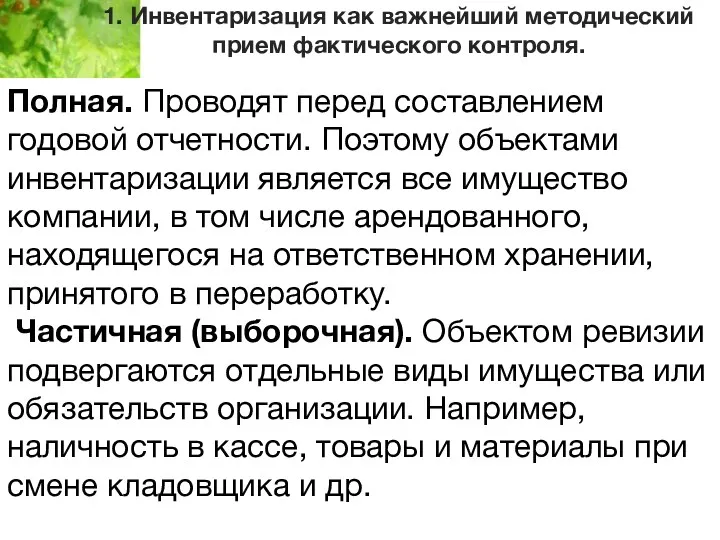

- 8. 1. Инвентаризация как важнейший методический прием фактического контроля. Полная. Проводят перед составлением годовой отчетности. Поэтому объектами

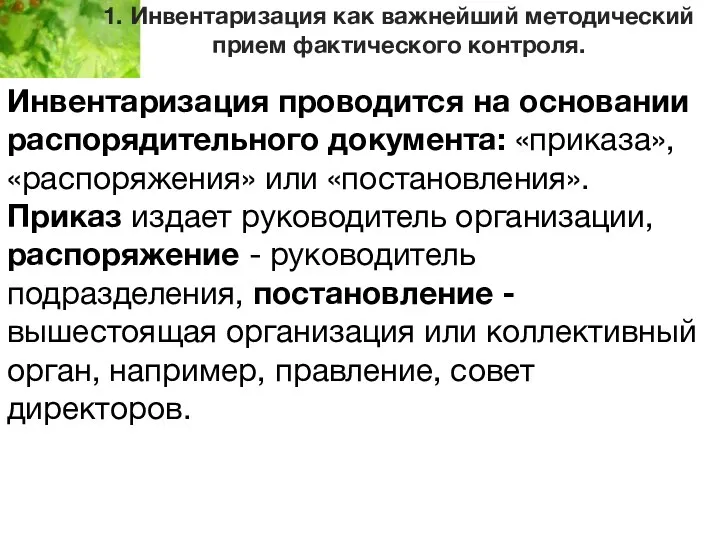

- 9. 1. Инвентаризация как важнейший методический прием фактического контроля. Инвентаризация проводится на основании распорядительного документа: «приказа», «распоряжения»

- 10. 1. Инвентаризация как важнейший методический прием фактического контроля. В распорядительном документе указываются: председатель и члены комиссии,

- 11. 1. Инвентаризация как важнейший методический прием фактического контроля. При инвентаризации ценностей до начала их контрольного пересчета,

- 12. 1. Инвентаризация как важнейший методический прием фактического контроля. К началу инвентаризации все товарно-материальные ценности должны быть

- 13. 1. Инвентаризация как важнейший методический прием фактического контроля. Такой же порядок соблюдается во время перерывов в

- 14. 1. Инвентаризация как важнейший методический прием фактического контроля. Поступившие ценности в период инвентаризации хранятся в отдельном

- 15. 1. Инвентаризация как важнейший методический прием фактического контроля. Контрольный пересчет проверяемых ресурсов - самый ответственный этап

- 16. 1. Инвентаризация как важнейший методический прием фактического контроля. При инвентаризации ресурсов, фактическое наличие которых устанавливается путем

- 17. 1. Инвентаризация как важнейший методический прием фактического контроля. Закончив инвентаризацию соответствующих ресурсов, ревизоры выявляют общее состояние

- 18. 1. Инвентаризация как важнейший методический прием фактического контроля. Основной формой первичной документации для учета результатов инвентаризации

- 19. 1. Инвентаризация как важнейший методический прием фактического контроля. Исправления должны быть оговорены и подписаны всеми членами

- 20. 1. Инвентаризация как важнейший методический прием фактического контроля. Оформленные в установленном порядке описи передаются в бухгалтерию

- 21. 1. Инвентаризация как важнейший методический прием фактического контроля. По всем обнаруженным недостачам ресурсов следует составить определенные

- 22. 2. Другие методические приемы фактического контроля 1. Наблюдение. Чем выше квалификация ревизора, тем больше результатов принесет

- 23. 2. Другие методические приемы фактического контроля 2. Подтверждение. Процедура, в ходе которой ревизор получает письменные подтверждения

- 24. 2. Другие методические приемы фактического контроля 3. Осмотр. Ревизор может использовать такой прием при осмотре места

- 25. 2. Другие методические приемы фактического контроля 4. Обследование. Это непосредственное изучение компетентными работниками определенных объектов хозяйственной

- 26. 2. Другие методические приемы фактического контроля 5. Контрольная покупка. Позволяет определить правильность и законность отпуска товаров

- 27. 2. Другие методические приемы фактического контроля Лучше, если контрольная покупка осуществляется с соблюдением следующих условий: •

- 28. 2. Другие методические приемы фактического контроля 6. Выпуск контрольной партии продукции. Под контрольной партией продукции подразумевают

- 29. 2. Другие методические приемы фактического контроля 7. Контрольный запуск сырья в производство. Организацию и осуществление внешне

- 30. 2. Другие методические приемы фактического контроля 8. Лабораторный анализ качества товаров, сырья и материалов, готовой продукции.

- 31. 3.Методичесие приемы документальной проверки Все хозяйственные операции и факты хозяйственной жизни у экономических субъектов должны быть

- 32. 3.Методичесие приемы документальной проверки 1. Методические приемы проверки отдельного документа: а) формальная проверка. Это визуальная проверка

- 33. 3.Методичесие приемы документальной проверки б) арифметическая проверка. Она состоит в пересчете результатов таксировки, общих итого, взаимоувязки

- 34. 3.Методичесие приемы документальной проверки 2. Приемы проверки нескольких документов по однотипным или взаимосвязанным хозяйственным операциям. а.

- 35. 3.Методичесие приемы документальной проверки б. Взаимная сверка. Сопоставляются различные по своему наименованию и характеру документы, в

- 36. 3.Методичесие приемы документальной проверки 3. Приемы проверки системных бухгалтерских записей. А. Контрольное сличение. Сущность его состоит

- 37. 3.Методичесие приемы документальной проверки Б. Восстановление количественно-суммового учета. Такой методический прием применим, например, на предприятиях розничной

- 38. 3.Методичесие приемы документальной проверки В. Хронологическая проверка движения товарно-материальных ценностей и денежных средств. Применение этого методического

- 39. 3.Методичесие приемы документальной проверки Г. Прослеживание (отслеживание). Прием, который чаще всего употребляют для проверки нетипичных операций

- 40. 3.Методичесие приемы документальной проверки Д. Подготовка альтернативного баланса. Например, баланс сырья, материалов и вы-хода продукции позволяет

- 41. 4 Ревизия оформления материальной ответственности работников организации Определение размера материального ущерба является важным этапом проведения ревизии.

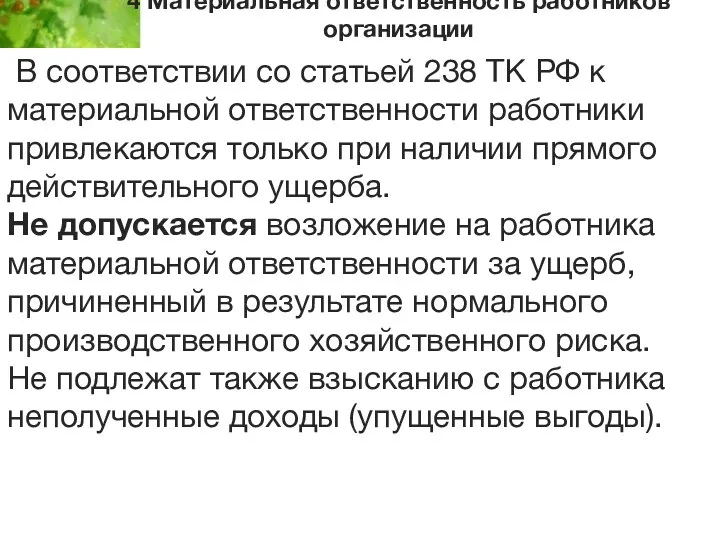

- 42. 4 Материальная ответственность работников организации В соответствии со статьей 238 ТК РФ к материальной ответственности работники

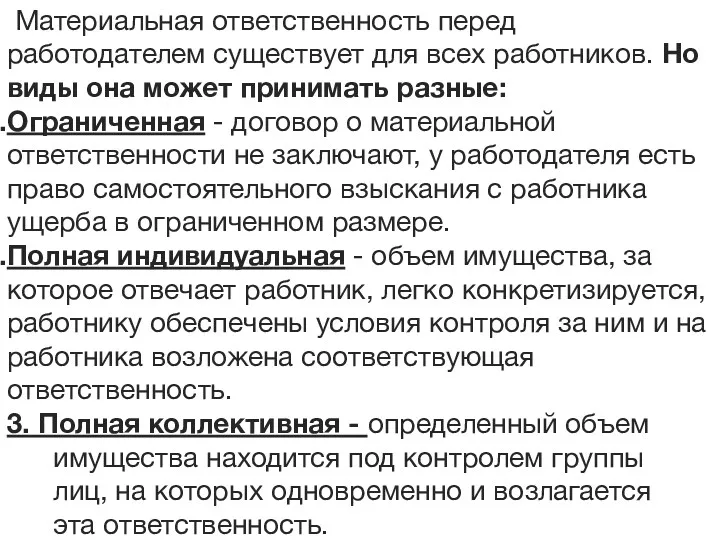

- 43. 4 Материальная ответственность работников организации Материальная ответственность перед работодателем существует для всех работников. Но виды она

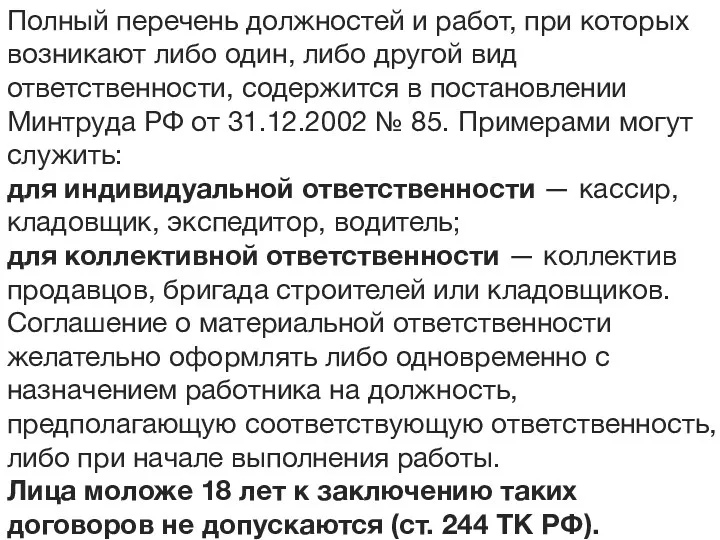

- 44. 4 Материальная ответственность работников организации Полный перечень должностей и работ, при которых возникают либо один, либо

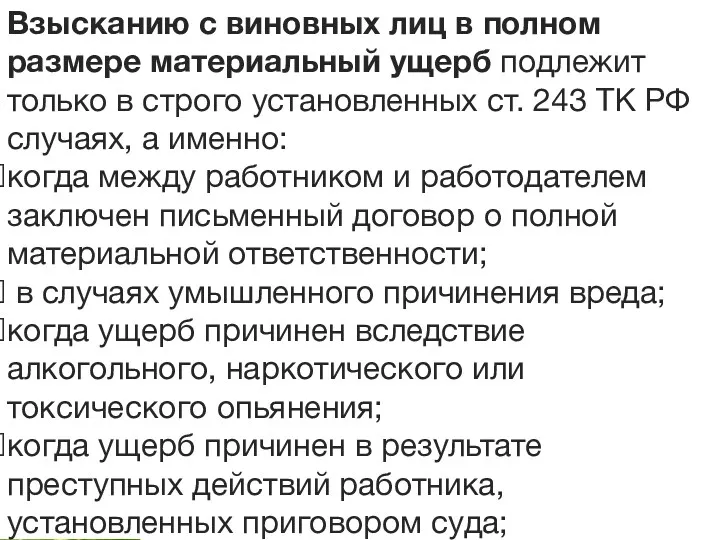

- 45. 4 Материальная ответственность работников организации Взысканию с виновных лиц в полном размере материальный ущерб подлежит только

- 46. 4 Материальная ответственность работников организации когда ущерб причинен в результате административного проступка, если таковой установлен соответствующим

- 48. Скачать презентацию

Тема 4 Методические приемы ревизии и контроля

1. Инвентаризация как важнейший методический

Тема 4 Методические приемы ревизии и контроля

1. Инвентаризация как важнейший методический

1. Инвентаризация как важнейший методический прием фактического контроля.

Инвентаризация – это проверка

1. Инвентаризация как важнейший методический прием фактического контроля.

Инвентаризация – это проверка

1. Инвентаризация как важнейший методический прием фактического контроля.

Основными задачами инвентаризации являются:

1. Инвентаризация как важнейший методический прием фактического контроля.

Основными задачами инвентаризации являются:

1. Инвентаризация как важнейший методический прием фактического контроля.

Проведение инвентаризации обязательно:

• при передаче

1. Инвентаризация как важнейший методический прием фактического контроля.

Проведение инвентаризации обязательно:

• при передаче

1. Инвентаризация как важнейший методический прием фактического контроля.

Виды инвентаризации

Плановая Утверждает руководитель

1. Инвентаризация как важнейший методический прием фактического контроля.

Виды инвентаризации

Плановая Утверждает руководитель

1. Инвентаризация как важнейший методический прием фактического контроля.

Плановые инвентаризации обычно проводятся

1. Инвентаризация как важнейший методический прием фактического контроля.

Плановые инвентаризации обычно проводятся

1. Инвентаризация как важнейший методический прием фактического контроля.

Полная. Проводят перед составлением

1. Инвентаризация как важнейший методический прием фактического контроля.

Полная. Проводят перед составлением

1. Инвентаризация как важнейший методический прием фактического контроля.

Инвентаризация проводится на основании

1. Инвентаризация как важнейший методический прием фактического контроля.

Инвентаризация проводится на основании

1. Инвентаризация как важнейший методический прием фактического контроля.

В распорядительном документе указываются:

председатель

1. Инвентаризация как важнейший методический прием фактического контроля.

В распорядительном документе указываются:

председатель

1. Инвентаризация как важнейший методический прием фактического контроля.

При инвентаризации ценностей до

1. Инвентаризация как важнейший методический прием фактического контроля.

При инвентаризации ценностей до

1. Инвентаризация как важнейший методический прием фактического контроля.

К началу инвентаризации все товарно-материальные

1. Инвентаризация как важнейший методический прием фактического контроля.

К началу инвентаризации все товарно-материальные

1. Инвентаризация как важнейший методический прием фактического контроля.

Такой же порядок соблюдается

1. Инвентаризация как важнейший методический прием фактического контроля.

Такой же порядок соблюдается

1. Инвентаризация как важнейший методический прием фактического контроля.

Поступившие ценности в период

1. Инвентаризация как важнейший методический прием фактического контроля.

Поступившие ценности в период

1. Инвентаризация как важнейший методический прием фактического контроля.

Контрольный пересчет проверяемых ресурсов

1. Инвентаризация как важнейший методический прием фактического контроля.

Контрольный пересчет проверяемых ресурсов

1. Инвентаризация как важнейший методический прием фактического контроля.

При инвентаризации ресурсов, фактическое

1. Инвентаризация как важнейший методический прием фактического контроля.

При инвентаризации ресурсов, фактическое

1. Инвентаризация как важнейший методический прием фактического контроля.

Закончив инвентаризацию соответствующих ресурсов,

1. Инвентаризация как важнейший методический прием фактического контроля.

Закончив инвентаризацию соответствующих ресурсов,

1. Инвентаризация как важнейший методический прием фактического контроля.

Основной формой первичной документации

1. Инвентаризация как важнейший методический прием фактического контроля.

Основной формой первичной документации

1. Инвентаризация как важнейший методический прием фактического контроля.

Исправления должны быть

1. Инвентаризация как важнейший методический прием фактического контроля.

Исправления должны быть

1. Инвентаризация как важнейший методический прием фактического контроля.

Оформленные в установленном порядке

1. Инвентаризация как важнейший методический прием фактического контроля.

Оформленные в установленном порядке

1. Инвентаризация как важнейший методический прием фактического контроля.

По всем обнаруженным недостачам

1. Инвентаризация как важнейший методический прием фактического контроля.

По всем обнаруженным недостачам

2. Другие методические приемы фактического контроля

1. Наблюдение. Чем выше квалификация ревизора,

2. Другие методические приемы фактического контроля

1. Наблюдение. Чем выше квалификация ревизора,

2. Другие методические приемы фактического контроля

2. Подтверждение. Процедура, в ходе которой

2. Другие методические приемы фактического контроля

2. Подтверждение. Процедура, в ходе которой

2. Другие методические приемы фактического контроля

3. Осмотр. Ревизор может использовать такой

2. Другие методические приемы фактического контроля

3. Осмотр. Ревизор может использовать такой

2. Другие методические приемы фактического контроля

4. Обследование. Это непосредственное изучение компетентными

2. Другие методические приемы фактического контроля

4. Обследование. Это непосредственное изучение компетентными

2. Другие методические приемы фактического контроля

5. Контрольная покупка. Позволяет определить правильность

2. Другие методические приемы фактического контроля

5. Контрольная покупка. Позволяет определить правильность

2. Другие методические приемы фактического контроля

Лучше, если контрольная покупка осуществляется

2. Другие методические приемы фактического контроля

Лучше, если контрольная покупка осуществляется

2. Другие методические приемы фактического контроля

6. Выпуск контрольной партии продукции. Под

2. Другие методические приемы фактического контроля

6. Выпуск контрольной партии продукции. Под

2. Другие методические приемы фактического контроля

7. Контрольный запуск сырья в производство.

2. Другие методические приемы фактического контроля

7. Контрольный запуск сырья в производство.

2. Другие методические приемы фактического контроля

8. Лабораторный анализ качества товаров, сырья

2. Другие методические приемы фактического контроля

8. Лабораторный анализ качества товаров, сырья

3.Методичесие приемы документальной проверки

Все хозяйственные операции и факты хозяйственной жизни у

3.Методичесие приемы документальной проверки

Все хозяйственные операции и факты хозяйственной жизни у

3.Методичесие приемы документальной проверки

1. Методические приемы проверки отдельного документа:

а) формальная проверка.

3.Методичесие приемы документальной проверки

1. Методические приемы проверки отдельного документа:

а) формальная проверка.

3.Методичесие приемы документальной проверки

б) арифметическая проверка. Она состоит в пересчете результатов

3.Методичесие приемы документальной проверки

б) арифметическая проверка. Она состоит в пересчете результатов

3.Методичесие приемы документальной проверки

2. Приемы проверки нескольких документов по однотипным или

3.Методичесие приемы документальной проверки

2. Приемы проверки нескольких документов по однотипным или

3.Методичесие приемы документальной проверки

б. Взаимная сверка. Сопоставляются различные по своему наименованию

3.Методичесие приемы документальной проверки

б. Взаимная сверка. Сопоставляются различные по своему наименованию

3.Методичесие приемы документальной проверки

3. Приемы проверки системных бухгалтерских записей.

А. Контрольное сличение.

3.Методичесие приемы документальной проверки

3. Приемы проверки системных бухгалтерских записей.

А. Контрольное сличение.

3.Методичесие приемы документальной проверки

Б. Восстановление количественно-суммового учета. Такой методический прием

3.Методичесие приемы документальной проверки

Б. Восстановление количественно-суммового учета. Такой методический прием

3.Методичесие приемы документальной проверки

В. Хронологическая проверка движения товарно-материальных ценностей и денежных

3.Методичесие приемы документальной проверки

В. Хронологическая проверка движения товарно-материальных ценностей и денежных

3.Методичесие приемы документальной проверки

Г. Прослеживание (отслеживание). Прием, который чаще всего употребляют

3.Методичесие приемы документальной проверки

Г. Прослеживание (отслеживание). Прием, который чаще всего употребляют

3.Методичесие приемы документальной проверки

Д. Подготовка альтернативного баланса. Например, баланс сырья, материалов

3.Методичесие приемы документальной проверки

Д. Подготовка альтернативного баланса. Например, баланс сырья, материалов

4 Ревизия оформления материальной ответственности работников организации

Определение размера материального ущерба

4 Ревизия оформления материальной ответственности работников организации

Определение размера материального ущерба

4 Материальная ответственность работников организации

В соответствии со статьей 238

4 Материальная ответственность работников организации

В соответствии со статьей 238

4 Материальная ответственность работников организации

Материальная ответственность перед работодателем существует

4 Материальная ответственность работников организации

Материальная ответственность перед работодателем существует

4 Материальная ответственность работников организации

Полный перечень должностей и работ, при

4 Материальная ответственность работников организации

Полный перечень должностей и работ, при

4 Материальная ответственность работников организации

Взысканию с виновных лиц в полном

4 Материальная ответственность работников организации

Взысканию с виновных лиц в полном

4 Материальная ответственность работников организации

когда ущерб причинен в результате административного

4 Материальная ответственность работников организации

когда ущерб причинен в результате административного

Расчет пенсии

Расчет пенсии Budget_for_grajdan_2020

Budget_for_grajdan_2020 Лондонська фондова біржа

Лондонська фондова біржа Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Социальное проектирование и грантооператоры

Социальное проектирование и грантооператоры Классификация счетов бухгалтерского учета

Классификация счетов бухгалтерского учета International sceintific and expert conference 1

International sceintific and expert conference 1 Казначейське обслуговування державного боргу. Організація контролю в системі казначейства

Казначейське обслуговування державного боргу. Організація контролю в системі казначейства Круглый стол по вопросам оплаты и нормирования труда работников образовательных организациях высшего образования

Круглый стол по вопросам оплаты и нормирования труда работников образовательных организациях высшего образования Сельскохозяйственный кредитный потребительский кооператив Доверие. Марафон добрых кооперативных дел

Сельскохозяйственный кредитный потребительский кооператив Доверие. Марафон добрых кооперативных дел ҚЕХС бойынша бухгалтерлік есеп

ҚЕХС бойынша бухгалтерлік есеп Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал

Дидактическое пособие по формированию финансовой грамотности старших дошкольников Банковский терминал Финансовая политика. Прибыль

Финансовая политика. Прибыль Налог на прибыль

Налог на прибыль Методы определения таможенной стоимости товара

Методы определения таможенной стоимости товара Перспективы использования технологий блокчейн в обществе

Перспективы использования технологий блокчейн в обществе Рішення фінансових задач

Рішення фінансових задач Банковская система и предложение денег. Кредитно-денежная политика

Банковская система и предложение денег. Кредитно-денежная политика Зарплатный проект

Зарплатный проект Бюджетный календарь: на примере бюджета МО ГО Сыктывкар

Бюджетный календарь: на примере бюджета МО ГО Сыктывкар Бюджетные полномочия и их разграничение

Бюджетные полномочия и их разграничение Кредит у ринковій економіці

Кредит у ринковій економіці Зарубежный опыт развития исламских финансов: Великобритания

Зарубежный опыт развития исламских финансов: Великобритания Налоги и налоговая система РФ

Налоги и налоговая система РФ Налог на доходы физических лиц

Налог на доходы физических лиц Беларусбанк. Вклады в белорусских рублях и иностранной валюте

Беларусбанк. Вклады в белорусских рублях и иностранной валюте Специальные режимы налогообложения

Специальные режимы налогообложения Налоги, уплачиваемые предприятием

Налоги, уплачиваемые предприятием