- Зарубежный опыт развития исламских финансов: Великобритания

Содержание

- 2. Вопросы История становления отрасли Действующий механизм регулирования индустрии Институциональное развитие отрасли

- 3. 1. История становления отрасли

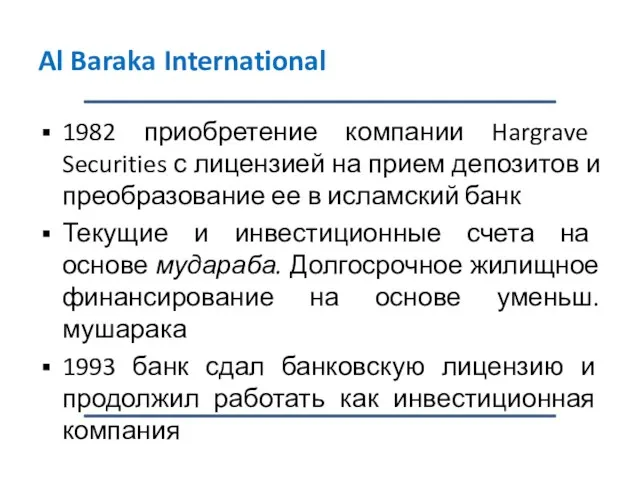

- 4. Al Baraka International 1982 приобретение компании Hargrave Securities с лицензией на прием депозитов и преобразование ее

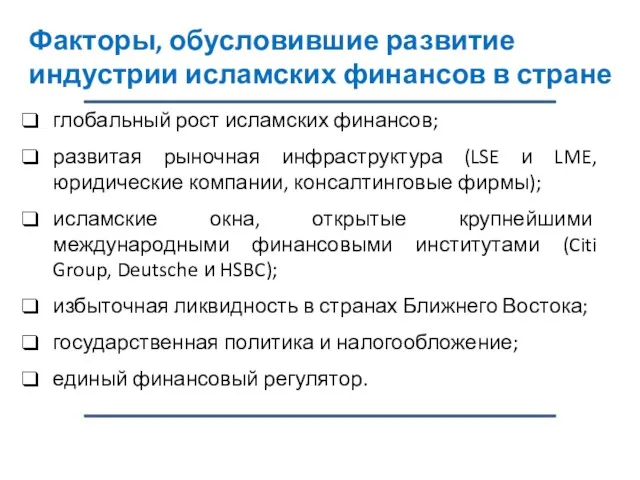

- 5. Факторы, обусловившие развитие индустрии исламских финансов в стране глобальный рост исламских финансов; развитая рыночная инфраструктура (LSE

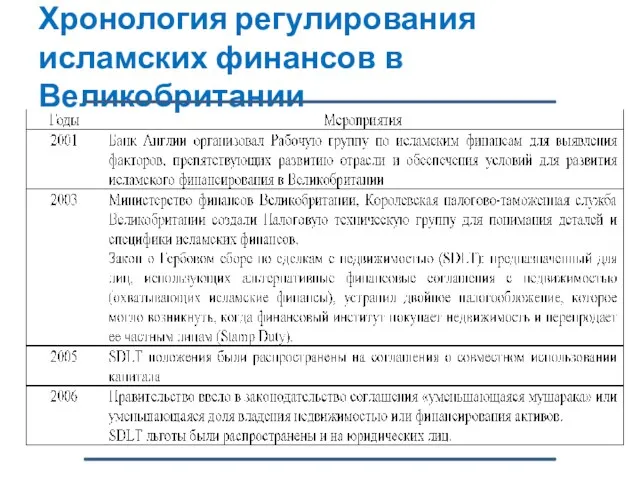

- 6. Хронология регулирования исламских финансов в Великобритании

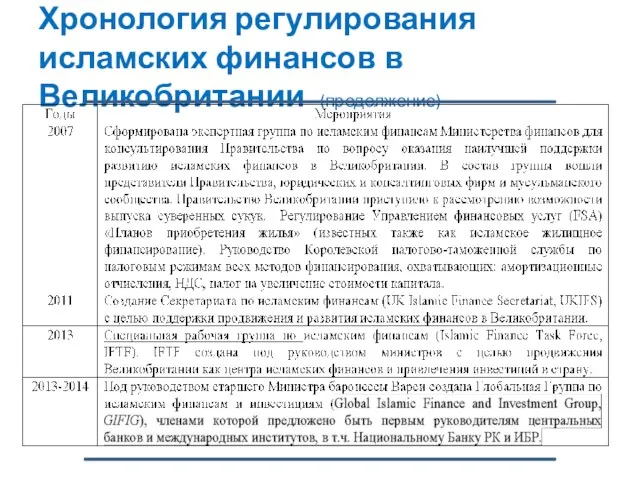

- 7. Хронология регулирования исламских финансов в Великобритании (продолжение)

- 8. Роль FSA & British Government (FSA, Financial Services Authority) Основной мотив для развития исламского банкинга в

- 9. 2. Действующий механизм регулирования индустрии юридический статус – компания должна иметь соответствующую организационно-правовую форму для той

- 10. ‘Level playing field’ для исламских финансовых институтов нормативное определение исламских финансовых продуктов (alternative finance arrangements, purchase

- 11. 3. Развитие исламских финансов в UK

- 12. Исламские финансы в UK в цифрах 6 исламских банков; 16 «окон» в традиционных банках 57 выпусков

- 13. Исламские финансы в UK в проектах небоскреб в Лондоне «Осколки стекла» («The Shard of Glass»); Олимпийская

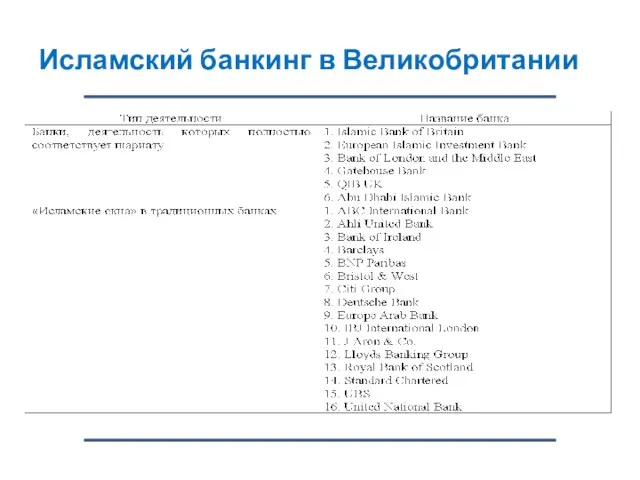

- 14. Исламский банкинг в Великобритании

- 15. Islamic Bank of Britain (Al Rayan Bank) программы исламского жилищного финансирования или «Планы приобретения жилья» (Home

- 16. Islamic Bank of Britain (Al Rayan Bank) Активы IBB в 2012 году составили £261 млн. Общий

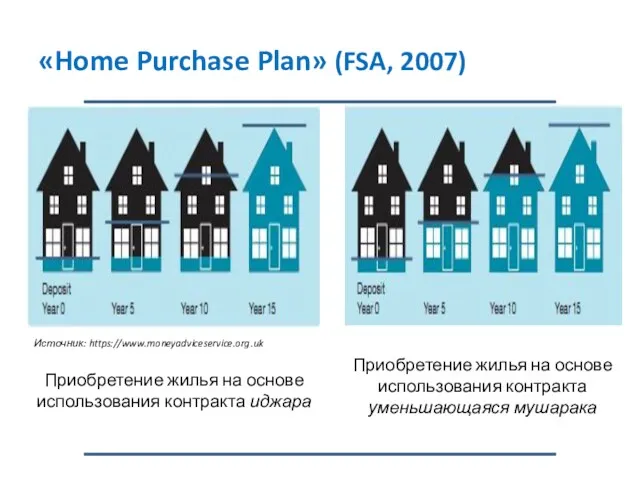

- 17. «Home Purchase Plan» (FSA, 2007) Источник: https://www.moneyadviceservice.org.uk Приобретение жилья на основе использования контракта иджара Приобретение жилья

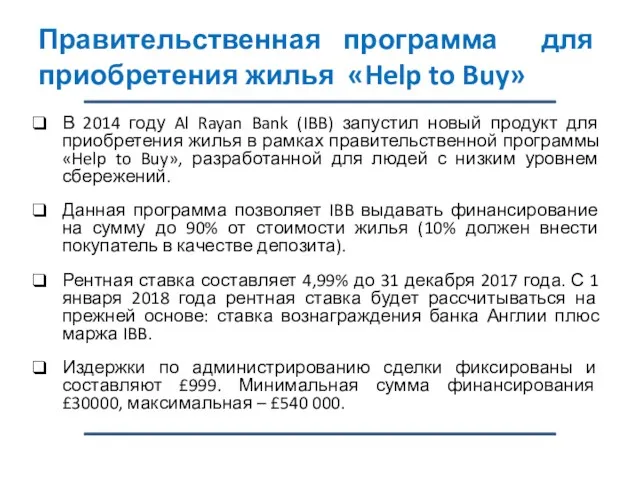

- 18. Правительственная программа для приобретения жилья «Help to Buy» В 2014 году Al Rayan Bank (IBB) запустил

- 19. Первый выпуск суверенных сукук UK, 2014 £ 200 mln Январь 2014 – утверждение консультантов по структурированию

- 21. Скачать презентацию

Вопросы

История становления отрасли

Действующий механизм регулирования индустрии

Институциональное развитие отрасли

Вопросы

История становления отрасли

Действующий механизм регулирования индустрии

Институциональное развитие отрасли

1. История становления отрасли

1. История становления отрасли

Al Baraka International

1982 приобретение компании Hargrave Securities с лицензией на

Al Baraka International

1982 приобретение компании Hargrave Securities с лицензией на

Факторы, обусловившие развитие индустрии исламских финансов в стране

глобальный рост исламских финансов;

Факторы, обусловившие развитие индустрии исламских финансов в стране

глобальный рост исламских финансов;

Хронология регулирования исламских финансов в Великобритании

Хронология регулирования исламских финансов в Великобритании

Хронология регулирования исламских финансов в Великобритании (продолжение)

Хронология регулирования исламских финансов в Великобритании (продолжение)

Роль FSA & British Government

(FSA, Financial Services Authority)

Основной мотив

Роль FSA & British Government

(FSA, Financial Services Authority)

Основной мотив

2. Действующий механизм регулирования индустрии

юридический статус – компания должна иметь

2. Действующий механизм регулирования индустрии

юридический статус – компания должна иметь

‘Level playing field’ для исламских финансовых институтов

нормативное определение исламских

‘Level playing field’ для исламских финансовых институтов

нормативное определение исламских

3. Развитие исламских финансов в UK

3. Развитие исламских финансов в UK

Исламские финансы в UK в цифрах

6 исламских банков; 16 «окон» в

Исламские финансы в UK в цифрах

6 исламских банков; 16 «окон» в

Исламские финансы в UK в проектах

небоскреб в Лондоне «Осколки стекла» («The

Исламские финансы в UK в проектах

небоскреб в Лондоне «Осколки стекла» («The

Исламский банкинг в Великобритании

Исламский банкинг в Великобритании

Islamic Bank of Britain (Al Rayan Bank)

программы исламского жилищного финансирования или

Islamic Bank of Britain (Al Rayan Bank)

программы исламского жилищного финансирования или

Islamic Bank of Britain (Al Rayan Bank)

Активы IBB в 2012 году

Islamic Bank of Britain (Al Rayan Bank)

Активы IBB в 2012 году

«Home Purchase Plan» (FSA, 2007)

Источник: https://www.moneyadviceservice.org.uk

Приобретение жилья на основе использования

«Home Purchase Plan» (FSA, 2007)

Источник: https://www.moneyadviceservice.org.uk

Приобретение жилья на основе использования

Правительственная программа для приобретения жилья «Help to Buy»

В 2014 году

Правительственная программа для приобретения жилья «Help to Buy»

В 2014 году

Первый выпуск суверенных сукук UK, 2014

£ 200 mln

Январь 2014 – утверждение

Первый выпуск суверенных сукук UK, 2014

£ 200 mln

Январь 2014 – утверждение

Банковская система РФ и ее субъекты

Банковская система РФ и ее субъекты Форми, види і роль кредиту

Форми, види і роль кредиту Понятие и классификация пособий. Дипломная работа

Понятие и классификация пособий. Дипломная работа Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм

Учет труда и заработной платы, составление и анализ бухгалтерской отчетности ОАО Ритм Источники финансирования научных исследований

Источники финансирования научных исследований Организационные основы биржевой деятельности

Организационные основы биржевой деятельности Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Основные правила информационной безопасности и финансовой безопасности

Основные правила информационной безопасности и финансовой безопасности Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области

Анализ динамики и структуры пассивов банковской системы России. Банковского сектора Ростовской области Әлемдік оффшор зоналары

Әлемдік оффшор зоналары Инкотермс 2000-2010. Международные правила толкования торговых терминов

Инкотермс 2000-2010. Международные правила толкования торговых терминов BitTitan. A revolutionary source of financing

BitTitan. A revolutionary source of financing Сущность и формы кредита. Тема 4

Сущность и формы кредита. Тема 4 Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми

Страхова компанія, як основний суб'єкт страхового ринку, її організаційні форми Финансовые рынки

Финансовые рынки Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП

Вопросы назначения мер социальной поддержки и субсидий по оплате жилищно-коммунальных услуг в АС АСП Налог на имущество организаций

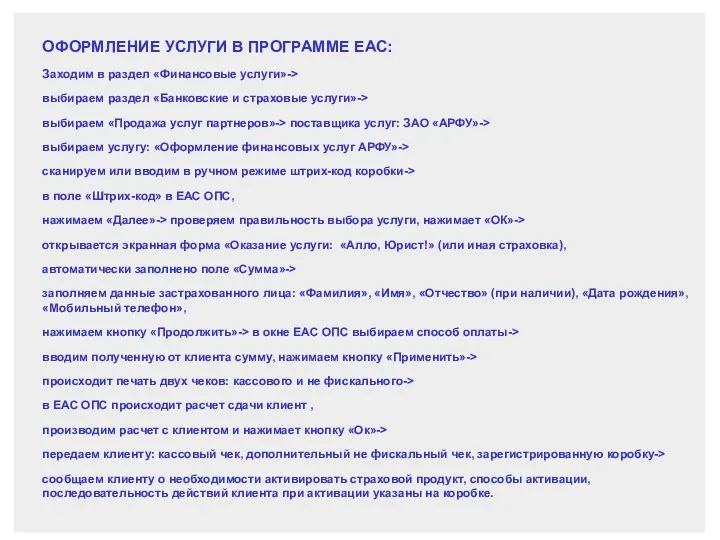

Налог на имущество организаций Оформление услуги в программе ЕАС

Оформление услуги в программе ЕАС Кредитный потребительский кооператив Крым

Кредитный потребительский кооператив Крым Система ЕНВД. Специальные налоговые режимы. Тема 3

Система ЕНВД. Специальные налоговые режимы. Тема 3 Цена и ценообразование. Понятие цена

Цена и ценообразование. Понятие цена Фінансове забезпечення інвестиційних проектів. (Тема 6)

Фінансове забезпечення інвестиційних проектів. (Тема 6) Начало работы. Индикаторы

Начало работы. Индикаторы Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета

Реабилитация бизнеса, если финансовые организации отказывают в проведении операции или в заключении договора банковского счета Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году

Юридические вопросы, налоги и финансы. Субъекты малого предпринимательства: кто к ним относится в 2018 году Управление финансовой устойчивостью и платежеспособностью организации

Управление финансовой устойчивостью и платежеспособностью организации Тчет по проекту: содержательный, финансовый, публичный

Тчет по проекту: содержательный, финансовый, публичный Бюджетна система та бюджетний устрій

Бюджетна система та бюджетний устрій