- Банковская система и предложение денег. Кредитно-денежная политика

Содержание

- 2. Банки и банковская система. Центральный и коммерческие банки Функции Центрального банка Банковские операции Резервная форма организации

- 3. Банки и банковская система.

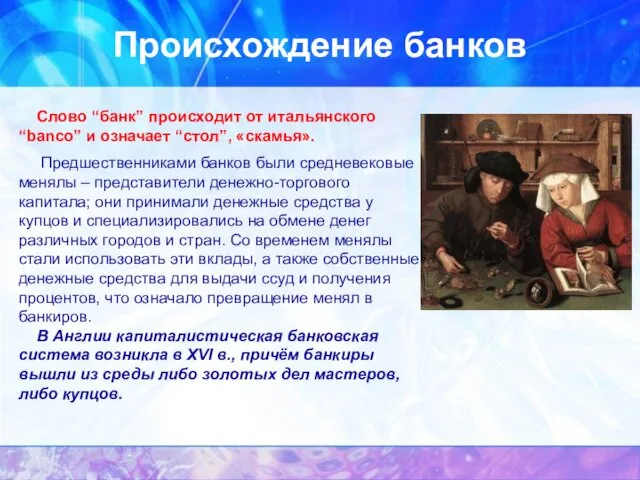

- 4. Происхождение банков Слово “банк” происходит от итальянского “banco” и означает “стол”, «скамья». Предшественниками банков были средневековые

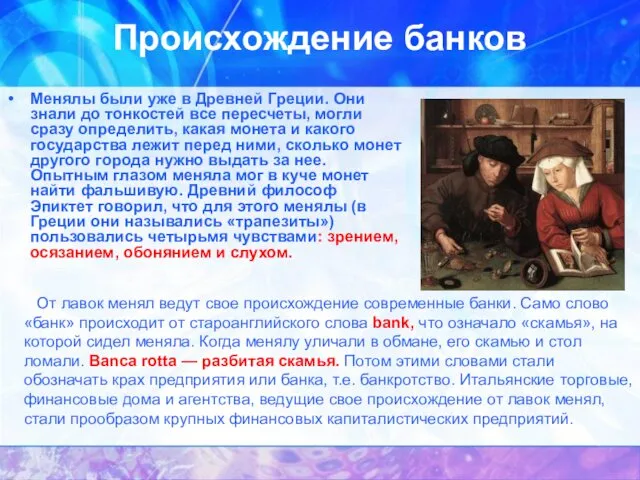

- 5. Менялы были уже в Древней Греции. Они знали до тонкостей все пересчеты, могли сразу определить, какая

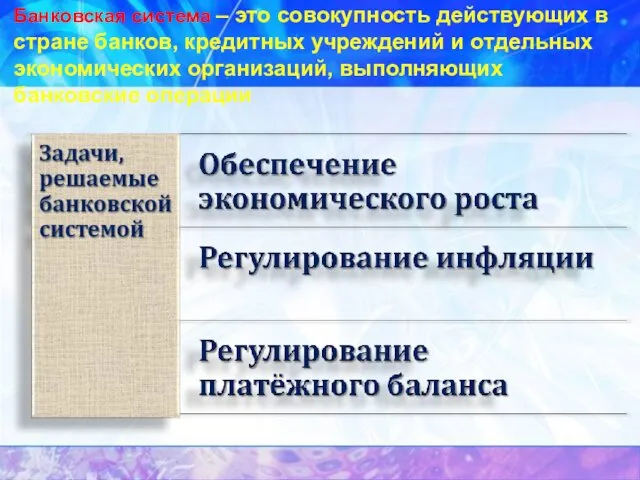

- 6. Банковская система – это совокупность действующих в стране банков, кредитных учреждений и отдельных экономических организаций, выполняющих

- 7. «С начала времён человечество сделало три великих открытия: огонь, колесо и центральная банковская система». Уилл Роджерс

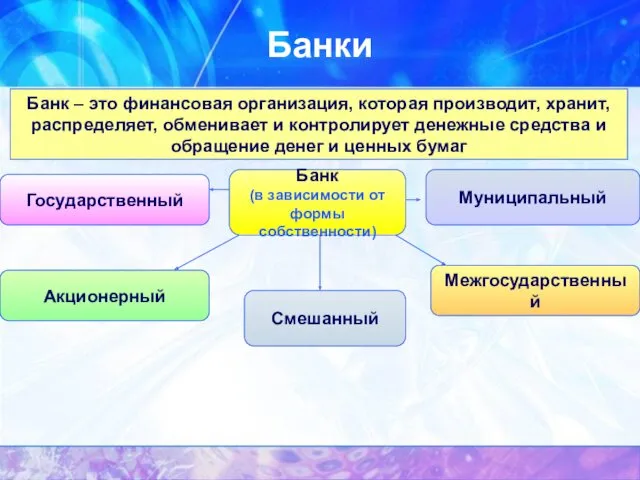

- 8. Банки Банк – это финансовая организация, которая производит, хранит, распределяет, обменивает и контролирует денежные средства и

- 9. Банковская система 1 уровень Центральный банк Коммерческие банки Клиенты (фирмы и частные лица) 2 уровень Создателем

- 10. Центральный и коммерческие банки

- 11. Центральный банк Принадлежит государству, является главным финансовым учреждением страны

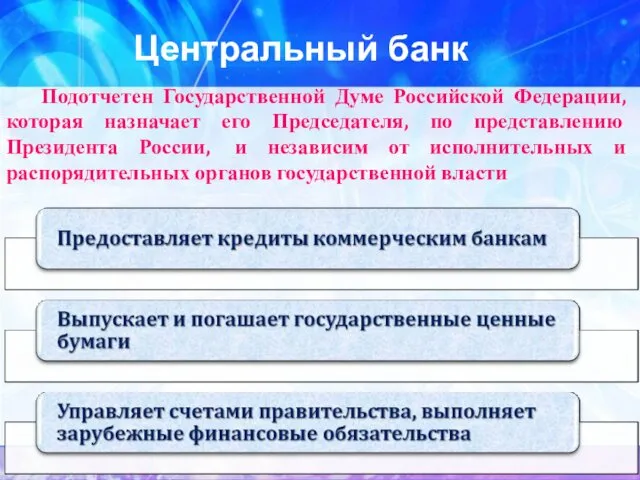

- 12. Центральный банк Подотчетен Государственной Думе Российской Федерации, которая назначает его Председателя, по представлению Президента России, и

- 13. Функции Центрального банка

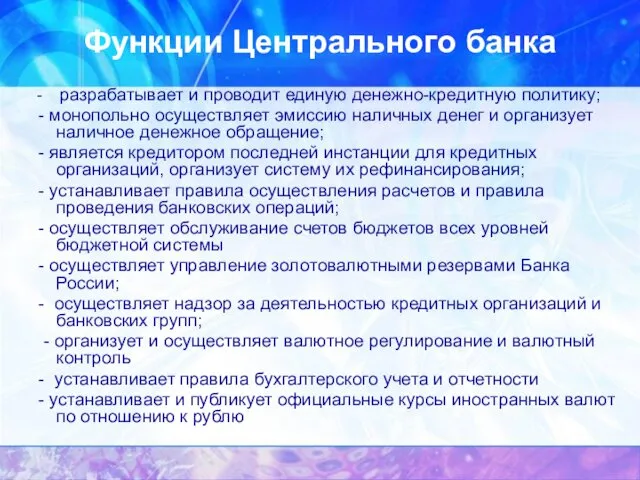

- 14. Функции Центрального банка - разрабатывает и проводит единую денежно-кредитную политику; - монопольно осуществляет эмиссию наличных денег

- 15. Роль Центрального банка в регулировании кредитно-денежной системы страны Выпуск наличных денег «Банк банков» «Банкир правитель- ства»

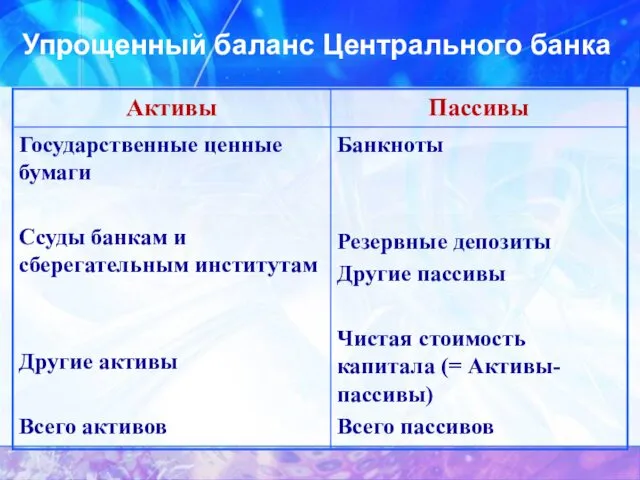

- 16. Упрощенный баланс Центрального банка

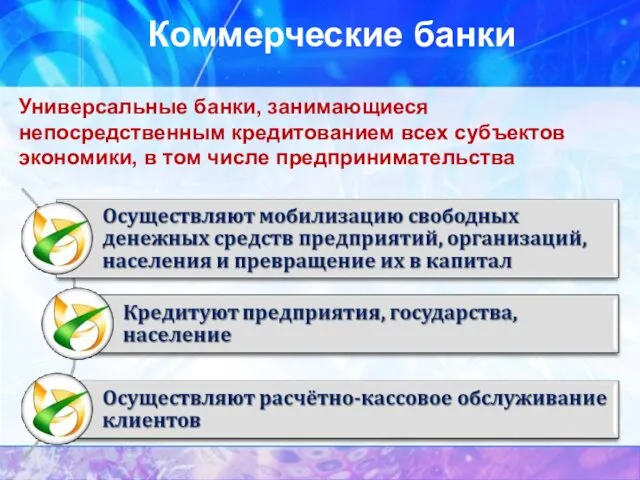

- 17. Коммерческие банки Универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том числе предпринимательства

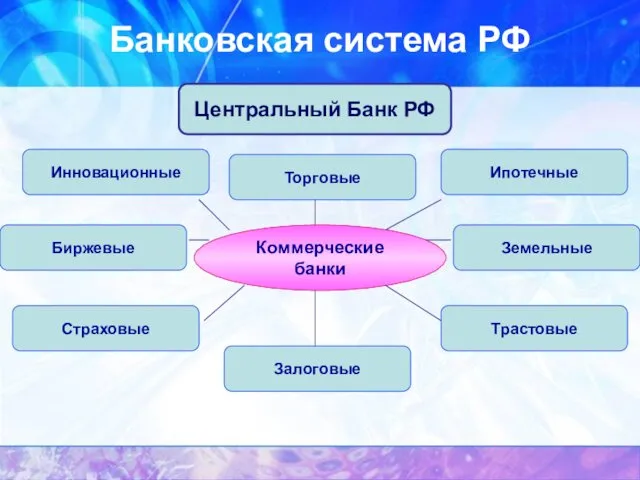

- 18. Банковская система РФ Центральный Банк РФ Коммерческие банки Инновационные Торговые Ипотечные Биржевые Земельные Страховые Залоговые Трастовые

- 19. Кредитно-финансовые организации Сберегательные банки Привлекают и хранят свободные денежные средства, денежные сбережения населения, выплачивая вкладчикам фиксированный

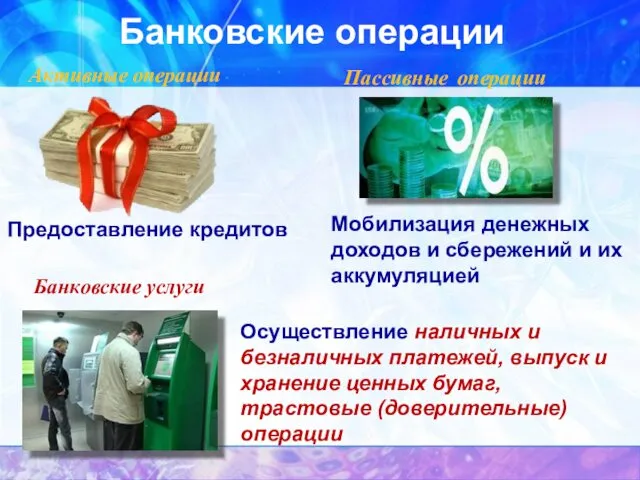

- 20. Банковские операции Активные операции Пассивные операции Банковские услуги Предоставление кредитов Мобилизация денежных доходов и сбережений и

- 21. Операции банков активные Операции по раз-мещению банками имеющихся в их распоряжении ресурсов пассивные Операции, посредством которых

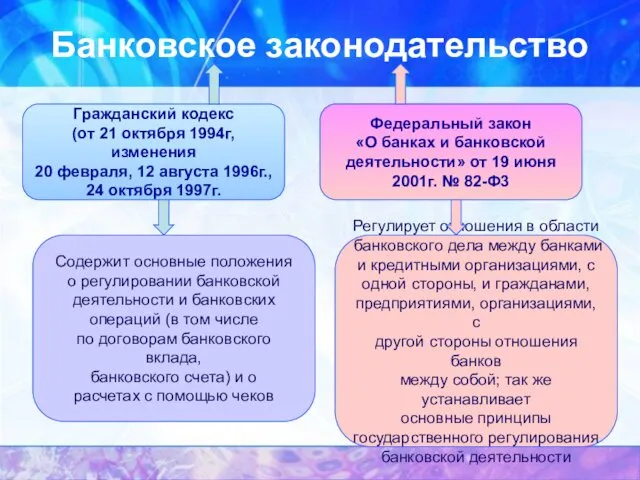

- 22. Банковское законодательство Гражданский кодекс (от 21 октября 1994г, изменения 20 февраля, 12 августа 1996г., 24 октября

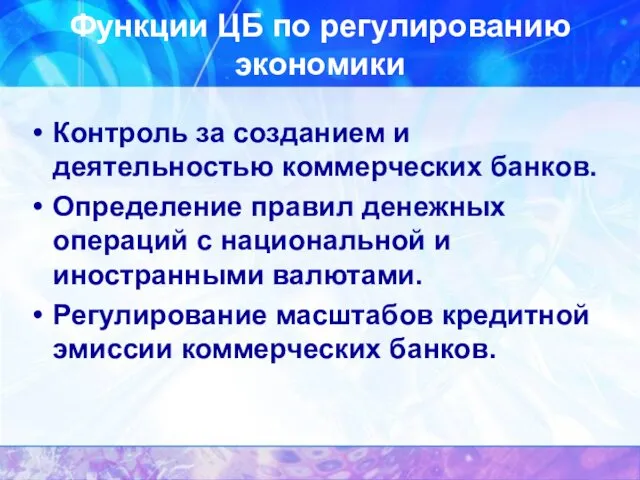

- 23. Функции ЦБ по регулированию экономики Контроль за созданием и деятельностью коммерческих банков. Определение правил денежных операций

- 24. Резервная форма организации банковской системы

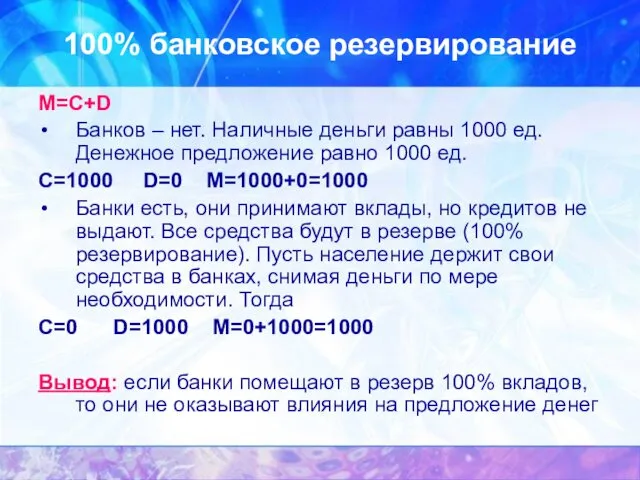

- 25. 100% банковское резервирование М=С+D Банков – нет. Наличные деньги равны 1000 ед. Денежное предложение равно 1000

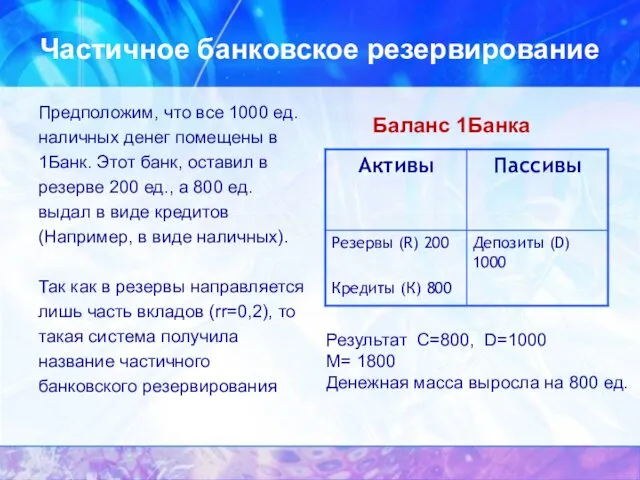

- 26. Частичное банковское резервирование Предположим, что все 1000 ед. наличных денег помещены в 1Банк. Этот банк, оставил

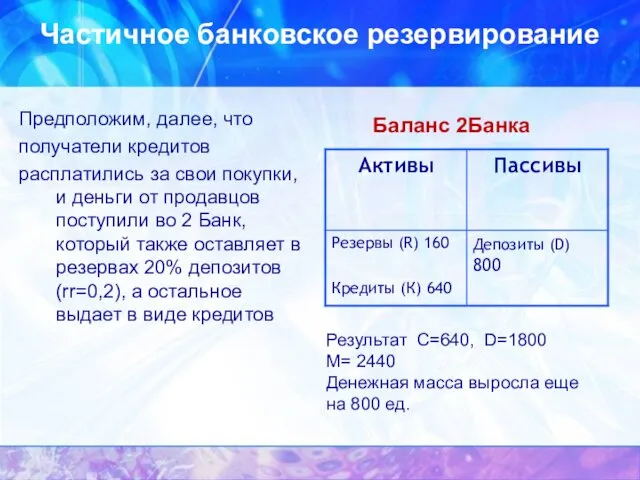

- 27. Частичное банковское резервирование Предположим, далее, что получатели кредитов расплатились за свои покупки, и деньги от продавцов

- 28. Денежный мультипликатор. Модель предложения денег.

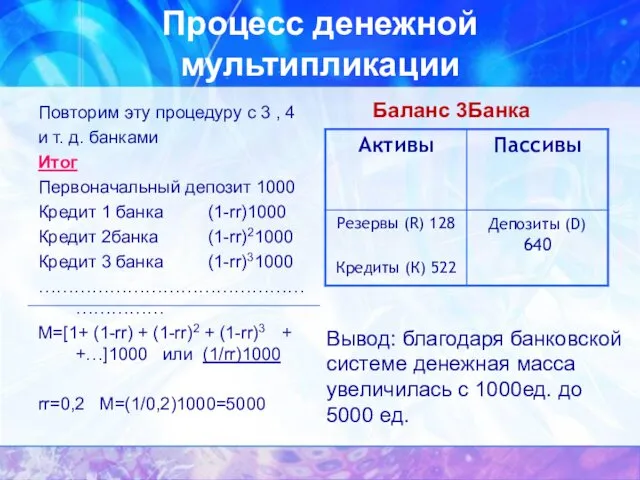

- 29. Процесс денежной мультипликации Повторим эту процедуру с 3 , 4 и т. д. банками Итог Первоначальный

- 30. Простой денежный мультипликатор m=(1/rr) Денежный мультипликатор показывает максимальное количество денег, которое может быть создано на 1

- 31. Важно Основное отличие банков (депозитных учреждений) от других финансовых учреждений состоит в их способности создавать деньги;

- 32. Переменные в модели предложения денег Денежная база («деньги повышенной силы») (В)– сумма наличных денег на руках

- 33. Модель предложения денег Цель показать зависимость предложения денег от денежной базы нормы резервирования коэффициента депонирования понять

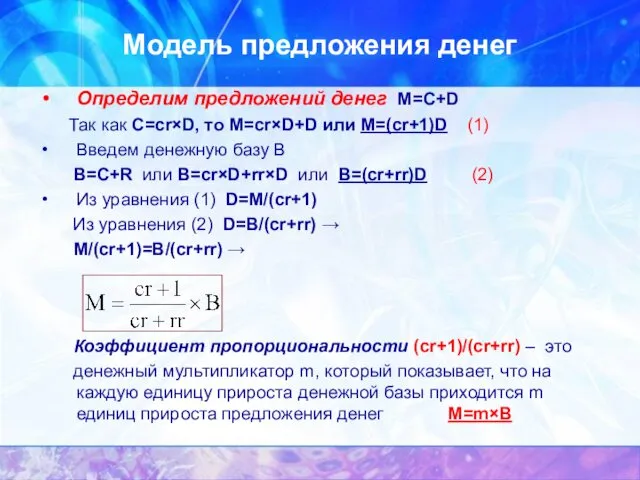

- 34. Модель предложения денег Определим предложений денег M=C+D Так как C=cr×D, то M=cr×D+D или M=(cr+1)D (1) Введем

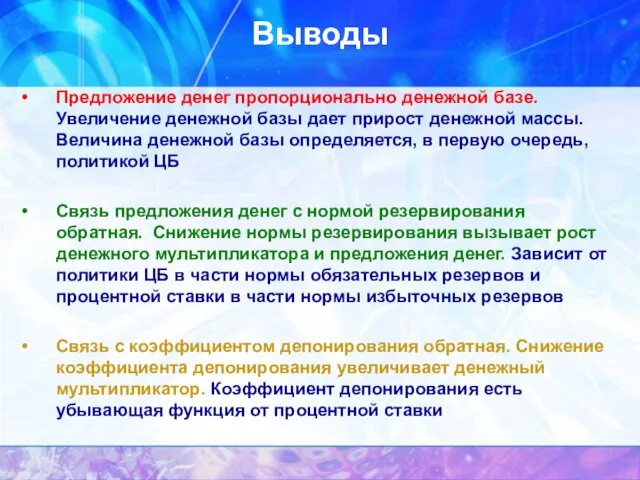

- 35. Выводы Предложение денег пропорционально денежной базе. Увеличение денежной базы дает прирост денежной массы. Величина денежной базы

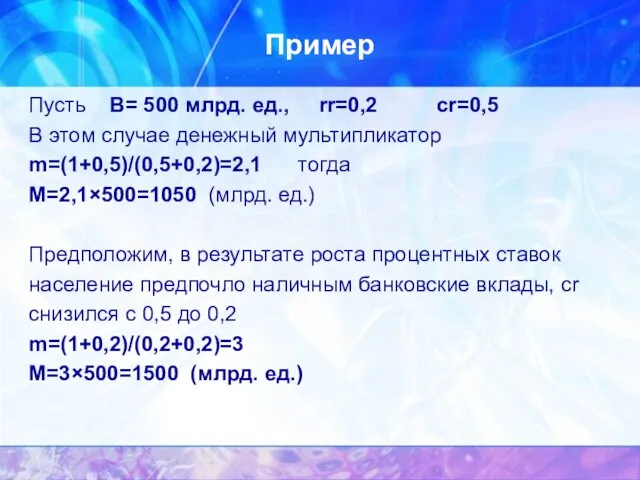

- 36. Пример Пусть В= 500 млрд. ед., rr=0,2 cr=0,5 В этом случае денежный мультипликатор m=(1+0,5)/(0,5+0,2)=2,1 тогда М=2,1×500=1050

- 37. Кредитно-денежная политика, ее цели и методы

- 38. Кредитно-денежная политика, ее цели и методы Кредитно-денежная политика состоит в изменении денежного предложения с целью стабилизации

- 39. Инструменты кредитно-денежной политики Меры косвенного воздействия операции на открытом рынке установление норм обязательных резервов изменение ставки

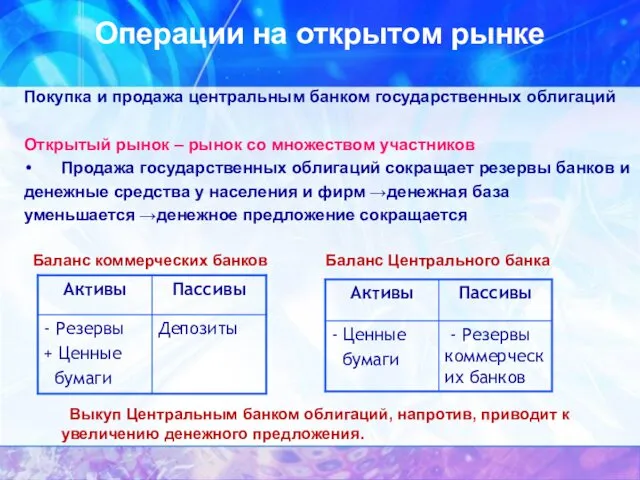

- 40. Операции на открытом рынке Покупка и продажа центральным банком государственных облигаций Открытый рынок – рынок со

- 41. Изменение норм обязательных резервов Увеличивая нормы обязательных резервов, Центральный банк уменьшает значение денежного мультипликатора и, соответственно,

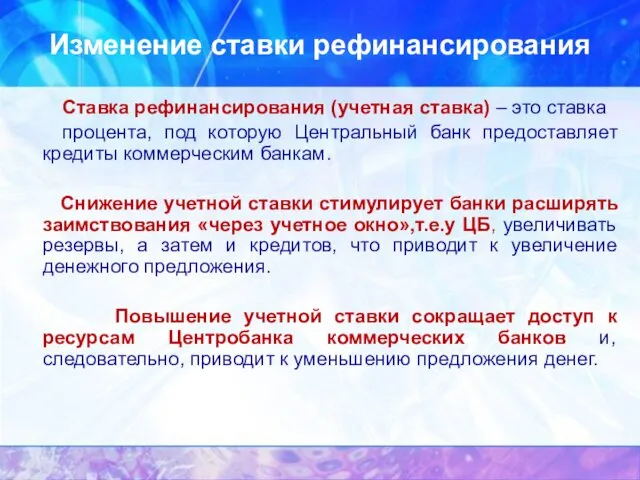

- 42. Изменение ставки рефинансирования Ставка рефинансирования (учетная ставка) – это ставка процента, под которую Центральный банк предоставляет

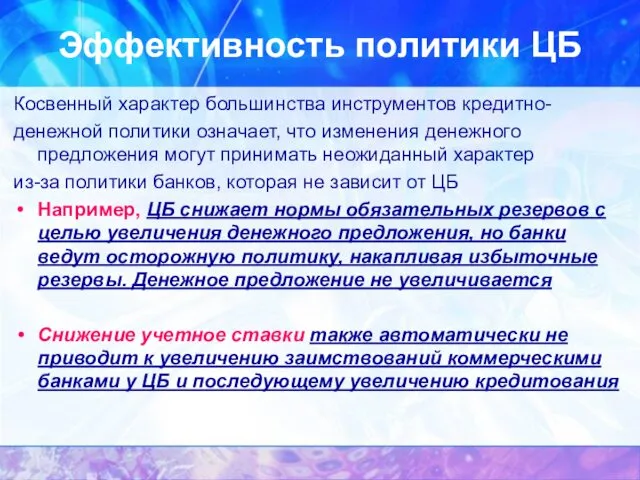

- 43. Эффективность политики ЦБ Косвенный характер большинства инструментов кредитно- денежной политики означает, что изменения денежного предложения могут

- 44. Кредитование Предоставление денежных средств во временное пользование за плату Кредитный договор Соглашение между банком и тем,

- 45. ДЕПОЗИТЫ Все виды денежных средств, переданные их владельцами на временное хранение в банк с предоставлением ему

- 46. Возвратность Кредит должен быть возвращен вовремя Проверка кредитоспособности Кредитоспособность Наличие у заемщика готовности и возможности вовремя

- 48. Скачать презентацию

Банки и банковская система.

Центральный и коммерческие банки

Функции Центрального банка

Банковские операции

Банки и банковская система.

Центральный и коммерческие банки

Функции Центрального банка

Банковские операции

Банки и банковская система.

Банки и банковская система.

Происхождение банков

Слово “банк” происходит от итальянского “banco” и означает

Происхождение банков

Слово “банк” происходит от итальянского “banco” и означает

Менялы были уже в Древней Греции. Они знали до тонкостей все

Менялы были уже в Древней Греции. Они знали до тонкостей все

Банковская система – это совокупность действующих в стране банков, кредитных учреждений

Банковская система – это совокупность действующих в стране банков, кредитных учреждений

«С начала времён человечество сделало три великих открытия:

огонь, колесо

«С начала времён человечество сделало три великих открытия:

огонь, колесо

Банки

Банк – это финансовая организация, которая производит, хранит,

распределяет, обменивает и

Банки

Банк – это финансовая организация, которая производит, хранит,

распределяет, обменивает и

Банковская система

1 уровень

Центральный банк

Коммерческие

банки

Клиенты

(фирмы и частные лица)

2 уровень

Создателем двухуровневой

Банковская система

1 уровень

Центральный банк

Коммерческие

банки

Клиенты

(фирмы и частные лица)

2 уровень

Создателем двухуровневой

Центральный и коммерческие банки

Центральный и коммерческие банки

Центральный банк

Принадлежит государству, является главным финансовым учреждением страны

Центральный банк

Принадлежит государству, является главным финансовым учреждением страны

Центральный банк

Подотчетен Государственной Думе Российской Федерации, которая назначает его Председателя,

Центральный банк

Подотчетен Государственной Думе Российской Федерации, которая назначает его Председателя,

Функции

Центрального банка

Функции

Центрального банка

Функции Центрального банка

- разрабатывает и проводит единую денежно-кредитную политику;

Функции Центрального банка

- разрабатывает и проводит единую денежно-кредитную политику;

Роль Центрального банка в регулировании кредитно-денежной системы страны

Выпуск

наличных

денег

«Банк

Роль Центрального банка в регулировании кредитно-денежной системы страны

Выпуск

наличных

денег

«Банк

Упрощенный баланс Центрального банка

Упрощенный баланс Центрального банка

Коммерческие банки

Универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том

Коммерческие банки

Универсальные банки, занимающиеся непосредственным кредитованием всех субъектов экономики, в том

Банковская система РФ

Центральный Банк РФ

Коммерческие банки

Инновационные

Торговые

Ипотечные

Биржевые

Земельные

Страховые

Залоговые

Трастовые

Банковская система РФ

Центральный Банк РФ

Коммерческие банки

Инновационные

Торговые

Ипотечные

Биржевые

Земельные

Страховые

Залоговые

Трастовые

Кредитно-финансовые организации

Сберегательные банки

Привлекают и хранят свободные денежные средства, денежные сбережения населения,

Кредитно-финансовые организации

Сберегательные банки

Привлекают и хранят свободные денежные средства, денежные сбережения населения,

Банковские операции

Активные операции

Пассивные операции

Банковские услуги

Предоставление кредитов

Мобилизация денежных доходов и сбережений и

Банковские операции

Активные операции

Пассивные операции

Банковские услуги

Предоставление кредитов

Мобилизация денежных доходов и сбережений и

Операции

банков

активные

Операции по раз-мещению банками имеющихся в их

распоряжении ресурсов

пассивные

Операции, посредством которых

Операции

банков

активные

Операции по раз-мещению банками имеющихся в их

распоряжении ресурсов

пассивные

Операции, посредством которых

Банковское законодательство

Гражданский кодекс

(от 21 октября 1994г, изменения

20 февраля, 12 августа 1996г.,

24

Банковское законодательство

Гражданский кодекс

(от 21 октября 1994г, изменения

20 февраля, 12 августа 1996г.,

24

Функции ЦБ по регулированию экономики

Контроль за созданием и деятельностью коммерческих банков.

Определение

Функции ЦБ по регулированию экономики

Контроль за созданием и деятельностью коммерческих банков.

Определение

Резервная форма организации банковской системы

Резервная форма организации банковской системы

100% банковское резервирование

М=С+D

Банков – нет. Наличные деньги равны 1000 ед. Денежное

100% банковское резервирование

М=С+D

Банков – нет. Наличные деньги равны 1000 ед. Денежное

Частичное банковское резервирование

Предположим, что все 1000 ед.

наличных денег помещены в

Частичное банковское резервирование

Предположим, что все 1000 ед.

наличных денег помещены в

Частичное банковское резервирование

Предположим, далее, что

получатели кредитов

расплатились за свои покупки,

Частичное банковское резервирование

Предположим, далее, что

получатели кредитов

расплатились за свои покупки,

Денежный мультипликатор.

Модель предложения денег.

Денежный мультипликатор.

Модель предложения денег.

Процесс денежной мультипликации

Повторим эту процедуру с 3 , 4

и т.

Процесс денежной мультипликации

Повторим эту процедуру с 3 , 4

и т.

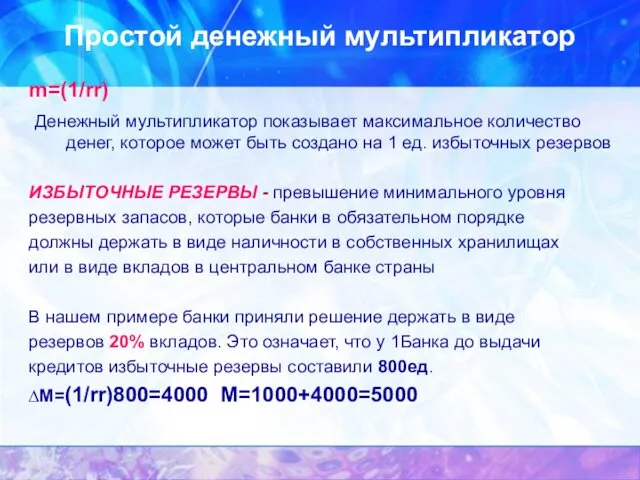

Простой денежный мультипликатор

m=(1/rr)

Денежный мультипликатор показывает максимальное количество денег, которое

Простой денежный мультипликатор

m=(1/rr)

Денежный мультипликатор показывает максимальное количество денег, которое

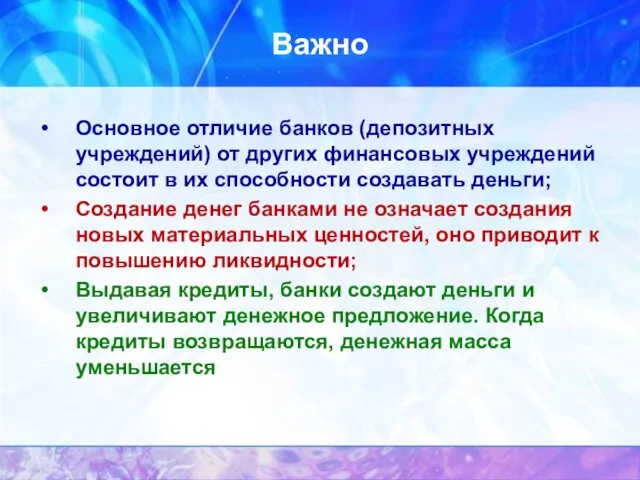

Важно

Основное отличие банков (депозитных учреждений) от других финансовых учреждений состоит в

Важно

Основное отличие банков (депозитных учреждений) от других финансовых учреждений состоит в

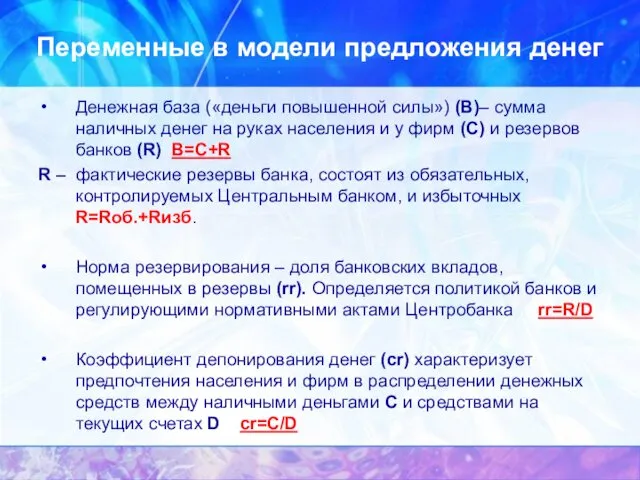

Переменные в модели предложения денег

Денежная база («деньги повышенной силы») (В)– сумма

Переменные в модели предложения денег

Денежная база («деньги повышенной силы») (В)– сумма

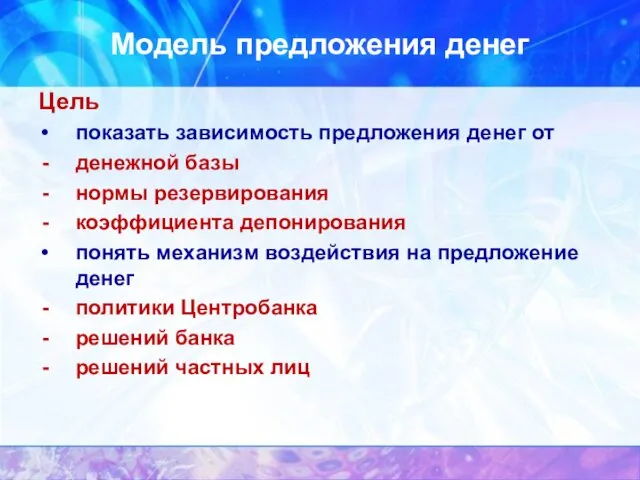

Модель предложения денег

Цель

показать зависимость предложения денег от

денежной базы

нормы резервирования

коэффициента депонирования

понять механизм

Модель предложения денег

Цель

показать зависимость предложения денег от

денежной базы

нормы резервирования

коэффициента депонирования

понять механизм

Модель предложения денег

Определим предложений денег M=C+D

Так как C=cr×D, то M=cr×D+D

Модель предложения денег

Определим предложений денег M=C+D

Так как C=cr×D, то M=cr×D+D

Выводы

Предложение денег пропорционально денежной базе. Увеличение денежной базы дает прирост денежной

Выводы

Предложение денег пропорционально денежной базе. Увеличение денежной базы дает прирост денежной

Пример

Пусть В= 500 млрд. ед., rr=0,2 cr=0,5

В этом случае денежный мультипликатор

Пример

Пусть В= 500 млрд. ед., rr=0,2 cr=0,5

В этом случае денежный мультипликатор

Кредитно-денежная политика, ее цели и методы

Кредитно-денежная политика, ее цели и методы

Кредитно-денежная политика,

ее цели и методы

Кредитно-денежная политика состоит в изменении

Кредитно-денежная политика,

ее цели и методы

Кредитно-денежная политика состоит в изменении

Инструменты кредитно-денежной политики

Меры косвенного воздействия

операции на открытом рынке

установление норм обязательных резервов

изменение

Инструменты кредитно-денежной политики

Меры косвенного воздействия

операции на открытом рынке

установление норм обязательных резервов

изменение

Операции на открытом рынке

Покупка и продажа центральным банком государственных облигаций

Открытый рынок

Операции на открытом рынке

Покупка и продажа центральным банком государственных облигаций

Открытый рынок

Изменение норм обязательных резервов

Увеличивая нормы обязательных резервов, Центральный банк уменьшает

Изменение норм обязательных резервов

Увеличивая нормы обязательных резервов, Центральный банк уменьшает

Изменение ставки рефинансирования

Ставка рефинансирования (учетная ставка) – это ставка

Изменение ставки рефинансирования

Ставка рефинансирования (учетная ставка) – это ставка

Эффективность политики ЦБ

Косвенный характер большинства инструментов кредитно-

денежной политики означает, что изменения

Эффективность политики ЦБ

Косвенный характер большинства инструментов кредитно-

денежной политики означает, что изменения

Кредитование

Предоставление денежных средств во

временное пользование за плату

Кредитный договор

Соглашение

Кредитование

Предоставление денежных средств во

временное пользование за плату

Кредитный договор

Соглашение

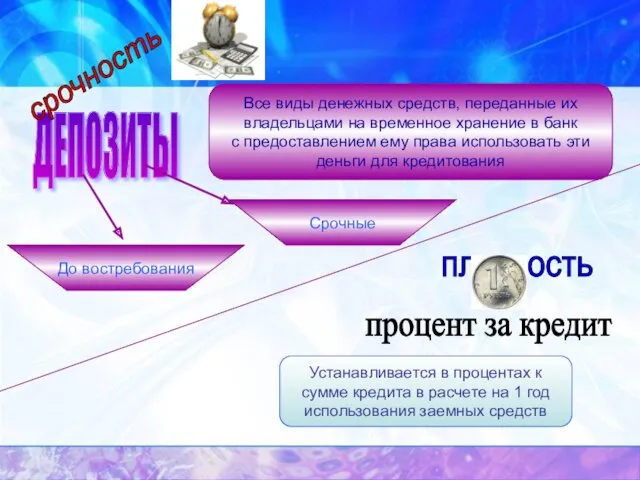

ДЕПОЗИТЫ

Все виды денежных средств, переданные их

владельцами на временное хранение

ДЕПОЗИТЫ

Все виды денежных средств, переданные их

владельцами на временное хранение

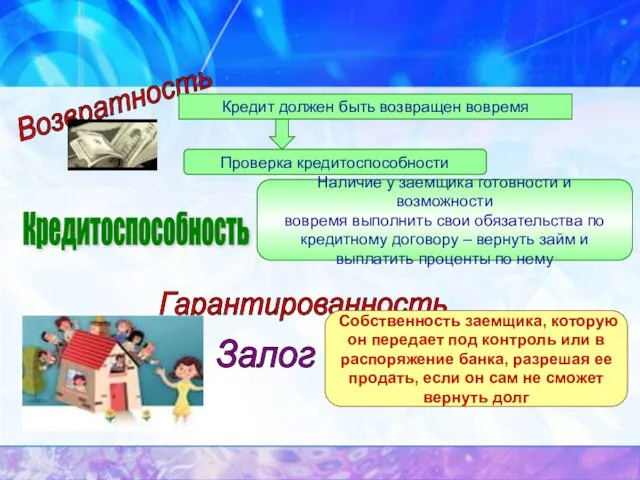

Возвратность

Кредит должен быть возвращен вовремя

Проверка кредитоспособности

Кредитоспособность

Наличие у заемщика готовности

Возвратность

Кредит должен быть возвращен вовремя

Проверка кредитоспособности

Кредитоспособность

Наличие у заемщика готовности

Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО

Автозащита Базовый. Страхование на случай причинения вреда по вине третьих лиц, не имеющих полиса ОСАГО Plant and intangible assets. (Chapter 9)

Plant and intangible assets. (Chapter 9) Конкурсно-грантовая деятельность как технология самообразования

Конкурсно-грантовая деятельность как технология самообразования Национальная платежная система России. Правовые аспекты

Национальная платежная система России. Правовые аспекты Дидактические игры по формированию основ финансовой грамотности у детей старшего дошкольного возраста

Дидактические игры по формированию основ финансовой грамотности у детей старшего дошкольного возраста Кредитование, денежный оборот и расчёты предприятий (организаций)

Кредитование, денежный оборот и расчёты предприятий (организаций) Money Idioms

Money Idioms Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Эволюция форм оптовой торговли и появление товарных бирж

Эволюция форм оптовой торговли и появление товарных бирж Бюджет. Бюджетна система

Бюджет. Бюджетна система Трансформационные Проекты и Фитнес-Марафоны от А до Я: От 0 до первых 100 000 рублей на массовом фитнес-проекте

Трансформационные Проекты и Фитнес-Марафоны от А до Я: От 0 до первых 100 000 рублей на массовом фитнес-проекте Отчетно-выборное собрание Некоммерческого Садоводческого Товарищества Сталь г. Орел

Отчетно-выборное собрание Некоммерческого Садоводческого Товарищества Сталь г. Орел Кредит у ринковій економіці

Кредит у ринковій економіці Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Wiener Processes and Itô’s Lemma. (Chapter 12)

Wiener Processes and Itô’s Lemma. (Chapter 12) Финансовая политика и стратегия. Тема 10

Финансовая политика и стратегия. Тема 10 Блок абонплата за пакет. Цінові зміни. KredoBank

Блок абонплата за пакет. Цінові зміни. KredoBank Денежный оборот и денежная масса

Денежный оборот и денежная масса Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Ценообразование на предприятиях сервиса и туризма

Ценообразование на предприятиях сервиса и туризма Управление банковскими рисками

Управление банковскими рисками Учет заработной платы

Учет заработной платы Инфляция и семейная экономика

Инфляция и семейная экономика ГИИС ЭБ Сведения об операциях с целевыми средствами

ГИИС ЭБ Сведения об операциях с целевыми средствами Стипендіальне забезпечення

Стипендіальне забезпечення Все о будущей пенсии

Все о будущей пенсии Издержки и выручка предприятия

Издержки и выручка предприятия Понятие и виды функций Федеральной службы по финансовому мониторингу. Основные функции Росфинмониторинга

Понятие и виды функций Федеральной службы по финансовому мониторингу. Основные функции Росфинмониторинга