- Халықаралық корреспонденттік қатынастар жүйесі

Содержание

- 2. Лоро шоттар (итал. loro conto олардың шоты) респондент банкіге ашылатын корреспондент-шот. Бұл шот бойынша корреспондент-банк қолданыстағы

- 3. Корреспондент-банк - корреспонденттік шарт (мәлімет беру шарты) негізінде басқа банкінің тапсырмасын арнайы ашылған шоттар арқылы орындайтын

- 4. Банкаралық клиринг жүйесі (БКЖ) – ұсақ төлемдерге арналған клиринг жүйесі. Көрсетілген жүйеде барлық төлемдер нетто (таза)

- 5. Жүйеде валюталау күнін пайдалануға, яғни жүйеге төлем құжаттарын үш күнге дейінгі болашақ төлем күнімен жіберуге болады.

- 6. БКЖ-ның жаңа операциялық күні сағат 16:00-де басталады. Құжаттарды жүйеге қабылдау тәулік бойы жүзеге асырылады. БКЖ ерекшелігі

- 7. Есепке алу қорытындысы бойынша әрбір қатысушының таза позициясы анықталады. Клиринг қатысушысының таза дебеттік позициясы осы қатысушының

- 8. Банкаралық ақша аударымдары жүйесі (БААЖ) елдің нақты уақыт режиміндегі жалпы есеп айырысулар жүйесі (бұдан әрі –

- 9. БААЖ-дың мақсаты елдегі неғұрлым ірі және басымдыққа ие төлемдерді өңдеу болып табылады. БААЖ арқылы кредиттік, сол

- 10. БААЖ «Қазақстан Республикасының Ұлттық Банкі туралы» Заңда, «Қазақстан Республикасындағы банктер және банк қызметі туралы» Заңда және

- 11. БААЖ-де ҚБЕО бекіткен ақпараттық қауіпсіздікті қамтамасыз ету рәсімдері сақталады, электрондық хабарларды өткізу фактісін растауға және оларды

- 12. 1-сурет. БААЖ пайдаланушыларының электрондық хабарлар алмасуы.

- 13. SWIFT Қаржылық мекемелер арасында мәліметтерді беру үшін халықаралық жүйе жасау мақсатында 1973 жылы Еуропа мен Солтүстік

- 14. SWIFT әлем қаржылық бірлестігінің қуаттауына ие болды, ал оның ұсынған және іске асырған концепциясы, қаржылық ақпараттарды

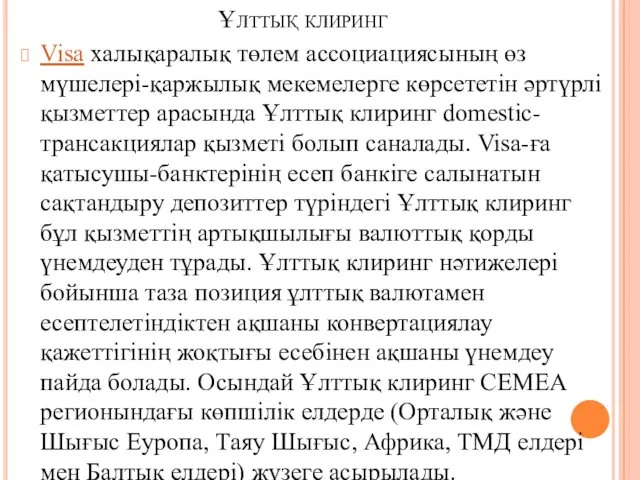

- 15. Ұлттық клиринг Visa халықаралық төлем ассоциациясының өз мүшелері-қаржылық мекемелерге көрсететін әртүрлі қызметтер арасында Ұлттық клиринг domestic-трансакциялар

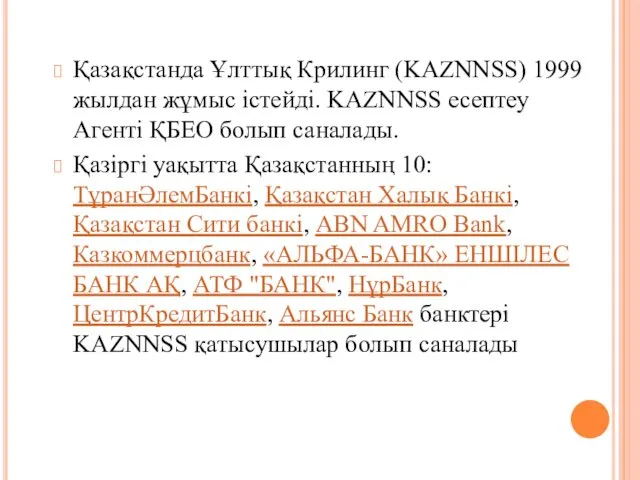

- 16. Қазақстанда Ұлттық Крилинг (KAZNNSS) 1999 жылдан жұмыс істейді. KAZNNSS есептеу Агенті ҚБЕО болып саналады. Қазіргі уақытта

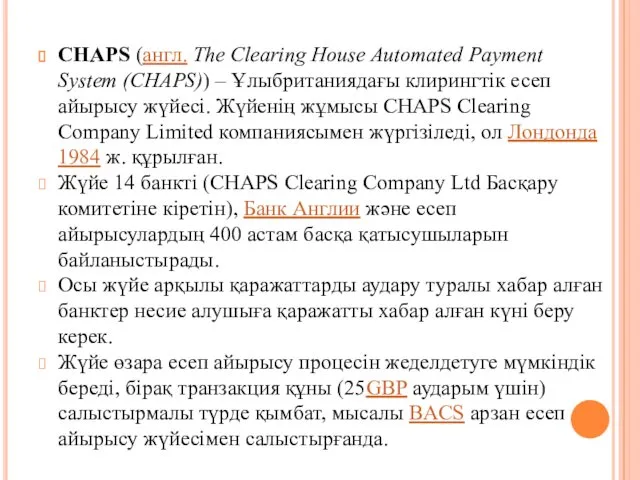

- 17. CHAPS (англ. The Clearing House Automated Payment System (CHAPS)) – Ұлыбританиядағы клирингтік есеп айырысу жүйесі. Жүйенің

- 19. Скачать презентацию

Лоро шоттар (итал. loro conto олардың шоты) респондент банкіге ашылатын корреспондент-шот.

Лоро шоттар (итал. loro conto олардың шоты) респондент банкіге ашылатын корреспондент-шот.

Корреспондент-банк - корреспонденттік шарт (мәлімет беру шарты) негізінде басқа банкінің тапсырмасын

Корреспондент-банк - корреспонденттік шарт (мәлімет беру шарты) негізінде басқа банкінің тапсырмасын

Банкаралық клиринг жүйесі (БКЖ) – ұсақ төлемдерге арналған клиринг жүйесі. Көрсетілген

Банкаралық клиринг жүйесі (БКЖ) – ұсақ төлемдерге арналған клиринг жүйесі. Көрсетілген

Жүйеде валюталау күнін пайдалануға, яғни жүйеге төлем құжаттарын үш күнге дейінгі

Жүйеде валюталау күнін пайдалануға, яғни жүйеге төлем құжаттарын үш күнге дейінгі

БКЖ-ның жаңа операциялық күні сағат 16:00-де басталады. Құжаттарды жүйеге қабылдау тәулік

БКЖ-ның жаңа операциялық күні сағат 16:00-де басталады. Құжаттарды жүйеге қабылдау тәулік

Есепке алу қорытындысы бойынша әрбір қатысушының таза позициясы анықталады. Клиринг қатысушысының

Есепке алу қорытындысы бойынша әрбір қатысушының таза позициясы анықталады. Клиринг қатысушысының

Банкаралық ақша аударымдары жүйесі (БААЖ) елдің нақты уақыт режиміндегі жалпы есеп

Банкаралық ақша аударымдары жүйесі (БААЖ) елдің нақты уақыт режиміндегі жалпы есеп

БААЖ-дың мақсаты елдегі неғұрлым ірі және басымдыққа ие төлемдерді өңдеу болып

БААЖ-дың мақсаты елдегі неғұрлым ірі және басымдыққа ие төлемдерді өңдеу болып

БААЖ «Қазақстан Республикасының Ұлттық Банкі туралы» Заңда, «Қазақстан Республикасындағы банктер және

БААЖ «Қазақстан Республикасының Ұлттық Банкі туралы» Заңда, «Қазақстан Республикасындағы банктер және

БААЖ-де ҚБЕО бекіткен ақпараттық қауіпсіздікті қамтамасыз ету рәсімдері сақталады, электрондық хабарларды

БААЖ-де ҚБЕО бекіткен ақпараттық қауіпсіздікті қамтамасыз ету рәсімдері сақталады, электрондық хабарларды

1-сурет. БААЖ пайдаланушыларының электрондық хабарлар алмасуы.

1-сурет. БААЖ пайдаланушыларының электрондық хабарлар алмасуы.

SWIFT

Қаржылық мекемелер арасында мәліметтерді беру үшін халықаралық жүйе жасау мақсатында 1973

SWIFT

Қаржылық мекемелер арасында мәліметтерді беру үшін халықаралық жүйе жасау мақсатында 1973

SWIFT әлем қаржылық бірлестігінің қуаттауына ие болды, ал оның ұсынған және

SWIFT әлем қаржылық бірлестігінің қуаттауына ие болды, ал оның ұсынған және

Ұлттық клиринг

Visa халықаралық төлем ассоциациясының өз мүшелері-қаржылық мекемелерге көрсететін әртүрлі

Ұлттық клиринг

Visa халықаралық төлем ассоциациясының өз мүшелері-қаржылық мекемелерге көрсететін әртүрлі

Қазақстанда Ұлттық Крилинг (KAZNNSS) 1999 жылдан жұмыс істейді. KAZNNSS есептеу Агенті

Қазақстанда Ұлттық Крилинг (KAZNNSS) 1999 жылдан жұмыс істейді. KAZNNSS есептеу Агенті

CHAPS (англ. The Clearing House Automated Payment System (CHAPS)) – Ұлыбританиядағы клирингтік

CHAPS (англ. The Clearing House Automated Payment System (CHAPS)) – Ұлыбританиядағы клирингтік

С Альфа-банком ваш зарплатный проект может быть лучше

С Альфа-банком ваш зарплатный проект может быть лучше Текущие и капитальные расходы бюджета

Текущие и капитальные расходы бюджета Bitcoin Future

Bitcoin Future Бюджет Китая

Бюджет Китая Корпорация капиталының құны мен құрылымы

Корпорация капиталының құны мен құрылымы Публічні доходи та публічні видатки

Публічні доходи та публічні видатки Статистика финансов

Статистика финансов Состав и содержание финансовых ресурсов страховой компании

Состав и содержание финансовых ресурсов страховой компании Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков Технология Блокчейн

Технология Блокчейн Спекуляция. Функции

Спекуляция. Функции Усть-Куломский район

Усть-Куломский район Учёт расчётов с подотчётными лицами

Учёт расчётов с подотчётными лицами Зачем нужно откладывать или копить деньги

Зачем нужно откладывать или копить деньги Корпорацияның қаржылық жоспарлауы

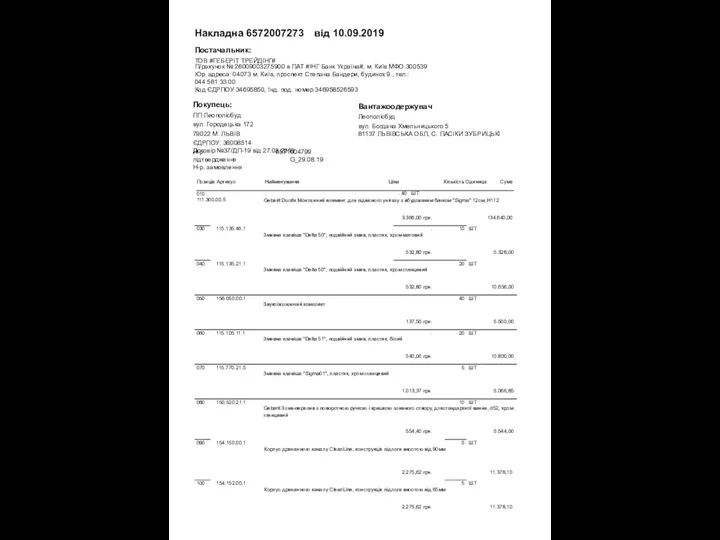

Корпорацияның қаржылық жоспарлауы Накладна 6572007273 від 10.09.2019. Постачальник: ТОВ Геберіт трейдінг

Накладна 6572007273 від 10.09.2019. Постачальник: ТОВ Геберіт трейдінг Общие вопросы по работе в с статусе самозанятого

Общие вопросы по работе в с статусе самозанятого Автоматизированная система межбанковских расчётов

Автоматизированная система межбанковских расчётов Понятие, поведение и классификация затрат

Понятие, поведение и классификация затрат Инвестиционная политика государства. (Тема 14)

Инвестиционная политика государства. (Тема 14) Оценка акций. Риск и доходность портфеля ценных бумаг

Оценка акций. Риск и доходность портфеля ценных бумаг Социальное страхование

Социальное страхование Временная оценка денежных потоков. (Лекция 3)

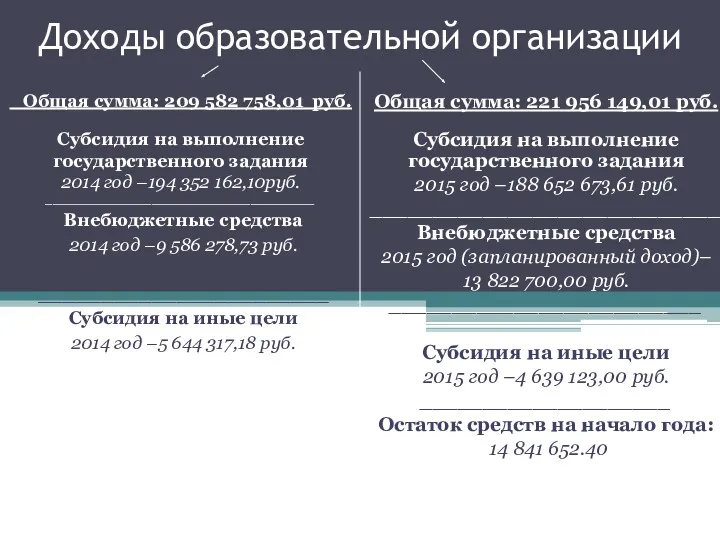

Временная оценка денежных потоков. (Лекция 3) Доходы образовательной организации ГБОУ СОШ №2091

Доходы образовательной организации ГБОУ СОШ №2091 Аудиторские доказательства. (Тема 12)

Аудиторские доказательства. (Тема 12) Рыночное и затратное трансфертное ценообразование

Рыночное и затратное трансфертное ценообразование Краудсорсинг

Краудсорсинг Банковская система России

Банковская система России