- Публічні доходи та публічні видатки

Содержание

- 2. There is no such a thing as public money, there is only taxpayer’s money Margaret Thatcher,

- 3. Функціонування публічних фінансів передбачає два тісно пов'язаних процеси: мобілізацію фінансових ресурсів у розпорядження держави та місцевого

- 4. Способи мобілізації публічних доходів 1) оподаткування; 2) позики; 3) упровадження додаткових грошей (емісія).

- 5. Бюджетна класифікація – єдине систематизоване згрупування доходів, видатків та фінансування бюджету за ознаками економічної сутності, функціональної

- 6. Мета застосування бюджетної класифікації здійснення контролю за фінансовою діяльністю органів державної та місцевої влади; проведення необхідного

- 7. Складові частини бюджетної класифікації Класифікація доходів бюджету Класифікація видатків бюджету Класифікація фінансування бюджету Класифікація боргу

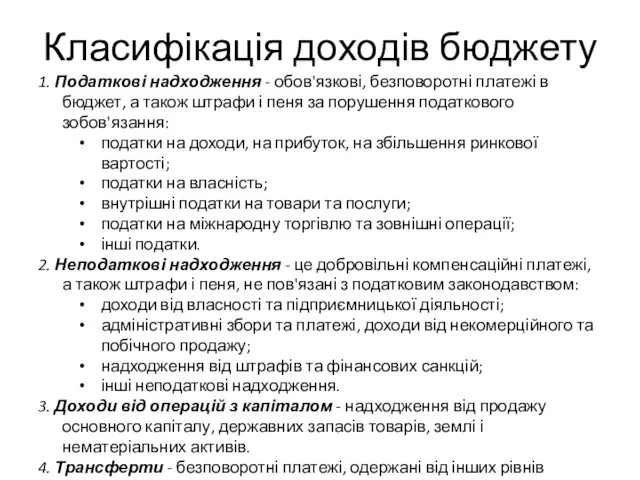

- 8. Класифікація доходів бюджету 1. Податкові надходження - обов'язкові, безповоротні платежі в бюджет, а також штрафи і

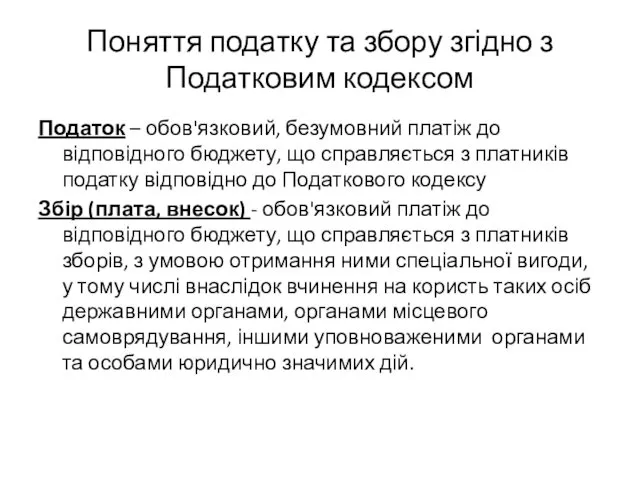

- 9. Поняття податку та збору згідно з Податковим кодексом Податок – обов'язковий, безумовний платіж до відповідного бюджету,

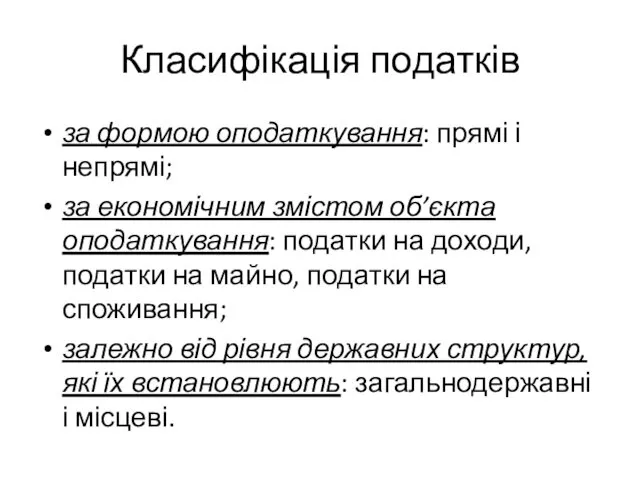

- 10. Класифікація податків за формою оподаткування: прямі і непрямі; за економічним змістом об’єкта оподаткування: податки на доходи,

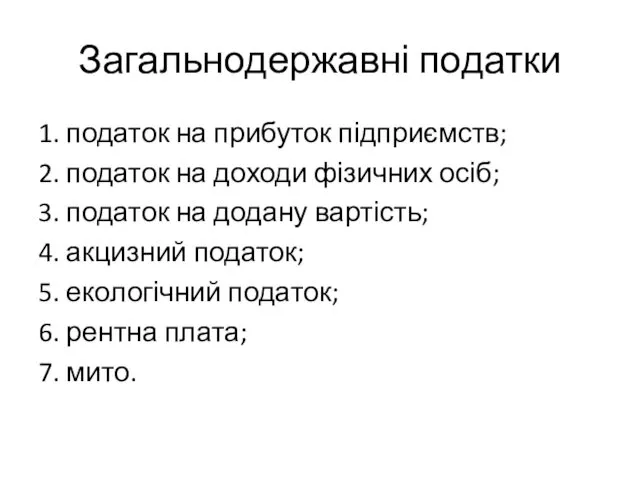

- 11. Загальнодержавні податки 1. податок на прибуток підприємств; 2. податок на доходи фізичних осіб; 3. податок на

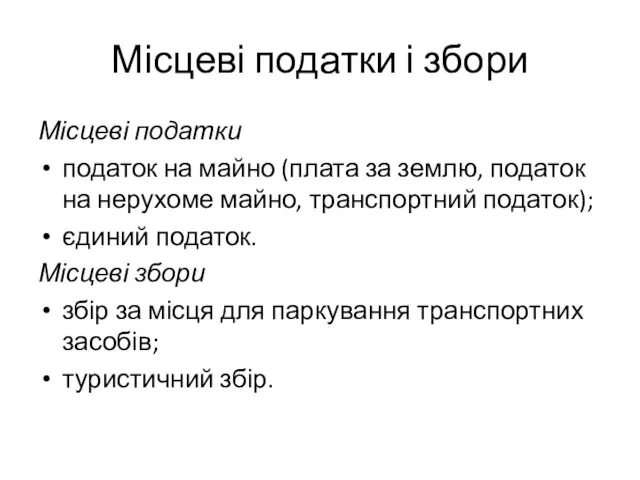

- 12. Місцеві податки і збори Місцеві податки податок на майно (плата за землю, податок на нерухоме майно,

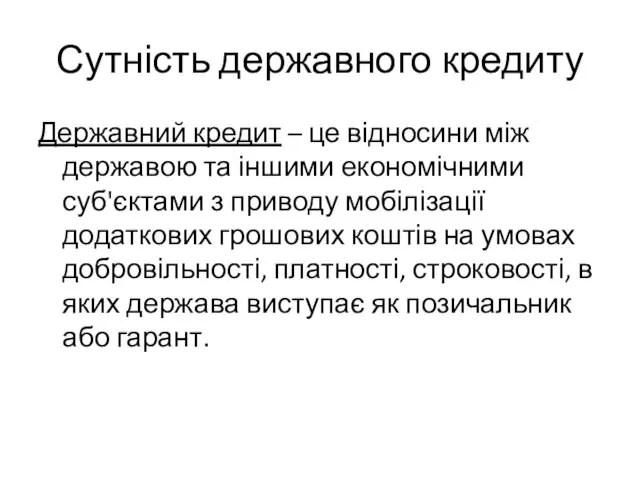

- 13. Сутність державного кредиту Державний кредит – це відносини між державою та іншими економічними суб'єктами з приводу

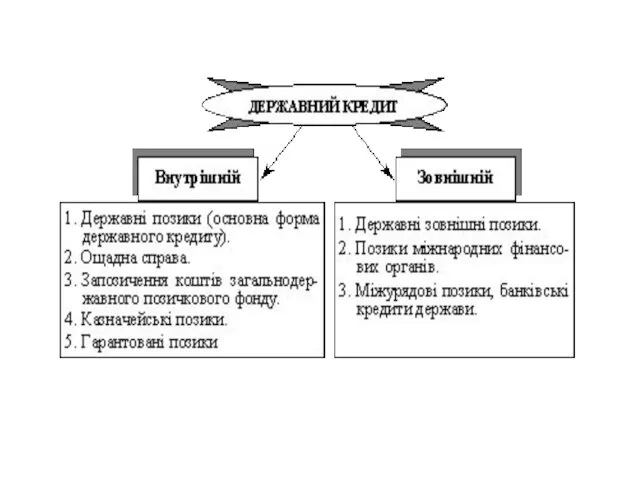

- 15. Державні позики За правовим оформленням: державні позики, що забезпечені випуском цінних паперів; державні позики, що надаються

- 17. Забезпечення державних позик Облігація – середньо або довгострокове боргове зобов'язання держави, за яким у встановлені терміни

- 18. Класифікація державних позик За суб'єктами позичкових відносин: - позики, що розміщуються Центральними органами управління; позики, що

- 19. Класифікація державних позик За ознакою забезпеченості боргових зобов'язань: закладні беззакладні За формою виплати доходів: процентні виграшні

- 20. Публічні видатки сума коштів, що витрачається з централізованого, децентралізованих фондів, та фондів цільового призначення, для забезпечення

- 21. Публічні видатки - це економічні відносини, які виникають у зв'язку з розподілом фонду грошових коштів держави

- 22. Різноманітність публічних видатків обумовлена низкою факторів природою і функціями держави рівнем соціально-економічного розвитку країни адміністративно-територіальним устроєм

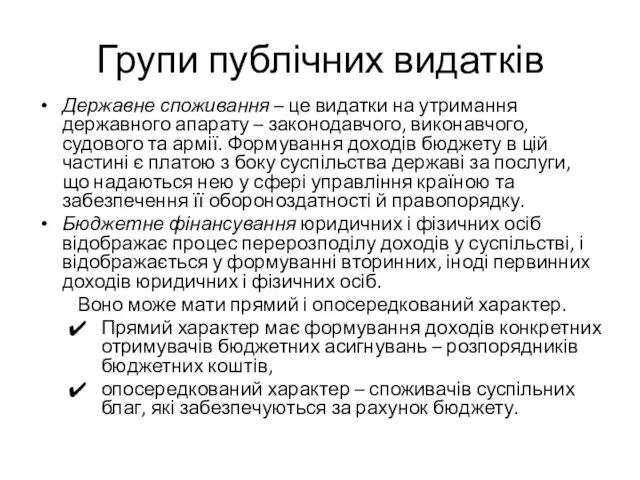

- 23. Групи публічних видатків Державне споживання – це видатки на утримання державного апарату – законодавчого, виконавчого, судового

- 24. Класифікація бюджетних видатків Функціональна - за функціями, з виконанням яких пов’язані видатки. Економічна - за економічною

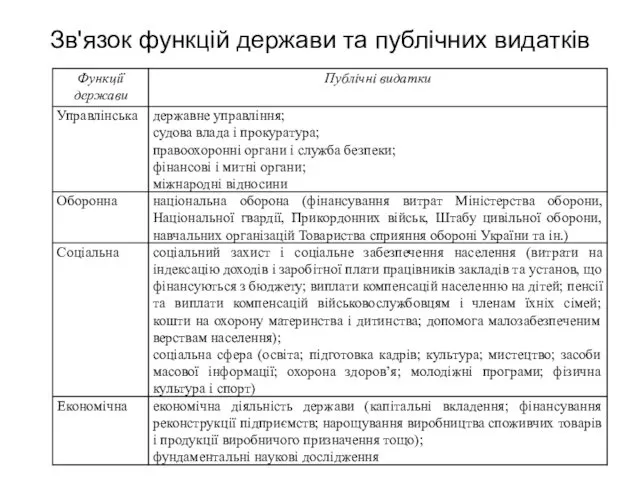

- 25. Зв'язок функцій держави та публічних видатків

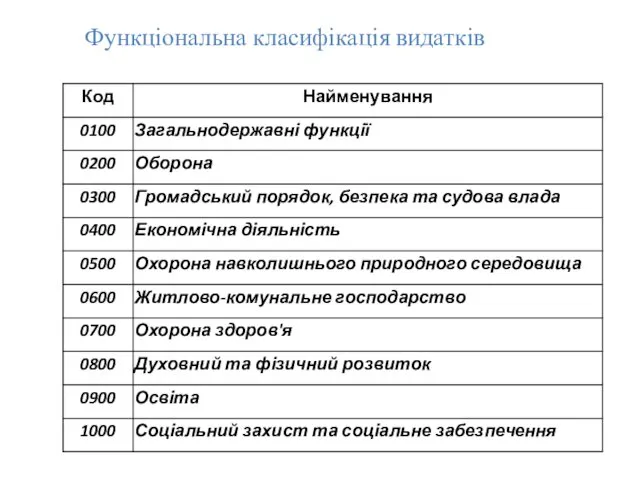

- 26. Функціональна класифікація видатків

- 27. Деталізація кодів функціональної класифікації на прикладі галузі “Освіта”

- 28. Деталізація кодів функціональної класифікації на прикладі галузі “Духовний та фізичний розвиток”

- 29. Економічна класифікація Поточні видатки - пов’язані із наданням бюджетних коштів юридичним і фізичним особам з метою

- 30. Деталізація коду економічної класифікації 2000 “Поточні видатки”

- 31. Деталізація коду економічної класифікації 3000 “Капітальні видатки”

- 32. Відомча класифікація видатків Відомча класифікація видатків - відображає розподіл бюджетних призначень по головних розпорядниках коштів бюджетів

- 33. Програмна класифікація видатків - розподіл бюджетних призначень за бюджетними програмами, які є систематизованим переліком заходів, спрямованих

- 35. Скачать презентацию

There is no such a thing as public money, there is

Функціонування публічних фінансів передбачає два тісно пов'язаних процеси:

мобілізацію фінансових ресурсів у

Функціонування публічних фінансів передбачає два тісно пов'язаних процеси:

мобілізацію фінансових ресурсів у

Способи мобілізації публічних доходів

1) оподаткування;

2) позики;

3) упровадження додаткових грошей (емісія).

Способи мобілізації публічних доходів

1) оподаткування;

2) позики;

3) упровадження додаткових грошей (емісія).

Бюджетна класифікація –

єдине систематизоване згрупування доходів, видатків та фінансування бюджету

Бюджетна класифікація –

єдине систематизоване згрупування доходів, видатків та фінансування бюджету

Мета застосування бюджетної класифікації

здійснення контролю за фінансовою діяльністю органів державної та

Мета застосування бюджетної класифікації

здійснення контролю за фінансовою діяльністю органів державної та

Складові частини бюджетної класифікації

Класифікація доходів бюджету

Класифікація видатків бюджету

Класифікація фінансування бюджету

Класифікація боргу

Складові частини бюджетної класифікації

Класифікація доходів бюджету

Класифікація видатків бюджету

Класифікація фінансування бюджету

Класифікація боргу

Класифікація доходів бюджету

1. Податкові надходження - обов'язкові, безповоротні платежі в бюджет,

Класифікація доходів бюджету

1. Податкові надходження - обов'язкові, безповоротні платежі в бюджет,

Поняття податку та збору згідно з Податковим кодексом

Податок – обов'язковий,

Поняття податку та збору згідно з Податковим кодексом

Податок – обов'язковий,

Класифікація податків

за формою оподаткування: прямі і непрямі;

за економічним змістом об’єкта

Класифікація податків

за формою оподаткування: прямі і непрямі;

за економічним змістом об’єкта

Загальнодержавні податки

1. податок на прибуток підприємств;

2. податок на доходи фізичних

Загальнодержавні податки

1. податок на прибуток підприємств;

2. податок на доходи фізичних

Місцеві податки і збори

Місцеві податки

податок на майно (плата за землю,

Місцеві податки і збори

Місцеві податки

податок на майно (плата за землю,

Сутність державного кредиту

Державний кредит – це відносини між державою та іншими

Сутність державного кредиту

Державний кредит – це відносини між державою та іншими

Державні позики

За правовим оформленням:

державні позики, що забезпечені випуском цінних паперів;

державні позики,

Державні позики

За правовим оформленням:

державні позики, що забезпечені випуском цінних паперів;

державні позики,

Забезпечення державних позик

Облігація – середньо або довгострокове боргове зобов'язання держави, за

Забезпечення державних позик

Облігація – середньо або довгострокове боргове зобов'язання держави, за

Класифікація державних позик

За суб'єктами позичкових відносин:

- позики, що розміщуються Центральними органами

Класифікація державних позик

За суб'єктами позичкових відносин:

- позики, що розміщуються Центральними органами

Класифікація державних позик

За ознакою забезпеченості боргових зобов'язань:

закладні

беззакладні

За формою виплати доходів:

процентні

виграшні

безпроцентні (цільові)

За

Класифікація державних позик

За ознакою забезпеченості боргових зобов'язань:

закладні

беззакладні

За формою виплати доходів:

процентні

виграшні

безпроцентні (цільові)

За

Публічні видатки

сума коштів, що витрачається з централізованого, децентралізованих фондів, та

Публічні видатки

сума коштів, що витрачається з централізованого, децентралізованих фондів, та

Публічні видатки - це економічні відносини, які виникають у зв'язку з

Публічні видатки - це економічні відносини, які виникають у зв'язку з

Різноманітність публічних видатків обумовлена низкою факторів

природою і функціями держави

рівнем соціально-економічного

Різноманітність публічних видатків обумовлена низкою факторів

природою і функціями держави

рівнем соціально-економічного

Групи публічних видатків

Державне споживання – це видатки на утримання державного апарату

Групи публічних видатків

Державне споживання – це видатки на утримання державного апарату

Класифікація бюджетних видатків

Функціональна - за функціями, з виконанням яких пов’язані видатки.

Класифікація бюджетних видатків

Функціональна - за функціями, з виконанням яких пов’язані видатки.

Зв'язок функцій держави та публічних видатків

Зв'язок функцій держави та публічних видатків

Функціональна класифікація видатків

Функціональна класифікація видатків

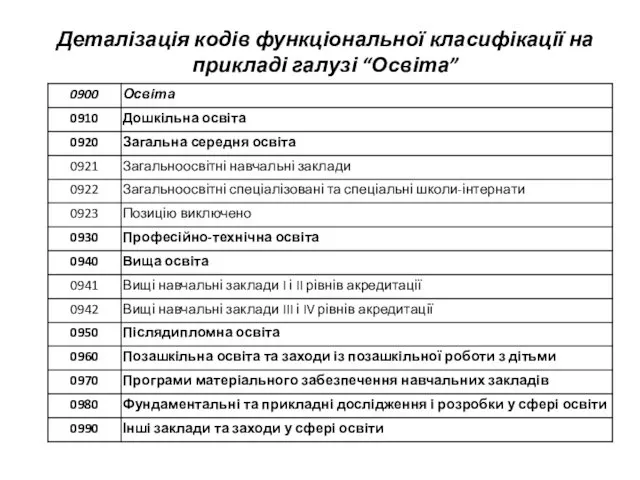

Деталізація кодів функціональної класифікації на прикладі галузі “Освіта”

Деталізація кодів функціональної класифікації на прикладі галузі “Освіта”

Деталізація кодів функціональної класифікації на прикладі галузі “Духовний та фізичний розвиток”

Деталізація кодів функціональної класифікації на прикладі галузі “Духовний та фізичний розвиток”

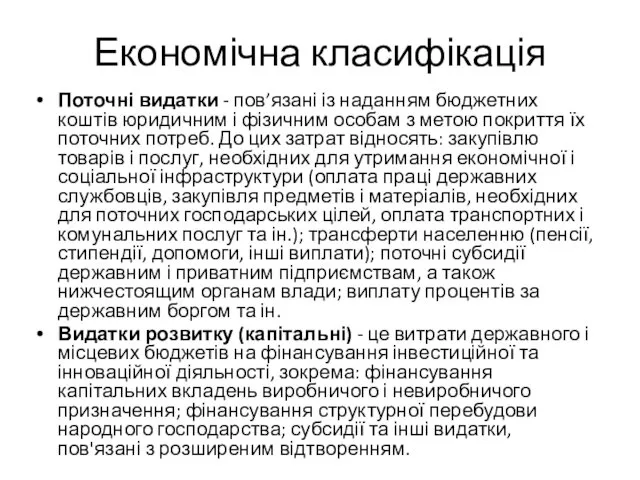

Економічна класифікація

Поточні видатки - пов’язані із наданням бюджетних коштів юридичним і

Економічна класифікація

Поточні видатки - пов’язані із наданням бюджетних коштів юридичним і

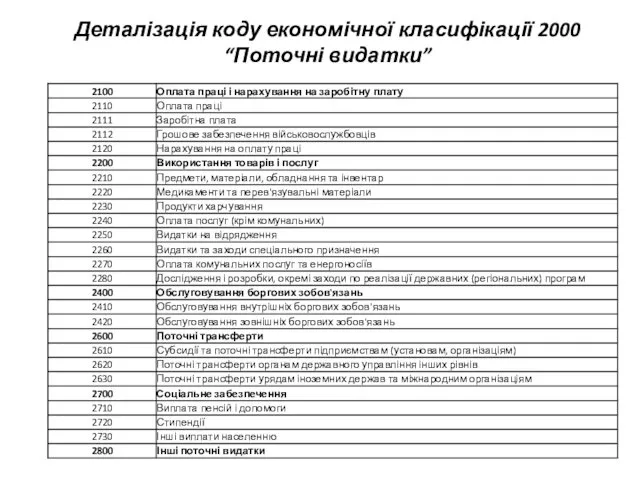

Деталізація коду економічної класифікації 2000 “Поточні видатки”

Деталізація коду економічної класифікації 2000 “Поточні видатки”

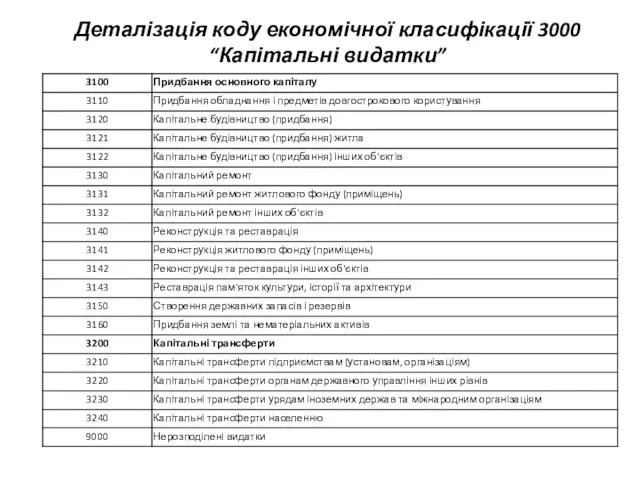

Деталізація коду економічної класифікації 3000 “Капітальні видатки”

Деталізація коду економічної класифікації 3000 “Капітальні видатки”

Відомча класифікація видатків

Відомча класифікація видатків - відображає розподіл бюджетних призначень по

Відомча класифікація видатків

Відомча класифікація видатків - відображає розподіл бюджетних призначень по

Програмна класифікація видатків - розподіл бюджетних призначень за бюджетними програмами, які

Програмна класифікація видатків - розподіл бюджетних призначень за бюджетними програмами, які

Европейский банк реконструкции и развития (ЕБРР)

Европейский банк реконструкции и развития (ЕБРР) Министерство финансов Российской Федерации

Министерство финансов Российской Федерации Финансовое право

Финансовое право Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2)

Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2) Элементы денежной системы

Элементы денежной системы Лекция 4. Аналіз оборотних активів

Лекция 4. Аналіз оборотних активів Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13

Бухгалтерский учет договоров аренды отдельными некредитными финансовыми организациями. Глава 13 Анализ эффективности использования основного капитала

Анализ эффективности использования основного капитала Форма 6-НДФЛ в программах 1С. Порядок представления

Форма 6-НДФЛ в программах 1С. Порядок представления Pricing decisions

Pricing decisions Существующие модели оценки кредитоспособности компаний

Существующие модели оценки кредитоспособности компаний Понятие монополистической деятельности на товарных рынках

Понятие монополистической деятельности на товарных рынках Вниманию страхователей!

Вниманию страхователей! Прямые иностранные инвестиции

Прямые иностранные инвестиции История денежной единицы России

История денежной единицы России Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Кредит. Признаки кредита

Кредит. Признаки кредита Программа поддержки местных инициатив

Программа поддержки местных инициатив Бюджетирование. Виды бюджетов

Бюджетирование. Виды бюджетов Государственная экономическая политика. Лекция 5

Государственная экономическая политика. Лекция 5 Javne finansije. Lekcija 8

Javne finansije. Lekcija 8 Налоги на прибыль

Налоги на прибыль Основы организации финансов организаций и домашних хозяйств

Основы организации финансов организаций и домашних хозяйств Анализ финансового состояния

Анализ финансового состояния Оцінка ефективності інвестиційних проектів

Оцінка ефективності інвестиційних проектів Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей

Обзор инвестиционных инструментов и оценивание степени риска продуктов и услуг для определения финансовых целей Ценные бумаги

Ценные бумаги Условия государственной программы Льготного лизинга с субсидированием авансового платежа Минпромторгом России в 2018 году

Условия государственной программы Льготного лизинга с субсидированием авансового платежа Минпромторгом России в 2018 году