- Кредит. Признаки кредита

Содержание

- 2. Ссуда (определенная сумма денег), предоставленная кредитором (обычно банком) заемщику под определенные проценты за пользование деньгами. Кредиты

- 3. Предоставление денег в долг на условиях срочности, платности, возвратности. Срочность. Оговоривается время возврата денег. Платность. Потребуется

- 4. Делятся также по принципу срочности на: краткосрочные- (от 1 дня до 1 года), среднесрочные (от 1

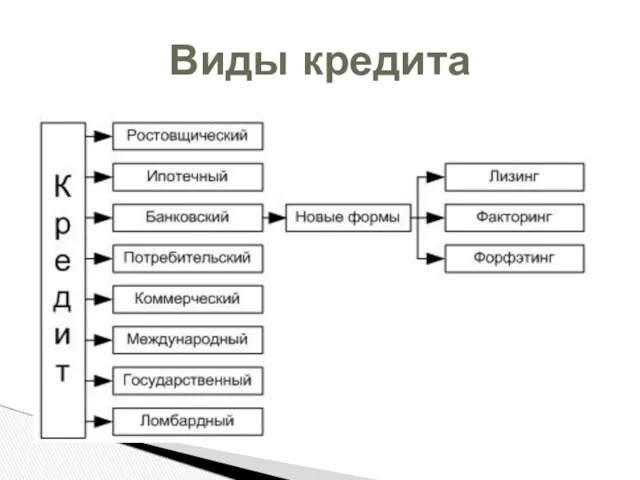

- 5. Виды кредита

- 6. Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую плату. Ростовщический процент

- 7. Предоставление товара продавцом покупателю с отсрочкой платежа. В натуральной (товарной) форме. Поскольку немедленной оплаты не происходит,

- 8. Заемщики – физические лица, которым предлагаются товары с отсроченной оплатой за средства банка. Такой кредит выгоден

- 9. Займ государства у населения, юридических лиц, иностранных государств в целях покрытия дефицита госбюджета или финансирования государственных

- 10. Предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее). Этот кредит предоставляется на длительные

- 11. Предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам другой страны. Кредиторами и заемщиками

- 12. Краткосрочный финансовый кредит под залог легкореализуемого движимого имущества. Обычно таким имуществом являются драгоценности, меха, дорогая бытовая

- 13. Предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата, платы, на срок и на

- 14. Целевые (если выдается сумма на конкретное дело, например, покупку автомобиля) и нецелевые. Залоговые (возврат кредита обеспечивается

- 15. Целью кредита для граждан может быть как покупка вещей (автокредит), так и оплата услуг (образование, медицина,

- 16. Залог (материальные ценности – дом, земля) Гарантии посредников (поручителей) Страховые полисы, оформленные в страховой компании по

- 17. Банк получает прибыль, давая деньги, полученные от вкладчика, заемщику. Таким образом нужно, чтобы процент, выплачиваемый по

- 18. Сегодня основной вид кредита. Выдаются денежные ссуды. Выдается банками или другими финансовыми организациями как гражданам, так

- 19. Автокредит. Кредит на покупку автомобиля. Образовательные кредиты. Сейчас немногие банки предлагают образовательные кредиты Другие виды кредита

- 20. Лизинг (англ. leasing от англ. to lease — сдать в аренду) – долгосрочная аренда движимого и

- 21. Обмен будущей выручки на деньги. Вы продали товар и выставили за него счет клиенту. Счет —

- 22. Один из видов торгового финансирования, покупка кредитором (банком) дебиторской задолженности клиента (векселя, другого обязательства). Обычно применяется

- 23. Экспортер занимается продажей рыбы. Импортер захотел ее купить, но необходимой суммы у него не оказалось. Экспортер

- 24. Определяется конкретным банком по каждому конкретному случаю. Зависит от кредитной истории и сегодняшнего материального положения потенциального

- 25. Не моложе 18 лет. Некоторые банки устанавливают возрастную границу в 21 год. Часто ограничивают в получении

- 26. У банка может быть специальная программа по льготному кредитованию на определенные цели. Иногда такие программы обеспечиваются

- 27. Многие банки поощряют материально отдельные категории заёмщиков. Обычно снижением процентных ставок по кредитам и/или снижением количества

- 28. Банк и заемщик подписывают документ – кредитный договор. В договоре должны быть четко прописаны условия, на

- 29. Паспорт и второй документ, удостоверяющий личность (права, военный билет) Справка о доходах по форме 2-НДФЛ. Копия

- 30. Внимательно читайте его перед подписанием. Читайте его полностью, включая все приложения. Особое внимание уделяйте тексту, напечатанному

- 31. При выдаче и получении кредита рискует как кредитор, так и заемщик. Кредитор может не вернуть свои

- 32. В любом случае решение о взятии кредита должно быть хорошо взвешенным. Необходимо понимать, во что вам

- 33. Важно выбрать не только самый дешевый кредит, но и самый удобный, чтобы можно было, находясь в

- 34. Кредит погашается ежемесячно. Банк либо указывает конкретный способ погашения, либо предлагает клиенту сделать выбор самостоятельно Погашение

- 35. В описании любого кредитного продукта обязательно написано, что кредит погашается ежемесячно: аннуитетными или дифференцированными платежами. Виды

- 36. Остается неизменным в течение всего срока действия кредитного договора. Это значит, что каждый месяц вы будете

- 37. С каждым месяцем будет уменьшаться за счёт того, что долг будет гаситься равными долями, а проценты

- 38. Дифференцированный платеж предполагает меньшую переплату для заемщика. В 99 случаях из 100 банки используют аннуитетную формулу

- 39. Если одна из сторон (клиент или финансовое учреждение) нарушает условия договора или не выполняет их в

- 40. За неисполнение своих обязательств участники договора несут ответственность, то есть к нарушителю применяются определенные «наказания». Какие

- 41. К наиболее часто применяемым наказаниям относятся различные виды неустоек – денежные суммы, которые должник выплачивает за

- 42. Меры, не прописанные в договоре и действующем законодательстве, в частности, отчуждение имущества, могут быть применены только

- 43. В качестве меры воздействия на клиента кредитные организации могут использовать письма, СМС или звонки с напоминаниями

- 44. Посредник между кредитором и должником, берущий на себя обязательство проводить работу по возврату долгов за определенный

- 45. Понятие «коллекторское агентство» пришло в Россию из США. Их история началась в 60-х годах XX века.

- 46. В 2001 году при банке «Русский стандарт» было зарегистрировано Агентство по сбору долгов. В России действует

- 47. Судебное разбирательство является делом длительным и требует материальных затрат. Даже если суд примет сторону кредитора, это

- 48. В любом агентстве есть call-центры и особые выездные группы. Сначала агенты активно обзванивают своих «клиентов», интересуясь,

- 49. Виды кредита

- 50. Ипотека

- 52. Скачать презентацию

Ссуда (определенная сумма денег), предоставленная кредитором (обычно банком) заемщику под определенные

Ссуда (определенная сумма денег), предоставленная кредитором (обычно банком) заемщику под определенные

Предоставление денег в долг на условиях срочности, платности, возвратности.

Срочность. Оговоривается время

Предоставление денег в долг на условиях срочности, платности, возвратности.

Срочность. Оговоривается время

Делятся также по принципу срочности на:

краткосрочные- (от 1 дня до 1 года),

Делятся также по принципу срочности на:

краткосрочные- (от 1 дня до 1 года),

Виды кредита

Виды кредита

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую

Исторически первой формой кредита стал ростовщический кредит, когда ссуды предоставлялись за очень высокую

Предоставление товара продавцом покупателю с отсрочкой платежа. В натуральной (товарной) форме.

Предоставление товара продавцом покупателю с отсрочкой платежа. В натуральной (товарной) форме.

Заемщики – физические лица, которым предлагаются товары с отсроченной оплатой за

Заемщики – физические лица, которым предлагаются товары с отсроченной оплатой за

Займ государства у населения, юридических лиц, иностранных государств в целях покрытия

Займ государства у населения, юридических лиц, иностранных государств в целях покрытия

Предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее).

Предоставление долгосрочной ссуды под залог недвижимого имущества (земли, жилища и прочее).

Предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам

Предоставление ссуд в коммерческой или банковской форме кредиторами одной страны заемщикам

Краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Обычно таким имуществом являются

Краткосрочный финансовый кредит под залог легкореализуемого движимого имущества.

Обычно таким имуществом являются

Предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата,

Предоставление ссуды кредитополучателю в основном кредитным учреждением (банком) на условиях возврата,

Целевые (если выдается сумма на конкретное дело, например, покупку автомобиля) и

Целевые (если выдается сумма на конкретное дело, например, покупку автомобиля) и

Целью кредита для граждан может быть как покупка вещей (автокредит), так

Целью кредита для граждан может быть как покупка вещей (автокредит), так

Залог (материальные ценности – дом, земля)

Гарантии посредников (поручителей)

Страховые полисы, оформленные в

Залог (материальные ценности – дом, земля)

Гарантии посредников (поручителей)

Страховые полисы, оформленные в

Банк получает прибыль, давая деньги, полученные от вкладчика, заемщику.

Таким образом нужно,

Банк получает прибыль, давая деньги, полученные от вкладчика, заемщику.

Таким образом нужно,

Сегодня основной вид кредита.

Выдаются денежные ссуды.

Выдается банками или другими финансовыми

Сегодня основной вид кредита.

Выдаются денежные ссуды.

Выдается банками или другими финансовыми

Автокредит. Кредит на покупку автомобиля.

Образовательные кредиты. Сейчас немногие банки предлагают образовательные

Автокредит. Кредит на покупку автомобиля.

Образовательные кредиты. Сейчас немногие банки предлагают образовательные

Лизинг (англ. leasing от англ. to lease — сдать в аренду) – долгосрочная аренда движимого и недвижимого имущества

Лизинг (англ. leasing от англ. to lease — сдать в аренду) – долгосрочная аренда движимого и недвижимого имущества

Обмен будущей выручки на деньги.

Вы продали товар и выставили за него счет клиенту.

Счет —

Обмен будущей выручки на деньги.

Вы продали товар и выставили за него счет клиенту.

Счет —

Один из видов торгового финансирования, покупка кредитором (банком) дебиторской задолженности клиента

Один из видов торгового финансирования, покупка кредитором (банком) дебиторской задолженности клиента

Экспортер занимается продажей рыбы. Импортер захотел ее купить, но необходимой суммы

Экспортер занимается продажей рыбы. Импортер захотел ее купить, но необходимой суммы

Определяется конкретным банком по каждому конкретному случаю.

Зависит от кредитной истории и

Определяется конкретным банком по каждому конкретному случаю.

Зависит от кредитной истории и

Не моложе 18 лет.

Некоторые банки устанавливают возрастную границу в 21 год.

Часто

Не моложе 18 лет.

Некоторые банки устанавливают возрастную границу в 21 год.

Часто

У банка может быть специальная программа по льготному кредитованию на определенные

У банка может быть специальная программа по льготному кредитованию на определенные

Многие банки поощряют материально отдельные категории заёмщиков. Обычно снижением процентных ставок

Многие банки поощряют материально отдельные категории заёмщиков. Обычно снижением процентных ставок

Банк и заемщик подписывают документ – кредитный договор.

В договоре должны быть

Банк и заемщик подписывают документ – кредитный договор.

В договоре должны быть

Паспорт и второй документ, удостоверяющий личность (права, военный билет)

Справка о доходах

Паспорт и второй документ, удостоверяющий личность (права, военный билет)

Справка о доходах

Внимательно читайте его перед подписанием.

Читайте его полностью, включая все приложения.

Внимательно читайте его перед подписанием.

Читайте его полностью, включая все приложения.

При выдаче и получении кредита рискует как кредитор, так и заемщик.

При выдаче и получении кредита рискует как кредитор, так и заемщик.

В любом случае решение о взятии кредита должно быть хорошо взвешенным.

В любом случае решение о взятии кредита должно быть хорошо взвешенным.

Важно выбрать не только самый дешевый кредит, но и самый удобный,

Важно выбрать не только самый дешевый кредит, но и самый удобный,

Кредит погашается ежемесячно.

Банк либо указывает конкретный способ погашения, либо предлагает клиенту

Кредит погашается ежемесячно.

Банк либо указывает конкретный способ погашения, либо предлагает клиенту

В описании любого кредитного продукта обязательно написано, что кредит погашается ежемесячно:

аннуитетными

В описании любого кредитного продукта обязательно написано, что кредит погашается ежемесячно:

аннуитетными

Остается неизменным в течение всего срока действия кредитного договора.

Это значит,

Остается неизменным в течение всего срока действия кредитного договора.

Это значит,

С каждым месяцем будет уменьшаться за счёт того, что долг будет

С каждым месяцем будет уменьшаться за счёт того, что долг будет

Дифференцированный платеж предполагает меньшую переплату для заемщика.

В 99 случаях из

Дифференцированный платеж предполагает меньшую переплату для заемщика.

В 99 случаях из

Если одна из сторон (клиент или финансовое учреждение) нарушает условия договора

Если одна из сторон (клиент или финансовое учреждение) нарушает условия договора

За неисполнение своих обязательств участники договора несут ответственность, то есть к

За неисполнение своих обязательств участники договора несут ответственность, то есть к

К наиболее часто применяемым наказаниям относятся различные виды неустоек – денежные

К наиболее часто применяемым наказаниям относятся различные виды неустоек – денежные

Меры, не прописанные в договоре и действующем законодательстве, в частности, отчуждение

Меры, не прописанные в договоре и действующем законодательстве, в частности, отчуждение

В качестве меры воздействия на клиента кредитные организации могут использовать письма,

В качестве меры воздействия на клиента кредитные организации могут использовать письма,

Посредник между кредитором и должником, берущий на себя обязательство проводить работу

Посредник между кредитором и должником, берущий на себя обязательство проводить работу

Понятие «коллекторское агентство» пришло в Россию из США.

Их история началась в

Понятие «коллекторское агентство» пришло в Россию из США.

Их история началась в

В 2001 году при банке «Русский стандарт» было зарегистрировано Агентство

В 2001 году при банке «Русский стандарт» было зарегистрировано Агентство

Судебное разбирательство является делом длительным и требует материальных затрат. Даже если

Судебное разбирательство является делом длительным и требует материальных затрат. Даже если

В любом агентстве есть call-центры и особые выездные группы. Сначала агенты

В любом агентстве есть call-центры и особые выездные группы. Сначала агенты

Виды кредита

Виды кредита

Ипотека

Ипотека

Аудит. Аудиторские услуги

Аудит. Аудиторские услуги Финансовая отчетность в инвестиционном проекте

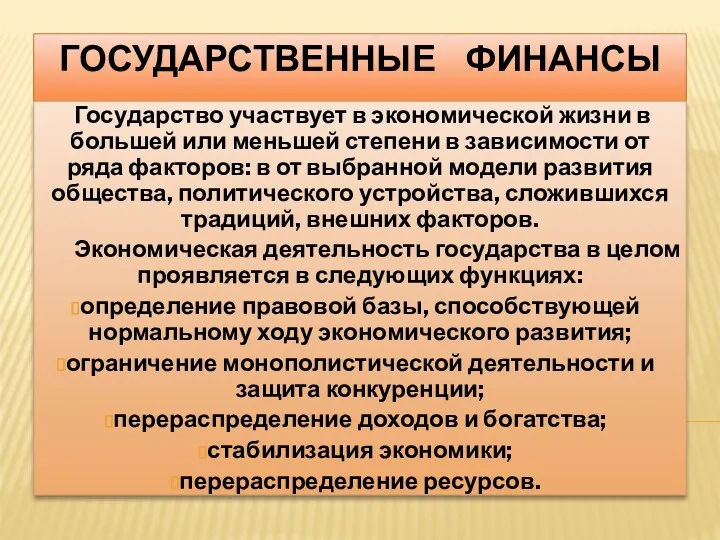

Финансовая отчетность в инвестиционном проекте Государственные финансы. Тема 6 (1)

Государственные финансы. Тема 6 (1) Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких

Мошенничество с банковскими картами с использованием сотовой связи. Как вычислить мошенника, обезопасить себя и своих близких Инфляция и семейная экономика. 8 класс

Инфляция и семейная экономика. 8 класс Понятие, цели и задачи аудиторской деятельности. (Тема 2)

Понятие, цели и задачи аудиторской деятельности. (Тема 2) Деньги. Функции денег

Деньги. Функции денег Illumination entertainment or how minions made billions

Illumination entertainment or how minions made billions Семейный бюджет. 3 класс

Семейный бюджет. 3 класс Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г

Организация работы в ФКУ ЦОКР по выполнению мероприятий Стратегической карты Федерального Казначейства на 2016-2020 г.г Лизинг. Финансовый и оперативный лизинг

Лизинг. Финансовый и оперативный лизинг Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Учет основных средств. Понятие и оценка ОС

Учет основных средств. Понятие и оценка ОС Финансовая стратегия и тактика корпораций

Финансовая стратегия и тактика корпораций Онлайн-кассы. Новые требования

Онлайн-кассы. Новые требования Дослідження стану кредитних ресурсів банківської системи України за 2012-2015 рр

Дослідження стану кредитних ресурсів банківської системи України за 2012-2015 рр Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау

Инвестициялық жобаларды талдау әдістері. Жоба тәуекелін талдау The future of bank branches

The future of bank branches Инкассация

Инкассация Управленческий учет затрат и доходов организации

Управленческий учет затрат и доходов организации Операции банка с драгоценными металлами. Управление золотовалютными резервами

Операции банка с драгоценными металлами. Управление золотовалютными резервами Материальные ресурсы и эффективность их использования

Материальные ресурсы и эффективность их использования Задачи по корпоративным финансам

Задачи по корпоративным финансам Стоимостная оценка облигаций

Стоимостная оценка облигаций Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1

Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1 Факторинговые операции коммерческих банков

Факторинговые операции коммерческих банков