- Финансовая отчетность в инвестиционном проекте

Содержание

- 2. Основные финансовые отчеты компании Детальная информация Детальная информация Детальная информация Детальная информация Ключевые финансовые отчеты, с

- 3. Стандарты финансовой отчетности Отчетность выполняет объединяющую роль, она приводит к одинаковому виду очень разные по своей

- 4. РСБУ Основные документы, определяющие стандарт: Федеральный закон о бухгалтерском учёте №402 ФЗ Положения по бухгалтерскому учету

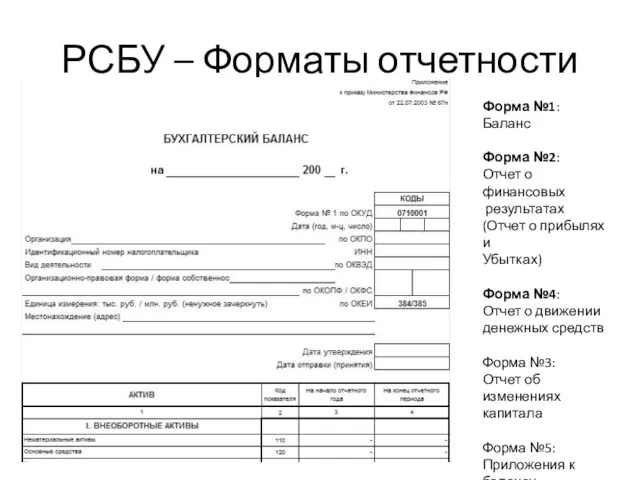

- 5. РСБУ – Форматы отчетности Форма №1: Баланс Форма №2: Отчет о финансовых результатах (Отчет о прибылях

- 6. Другие стандарты GAAP США – набор стандартов, определяемый Financial Accounting Standards Board (FASB). Намного более детализированный,

- 7. Содержание отчетов Подробнее о структуре каждого финансового отчета

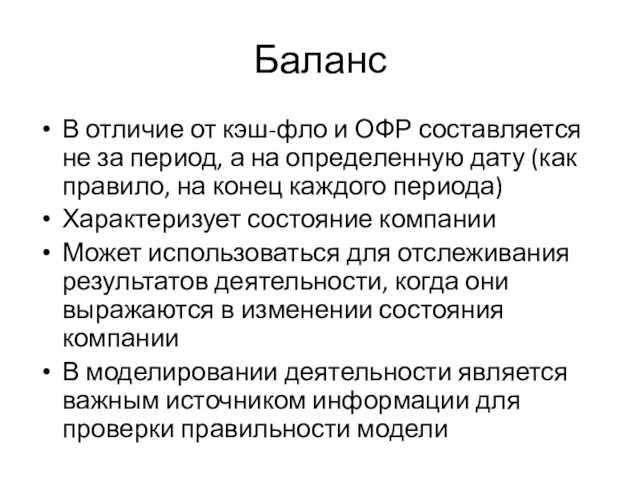

- 8. Баланс В отличие от кэш-фло и ОФР составляется не за период, а на определенную дату (как

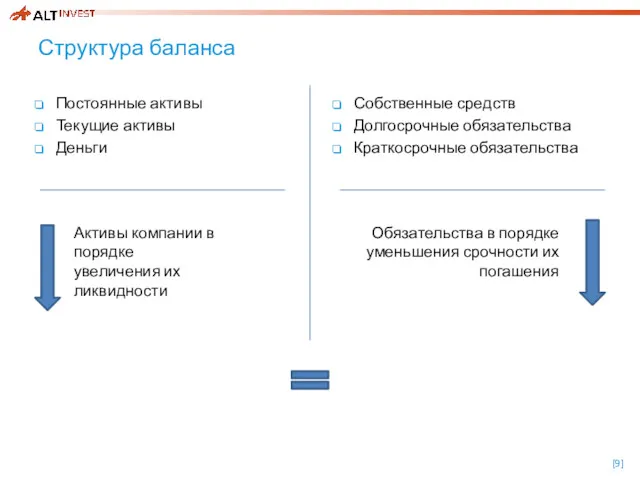

- 9. Структура баланса Постоянные активы Текущие активы Деньги Собственные средств Долгосрочные обязательства Краткосрочные обязательства Активы компании в

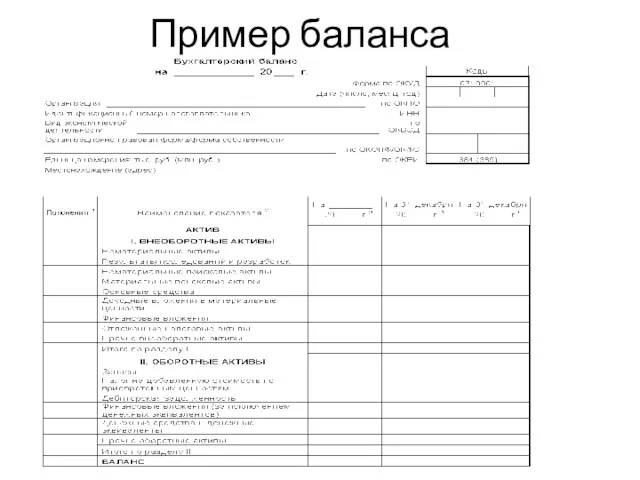

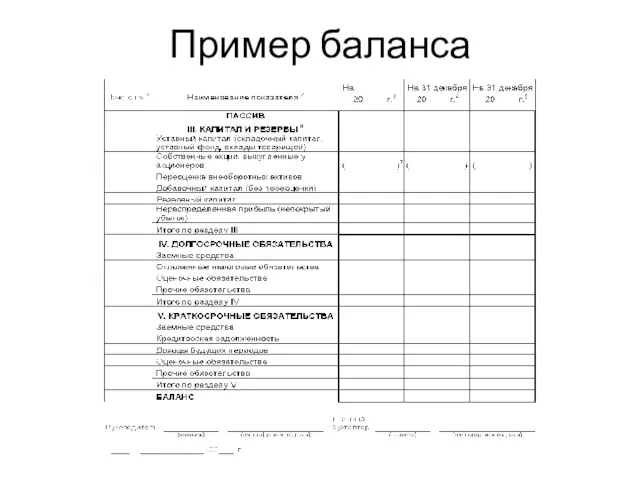

- 10. Пример баланса

- 11. Пример баланса

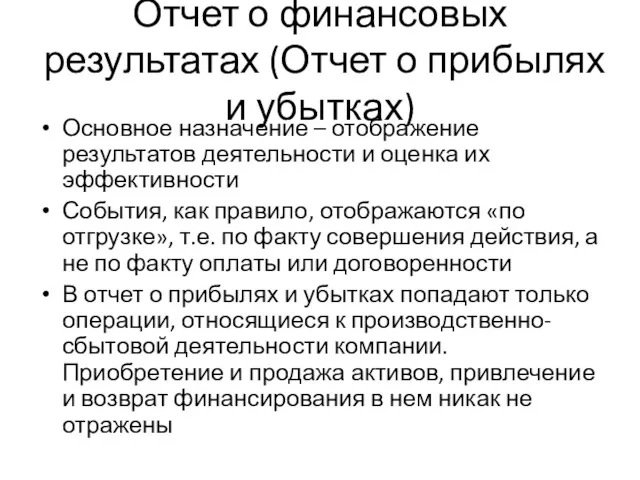

- 12. Отчет о финансовых результатах (Отчет о прибылях и убытках) Основное назначение – отображение результатов деятельности и

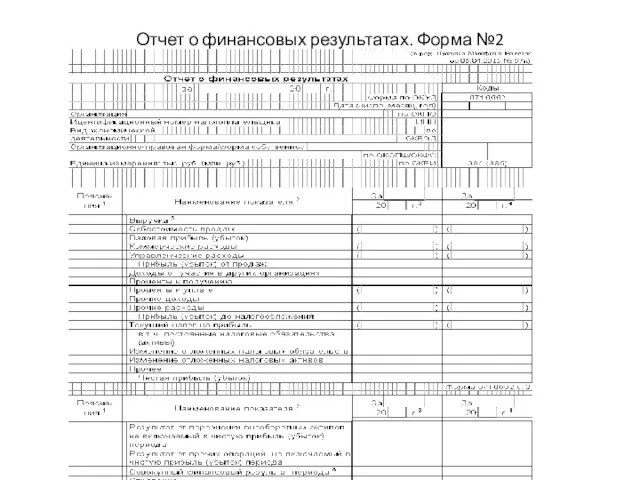

- 13. Отчет о финансовых результатах. Форма №2

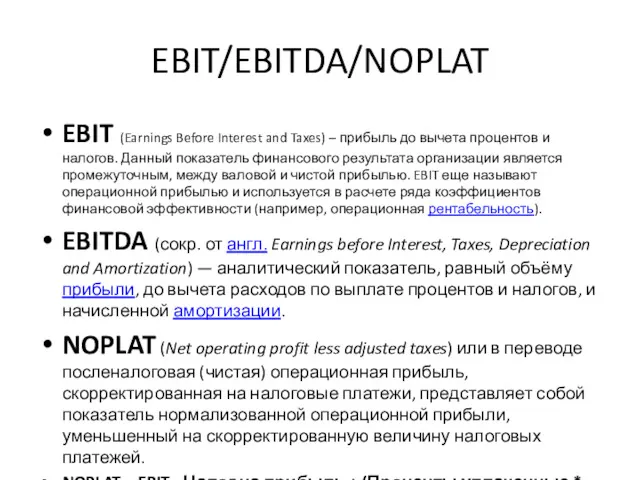

- 14. EBIT/EBITDA/NOPLAT EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов и налогов. Данный показатель

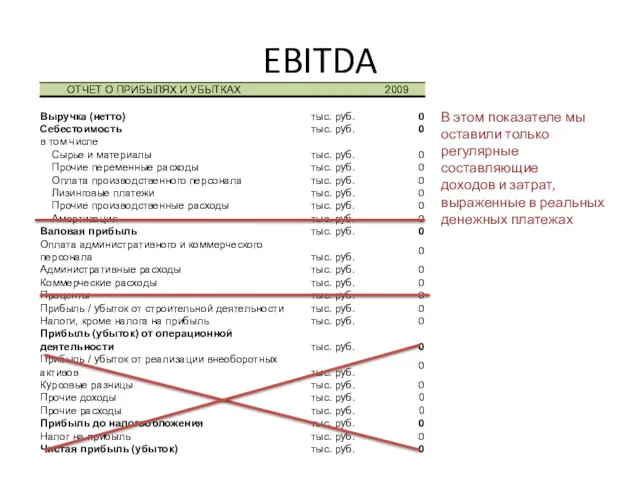

- 15. EBITDA В этом показателе мы оставили только регулярные составляющие доходов и затрат, выраженные в реальных денежных

- 16. NOPLAT В этом показателе мы оставили только регулярные составляющие доходов и затрат, а также убрали влияние

- 17. Кэш-фло Отражает движение денежных средств в деятельности компании и потому является главным отчетом там, где нужно

- 18. Структура кэш-фло Денежные потоки от операционной деятельности Денежные потоки от инвестиционной деятельности Денежные потоки от финансовой

- 22. Кэш-фло. Операционные потоки

- 23. Кэш-фло. Инвестиционные потоки

- 24. Кэш-фло. Финансовые потоки

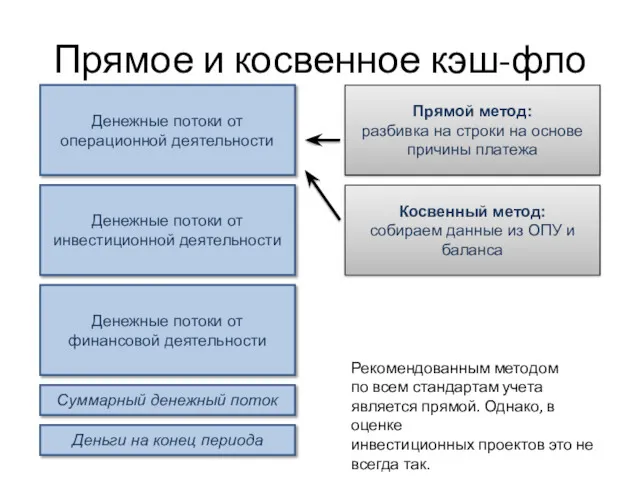

- 25. Прямое и косвенное кэш-фло Денежные потоки от операционной деятельности Денежные потоки от инвестиционной деятельности Денежные потоки

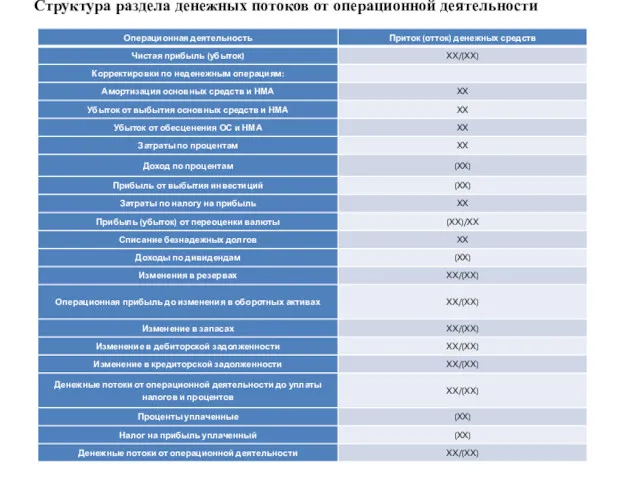

- 26. Структура раздела денежных потоков от операционной деятельности

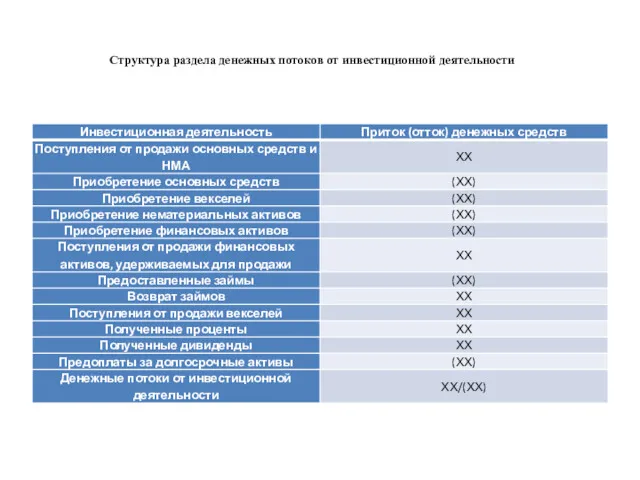

- 27. Структура раздела денежных потоков от инвестиционной деятельности

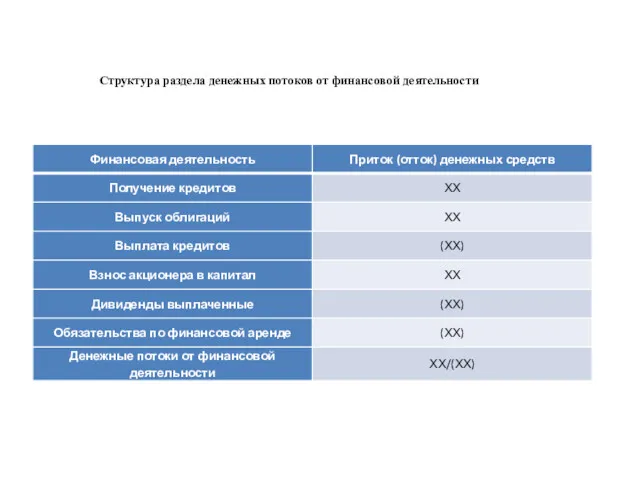

- 28. Структура раздела денежных потоков от финансовой деятельности

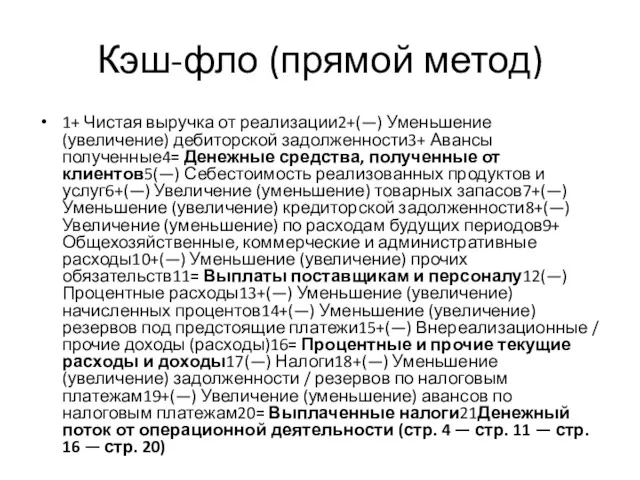

- 29. Кэш-фло (прямой метод) 1+ Чистая выручка от реализации2+(—) Уменьшение (увеличение) дебиторской задолженности3+ Авансы полученные4= Денежные средства,

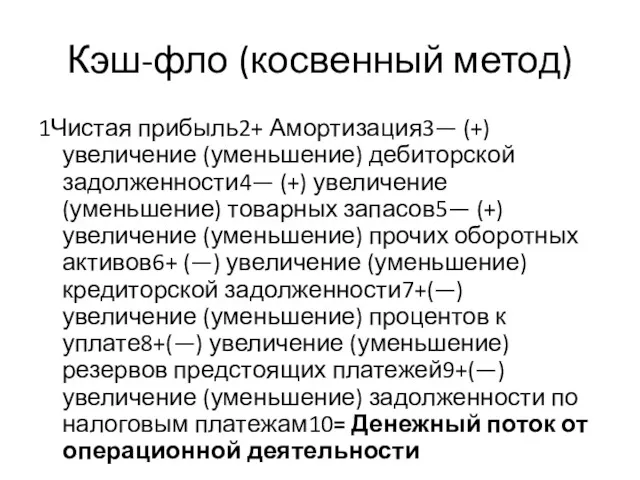

- 30. Кэш-фло (косвенный метод) 1Чистая прибыль2+ Амортизация3— (+) увеличение (уменьшение) дебиторской задолженности4— (+) увеличение (уменьшение) товарных запасов5—

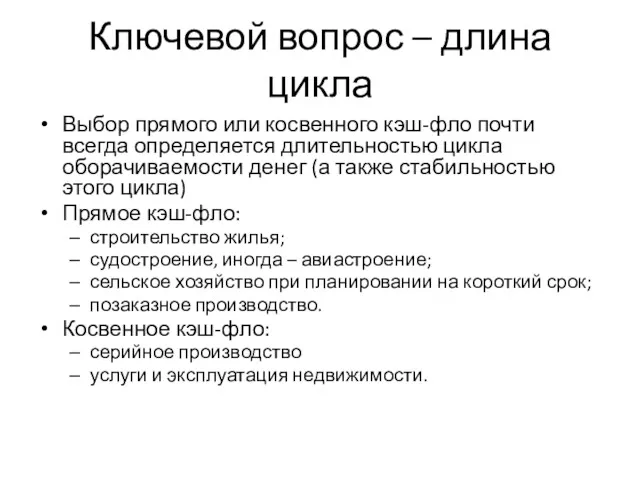

- 31. Ключевой вопрос – длина цикла Выбор прямого или косвенного кэш-фло почти всегда определяется длительностью цикла оборачиваемости

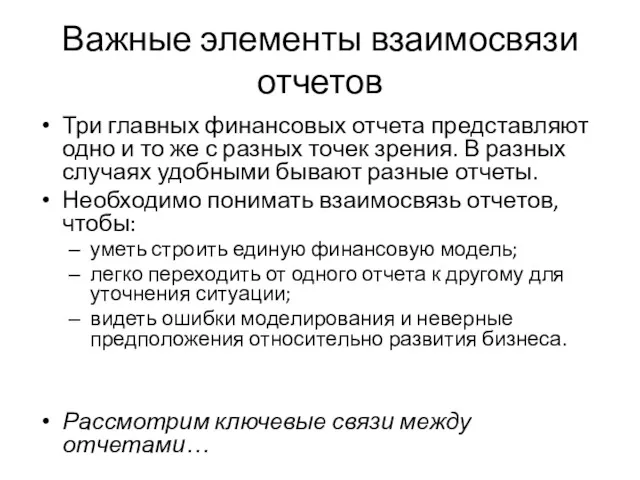

- 32. Важные элементы взаимосвязи отчетов Три главных финансовых отчета представляют одно и то же с разных точек

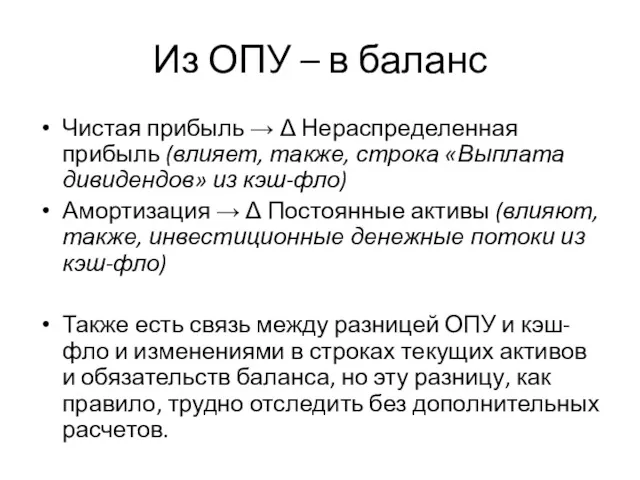

- 33. Из ОПУ – в баланс Чистая прибыль → Δ Нераспределенная прибыль (влияет, также, строка «Выплата дивидендов»

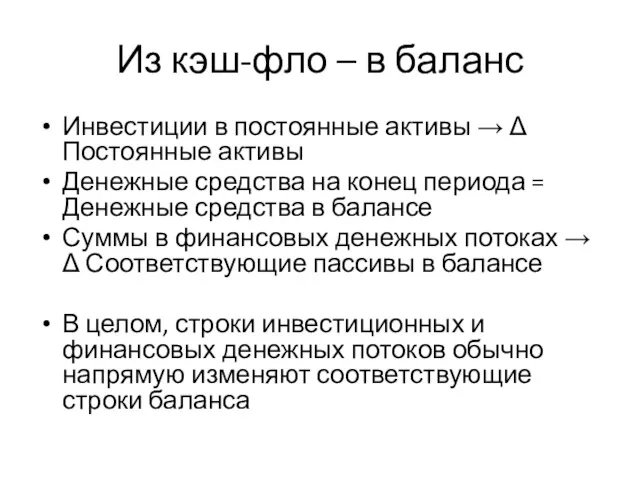

- 34. Из кэш-фло – в баланс Инвестиции в постоянные активы → Δ Постоянные активы Денежные средства на

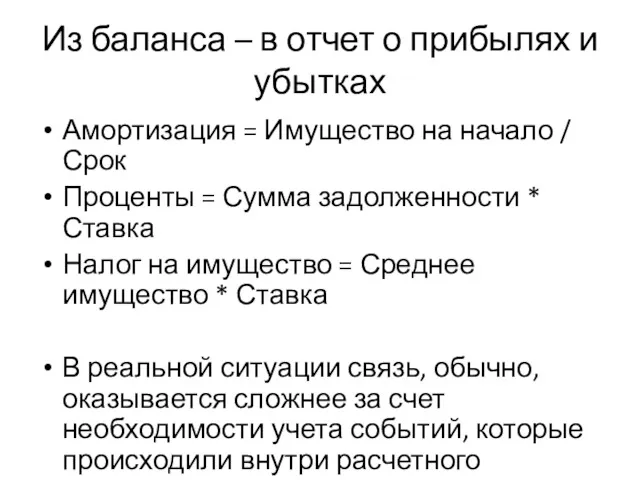

- 35. Из баланса – в отчет о прибылях и убытках Амортизация = Имущество на начало / Срок

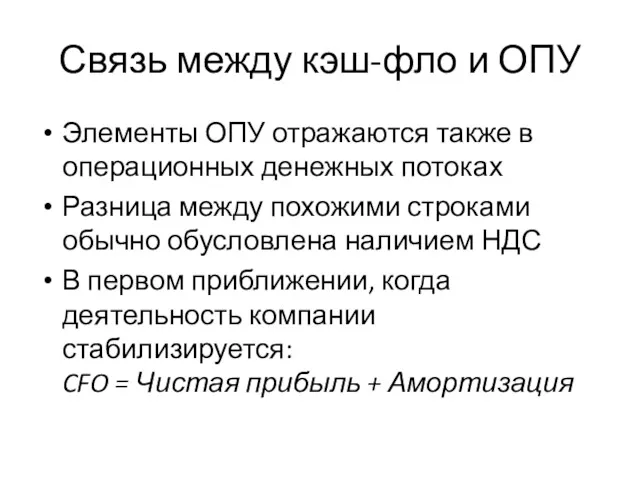

- 36. Связь между кэш-фло и ОПУ Элементы ОПУ отражаются также в операционных денежных потоках Разница между похожими

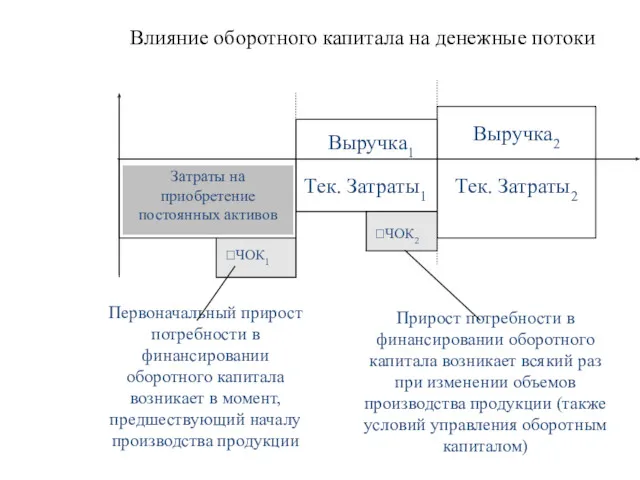

- 37. Затраты на приобретение постоянных активов ЧОК1 Выручка1 Тек. Затраты1 ЧОК2 Выручка2 Тек. Затраты2 Первоначальный прирост потребности

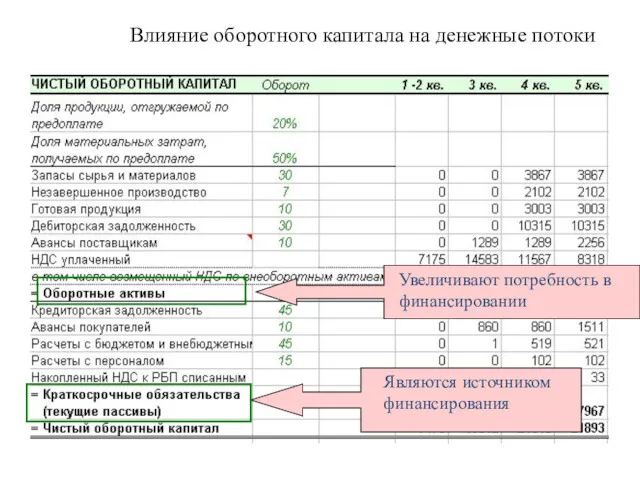

- 38. Влияние оборотного капитала на денежные потоки

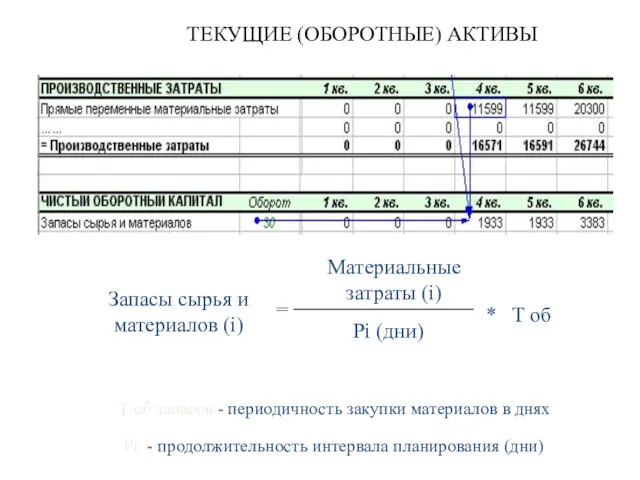

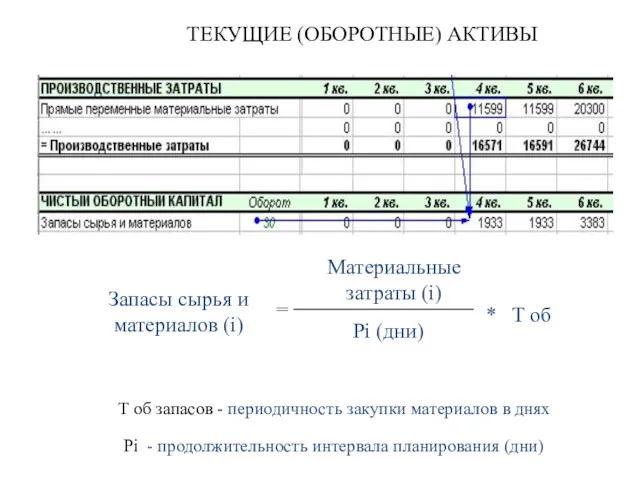

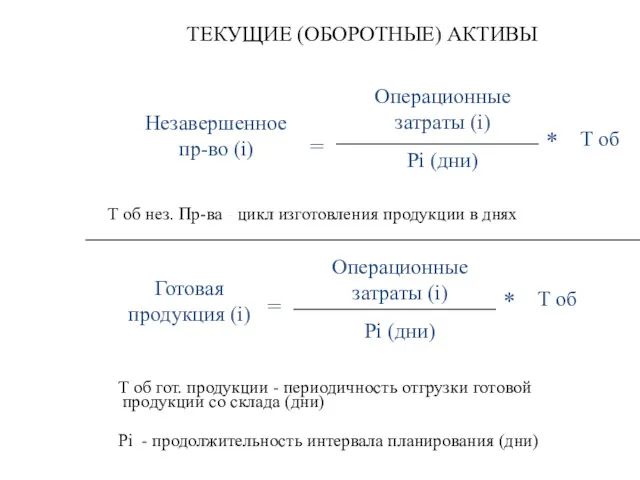

- 39. Запасы сырья и материалов (i) = Материальные затраты (i) Pi (дни) * T об Pi -

- 40. Запасы сырья и материалов (i) = Материальные затраты (i) Pi (дни) * T об Pi -

- 41. Pi - продолжительность интервала планирования (дни) Готовая продукция (i) = Операционные затраты (i) Pi (дни) *

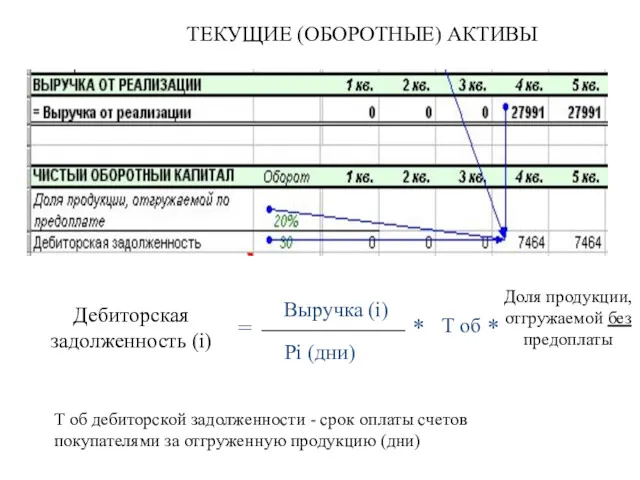

- 42. * Т об дебиторской задолженности - срок оплаты счетов покупателями за отгруженную продукцию (дни) * ТЕКУЩИЕ

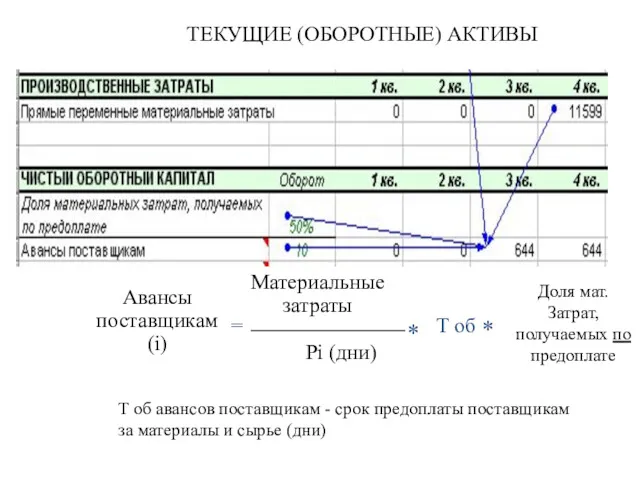

- 43. Авансы поставщикам (i) = Материальные затраты Pi (дни) * T об Т об авансов поставщикам -

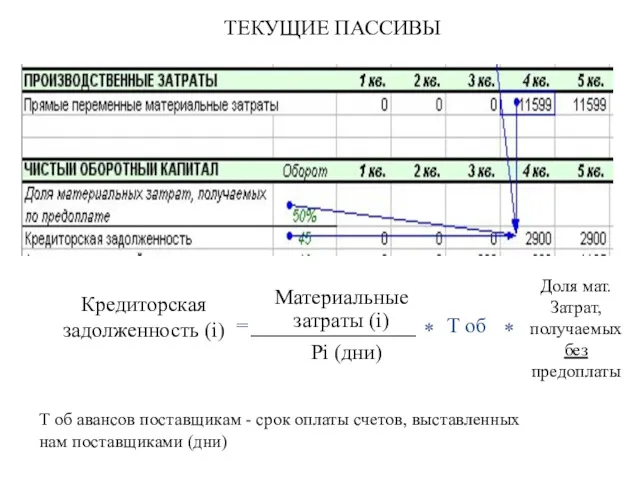

- 44. Кредиторская задолженность (i) = Материальные затраты (i) Pi (дни) * T об Т об авансов поставщикам

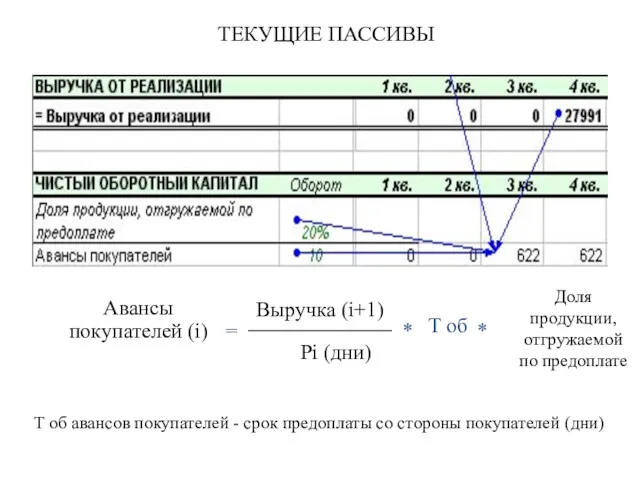

- 45. Авансы покупателей (i) = Выручка (i+1) Pi (дни) * T об Т об авансов покупателей -

- 46. Расчеты по заработной плате (i) = Заработная плата начисленная (i) Pi (дни) * T об Т

- 47. «ДЛИННОЦИКЛОВЫЕ» ПРОЕКТЫ Описание оборотного капитала осуществляется исходя из конкретных соотношений оплата/осуществление работ

- 49. Скачать презентацию

Основные финансовые отчеты компании

Детальная информация

Детальная информация

Детальная информация

Детальная информация

Ключевые финансовые отчеты,

с которых

Основные финансовые отчеты компании

Детальная информация

Детальная информация

Детальная информация

Детальная информация

Ключевые финансовые отчеты,

с которых

Стандарты финансовой отчетности

Отчетность выполняет объединяющую роль, она приводит к одинаковому виду

Стандарты финансовой отчетности

Отчетность выполняет объединяющую роль, она приводит к одинаковому виду

РСБУ

Основные документы, определяющие стандарт:

Федеральный закон о бухгалтерском учёте №402 ФЗ

Положения по

РСБУ

Основные документы, определяющие стандарт:

Федеральный закон о бухгалтерском учёте №402 ФЗ

Положения по

РСБУ – Форматы отчетности

Форма №1:

Баланс

Форма №2:

Отчет о финансовых

результатах

(Отчет о прибылях

РСБУ – Форматы отчетности

Форма №1:

Баланс

Форма №2:

Отчет о финансовых

результатах

(Отчет о прибылях

Другие стандарты

GAAP США – набор стандартов, определяемый Financial Accounting Standards Board

Другие стандарты

GAAP США – набор стандартов, определяемый Financial Accounting Standards Board

Содержание отчетов

Подробнее о структуре каждого финансового отчета

Содержание отчетов

Подробнее о структуре каждого финансового отчета

Баланс

В отличие от кэш-фло и ОФР составляется не за период, а

Баланс

В отличие от кэш-фло и ОФР составляется не за период, а

Структура баланса

Постоянные активы

Текущие активы

Деньги

Собственные средств

Долгосрочные обязательства

Краткосрочные обязательства

Активы компании в порядке

увеличения их

Структура баланса

Постоянные активы

Текущие активы

Деньги

Собственные средств

Долгосрочные обязательства

Краткосрочные обязательства

Активы компании в порядке

увеличения их

Пример баланса

Пример баланса

Пример баланса

Пример баланса

Отчет о финансовых результатах (Отчет о прибылях и убытках)

Основное назначение –

Отчет о финансовых результатах (Отчет о прибылях и убытках)

Основное назначение –

Отчет о финансовых результатах. Форма №2

Отчет о финансовых результатах. Форма №2

EBIT/EBITDA/NOPLAT

EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов

EBIT/EBITDA/NOPLAT

EBIT (Earnings Before Interest and Taxes) – прибыль до вычета процентов

EBITDA

В этом показателе мы

оставили только

регулярные составляющие

доходов и затрат,

выраженные в

EBITDA

В этом показателе мы

оставили только

регулярные составляющие

доходов и затрат,

выраженные в

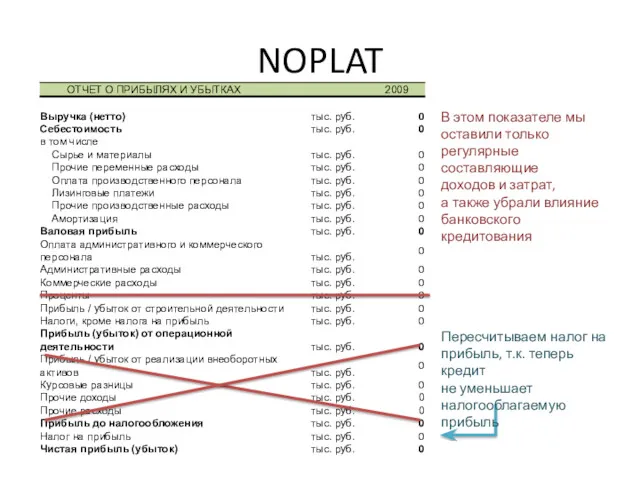

NOPLAT

В этом показателе мы

оставили только

регулярные составляющие

доходов и затрат,

а также

NOPLAT

В этом показателе мы

оставили только

регулярные составляющие

доходов и затрат,

а также

Кэш-фло

Отражает движение денежных средств в деятельности компании и потому является главным

Кэш-фло

Отражает движение денежных средств в деятельности компании и потому является главным

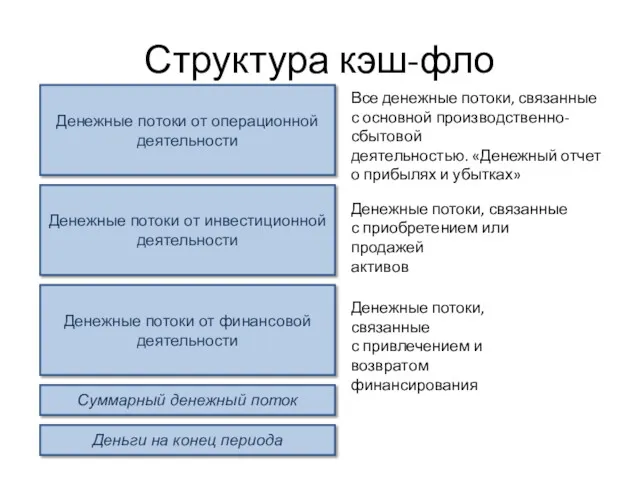

Структура кэш-фло

Денежные потоки от операционной деятельности

Денежные потоки от инвестиционной деятельности

Денежные потоки

Структура кэш-фло

Денежные потоки от операционной деятельности

Денежные потоки от инвестиционной деятельности

Денежные потоки

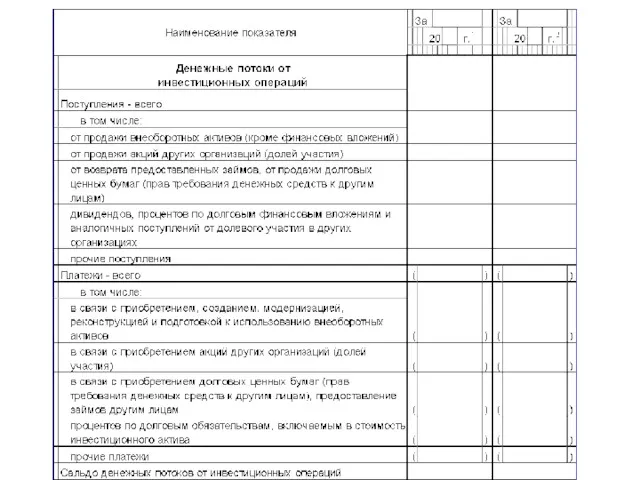

Кэш-фло. Операционные потоки

Кэш-фло. Операционные потоки

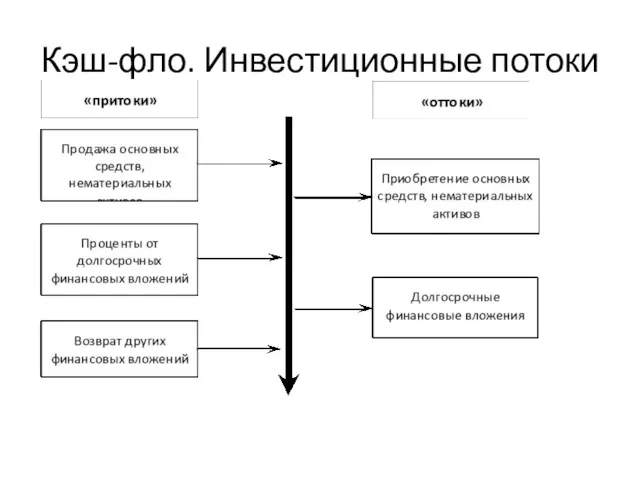

Кэш-фло. Инвестиционные потоки

Кэш-фло. Инвестиционные потоки

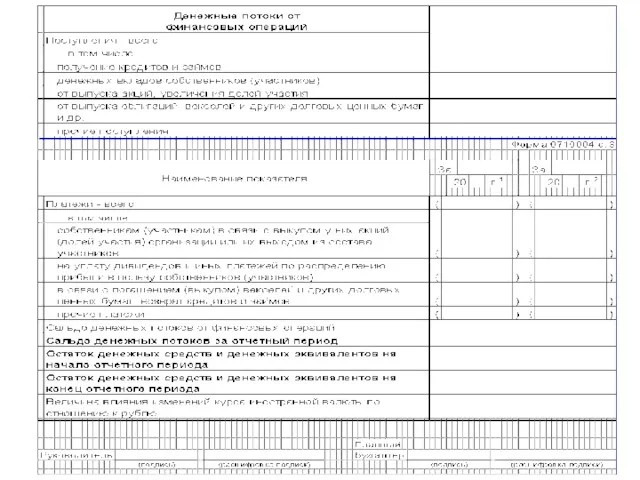

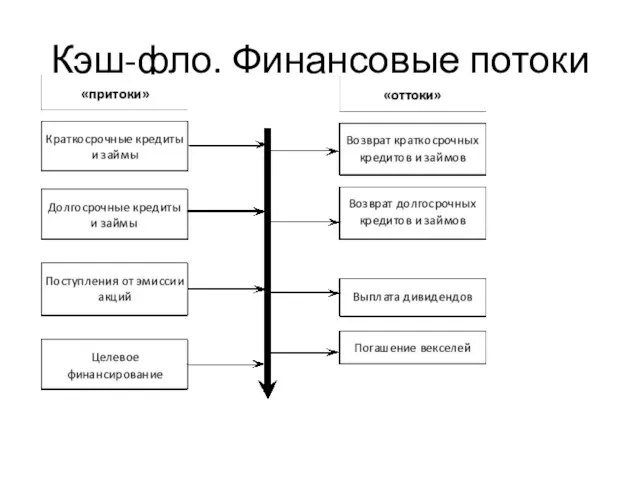

Кэш-фло. Финансовые потоки

Кэш-фло. Финансовые потоки

Прямое и косвенное кэш-фло

Денежные потоки от операционной деятельности

Денежные потоки от инвестиционной

Прямое и косвенное кэш-фло

Денежные потоки от операционной деятельности

Денежные потоки от инвестиционной

Структура раздела денежных потоков от операционной деятельности

Структура раздела денежных потоков от операционной деятельности

Структура раздела денежных потоков от инвестиционной деятельности

Структура раздела денежных потоков от инвестиционной деятельности

Структура раздела денежных потоков от финансовой деятельности

Структура раздела денежных потоков от финансовой деятельности

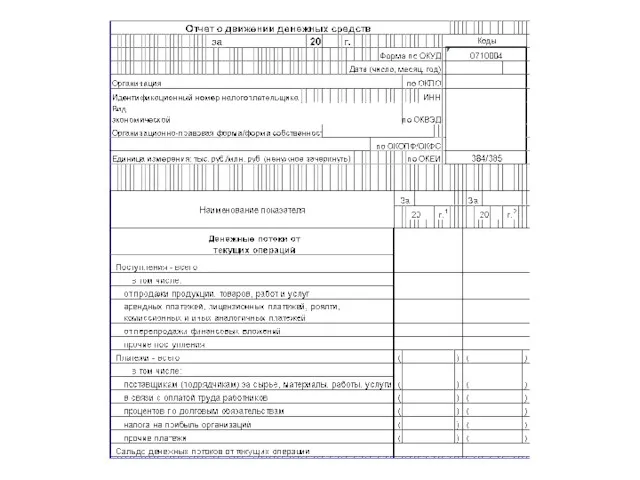

Кэш-фло (прямой метод)

1+ Чистая выручка от реализации2+(—) Уменьшение (увеличение) дебиторской задолженности3+

Кэш-фло (прямой метод)

1+ Чистая выручка от реализации2+(—) Уменьшение (увеличение) дебиторской задолженности3+

Кэш-фло (косвенный метод)

1Чистая прибыль2+ Амортизация3— (+) увеличение (уменьшение) дебиторской задолженности4— (+)

Кэш-фло (косвенный метод)

1Чистая прибыль2+ Амортизация3— (+) увеличение (уменьшение) дебиторской задолженности4— (+)

Ключевой вопрос – длина цикла

Выбор прямого или косвенного кэш-фло почти всегда

Ключевой вопрос – длина цикла

Выбор прямого или косвенного кэш-фло почти всегда

Важные элементы взаимосвязи отчетов

Три главных финансовых отчета представляют одно и то

Важные элементы взаимосвязи отчетов

Три главных финансовых отчета представляют одно и то

Из ОПУ – в баланс

Чистая прибыль → Δ Нераспределенная прибыль (влияет,

Из ОПУ – в баланс

Чистая прибыль → Δ Нераспределенная прибыль (влияет,

Из кэш-фло – в баланс

Инвестиции в постоянные активы → Δ Постоянные

Из кэш-фло – в баланс

Инвестиции в постоянные активы → Δ Постоянные

Из баланса – в отчет о прибылях и убытках

Амортизация = Имущество

Из баланса – в отчет о прибылях и убытках

Амортизация = Имущество

Связь между кэш-фло и ОПУ

Элементы ОПУ отражаются также в операционных денежных

Связь между кэш-фло и ОПУ

Элементы ОПУ отражаются также в операционных денежных

Затраты на приобретение

постоянных активов

ЧОК1

Выручка1

Тек. Затраты1

ЧОК2

Выручка2

Тек. Затраты2

Первоначальный прирост потребности в финансировании оборотного

Затраты на приобретение

постоянных активов

ЧОК1

Выручка1

Тек. Затраты1

ЧОК2

Выручка2

Тек. Затраты2

Первоначальный прирост потребности в финансировании оборотного

Влияние оборотного капитала на денежные потоки

Влияние оборотного капитала на денежные потоки

Запасы сырья и материалов (i)

=

Материальные затраты (i)

Pi (дни)

*

T об

Pi - продолжительность

Запасы сырья и материалов (i)

=

Материальные затраты (i)

Pi (дни)

*

T об

Pi - продолжительность

Запасы сырья и материалов (i)

=

Материальные затраты (i)

Pi (дни)

*

T об

Pi - продолжительность

Запасы сырья и материалов (i)

=

Материальные затраты (i)

Pi (дни)

*

T об

Pi - продолжительность

Pi - продолжительность интервала планирования (дни)

Готовая продукция (i)

=

Операционные затраты (i)

Pi (дни)

*

T

Pi - продолжительность интервала планирования (дни)

Готовая продукция (i)

=

Операционные затраты (i)

Pi (дни)

*

T

*

Т об дебиторской задолженности - срок оплаты счетов

покупателями за отгруженную

*

Т об дебиторской задолженности - срок оплаты счетов

покупателями за отгруженную

Авансы поставщикам (i)

=

Материальные затраты

Pi (дни)

*

T об

Т об авансов поставщикам -

Авансы поставщикам (i)

=

Материальные затраты

Pi (дни)

*

T об

Т об авансов поставщикам -

Кредиторская задолженность (i)

=

Материальные затраты (i)

Pi (дни)

*

T об

Т об авансов поставщикам -

Кредиторская задолженность (i)

=

Материальные затраты (i)

Pi (дни)

*

T об

Т об авансов поставщикам -

Авансы покупателей (i)

=

Выручка (i+1)

Pi (дни)

*

T об

Т об авансов покупателей - срок

Авансы покупателей (i)

=

Выручка (i+1)

Pi (дни)

*

T об

Т об авансов покупателей - срок

Расчеты по заработной плате (i)

=

Заработная плата начисленная (i)

Pi (дни)

*

T об

Т об

Расчеты по заработной плате (i)

=

Заработная плата начисленная (i)

Pi (дни)

*

T об

Т об

«ДЛИННОЦИКЛОВЫЕ» ПРОЕКТЫ

Описание оборотного капитала осуществляется исходя из конкретных соотношений оплата/осуществление работ

«ДЛИННОЦИКЛОВЫЕ» ПРОЕКТЫ

Описание оборотного капитала осуществляется исходя из конкретных соотношений оплата/осуществление работ

Labor and financial markets

Labor and financial markets Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок

Сайт АСМАП. Законы, регулирующие выполнение международных автомобильных перевозок Сучасний інструментарій аналізу банку

Сучасний інструментарій аналізу банку Дифференциация заработной платы в России

Дифференциация заработной платы в России Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами

Использование авансовых платежей для уплаты таможенных и иных платежей, администрируемых таможенными органами Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Кредит и его роль в экономике

Кредит и его роль в экономике Методика по определению величины накладных расходов в строительстве (ресурсный метод)

Методика по определению величины накладных расходов в строительстве (ресурсный метод) Внебиржевой и биржевой рынки

Внебиржевой и биржевой рынки Продукт добровольного страхования жизни Глория

Продукт добровольного страхования жизни Глория Сутність та функції грошей

Сутність та функції грошей Инвестиционная деятельность кредитно-финансовых институтов

Инвестиционная деятельность кредитно-финансовых институтов Interest rate swap engineering

Interest rate swap engineering Система налогов и сборов в Российской Федерации

Система налогов и сборов в Российской Федерации Материнский капитал как социальная защита населения

Материнский капитал как социальная защита населения Банки. Классификация активных операций

Банки. Классификация активных операций Формы и виды лизинга

Формы и виды лизинга Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия

Финансовый анализ: анализ состояния предприятия; анализ доходов и финансовых результатов деятельности предприятия Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия

Основы работы с программой 1C: Бухгалтерия. Основные термины и понятия Рыночная стоимость фирмы в системе корпоративного финансового управления. Лекция 3

Рыночная стоимость фирмы в системе корпоративного финансового управления. Лекция 3 Государственный кредит и государственный долг

Государственный кредит и государственный долг Правовые основы организации страхового дела в Российской Федерации

Правовые основы организации страхового дела в Российской Федерации Международные организации и фонды

Международные организации и фонды Доверительное управление капиталом

Доверительное управление капиталом Организация финансового контроля в Соединенных Штатах Америки

Организация финансового контроля в Соединенных Штатах Америки Грошовий, фінансовий ринок. (Тема 3)

Грошовий, фінансовий ринок. (Тема 3) Что такое деньги. 3 класс

Что такое деньги. 3 класс