- Тема 6. Налог на доходы физических лиц (НДФЛ)

Содержание

- 2. Взимание налога на доходы физических лиц (НДФЛ) регулируется гл. 23 НК РФ. Налог на доходы физических

- 3. Налогоплательщики. Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а

- 4. Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в

- 5. Объект налогообложения Объектом налогообложения признается доход, полученный налогоплательщиками: 1) от источников в Российской Федерации и (или)

- 6. к доходам от источников в Российской Федерации относятся: - дивиденды и проценты, полученные от российской организации,

- 7. - доходы, полученные от использования в Российской Федерации авторских или смежных прав; - доходы, полученные от

- 8. - доходы от реализации: недвижимого имущества, находящегося в Российской Федерации; в Российской Федерации акций или иных

- 9. - вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской

- 10. к доходам, полученным от источников за пределами Российской Федерации, относятся: - дивиденды и проценты, полученные от

- 11. - доходы от использования за пределами Российской Федерации авторских или смежных прав; - доходы, полученные от

- 12. - доходы от реализации: недвижимого имущества, находящегося за пределами Российской Федерации; за пределами Российской Федерации акций

- 13. - вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия за пределами

- 14. Налоговая база В соответствии со ст. 210 НК РФ при определении налоговой базы НДФЛ учитываются все

- 15. Налоговая база Для доходов, в отношении которых предусмотрена налоговая ставка 13 % налоговая база определяется как

- 16. К доходам, полученным налогоплательщиком в натуральной форме относятся: 1) оплата (полностью или частично) за него организациями

- 17. При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ,

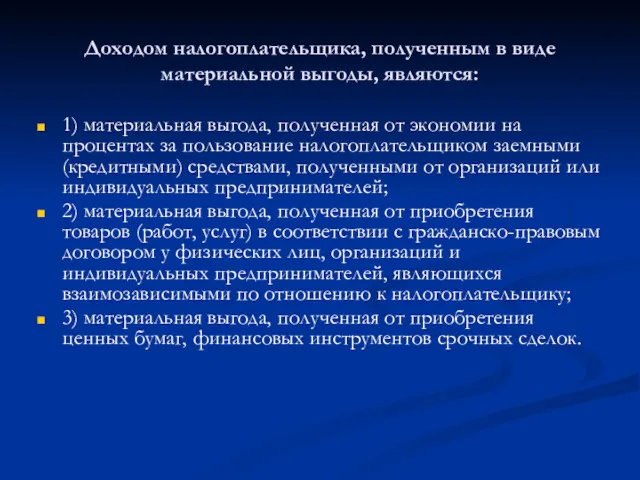

- 18. Доходом налогоплательщика, полученным в виде материальной выгоды, являются: 1) материальная выгода, полученная от экономии на процентах

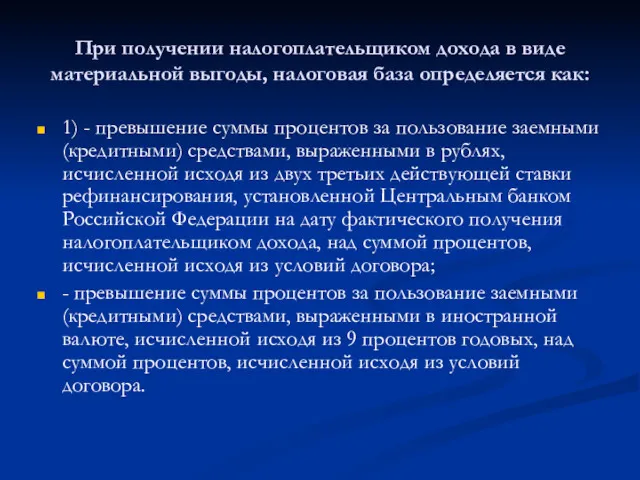

- 19. При получении налогоплательщиком дохода в виде материальной выгоды, налоговая база определяется как: 1) - превышение суммы

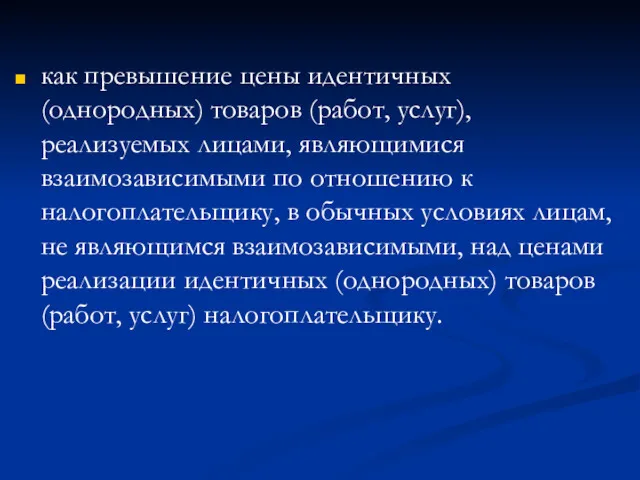

- 20. как превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися взаимозависимыми по отношению к налогоплательщику,

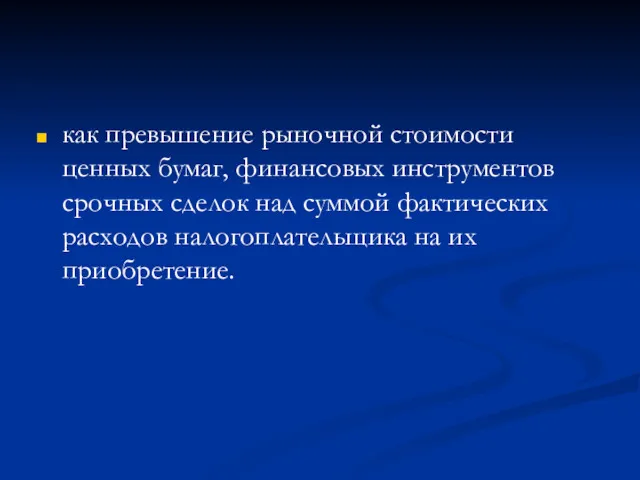

- 21. как превышение рыночной стоимости ценных бумаг, финансовых инструментов срочных сделок над суммой фактических расходов налогоплательщика на

- 22. Налоговый период Календарный год

- 23. Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц: - государственные пособия, за исключением

- 24. - алименты, получаемые налогоплательщиками; - доходы налогоплательщиков, получаемые от продажи выращенной в личных подсобных хозяйствах, находящихся

- 25. Налоговые вычеты Налоговые вычеты — это суммы, на которые может быть уменьшен доход физического лица при

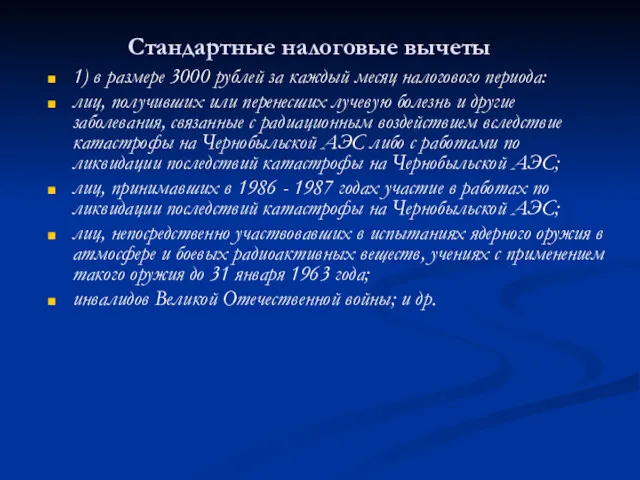

- 26. Стандартные налоговые вычеты 1) в размере 3000 рублей за каждый месяц налогового периода: лиц, получивших или

- 27. 2) в размере 500 рублей за каждый месяц налогового периода: Героев Советского Союза и Героев Российской

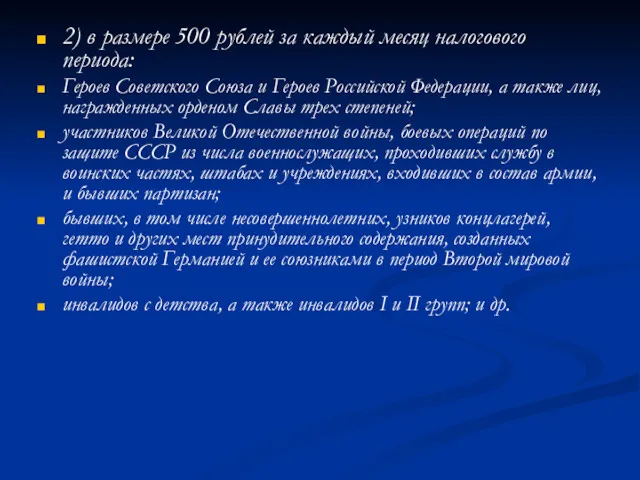

- 28. 3) налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна,

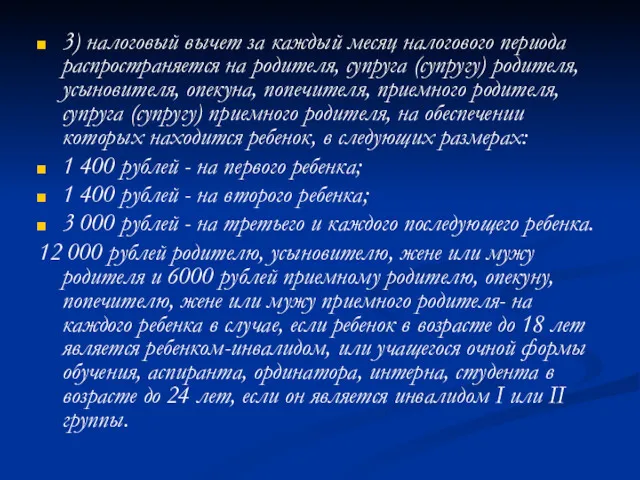

- 29. Налоговый вычет производится на каждого ребенка в возрасте до 18 лет, а также на каждого учащегося

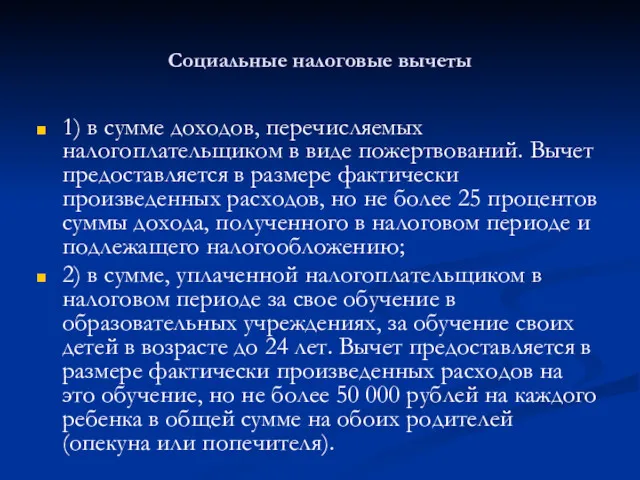

- 30. Социальные налоговые вычеты 1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований. Вычет предоставляется в размере

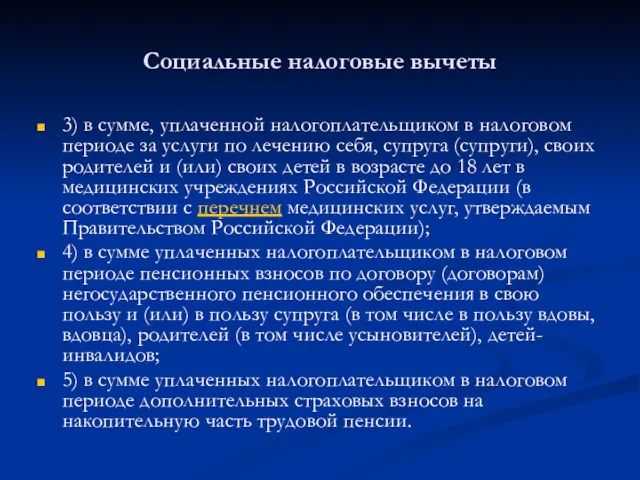

- 31. Социальные налоговые вычеты 3) в сумме, уплаченной налогоплательщиком в налоговом периоде за услуги по лечению себя,

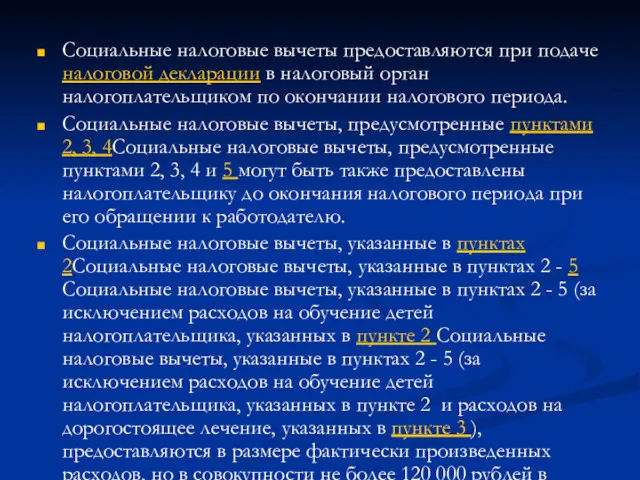

- 32. Социальные налоговые вычеты предоставляются при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода.

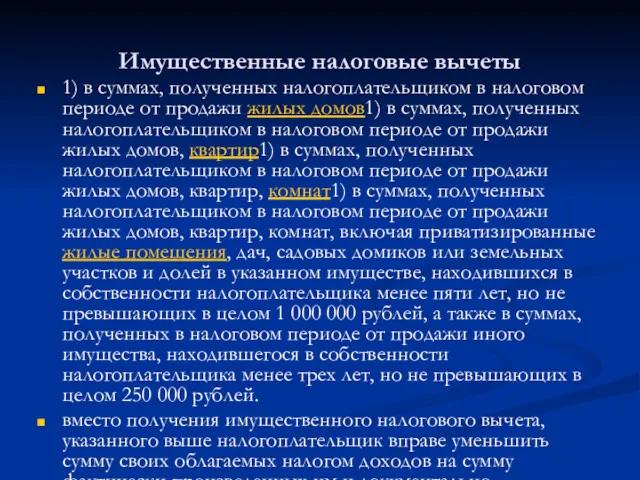

- 33. Имущественные налоговые вычеты 1) в суммах, полученных налогоплательщиком в налоговом периоде от продажи жилых домов1) в

- 34. 2) имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на новое строительство либо приобретение

- 35. Имущественный налоговый вычет предоставляется налогоплательщику на основании документов, подтверждающих возникновение права на указанный вычет. Имущественный налоговый

- 36. Профессиональные налоговые вычеты 1) физические лица, зарегистрированные в установленном действующим законодательством порядке1) физические лица, зарегистрированные в

- 37. Профессиональные налоговые вычеты 3) налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание, исполнение или иное использование

- 38. Прочие налоговые вычеты Инвестиционные налоговые вычеты (статья 219.1) Налоговые вычеты при переносе на будущие периоды убытков

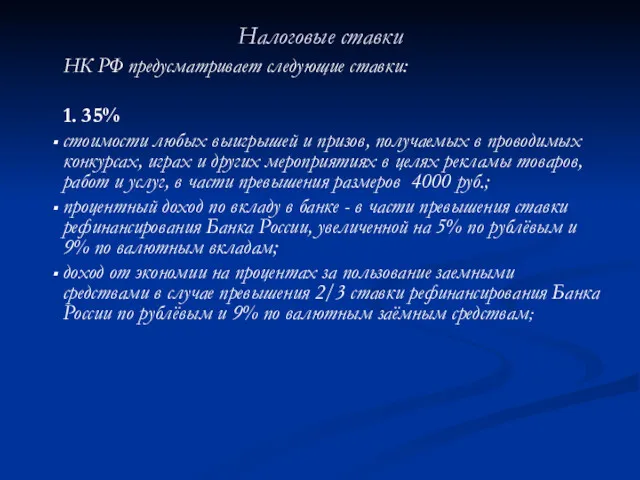

- 39. Налоговые ставки НК РФ предусматривает следующие ставки: 1. 35% стоимости любых выигрышей и призов, получаемых в

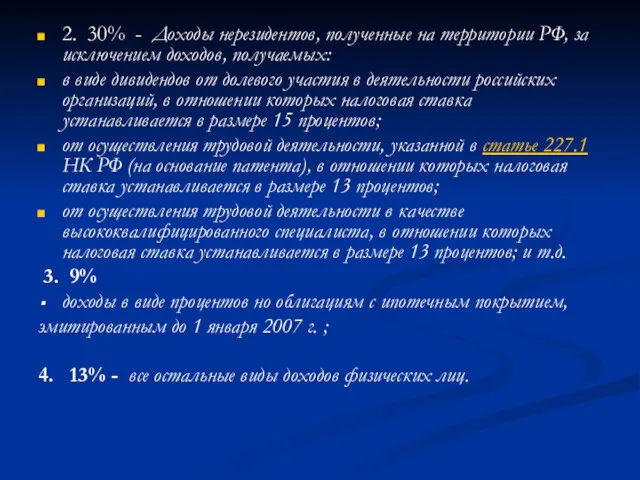

- 40. 2. 30% - Доходы нерезидентов, полученные на территории РФ, за исключением доходов, получаемых: в виде дивидендов

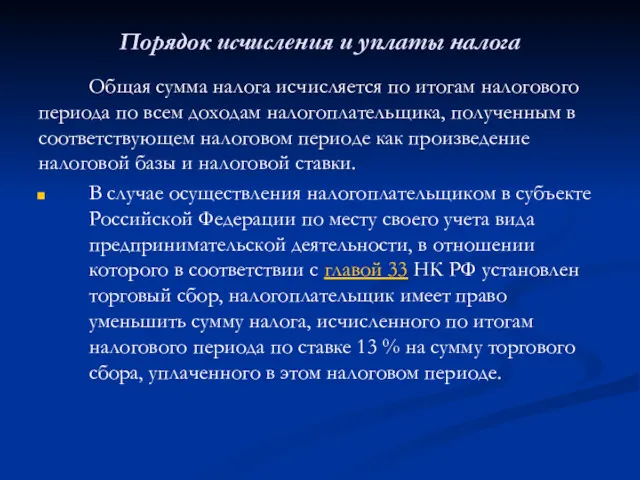

- 41. Порядок исчисления и уплаты налога Общая сумма налога исчисляется по итогам налогового периода по всем доходам

- 42. Налоговая декларация представляется следующими налогоплательщиками: - физическими лицами, зарегистрированные в установленном действующим законодательством порядке и осуществляющие

- 43. - иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц для личных, домашних и иных

- 44. физические лица - исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми

- 45. - физические лица - налоговые резиденты Российской Федерации, за исключением российских военнослужащих,, получающие доходы от источников,

- 47. Скачать презентацию

Взимание налога на доходы физических лиц (НДФЛ) регулируется гл. 23 НК

Налогоплательщики.

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми

Налогоплательщики.

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не

Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в

Объект налогообложения

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в

к доходам от источников в Российской Федерации относятся:

- дивиденды и

к доходам от источников в Российской Федерации относятся:

- дивиденды и

- доходы, полученные от использования в Российской Федерации авторских или смежных

- доходы, полученные от использования в Российской Федерации авторских или смежных

- доходы от реализации:

недвижимого имущества, находящегося в Российской Федерации;

в Российской Федерации

- доходы от реализации:

недвижимого имущества, находящегося в Российской Федерации;

в Российской Федерации

- вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную

- вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную

к доходам, полученным от источников за пределами Российской Федерации, относятся:

- дивиденды

к доходам, полученным от источников за пределами Российской Федерации, относятся:

- дивиденды

- доходы от использования за пределами Российской Федерации авторских или смежных

- доходы от использования за пределами Российской Федерации авторских или смежных

- доходы от реализации:

недвижимого имущества, находящегося за пределами Российской Федерации;

за пределами

- доходы от реализации:

недвижимого имущества, находящегося за пределами Российской Федерации;

за пределами

- вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную

- вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную

Налоговая база

В соответствии со ст. 210 НК РФ при определении

Налоговая база

В соответствии со ст. 210 НК РФ при определении

Налоговая база

Для доходов, в отношении которых предусмотрена налоговая ставка 13 %

Налоговая база

Для доходов, в отношении которых предусмотрена налоговая ставка 13 %

К доходам, полученным налогоплательщиком в натуральной форме относятся:

1) оплата (полностью

К доходам, полученным налогоплательщиком в натуральной форме относятся:

1) оплата (полностью

При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной

При получении налогоплательщиком дохода от организаций и индивидуальных предпринимателей в натуральной

Доходом налогоплательщика, полученным в виде материальной выгоды, являются:

1) материальная выгода, полученная

Доходом налогоплательщика, полученным в виде материальной выгоды, являются:

1) материальная выгода, полученная

При получении налогоплательщиком дохода в виде материальной выгоды, налоговая база определяется

При получении налогоплательщиком дохода в виде материальной выгоды, налоговая база определяется

как превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися

как превышение цены идентичных (однородных) товаров (работ, услуг), реализуемых лицами, являющимися

как превышение рыночной стоимости ценных бумаг, финансовых инструментов срочных сделок над

как превышение рыночной стоимости ценных бумаг, финансовых инструментов срочных сделок над

Налоговый период

Календарный год

Налоговый период

Календарный год

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

-

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

-

- алименты, получаемые налогоплательщиками;

- доходы налогоплательщиков, получаемые от продажи выращенной в

- алименты, получаемые налогоплательщиками;

- доходы налогоплательщиков, получаемые от продажи выращенной в

Налоговые вычеты

Налоговые вычеты — это суммы, на которые может быть

Налоговые вычеты

Налоговые вычеты — это суммы, на которые может быть

Стандартные налоговые вычеты

1) в размере 3000 рублей за каждый месяц

Стандартные налоговые вычеты

1) в размере 3000 рублей за каждый месяц

2) в размере 500 рублей за каждый месяц налогового периода:

Героев Советского

2) в размере 500 рублей за каждый месяц налогового периода:

Героев Советского

3) налоговый вычет за каждый месяц налогового периода распространяется на родителя,

3) налоговый вычет за каждый месяц налогового периода распространяется на родителя,

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет,

Налоговый вычет производится на каждого ребенка в возрасте до 18 лет,

Социальные налоговые вычеты

1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований.

Социальные налоговые вычеты

1) в сумме доходов, перечисляемых налогоплательщиком в виде пожертвований.

Социальные налоговые вычеты

3) в сумме, уплаченной налогоплательщиком в налоговом периоде за

Социальные налоговые вычеты

3) в сумме, уплаченной налогоплательщиком в налоговом периоде за

Социальные налоговые вычеты предоставляются при подаче налоговой декларации в налоговый орган

Социальные налоговые вычеты предоставляются при подаче налоговой декларации в налоговый орган

Имущественные налоговые вычеты

1) в суммах, полученных налогоплательщиком в налоговом периоде от

Имущественные налоговые вычеты

1) в суммах, полученных налогоплательщиком в налоговом периоде от

2) имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов

2) имущественный налоговый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов

Имущественный налоговый вычет предоставляется налогоплательщику на основании документов, подтверждающих возникновение права

Имущественный налоговый вычет предоставляется налогоплательщику на основании документов, подтверждающих возникновение права

Профессиональные налоговые вычеты

1) физические лица, зарегистрированные в установленном действующим законодательством

Профессиональные налоговые вычеты

1) физические лица, зарегистрированные в установленном действующим законодательством

Профессиональные налоговые вычеты

3) налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание,

Профессиональные налоговые вычеты

3) налогоплательщики, получающие авторские вознаграждения или вознаграждения за создание,

Прочие налоговые вычеты

Инвестиционные налоговые вычеты (статья 219.1)

Налоговые вычеты при переносе на

Прочие налоговые вычеты

Инвестиционные налоговые вычеты (статья 219.1)

Налоговые вычеты при переносе на

Налоговые ставки

НК РФ предусматривает следующие ставки:

1. 35%

стоимости любых выигрышей и

Налоговые ставки

НК РФ предусматривает следующие ставки:

1. 35%

стоимости любых выигрышей и

2. 30% - Доходы нерезидентов, полученные на территории РФ, за исключением

2. 30% - Доходы нерезидентов, полученные на территории РФ, за исключением

Порядок исчисления и уплаты налога

Общая сумма налога исчисляется по итогам

Порядок исчисления и уплаты налога

Общая сумма налога исчисляется по итогам

Налоговая декларация представляется следующими налогоплательщиками:

- физическими лицами, зарегистрированные в установленном действующим

Налоговая декларация представляется следующими налогоплательщиками:

- физическими лицами, зарегистрированные в установленном действующим

- иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц

- иностранные граждане, осуществляющие трудовую деятельность по найму у физических лиц

физические лица - исходя из сумм вознаграждений, полученных от физических лиц

физические лица - исходя из сумм вознаграждений, полученных от физических лиц

- физические лица - налоговые резиденты Российской Федерации, за исключением российских

- физические лица - налоговые резиденты Российской Федерации, за исключением российских

Электронный документооборот ПФР при представлении сведений о трудовой деятельности

Электронный документооборот ПФР при представлении сведений о трудовой деятельности Мемлекеттік бюджет

Мемлекеттік бюджет Государственный бюджет. Тема 2.14

Государственный бюджет. Тема 2.14 Криптовалюта. История происхождения

Криптовалюта. История происхождения Оценка для целей залога земель сельскохозяйственного назначения: основные ценообразующие факторы, источники получения информации

Оценка для целей залога земель сельскохозяйственного назначения: основные ценообразующие факторы, источники получения информации Деньги, их функции

Деньги, их функции Бухгалтерский учет в риэлторской деятельности. (Тема 7)

Бухгалтерский учет в риэлторской деятельности. (Тема 7) Учет нематериальных активов

Учет нематериальных активов Выбор и обоснование ценовой стратегии развития открытого акционерного общества Киностудия Ленфильм

Выбор и обоснование ценовой стратегии развития открытого акционерного общества Киностудия Ленфильм Программа ДМС 2021

Программа ДМС 2021 Выручка. Оценка выручки. МСФО (IAS) 18

Выручка. Оценка выручки. МСФО (IAS) 18 Учет временной стоимости денег

Учет временной стоимости денег Документация в бухгалтерском учете

Документация в бухгалтерском учете Себестоимость продукции

Себестоимость продукции Особенности функционирования государственного бюджета Республики Беларусь

Особенности функционирования государственного бюджета Республики Беларусь Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14

Учет резервов - оценочных и условных обязательств отдельными некредитными финансовыми организациями. Глава 14 Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк)

Организация работы коммерческого банка с крупными корпоративными клиентами (на примере ПАО Сбербанк) Отчет за 2016 год отдела сервиса Восток-Авто Бухарестская

Отчет за 2016 год отдела сервиса Восток-Авто Бухарестская Деньги: сущность, функции и виды

Деньги: сущность, функции и виды Слияние и поглощение

Слияние и поглощение Экономика общественного сектора

Экономика общественного сектора Характеристика финансовых институтов, как объекта оценки. (Лекция 1)

Характеристика финансовых институтов, как объекта оценки. (Лекция 1) Стальфонд. Работа финансового консультанта

Стальфонд. Работа финансового консультанта Изменение банковских реквизитов

Изменение банковских реквизитов Стоимость и структура капитала

Стоимость и структура капитала Бюджет семьи. Доходная и расходная части бюджета

Бюджет семьи. Доходная и расходная части бюджета Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений

Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений Денежно-кредитная политика

Денежно-кредитная политика