- Особенности функционирования государственного бюджета Республики Беларусь

Содержание

- 2. Первый самостоятельный бюджет республики был составлен на 1991 г. исходя из принятой Верховным Советом БССР в

- 3. Особенностью бюджета 1991 г. явилось полное зачисление в бюджет республики взимаемых на ее территории налога с

- 4. Был введен целевой чрезвычайный налог для ликвидации последствий аварии на Чернобыльской АЭС.

- 5. Характерной чертой бюджета стало отражение в его составе средств целевых республиканского и местных дорожных фондов, которые

- 6. Впервые в Законе о государственном бюджете Белорусской ССР на 1991 год определялись меры по сокращению дефицита

- 7. Более глубокие изменения в бюджете и бюджетном процессе начались в 1992 г. после принятия законодательных актов,

- 8. Характерной особенностью формирования доходной части бюджета стало использование рыночных источников в виде налога за пользование природными

- 9. В расходах на отрасли экономики предусматривалось приоритетное развитие агропромышленного комплекса путем применения механизма свободных закупочных цен

- 10. Республика взяла курс на развитие наукоемких отраслей, соответственно, увеличились ее затраты на науку, хотя их доля

- 11. Активное формирование рыночных отношений в республике и усиление роли бюджета в государственном регулировании воспроизводственных процессов определило

- 12. Представительство Республики Беларусь на международной арене обеспечивалось и продолжает поддерживаться ее участием во многих международных организациях

- 13. Формирование в составе бюджета большого количества целевых бюджетных фондов стало отличительной чертой бюджета. Примечательной чертой бюджета

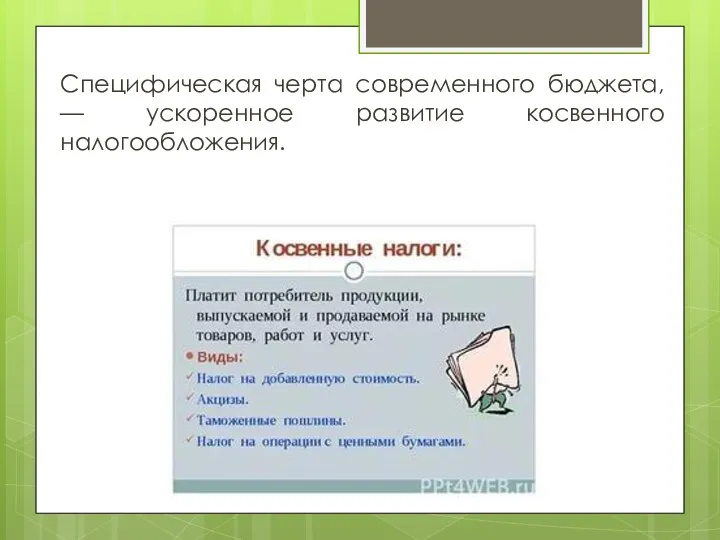

- 14. Специфическая черта современного бюджета, — ускоренное развитие косвенного налогообложения.

- 15. Приоритетными направлениями бюджетной политики в XXI в. продолжают оставаться государственное регулирование экономики и повышение уровня жизни

- 16. Бюджет сохранил ярко выраженную социальную направленность. Если в 1992 г. в социальную сферу направлялось 30,4% расходов

- 18. Скачать презентацию

Первый самостоятельный бюджет республики был составлен на 1991 г. исходя из

Первый самостоятельный бюджет республики был составлен на 1991 г. исходя из

Особенностью бюджета 1991 г. явилось полное зачисление в бюджет республики взимаемых

Особенностью бюджета 1991 г. явилось полное зачисление в бюджет республики взимаемых

Был введен целевой чрезвычайный налог для ликвидации последствий аварии на Чернобыльской

Был введен целевой чрезвычайный налог для ликвидации последствий аварии на Чернобыльской

Характерной чертой бюджета стало отражение в его составе средств целевых республиканского

Характерной чертой бюджета стало отражение в его составе средств целевых республиканского

Впервые в Законе о государственном бюджете Белорусской ССР на 1991 год

Впервые в Законе о государственном бюджете Белорусской ССР на 1991 год

Более глубокие изменения в бюджете и бюджетном процессе начались в 1992

Более глубокие изменения в бюджете и бюджетном процессе начались в 1992

Характерной особенностью формирования доходной части бюджета стало использование рыночных источников в

Характерной особенностью формирования доходной части бюджета стало использование рыночных источников в

В расходах на отрасли экономики предусматривалось приоритетное развитие агропромышленного комплекса путем

В расходах на отрасли экономики предусматривалось приоритетное развитие агропромышленного комплекса путем

Республика взяла курс на развитие наукоемких отраслей, соответственно, увеличились ее затраты

Республика взяла курс на развитие наукоемких отраслей, соответственно, увеличились ее затраты

Активное формирование рыночных отношений в республике и усиление роли бюджета в

Активное формирование рыночных отношений в республике и усиление роли бюджета в

Представительство Республики Беларусь на международной арене обеспечивалось и продолжает поддерживаться

Представительство Республики Беларусь на международной арене обеспечивалось и продолжает поддерживаться

Формирование в составе бюджета большого количества целевых бюджетных фондов стало

Формирование в составе бюджета большого количества целевых бюджетных фондов стало

Специфическая черта современного бюджета, — ускоренное развитие косвенного налогообложения.

Специфическая черта современного бюджета, — ускоренное развитие косвенного налогообложения.

Приоритетными направлениями бюджетной политики в XXI в. продолжают оставаться государственное регулирование

Приоритетными направлениями бюджетной политики в XXI в. продолжают оставаться государственное регулирование

Бюджет сохранил ярко выраженную социальную направленность. Если в 1992 г. в

Бюджет сохранил ярко выраженную социальную направленность. Если в 1992 г. в

Организация и управление бюджетного процесса

Организация и управление бюджетного процесса Мир привилегий МКБ BP CLUB

Мир привилегий МКБ BP CLUB Налог на акциз

Налог на акциз Принципы организации финансов организаций (предприятий)

Принципы организации финансов организаций (предприятий) Види підприємницької діяльності

Види підприємницької діяльності Учебно-методический комплект: основы финансовой грамотности

Учебно-методический комплект: основы финансовой грамотности Понятие, экономическая сущность и функции налогов. Классификация налогов

Понятие, экономическая сущность и функции налогов. Классификация налогов Доходы и расходы организации, формирование финансового результата и его планирование

Доходы и расходы организации, формирование финансового результата и его планирование Ак Барс Банк. Услуга: банк на работе

Ак Барс Банк. Услуга: банк на работе Бюджет для граждан

Бюджет для граждан Система налогообложения в виде единого налога на вмененный доход

Система налогообложения в виде единого налога на вмененный доход Platinum Bank. Банк и банковские продукты

Platinum Bank. Банк и банковские продукты Сведения для ведения индивидуального учета и сведения о начисленных страховых взносах на обязательное социальное страхование

Сведения для ведения индивидуального учета и сведения о начисленных страховых взносах на обязательное социальное страхование Семейная экономика

Семейная экономика Аудиторлық тәуекелділік және оның маңызы

Аудиторлық тәуекелділік және оның маңызы Учет труда и заработной платы

Учет труда и заработной платы Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины

Государственный долг Украины. Взаимоотношения Украины и МВФ на современном этапе. Технический дефолт Украины Налоги и налогообложение. (Темы 1-6)

Налоги и налогообложение. (Темы 1-6) Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро

Учет и анализ финансовых результатов в растениеводстве в ОАО Литвяны-Агро Инвестиционный портфель. Точка Роста

Инвестиционный портфель. Точка Роста Финансовые рынки

Финансовые рынки Оборотные средства предприятия

Оборотные средства предприятия Семейный бюджет

Семейный бюджет Финансовые институты. Банковская система

Финансовые институты. Банковская система Возникновение и эволюция денег на Руси

Возникновение и эволюция денег на Руси История становления социального обеспечения в России

История становления социального обеспечения в России Вклад Престиж. Банк Санкт-Петербург

Вклад Престиж. Банк Санкт-Петербург Финансовое состояние корпорации: понятие и методика анализа

Финансовое состояние корпорации: понятие и методика анализа