- Понятие, экономическая сущность и функции налогов. Классификация налогов

Содержание

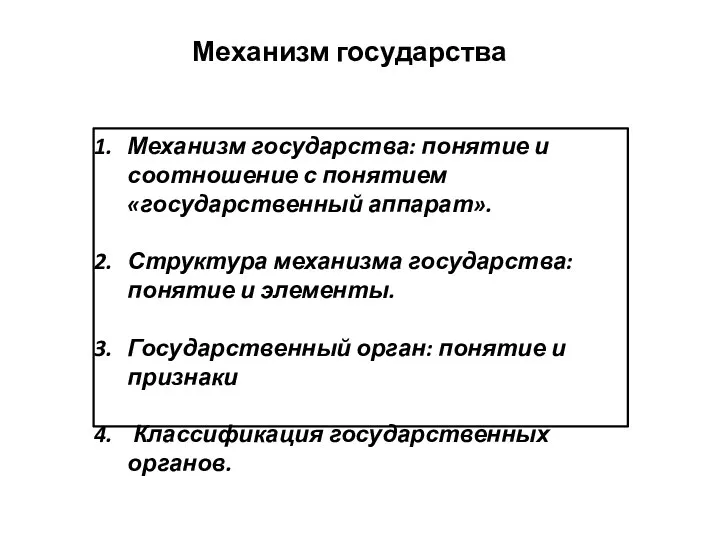

- 2. Тема 1 Понятие, экономическая сущность и функции налогов. Классификация налогов

- 3. Теории налогов Плата граждан государству Договорная плата Покупка гражданами государственных услуг Источник доходов государства Страховой платеж

- 4. Признаки налога 1) обязательность платежа; 2) индивидуальная безвозмездность налога (безэквивалентность); 3) отчуждение принадлежащего налогоплательщику имущества в

- 5. Налог - обязательный, индивидуально- безвозмездный платеж, взимаемый с организаций и физических лиц для финансирования деятельности государства

- 6. Признаки сбора обязательность платежа; возмездность.

- 7. Объекты, субъекты и носители налога Объектом налоговых отношений является движение части стоимости национального дохода в денежной

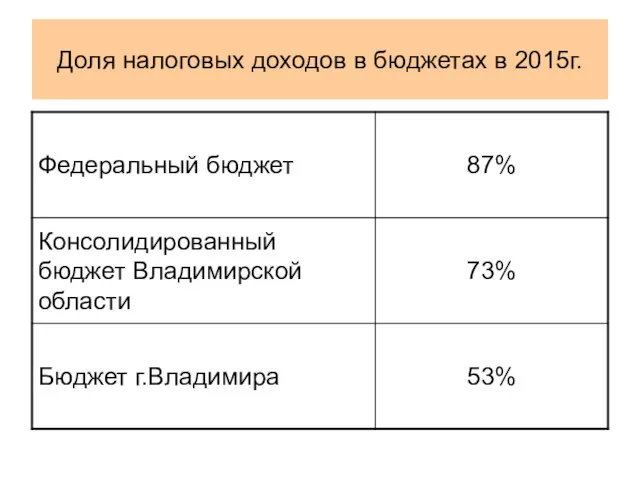

- 8. Доля налоговых доходов в бюджетах в 2015г.

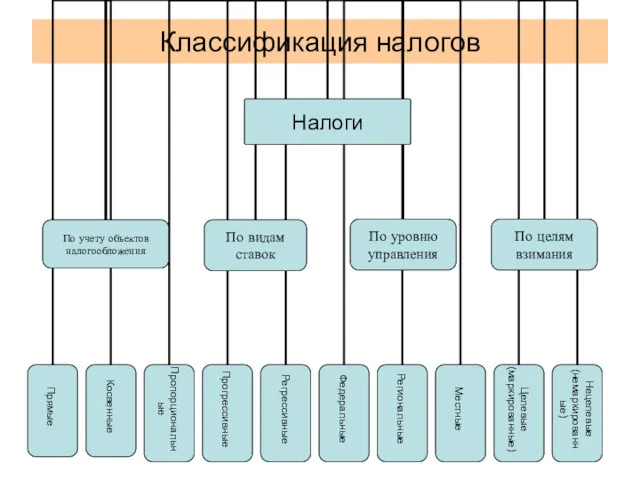

- 9. Классификация налогов

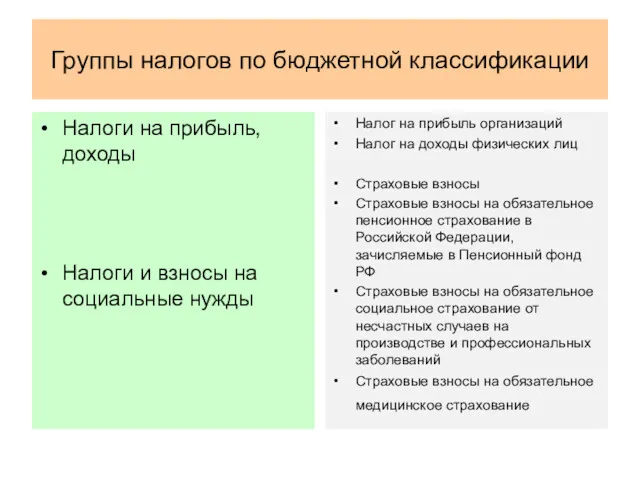

- 10. Группы налогов по бюджетной классификации Налоги на прибыль, доходы Налоги и взносы на социальные нужды Налог

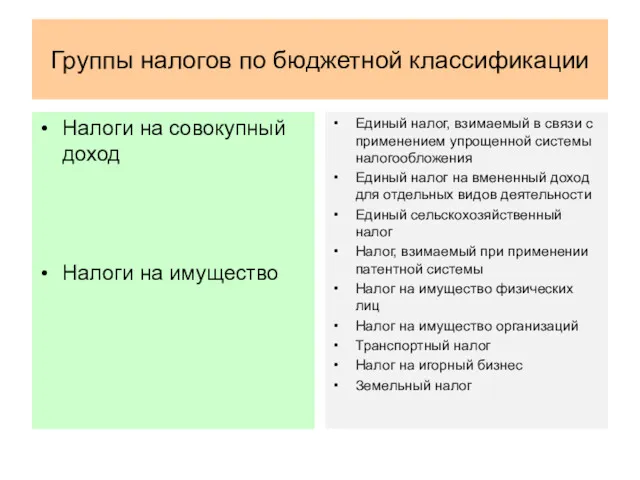

- 11. Группы налогов по бюджетной классификации Налоги на совокупный доход Налоги на имущество Единый налог, взимаемый в

- 13. Скачать презентацию

Тема 1

Понятие, экономическая сущность и функции налогов. Классификация налогов

Тема 1

Понятие, экономическая сущность и функции налогов. Классификация налогов

Теории налогов

Плата граждан государству

Договорная плата

Покупка гражданами государственных услуг

Источник доходов государства

Страховой платеж

Теории налогов

Плата граждан государству

Договорная плата

Покупка гражданами государственных услуг

Источник доходов государства

Страховой платеж

Признаки налога

1) обязательность платежа;

2) индивидуальная безвозмездность налога (безэквивалентность);

3) отчуждение принадлежащего налогоплательщику

Признаки налога

1) обязательность платежа;

2) индивидуальная безвозмездность налога (безэквивалентность);

3) отчуждение принадлежащего налогоплательщику

Налог - обязательный, индивидуально- безвозмездный платеж, взимаемый с организаций и физических

Признаки сбора

обязательность платежа;

возмездность.

Признаки сбора

обязательность платежа;

возмездность.

Объекты, субъекты и носители налога

Объектом налоговых отношений является движение части стоимости

Объекты, субъекты и носители налога

Объектом налоговых отношений является движение части стоимости

Доля налоговых доходов в бюджетах в 2015г.

Доля налоговых доходов в бюджетах в 2015г.

Классификация налогов

Классификация налогов

Группы налогов по бюджетной классификации

Налоги на прибыль, доходы

Налоги и взносы

Группы налогов по бюджетной классификации

Налоги на прибыль, доходы

Налоги и взносы

Группы налогов по бюджетной классификации

Налоги на совокупный доход

Налоги на имущество

Группы налогов по бюджетной классификации

Налоги на совокупный доход

Налоги на имущество

Валютно – финансовая среда международного менеджмента

Валютно – финансовая среда международного менеджмента Деньги, их функции. История возникновения

Деньги, их функции. История возникновения Crisis management for companies

Crisis management for companies Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Рынок товаров и услуг

Рынок товаров и услуг Ризик підприємства

Ризик підприємства О введении обязательной маркировки

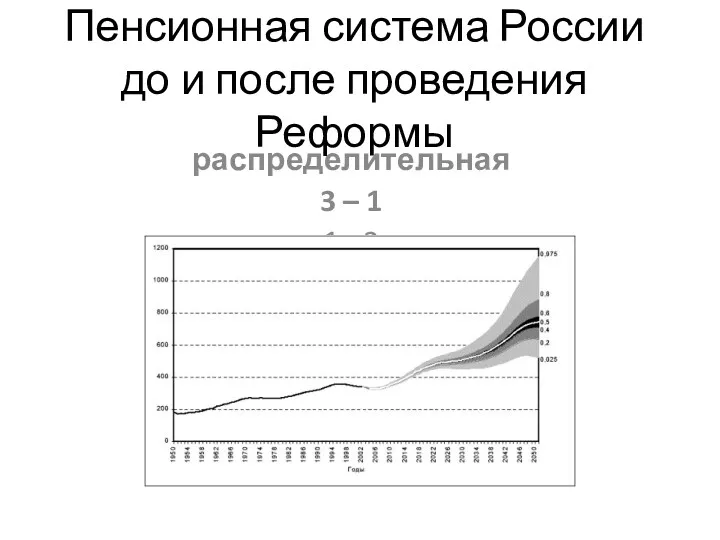

О введении обязательной маркировки Пенсионная система России до и после проведения реформы об обязательном пенсионном страховании

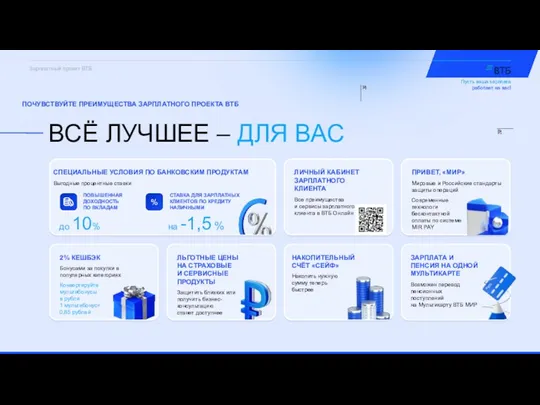

Пенсионная система России до и после проведения реформы об обязательном пенсионном страховании Зарплатный проект ВТБ

Зарплатный проект ВТБ Аудиторські докази. (Тема 2.1)

Аудиторські докази. (Тема 2.1) Сергиево-Посадский региональный оператор

Сергиево-Посадский региональный оператор Учет финансовых вложений

Учет финансовых вложений Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2

Налог на доходы физических лиц Вопросы к лекционному занятию. Тема 2 Информационные технологии в анализе инвестиционных проектов

Информационные технологии в анализе инвестиционных проектов Рынок облигаций

Рынок облигаций Финансовая политика

Финансовая политика Учет расчетов с персоналом по оплате труда

Учет расчетов с персоналом по оплате труда МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции

МСФО (IAS) 29. Финансовая отчетность в условиях гиперинфляции Механизм государства

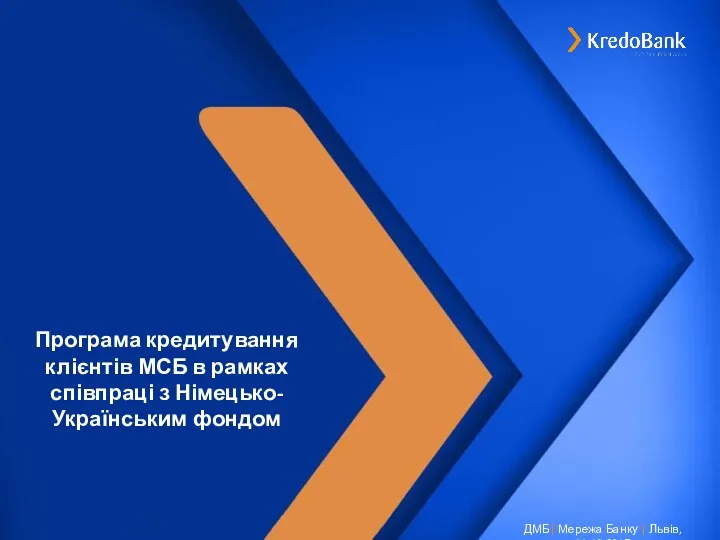

Механизм государства Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом

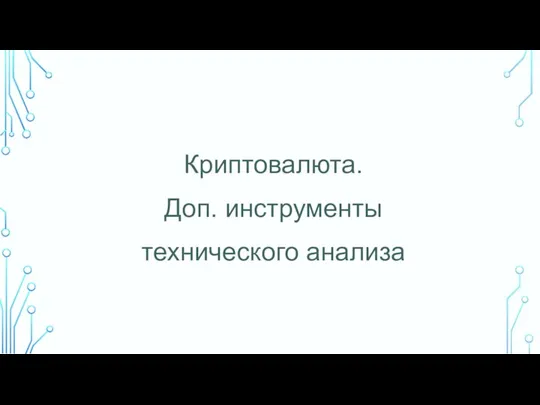

Програма кредитування клієнтів МСБ в рамках співпраці з німецько-українським фондом Криптовалюта. Доп. инструменты технического анализа

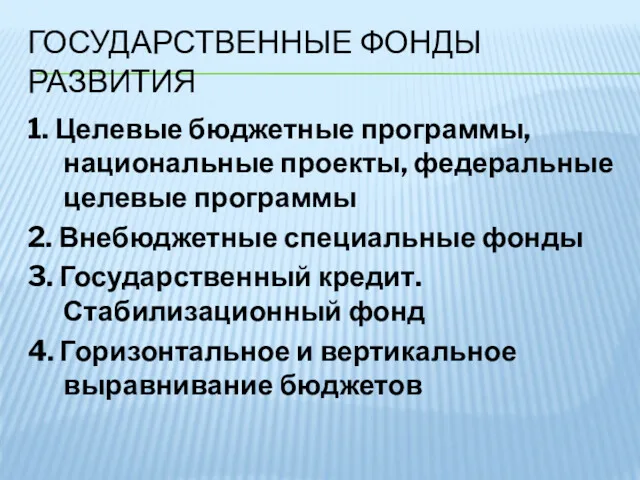

Криптовалюта. Доп. инструменты технического анализа Государственные фонды развития

Государственные фонды развития Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчётности

Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчётности Рабочая тетрадь. Автокредитование. Этапы продаж

Рабочая тетрадь. Автокредитование. Этапы продаж Затраты производства

Затраты производства Проблемы расчета внешнего износа промышленных предприятий

Проблемы расчета внешнего износа промышленных предприятий Оценка финансового состояния организации. Тема 8

Оценка финансового состояния организации. Тема 8 Банк Москвы

Банк Москвы