- Рынок облигаций

Содержание

- 2. Введение Понятие облигации Виды облигаций Рынок облигаций РК

- 3. Облигация Эмиссионная ценная бумага, закрепляющая право ее держателя на получение от эмитента облигации в предусмотренный в

- 4. Характеристики облигации: Время до погашения; Купонная ставка; Оговорка об отзыве; Налоговый статус; Ликвидность; Вероятность неплатежа.

- 5. Требования эмитентам облигаций 1) Не иметь фактов дефолта; 2) Осуществлять безубыточную деятельность в течение трех последних

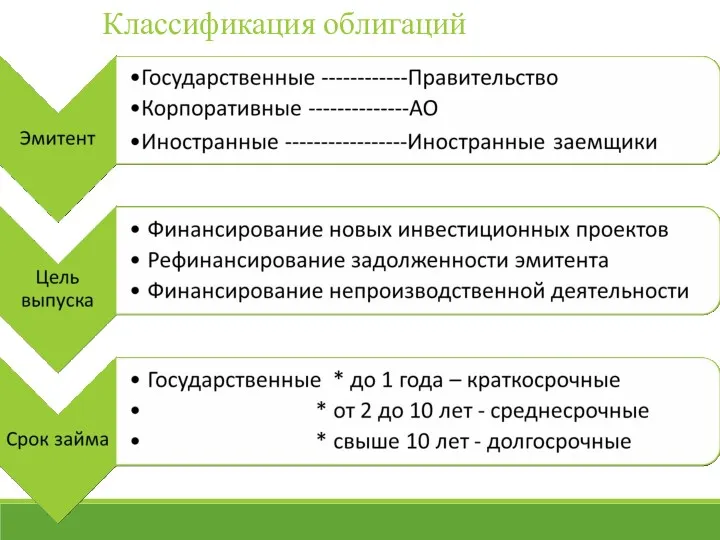

- 6. Классификация облигаций

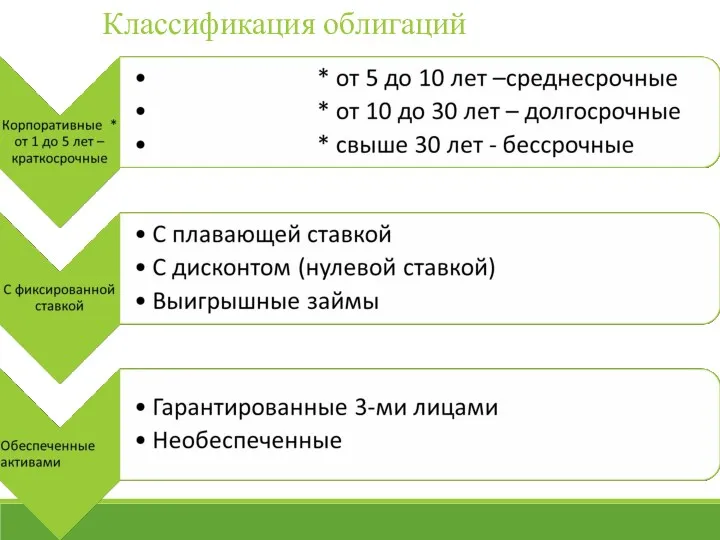

- 7. Классификация облигаций

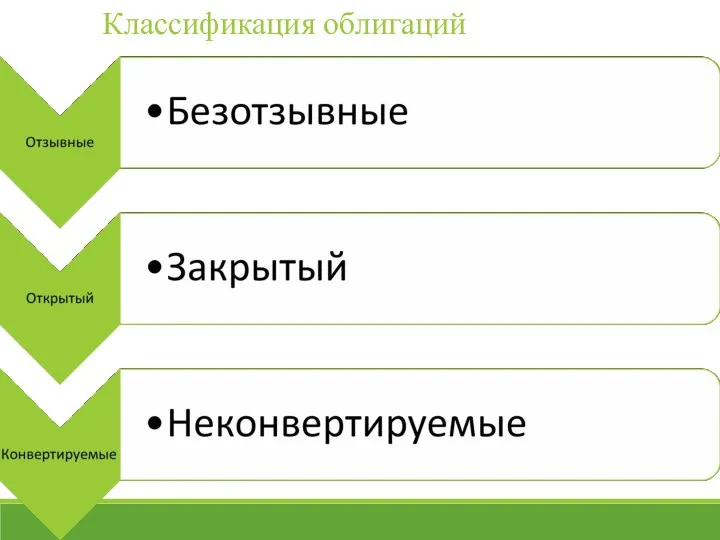

- 8. Классификация облигаций

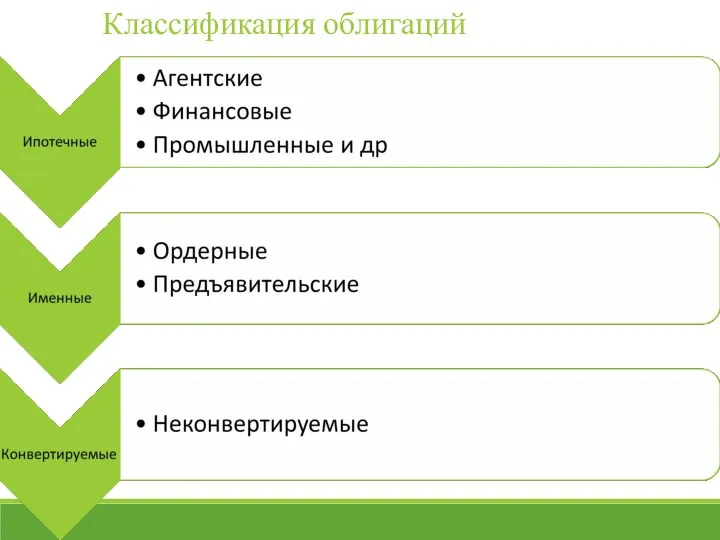

- 9. Классификация облигаций

- 10. Еврооблигации Размещаются одновременно на рынках нескольких стран Номинал выражен в иностранной валюте – доллар, евро Расчеты

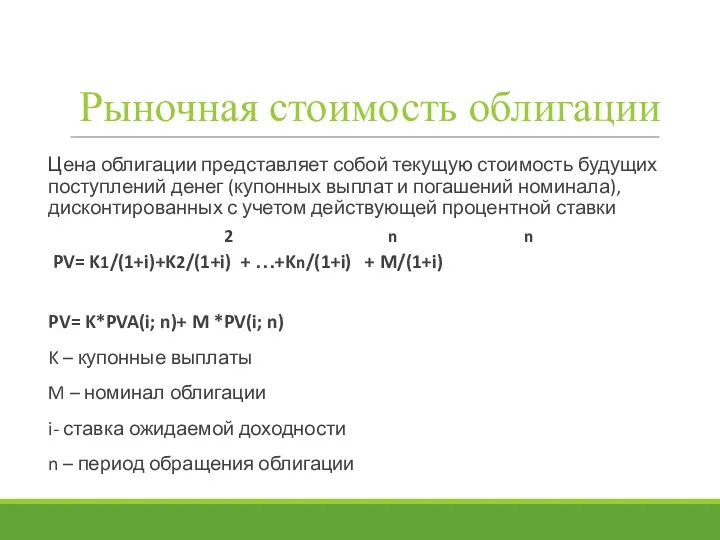

- 11. Рыночная стоимость облигации Цена облигации представляет собой текущую стоимость будущих поступлений денег (купонных выплат и погашений

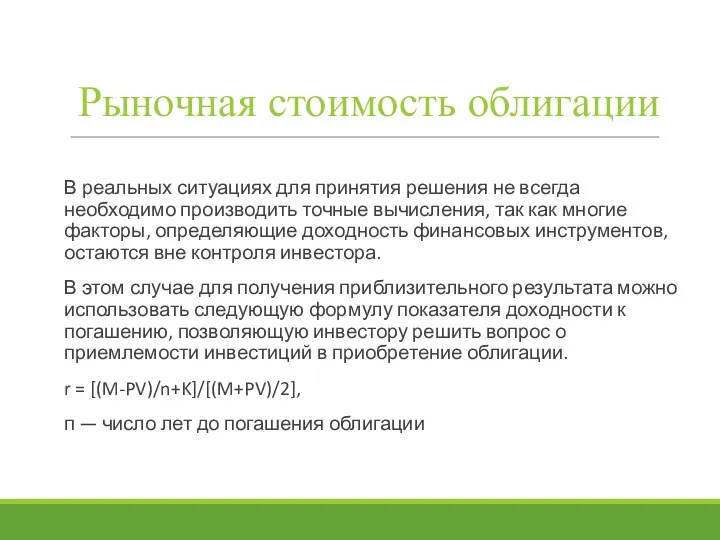

- 12. В реальных ситуациях для принятия решения не всегда необходимо производить точные вычисления, так как многие факторы,

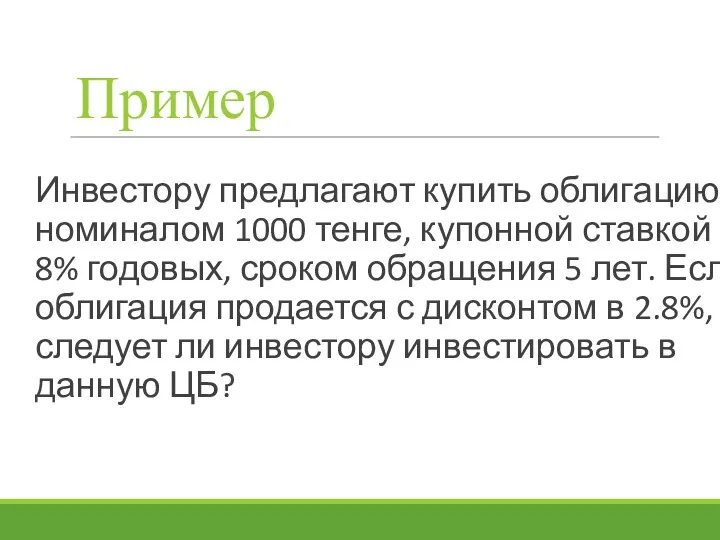

- 13. Пример Инвестору предлагают купить облигацию номиналом 1000 тенге, купонной ставкой 8% годовых, сроком обращения 5 лет.

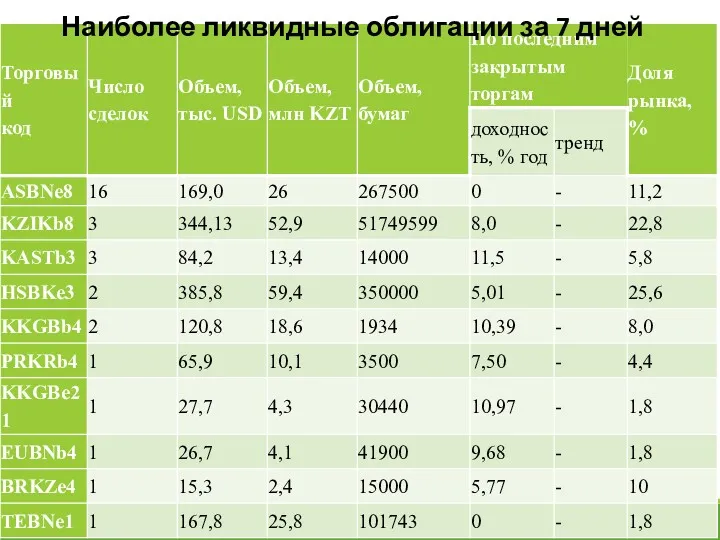

- 14. Наиболее ликвидные облигации за 7 дней

- 16. Скачать презентацию

Введение

Понятие облигации

Виды облигаций

Рынок облигаций РК

Введение

Понятие облигации

Виды облигаций

Рынок облигаций РК

Облигация

Эмиссионная ценная бумага, закрепляющая право ее держателя на получение от

Облигация

Эмиссионная ценная бумага, закрепляющая право ее держателя на получение от

Характеристики облигации:

Время до погашения;

Купонная ставка;

Оговорка об отзыве;

Налоговый

Характеристики облигации:

Время до погашения;

Купонная ставка;

Оговорка об отзыве;

Налоговый

Требования эмитентам облигаций

1) Не иметь фактов дефолта;

2) Осуществлять безубыточную деятельность

Требования эмитентам облигаций

1) Не иметь фактов дефолта;

2) Осуществлять безубыточную деятельность

Классификация облигаций

Классификация облигаций

Классификация облигаций

Классификация облигаций

Классификация облигаций

Классификация облигаций

Классификация облигаций

Классификация облигаций

Еврооблигации

Размещаются одновременно на рынках нескольких стран

Номинал выражен в иностранной

Еврооблигации

Размещаются одновременно на рынках нескольких стран

Номинал выражен в иностранной

Рыночная стоимость облигации

Цена облигации представляет собой текущую стоимость будущих поступлений денег

Рыночная стоимость облигации

Цена облигации представляет собой текущую стоимость будущих поступлений денег

В реальных ситуациях для принятия решения не всегда необходимо производить точные

В реальных ситуациях для принятия решения не всегда необходимо производить точные

Пример

Инвестору предлагают купить облигацию номиналом 1000 тенге, купонной ставкой 8% годовых,

Пример

Инвестору предлагают купить облигацию номиналом 1000 тенге, купонной ставкой 8% годовых,

Наиболее ликвидные облигации за 7 дней

Наиболее ликвидные облигации за 7 дней

Бюджетный учёт основных средств в Федеральном казённом учреждении Управление финансового обеспечения МО РФ по Тверской области

Бюджетный учёт основных средств в Федеральном казённом учреждении Управление финансового обеспечения МО РФ по Тверской области Реализация проектов инициативного бюджетирования в Чайковском городском поселении

Реализация проектов инициативного бюджетирования в Чайковском городском поселении Налог на игорный бизнес

Налог на игорный бизнес Роль финансов в Великой Отечественной войне

Роль финансов в Великой Отечественной войне Облік і калькулювання повних і змінних витрат (тема 6)

Облік і калькулювання повних і змінних витрат (тема 6) Корпорация капиталының құны мен құрылымы

Корпорация капиталының құны мен құрылымы Особенности функционирования государственного бюджета Республики Беларусь

Особенности функционирования государственного бюджета Республики Беларусь Основы анализа финансовой отчетности

Основы анализа финансовой отчетности Руководство по заполнению карточки предприятия (приложение 4)

Руководство по заполнению карточки предприятия (приложение 4) Государственный кредит

Государственный кредит Налог на добавленную стоимость

Налог на добавленную стоимость Система БЭСП: возможности для кредитных организаций

Система БЭСП: возможности для кредитных организаций Причины перехода от металлического к бумажному денежному обращению

Причины перехода от металлического к бумажному денежному обращению Инвестициялық шешімдер қабылдау

Инвестициялық шешімдер қабылдау Қысқа мерзімдегі фирманың шығындар

Қысқа мерзімдегі фирманың шығындар Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5

Организационно-экономические основы осуществления дистанционного и контактного надзора. Лекция 5 Аудит валютных операций коммерческого банка

Аудит валютных операций коммерческого банка Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018

Второй этап конкурса Лучший бухгалтер ПАО НК Роснефть – 2018 Учет основных средств

Учет основных средств Метод дисконтированного денежного потока (DCF)

Метод дисконтированного денежного потока (DCF) Бюджет для граждан к проекту бюджета на 2020-2022гг

Бюджет для граждан к проекту бюджета на 2020-2022гг Обязательства компании: структура и методы управления

Обязательства компании: структура и методы управления Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца

Финансовый отдел администрации Торопецкого района. Формирование бюджета города Торопца Основные средства

Основные средства Счета бухгалтерского учета и их двойная запись. (Тема 4)

Счета бухгалтерского учета и их двойная запись. (Тема 4) Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России

Пути и перспективы развития ипотечного кредитования в ПАО Сбербанк России Контроль за деятельностью кредитных потребительских кооперативов

Контроль за деятельностью кредитных потребительских кооперативов Учет финансовых вложений

Учет финансовых вложений