- Обязательства компании: структура и методы управления

Содержание

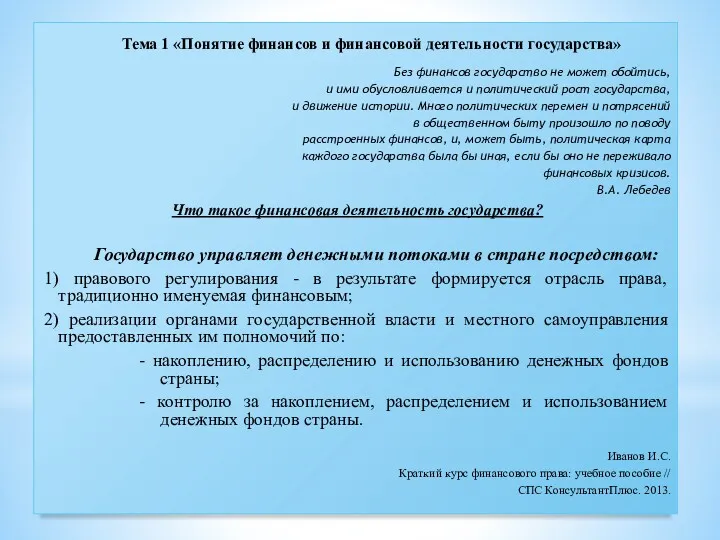

- 2. Актуальность В условиях рыночной экономики и инфляционных процессов особое внимание следует уделять уровню финансовой безопасности организации.

- 3. Цель и задачи исследования Целью дипломного проекта является разработать рекомендации для совершенствования действующей политики управления обязательствами

- 4. Предмет и объект исследования

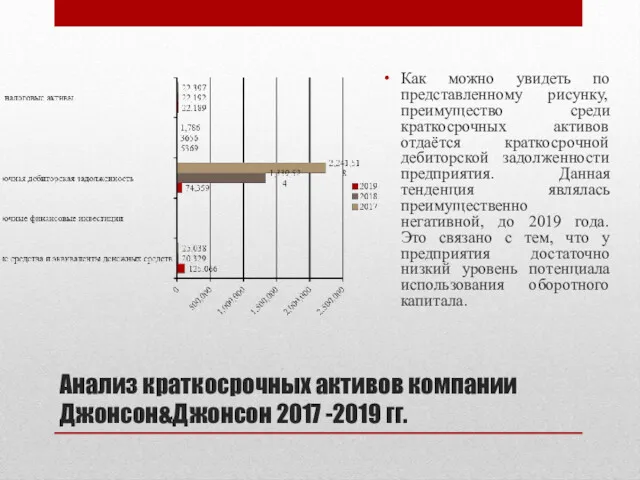

- 5. Анализ краткосрочных активов компании Джонсон&Джонсон 2017 -2019 гг. Как можно увидеть по представленному рисунку, преимущество среди

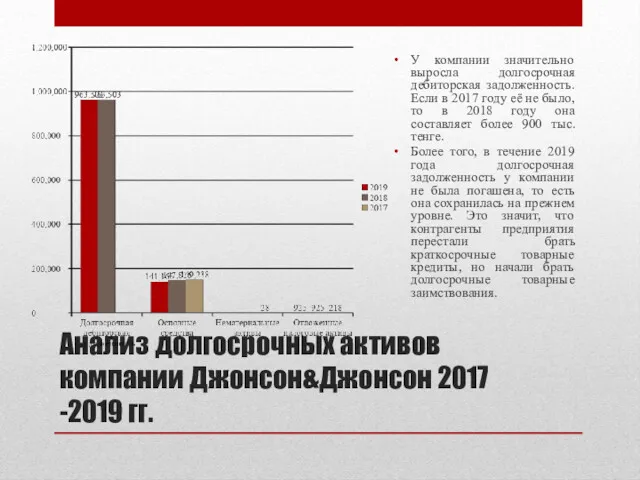

- 6. Анализ долгосрочных активов компании Джонсон&Джонсон 2017 -2019 гг. У компании значительно выросла долгосрочная дебиторская задолженность. Если

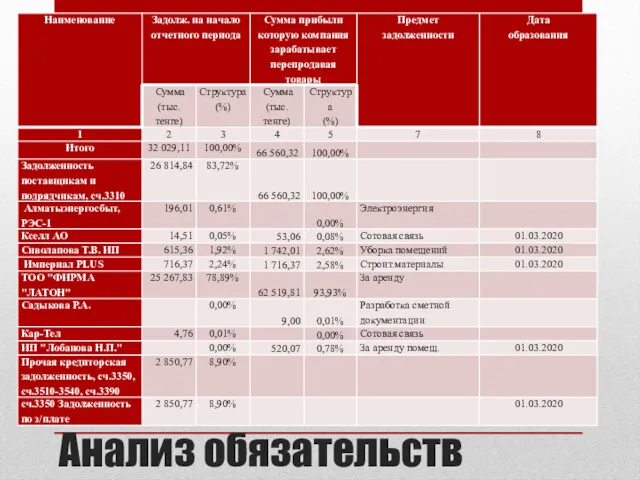

- 7. Анализ обязательств предприятия В соответствии с представленной диаграммой очевидно, что у предприятия в значительной мере выросли

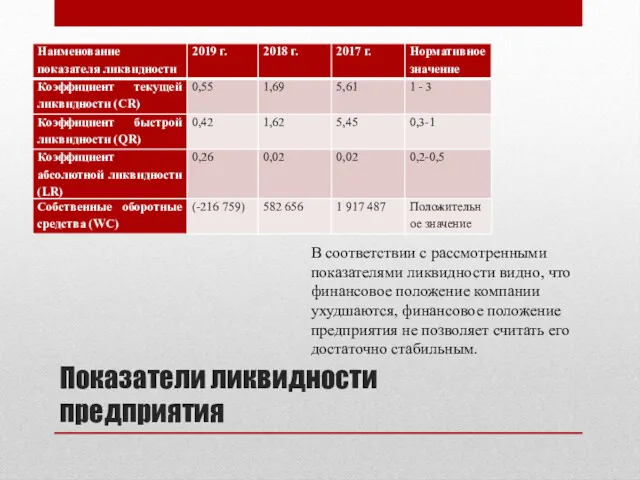

- 8. Показатели ликвидности предприятия В соответствии с рассмотренными показателями ликвидности видно, что финансовое положение компании ухудшаются, финансовое

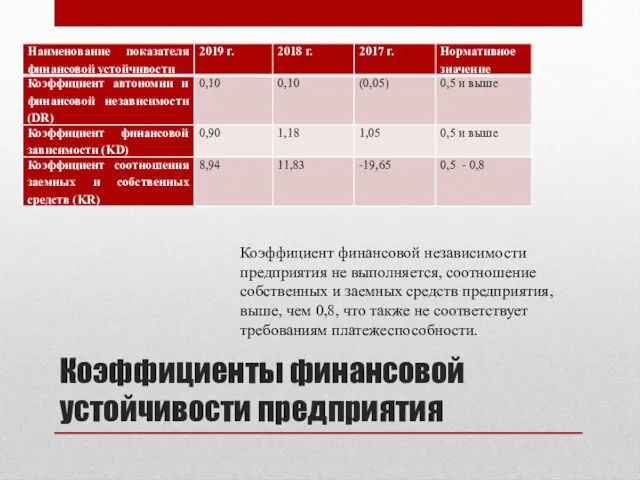

- 9. Коэффициенты финансовой устойчивости предприятия Коэффициент финансовой независимости предприятия не выполняется, соотношение собственных и заемных средств предприятия,

- 10. Анализ обязательств

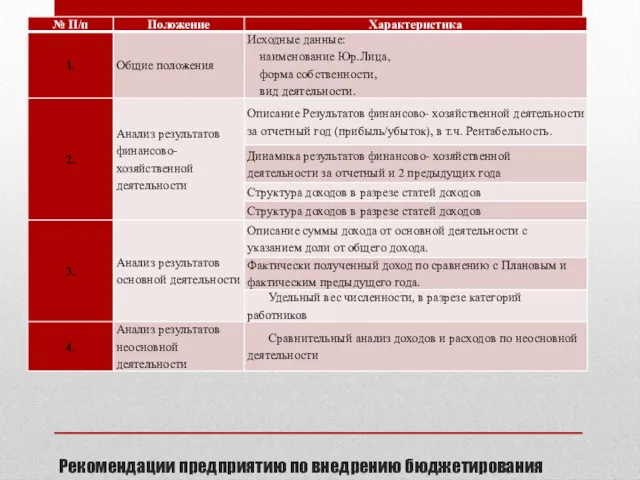

- 11. Рекомендации предприятию по внедрению бюджетирования

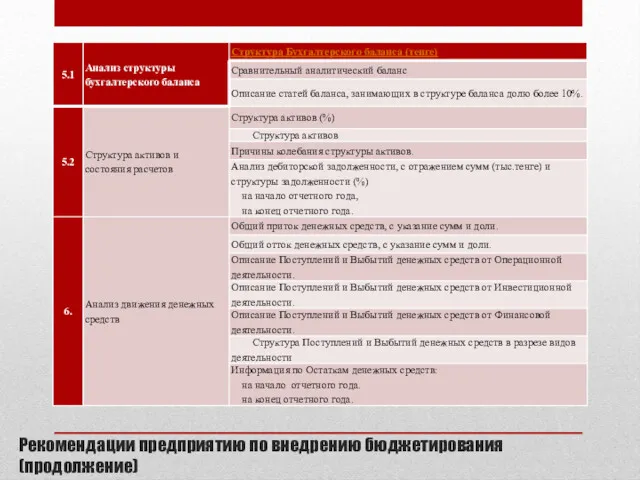

- 12. Рекомендации предприятию по внедрению бюджетирования (продолжение)

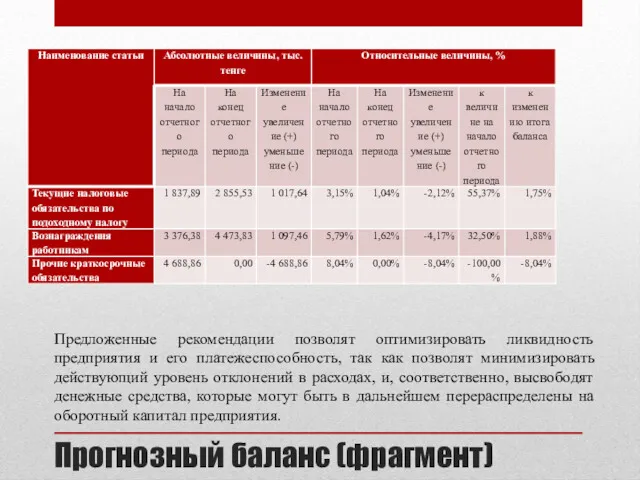

- 13. Прогнозный баланс (фрагмент) Предложенные рекомендации позволят оптимизировать ликвидность предприятия и его платежеспособность, так как позволят минимизировать

- 14. Выводы 1) В современных условиях негативной экономической ситуации перед казахстанскими компаниями существует объективная необходимость в анализе

- 16. Скачать презентацию

Актуальность

В условиях рыночной экономики и инфляционных процессов особое внимание следует уделять

Актуальность

В условиях рыночной экономики и инфляционных процессов особое внимание следует уделять

Цель и задачи исследования

Целью дипломного проекта является разработать рекомендации для совершенствования

Цель и задачи исследования

Целью дипломного проекта является разработать рекомендации для совершенствования

Предмет и объект исследования

Предмет и объект исследования

Анализ краткосрочных активов компании Джонсон&Джонсон 2017 -2019 гг.

Как можно увидеть по

Анализ краткосрочных активов компании Джонсон&Джонсон 2017 -2019 гг.

Как можно увидеть по

Анализ долгосрочных активов компании Джонсон&Джонсон 2017 -2019 гг.

У компании значительно выросла

Анализ долгосрочных активов компании Джонсон&Джонсон 2017 -2019 гг.

У компании значительно выросла

Анализ обязательств предприятия

В соответствии с представленной диаграммой очевидно, что у предприятия

Анализ обязательств предприятия

В соответствии с представленной диаграммой очевидно, что у предприятия

Показатели ликвидности предприятия

В соответствии с рассмотренными показателями ликвидности видно, что финансовое

Показатели ликвидности предприятия

В соответствии с рассмотренными показателями ликвидности видно, что финансовое

Коэффициенты финансовой устойчивости предприятия

Коэффициент финансовой независимости предприятия не выполняется, соотношение собственных

Коэффициенты финансовой устойчивости предприятия

Коэффициент финансовой независимости предприятия не выполняется, соотношение собственных

Анализ обязательств

Анализ обязательств

Рекомендации предприятию по внедрению бюджетирования

Рекомендации предприятию по внедрению бюджетирования

Рекомендации предприятию по внедрению бюджетирования (продолжение)

Рекомендации предприятию по внедрению бюджетирования (продолжение)

Прогнозный баланс (фрагмент)

Предложенные рекомендации позволят оптимизировать ликвидность предприятия и его платежеспособность,

Прогнозный баланс (фрагмент)

Предложенные рекомендации позволят оптимизировать ликвидность предприятия и его платежеспособность,

Выводы

1) В современных условиях негативной экономической ситуации перед казахстанскими компаниями существует

Выводы

1) В современных условиях негативной экономической ситуации перед казахстанскими компаниями существует

Финансы и финансовая деятельность государства

Финансы и финансовая деятельность государства Финансы. Задачи. Тема 3

Финансы. Задачи. Тема 3 Методологическая основа анализа финансовой отчетности. Лекция 2

Методологическая основа анализа финансовой отчетности. Лекция 2 Страхование урожая с государственной поддержкой

Страхование урожая с государственной поддержкой Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Птицу видно по полёту, а именно: АО Газпромбанк, АО Тинькофф Банк, ПАО Банк Зенит, ПАО Банк Уралсиб (4)

Птицу видно по полёту, а именно: АО Газпромбанк, АО Тинькофф Банк, ПАО Банк Зенит, ПАО Банк Уралсиб (4) Особенности функционирования государственного бюджета Республики Беларусь

Особенности функционирования государственного бюджета Республики Беларусь Сущность и эволюция денег

Сущность и эволюция денег Пути совершенствования управления финансовой деятельности мебельного предприятия

Пути совершенствования управления финансовой деятельности мебельного предприятия Налоговый контроль

Налоговый контроль Открытый аукцион в электронной форме

Открытый аукцион в электронной форме Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк

Кредитная политика банка. Содержание и механизмы реализации на примере ОАО Газпромбанк Определение бухгалтерского учета в США и его цели, организационные формы и принципы

Определение бухгалтерского учета в США и его цели, организационные формы и принципы Финансовые цели и финансовое планирование

Финансовые цели и финансовое планирование Государственный бюджет

Государственный бюджет Методы затратного подхода при оценки недвижимого имущества

Методы затратного подхода при оценки недвижимого имущества Система премирования фронтального персонала

Система премирования фронтального персонала Состав и содержание финансовых ресурсов страховой компании

Состав и содержание финансовых ресурсов страховой компании Изменение учета НДС и прочие доработки

Изменение учета НДС и прочие доработки Защита покупки. Группа АльфаСтрахование

Защита покупки. Группа АльфаСтрахование Основы системы ОМС

Основы системы ОМС Форфейтинговое финансирование

Форфейтинговое финансирование Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Показатели Промышленность и инвестиции

Показатели Промышленность и инвестиции Банки. Банковская система

Банки. Банковская система Оптимизация налогообложения. Методы снижения рисков

Оптимизация налогообложения. Методы снижения рисков Денежные обязательства в МЧП

Денежные обязательства в МЧП Price Equilibrium 11.2a

Price Equilibrium 11.2a