- Системы калькулирования. Калькулирование себестоимости продукции

Содержание

- 2. Тема Системы калькулирования.

- 3. Калькулирование себестоимости продукции – многоцелевой процесс исчисления себестоимости продуктов, услуг, процессов. Калькуляционные системы – совокупность правил,

- 4. Задачи калькулирования: Формирование показателей запасов и прибыли от продаж, Расчет прибыли от продаж для оценки деятельности

- 5. Классификация калькуляционных систем: По степени поглощения постоянных расходов: - абзорпшен-костинг (метод полной себестоимости) - директ-костинг 2.

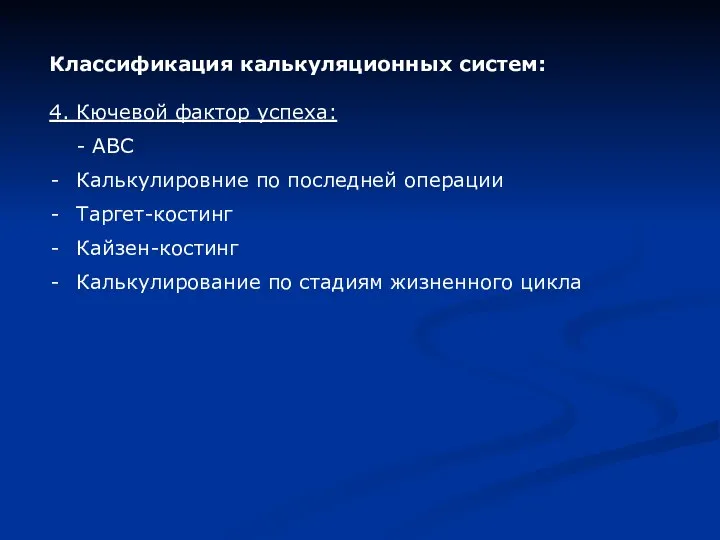

- 6. Классификация калькуляционных систем: 4. Кючевой фактор успеха: - АВС Калькулировние по последней операции Таргет-костинг Кайзен-костинг Калькулирование

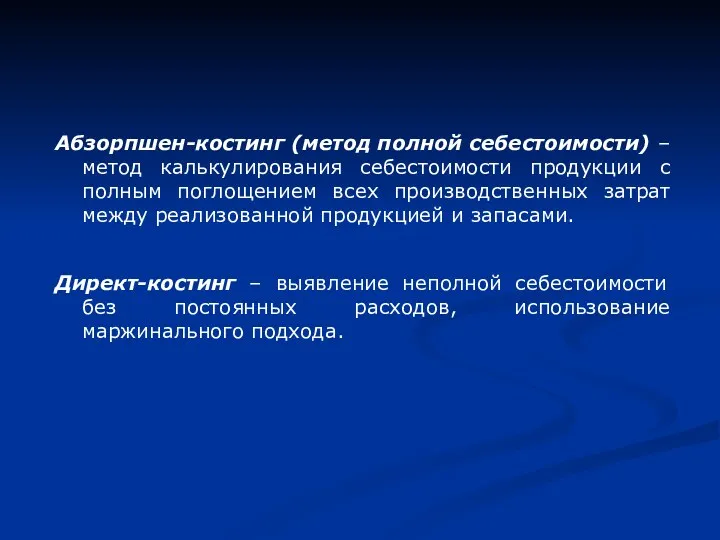

- 7. Абзорпшен-костинг (метод полной себестоимости) – метод калькулирования себестоимости продукции с полным поглощением всех производственных затрат между

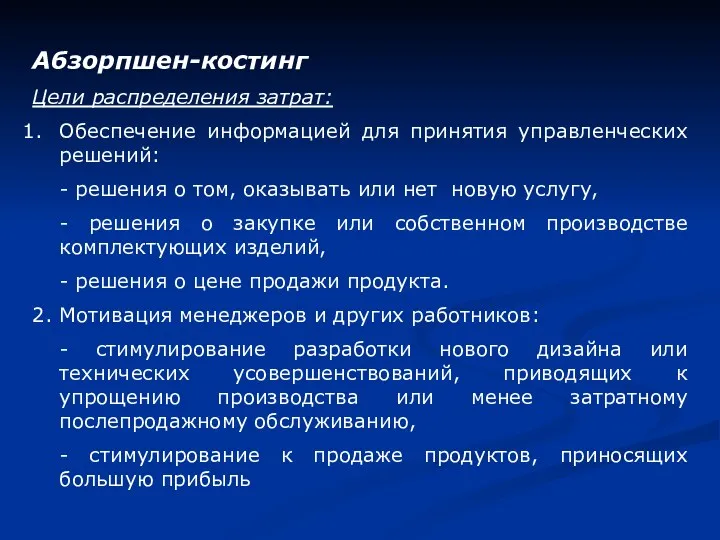

- 8. Абзорпшен-костинг Цели распределения затрат: Обеспечение информацией для принятия управленческих решений: - решения о том, оказывать или

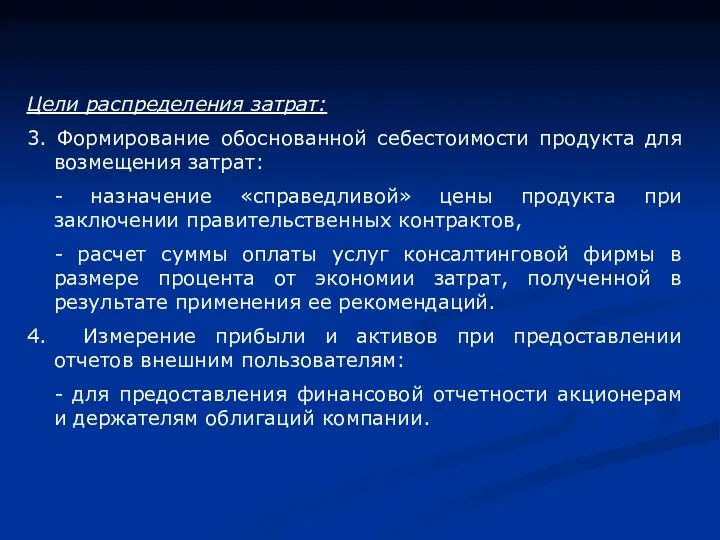

- 9. Цели распределения затрат: 3. Формирование обоснованной себестоимости продукта для возмещения затрат: - назначение «справедливой» цены продукта

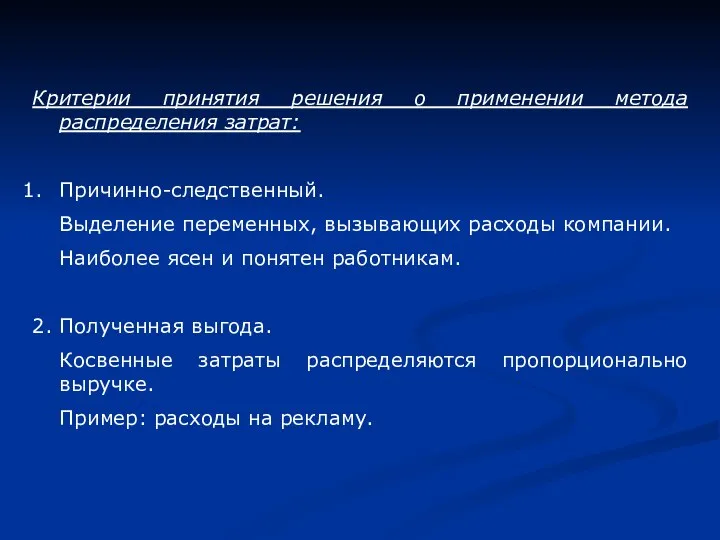

- 10. Критерии принятия решения о применении метода распределения затрат: Причинно-следственный. Выделение переменных, вызывающих расходы компании. Наиболее ясен

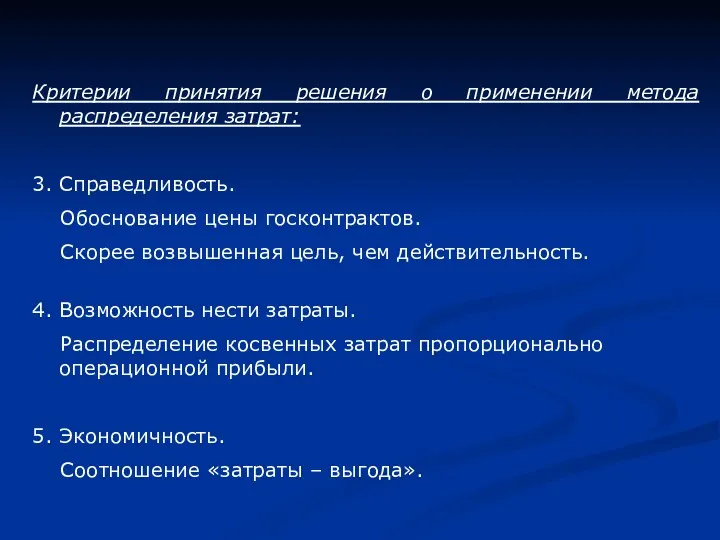

- 11. Критерии принятия решения о применении метода распределения затрат: 3. Справедливость. Обоснование цены госконтрактов. Скорее возвышенная цель,

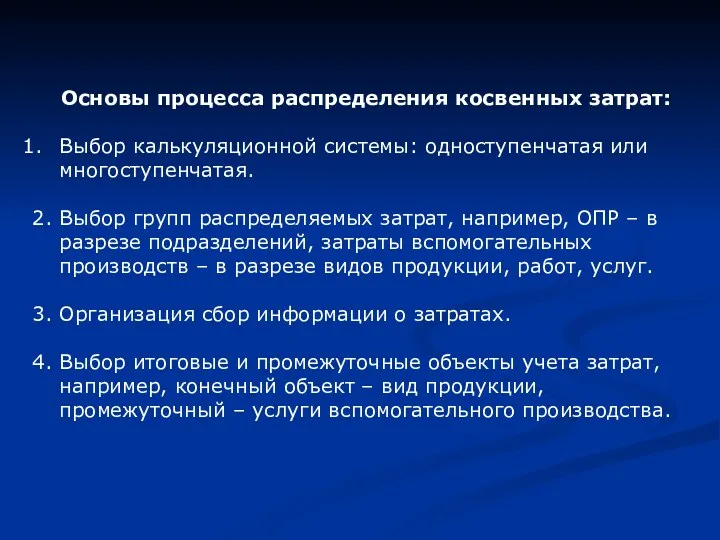

- 12. Основы процесса распределения косвенных затрат: Выбор калькуляционной системы: одноступенчатая или многоступенчатая. 2. Выбор групп распределяемых затрат,

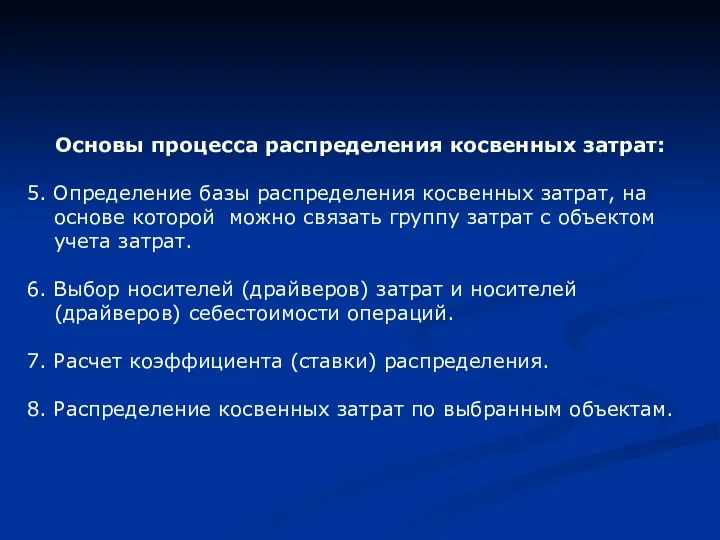

- 13. Основы процесса распределения косвенных затрат: 5. Определение базы распределения косвенных затрат, на основе которой можно связать

- 14. Влияние методов на прибыль

- 15. Позаказное калькулирование – объект учета – заказ. Попередельное (попроцессное) калькулирование – объект учета – передел, процесс.

- 16. Позаказное калькулирование – объект учета – заказ – конкретное изделие, партия или множество отдельных продуктов или

- 17. Примеры

- 18. Позаказное калькулирование Определяется объект калькулирвания. Определяется сумма прямых затрат на заказ. Выбирается база распределения косвенных затрат

- 19. Базы распределения: Затраты труда производственных рабочих (в чел-часах) Затраты труда производственных рабочих (руб.) Машино-часы Затраты основных

- 20. Временной период, используемый для расчета коэффициента ОПР, как правило, год. Причины: Числитель – ОПР – могут

- 21. Объектом калькулирования может быть выбран центр ответственности. Затраты в первую очередь относятся на центры ответственности, во

- 22. Для калькулирования себестоимости данные получают из первичных документов и учетных регистров. Основной учетный регистр – карточка

- 23. Позаказное и попроцессное калькулирование Принципиальное различие – границы усреднения затрат. При попроцессном калькулировании затраты распределяются на

- 24. Попроцессное калькулирование Бесполуфабрикатный метод. Полуфабрикатный метод.

- 25. Направления совершенствования системы калькулирования себестоимости: Прямые затраты. Рассматривать все экономически возможные способы прямого отнесения затрат, что

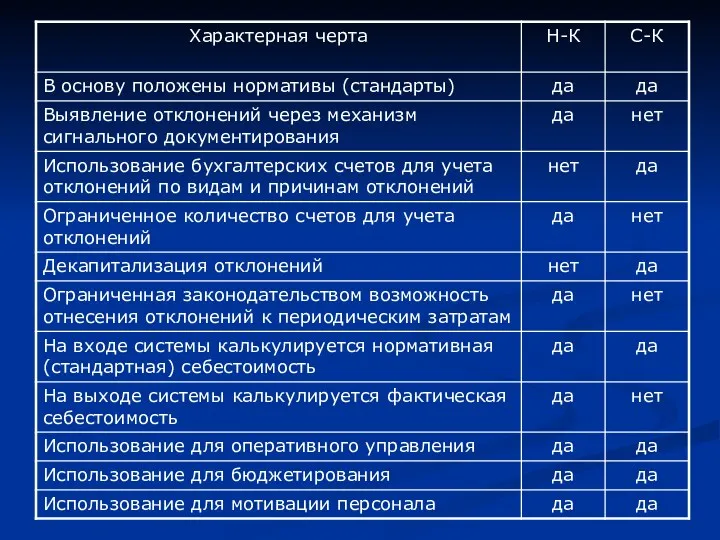

- 26. Стандарт-кост (нормативное калькулирование) – основывается на нормативных затратах. Фактическое калькулирование – основывается на фактических затратах. Нормальное

- 27. Фактическое калькулирование – традиционно для отечественных предприятий Принципы: полное и документальное оформленное отражение первичных затрат на

- 28. Фактическое калькулирование. Недостатки: Исключает возможность оперативного контроля за использованием ресурсов, выявления и устранения причин перерасхода и

- 29. Нормальное калькулирование (смешанное) – прямые расходы относятся на себестоимость по фактическим данным, а косвенные – на

- 31. Отклонения (экономия или перерасход) в зависимости от учетной политики предприятия могут относится: к затратам на продукт

- 32. Стандарт-кост (нормативное калькулирование) – основывается на нормативных затратах.

- 33. Нормативное калькулирование – применяется в отраслях обрабатывающей промышленности с массовым и серийным производством. Нормы – технически

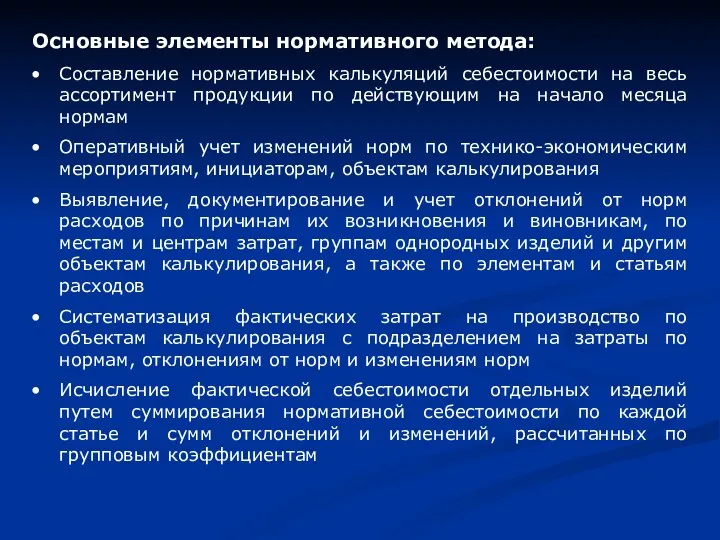

- 34. Основные элементы нормативного метода: Составление нормативных калькуляций себестоимости на весь ассортимент продукции по действующим на начало

- 35. Фактическая СС = Нормативная СС ± Откл. ± Изм. норм. Фактическая себестоимость устанавливается: Объект калькулирования –

- 36. Отклонение фактических затрат от установленных норм (на примере материальных затрат): Метод документирования. Метод партионного раскроя. Инвентарный

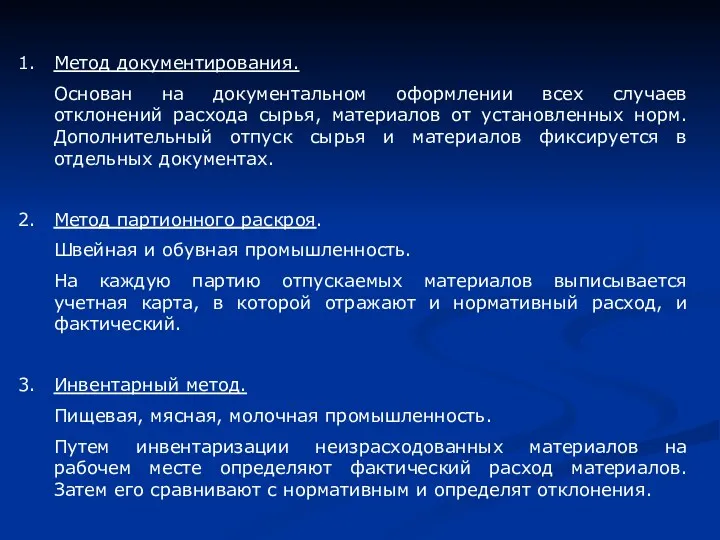

- 37. Метод документирования. Основан на документальном оформлении всех случаев отклонений расхода сырья, материалов от установленных норм. Дополнительный

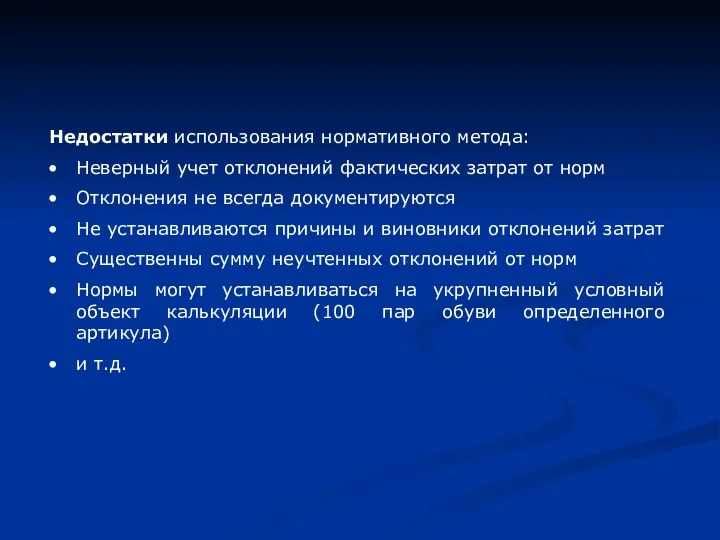

- 38. Недостатки использования нормативного метода: Неверный учет отклонений фактических затрат от норм Отклонения не всегда документируются Не

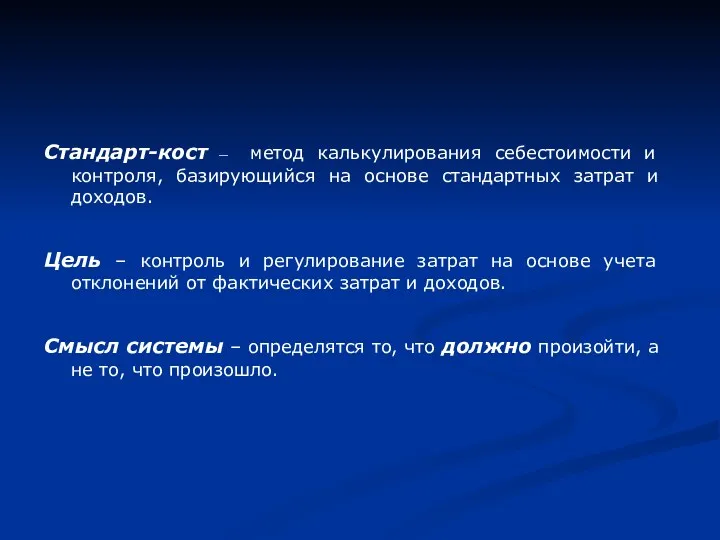

- 39. Стандарт-кост – метод калькулирования себестоимости и контроля, базирующийся на основе стандартных затрат и доходов. Цель –

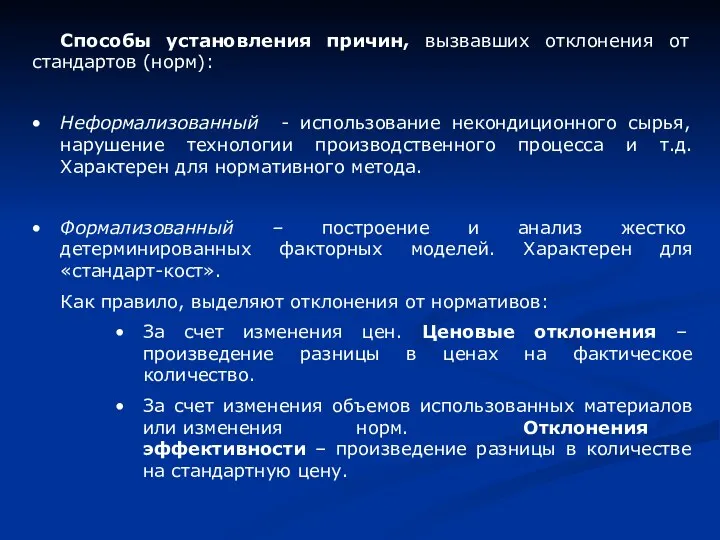

- 41. Способы установления причин, вызвавших отклонения от стандартов (норм): Неформализованный - использование некондиционного сырья, нарушение технологии производственного

- 42. Стандарт-кост и нормативный метод высокоэффективны при совмещении с распределением затрат по центрам ответственности.

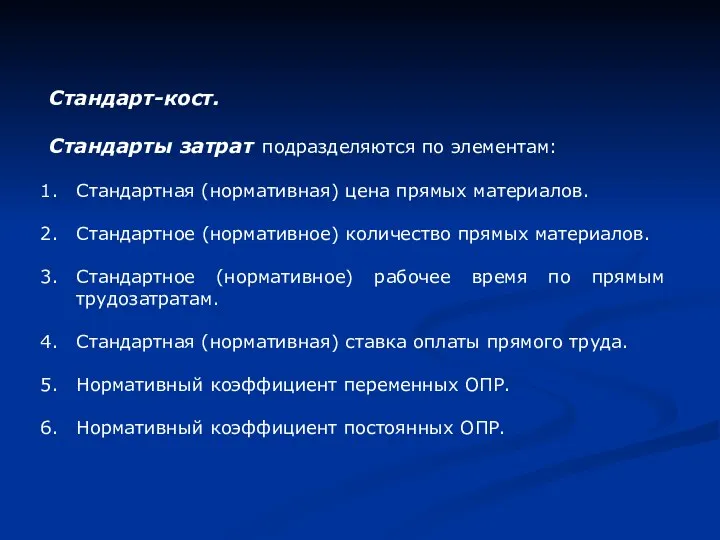

- 43. Стандарт-кост. Стандарты затрат подразделяются по элементам: Стандартная (нормативная) цена прямых материалов. Стандартное (нормативное) количество прямых материалов.

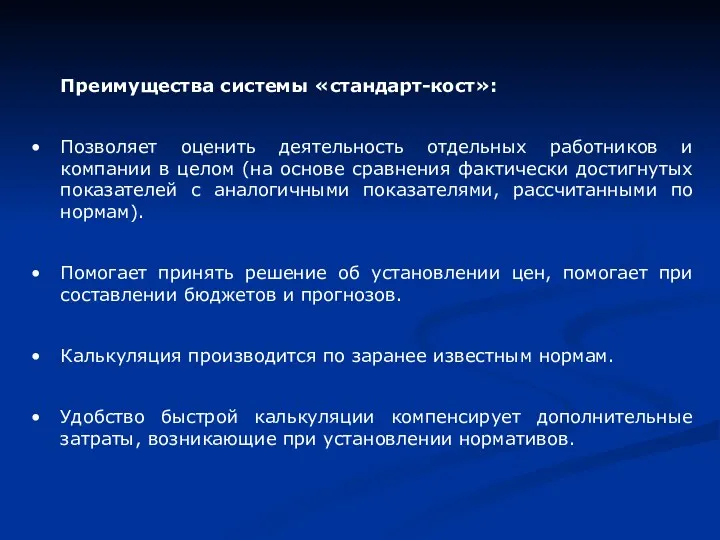

- 44. Преимущества системы «стандарт-кост»: Позволяет оценить деятельность отдельных работников и компании в целом (на основе сравнения фактически

- 46. Скачать презентацию

Тема

Системы калькулирования.

Тема

Системы калькулирования.

Калькулирование себестоимости продукции – многоцелевой процесс исчисления себестоимости продуктов, услуг, процессов.

Калькулирование себестоимости продукции – многоцелевой процесс исчисления себестоимости продуктов, услуг, процессов.

Задачи калькулирования:

Формирование показателей запасов и прибыли от продаж,

Расчет прибыли от продаж

Задачи калькулирования:

Формирование показателей запасов и прибыли от продаж,

Расчет прибыли от продаж

Классификация калькуляционных систем:

По степени поглощения постоянных расходов:

- абзорпшен-костинг (метод полной себестоимости)

-

Классификация калькуляционных систем:

По степени поглощения постоянных расходов:

- абзорпшен-костинг (метод полной себестоимости)

-

Классификация калькуляционных систем:

4. Кючевой фактор успеха:

- АВС

Калькулировние по последней операции

Таргет-костинг

Кайзен-костинг

Калькулирование по

Классификация калькуляционных систем:

4. Кючевой фактор успеха:

- АВС

Калькулировние по последней операции

Таргет-костинг

Кайзен-костинг

Калькулирование по

Абзорпшен-костинг (метод полной себестоимости) – метод калькулирования себестоимости продукции с полным

Абзорпшен-костинг (метод полной себестоимости) – метод калькулирования себестоимости продукции с полным

Абзорпшен-костинг

Цели распределения затрат:

Обеспечение информацией для принятия управленческих решений:

- решения о том,

Абзорпшен-костинг

Цели распределения затрат:

Обеспечение информацией для принятия управленческих решений:

- решения о том,

Цели распределения затрат:

3. Формирование обоснованной себестоимости продукта для возмещения затрат:

- назначение

Цели распределения затрат:

3. Формирование обоснованной себестоимости продукта для возмещения затрат:

- назначение

Критерии принятия решения о применении метода распределения затрат:

Причинно-следственный.

Выделение переменных, вызывающих расходы

Критерии принятия решения о применении метода распределения затрат:

Причинно-следственный.

Выделение переменных, вызывающих расходы

Критерии принятия решения о применении метода распределения затрат:

3. Справедливость.

Обоснование цены

Критерии принятия решения о применении метода распределения затрат:

3. Справедливость.

Обоснование цены

Основы процесса распределения косвенных затрат:

Выбор калькуляционной системы: одноступенчатая или многоступенчатая.

2. Выбор

Основы процесса распределения косвенных затрат:

Выбор калькуляционной системы: одноступенчатая или многоступенчатая.

2. Выбор

Основы процесса распределения косвенных затрат:

5. Определение базы распределения косвенных затрат, на

Основы процесса распределения косвенных затрат:

5. Определение базы распределения косвенных затрат, на

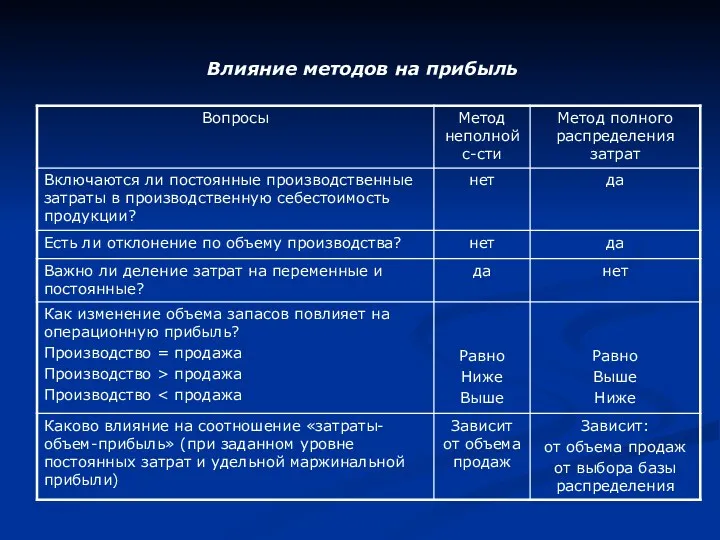

Влияние методов на прибыль

Влияние методов на прибыль

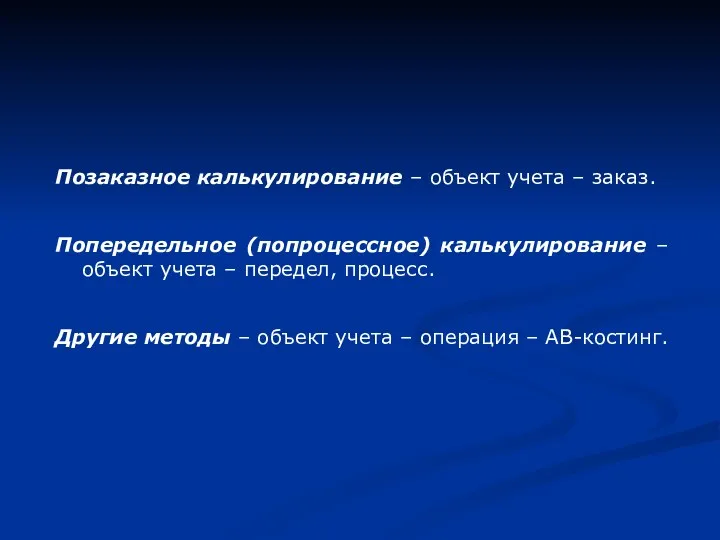

Позаказное калькулирование – объект учета – заказ.

Попередельное (попроцессное) калькулирование – объект

Позаказное калькулирование – объект учета – заказ.

Попередельное (попроцессное) калькулирование – объект

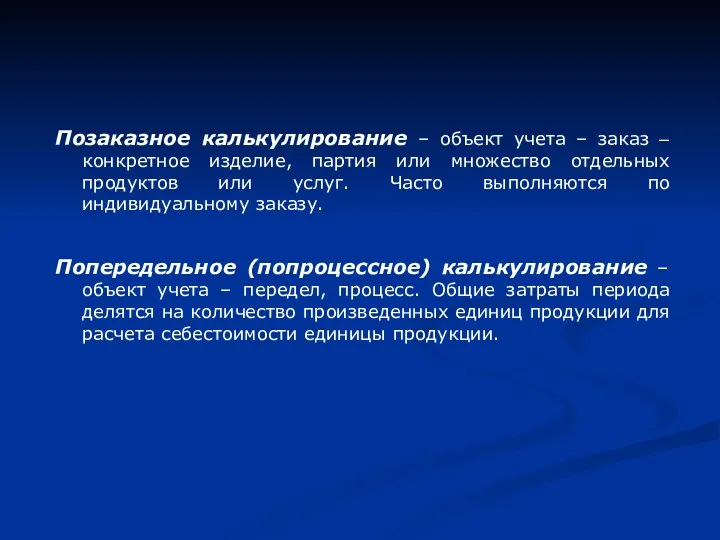

Позаказное калькулирование – объект учета – заказ – конкретное изделие, партия

Позаказное калькулирование – объект учета – заказ – конкретное изделие, партия

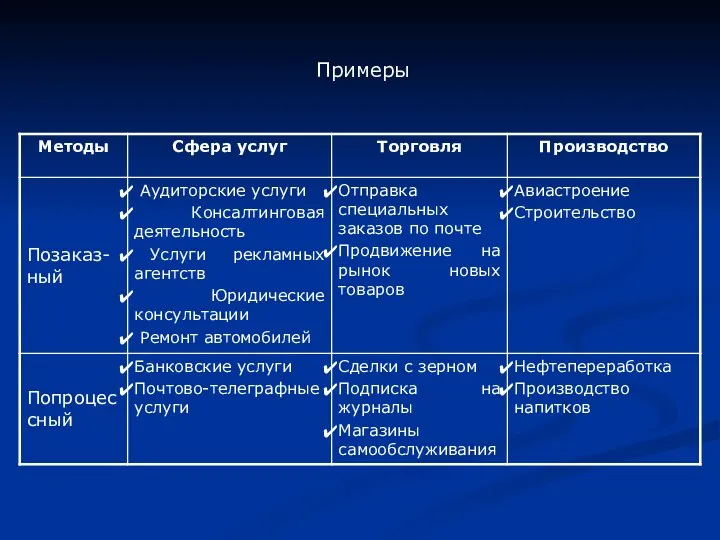

Примеры

Примеры

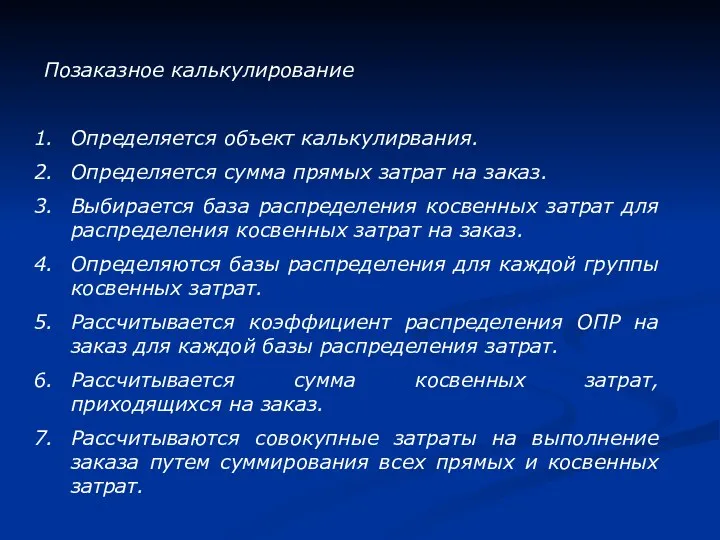

Позаказное калькулирование

Определяется объект калькулирвания.

Определяется сумма прямых затрат на заказ.

Выбирается база распределения

Позаказное калькулирование

Определяется объект калькулирвания.

Определяется сумма прямых затрат на заказ.

Выбирается база распределения

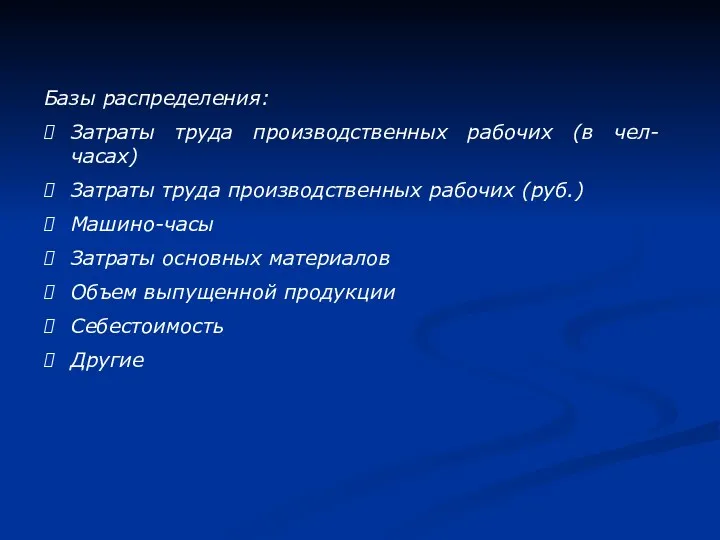

Базы распределения:

Затраты труда производственных рабочих (в чел-часах)

Затраты труда производственных рабочих (руб.)

Машино-часы

Затраты

Базы распределения:

Затраты труда производственных рабочих (в чел-часах)

Затраты труда производственных рабочих (руб.)

Машино-часы

Затраты

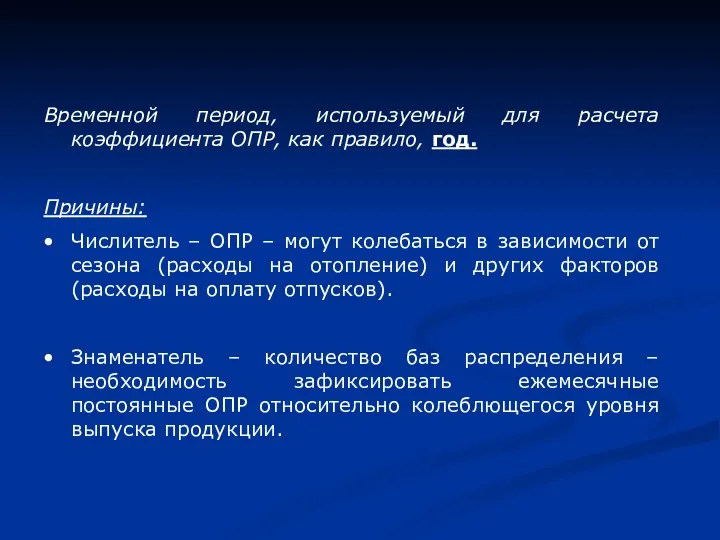

Временной период, используемый для расчета коэффициента ОПР, как правило, год.

Причины:

Числитель

Временной период, используемый для расчета коэффициента ОПР, как правило, год.

Причины:

Числитель

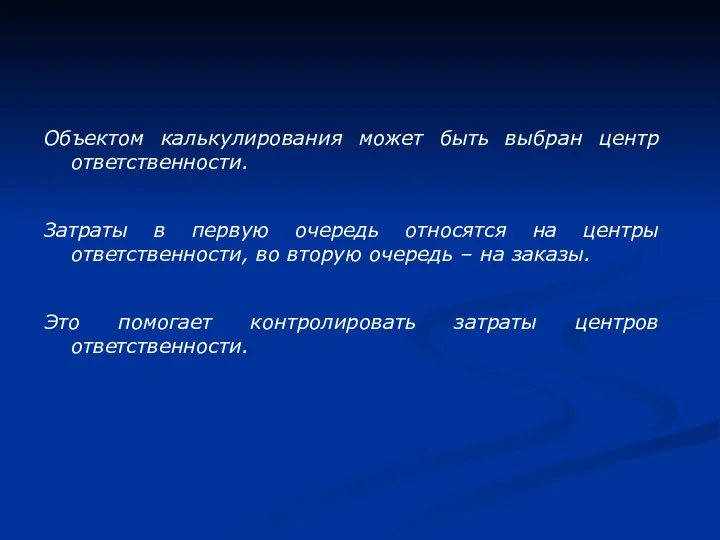

Объектом калькулирования может быть выбран центр ответственности.

Затраты в первую очередь относятся

Объектом калькулирования может быть выбран центр ответственности.

Затраты в первую очередь относятся

Для калькулирования себестоимости данные получают из первичных документов и учетных регистров.

Основной

Основной

Позаказное и попроцессное калькулирование

Принципиальное различие – границы усреднения затрат.

При попроцессном калькулировании

Принципиальное различие – границы усреднения затрат.

При попроцессном калькулировании

Попроцессное калькулирование

Бесполуфабрикатный метод.

Полуфабрикатный метод.

Бесполуфабрикатный метод.

Полуфабрикатный метод.

Направления совершенствования системы калькулирования себестоимости:

Прямые затраты. Рассматривать все экономически возможные способы

Направления совершенствования системы калькулирования себестоимости:

Прямые затраты. Рассматривать все экономически возможные способы

Стандарт-кост (нормативное калькулирование) – основывается на нормативных затратах.

Фактическое калькулирование – основывается

Стандарт-кост (нормативное калькулирование) – основывается на нормативных затратах.

Фактическое калькулирование – основывается

Фактическое калькулирование – традиционно для отечественных предприятий

Принципы:

полное и документальное оформленное отражение

Фактическое калькулирование – традиционно для отечественных предприятий

Принципы:

полное и документальное оформленное отражение

Фактическое калькулирование. Недостатки:

Исключает возможность оперативного контроля за использованием ресурсов, выявления и

Фактическое калькулирование. Недостатки:

Исключает возможность оперативного контроля за использованием ресурсов, выявления и

Нормальное калькулирование (смешанное) – прямые расходы относятся на себестоимость по фактическим

Нормальное калькулирование (смешанное) – прямые расходы относятся на себестоимость по фактическим

Отклонения (экономия или перерасход) в зависимости от учетной политики предприятия могут

Отклонения (экономия или перерасход) в зависимости от учетной политики предприятия могут

Стандарт-кост (нормативное калькулирование) – основывается на нормативных затратах.

Нормативное калькулирование – применяется в отраслях обрабатывающей промышленности с массовым и

Нормативное калькулирование – применяется в отраслях обрабатывающей промышленности с массовым и

Основные элементы нормативного метода:

Составление нормативных калькуляций себестоимости на весь ассортимент продукции

Основные элементы нормативного метода:

Составление нормативных калькуляций себестоимости на весь ассортимент продукции

Фактическая СС = Нормативная СС ± Откл. ± Изм. норм.

Фактическая себестоимость

Фактическая СС = Нормативная СС ± Откл. ± Изм. норм.

Фактическая себестоимость

Отклонение фактических затрат от установленных норм (на примере материальных затрат):

Метод документирования.

Метод

Отклонение фактических затрат от установленных норм (на примере материальных затрат):

Метод документирования.

Метод

Метод документирования.

Основан на документальном оформлении всех случаев отклонений расхода сырья, материалов

Метод документирования.

Основан на документальном оформлении всех случаев отклонений расхода сырья, материалов

Недостатки использования нормативного метода:

Неверный учет отклонений фактических затрат от норм

Отклонения не

Недостатки использования нормативного метода:

Неверный учет отклонений фактических затрат от норм

Отклонения не

Стандарт-кост – метод калькулирования себестоимости и контроля, базирующийся на основе стандартных

Способы установления причин, вызвавших отклонения от стандартов (норм):

Неформализованный - использование некондиционного

Способы установления причин, вызвавших отклонения от стандартов (норм):

Неформализованный - использование некондиционного

Стандарт-кост и нормативный метод высокоэффективны при совмещении с распределением затрат по

Стандарт-кост.

Стандарты затрат подразделяются по элементам:

Стандартная (нормативная) цена прямых материалов.

Стандартное (нормативное) количество

Стандарт-кост.

Стандарты затрат подразделяются по элементам:

Стандартная (нормативная) цена прямых материалов.

Стандартное (нормативное) количество

Преимущества системы «стандарт-кост»:

Позволяет оценить деятельность отдельных работников и компании в целом

Преимущества системы «стандарт-кост»:

Позволяет оценить деятельность отдельных работников и компании в целом

Механизм мобилизации доходов в бюджетную систему

Механизм мобилизации доходов в бюджетную систему Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде

Международное налоговое планирование: от выбора юрисдикции до оспаривания в суде Учет труда и заработной платы

Учет труда и заработной платы Учет труда и заработной платы. Тема 1

Учет труда и заработной платы. Тема 1 Организация системы финансового планирования

Организация системы финансового планирования Учет нематериальных активов

Учет нематериальных активов Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп

Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп Заработная плата. Удержания по исполнительным документам

Заработная плата. Удержания по исполнительным документам Расходы федерального бюджета

Расходы федерального бюджета Бухучет в строительстве. Долевое строительство жилья: правовое регулирование,

Бухучет в строительстве. Долевое строительство жилья: правовое регулирование, Переоценка товаров и их потери

Переоценка товаров и их потери Пенсионный фонд РФ

Пенсионный фонд РФ Финансовая система

Финансовая система Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Crowdfunding. If you had the money

Crowdfunding. If you had the money Государственные услуги ФСС

Государственные услуги ФСС Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию

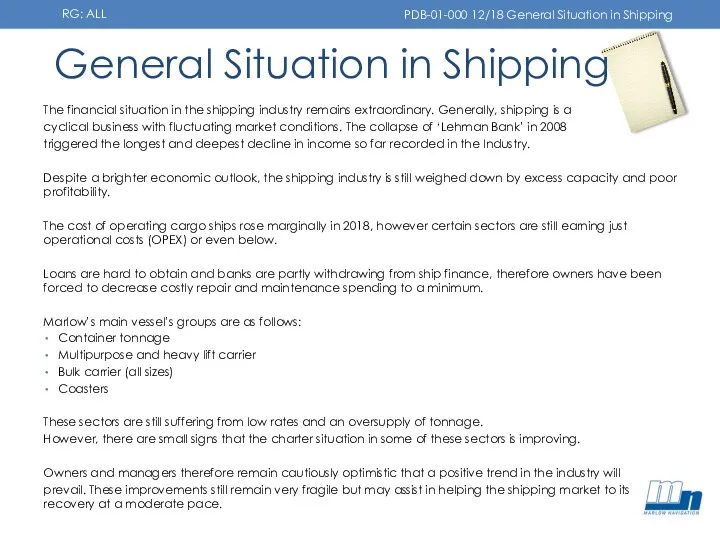

Актуальные вопросы расчета и назначения пособий по обязательному социальному страхованию General Situation in Shipping

General Situation in Shipping Договор аренды

Договор аренды Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау

Қазіргі жағдайда коммерциялық банктердің қаржылық тұрақтылығын жүйелі талдау Кредитный процесс и этапы выдачи кредита

Кредитный процесс и этапы выдачи кредита Меры поддержки мэрии города Новосибирска в сфере научной, научно-технической и инновационной деятельности

Меры поддержки мэрии города Новосибирска в сфере научной, научно-технической и инновационной деятельности Сущность и особенности инвестиционной деятельности. Тема 1

Сущность и особенности инвестиционной деятельности. Тема 1 Banking

Banking Бюджетирование как инструмент управления

Бюджетирование как инструмент управления Новые доходные счета 205 и 209, как их применять

Новые доходные счета 205 и 209, как их применять Публічні доходи та публічні видатки

Публічні доходи та публічні видатки Программно-целевое планирование. Новый государственный менеджмент

Программно-целевое планирование. Новый государственный менеджмент