- Учет труда и заработной платы

Содержание

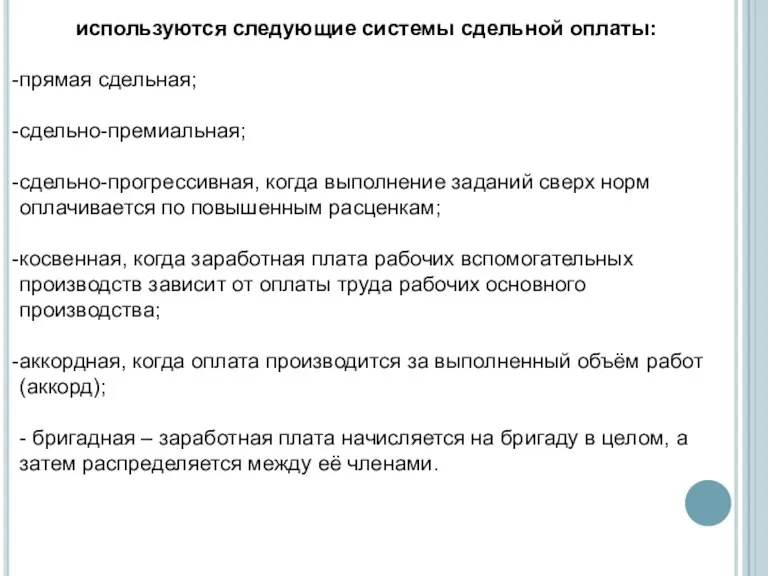

- 2. используются следующие системы сдельной оплаты: прямая сдельная; сдельно-премиальная; сдельно-прогрессивная, когда выполнение заданий сверх норм оплачивается по

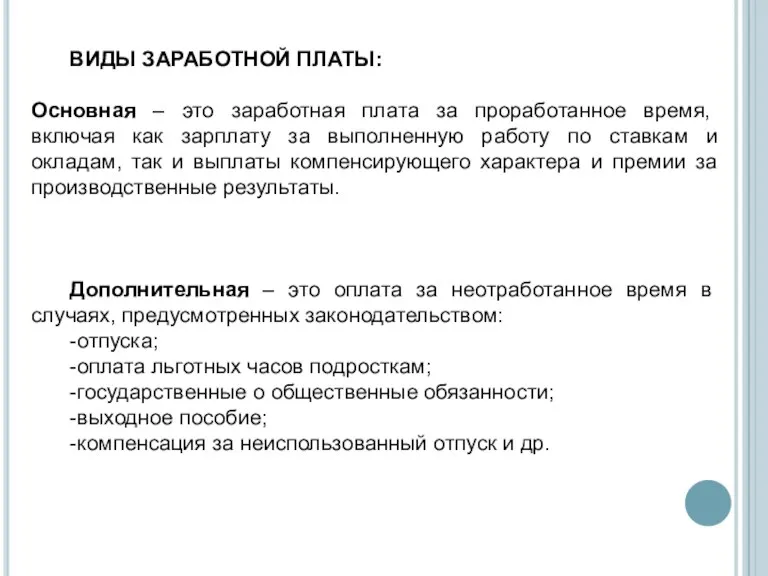

- 3. ВИДЫ ЗАРАБОТНОЙ ПЛАТЫ: Основная – это заработная плата за проработанное время, включая как зарплату за выполненную

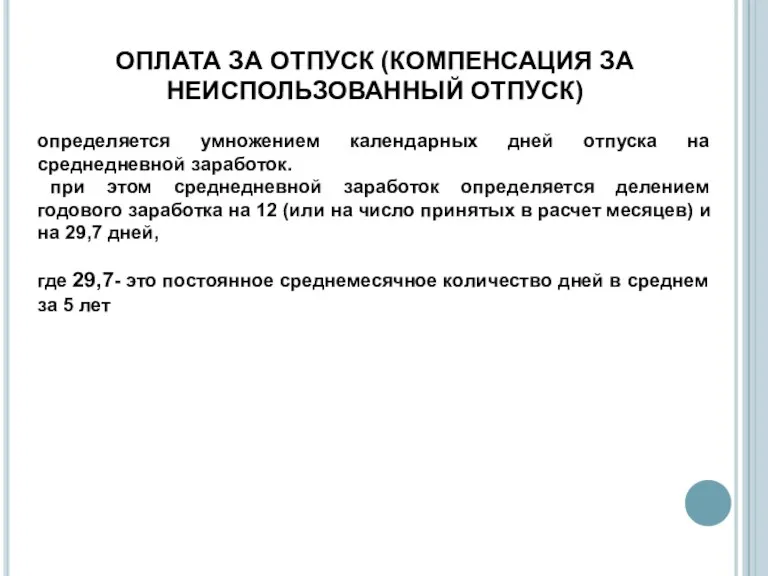

- 4. ОПЛАТА ЗА ОТПУСК (КОМПЕНСАЦИЯ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК) определяется умножением календарных дней отпуска на среднедневной заработок. при

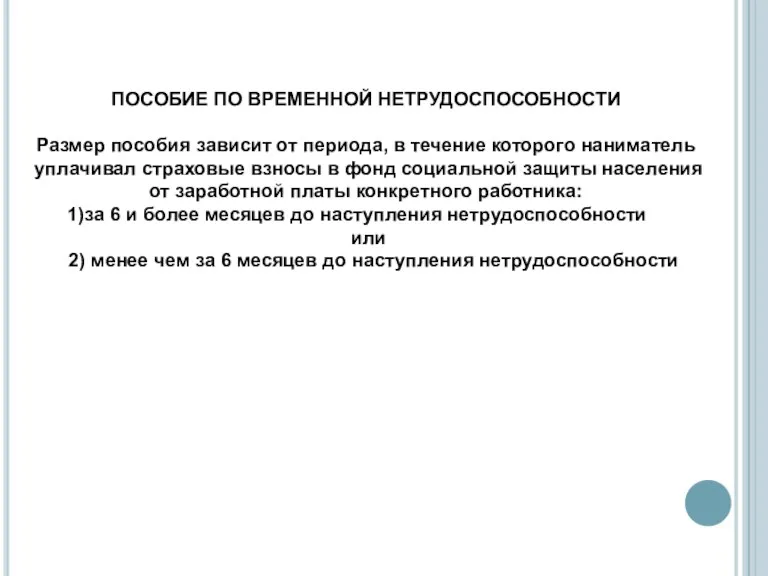

- 5. ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ Размер пособия зависит от периода, в течение которого наниматель уплачивал страховые взносы

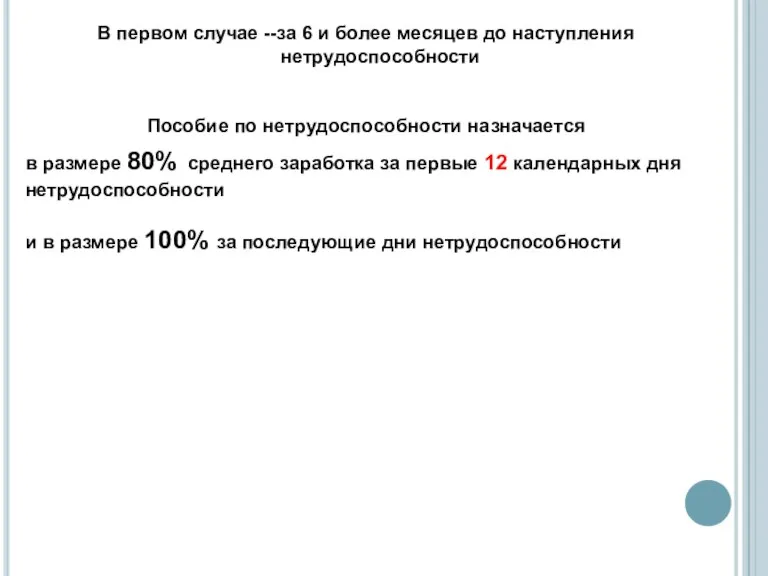

- 6. В первом случае --за 6 и более месяцев до наступления нетрудоспособности Пособие по нетрудоспособности назначается в

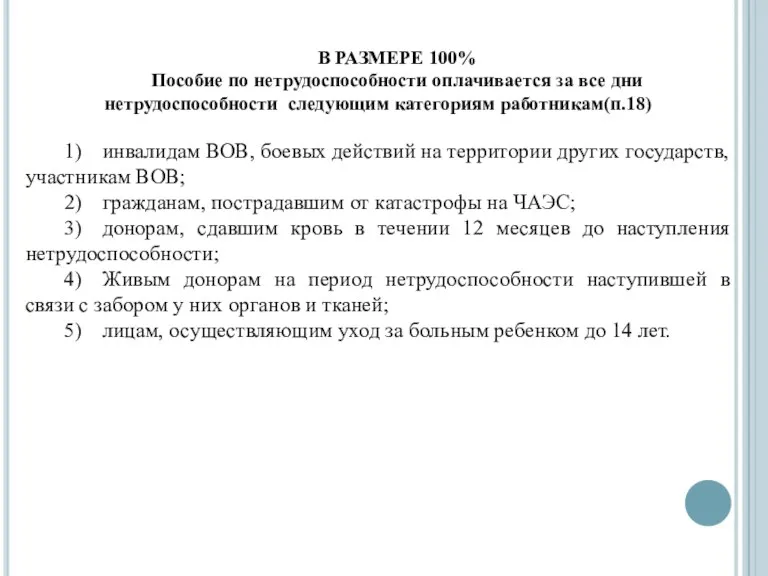

- 7. В РАЗМЕРЕ 100% Пособие по нетрудоспособности оплачивается за все дни нетрудоспособности следующим категориям работникам(п.18) 1) инвалидам

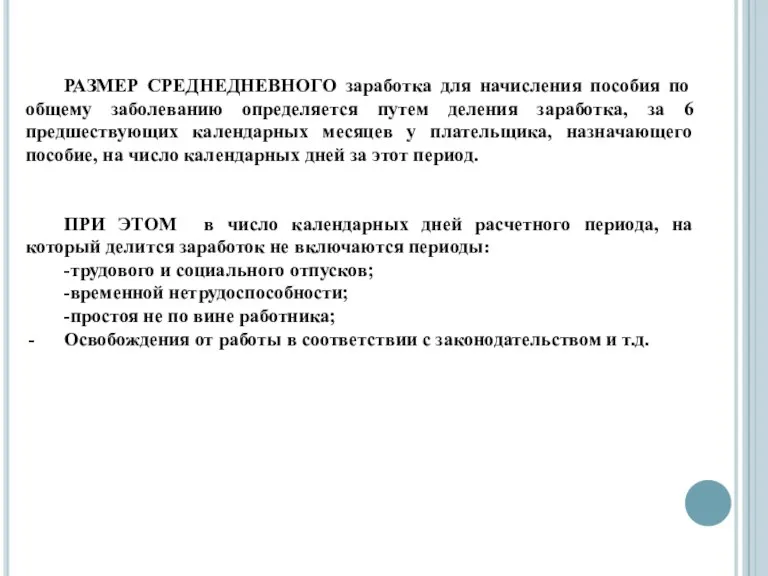

- 8. РАЗМЕР СРЕДНЕДНЕВНОГО заработка для начисления пособия по общему заболеванию определяется путем деления заработка, за 6 предшествующих

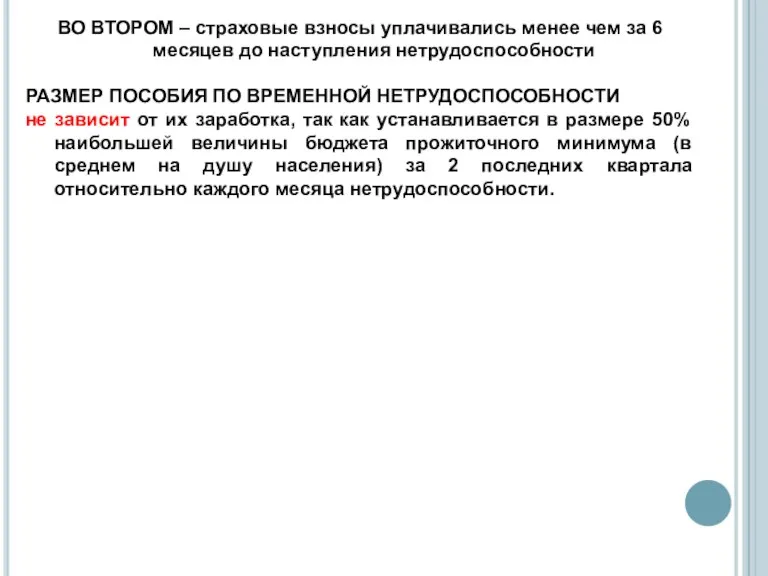

- 9. ВО ВТОРОМ – страховые взносы уплачивались менее чем за 6 месяцев до наступления нетрудоспособности РАЗМЕР ПОСОБИЯ

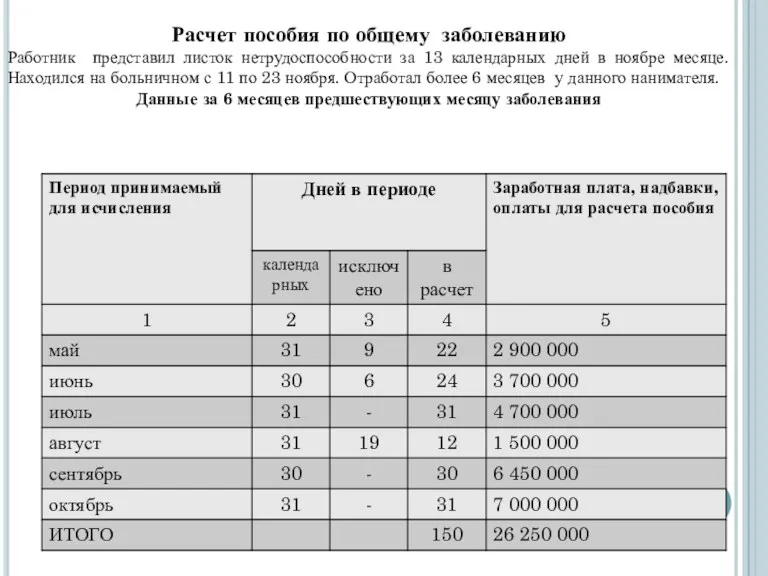

- 10. Расчет пособия по общему заболеванию Работник представил листок нетрудоспособности за 13 календарных дней в ноябре месяце.

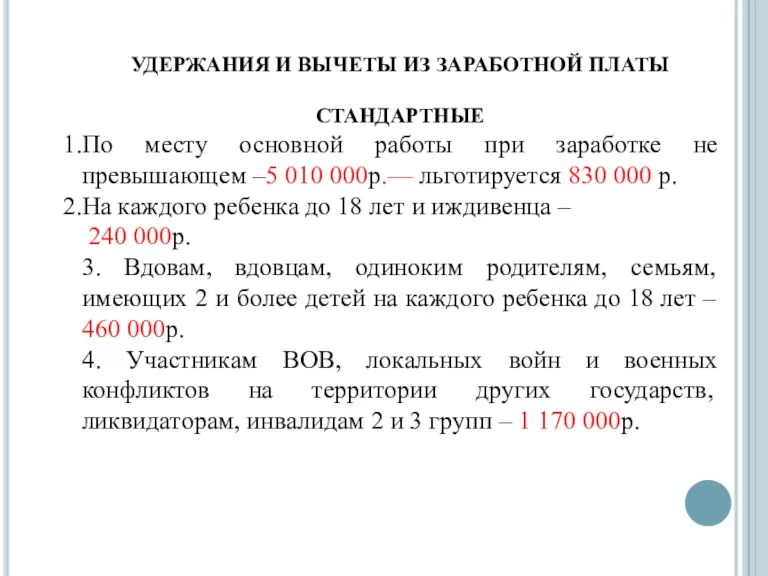

- 11. УДЕРЖАНИЯ И ВЫЧЕТЫ ИЗ ЗАРАБОТНОЙ ПЛАТЫ СТАНДАРТНЫЕ По месту основной работы при заработке не превышающем –5

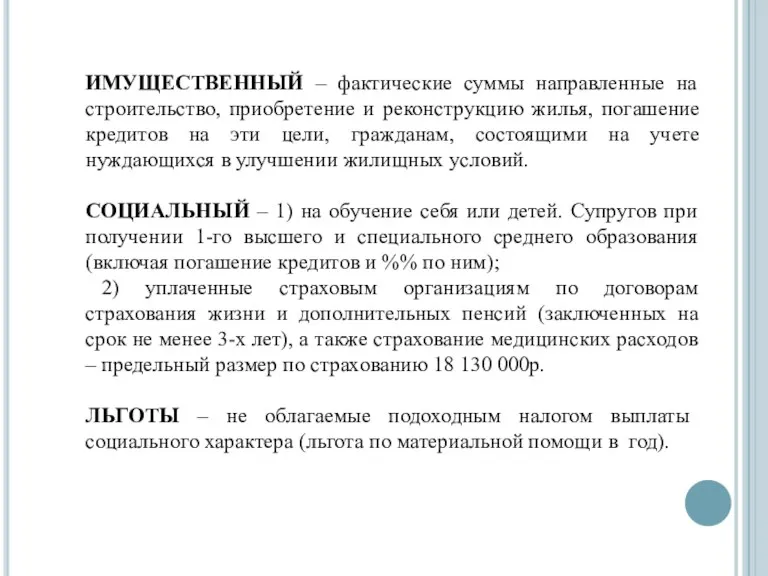

- 12. ИМУЩЕСТВЕННЫЙ – фактические суммы направленные на строительство, приобретение и реконструкцию жилья, погашение кредитов на эти цели,

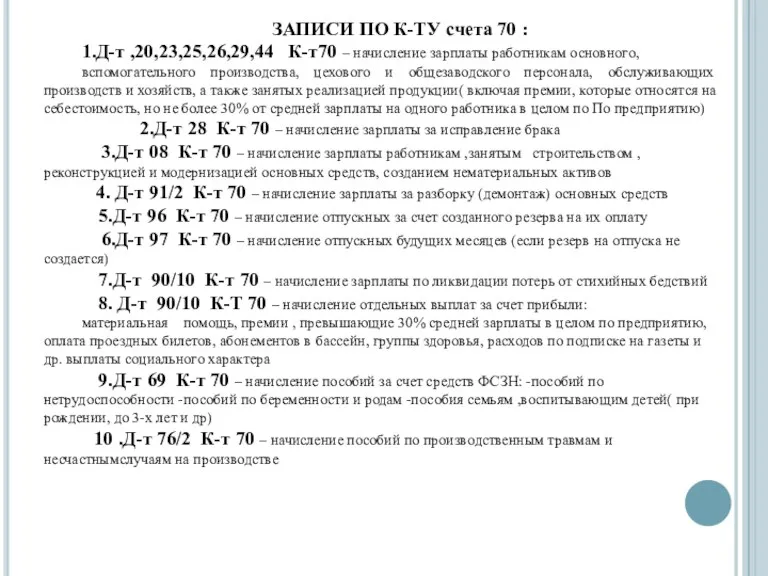

- 13. ЗАПИСИ ПО К-ТУ счета 70 : 1.Д-т ,20,23,25,26,29,44 К-т70 – начисление зарплаты работникам основного, вспомогательного производства,

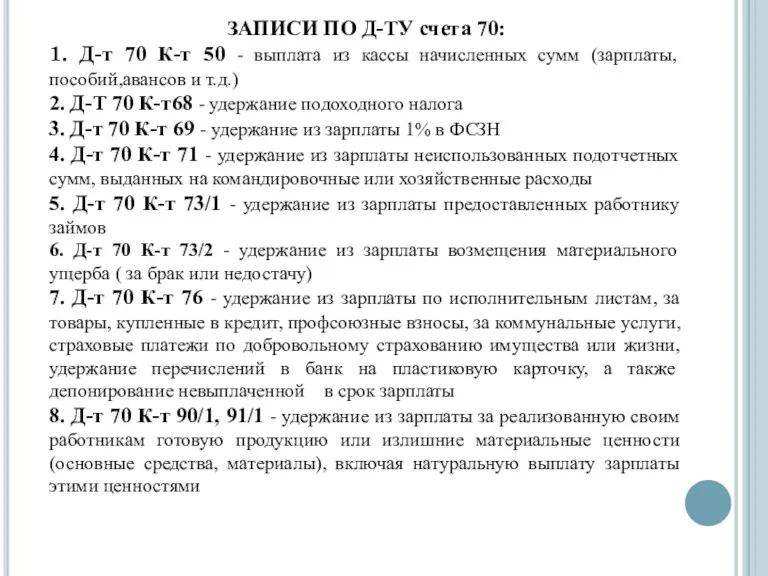

- 14. ЗАПИСИ ПО Д-ТУ счета 70: 1. Д-т 70 К-т 50 - выплата из кассы начисленных сумм

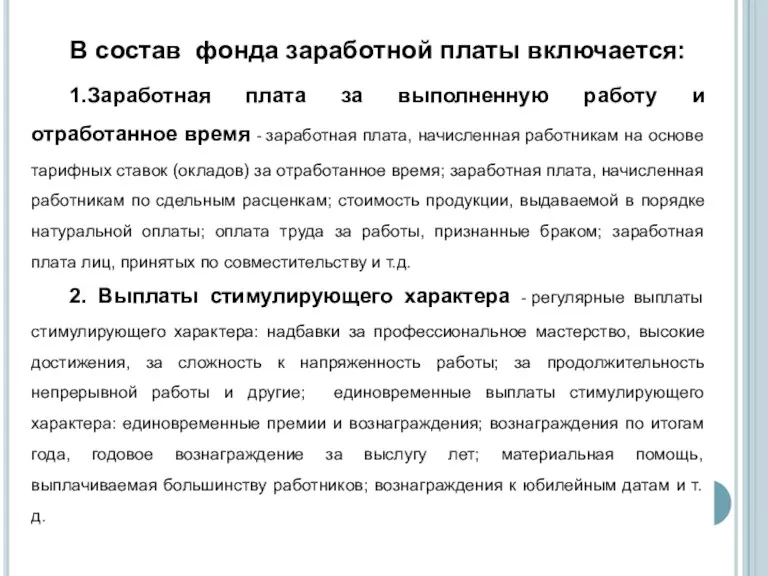

- 15. В состав фонда заработной платы включается: 1.Заработная плата за выполненную работу и отработанное время - заработная

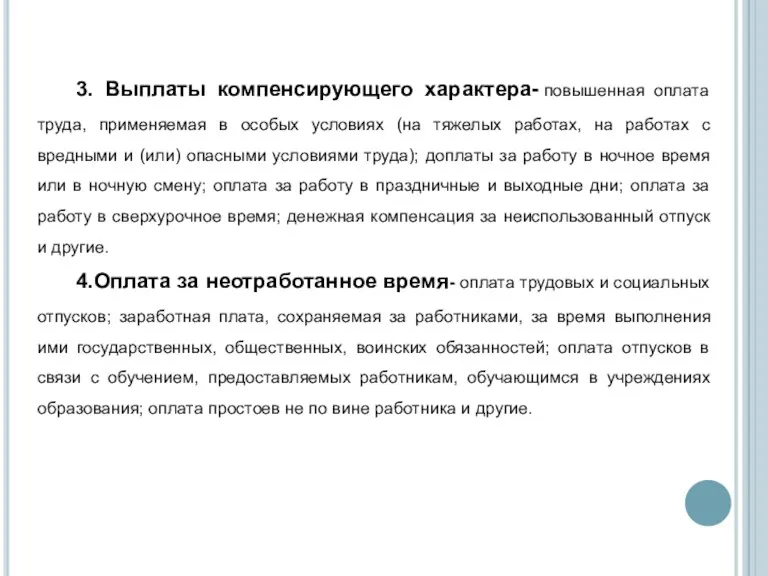

- 16. 3. Выплаты компенсирующего характера- повышенная оплата труда, применяемая в особых условиях (на тяжелых работах, на работах

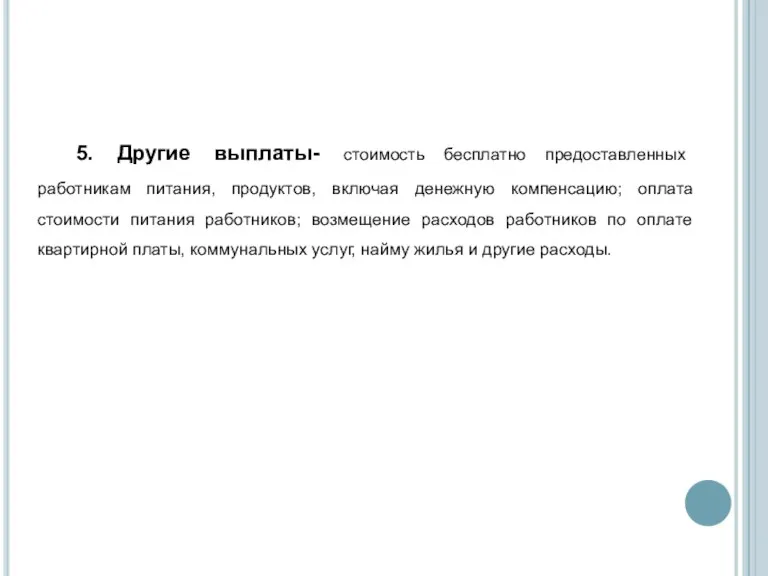

- 17. 5. Другие выплаты- стоимость бесплатно предоставленных работникам питания, продуктов, включая денежную компенсацию; оплата стоимости питания работников;

- 19. Скачать презентацию

используются следующие системы сдельной оплаты:

прямая сдельная;

сдельно-премиальная;

сдельно-прогрессивная, когда выполнение заданий сверх норм

используются следующие системы сдельной оплаты:

прямая сдельная;

сдельно-премиальная;

сдельно-прогрессивная, когда выполнение заданий сверх норм

ВИДЫ ЗАРАБОТНОЙ ПЛАТЫ:

Основная – это заработная плата за проработанное время,

ВИДЫ ЗАРАБОТНОЙ ПЛАТЫ:

Основная – это заработная плата за проработанное время,

ОПЛАТА ЗА ОТПУСК (КОМПЕНСАЦИЯ ЗА НЕИСПОЛЬЗОВАННЫЙ ОТПУСК)

определяется умножением календарных дней

определяется умножением календарных дней

ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

Размер пособия зависит от периода, в течение которого

ПОСОБИЕ ПО ВРЕМЕННОЙ НЕТРУДОСПОСОБНОСТИ

Размер пособия зависит от периода, в течение которого

В первом случае --за 6 и более месяцев до наступления нетрудоспособности

Пособие

В первом случае --за 6 и более месяцев до наступления нетрудоспособности

Пособие

В РАЗМЕРЕ 100%

Пособие по нетрудоспособности оплачивается за все дни нетрудоспособности

В РАЗМЕРЕ 100%

Пособие по нетрудоспособности оплачивается за все дни нетрудоспособности

РАЗМЕР СРЕДНЕДНЕВНОГО заработка для начисления пособия по общему заболеванию определяется путем

ВО ВТОРОМ – страховые взносы уплачивались менее чем за 6 месяцев

ВО ВТОРОМ – страховые взносы уплачивались менее чем за 6 месяцев

Расчет пособия по общему заболеванию

Работник представил листок нетрудоспособности за 13

Расчет пособия по общему заболеванию

Работник представил листок нетрудоспособности за 13

УДЕРЖАНИЯ И ВЫЧЕТЫ ИЗ ЗАРАБОТНОЙ ПЛАТЫ

СТАНДАРТНЫЕ

По месту основной работы при заработке

УДЕРЖАНИЯ И ВЫЧЕТЫ ИЗ ЗАРАБОТНОЙ ПЛАТЫ

СТАНДАРТНЫЕ

По месту основной работы при заработке

ИМУЩЕСТВЕННЫЙ – фактические суммы направленные на строительство, приобретение и реконструкцию жилья,

ИМУЩЕСТВЕННЫЙ – фактические суммы направленные на строительство, приобретение и реконструкцию жилья,

ЗАПИСИ ПО К-ТУ счета 70 :

1.Д-т ,20,23,25,26,29,44 К-т70 – начисление зарплаты

ЗАПИСИ ПО К-ТУ счета 70 :

1.Д-т ,20,23,25,26,29,44 К-т70 – начисление зарплаты

ЗАПИСИ ПО Д-ТУ счета 70:

1. Д-т 70 К-т 50 - выплата

ЗАПИСИ ПО Д-ТУ счета 70:

1. Д-т 70 К-т 50 - выплата

В состав фонда заработной платы включается:

1.Заработная плата за выполненную работу и

В состав фонда заработной платы включается:

1.Заработная плата за выполненную работу и

3. Выплаты компенсирующего характера- повышенная оплата труда, применяемая в особых условиях

3. Выплаты компенсирующего характера- повышенная оплата труда, применяемая в особых условиях

5. Другие выплаты- стоимость бесплатно предоставленных работникам питания, продуктов, включая денежную

5. Другие выплаты- стоимость бесплатно предоставленных работникам питания, продуктов, включая денежную

Народный бюджет 2020-2021 гг

Народный бюджет 2020-2021 гг Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Локальний кшторис

Локальний кшторис Точка безубыточности. ООО Максимум ПРО

Точка безубыточности. ООО Максимум ПРО ПРЕЗЕНТАЦИЯ ОСНОВНЫЕ ПОНЯТИЯ В БАНКОВСКОМ ПРАВЕ

ПРЕЗЕНТАЦИЯ ОСНОВНЫЕ ПОНЯТИЯ В БАНКОВСКОМ ПРАВЕ Податки і податкова система. Тема 4

Податки і податкова система. Тема 4 Kako v 5 minutah rešiti davčni vidik kriptovalut

Kako v 5 minutah rešiti davčni vidik kriptovalut Налог на имущество организаций

Налог на имущество организаций Факторный анализ себестоимости продукции и ее влияние на прибыль предприятия

Факторный анализ себестоимости продукции и ее влияние на прибыль предприятия Меры поддержки материнства и детства

Меры поддержки материнства и детства Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Облікова політика підприємства

Облікова політика підприємства Социальное обеспечение при различных видах нетрудоспособности

Социальное обеспечение при различных видах нетрудоспособности Порядок формирования финансового результата

Порядок формирования финансового результата Фінансовий аналіз: теоретичні засади, загальна схема проведення

Фінансовий аналіз: теоретичні засади, загальна схема проведення Планирование и бюджетирование

Планирование и бюджетирование История страхования. Лекция 1

История страхования. Лекция 1 Курсовая по бухгалтерскому учету. Шаблон для всех тем

Курсовая по бухгалтерскому учету. Шаблон для всех тем Добровольное медицинское страхование. Программа Антиклещ

Добровольное медицинское страхование. Программа Антиклещ Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц

Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц Порядок получения и реализации социальной выплаты по целевой программе Санкт-Петербурга Молодежи – доступное жилье

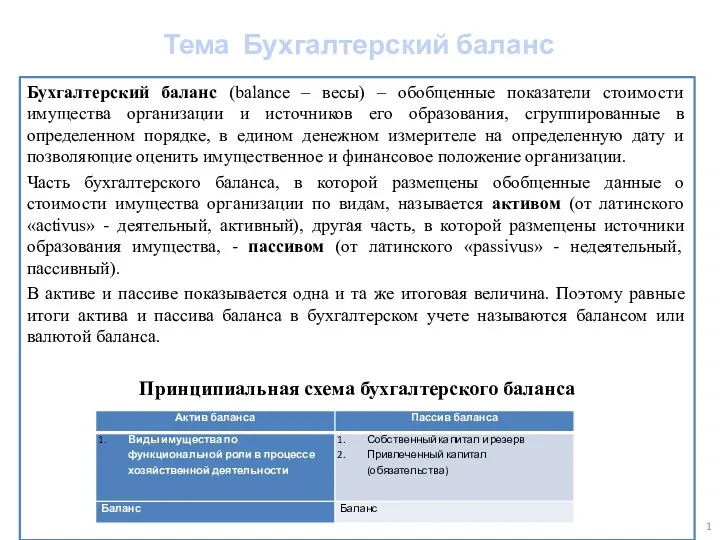

Порядок получения и реализации социальной выплаты по целевой программе Санкт-Петербурга Молодежи – доступное жилье Бухгалтерский баланс

Бухгалтерский баланс Управління активами

Управління активами CD-решение Бюджетное управление предприятием

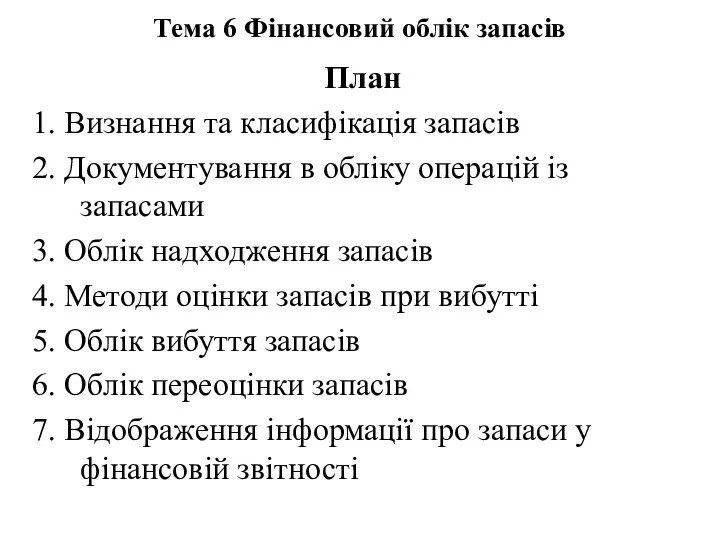

CD-решение Бюджетное управление предприятием Фінансовий облік запасів. (Тема 7)

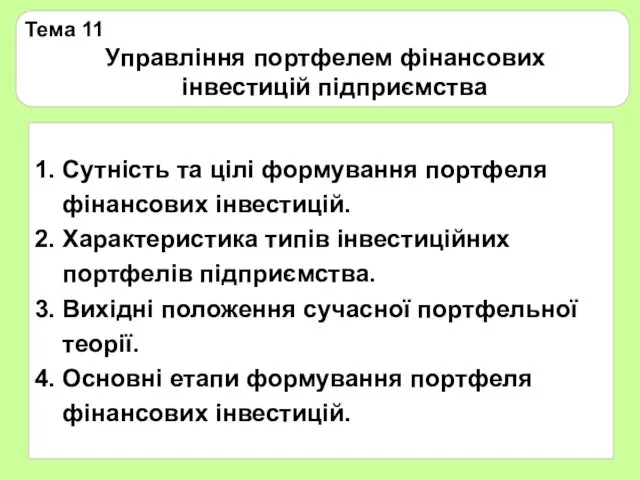

Фінансовий облік запасів. (Тема 7) Управління портфелем фінансових інвестицій підприємства. (Тема 11)

Управління портфелем фінансових інвестицій підприємства. (Тема 11) Цена, ценообразование, ценовая политика фармацевтических предприятий

Цена, ценообразование, ценовая политика фармацевтических предприятий Этапы бюджетного процесса

Этапы бюджетного процесса