- Управління активами

Содержание

- 2. План лекції Активи як об’єкт фінансового менеджменту. Управління необоротними активами. Політика управління оборотними активами. Управління товарно-матеріальними

- 3. Активи як об’єкт фінансового менеджменту 1

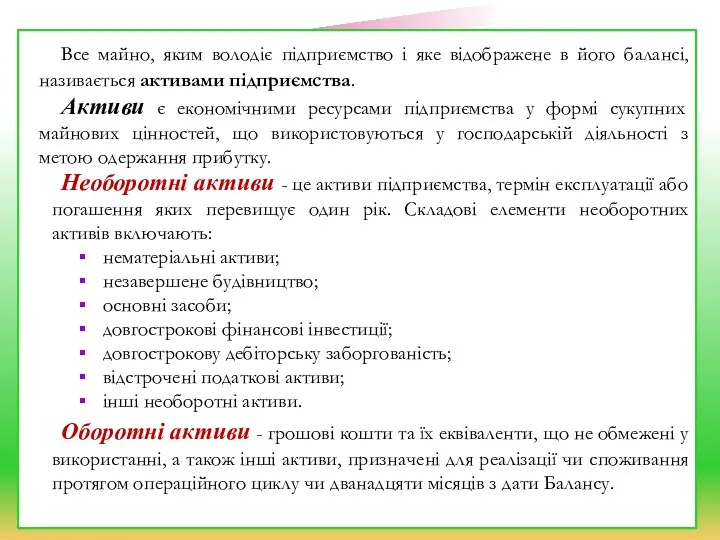

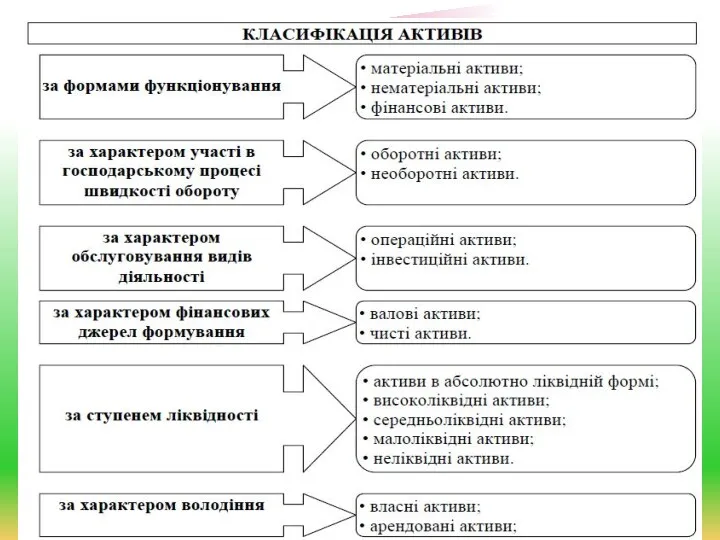

- 4. Все майно, яким володіє підприємство і яке відображене в його балансі, називається активами підприємства. Активи є

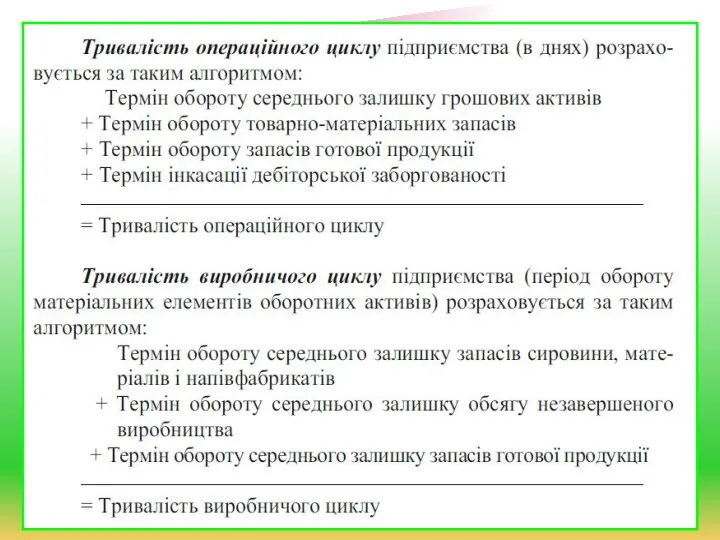

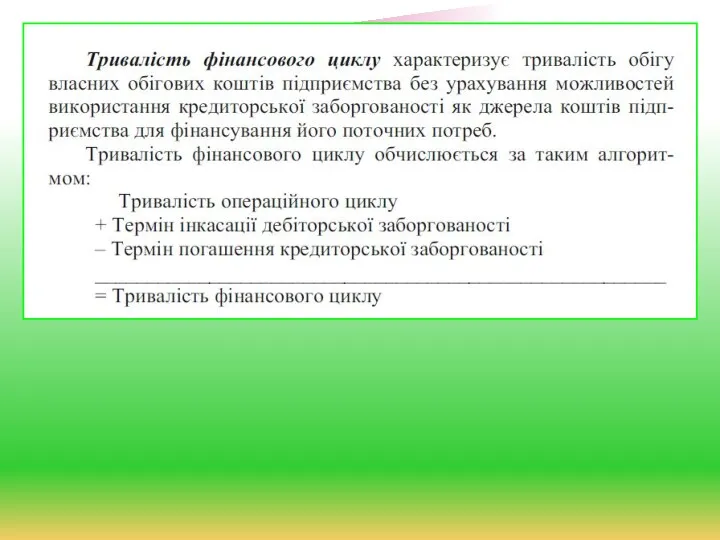

- 6. Операційний цикл - проміжок часу між придбанням запасів для здійснення діяльності та отриманням коштів від реалізації

- 7. Характеризуючи активи як об’єкт управління, слід враховувати особливості формування і використання їх складових елементів, а також

- 8. УПРАВЛІННЯ НЕОБОРОТНИМИ АКТИВАМИ 2

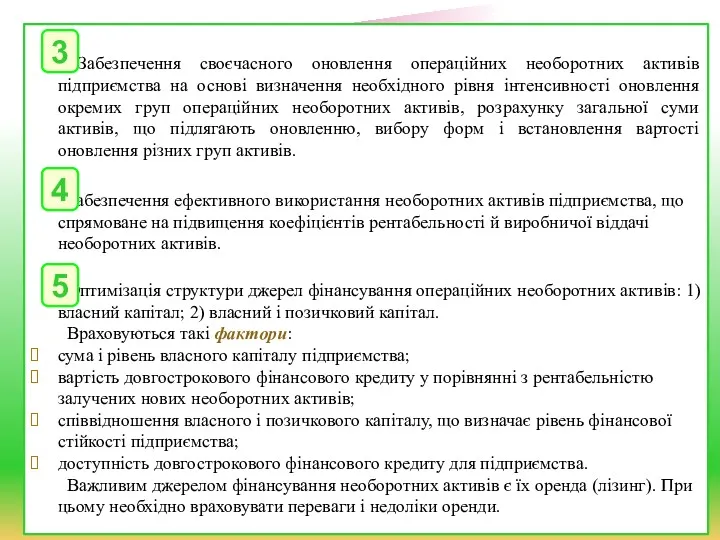

- 9. Управління необоротними активами полягає у фінансовому забезпеченні своєчасного їх оновлення і високій ефективності використання. Основні завдання

- 10. Забезпечення своєчасного оновлення операційних необоротних активів підприємства на основі визначення необхідного рівня інтенсивності оновлення окремих груп

- 11. ПОЛІТИКА УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ 3

- 12. Політика управління оборотними активами полягає у формуванні необхідного обсягу і складу оборотних активів і оптимізації структури

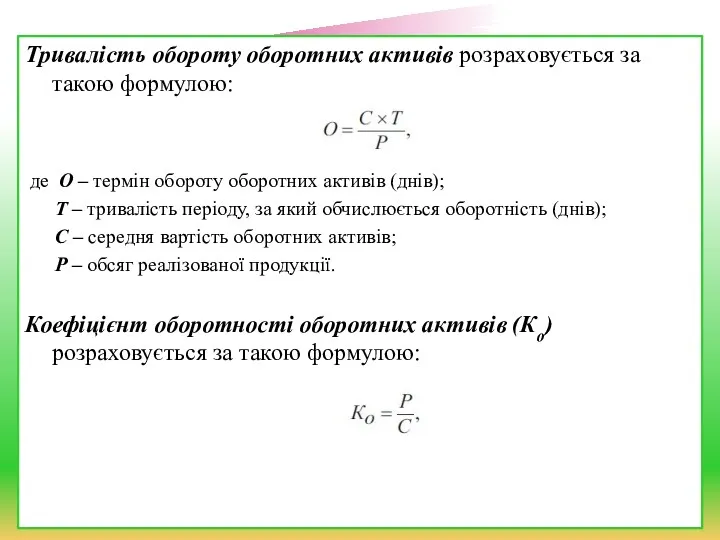

- 13. Тривалість обороту оборотних активів розраховується за такою формулою: де О – термін обороту оборотних активів (днів);

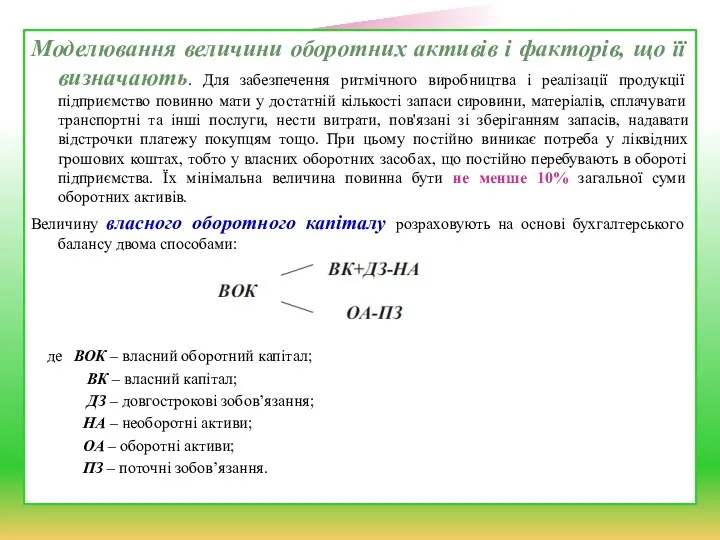

- 16. Моделювання величини оборотних активів і факторів, що її визначають. Для забезпечення ритмічного виробництва і реалізації продукції

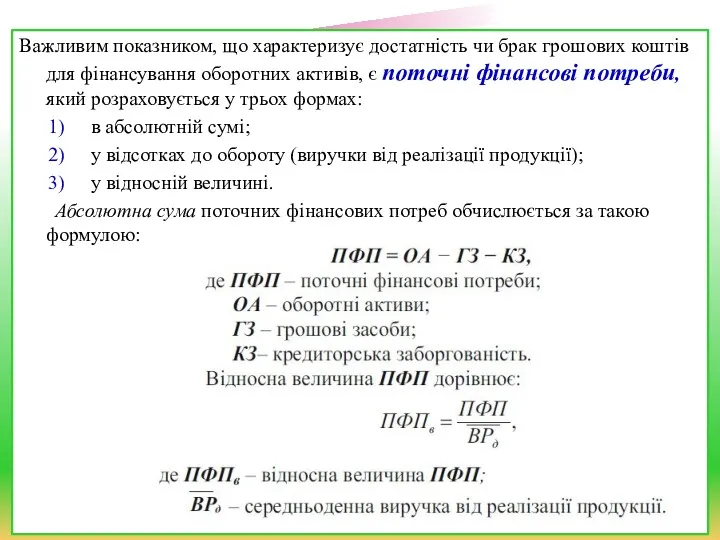

- 17. Важливим показником, що характеризує достатність чи брак грошових коштів для фінансування оборотних активів, є поточні фінансові

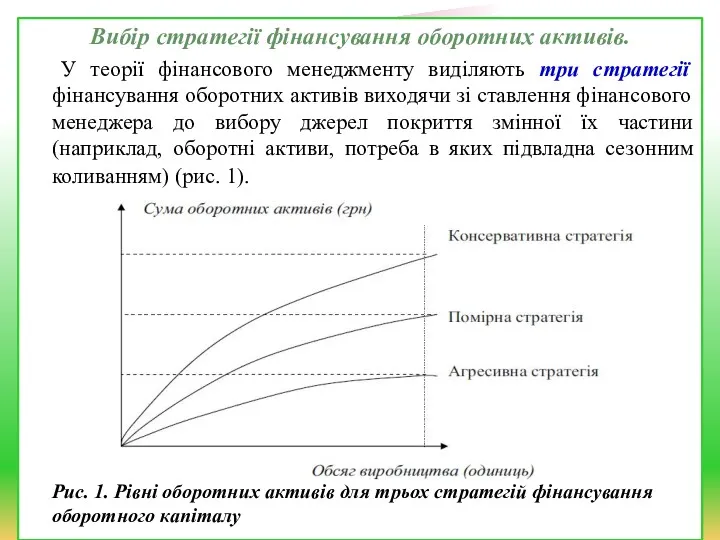

- 18. Вибір стратегії фінансування оборотних активів. У теорії фінансового менеджменту виділяють три стратегії фінансування оборотних активів виходячи

- 19. Ознакою агресивної стратегії управління поточними пасивами є значна питома вага (більше 50%) короткострокових позичок у загальній

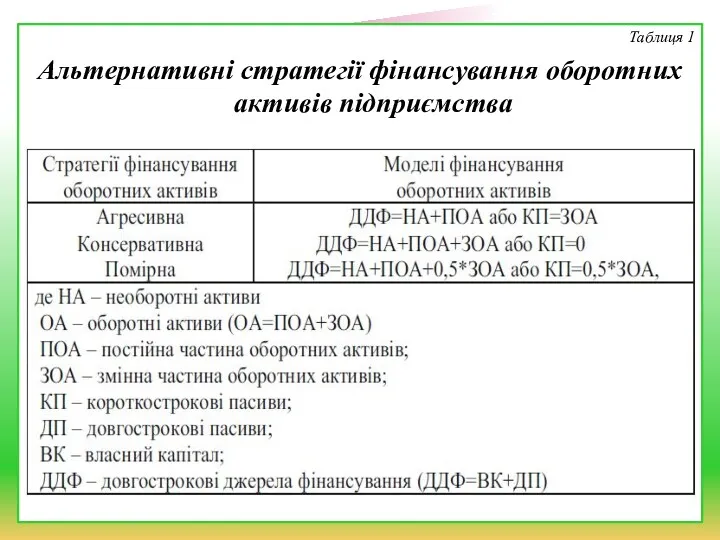

- 20. Таблиця 1 Альтернативні стратегії фінансування оборотних активів підприємства

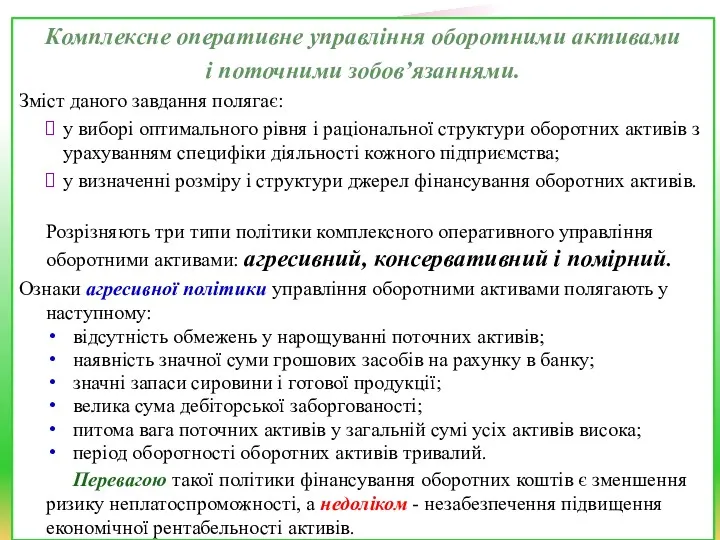

- 21. Комплексне оперативне управління оборотними активами і поточними зобов’язаннями. Зміст даного завдання полягає: у виборі оптимального рівня

- 22. Консервативна політика управління поточними активами передбачає: обмеження зростання поточних активів; достатня визначеність ситуації господарювання: відомі обсяги

- 23. Політика комплексного оперативного управління оборотними активами і поточними зобов’язаннями базується на поєднанні стратегії формування і стратегії

- 24. Напрями прискорення оборотності оборотних активів. Вирішення завдання підвищення оборотності оборотних коштів полягає у скороченні періоду обороту

- 25. УПРАВЛІННЯ ТОВАРНО-МАТЕРІАЛЬНИМИ ЗАПАСАМИ 4

- 26. Управління запасами полягає в оптимізації розміру і структури запасів товарно-матеріальних цінностей (ТМЦ), мінімізації витрат з їх

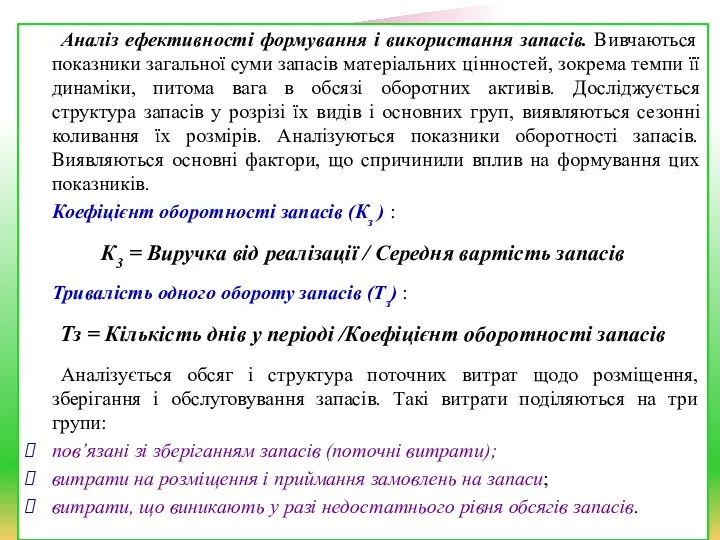

- 27. Аналіз ефективності формування і використання запасів. Вивчаються показники загальної суми запасів матеріальних цінностей, зокрема темпи її

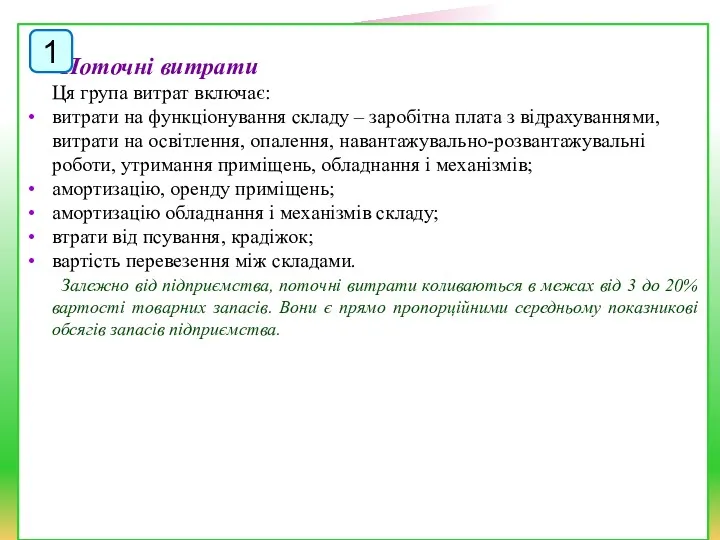

- 28. Поточні витрати Ця група витрат включає: витрати на функціонування складу – заробітна плата з відрахуваннями, витрати

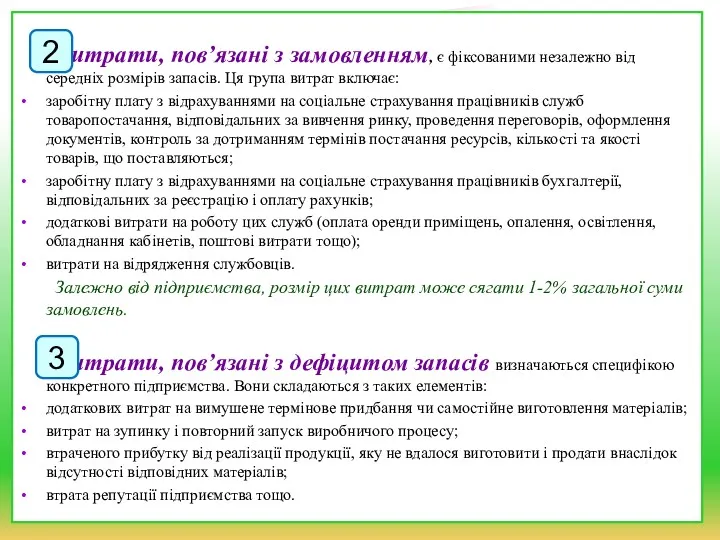

- 29. Витрати, пов’язані з замовленням, є фіксованими незалежно від середніх розмірів запасів. Ця група витрат включає: заробітну

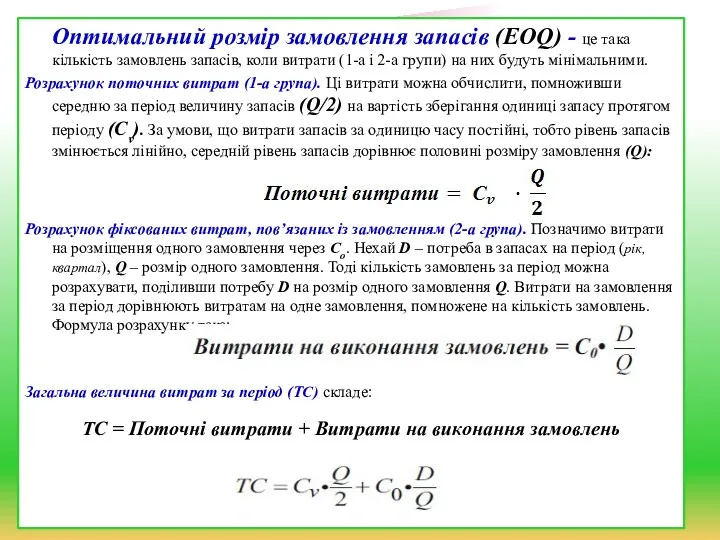

- 30. Оптимальний розмір замовлення запасів (EOQ) - це така кількість замовлень запасів, коли витрати (1-а і 2-а

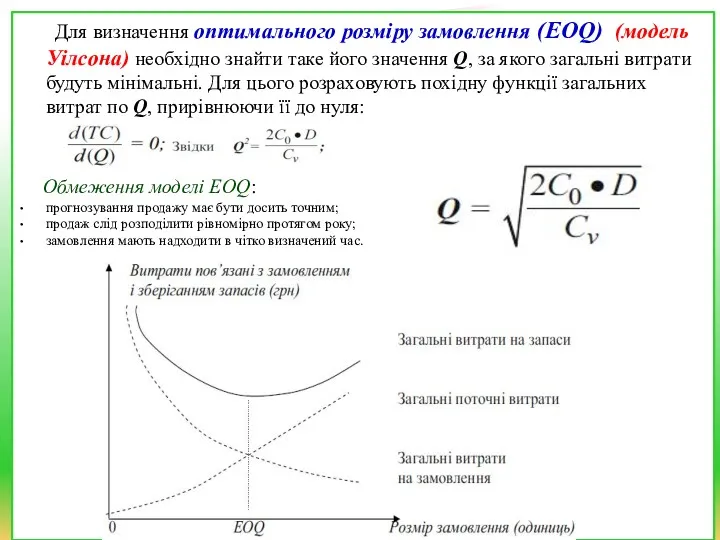

- 31. Для визначення оптимального розміру замовлення (EOQ) (модель Уілсона) необхідно знайти таке його значення Q, за якого

- 32. Задача 1. На фірмі використовується 380 одиниць матеріалу в місяць, вартість кожного замовлення дорівнює 240 грн.,

- 33. Системи управління запасами. Метод червоної лінії. Це спосіб управління запасами, за якого на внутрішніх стінках контейнерів,

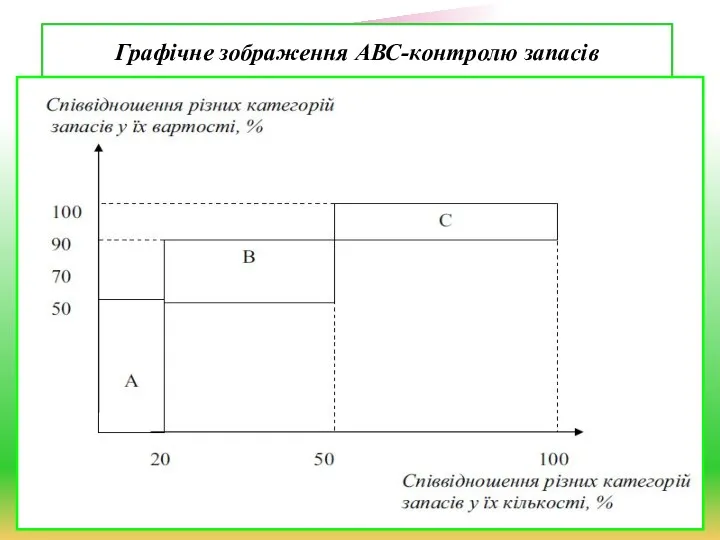

- 34. Контроль запасів Мета контролю запасів - своєчасне розміщення замовлення на поповнення запасів і залучення у господарський

- 35. Графічне зображення АВС-контролю запасів

- 36. УПРАВЛІННЯ ДЕБІТОРСЬКОЮ ЗАБОРГОВАНІСТЮ 5

- 37. Управління дебіторською заборгованістю полягає в розробці та реалізації ефективної кредитної політики, спрямованої на розширення обсягу реалізації

- 38. Завдання аналізу стану розрахунків з дебіторами - виявити розміри і динаміку невиправданої заборгованості, причини її виникнення

- 39. Зразок аналізу стану розрахунків з дебіторами за термінами оплати рахунків покупцями

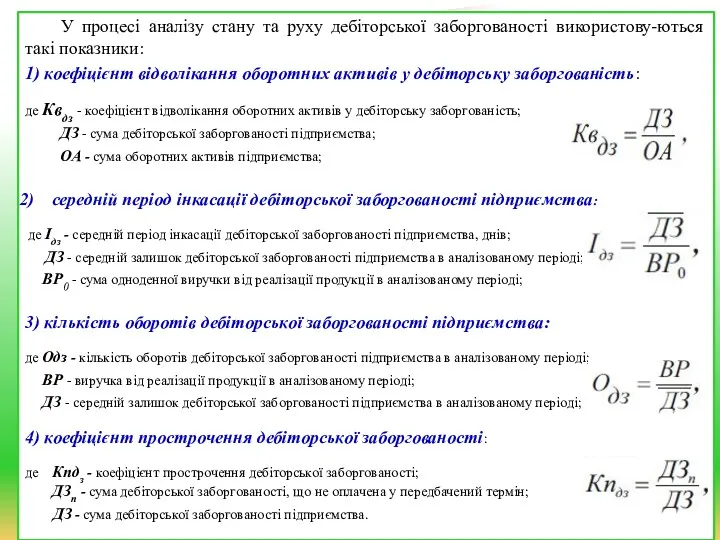

- 40. У процесі аналізу стану та руху дебіторської заборгованості використову-ються такі показники: 1) коефіцієнт відволікання оборотних активів

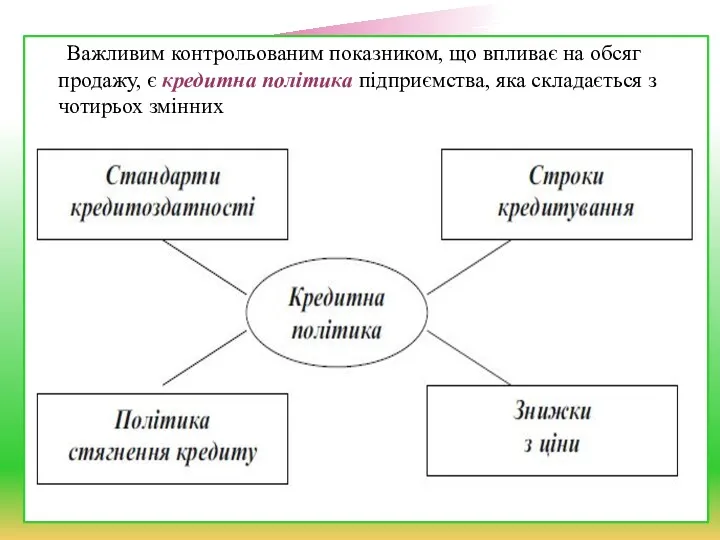

- 41. Важливим контрольованим показником, що впливає на обсяг продажу, є кредитна політика підприємства, яка складається з чотирьох

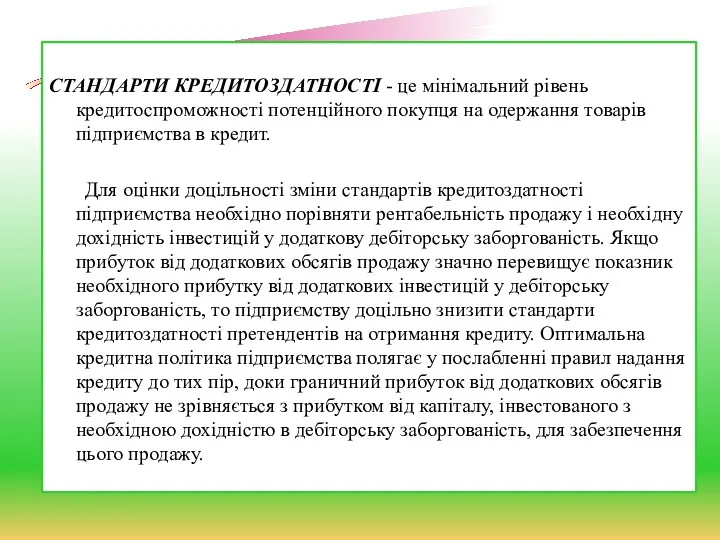

- 42. СТАНДАРТИ КРЕДИТОЗДАТНОСТІ - це мінімальний рівень кредитоспроможності потенційного покупця на одержання товарів підприємства в кредит. Для

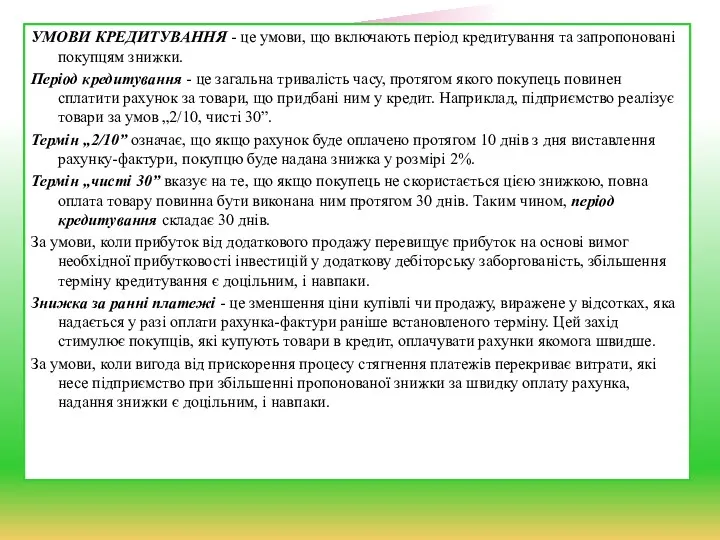

- 43. УМОВИ КРЕДИТУВАННЯ - це умови, що включають період кредитування та запропоновані покупцям знижки. Період кредитування -

- 44. ПОЛІТИКА СТЯГНЕННЯ БОРГІВ - це процедура, якої дотримується підприємство під час стягнення сум за своїми рахунками

- 45. КОНТРОЛЬ ДЕБІТОРСЬКОЇ ЗАБОРГОВАНОСТІ - це процес перевірки виконання і забезпечення реалізації усіх управлінських рішень стосовно руху

- 47. Скачать презентацию

План лекції

Активи як об’єкт фінансового менеджменту.

Управління необоротними активами.

Політика управління оборотними активами.

Управління

План лекції

Активи як об’єкт фінансового менеджменту.

Управління необоротними активами.

Політика управління оборотними активами.

Управління

Активи

як об’єкт фінансового менеджменту

1

Активи

як об’єкт фінансового менеджменту

1

Все майно, яким володіє підприємство і яке відображене в його балансі,

Все майно, яким володіє підприємство і яке відображене в його балансі,

Операційний цикл - проміжок часу між придбанням запасів для здійснення діяльності

Операційний цикл - проміжок часу між придбанням запасів для здійснення діяльності

Характеризуючи активи як об’єкт управління, слід враховувати особливості формування і використання

Характеризуючи активи як об’єкт управління, слід враховувати особливості формування і використання

УПРАВЛІННЯ

НЕОБОРОТНИМИ АКТИВАМИ

2

УПРАВЛІННЯ

НЕОБОРОТНИМИ АКТИВАМИ

2

Управління необоротними активами полягає у фінансовому забезпеченні своєчасного їх оновлення і

Управління необоротними активами полягає у фінансовому забезпеченні своєчасного їх оновлення і

Забезпечення своєчасного оновлення операційних необоротних активів підприємства на основі визначення необхідного

ПОЛІТИКА

УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

3

ПОЛІТИКА

УПРАВЛІННЯ ОБОРОТНИМИ АКТИВАМИ

3

Політика управління оборотними активами полягає у формуванні необхідного обсягу і складу

Політика управління оборотними активами полягає у формуванні необхідного обсягу і складу

Тривалість обороту оборотних активів розраховується за такою формулою:

де О – термін

Тривалість обороту оборотних активів розраховується за такою формулою:

де О – термін

Моделювання величини оборотних активів і факторів, що її визначають. Для забезпечення

Моделювання величини оборотних активів і факторів, що її визначають. Для забезпечення

Важливим показником, що характеризує достатність чи брак грошових коштів для фінансування

Важливим показником, що характеризує достатність чи брак грошових коштів для фінансування

Вибір стратегії фінансування оборотних активів.

У теорії фінансового менеджменту виділяють три

Вибір стратегії фінансування оборотних активів.

У теорії фінансового менеджменту виділяють три

Ознакою агресивної стратегії управління поточними пасивами є значна питома вага (більше

Ознакою агресивної стратегії управління поточними пасивами є значна питома вага (більше

Таблиця 1

Альтернативні стратегії фінансування оборотних активів підприємства

Таблиця 1

Альтернативні стратегії фінансування оборотних активів підприємства

Комплексне оперативне управління оборотними активами

і поточними зобов’язаннями.

Зміст даного завдання полягає:

у

Комплексне оперативне управління оборотними активами

і поточними зобов’язаннями.

Зміст даного завдання полягає:

у

Консервативна політика управління поточними активами передбачає:

обмеження зростання поточних активів;

достатня визначеність ситуації

обмеження зростання поточних активів;

достатня визначеність ситуації

Політика комплексного оперативного управління оборотними активами і поточними зобов’язаннями базується на

Політика комплексного оперативного управління оборотними активами і поточними зобов’язаннями базується на

Напрями прискорення оборотності оборотних активів.

Вирішення завдання підвищення оборотності оборотних коштів

Напрями прискорення оборотності оборотних активів.

Вирішення завдання підвищення оборотності оборотних коштів

УПРАВЛІННЯ

ТОВАРНО-МАТЕРІАЛЬНИМИ ЗАПАСАМИ

4

УПРАВЛІННЯ

ТОВАРНО-МАТЕРІАЛЬНИМИ ЗАПАСАМИ

4

Управління запасами полягає в оптимізації розміру і структури запасів товарно-матеріальних цінностей

Управління запасами полягає в оптимізації розміру і структури запасів товарно-матеріальних цінностей

Аналіз ефективності формування і використання запасів. Вивчаються показники загальної суми запасів

Аналіз ефективності формування і використання запасів. Вивчаються показники загальної суми запасів

Поточні витрати

Ця група витрат включає:

витрати на функціонування складу – заробітна

Поточні витрати

Ця група витрат включає:

витрати на функціонування складу – заробітна

Витрати, пов’язані з замовленням, є фіксованими незалежно від середніх розмірів

Витрати, пов’язані з замовленням, є фіксованими незалежно від середніх розмірів

Оптимальний розмір замовлення запасів (EOQ) - це така кількість замовлень запасів,

Оптимальний розмір замовлення запасів (EOQ) - це така кількість замовлень запасів,

Для визначення оптимального розміру замовлення (EOQ) (модель Уілсона) необхідно знайти таке

Для визначення оптимального розміру замовлення (EOQ) (модель Уілсона) необхідно знайти таке

Задача 1.

На фірмі використовується 380 одиниць матеріалу в місяць, вартість кожного

Задача 1. На фірмі використовується 380 одиниць матеріалу в місяць, вартість кожного

Системи управління запасами.

Метод червоної лінії. Це спосіб управління запасами, за якого

Системи управління запасами.

Метод червоної лінії. Це спосіб управління запасами, за якого

Контроль запасів

Мета контролю запасів - своєчасне розміщення замовлення на поповнення запасів

Контроль запасів

Мета контролю запасів - своєчасне розміщення замовлення на поповнення запасів

Графічне зображення АВС-контролю запасів

Графічне зображення АВС-контролю запасів

УПРАВЛІННЯ

ДЕБІТОРСЬКОЮ ЗАБОРГОВАНІСТЮ

5

УПРАВЛІННЯ

ДЕБІТОРСЬКОЮ ЗАБОРГОВАНІСТЮ

5

Управління дебіторською заборгованістю полягає в розробці та реалізації ефективної кредитної політики,

Управління дебіторською заборгованістю полягає в розробці та реалізації ефективної кредитної політики,

Завдання аналізу стану розрахунків з дебіторами - виявити розміри і

Завдання аналізу стану розрахунків з дебіторами - виявити розміри і

Зразок аналізу стану розрахунків з дебіторами за термінами оплати рахунків покупцями

Зразок аналізу стану розрахунків з дебіторами за термінами оплати рахунків покупцями

У процесі аналізу стану та руху дебіторської заборгованості використову-ються такі показники:

1)

У процесі аналізу стану та руху дебіторської заборгованості використову-ються такі показники:

1)

Важливим контрольованим показником, що впливає на обсяг продажу, є кредитна політика

Важливим контрольованим показником, що впливає на обсяг продажу, є кредитна політика

СТАНДАРТИ КРЕДИТОЗДАТНОСТІ - це мінімальний рівень кредитоспроможності потенційного покупця на одержання

УМОВИ КРЕДИТУВАННЯ - це умови, що включають період кредитування та запропоновані

УМОВИ КРЕДИТУВАННЯ - це умови, що включають період кредитування та запропоновані

ПОЛІТИКА СТЯГНЕННЯ БОРГІВ - це процедура, якої дотримується підприємство під час

ПОЛІТИКА СТЯГНЕННЯ БОРГІВ - це процедура, якої дотримується підприємство під час

Финансовое воспитание детей

Финансовое воспитание детей Основы построения системы налогообложения

Основы построения системы налогообложения Тема 15. Сущность, предмет и методы аудита

Тема 15. Сущность, предмет и методы аудита Индивидуальные инвестиционные cчета. Казначейство РНКБ Банк (ПАО) 2018

Индивидуальные инвестиционные cчета. Казначейство РНКБ Банк (ПАО) 2018 Трудовая пенсия по инвалидности

Трудовая пенсия по инвалидности Сравнительный подход к оценке стоимости предприятия

Сравнительный подход к оценке стоимости предприятия Компенсация части затрат российским организациям на транспортировку сельскохозяйственной и продовольственной продукции

Компенсация части затрат российским организациям на транспортировку сельскохозяйственной и продовольственной продукции Заемные обязательства. Договор займа, кредита

Заемные обязательства. Договор займа, кредита Организация представления сведений о доходах, расходах, имуществе, обязательствах имущественного характера

Организация представления сведений о доходах, расходах, имуществе, обязательствах имущественного характера Обучающий семинар. Инициативное бюджетирование в Пермском крае

Обучающий семинар. Инициативное бюджетирование в Пермском крае Финансовая система США

Финансовая система США Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России Валютный курс, факторы его определяющие. (Тема 2)

Валютный курс, факторы его определяющие. (Тема 2) Бухгалтерский баланс

Бухгалтерский баланс The Financial Sector

The Financial Sector Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес

Микрофинансовые организации. Проблемные заёмщики. Коллекторский бизнес Особенности выделения субсидий на жилье отдельным категориям граждан согласно ФЗ О Ветеранах

Особенности выделения субсидий на жилье отдельным категориям граждан согласно ФЗ О Ветеранах Цена, ценообразование, ценовая политика фармацевтических предприятий

Цена, ценообразование, ценовая политика фармацевтических предприятий Профессия бухгалтер

Профессия бухгалтер Реформа міжбюджетних відносин в Україні

Реформа міжбюджетних відносин в Україні Затраты и расходы предприятия. Тема 5

Затраты и расходы предприятия. Тема 5 Інвестиції у засоби виробництва

Інвестиції у засоби виробництва Создание туристско-рекреационного кластера Котлас-Сольвычегодск на территории Архангельской области

Создание туристско-рекреационного кластера Котлас-Сольвычегодск на территории Архангельской области Прибыль и рентабельность коммерческого предприятия

Прибыль и рентабельность коммерческого предприятия Бюджет для граждан

Бюджет для граждан Регулирование в сфере электроэнергетики: обзор результатов 2016 г. и грядущих изменений в законодательство

Регулирование в сфере электроэнергетики: обзор результатов 2016 г. и грядущих изменений в законодательство Виды ценных бумаг. Другие основные ценные бумаги

Виды ценных бумаг. Другие основные ценные бумаги Операции банков на фондовом рынке. (Тема 14)

Операции банков на фондовом рынке. (Тема 14)