- Прибыль и рентабельность коммерческого предприятия

Содержание

- 2. 1.Сущность прибыли коммерческого предприятия, виды прибыли, функции прибыли 2.Распределение и использование прибыли 3.Показатели рентабельности коммерческого предприятия

- 3. Функции прибыли: Оценочная; Распределительная; Стимулирующая; Платежеспособная; Экономико-аналитическая; Самофинансирования; Накопления; Меры приращения стоимости

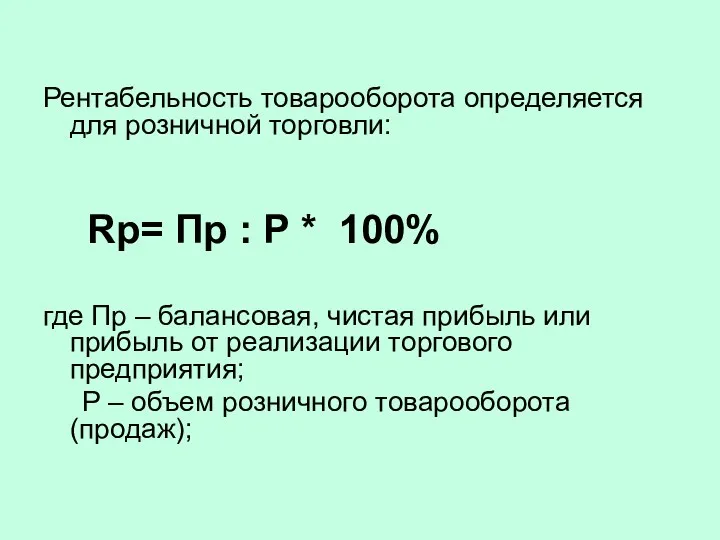

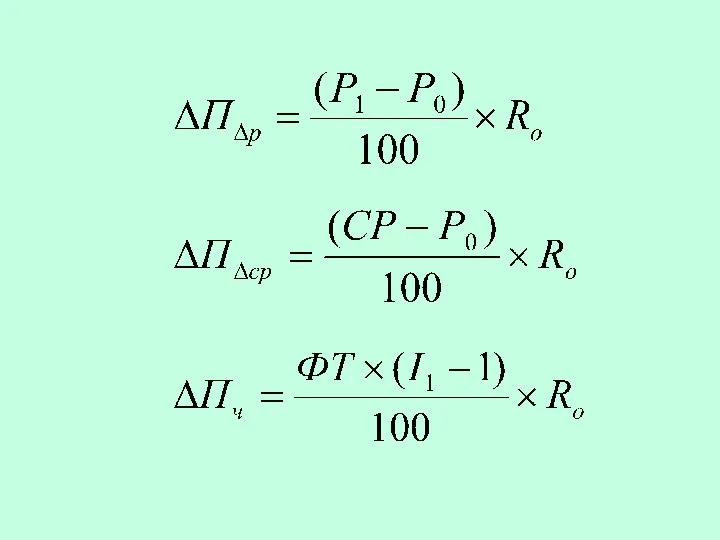

- 4. Рентабельность товарооборота определяется для розничной торговли: Rр= Пр : Р * 100% где Пр – балансовая,

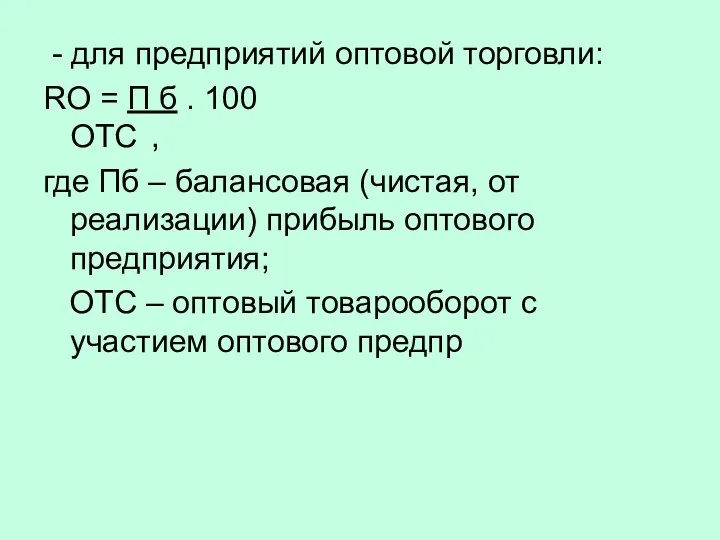

- 5. - для предприятий оптовой торговли: RO = П б . 100 ОТС , где Пб –

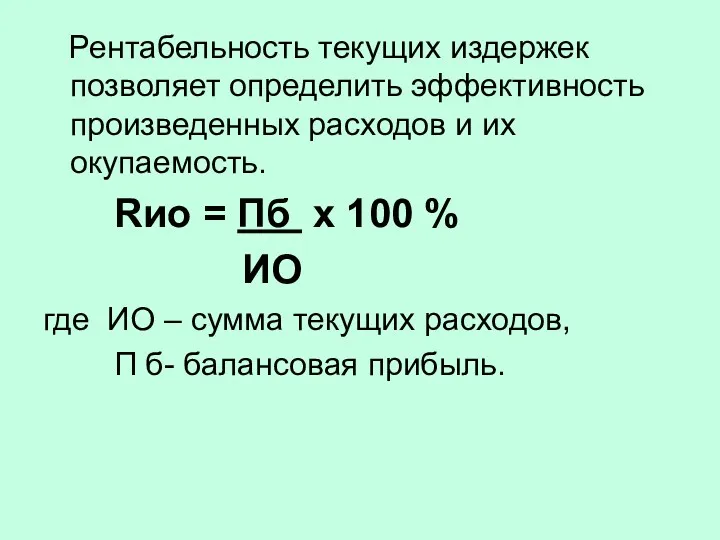

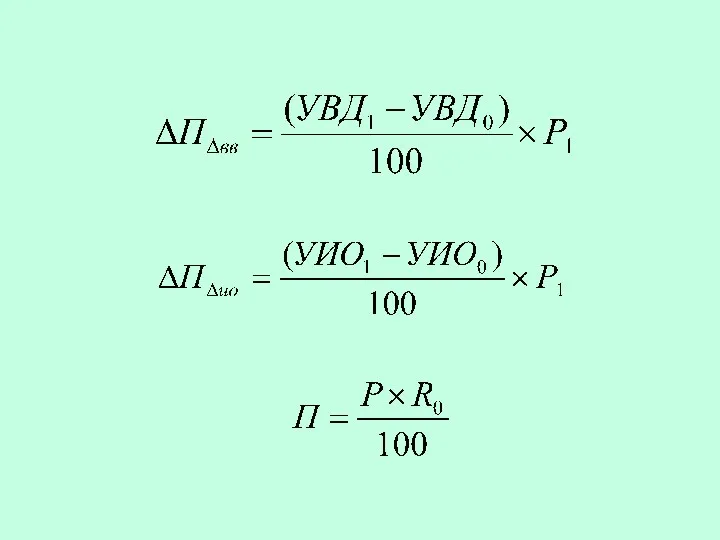

- 6. Рентабельность текущих издержек позволяет определить эффективность произведенных расходов и их окупаемость. Rио = Пб х 100

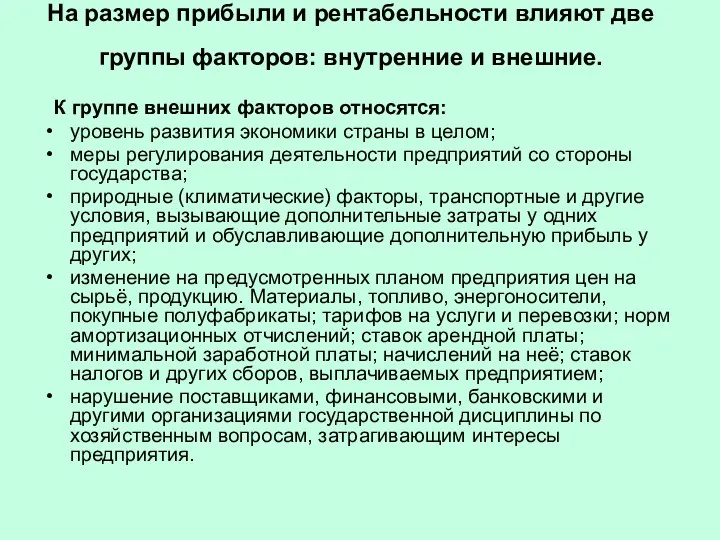

- 7. На размер прибыли и рентабельности влияют две группы факторов: внутренние и внешние. К группе внешних факторов

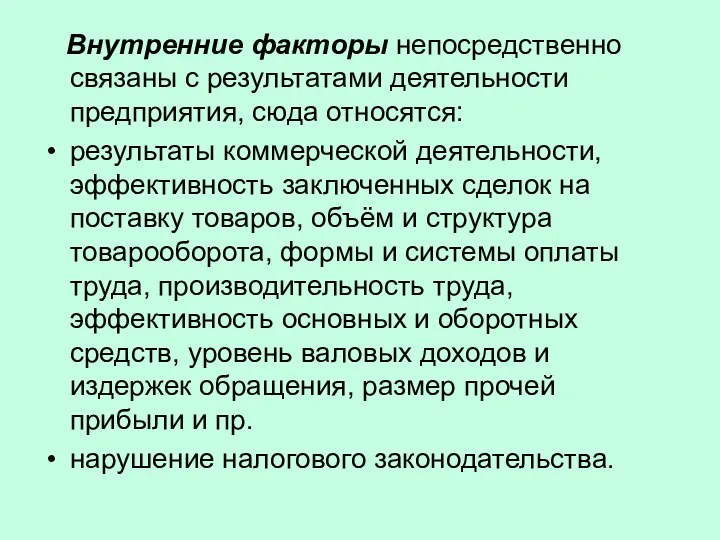

- 8. Внутренние факторы непосредственно связаны с результатами деятельности предприятия, сюда относятся: результаты коммерческой деятельности, эффективность заключенных сделок

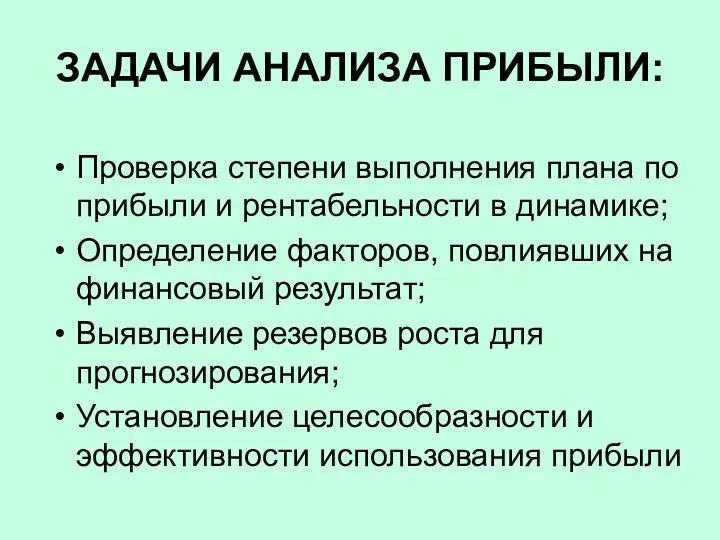

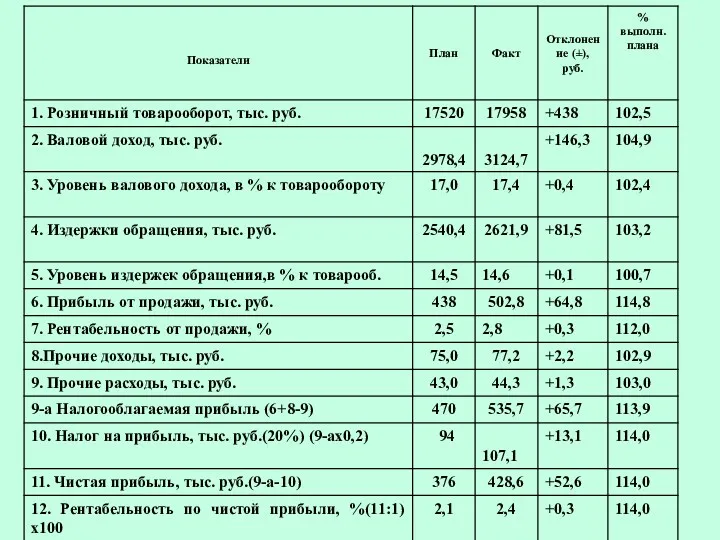

- 9. ЗАДАЧИ АНАЛИЗА ПРИБЫЛИ: Проверка степени выполнения плана по прибыли и рентабельности в динамике; Определение факторов, повлиявших

- 10. Рис. 1. Система основных факторов, влияющих на прибыль до налогообложения торговли и общественного питания

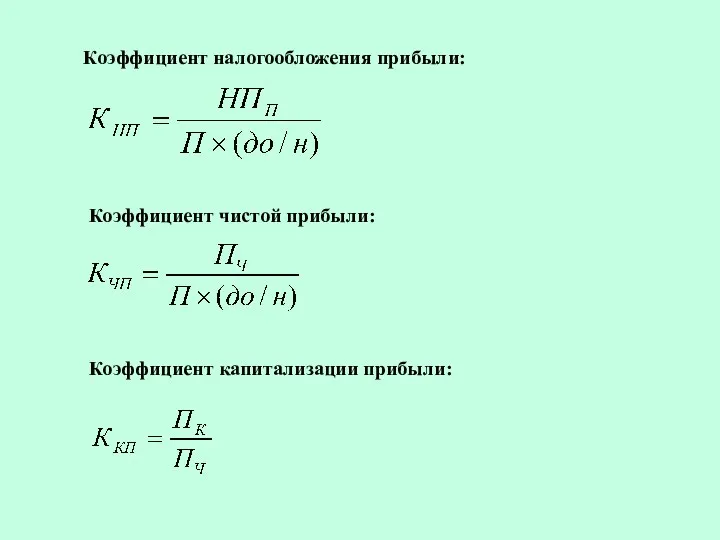

- 14. Коэффициент налогообложения прибыли: Коэффициент чистой прибыли: Коэффициент капитализации прибыли:

- 15. Коэффициент потребления прибыли: Коэффициент инвестирования прибыли: Коэффициент резервирования прибыли:

- 16. Коэффициент выплаты прибыли собственникам: Уровень прибыли собственников на вложенный капитал: Коэффициент участия персонала в прибыли:

- 17. Коэффициент стимулирования труда за счет прибыли: Средний уровень выплат прибыли:

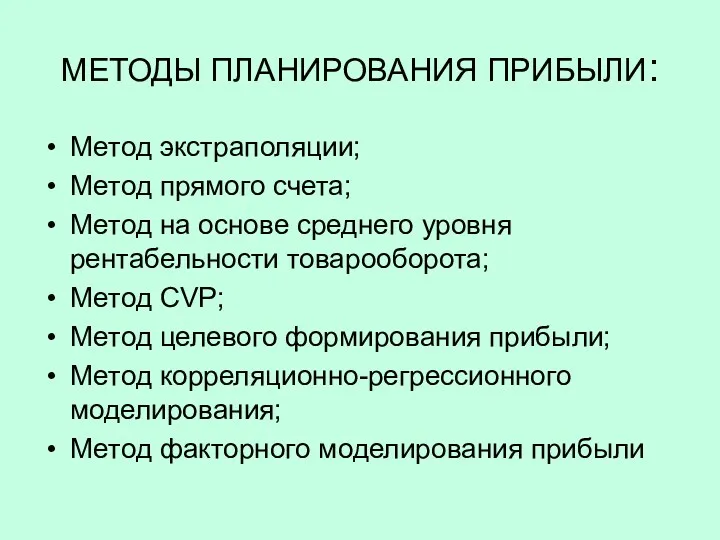

- 18. МЕТОДЫ ПЛАНИРОВАНИЯ ПРИБЫЛИ: Метод экстраполяции; Метод прямого счета; Метод на основе среднего уровня рентабельности товарооборота; Метод

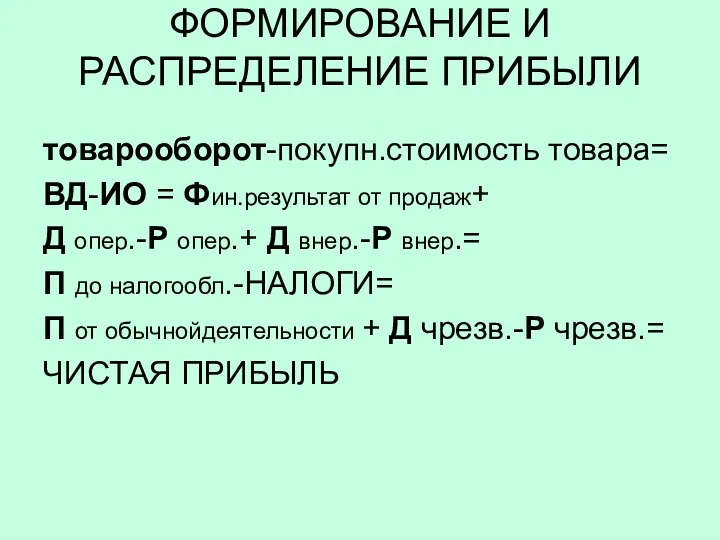

- 19. ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ товарооборот-покупн.стоимость товара= ВД-ИО = Фин.результат от продаж+ Д опер.-Р опер.+ Д внер.-Р

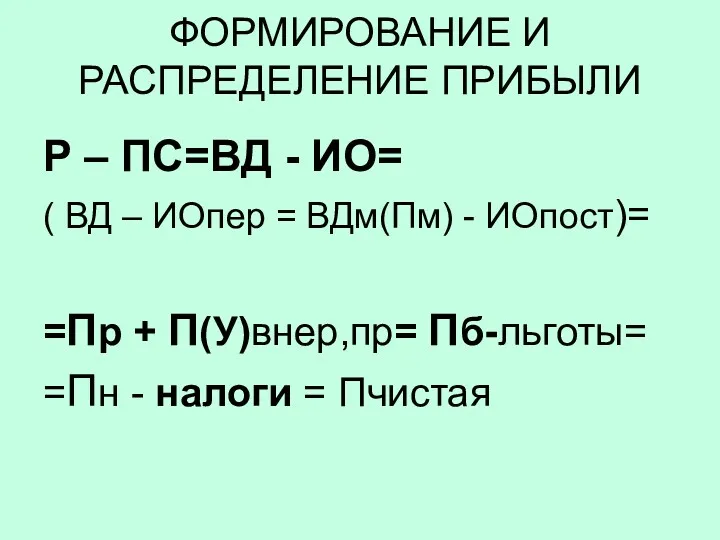

- 20. ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ Р – ПС=ВД - ИО= ( ВД – ИОпер = ВДм(Пм) -

- 22. Скачать презентацию

1.Сущность прибыли коммерческого предприятия, виды прибыли,

функции прибыли

2.Распределение и использование прибыли

1.Сущность прибыли коммерческого предприятия, виды прибыли,

функции прибыли

2.Распределение и использование прибыли

Функции прибыли:

Оценочная;

Распределительная;

Стимулирующая;

Платежеспособная;

Экономико-аналитическая;

Самофинансирования;

Накопления;

Меры приращения стоимости

Функции прибыли:

Оценочная;

Распределительная;

Стимулирующая;

Платежеспособная;

Экономико-аналитическая;

Самофинансирования;

Накопления;

Меры приращения стоимости

Рентабельность товарооборота определяется для розничной торговли:

Rр= Пр : Р * 100%

где

Рентабельность товарооборота определяется для розничной торговли:

Rр= Пр : Р * 100%

где

- для предприятий оптовой торговли:

RO = П б . 100

- для предприятий оптовой торговли:

RO = П б . 100

Рентабельность текущих издержек позволяет определить эффективность произведенных расходов и их

Рентабельность текущих издержек позволяет определить эффективность произведенных расходов и их

На размер прибыли и рентабельности влияют две группы факторов: внутренние и

На размер прибыли и рентабельности влияют две группы факторов: внутренние и

Внутренние факторы непосредственно связаны с результатами деятельности предприятия, сюда относятся:

результаты

Внутренние факторы непосредственно связаны с результатами деятельности предприятия, сюда относятся:

результаты

ЗАДАЧИ АНАЛИЗА ПРИБЫЛИ:

Проверка степени выполнения плана по прибыли и рентабельности в

ЗАДАЧИ АНАЛИЗА ПРИБЫЛИ:

Проверка степени выполнения плана по прибыли и рентабельности в

Рис. 1. Система основных факторов, влияющих на прибыль до налогообложения торговли

Рис. 1. Система основных факторов, влияющих на прибыль до налогообложения торговли

Коэффициент налогообложения прибыли:

Коэффициент чистой прибыли:

Коэффициент капитализации прибыли:

Коэффициент налогообложения прибыли:

Коэффициент чистой прибыли:

Коэффициент капитализации прибыли:

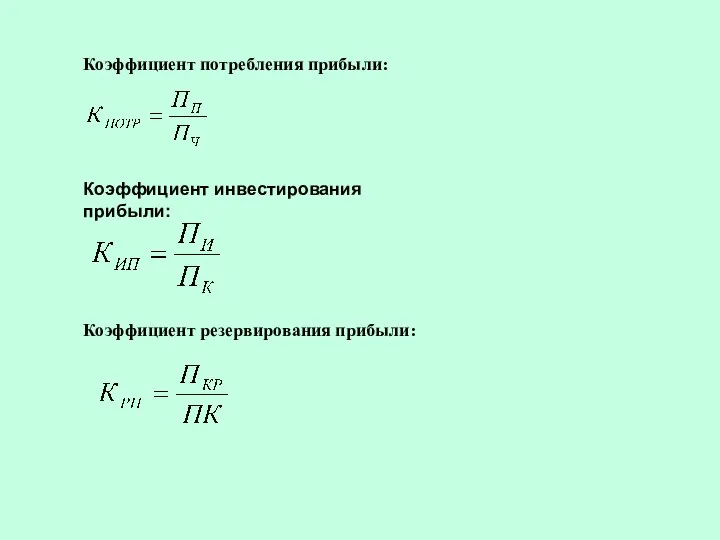

Коэффициент потребления прибыли:

Коэффициент инвестирования прибыли:

Коэффициент резервирования прибыли:

Коэффициент потребления прибыли:

Коэффициент инвестирования прибыли:

Коэффициент резервирования прибыли:

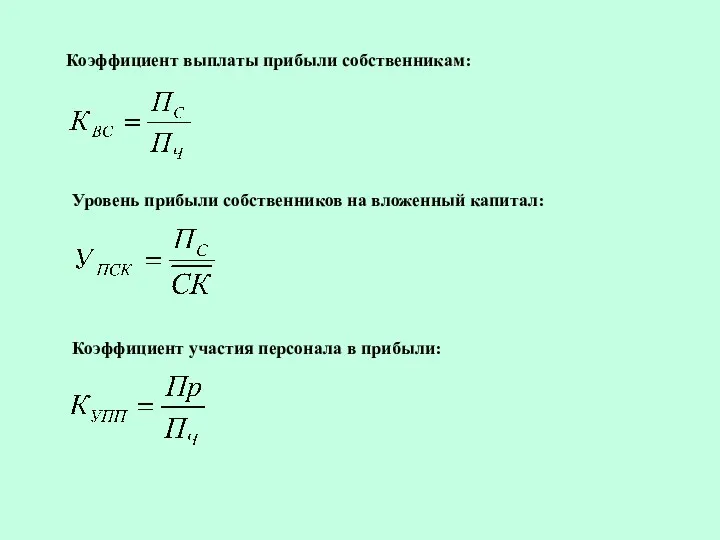

Коэффициент выплаты прибыли собственникам:

Уровень прибыли собственников на вложенный капитал:

Коэффициент участия персонала

Коэффициент выплаты прибыли собственникам:

Уровень прибыли собственников на вложенный капитал:

Коэффициент участия персонала

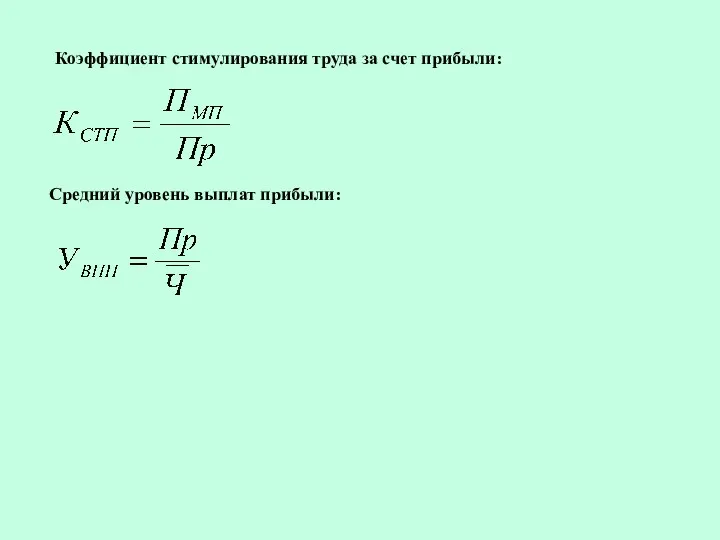

Коэффициент стимулирования труда за счет прибыли:

Средний уровень выплат прибыли:

Коэффициент стимулирования труда за счет прибыли:

Средний уровень выплат прибыли:

МЕТОДЫ ПЛАНИРОВАНИЯ ПРИБЫЛИ:

Метод экстраполяции;

Метод прямого счета;

Метод на основе среднего уровня рентабельности

МЕТОДЫ ПЛАНИРОВАНИЯ ПРИБЫЛИ:

Метод экстраполяции;

Метод прямого счета;

Метод на основе среднего уровня рентабельности

ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

товарооборот-покупн.стоимость товара=

ВД-ИО = Фин.результат от продаж+

Д опер.-Р опер.+

ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

товарооборот-покупн.стоимость товара=

ВД-ИО = Фин.результат от продаж+

Д опер.-Р опер.+

ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

Р – ПС=ВД - ИО=

( ВД – ИОпер

ФОРМИРОВАНИЕ И РАСПРЕДЕЛЕНИЕ ПРИБЫЛИ

Р – ПС=ВД - ИО=

( ВД – ИОпер

Потребительский кредит

Потребительский кредит Точка безубыточности

Точка безубыточности Методы оценки коммерческой эффективности инвестиционных проектов

Методы оценки коммерческой эффективности инвестиционных проектов Учет и анализ дебиторской задолженности ООО СВ-Агро

Учет и анализ дебиторской задолженности ООО СВ-Агро Прибыль и рентабельность

Прибыль и рентабельность Кредитная карта Тинькофф платинум

Кредитная карта Тинькофф платинум Налоговая система КНР

Налоговая система КНР Ақша. Шығу тарихы

Ақша. Шығу тарихы Бухгалтерский учет. Тесты-тренажер

Бухгалтерский учет. Тесты-тренажер Innovations in Insurance

Innovations in Insurance Технология обработки бухгалтерской учетной информации

Технология обработки бухгалтерской учетной информации Форфейтинг, его роль и особенности

Форфейтинг, его роль и особенности Моя будущая профессия - бухгалтер

Моя будущая профессия - бухгалтер Учет товаров на складе

Учет товаров на складе История развития бухгалтерского учета

История развития бухгалтерского учета Анализ финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия Открытая школа - открытый бюджет

Открытая школа - открытый бюджет Financial market fragility

Financial market fragility Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских

Сопоставимость отчетных данных и принцип последовательности: МСФО (IAS) 8 Учетная политика, изменения в бухгалтерских Порядок заполнения формы СЗВ-СТАЖ Сведения о страховом стаже застрахованных лиц

Порядок заполнения формы СЗВ-СТАЖ Сведения о страховом стаже застрахованных лиц Налоговое право

Налоговое право Цена банковского кредита и факторы, ее определяющие

Цена банковского кредита и факторы, ее определяющие Исламдық сақтандыру такафул

Исламдық сақтандыру такафул Прибыль и безубыточность предприятия

Прибыль и безубыточность предприятия Сельские территории интенсивного развития

Сельские территории интенсивного развития Ценовая политика, как объект финансового менеджмента

Ценовая политика, как объект финансового менеджмента Методы затратного подхода

Методы затратного подхода Корпорацияның ұзақ мерзімді активтері

Корпорацияның ұзақ мерзімді активтері