- Учет и анализ дебиторской задолженности ООО СВ-Агро

Содержание

- 2. Цели и задачи работы Актуальность изменение дебиторской задолженности, ее состав, структура и качество, динамика изменений, а

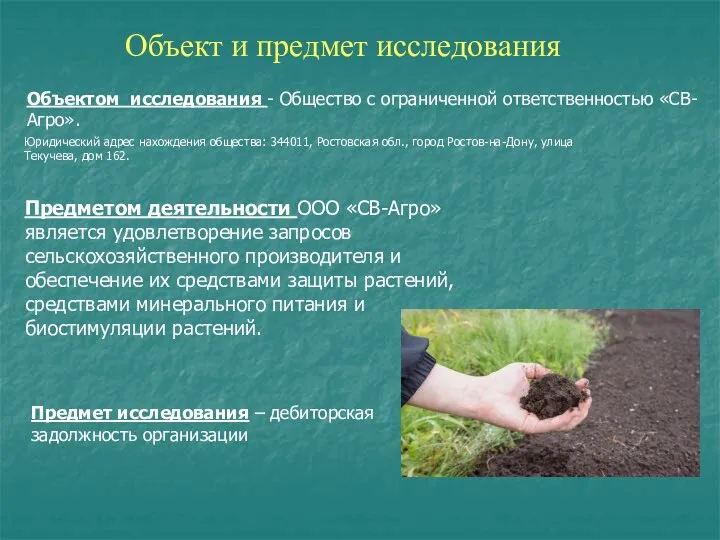

- 3. Предметом деятельности ООО «СВ-Агро» является удовлетворение запросов сельскохозяйственного производителя и обеспечение их средствами защиты растений, средствами

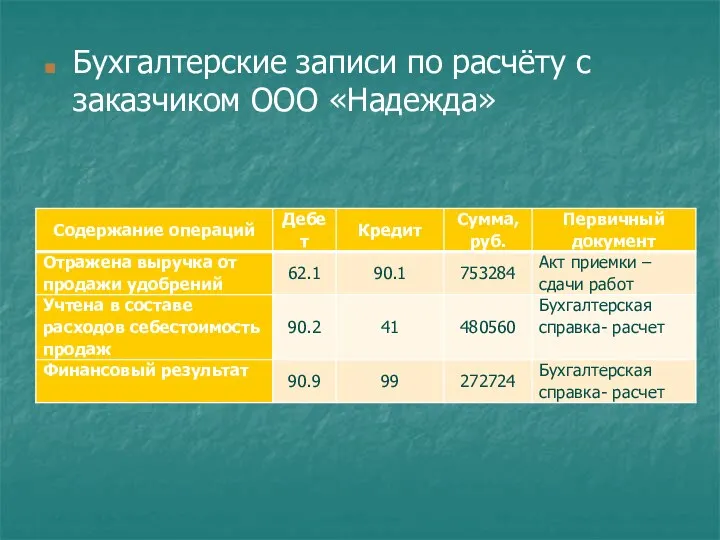

- 4. Бухгалтерские записи по расчёту с заказчиком ООО «Надежда»

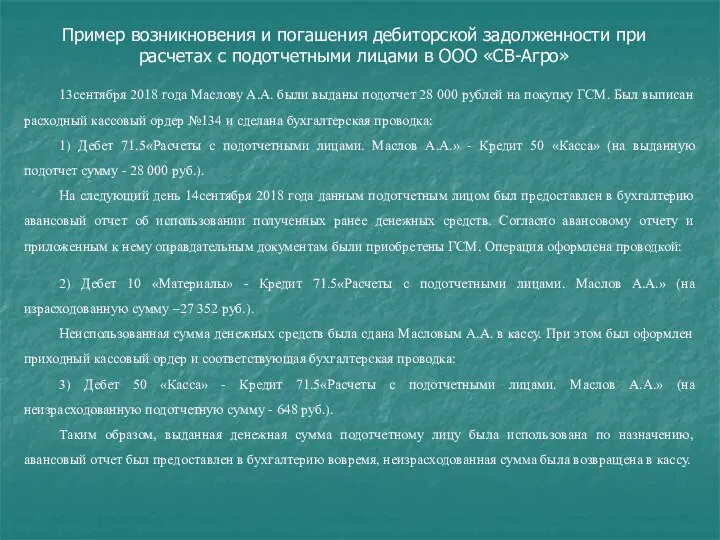

- 5. 13сентября 2018 года Маслову А.А. были выданы подотчет 28 000 рублей на покупку ГСМ. Был выписан

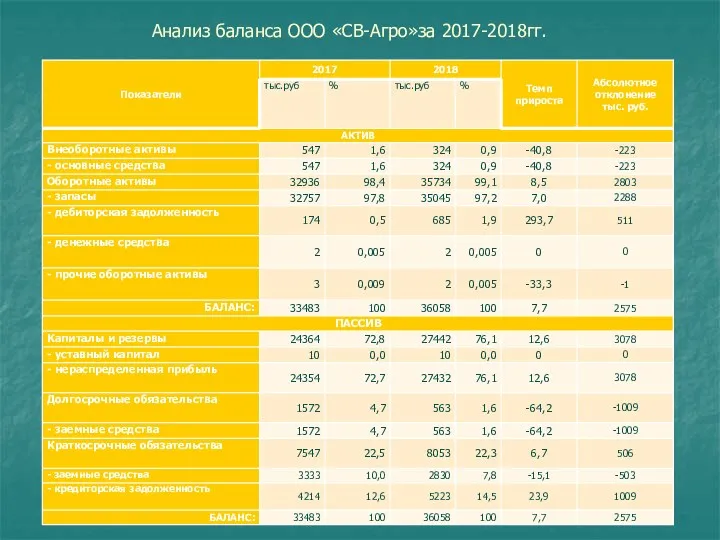

- 6. Анализ баланса ООО «СВ-Агро»за 2017-2018гг.

- 7. Анализ состава, структуры и динамики дебиторской задолженности в ООО «СВ-Агро»

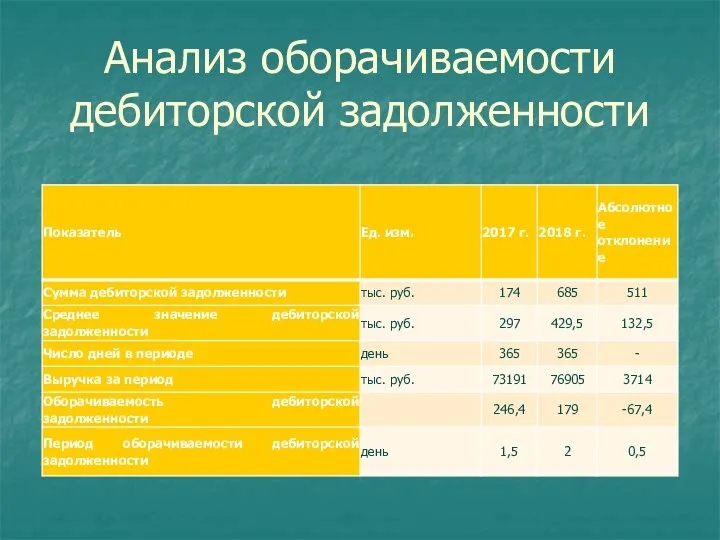

- 8. Анализ оборачиваемости дебиторской задолженности

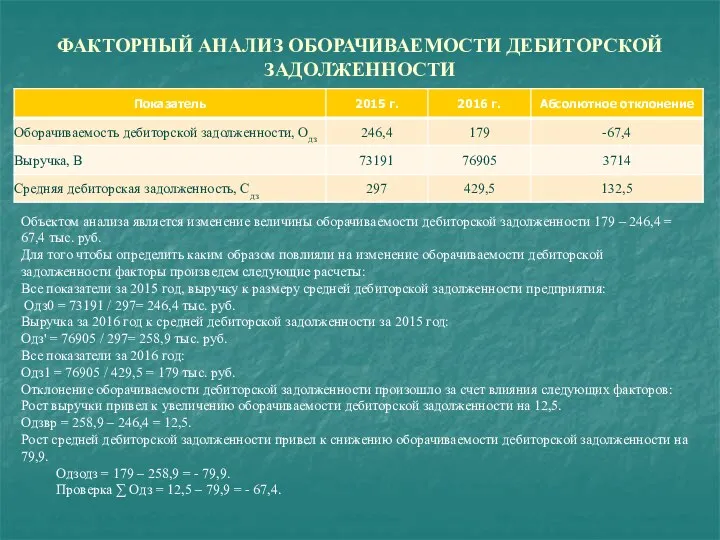

- 9. ФАКТОРНЫЙ АНАЛИЗ ОБОРАЧИВАЕМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ Объектом анализа является изменение величины оборачиваемости дебиторской задолженности 179 – 246,4

- 11. Скачать презентацию

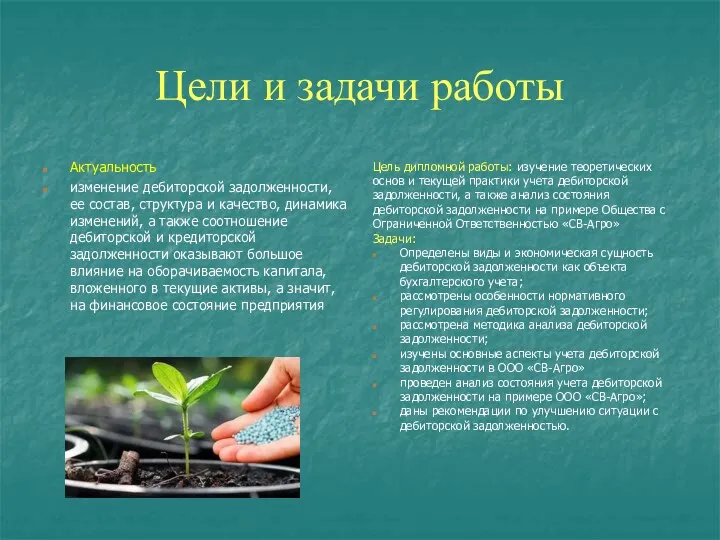

Цели и задачи работы

Актуальность

изменение дебиторской задолженности, ее состав, структура и качество,

Цели и задачи работы

Актуальность

изменение дебиторской задолженности, ее состав, структура и качество,

Предметом деятельности ООО «СВ-Агро» является удовлетворение запросов сельскохозяйственного производителя и обеспечение

Предметом деятельности ООО «СВ-Агро» является удовлетворение запросов сельскохозяйственного производителя и обеспечение

Бухгалтерские записи по расчёту с заказчиком ООО «Надежда»

Бухгалтерские записи по расчёту с заказчиком ООО «Надежда»

13сентября 2018 года Маслову А.А. были выданы подотчет 28 000 рублей на

13сентября 2018 года Маслову А.А. были выданы подотчет 28 000 рублей на

Анализ баланса ООО «СВ-Агро»за 2017-2018гг.

Анализ баланса ООО «СВ-Агро»за 2017-2018гг.

Анализ состава, структуры и динамики дебиторской задолженности в ООО «СВ-Агро»

Анализ состава, структуры и динамики дебиторской задолженности в ООО «СВ-Агро»

Анализ оборачиваемости дебиторской задолженности

Анализ оборачиваемости дебиторской задолженности

ФАКТОРНЫЙ АНАЛИЗ ОБОРАЧИВАЕМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Объектом анализа является изменение величины оборачиваемости дебиторской

ФАКТОРНЫЙ АНАЛИЗ ОБОРАЧИВАЕМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Объектом анализа является изменение величины оборачиваемости дебиторской

Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Страховые услуги

Страховые услуги Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1)

Правоохранительная деятельность и правовое регулирование бухгалтерского учета. (Тема 1) Бухгалтерский учет биологических активов и с/х продукции в соответствии с МСФО

Бухгалтерский учет биологических активов и с/х продукции в соответствии с МСФО Податковий контроль

Податковий контроль Корпорациялар қаржысы: ұйымдастыру негіздерін және олардың қаржылық ортасының мазмұнын ашу

Корпорациялар қаржысы: ұйымдастыру негіздерін және олардың қаржылық ортасының мазмұнын ашу Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям

Как организовать продажи новой программы 1С-Финконтроль 8 государственным учреждениям Мотивация и стимулирование персонала организации

Мотивация и стимулирование персонала организации Сущность и функции финансов

Сущность и функции финансов Президентские гранты для ННО

Президентские гранты для ННО Деловые бумаги

Деловые бумаги Центральні банки

Центральні банки Накопительные программы пенсионного страхования жизни

Накопительные программы пенсионного страхования жизни Описание продукта СБП. ВТБ

Описание продукта СБП. ВТБ Подготовка компании к IPO. Правовые аспекты IPO

Подготовка компании к IPO. Правовые аспекты IPO Кому подходит новый режим?

Кому подходит новый режим? Экономическая сущность и классификация инвестиций. Темы 1-4

Экономическая сущность и классификация инвестиций. Темы 1-4 The future of bank branches

The future of bank branches Отдельные вопросы исполнения местного бюджета в 2021 году

Отдельные вопросы исполнения местного бюджета в 2021 году Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Планирование себестоимости

Планирование себестоимости Модели налогового учета

Модели налогового учета Кредитование аптечных организаций и их безналичные расчеты

Кредитование аптечных организаций и их безналичные расчеты Финансовые рынки. Риск. Функции рынка

Финансовые рынки. Риск. Функции рынка Деньги. История возникновения денег

Деньги. История возникновения денег Муниципальное образование город Алапаевск. Бюджет для граждан

Муниципальное образование город Алапаевск. Бюджет для граждан The easiest talk about shares

The easiest talk about shares Страховые взносы на обязательное пенсионное страхование

Страховые взносы на обязательное пенсионное страхование