- Бухгалтерский учет биологических активов и с/х продукции в соответствии с МСФО

Содержание

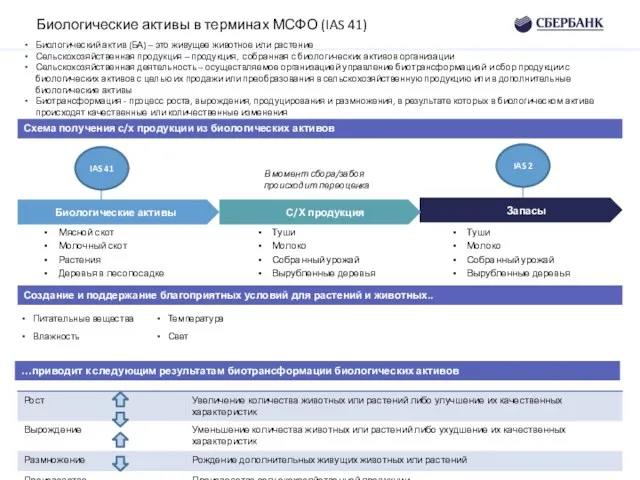

- 2. Запасы С/Х продукция Биологические активы Мясной скот Молочный скот Растения Деревья в лесопосадке Биологические активы в

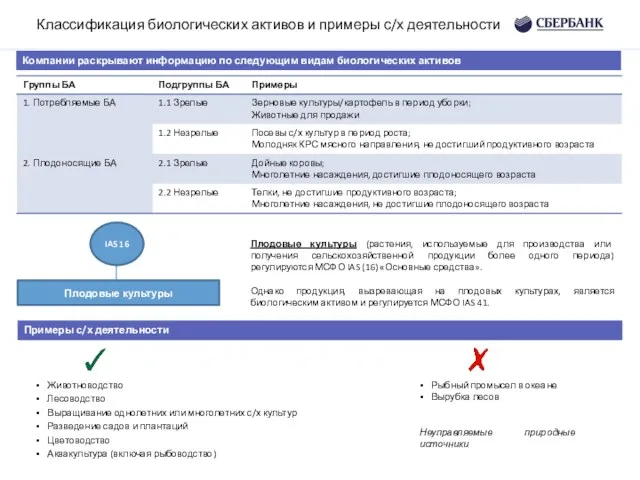

- 3. Классификация биологических активов и примеры с/х деятельности Компании раскрывают информацию по следующим видам биологических активов Примеры

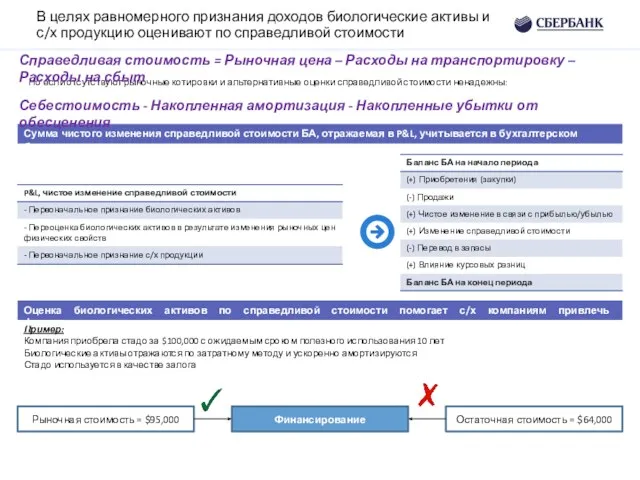

- 4. В целях равномерного признания доходов биологические активы и с/х продукцию оценивают по справедливой стоимости Но если

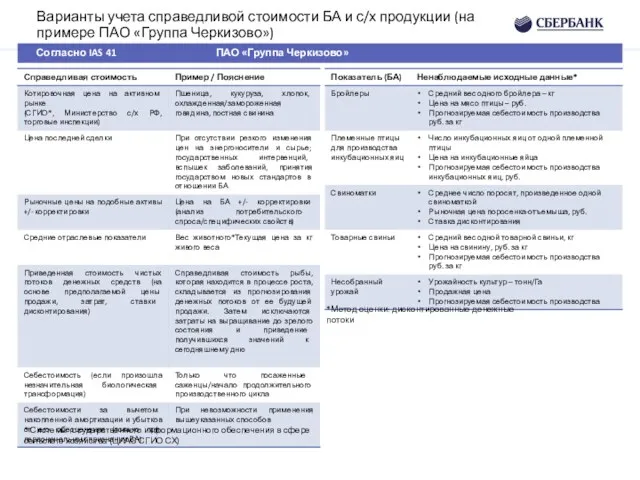

- 5. Варианты учета справедливой стоимости БА и с/х продукции (на примере ПАО «Группа Черкизово») Согласно IAS 41

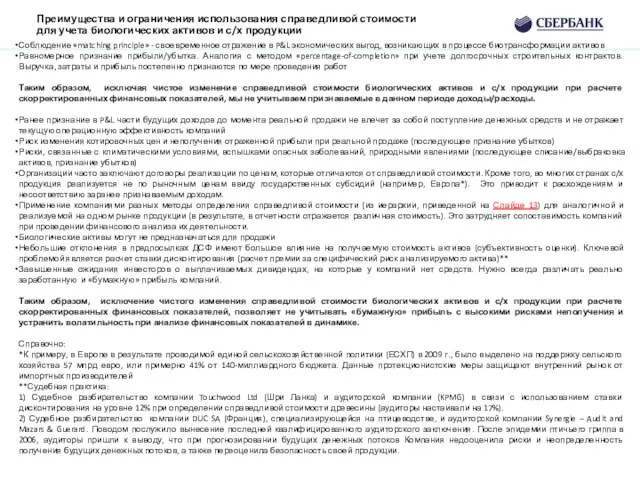

- 6. Преимущества и ограничения использования справедливой стоимости для учета биологических активов и с/х продукции Соблюдение «matching principle»

- 7. Преимущества и ограничения использования справедливой стоимости для учета биологических активов и с/х продукции

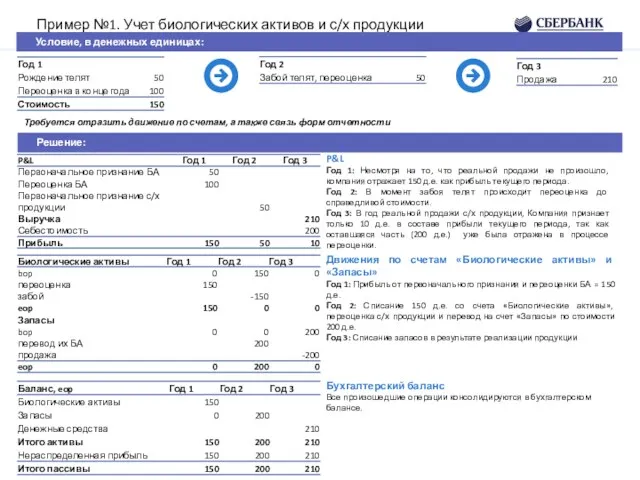

- 8. Требуется отразить движение по счетам, а также связь форм отчетности Пример №1. Учет биологических активов и

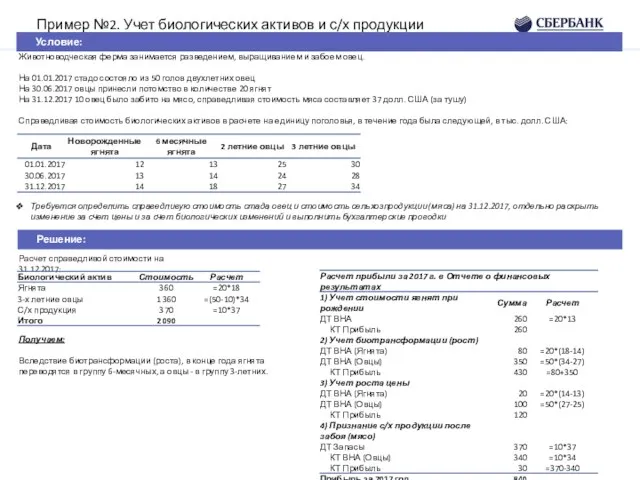

- 9. Животноводческая ферма занимается разведением, выращиванием и забоем овец. На 01.01.2017 стадо состояло из 50 голов двухлетних

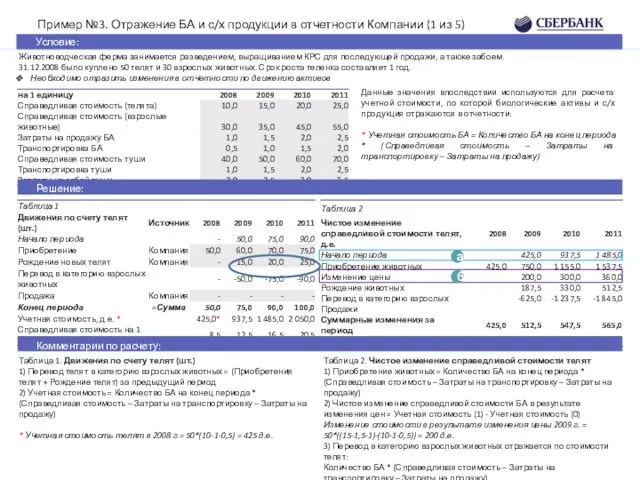

- 10. Пример №3. Отражение БА и с/х продукции в отчетности Компании (1 из 5) Условие: Животноводческая ферма

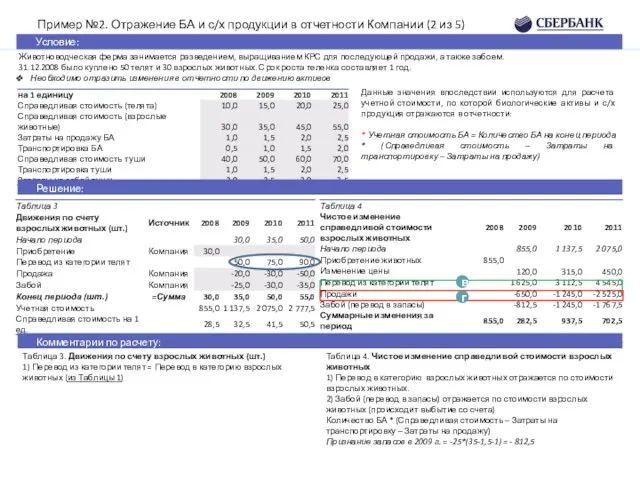

- 11. Пример №2. Отражение БА и с/х продукции в отчетности Компании (2 из 5) Условие: Животноводческая ферма

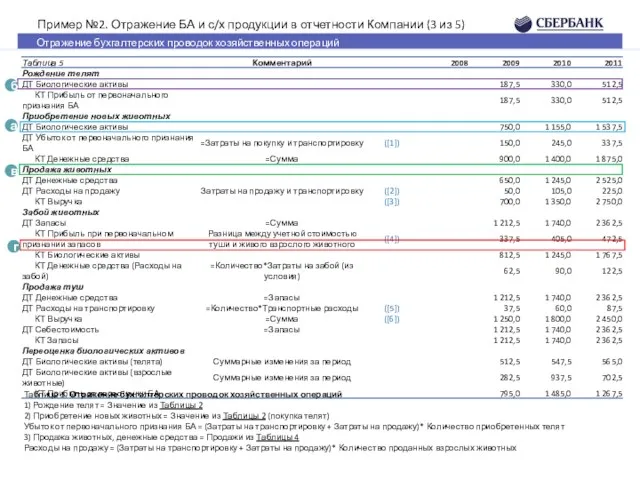

- 12. Отражение бухгалтерских проводок хозяйственных операций Пример №2. Отражение БА и с/х продукции в отчетности Компании (3

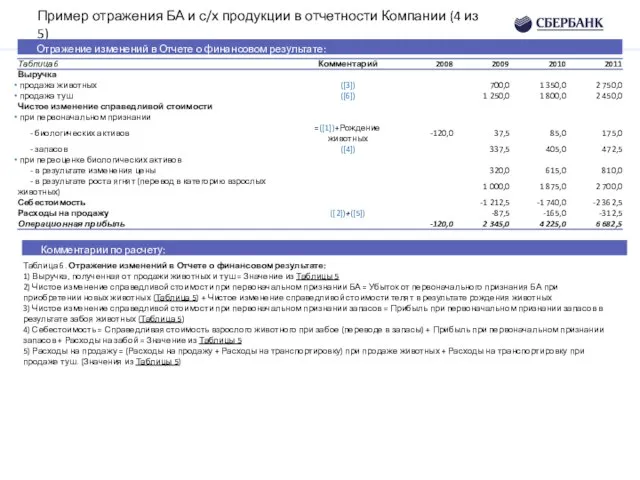

- 13. Пример отражения БА и с/х продукции в отчетности Компании (4 из 5) Отражение изменений в Отчете

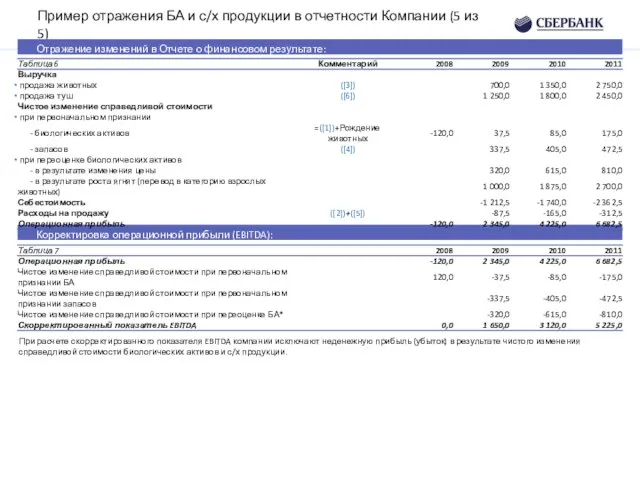

- 14. Пример отражения БА и с/х продукции в отчетности Компании (5 из 5) Отражение изменений в Отчете

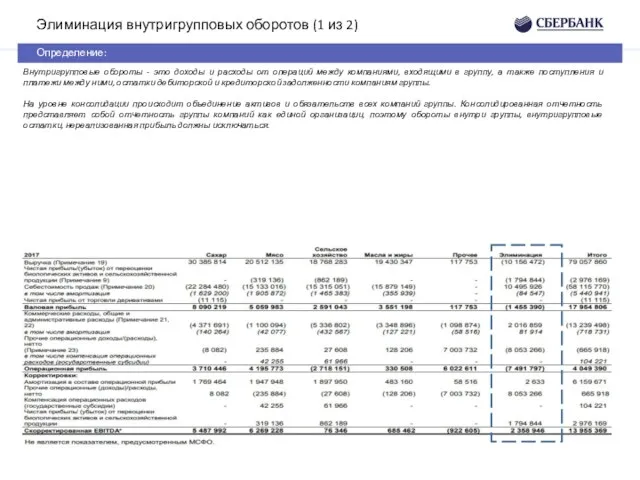

- 15. Элиминация внутригрупповых оборотов (1 из 2) Внутригрупповые обороты - это доходы и расходы от операций между

- 16. Элиминация внутригрупповых оборотов (2 из 2) Определение: Операции, подлежащие элиминации: Согласно требованиям стандартов МСФО, при формировании

- 17. Пример 1. Элиминация ВГО при реализации части товаров третьей стороне (1 из 3) Условие (Год 1):

- 18. Пример 1. Элиминация ВГО при реализации части товаров третьей стороне (2 из 3) Решение (Продолжение): А

- 19. Пример 1. Элиминация ВГО при реализации части товаров третьей стороне (3 из 3) Решение (Продолжение): А+В

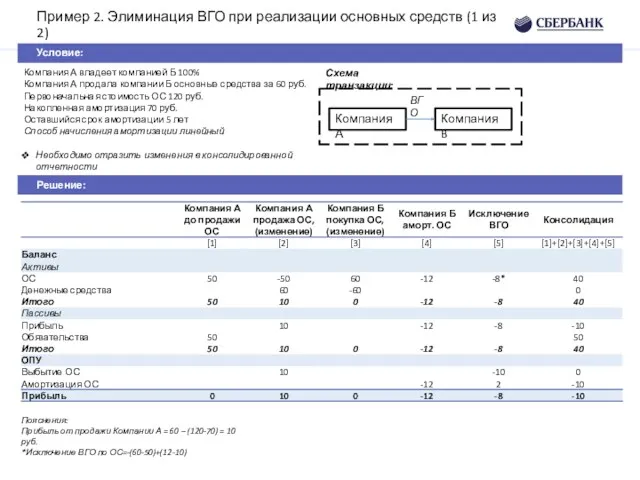

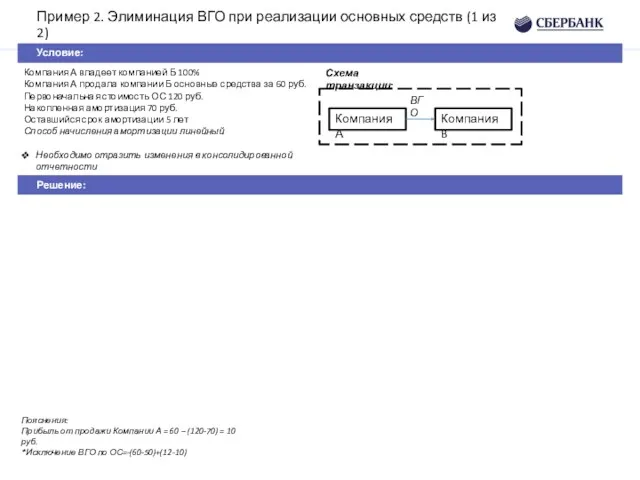

- 20. Пример 2. Элиминация ВГО при реализации основных средств (1 из 2) Условие: Решение: Компания А владеет

- 21. Пример 2. Элиминация ВГО при реализации основных средств (1 из 2) Условие: Решение: Компания А владеет

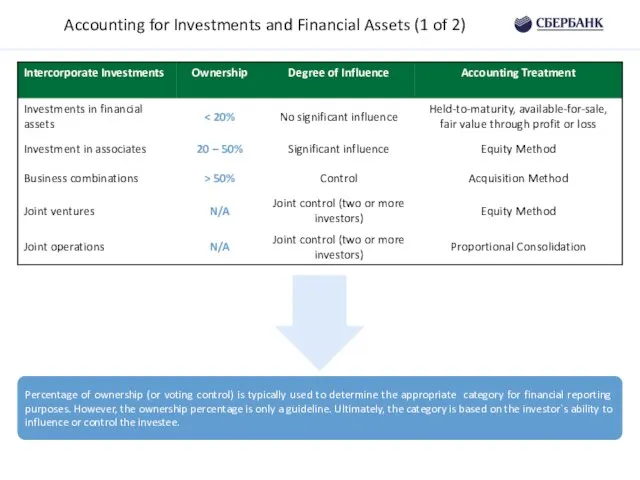

- 22. Accounting for Investments and Financial Assets (1 of 2) Percentage of ownership (or voting control) is

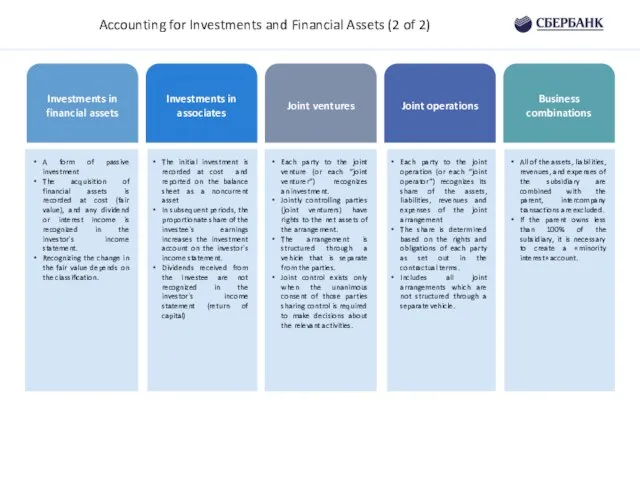

- 23. Accounting for Investments and Financial Assets (2 of 2)

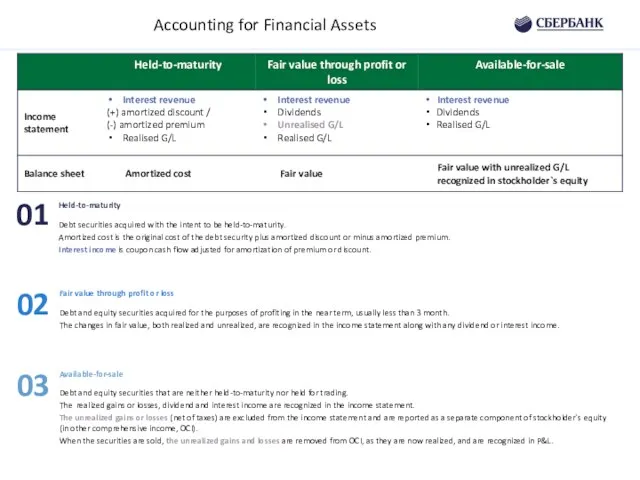

- 24. Accounting for Financial Assets 01 02 03

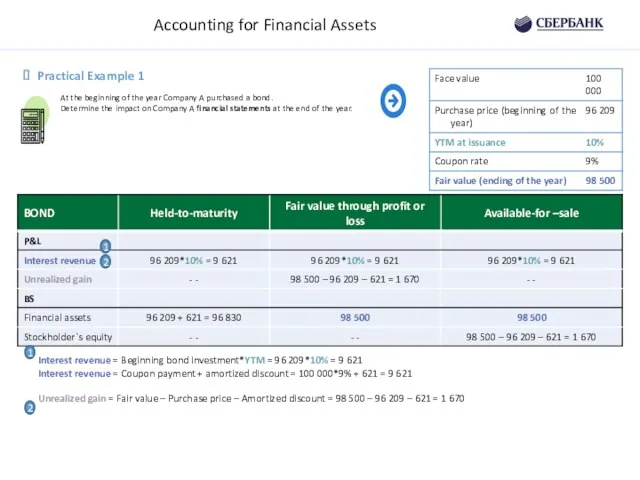

- 25. Accounting for Financial Assets Practical Example 1 Interest revenue = Beginning bond investment*YTM = 96 209*10%

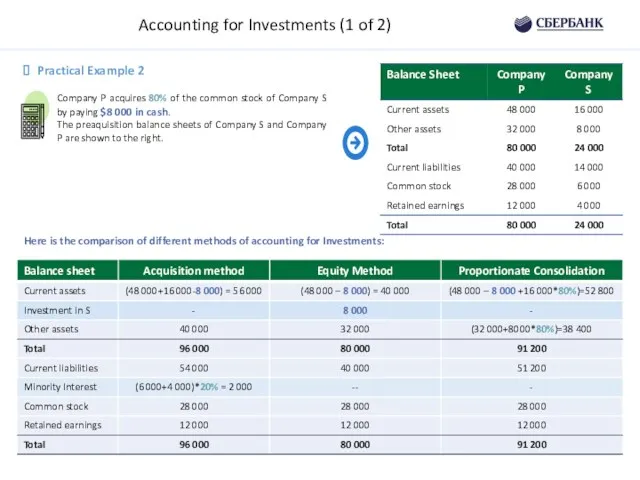

- 26. Accounting for Investments (1 of 2) Here is the comparison of different methods of accounting for

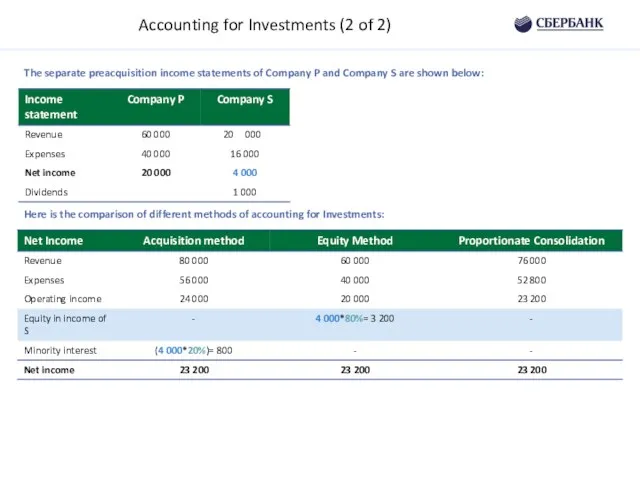

- 27. Accounting for Investments (2 of 2) The separate preacquisition income statements of Company P and Company

- 29. Скачать презентацию

Запасы

С/Х продукция

Биологические активы

Мясной скот

Молочный скот

Растения

Деревья в лесопосадке

Биологические активы в терминах МСФО

Запасы

С/Х продукция

Биологические активы

Мясной скот

Молочный скот

Растения

Деревья в лесопосадке

Биологические активы в терминах МСФО

Классификация биологических активов и примеры с/х деятельности

Компании раскрывают информацию по следующим

Классификация биологических активов и примеры с/х деятельности

Компании раскрывают информацию по следующим

В целях равномерного признания доходов биологические активы и с/х продукцию оценивают

В целях равномерного признания доходов биологические активы и с/х продукцию оценивают

Варианты учета справедливой стоимости БА и с/х продукции (на примере ПАО

Варианты учета справедливой стоимости БА и с/х продукции (на примере ПАО

Преимущества и ограничения использования справедливой стоимости

для учета биологических активов и

Преимущества и ограничения использования справедливой стоимости для учета биологических активов и

Преимущества и ограничения использования справедливой стоимости

для учета биологических активов и

Преимущества и ограничения использования справедливой стоимости для учета биологических активов и

Требуется отразить движение по счетам, а также связь форм отчетности

Пример №1.

Требуется отразить движение по счетам, а также связь форм отчетности

Пример №1.

Животноводческая ферма занимается разведением, выращиванием и забоем овец.

На 01.01.2017 стадо состояло

Животноводческая ферма занимается разведением, выращиванием и забоем овец.

На 01.01.2017 стадо состояло

Пример №3. Отражение БА и с/х продукции в отчетности Компании (1

Пример №3. Отражение БА и с/х продукции в отчетности Компании (1

Пример №2. Отражение БА и с/х продукции в отчетности Компании (2

Пример №2. Отражение БА и с/х продукции в отчетности Компании (2

Отражение бухгалтерских проводок хозяйственных операций

Пример №2. Отражение БА и с/х продукции

Отражение бухгалтерских проводок хозяйственных операций

Пример №2. Отражение БА и с/х продукции

Пример отражения БА и с/х продукции в отчетности Компании (4 из

Пример отражения БА и с/х продукции в отчетности Компании (4 из

Пример отражения БА и с/х продукции в отчетности Компании (5 из

Пример отражения БА и с/х продукции в отчетности Компании (5 из

Элиминация внутригрупповых оборотов (1 из 2)

Внутригрупповые обороты - это доходы и

Элиминация внутригрупповых оборотов (1 из 2)

Внутригрупповые обороты - это доходы и

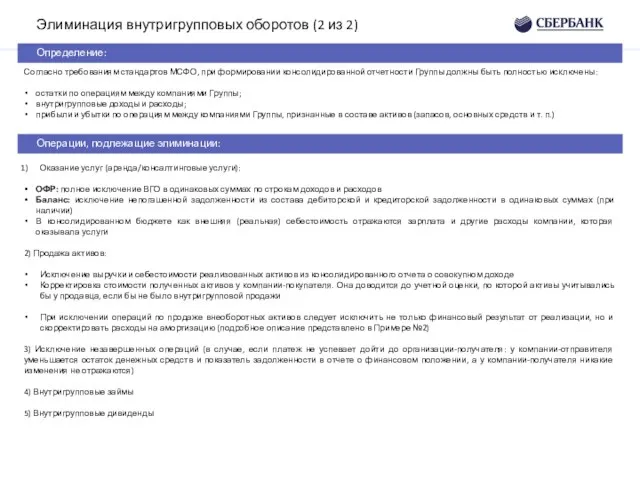

Элиминация внутригрупповых оборотов (2 из 2)

Определение:

Операции, подлежащие элиминации:

Согласно требованиям стандартов МСФО,

Элиминация внутригрупповых оборотов (2 из 2)

Определение:

Операции, подлежащие элиминации:

Согласно требованиям стандартов МСФО,

Пример 1. Элиминация ВГО при реализации части товаров третьей стороне (1

Пример 1. Элиминация ВГО при реализации части товаров третьей стороне (1

Пример 1. Элиминация ВГО при реализации части товаров третьей стороне (2

Пример 1. Элиминация ВГО при реализации части товаров третьей стороне (2

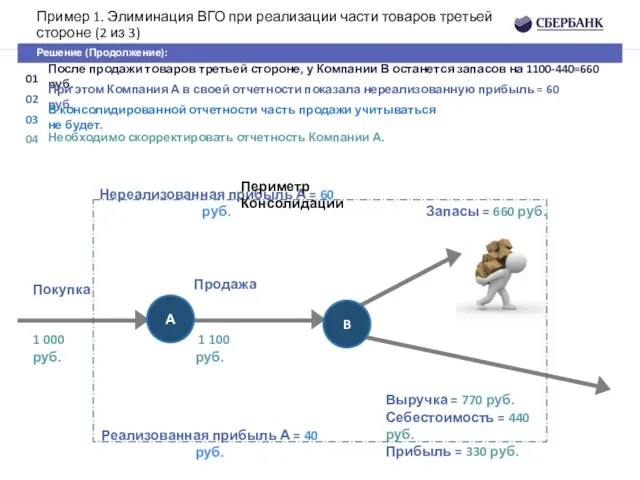

Пример 1. Элиминация ВГО при реализации части товаров третьей стороне (3

Пример 1. Элиминация ВГО при реализации части товаров третьей стороне (3

Пример 2. Элиминация ВГО при реализации основных средств (1 из 2)

Условие:

Решение:

Компания

Пример 2. Элиминация ВГО при реализации основных средств (1 из 2)

Условие:

Решение:

Компания

Пример 2. Элиминация ВГО при реализации основных средств (1 из 2)

Условие:

Решение:

Компания

Пример 2. Элиминация ВГО при реализации основных средств (1 из 2)

Условие:

Решение:

Компания

Accounting for Investments and Financial Assets (1 of 2)

Percentage of ownership

Accounting for Investments and Financial Assets (1 of 2)

Percentage of ownership

Accounting for Investments and Financial Assets (2 of 2)

Accounting for Investments and Financial Assets (2 of 2)

Accounting for Financial Assets

01

02

03

Accounting for Financial Assets

01

02

03

Accounting for Financial Assets

Practical Example 1

Interest revenue = Beginning bond investment*YTM

Accounting for Financial Assets

Practical Example 1

Interest revenue = Beginning bond investment*YTM

Accounting for Investments (1 of 2)

Here is the comparison of different

Accounting for Investments (1 of 2)

Here is the comparison of different

Accounting for Investments (2 of 2)

The separate preacquisition income statements of

Accounting for Investments (2 of 2)

The separate preacquisition income statements of

Банковская система России

Банковская система России Инструменты и технологии для бизнеса: краудфандинг, криптовалюта, блокчейн. (Лекция 3)

Инструменты и технологии для бизнеса: краудфандинг, криптовалюта, блокчейн. (Лекция 3) Финансовые ресурсы компании, их состав и содержание

Финансовые ресурсы компании, их состав и содержание Основы экономического анализа. Анализ финансовой отчетности. Тема 16

Основы экономического анализа. Анализ финансовой отчетности. Тема 16 Оптимизация структуры капитала

Оптимизация структуры капитала Бизнес-планирование. Бюджетирование

Бизнес-планирование. Бюджетирование Инвестиции в блокчейн-технологии и криптовалюты

Инвестиции в блокчейн-технологии и криптовалюты Функции Центрального хранилища и Межрегиональных хранилищ Банка России

Функции Центрального хранилища и Межрегиональных хранилищ Банка России Страховая пенсия по старости

Страховая пенсия по старости Денежная единица Дании. Датская крона

Денежная единица Дании. Датская крона Кредит и кредитная система

Кредит и кредитная система Деньги, Кредит, Банки. Центральный банк государства и денежно-кредитная политика

Деньги, Кредит, Банки. Центральный банк государства и денежно-кредитная политика Организация налоговых проверок

Организация налоговых проверок Цитаты. Задание

Цитаты. Задание Инструменты денежно-кредитного регулирования экономики

Инструменты денежно-кредитного регулирования экономики IVA

IVA Витрати підприємства та собівартість продукції. (Тема 10)

Витрати підприємства та собівартість продукції. (Тема 10) Оценка финансовой деятельности организации

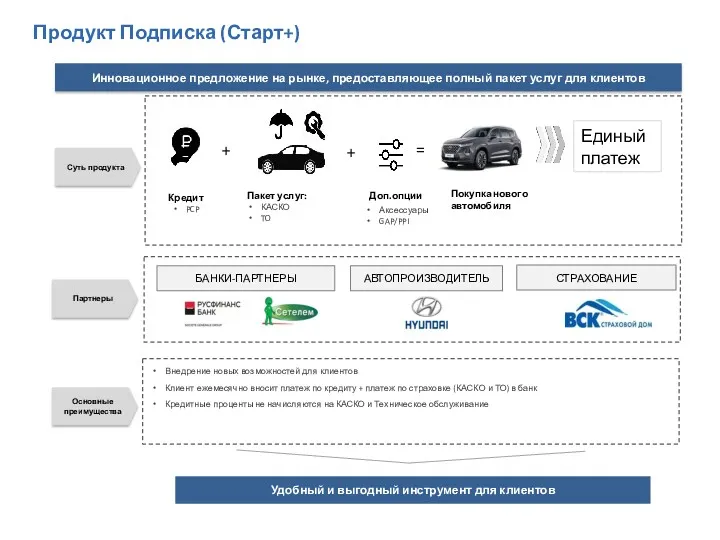

Оценка финансовой деятельности организации Инновационное предложение на рынке, предоставляющее полный пакет услуг для клиентов Hyundai

Инновационное предложение на рынке, предоставляющее полный пакет услуг для клиентов Hyundai Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Plant and intangible assets. (Chapter 9)

Plant and intangible assets. (Chapter 9) Особенности использования пониженных тарифов. Страховые взносы: расчеты, перерасчеты

Особенности использования пониженных тарифов. Страховые взносы: расчеты, перерасчеты Оплата праці працівників сфери обслуговування

Оплата праці працівників сфери обслуговування Сравнительный анализ программ автокредитования

Сравнительный анализ программ автокредитования Інфляція

Інфляція Государственный бюджет

Государственный бюджет Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Вклады. Простые и сложные проценты

Вклады. Простые и сложные проценты