- Оптимизация структуры капитала

Содержание

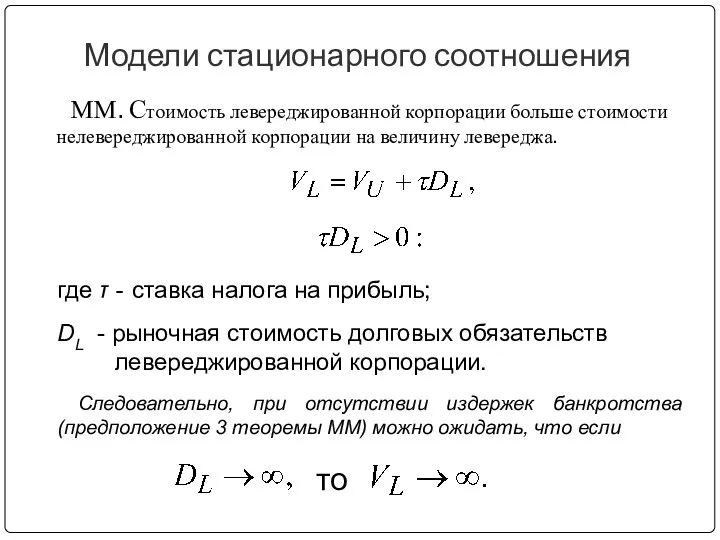

- 2. Модели стационарного соотношения ММ. Стоимость левереджированной корпорации больше стоимости нелевереджированной корпорации на величину левереджа. где τ

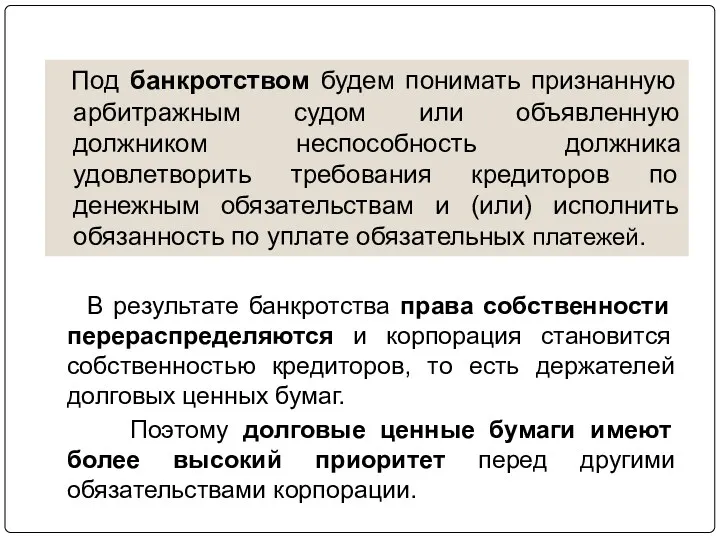

- 3. Под банкротством будем понимать признанную арбитражным судом или объявленную должником неспособность должника удовлетворить требования кредиторов по

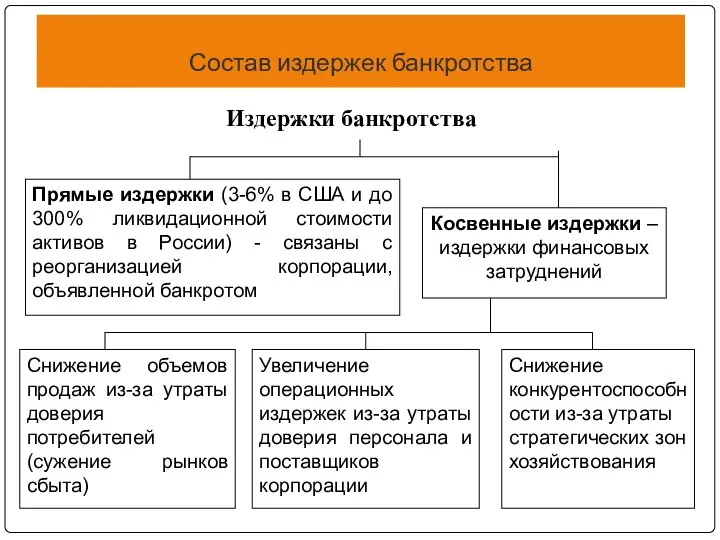

- 4. Состав издержек банкротства Издержки банкротства Прямые издержки (3-6% в США и до 300% ликвидационной стоимости активов

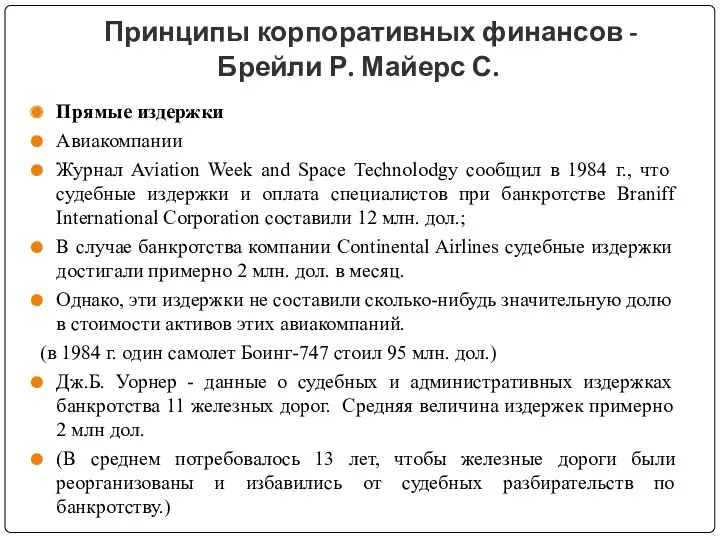

- 5. Принципы корпоративных финансов - Брейли Р. Майерс С. Прямые издержки Авиакомпании Журнал Aviation Week and Space

- 6. Косвенные издержки Как оценить косвенные издержки банкротства? Почему процедура банкротства такая длительная? «… Мы думаем, они

- 7. Увеличение долговой нагрузки DL приводит, - к увеличению текущей стоимости корпорации на величину налоговых щитов; к

- 8. Оптимальная структура капитала – при которой которой приведенная стоимость налоговых щитов полностью покрывает приведенную стоимость ожидаемых

- 9. Структура капитала в модели стационарного соотношения Рыночная стоимость корпорации Долговая нагрузка PV налоговых щитов – рост

- 10. Линия приведенной стоимости налоговых щитов показывает рост стоимости корпорации при увеличении долговой нагрузки. Функция приведенной стоимости

- 11. При незначительных уровнях долговой нагрузки вероятность банкротства и приведенная стоимость издержек банкротства незначительна. Начиная с некоторой

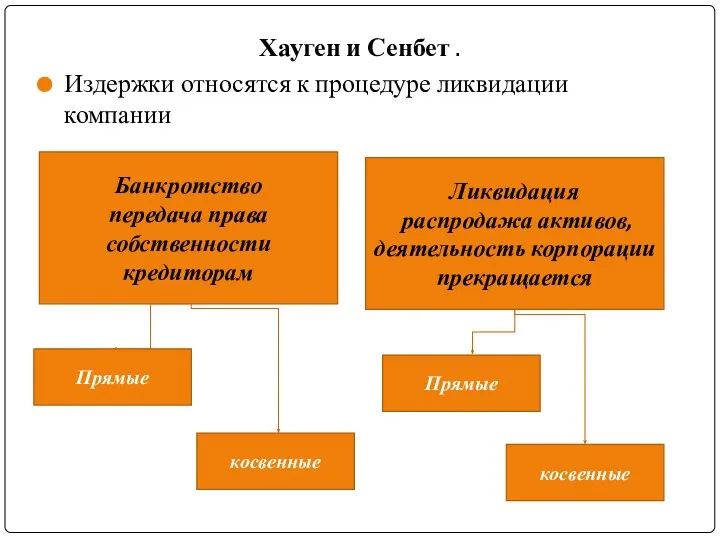

- 12. Хауген и Сенбет . Издержки относятся к процедуре ликвидации компании Банкротство передача права собственности кредиторам Ликвидация

- 13. Издержки противоречия интересов «агентские издержки долга» - максимизируется благосостояние акционеров за счет держателей долговых обязательств; принятие

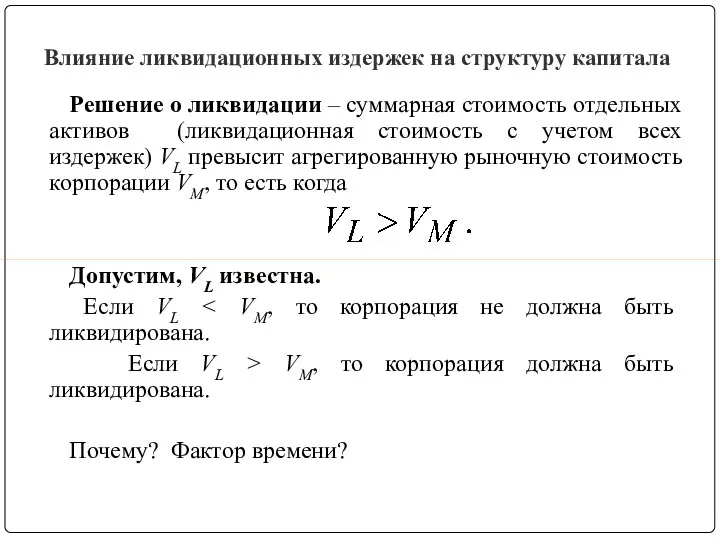

- 14. Влияние ликвидационных издержек на структуру капитала Решение о ликвидации – суммарная стоимость отдельных активов (ликвидационная стоимость

- 15. Если владельцы будут выжидать, то рациональные инвесторы: покупка корпорации за VM, ликвидация VL , арбитражная прибыль

- 16. Если VL точно не известна …. решение о ликвидации не зависит от состояния корпорации даже при

- 17. Ликвидационная стоимость корпорации и решения инвесторов Обозначения: DVL - ликвидационная стоимость корпорации по оценке держателей долговых

- 18. Корпорация ликвидируется и тогда, когда процедура банкротства еще не инициирована. В интересах держателей долговых обязательств привлечь

- 19. Выводы. При ослаблении предположений об отсутствии издержек банкротства и налогов теорема ММ 1. На практике на

- 20. Модели ассиметричной информации: классификация, теория иерархий Пятое предположение теоремы ММ: рынок капиталов обладает сильной формой информационной

- 21. Модели оптимальной структуры капитала на основе информационной асимметрии Структуру капитала менеджеры используют для повышения эффективности финансирования

- 22. Инвестиционные модели Идея теории иерархий (Гордон Дональдсон 1961г) 1. Менеджмент предпочтет внутренние фонды финансирования внешним. Корпорация

- 23. 4. входящие потоки денежных средств корпорации (чистая прибыль от проектов) превышают или меньше исходящих потоков (издержек

- 24. Простейшая модель теории иерархий, издержки внешнего финансирования Простейшая модель теории иерархии: дефицит фондов в текущем t-м

- 25. Варианты решений менеджеров при наличии или отсутствии дефицита внутренних фондов

- 26. До середины 80-х годов игнорирование теории иерархий к 2000 - одна из наиболее влиятельных теорий далее

- 27. Отказ некоторых корпораций от внешних источников - стремление уйти от издержек эмиссии ценных бумаг. Информационные затраты

- 28. Осязаемость активов 1. Компании с небольшими материальными активами будут иметь большие проблемы, связанные с асимметричностью информации.

- 29. Франк и Гойал [Frank, Goyal, 2002]. информация о компаниях за период (1971—1993) Регрессия левереджа базируется на

- 30. Инвестиционная модель Майерса и Мэйлафа (1984 г.) N – фонды, требуемые корпорации для финансирования нового инвестиционного

- 31. Выгоды получения фондов N за счет эмиссии ценных бумаг равны чистой приведенной стоимости проекта y за

- 32. Корпорация эмитирует обыкновенные голосующие акции с агрегированной стоимостью N. Менеджеры, обладатели инсайдерской информации, оценивают акции по

- 33. Ситуация 1. ΔN = (N1 - N) >0 Финансирование через дополнительную эмиссию акций → рынок не

- 34. Что делать…. В интересах старых акционеров — не выпускать акции в текущий момент, а дождаться роста

- 35. Ситуация 2. ΔN = (N1 - N) Руководство знает о инвестиционных возможностях конкурентов, понимает, что ожидает

- 36. Мат. ожидание текущей рыночной стоимости корпорации при любых соотношениях чистой приведенной стоимости проекта y и величиной

- 37. При эмиссии доля акций у «новых» акционеров составит N/V′, стоимость которых будет равна Правило: чем выше

- 38. Модель объясняет, почему объявление о дополнительной эмиссии акций приводит к падению цены акции на рынке —

- 39. - организационные издержки, - издержки андеррайтинга, издержки отказа от инвестиционного проекта с положительной чистой приведенной стоимостью.

- 40. Пример. Пусть для финансирования ИП корпорации необходимо N = 10 млн. Потребуется эмиссия акций с истинной

- 41. Создание денежных резервов, Структуризация эмиссии, чтобы максимально снизить значение ΔN. Например. ΔN уменьшить с 2 млн.

- 42. Проблема! Рациональный инвестор знает, что корпорация - эмитирует акции только в моменты, когда они переоценены рынком,

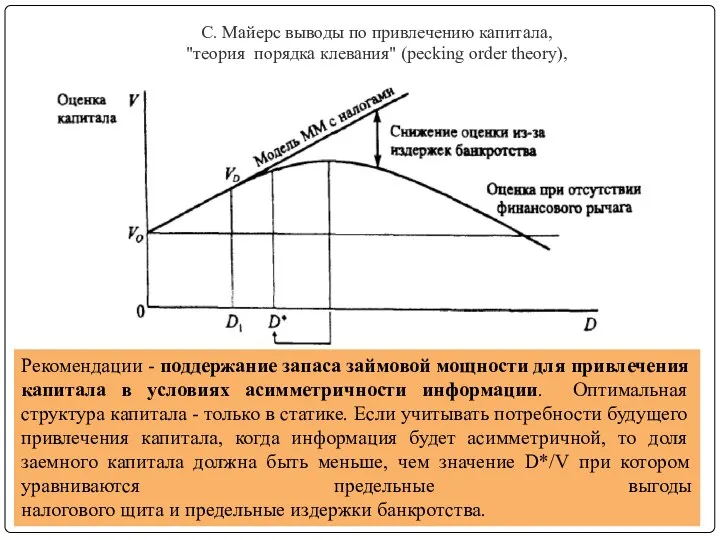

- 43. С. Майерс выводы по привлечению капитала, "теория порядка клевания" (pecking order theory), Рекомендации - поддержание запаса

- 44. С. Майерс выводы по привлечению капитала, нераспределенная прибыль (внутренний источник). заемный капитал, конвертируемые облигации, внешний собственный

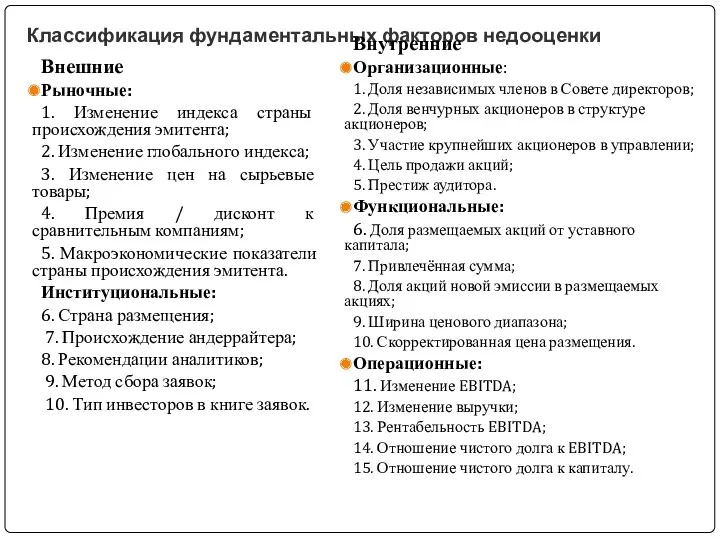

- 45. Классификация фундаментальных факторов недооценки Внешние Рыночные: 1. Изменение индекса страны происхождения эмитента; 2. Изменение глобального индекса;

- 46. Противники ставят под сомнение практическую и теоретическую) значимость теории иерархии. Бреннан и Краус, Ноэ и Констэнтинидус,

- 47. 1. Структура капитала и экономический цикл. 2. Сравнительный анализ рекомендаций теории стейкхолдеров и моделей теории иерархий

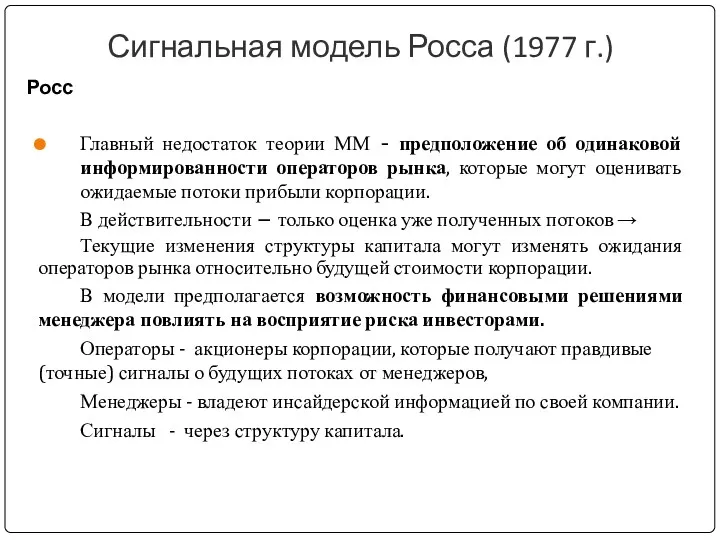

- 48. Сигнальная модель Росса (1977 г.) Главный недостаток теории ММ - предположение об одинаковой информированности операторов рынка,

- 49. Следствие теоремы Росса: Увеличение долговой нагрузки на корпорацию будет расцениваться операторами рынка как сигнал того, что

- 50. Допущения, принятые в модели: Фондовый рынок совершенен. Менеджеры обладают инсайдерской информацией только о своей корпорации. Менеджеры

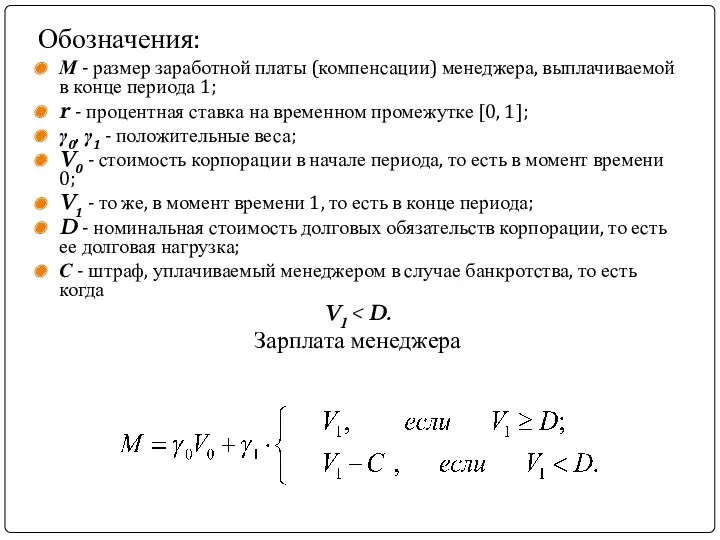

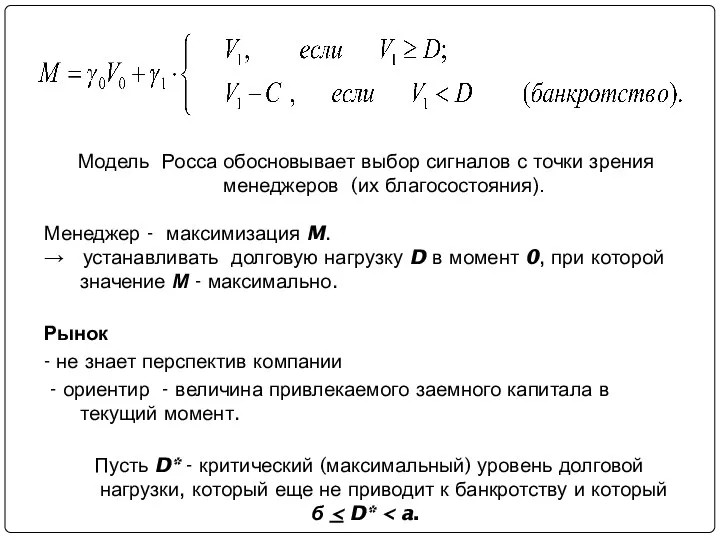

- 51. Обозначения: М - размер заработной платы (компенсации) менеджера, выплачиваемой в конце периода 1; r - процентная

- 52. Модель Росса обосновывает выбор сигналов с точки зрения менеджеров (их благосостояния). Менеджер - максимизация M. →

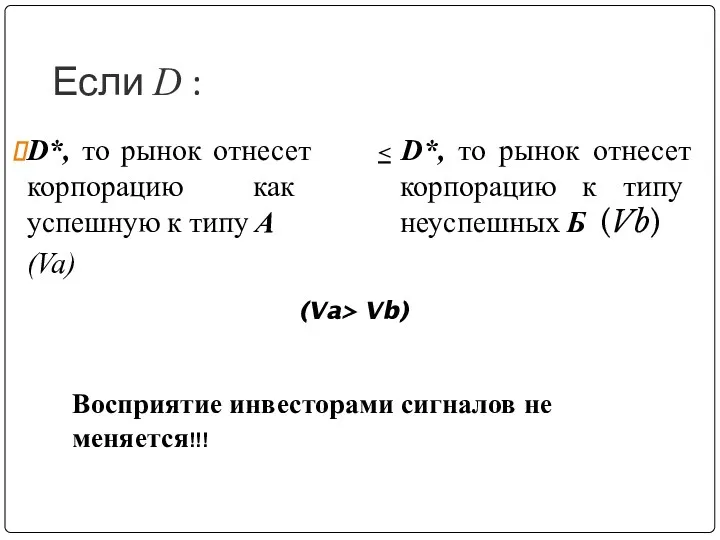

- 53. Если D : D*, то рынок отнесет корпорацию как успешную к типу А (Va) Восприятие инвесторами

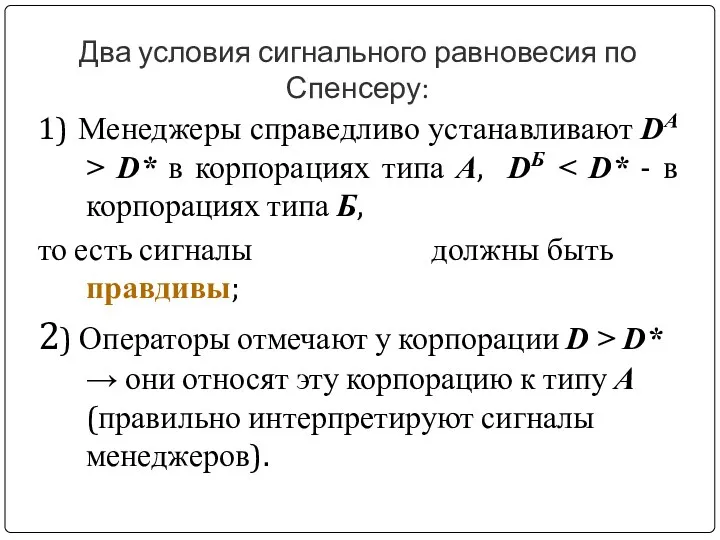

- 54. Два условия сигнального равновесия по Спенсеру: 1) Менеджеры справедливо устанавливают DA > D* в корпорациях типа

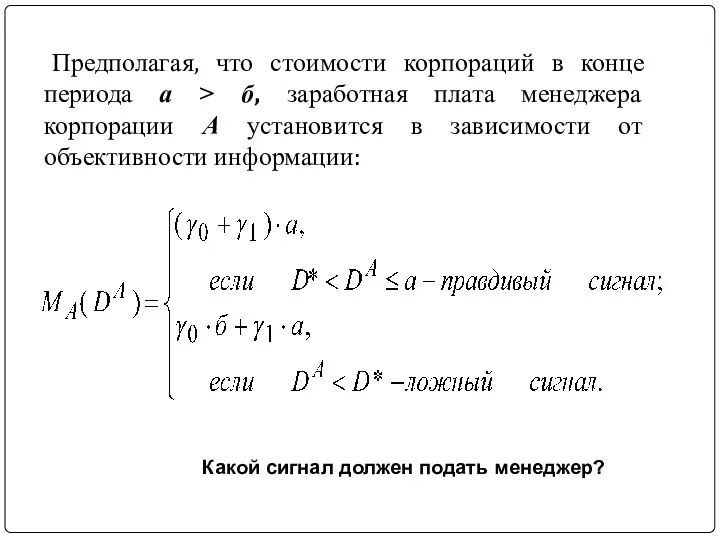

- 55. Предполагая, что стоимости корпораций в конце периода а > б, заработная плата менеджера корпорации А установится

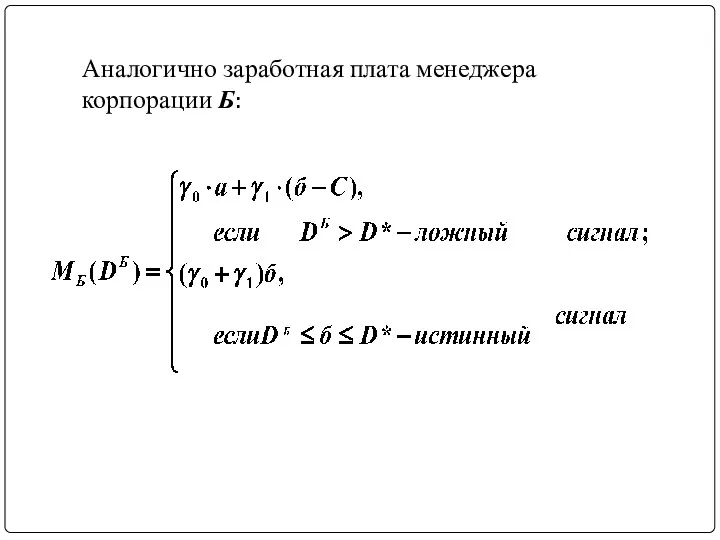

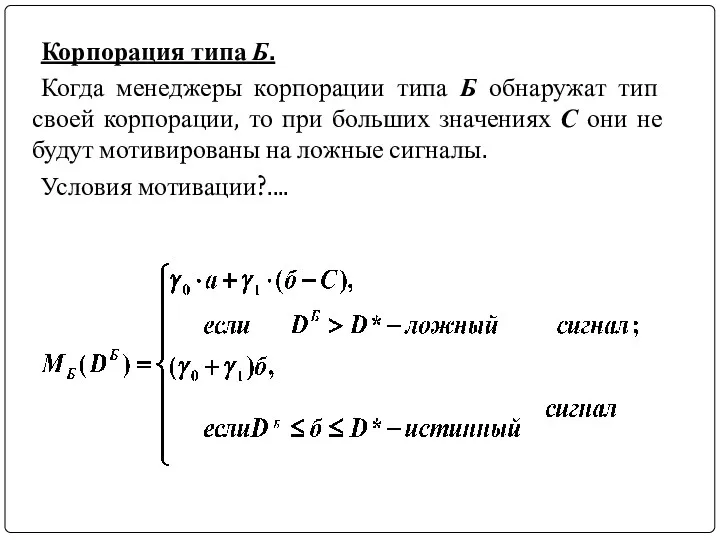

- 56. Аналогично заработная плата менеджера корпорации Б:

- 57. Возникновение сигнального равновесия по Спенсеру: У менеджеров отсутствуют мотивы по выдаче ложных сигналов, не соответствующих реальному

- 58. Корпорация A. Ложный сигнал, установил долговую нагрузку на уровне D′ тогда из последних условий вытекает, что

- 59. Корпорация типа Б. Когда менеджеры корпорации типа Б обнаружат тип своей корпорации, то при больших значениях

- 60. Условия мотивации Истинный сигнал будет более выгодным для менеджера при условии γ0б + γ 1б >

- 61. Компенсация менеджерам и долговая нагрузка компании Кто задает компенсацию менеджера? γ0б + γ1а γ0а+ γ1а γ0а+

- 63. Скачать презентацию

Модели стационарного соотношения

ММ. Стоимость левереджированной корпорации больше стоимости нелевереджированной корпорации

Модели стационарного соотношения

ММ. Стоимость левереджированной корпорации больше стоимости нелевереджированной корпорации

Под банкротством будем понимать признанную арбитражным судом или объявленную должником

Под банкротством будем понимать признанную арбитражным судом или объявленную должником

Состав издержек банкротства

Издержки банкротства

Прямые издержки (3-6% в США и до

Состав издержек банкротства

Издержки банкротства

Прямые издержки (3-6% в США и до

Принципы корпоративных финансов - Брейли Р. Майерс С.

Прямые издержки

Авиакомпании

Журнал Aviation

Принципы корпоративных финансов - Брейли Р. Майерс С.

Прямые издержки

Авиакомпании

Журнал Aviation

Косвенные издержки

Как оценить косвенные издержки банкротства?

Почему процедура банкротства такая длительная?

«… Мы

Косвенные издержки

Как оценить косвенные издержки банкротства?

Почему процедура банкротства такая длительная?

«… Мы

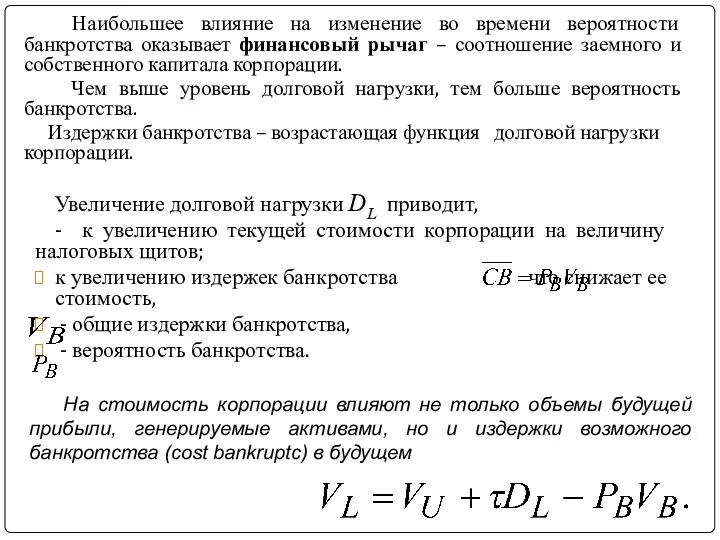

Увеличение долговой нагрузки DL приводит,

- к увеличению текущей стоимости корпорации

Увеличение долговой нагрузки DL приводит,

- к увеличению текущей стоимости корпорации

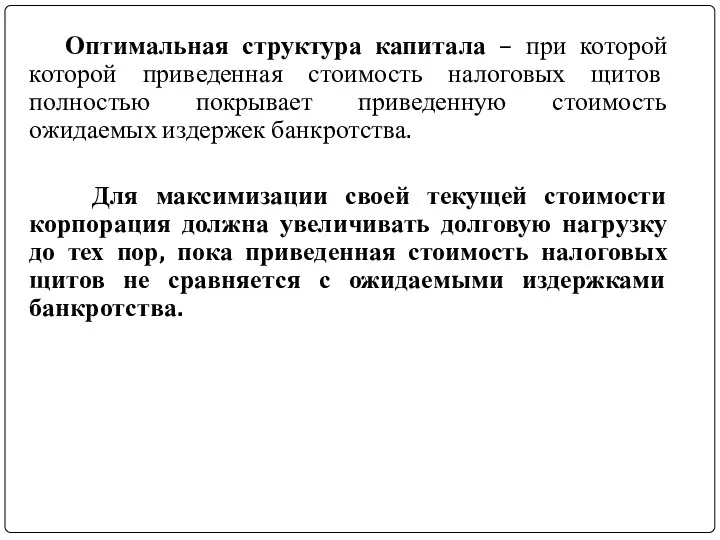

Оптимальная структура капитала – при которой которой приведенная стоимость налоговых

Оптимальная структура капитала – при которой которой приведенная стоимость налоговых

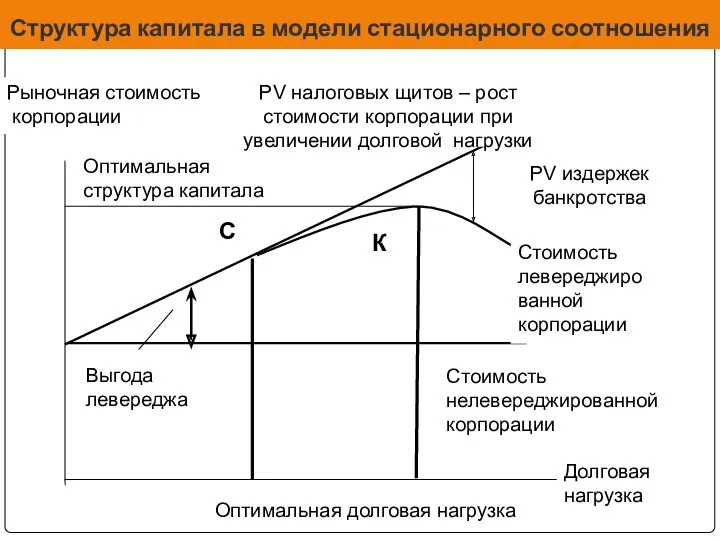

Структура капитала в модели стационарного соотношения

Рыночная стоимость

корпорации

Долговая нагрузка

PV налоговых

Структура капитала в модели стационарного соотношения

Рыночная стоимость

корпорации

Долговая нагрузка

PV налоговых

Линия приведенной стоимости налоговых щитов показывает рост стоимости корпорации при увеличении

Линия приведенной стоимости налоговых щитов показывает рост стоимости корпорации при увеличении

При незначительных уровнях долговой нагрузки вероятность банкротства и приведенная стоимость издержек

При незначительных уровнях долговой нагрузки вероятность банкротства и приведенная стоимость издержек

Хауген и Сенбет .

Издержки относятся к процедуре ликвидации компании

Банкротство

Хауген и Сенбет .

Издержки относятся к процедуре ликвидации компании

Банкротство

Издержки противоречия интересов

«агентские издержки долга» - максимизируется благосостояние акционеров за

Издержки противоречия интересов

«агентские издержки долга» - максимизируется благосостояние акционеров за

Влияние ликвидационных издержек на структуру капитала

Решение о ликвидации – суммарная стоимость

Влияние ликвидационных издержек на структуру капитала

Решение о ликвидации – суммарная стоимость

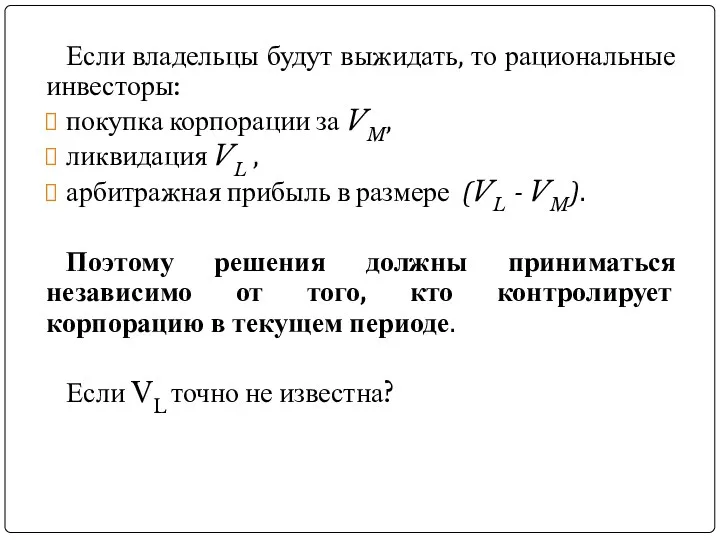

Если владельцы будут выжидать, то рациональные инвесторы:

покупка корпорации за VM,

Если владельцы будут выжидать, то рациональные инвесторы:

покупка корпорации за VM,

Если VL точно не известна ….

решение о ликвидации

Если VL точно не известна ….

решение о ликвидации

Ликвидационная стоимость корпорации и решения инвесторов

Обозначения: DVL - ликвидационная стоимость корпорации

Ликвидационная стоимость корпорации и решения инвесторов Обозначения: DVL - ликвидационная стоимость корпорации

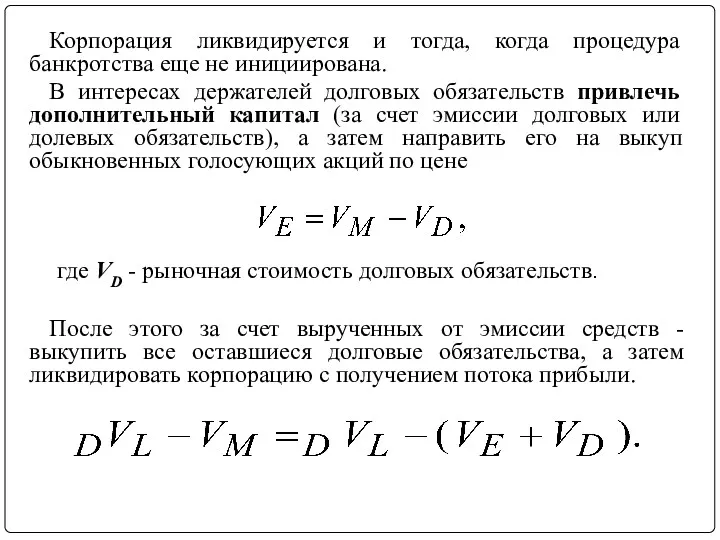

Корпорация ликвидируется и тогда, когда процедура банкротства еще не инициирована.

В интересах

Корпорация ликвидируется и тогда, когда процедура банкротства еще не инициирована.

В интересах

Выводы. При ослаблении предположений об отсутствии издержек банкротства и налогов теорема

Выводы. При ослаблении предположений об отсутствии издержек банкротства и налогов теорема

Модели ассиметричной информации: классификация, теория иерархий

Пятое предположение теоремы ММ: рынок

Модели ассиметричной информации: классификация, теория иерархий

Пятое предположение теоремы ММ: рынок

Модели оптимальной структуры капитала на основе информационной асимметрии

Структуру капитала менеджеры используют

Модели оптимальной структуры капитала на основе информационной асимметрии

Структуру капитала менеджеры используют

Инвестиционные модели

Идея теории иерархий (Гордон Дональдсон 1961г)

1. Менеджмент предпочтет внутренние фонды

Инвестиционные модели

Идея теории иерархий (Гордон Дональдсон 1961г)

1. Менеджмент предпочтет внутренние фонды

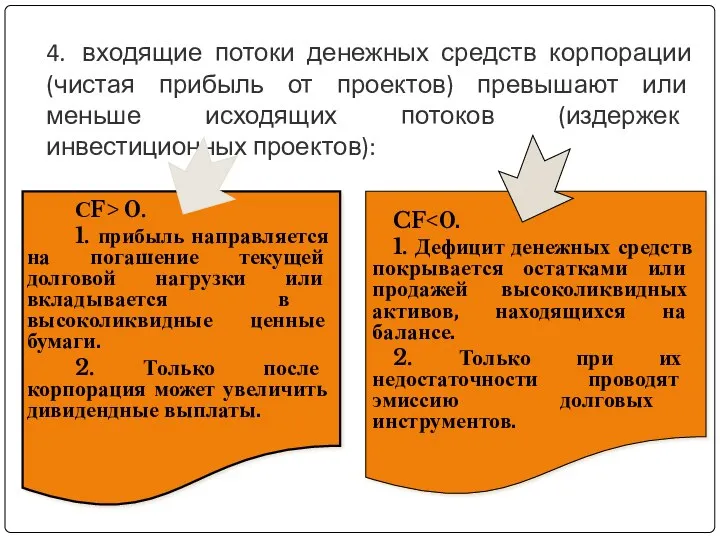

4. входящие потоки денежных средств корпорации (чистая прибыль от проектов) превышают или

4. входящие потоки денежных средств корпорации (чистая прибыль от проектов) превышают или

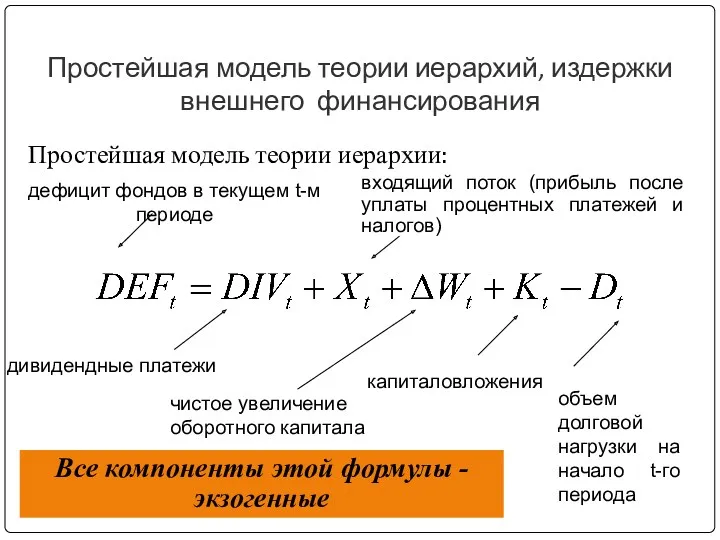

Простейшая модель теории иерархий, издержки внешнего финансирования

Простейшая модель теории иерархии:

дефицит фондов

Простейшая модель теории иерархий, издержки внешнего финансирования

Простейшая модель теории иерархии:

дефицит фондов

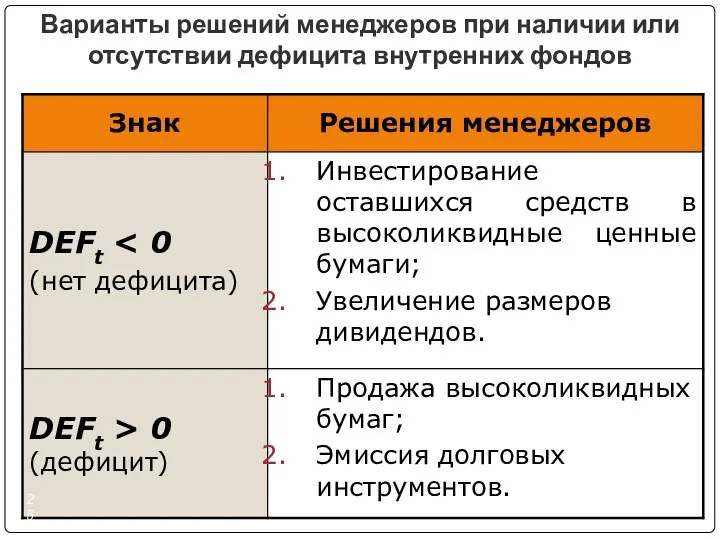

Варианты решений менеджеров при наличии или отсутствии дефицита внутренних фондов

Варианты решений менеджеров при наличии или отсутствии дефицита внутренних фондов

До середины 80-х годов игнорирование теории иерархий

к 2000 - одна

До середины 80-х годов игнорирование теории иерархий

к 2000 - одна

Отказ некоторых корпораций от внешних источников - стремление уйти от издержек

Отказ некоторых корпораций от внешних источников - стремление уйти от издержек

Осязаемость активов

1. Компании с небольшими материальными активами будут иметь большие проблемы,

Осязаемость активов

1. Компании с небольшими материальными активами будут иметь большие проблемы,

![Франк и Гойал [Frank, Goyal, 2002]. информация о компаниях за](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/313592/slide-28.jpg)

Франк и Гойал [Frank, Goyal, 2002].

информация о компаниях за период

Франк и Гойал [Frank, Goyal, 2002].

информация о компаниях за период

Инвестиционная модель Майерса и Мэйлафа (1984 г.)

N – фонды,

Инвестиционная модель Майерса и Мэйлафа (1984 г.)

N – фонды,

Выгоды получения фондов N за счет эмиссии ценных бумаг равны

Выгоды получения фондов N за счет эмиссии ценных бумаг равны

Корпорация эмитирует обыкновенные голосующие акции с агрегированной стоимостью N.

Менеджеры,

Корпорация эмитирует обыкновенные голосующие акции с агрегированной стоимостью N.

Менеджеры,

Ситуация 1. ΔN = (N1 - N) >0

Финансирование через дополнительную эмиссию

Ситуация 1. ΔN = (N1 - N) >0

Финансирование через дополнительную эмиссию

Что делать….

В интересах старых акционеров — не выпускать акции в текущий

Что делать….

В интересах старых акционеров — не выпускать акции в текущий

Ситуация 2. ΔN = (N1 - N) < 0,

Руководство знает

Ситуация 2. ΔN = (N1 - N) < 0,

Руководство знает

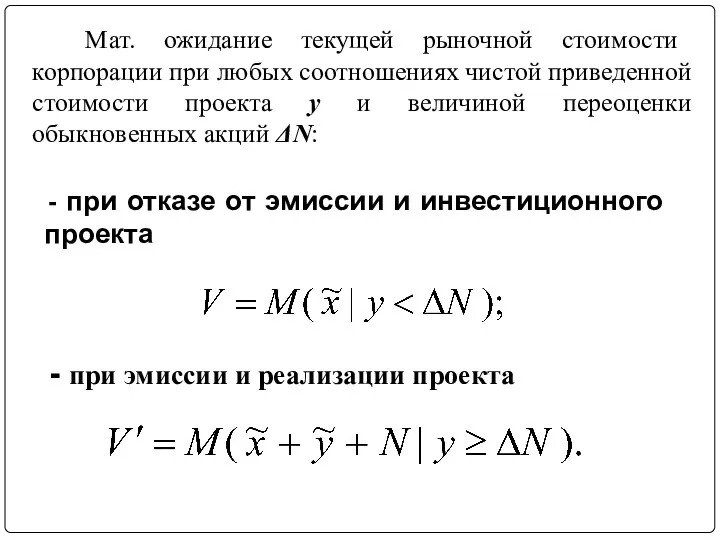

Мат. ожидание текущей рыночной стоимости корпорации при любых соотношениях чистой

Мат. ожидание текущей рыночной стоимости корпорации при любых соотношениях чистой

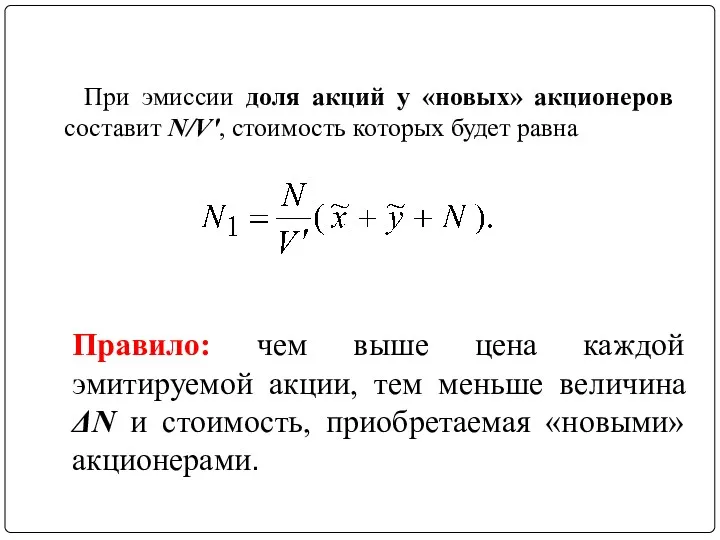

При эмиссии доля акций у «новых» акционеров составит N/V′, стоимость

При эмиссии доля акций у «новых» акционеров составит N/V′, стоимость

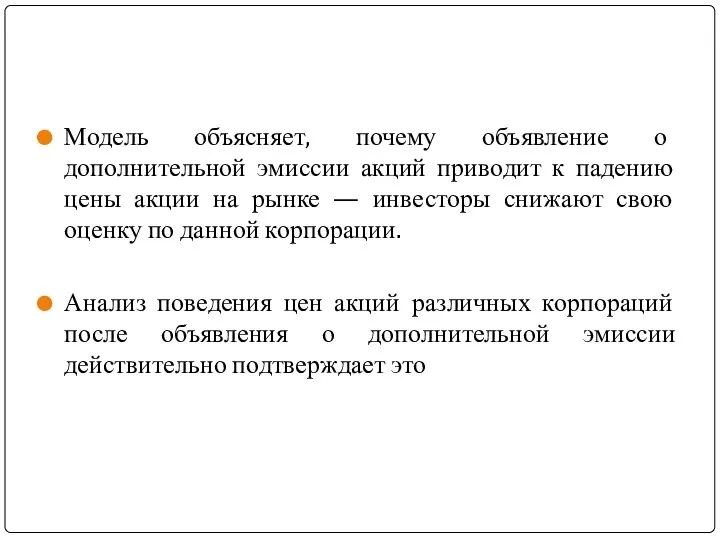

Модель объясняет, почему объявление о дополнительной эмиссии акций приводит к падению

Модель объясняет, почему объявление о дополнительной эмиссии акций приводит к падению

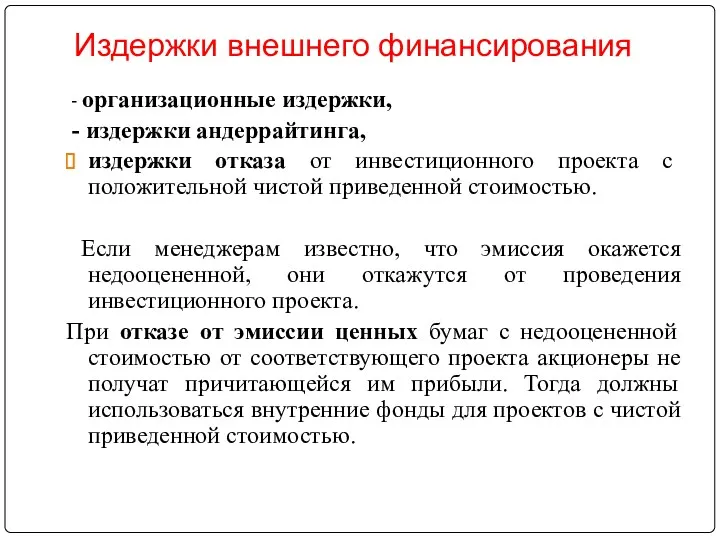

- организационные издержки,

- издержки андеррайтинга,

издержки отказа от инвестиционного

- организационные издержки,

- издержки андеррайтинга,

издержки отказа от инвестиционного

Пример. Пусть для финансирования ИП корпорации необходимо N = 10

Пример. Пусть для финансирования ИП корпорации необходимо N = 10

Создание денежных резервов,

Структуризация эмиссии, чтобы максимально снизить значение ΔN.

Например.

Создание денежных резервов,

Структуризация эмиссии, чтобы максимально снизить значение ΔN.

Например.

Проблема!

Рациональный инвестор знает, что корпорация

- эмитирует акции только в моменты, когда

Проблема!

Рациональный инвестор знает, что корпорация

- эмитирует акции только в моменты, когда

С. Майерс выводы по привлечению капитала,

"теория порядка клевания" (pecking order

С. Майерс выводы по привлечению капитала, "теория порядка клевания" (pecking order

С. Майерс выводы по привлечению капитала,

нераспределенная прибыль (внутренний источник).

заемный капитал,

С. Майерс выводы по привлечению капитала,

нераспределенная прибыль (внутренний источник).

заемный капитал,

Классификация фундаментальных факторов недооценки

Внешние

Рыночные:

1. Изменение индекса страны происхождения эмитента;

2. Изменение глобального

Классификация фундаментальных факторов недооценки

Внешние

Рыночные:

1. Изменение индекса страны происхождения эмитента;

2. Изменение глобального

Противники

ставят под сомнение практическую и теоретическую) значимость теории иерархии.

Бреннан и Краус,

Противники

ставят под сомнение практическую и теоретическую) значимость теории иерархии.

Бреннан и Краус,

1. Структура капитала и экономический цикл.

2. Сравнительный анализ рекомендаций теории стейкхолдеров

1. Структура капитала и экономический цикл.

2. Сравнительный анализ рекомендаций теории стейкхолдеров

Сигнальная модель Росса (1977 г.)

Главный недостаток теории ММ - предположение об

Сигнальная модель Росса (1977 г.)

Главный недостаток теории ММ - предположение об

Следствие теоремы Росса:

Увеличение долговой нагрузки на корпорацию будет расцениваться операторами

Следствие теоремы Росса:

Увеличение долговой нагрузки на корпорацию будет расцениваться операторами

Допущения, принятые в модели:

Фондовый рынок совершенен.

Менеджеры обладают инсайдерской информацией только о

Допущения, принятые в модели:

Фондовый рынок совершенен.

Менеджеры обладают инсайдерской информацией только о

Обозначения:

М - размер заработной платы (компенсации) менеджера, выплачиваемой в конце периода

Обозначения:

М - размер заработной платы (компенсации) менеджера, выплачиваемой в конце периода

Модель Росса обосновывает выбор сигналов с точки зрения менеджеров (их благосостояния).

Модель Росса обосновывает выбор сигналов с точки зрения менеджеров (их благосостояния).

Если D :

D*, то рынок отнесет корпорацию как успешную к типу

Если D :

D*, то рынок отнесет корпорацию как успешную к типу

Два условия сигнального равновесия по Спенсеру:

1) Менеджеры справедливо устанавливают DA >

Два условия сигнального равновесия по Спенсеру:

1) Менеджеры справедливо устанавливают DA >

Предполагая, что стоимости корпораций в конце периода а > б, заработная

Предполагая, что стоимости корпораций в конце периода а > б, заработная

Аналогично заработная плата менеджера корпорации Б:

Аналогично заработная плата менеджера корпорации Б:

Возникновение сигнального равновесия по Спенсеру:

У менеджеров отсутствуют мотивы по выдаче ложных

Возникновение сигнального равновесия по Спенсеру:

У менеджеров отсутствуют мотивы по выдаче ложных

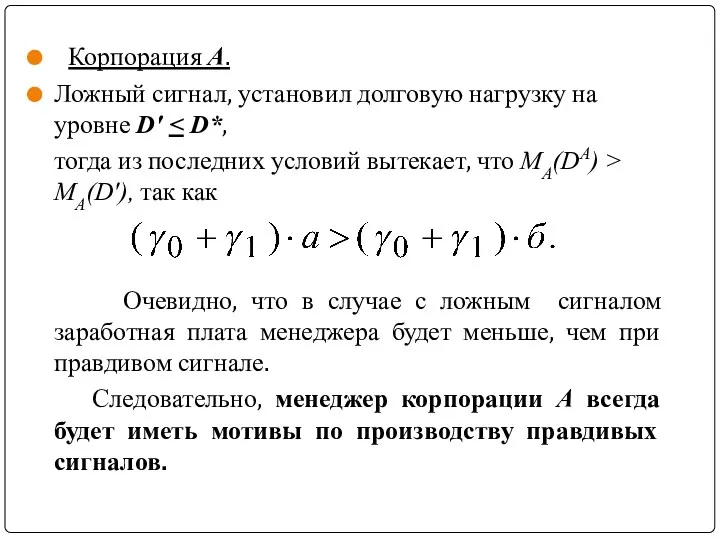

Корпорация A.

Ложный сигнал, установил долговую нагрузку на уровне D′ < D*,

тогда

Корпорация A.

Ложный сигнал, установил долговую нагрузку на уровне D′ < D*,

тогда

Корпорация типа Б.

Когда менеджеры корпорации типа Б обнаружат тип своей

Корпорация типа Б.

Когда менеджеры корпорации типа Б обнаружат тип своей

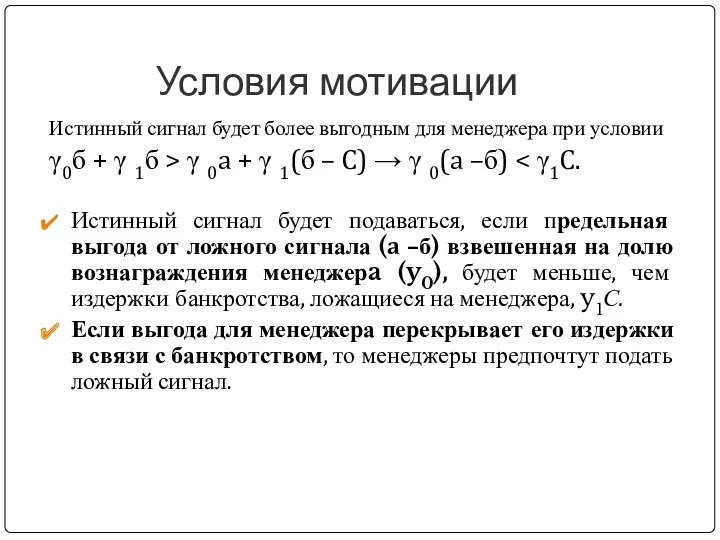

Условия мотивации

Истинный сигнал будет более выгодным для менеджера при условии

γ0б +

Условия мотивации

Истинный сигнал будет более выгодным для менеджера при условии

γ0б +

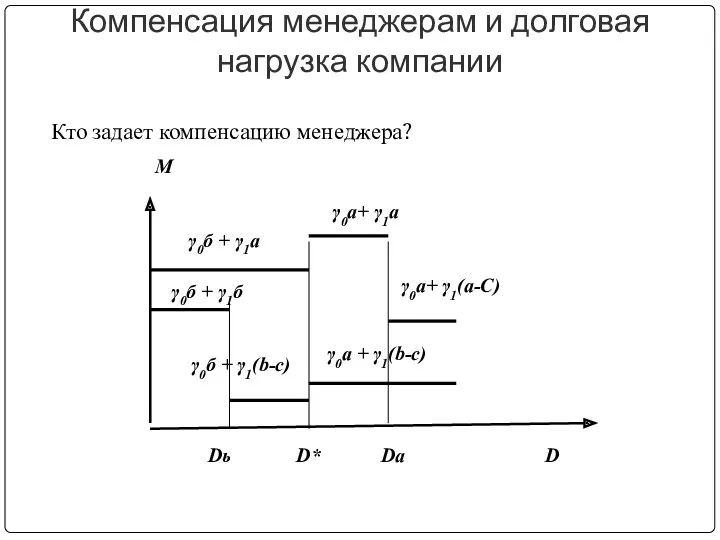

Компенсация менеджерам и долговая нагрузка компании

Кто задает компенсацию менеджера?

γ0б +

Компенсация менеджерам и долговая нагрузка компании

Кто задает компенсацию менеджера?

γ0б +

tema_BPD_IFK_resursy_98b17baa582b7dd985edb9563e82539f

tema_BPD_IFK_resursy_98b17baa582b7dd985edb9563e82539f Аналіз джерел формування капіталу. Лекція 5

Аналіз джерел формування капіталу. Лекція 5 Фінансові послуги на грошовому ринку

Фінансові послуги на грошовому ринку Приказ ФК от 01.04.2020 № 15н О Порядке открытия казначейских счетов

Приказ ФК от 01.04.2020 № 15н О Порядке открытия казначейских счетов Кредитование. Виды кредитов

Кредитование. Виды кредитов АО Банк ФИНАМ: РКО, вклады, банковские карты

АО Банк ФИНАМ: РКО, вклады, банковские карты Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу

Цінова політика підприємства та ціноутворення в системі міжнародного маркетингу Бухгалтерский учет для организаций общественного питания

Бухгалтерский учет для организаций общественного питания Бизнес. Трейдинг. Инвестирование. Облигации

Бизнес. Трейдинг. Инвестирование. Облигации Расчет критической точки безубыточности и запаса финансовой прочности

Расчет критической точки безубыточности и запаса финансовой прочности Банковская система РФ. Функции и виды банков

Банковская система РФ. Функции и виды банков Инструменты финансовой поддержки поставщиков – субъектов МСП. АО МСП Банк

Инструменты финансовой поддержки поставщиков – субъектов МСП. АО МСП Банк Финансовая отчетность. Новые формы

Финансовая отчетность. Новые формы Единый налоговый платеж. Основные термины и понятия

Единый налоговый платеж. Основные термины и понятия Об обязательном пенсионном страховании в Российской Федерации. Глава I. Общие положения

Об обязательном пенсионном страховании в Российской Федерации. Глава I. Общие положения Совершенствование управления дебиторской и кредиторской задолженностью

Совершенствование управления дебиторской и кредиторской задолженностью Личные и семейные доходы

Личные и семейные доходы Суды о необоснованной налоговой выгоде

Суды о необоснованной налоговой выгоде История денег

История денег Информация о состоянии сектора микрокредитования в Республике Казахстан

Информация о состоянии сектора микрокредитования в Республике Казахстан Структура и качество активов коммерческого банка

Структура и качество активов коммерческого банка Методика расчета и уплаты налогов НДС: порядок исчисления и уплаты, налоговые вычеты

Методика расчета и уплаты налогов НДС: порядок исчисления и уплаты, налоговые вычеты Учёт удержаний из заработной платы работников

Учёт удержаний из заработной платы работников Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений

Управляющая компания ВЕСТА-Комфорт. Мусоропроводы жилых и общественных зданий и сооружений Tokenization of everything (TOE)

Tokenization of everything (TOE) Податкова система

Податкова система Аудит материально-производственных запасов

Аудит материально-производственных запасов Міжнародні фінансові ринки. (Тема 5)

Міжнародні фінансові ринки. (Тема 5)