- Аналіз джерел формування капіталу. Лекція 5

Содержание

- 2. 5.1. Теоретичні та методичні засади аналізу майна Зважаючи на важливість капіталу перед фінансовим аналізом постають такі

- 3. Кругообіг капіталу, зокрема участь у ньому засобів виробництва, робочої сили спричиняє потребу поділу його на дві

- 4. Капітал в процесі проведення фінансового аналізу поділяють також на основний та обертовий. Перший – знаходиться в

- 5. Капітал поділяють також на власний і залучений. Власний – різниця між вартістю майна та зобов’язань підприємства.

- 6. Позиковий капітал – це частина вартості майна, що сформована за рахунок зобов’язань, які в майбутньому мають

- 7. Важливим в процесі проведення фінансового аналізу позикового капіталу є оцінка його структури. Насамперед це стосується організації

- 8. 5.2. Аналіз наявності, складу й структури джерел формування капіталу Оцінка фінансового стану суб’єкта діяльності потребує проведення

- 9. Власне майно втілює в собі капітал, який вкладений в нього власниками-кредиторами на початку формування підприємства, а

- 10. Друга складова власного капіталу – накопичений капітал, включає резервний капітал, нерозподіле-ний прибуток та фонд накопичення, що

- 11. Для потреб поточної діяльності часто суб’єктом господарювання залучаються позикові кошти, які поділяють на короткострокові та довгострокові.

- 12. Між власним і позиковим капіталом існують відмінності, зокрема: а) власний капітал має вищу пріоритетність у кредиторів;

- 13. Коефіцієнт незалежності розраховується як відношення вартості власного до всього сукупного капіталу: Кн=ВК/СК Вважається, що величина коефіцієнта

- 14. Коефіцієнт фінансової стійкості розраховують: Кф.с. = ВК+ДЗК/СК, де ДЗК – довгострокові позикові кошти. Значення коефіцієнта характеризує

- 15. Коефіцієнт фінансування дорівнює частці від ділення власного капіталу на позичений, тобто Кф=ВК/ПК Вважається, що у випадку

- 16. Показником, який використовується для оцінки співвідношення власних і позикових коштів є швидкість одного обертання коштів.

- 17. Найбільш важливими складовими власного капіталу є: статутний капітал; додатковий капітал; резервний капітал; нерозподілений прибуток. В процесі

- 18. Особливо важлива роль у процесі проведення фінансового аналізу приділяється формуванню позикового капіталу. Залучення позикового капіталу призводить

- 19. Під час аналізу позикових коштів особливу увагу приділяють кредиторській заборгованості. При цьому досліджують її обсяг, склад,

- 20. Часто в процесі аналізу розраховують середню тривалість кредиторської заборгованості в обертанні підприємства. При цьому використовують формулу

- 21. 5.3. Аналіз прибутковості (рентабельності) капіталу В процесі аналізу загальної ефективності використання капіталу розраховують відносні показники рентабельності,

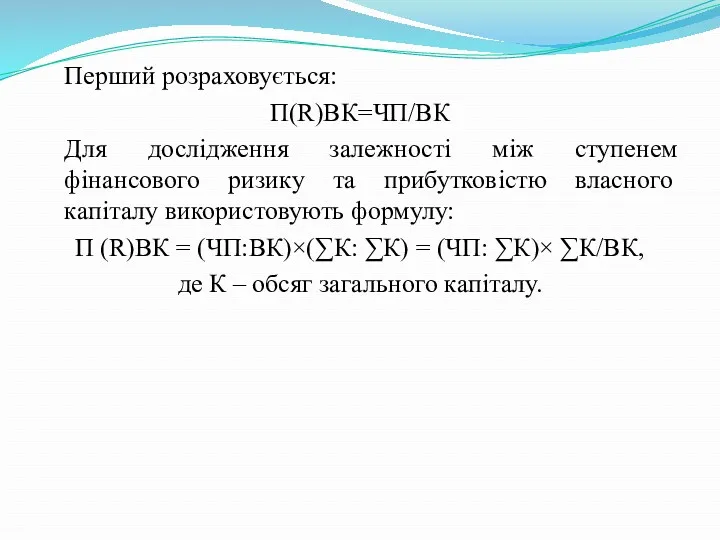

- 22. Перший розраховується: П(R)ВК=ЧП/ВК Для дослідження залежності між ступенем фінансового ризику та прибутковістю власного капіталу використовують формулу:

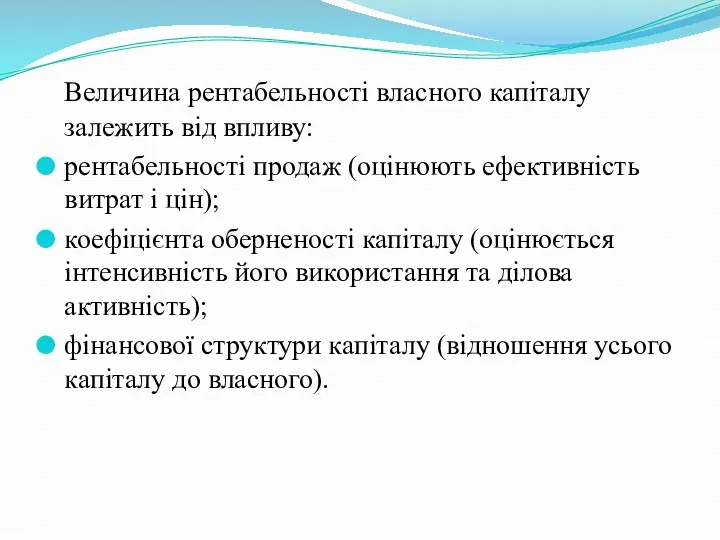

- 23. Величина рентабельності власного капіталу залежить від впливу: рентабельності продаж (оцінюють ефективність витрат і цін); коефіцієнта оберненості

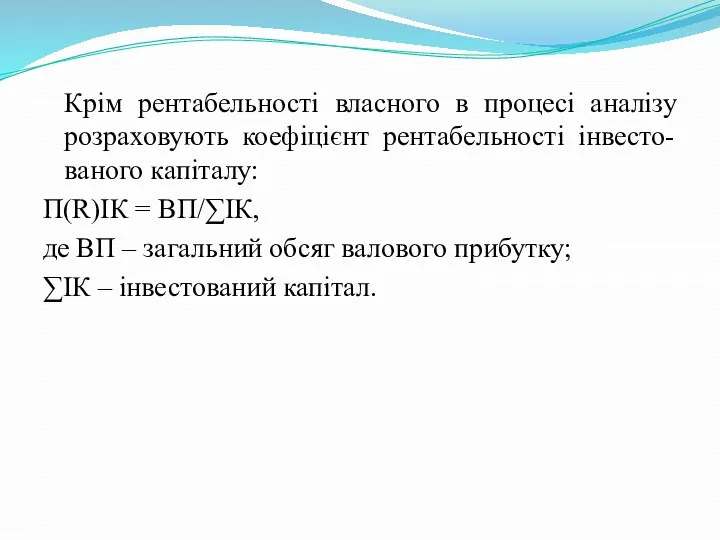

- 24. Крім рентабельності власного в процесі аналізу розраховують коефіцієнт рентабельності інвесто-ваного капіталу: П(R)ІК = ВП/∑ІК, де ВП

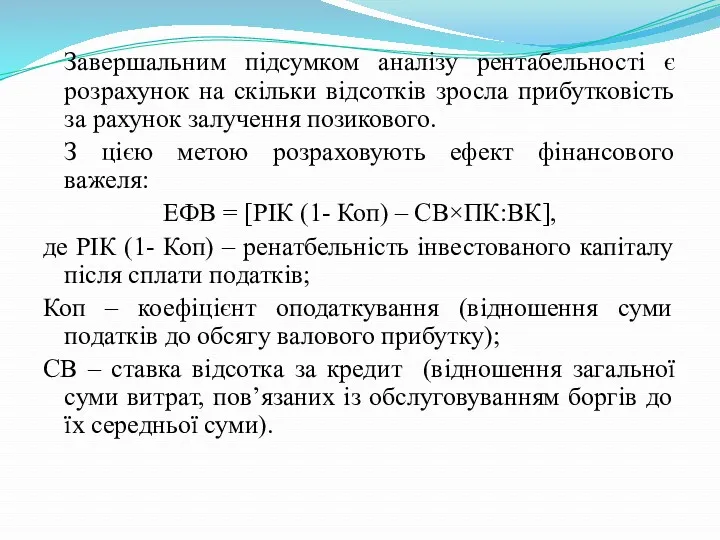

- 25. Завершальним підсумком аналізу рентабельності є розрахунок на скільки відсотків зросла прибутковість за рахунок залучення позикового. З

- 26. У випадку коли РІК (1- Коп) – СВ > 0, ефект фінансового важеля вважається позитивним. Є

- 27. 5.4. Оцінка вартості капіталу публічних та приватних АТ Фінансовими джерелами АТ є власні та позикові кошти,

- 28. В практиці функціонування АТ ціна вартості власного капіталу розраховується, як відношення вартості дивідендів, сплачених у звітному

- 29. Інколи в практиці розрахунку вартості власного капіталу АТ застосовують критерій дохідності, суть якого полягає в тому,

- 31. Скачать презентацию

5.1. Теоретичні та методичні засади аналізу майна

Зважаючи на важливість капіталу перед

5.1. Теоретичні та методичні засади аналізу майна

Зважаючи на важливість капіталу перед

Кругообіг капіталу, зокрема участь у ньому засобів виробництва, робочої сили спричиняє

Кругообіг капіталу, зокрема участь у ньому засобів виробництва, робочої сили спричиняє

Капітал в процесі проведення фінансового аналізу поділяють також на основний та

Капітал в процесі проведення фінансового аналізу поділяють також на основний та

Капітал поділяють також на власний і залучений. Власний – різниця між

Капітал поділяють також на власний і залучений. Власний – різниця між

Позиковий капітал – це частина вартості майна, що сформована за рахунок

Позиковий капітал – це частина вартості майна, що сформована за рахунок

Важливим в процесі проведення фінансового аналізу позикового капіталу є оцінка його

Важливим в процесі проведення фінансового аналізу позикового капіталу є оцінка його

5.2. Аналіз наявності, складу й структури джерел формування капіталу

Оцінка фінансового стану

5.2. Аналіз наявності, складу й структури джерел формування капіталу

Оцінка фінансового стану

Власне майно втілює в собі капітал, який вкладений в нього власниками-кредиторами

Власне майно втілює в собі капітал, який вкладений в нього власниками-кредиторами

Друга складова власного капіталу – накопичений капітал, включає резервний капітал, нерозподіле-ний

Друга складова власного капіталу – накопичений капітал, включає резервний капітал, нерозподіле-ний

Для потреб поточної діяльності часто суб’єктом господарювання залучаються позикові кошти, які

Для потреб поточної діяльності часто суб’єктом господарювання залучаються позикові кошти, які

Між власним і позиковим капіталом існують відмінності, зокрема:

а) власний капітал має

Між власним і позиковим капіталом існують відмінності, зокрема:

а) власний капітал має

Коефіцієнт незалежності розраховується як відношення вартості власного до всього сукупного капіталу:

Кн=ВК/СК

Вважається,

Коефіцієнт незалежності розраховується як відношення вартості власного до всього сукупного капіталу:

Кн=ВК/СК

Вважається,

Коефіцієнт фінансової стійкості розраховують:

Кф.с. = ВК+ДЗК/СК,

де ДЗК – довгострокові позикові кошти.

Значення

Кф.с. = ВК+ДЗК/СК,

де ДЗК – довгострокові позикові кошти.

Значення

Коефіцієнт фінансування дорівнює частці від ділення власного капіталу на позичений, тобто

Кф=ВК/ПК

Вважається,

Коефіцієнт фінансування дорівнює частці від ділення власного капіталу на позичений, тобто

Кф=ВК/ПК

Вважається,

Показником, який використовується для оцінки співвідношення власних і позикових коштів є

Показником, який використовується для оцінки співвідношення власних і позикових коштів є

Найбільш важливими складовими власного капіталу є:

статутний капітал;

додатковий капітал;

резервний капітал;

нерозподілений прибуток.

В процесі

Найбільш важливими складовими власного капіталу є:

статутний капітал;

додатковий капітал;

резервний капітал;

нерозподілений прибуток.

В процесі

Особливо важлива роль у процесі проведення фінансового аналізу приділяється формуванню позикового

Особливо важлива роль у процесі проведення фінансового аналізу приділяється формуванню позикового

Під час аналізу позикових коштів особливу увагу приділяють кредиторській заборгованості. При

Під час аналізу позикових коштів особливу увагу приділяють кредиторській заборгованості. При

Часто в процесі аналізу розраховують середню тривалість кредиторської заборгованості в обертанні

Часто в процесі аналізу розраховують середню тривалість кредиторської заборгованості в обертанні

5.3. Аналіз прибутковості (рентабельності) капіталу

В процесі аналізу загальної ефективності використання капіталу

5.3. Аналіз прибутковості (рентабельності) капіталу

В процесі аналізу загальної ефективності використання капіталу

Перший розраховується:

П(R)ВК=ЧП/ВК

Для дослідження залежності між ступенем фінансового ризику та прибутковістю власного

Перший розраховується:

П(R)ВК=ЧП/ВК

Для дослідження залежності між ступенем фінансового ризику та прибутковістю власного

Величина рентабельності власного капіталу залежить від впливу:

рентабельності продаж (оцінюють ефективність витрат

Величина рентабельності власного капіталу залежить від впливу:

рентабельності продаж (оцінюють ефективність витрат

Крім рентабельності власного в процесі аналізу розраховують коефіцієнт рентабельності інвесто-ваного капіталу:

П(R)ІК

Крім рентабельності власного в процесі аналізу розраховують коефіцієнт рентабельності інвесто-ваного капіталу:

П(R)ІК

Завершальним підсумком аналізу рентабельності є розрахунок на скільки відсотків зросла прибутковість

Завершальним підсумком аналізу рентабельності є розрахунок на скільки відсотків зросла прибутковість

У випадку коли РІК (1- Коп) – СВ > 0, ефект

У випадку коли РІК (1- Коп) – СВ > 0, ефект

5.4. Оцінка вартості капіталу публічних та приватних АТ

Фінансовими джерелами АТ є

5.4. Оцінка вартості капіталу публічних та приватних АТ

Фінансовими джерелами АТ є

В практиці функціонування АТ ціна вартості власного капіталу розраховується, як відношення

В практиці функціонування АТ ціна вартості власного капіталу розраховується, як відношення

Інколи в практиці розрахунку вартості власного капіталу АТ застосовують критерій дохідності,

Інколи в практиці розрахунку вартості власного капіталу АТ застосовують критерій дохідності,

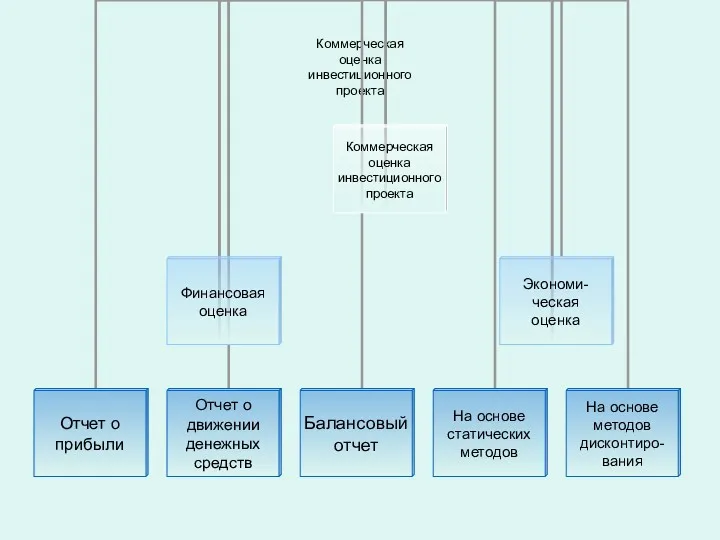

Оценка инвестиционного проекта

Оценка инвестиционного проекта Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года

Повышение заработной платы классным руководителям и молодым специалистам общеобразовательных организаций с 01.09. 2018 года Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке

Спрос на деньги (классическая и кейнсианская концепции). Модель предложения денег. Равновесие на денежном рынке Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц

Продукт Доктор Ресо. Екатеринбург. Добровольное медицинское страхование физических лиц Валюта_2023_УЧЕБНАЯ

Валюта_2023_УЧЕБНАЯ Андеррайтинговые операции банков

Андеррайтинговые операции банков Правове регулювання ринку цінних паперів

Правове регулювання ринку цінних паперів Внесення змін до стипендійного забезпечення студентів

Внесення змін до стипендійного забезпечення студентів Формирование и анализ финансовой отчетности

Формирование и анализ финансовой отчетности Учет кассовых операций. Презентации и их роль в образовательном процессе

Учет кассовых операций. Презентации и их роль в образовательном процессе Коммерческое предложение по кредитованию и банковской гарантии

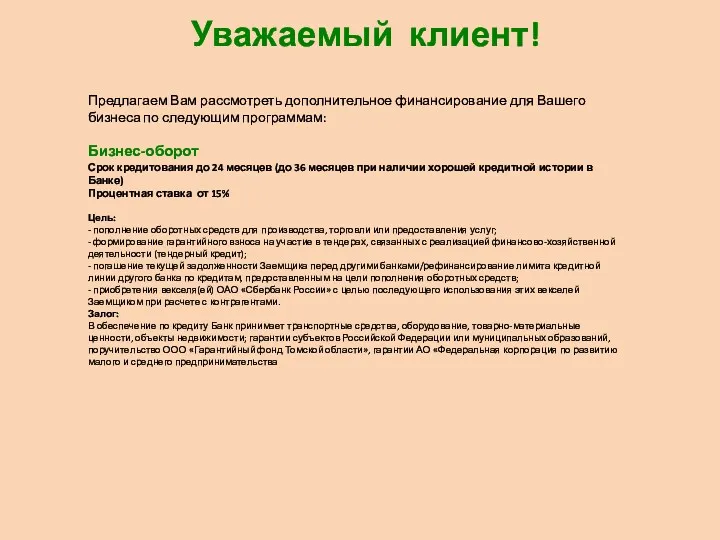

Коммерческое предложение по кредитованию и банковской гарантии Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов

Оказание поддержки субъектам малого и среднего предпринимательства Корпорацией МСП в период 2015-2018 годов Операции на международном валютном рынке

Операции на международном валютном рынке Сущность, функции и роль страхования

Сущность, функции и роль страхования Тарифная политика в страховании

Тарифная политика в страховании Роль грошей у ринковій економіці

Роль грошей у ринковій економіці Банковские услуги и отношения людей с банками

Банковские услуги и отношения людей с банками Дробление бизнеса

Дробление бизнеса Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) Зарубіжний досвід забезпечення безпеки банківської діяльності

Зарубіжний досвід забезпечення безпеки банківської діяльності Российская компания “Сonsulting club”

Российская компания “Сonsulting club” Коммерческие предложения. Продажа объектов недвижимости

Коммерческие предложения. Продажа объектов недвижимости Історія виникнення та розвитку аудиту

Історія виникнення та розвитку аудиту Этика оценщиков

Этика оценщиков Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет

Инициативное предложение члена бюджетной комиссии Ефимовой Ольги Александровны в рамках проекта Народный бюджет Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ)

Учет поступления и расходования денежных средств (на примере НИИЦ (г. Курск) ФГУП 18 ЦНИИ МО РФ) Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6