- Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Содержание

- 2. Вопросы для обсуждения: Общая характеристика специального налогового режима. Элементы единого налога на вменённый доход.

- 3. Общая характеристика специального налогового режима: Специальный налоговый режим является льготной системой налогообложения для предприятий малого бизнеса.

- 4. Налогоплательщики (ст. 346.28 НК РФ): Организации и индивидуальные предприниматели, осуществляющие на территории муниципального района, городского округа,

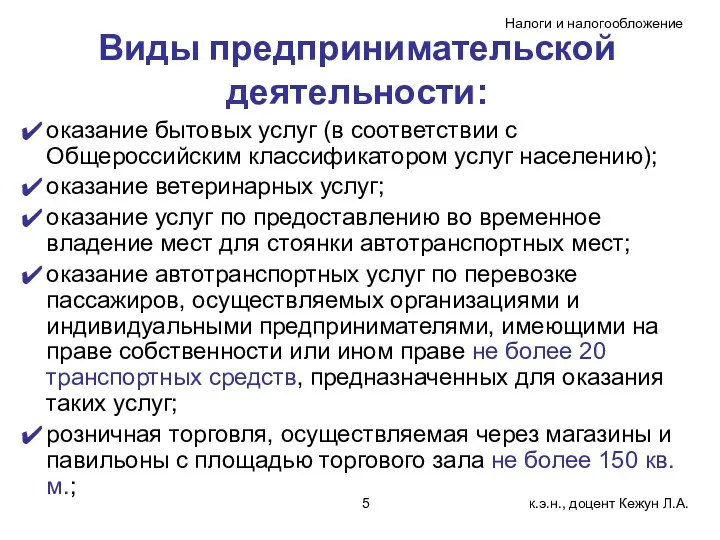

- 5. Виды предпринимательской деятельности: оказание бытовых услуг (в соответствии с Общероссийским классификатором услуг населению); оказание ветеринарных услуг;

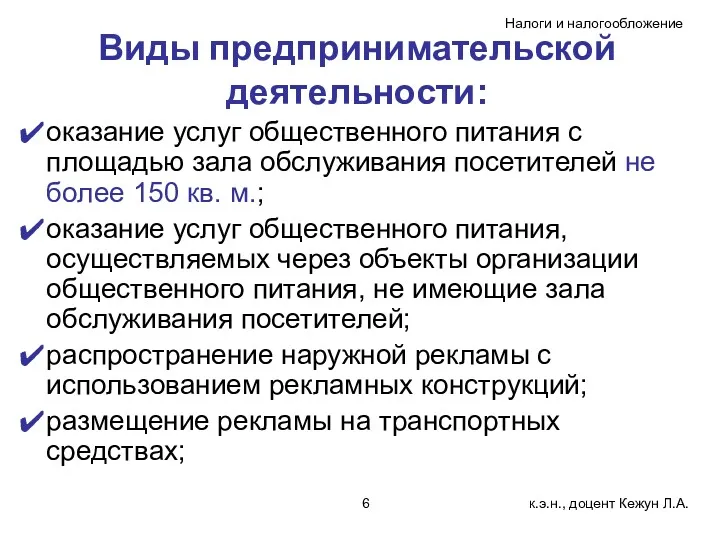

- 6. Виды предпринимательской деятельности: оказание услуг общественного питания с площадью зала обслуживания посетителей не более 150 кв.

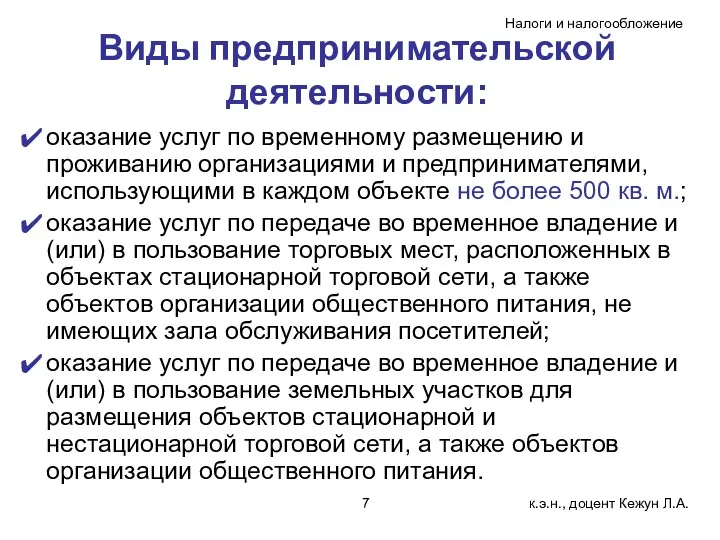

- 7. Виды предпринимательской деятельности: оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом

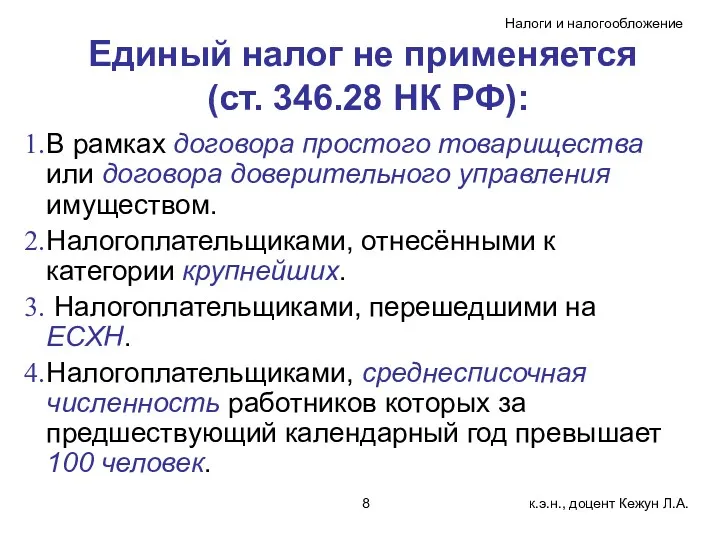

- 8. Единый налог не применяется (ст. 346.28 НК РФ): В рамках договора простого товарищества или договора доверительного

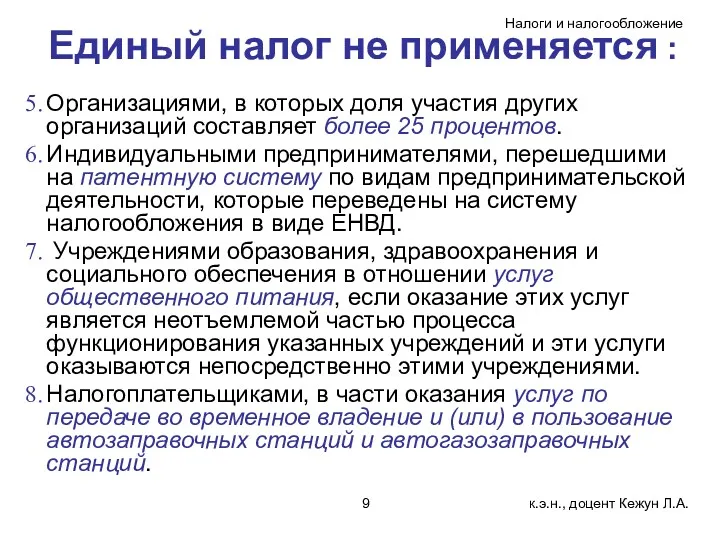

- 9. Единый налог не применяется : Организациями, в которых доля участия других организаций составляет более 25 процентов.

- 10. Постановка на учёт (снятие с учёта) налогоплательщиков ЕНВД: Постановка на учёт – в течение 5 дней

- 11. Налоги, от которых освобождены плательщики единого налога: Организации: налог на прибыль организаций; налог на имущество организаций;

- 12. Налоги, от которых освобождены плательщики единого налога: Индивидуальные предприниматели: налог на доходы физических лиц; налог на

- 13. Объект налогообложения (ст. 346.29 НК РФ): признаётся вменённый доход. Вменённый доход – потенциально возможный доход налогоплательщика

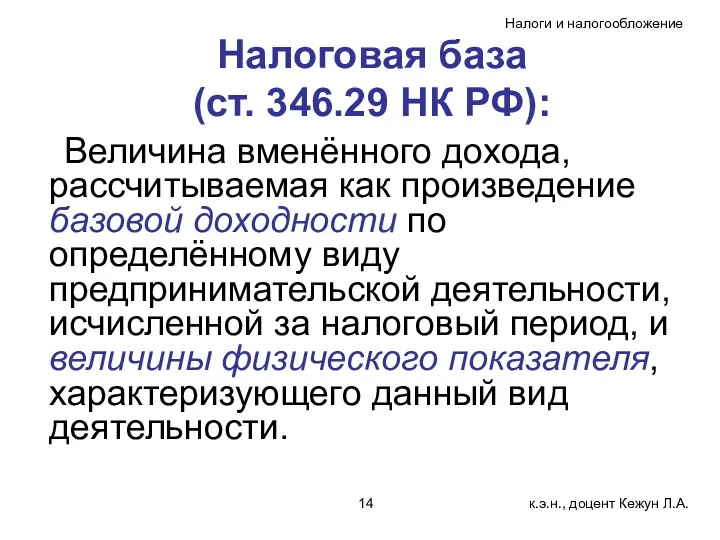

- 14. Налоговая база (ст. 346.29 НК РФ): Величина вменённого дохода, рассчитываемая как произведение базовой доходности по определённому

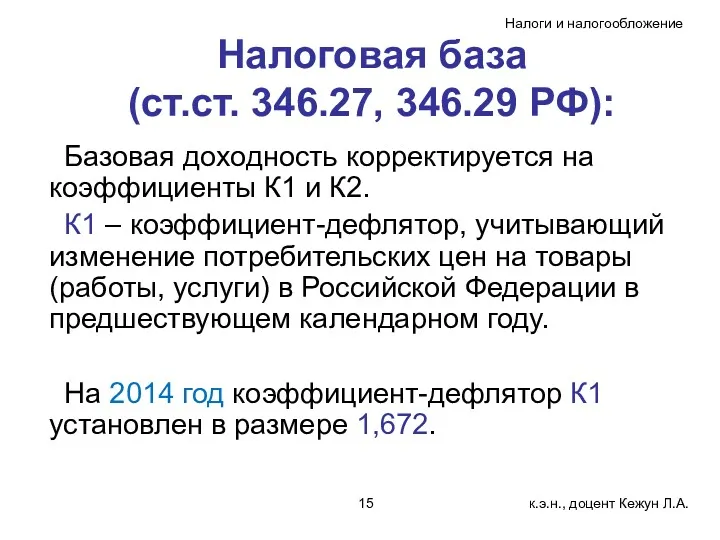

- 15. Налоговая база (ст.ст. 346.27, 346.29 РФ): Базовая доходность корректируется на коэффициенты К1 и К2. К1 –

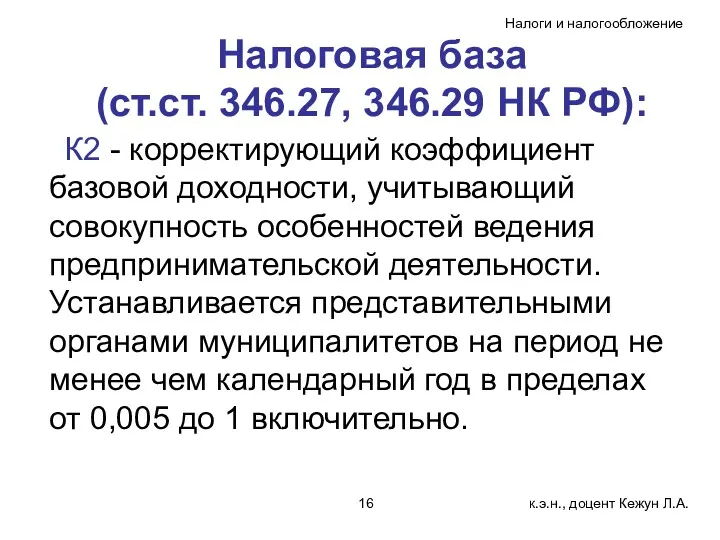

- 16. Налоговая база (ст.ст. 346.27, 346.29 НК РФ): К2 - корректирующий коэффициент базовой доходности, учитывающий совокупность особенностей

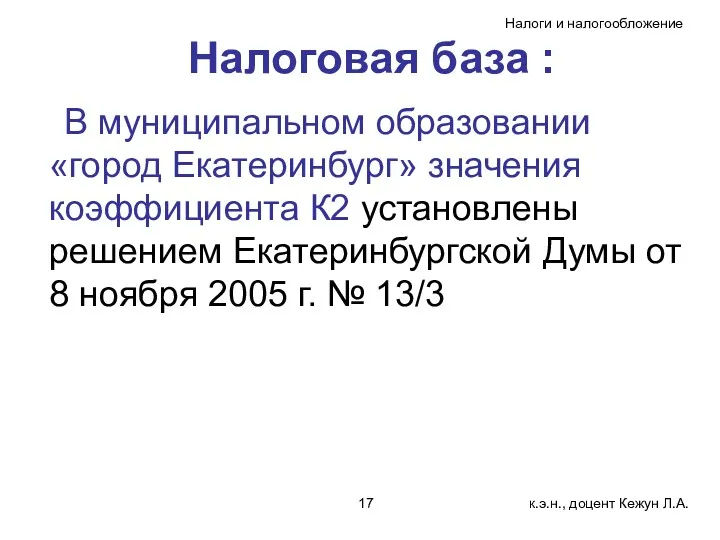

- 17. Налоговая база : В муниципальном образовании «город Екатеринбург» значения коэффициента К2 установлены решением Екатеринбургской Думы от

- 18. Налоговая база (ст. 346.29 НК): В случае, если в течение налогового периода у налогоплательщика произошло изменение

- 19. Налоговый период (ст. 346.30): признаётся квартал.

- 20. Налоговая ставка (ст. 346.31): 15% величины вменённого дохода.

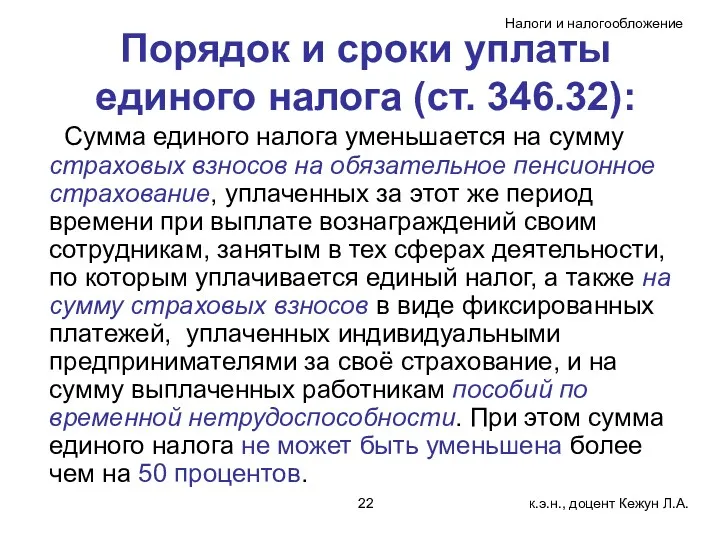

- 21. Порядок и сроки уплаты единого налога (ст. 346.32): Уплата единого налога производится по итогам налогового периода

- 22. Порядок и сроки уплаты единого налога (ст. 346.32): Сумма единого налога уменьшается на сумму страховых взносов

- 24. Скачать презентацию

Вопросы для обсуждения:

Общая характеристика специального налогового режима.

Элементы единого налога

Вопросы для обсуждения:

Общая характеристика специального налогового режима.

Элементы единого налога

Общая характеристика специального налогового режима:

Специальный налоговый режим является льготной системой налогообложения

Общая характеристика специального налогового режима:

Специальный налоговый режим является льготной системой налогообложения

Налогоплательщики

(ст. 346.28 НК РФ):

Организации и индивидуальные предприниматели, осуществляющие на территории муниципального

Налогоплательщики

(ст. 346.28 НК РФ):

Организации и индивидуальные предприниматели, осуществляющие на территории муниципального

Виды предпринимательской деятельности:

оказание бытовых услуг (в соответствии с Общероссийским классификатором услуг

Виды предпринимательской деятельности:

оказание бытовых услуг (в соответствии с Общероссийским классификатором услуг

Виды предпринимательской деятельности:

оказание услуг общественного питания с площадью зала обслуживания посетителей

Виды предпринимательской деятельности:

оказание услуг общественного питания с площадью зала обслуживания посетителей

Виды предпринимательской деятельности:

оказание услуг по временному размещению и проживанию организациями и

Виды предпринимательской деятельности:

оказание услуг по временному размещению и проживанию организациями и

Единый налог не применяется

(ст. 346.28 НК РФ):

В рамках договора простого

Единый налог не применяется

(ст. 346.28 НК РФ):

В рамках договора простого

Единый налог не применяется :

Организациями, в которых доля участия других организаций

Единый налог не применяется :

Организациями, в которых доля участия других организаций

Постановка на учёт (снятие с учёта) налогоплательщиков ЕНВД:

Постановка на учёт

Постановка на учёт (снятие с учёта) налогоплательщиков ЕНВД:

Постановка на учёт

Налоги, от которых освобождены плательщики единого налога:

Организации:

налог на прибыль организаций;

налог

Налоги, от которых освобождены плательщики единого налога:

Организации:

налог на прибыль организаций;

налог

Налоги, от которых освобождены плательщики единого налога:

Индивидуальные предприниматели:

налог на доходы физических

Налоги, от которых освобождены плательщики единого налога:

Индивидуальные предприниматели:

налог на доходы физических

Объект налогообложения

(ст. 346.29 НК РФ):

признаётся вменённый доход.

Вменённый доход – потенциально

Объект налогообложения

(ст. 346.29 НК РФ):

признаётся вменённый доход.

Вменённый доход – потенциально

Налоговая база

(ст. 346.29 НК РФ):

Величина вменённого дохода, рассчитываемая как произведение

Налоговая база

(ст. 346.29 НК РФ):

Величина вменённого дохода, рассчитываемая как произведение

Налоговая база

(ст.ст. 346.27, 346.29 РФ):

Базовая доходность корректируется на коэффициенты К1

Налоговая база

(ст.ст. 346.27, 346.29 РФ):

Базовая доходность корректируется на коэффициенты К1

Налоговая база

(ст.ст. 346.27, 346.29 НК РФ):

К2 - корректирующий коэффициент базовой

Налоговая база

(ст.ст. 346.27, 346.29 НК РФ):

К2 - корректирующий коэффициент базовой

Налоговая база :

В муниципальном образовании «город Екатеринбург» значения коэффициента К2 установлены

Налоговая база :

В муниципальном образовании «город Екатеринбург» значения коэффициента К2 установлены

Налоговая база

(ст. 346.29 НК):

В случае, если в течение налогового периода

Налоговая база

(ст. 346.29 НК):

В случае, если в течение налогового периода

Налоговый период (ст. 346.30):

признаётся квартал.

Налоговый период (ст. 346.30):

признаётся квартал.

Налоговая ставка (ст. 346.31):

15% величины вменённого дохода.

Налоговая ставка (ст. 346.31):

15% величины вменённого дохода.

Порядок и сроки уплаты единого налога (ст. 346.32):

Уплата единого налога производится

Порядок и сроки уплаты единого налога (ст. 346.32):

Уплата единого налога производится

Порядок и сроки уплаты единого налога (ст. 346.32):

Сумма единого налога уменьшается

Порядок и сроки уплаты единого налога (ст. 346.32):

Сумма единого налога уменьшается

Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года

Представление сведений персонифицированного учета в Пенсионный фонд с 2017 года Финансовая безопасность

Финансовая безопасность Учет расчетов по кредитам и займам

Учет расчетов по кредитам и займам Оздоровление и отдых членов профсоюза

Оздоровление и отдых членов профсоюза Управление затратами и прибылью корпорации

Управление затратами и прибылью корпорации Моя профессия – бухгалтер

Моя профессия – бухгалтер Особенности современной налоговой системы России

Особенности современной налоговой системы России Совершенствование управления финансовыми потоками предприятия

Совершенствование управления финансовыми потоками предприятия Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии

Как сохранить и приумножить деньги в кризис в 10 раз. Финансовые стратегии Анализ эффективности использования основных средств экономических субъектов

Анализ эффективности использования основных средств экономических субъектов Спрос на деньги. Денежно-кредитная политика

Спрос на деньги. Денежно-кредитная политика Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ)

Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ) Правовые основы социальной защиты и социального обеспечения

Правовые основы социальной защиты и социального обеспечения Инвестиции в нашей жизни

Инвестиции в нашей жизни Что такое деньги

Что такое деньги Нормативная база Закон РСФСР О государственной налоговой службе РСФСР

Нормативная база Закон РСФСР О государственной налоговой службе РСФСР Захист прав вкладників у спорах з ФГВФО та актуальні питання визначення юрисдикції

Захист прав вкладників у спорах з ФГВФО та актуальні питання визначення юрисдикції Сақтандыру және сақтандыру қызметі мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы

Сақтандыру және сақтандыру қызметі мәселелері бойынша өзгерістер мен толықтырулар енгізу туралы Экономическая оценка инвестиций

Экономическая оценка инвестиций Оценка стоимости бизнеса предприятий в сфере услуг

Оценка стоимости бизнеса предприятий в сфере услуг Бюджетные полномочия и их разграничение

Бюджетные полномочия и их разграничение Применение затратного подхода для оценки объекта в целях страхования

Применение затратного подхода для оценки объекта в целях страхования Ипотека. Консультация 3-го лица

Ипотека. Консультация 3-го лица Система безналичных расчетов в РФ

Система безналичных расчетов в РФ Метод дисконтирования денежных потоков

Метод дисконтирования денежных потоков Пенсионный фонд России (ПФР)

Пенсионный фонд России (ПФР) Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8

Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8 Таможенные органы РФ

Таможенные органы РФ