- Экономическая оценка инвестиций

Содержание

- 2. Вопрос 1. Концепция выгод и затрат проекта

- 3. Основные этапы анализа выгод и затрат

- 4. Вопрос 2. Проектный денежный поток Проектный денежный поток - это разница между денежными поступлениями (выгодами) и

- 5. Вопрос 3 Изменение ценности денег во времени Основной принцип концепции изменения стоимости денег во времени: гривна

- 6. Причины изменения стоимости денег во времени: - возможность обесценивания денежных средств вследствие инфляционных процессов (сегодня реальная

- 7. Реализация проекта - длительный процесс. Необходимо сравнивать стоимость денег в начале осуществления проекта со стоимостью денег

- 8. Современная стоимость денег PV - это: сумма будущих денежных поступлений, приведенных к настоящему моменту времени с

- 9. Будущая стоимость денег FV это: сумма, в которую превратятся инвестированные в настоящий момент денежные средства через

- 10. Таким образом, одну и ту же сумму денег можно рассматривать с двух позиций: а) с позиции

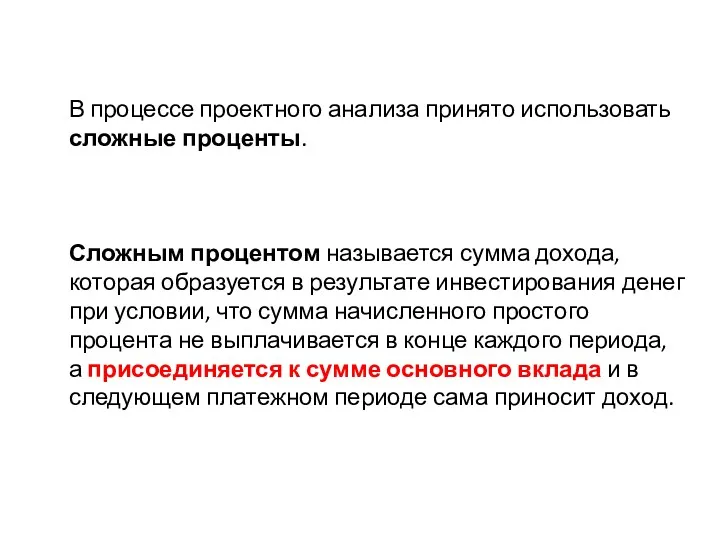

- 11. В процессе проектного анализа принято использовать сложные проценты. Сложным процентом называется сумма дохода, которая образуется в

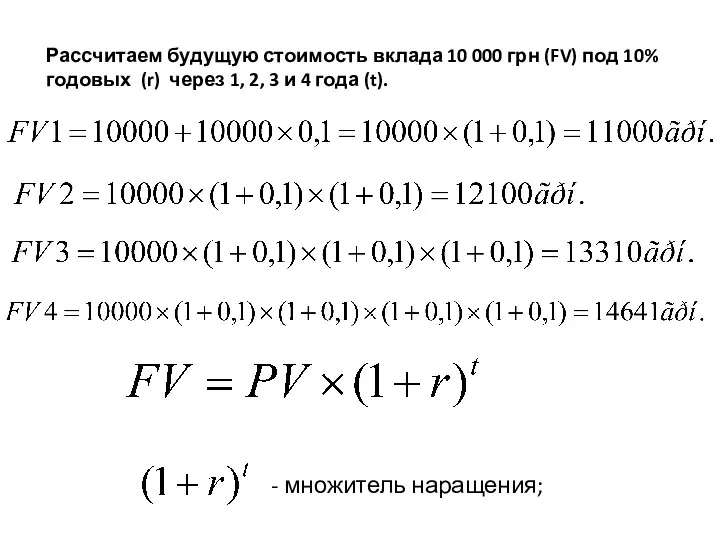

- 12. Рассчитаем будущую стоимость вклада 10 000 грн (FV) под 10% годовых (r) через 1, 2, 3

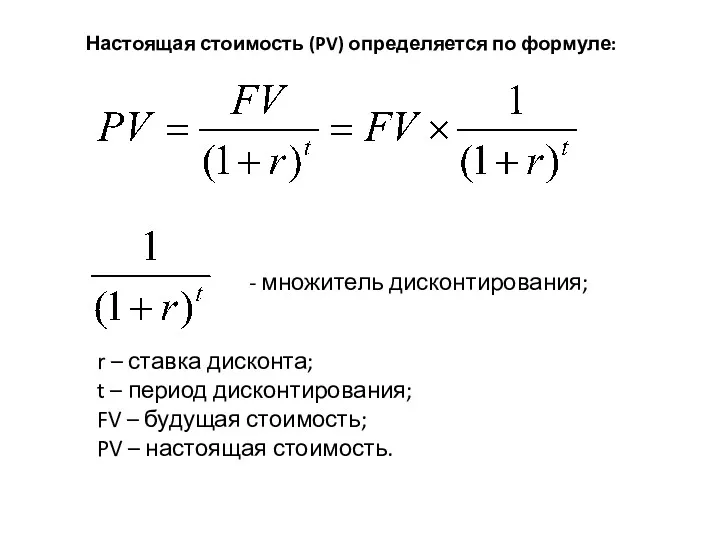

- 13. Настоящая стоимость (PV) определяется по формуле: - множитель дисконтирования; r – ставка дисконта; t – период

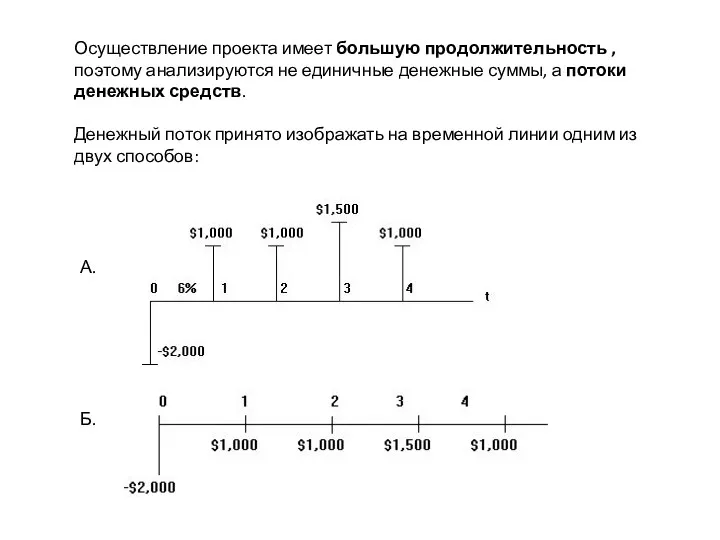

- 14. Осуществление проекта имеет большую продолжительность , поэтому анализируются не единичные денежные суммы, а потоки денежных средств.

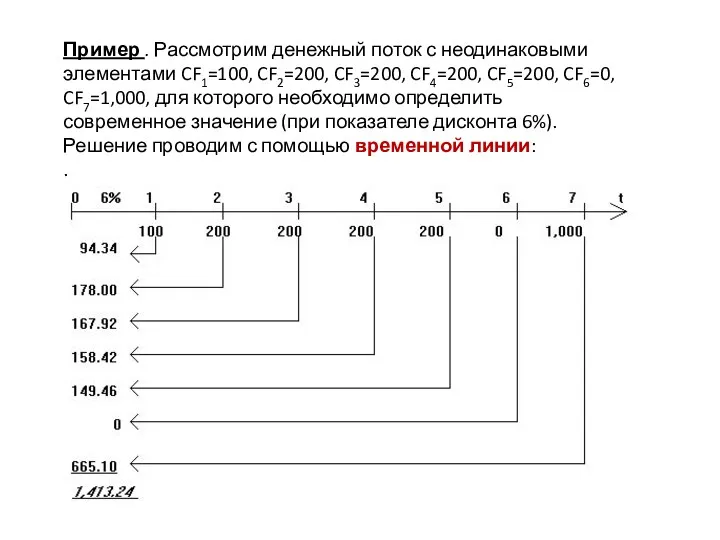

- 15. Пример . Рассмотрим денежный поток с неодинаковыми элементами CF1=100, CF2=200, CF3=200, CF4=200, CF5=200, CF6=0, CF7=1,000, для

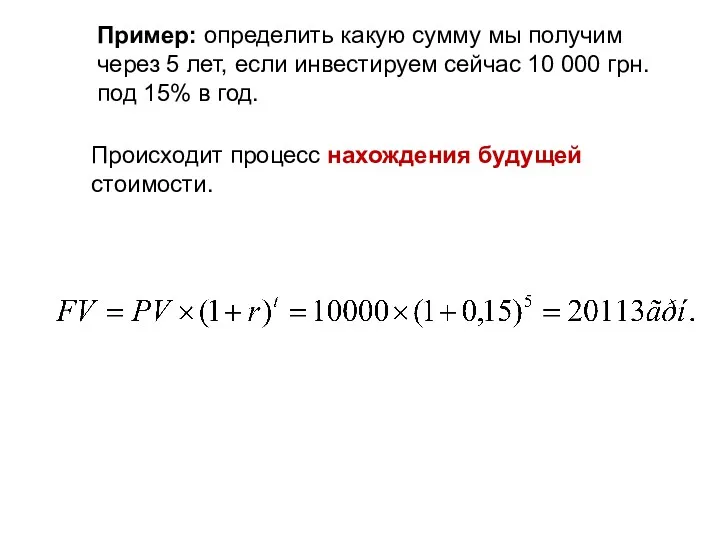

- 16. Пример: определить какую сумму мы получим через 5 лет, если инвестируем сейчас 10 000 грн. под

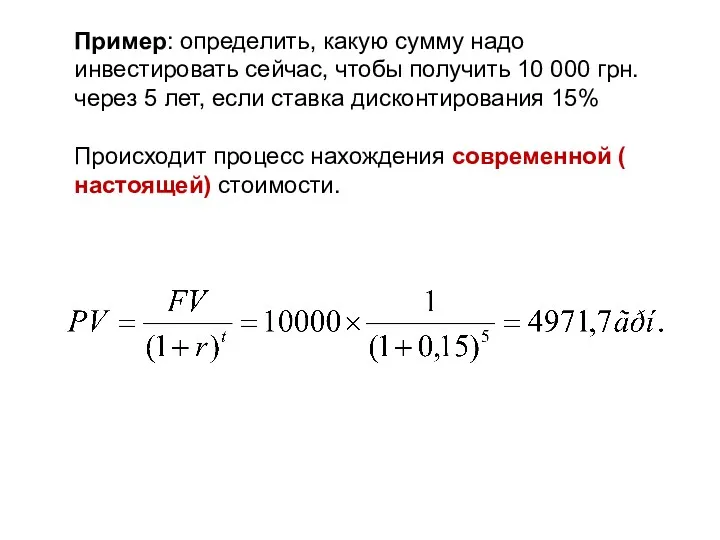

- 17. Пример: определить, какую сумму надо инвестировать сейчас, чтобы получить 10 000 грн. через 5 лет, если

- 18. 4. Вопрос. Показатели эффективности проектов Исходные инвестиции при реализации какого-либо проекта генерируют денежный поток CF1, CF2,

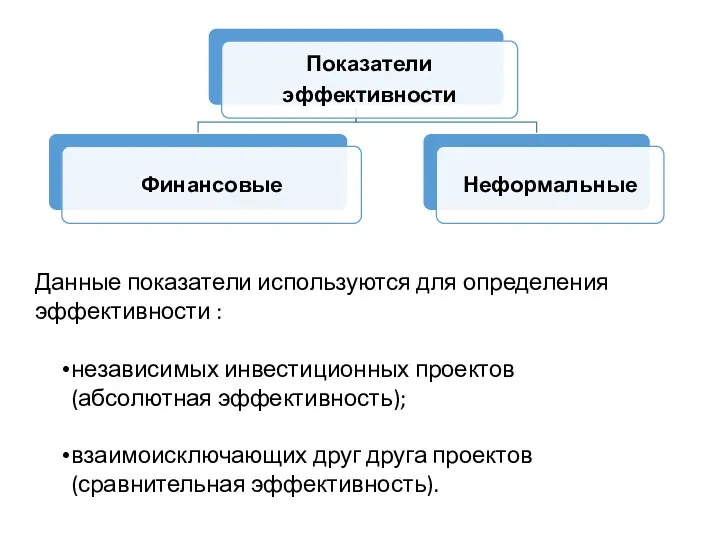

- 19. Данные показатели используются для определения эффективности : независимых инвестиционных проектов (абсолютная эффективность); взаимоисключающих друг друга проектов

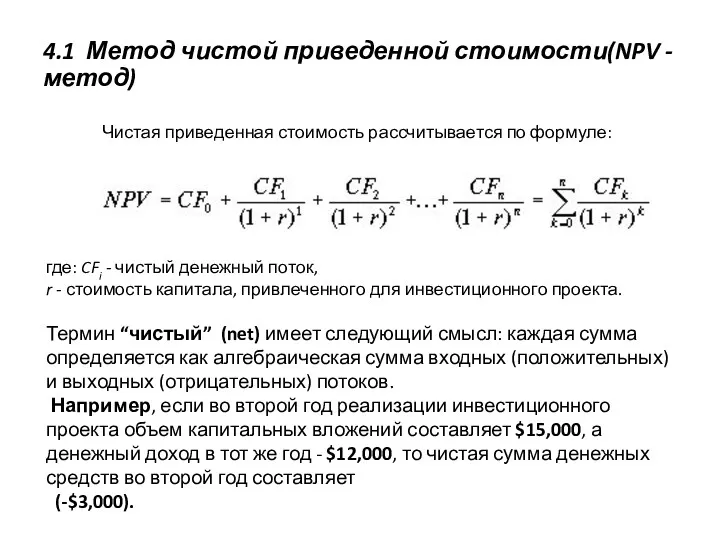

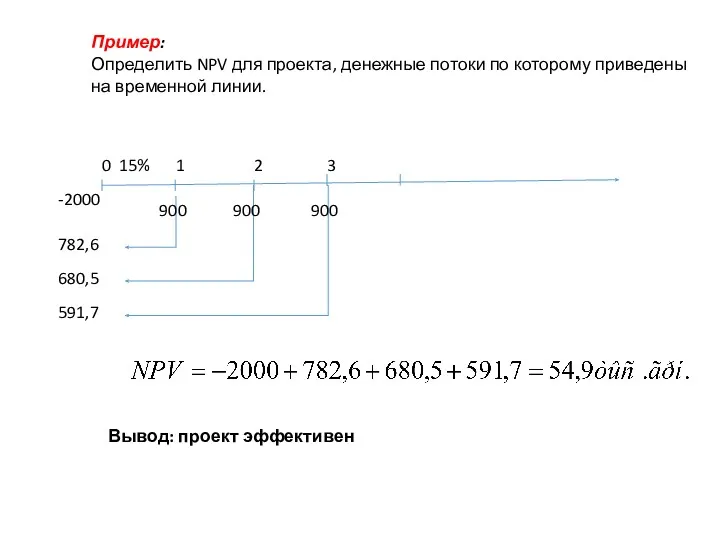

- 20. 4.1 Метод чистой приведенной стоимости(NPV - метод) где: CFi - чистый денежный поток, r - стоимость

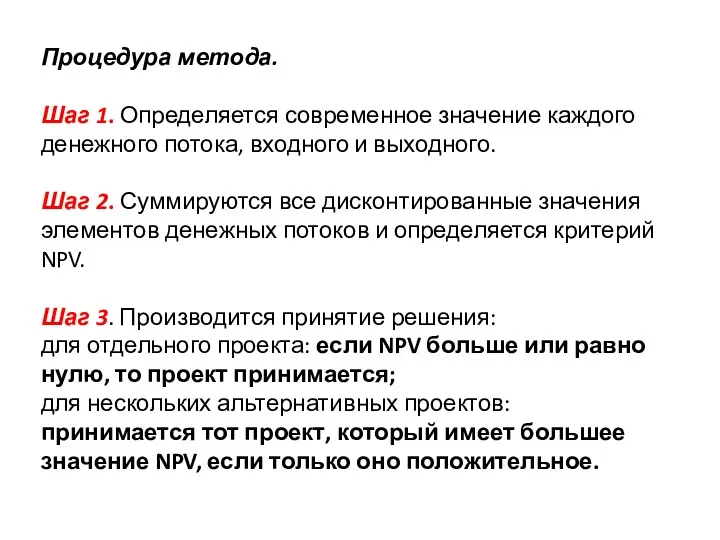

- 21. Процедура метода. Шаг 1. Определяется современное значение каждого денежного потока, входного и выходного. Шаг 2. Суммируются

- 22. Пример: Определить NPV для проекта, денежные потоки по которому приведены на временной линии. 900 900 900

- 23. 4.2 Коэффициент рентабельности инвестиций (Profitability Index, PI) Показатель, который показывает увеличение стоимости проекта в расчете на

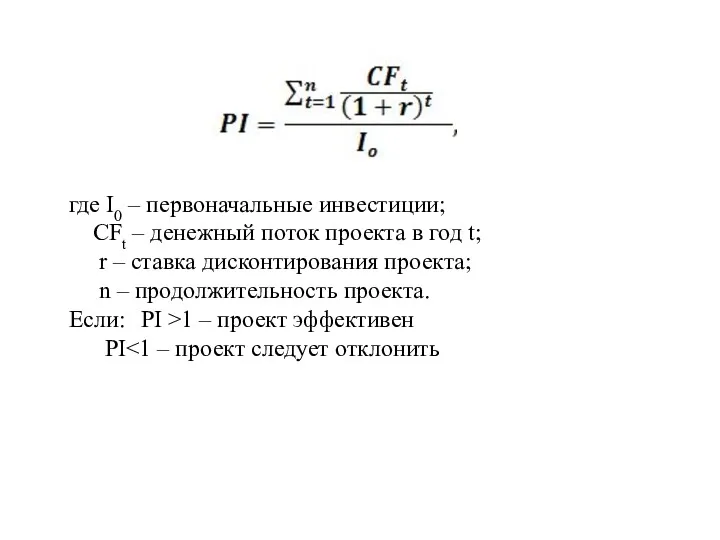

- 24. где I0 – первоначальные инвестиции; CFt – денежный поток проекта в год t; r – ставка

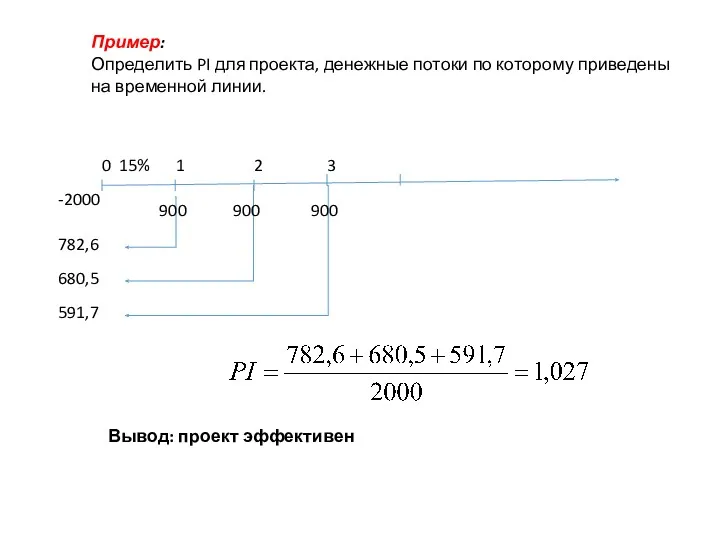

- 25. Пример: Определить PI для проекта, денежные потоки по которому приведены на временной линии. 900 900 900

- 26. 4. Внутренняя норма прибыльности (IRR) Экономический смысл внутренней нормы прибыльности Это такая норма доходности инвестиций, при

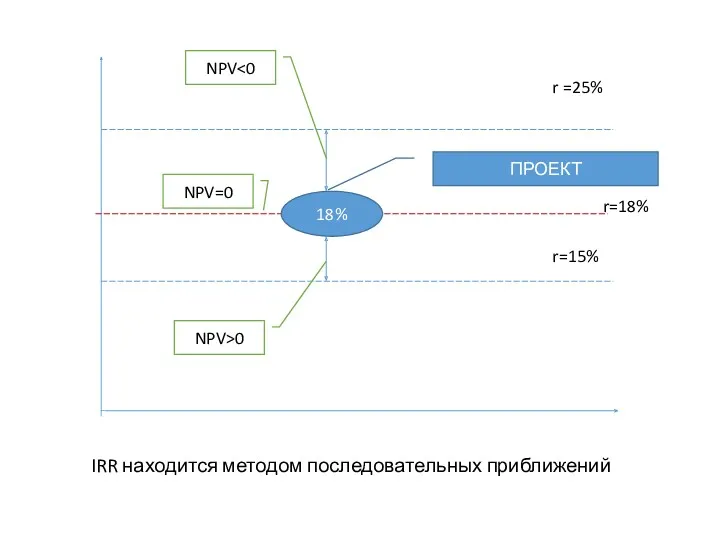

- 27. ПРОЕКТ r=15% NPV>0 r =25% NPV 18% r=18% NPV=0 IRR находится методом последовательных приближений

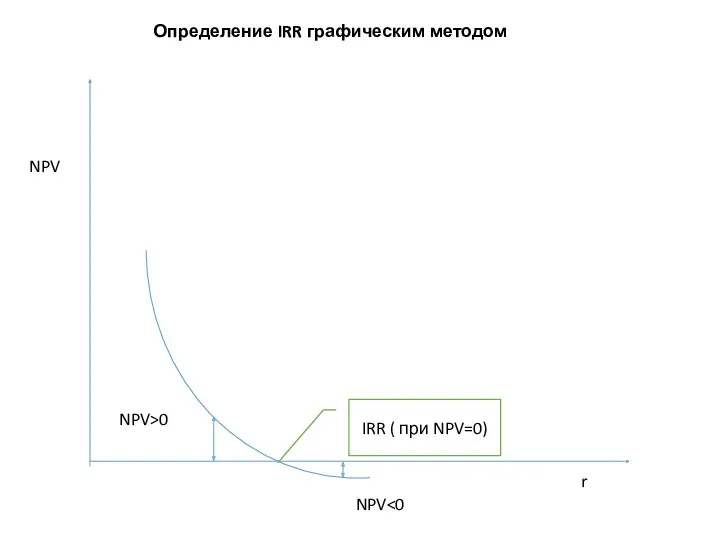

- 28. NPV r IRR ( при NPV=0) NPV>0 NPV Определение IRR графическим методом

- 29. При увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия NPV уменьшается.

- 30. Схема принятия решения на основе метода внутренней нормы прибыльности : - если значение IRR выше или

- 31. Вопрос 4.4. Дисконтированный период окупаемости Дисконтированный период окупаемости показывает количество периодов, необходимых для возвращения вложений в

- 33. Скачать презентацию

Вопрос 1. Концепция выгод и затрат проекта

Вопрос 1. Концепция выгод и затрат проекта

Основные этапы анализа выгод и затрат

Основные этапы анализа выгод и затрат

Вопрос 2. Проектный денежный поток

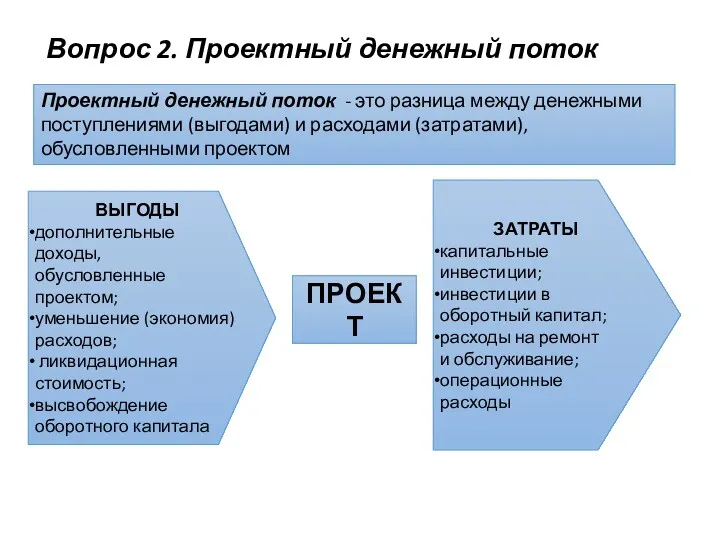

Проектный денежный поток - это разница между

Вопрос 2. Проектный денежный поток

Проектный денежный поток - это разница между

Вопрос 3 Изменение ценности денег во времени

Основной принцип концепции изменения стоимости

Вопрос 3 Изменение ценности денег во времени

Основной принцип концепции изменения стоимости

Причины изменения стоимости денег во времени:

- возможность обесценивания денежных средств вследствие

Причины изменения стоимости денег во времени:

- возможность обесценивания денежных средств вследствие

Реализация проекта - длительный процесс. Необходимо сравнивать стоимость денег в начале

Реализация проекта - длительный процесс. Необходимо сравнивать стоимость денег в начале

Современная стоимость денег PV - это:

сумма будущих денежных поступлений, приведенных

Современная стоимость денег PV - это:

сумма будущих денежных поступлений, приведенных

Будущая стоимость денег FV это:

сумма, в которую превратятся инвестированные в

Будущая стоимость денег FV это:

сумма, в которую превратятся инвестированные в

Таким образом, одну и ту же сумму денег можно рассматривать с

В процессе проектного анализа принято использовать сложные проценты.

Сложным процентом называется

Сложным процентом называется

Рассчитаем будущую стоимость вклада 10 000 грн (FV) под 10% годовых

Рассчитаем будущую стоимость вклада 10 000 грн (FV) под 10% годовых

Настоящая стоимость (PV) определяется по формуле:

- множитель дисконтирования;

r – ставка

Настоящая стоимость (PV) определяется по формуле:

- множитель дисконтирования;

r – ставка

Осуществление проекта имеет большую продолжительность , поэтому анализируются не единичные денежные

Осуществление проекта имеет большую продолжительность , поэтому анализируются не единичные денежные

Пример . Рассмотрим денежный поток с неодинаковыми элементами CF1=100, CF2=200, CF3=200,

Пример . Рассмотрим денежный поток с неодинаковыми элементами CF1=100, CF2=200, CF3=200,

Пример: определить какую сумму мы получим через 5 лет, если инвестируем

Пример: определить какую сумму мы получим через 5 лет, если инвестируем

Пример: определить, какую сумму надо инвестировать сейчас, чтобы получить 10 000

Пример: определить, какую сумму надо инвестировать сейчас, чтобы получить 10 000

4. Вопрос. Показатели эффективности проектов

Исходные инвестиции при реализации какого-либо проекта генерируют

4. Вопрос. Показатели эффективности проектов

Исходные инвестиции при реализации какого-либо проекта генерируют

Данные показатели используются для определения эффективности :

независимых инвестиционных проектов (абсолютная эффективность);

взаимоисключающих

Данные показатели используются для определения эффективности :

независимых инвестиционных проектов (абсолютная эффективность);

взаимоисключающих

4.1 Метод чистой приведенной стоимости(NPV - метод)

где: CFi - чистый

4.1 Метод чистой приведенной стоимости(NPV - метод)

где: CFi - чистый

Процедура метода.

Шаг 1. Определяется современное значение каждого денежного потока, входного

Процедура метода.

Шаг 1. Определяется современное значение каждого денежного потока, входного

Пример:

Определить NPV для проекта, денежные потоки по которому приведены на временной

Пример:

Определить NPV для проекта, денежные потоки по которому приведены на временной

4.2 Коэффициент рентабельности инвестиций (Profitability Index, PI)

Показатель, который показывает увеличение стоимости

4.2 Коэффициент рентабельности инвестиций (Profitability Index, PI)

Показатель, который показывает увеличение стоимости

где I0 – первоначальные инвестиции;

CFt – денежный поток проекта в

где I0 – первоначальные инвестиции;

CFt – денежный поток проекта в

Пример:

Определить PI для проекта, денежные потоки по которому приведены на временной

Пример:

Определить PI для проекта, денежные потоки по которому приведены на временной

4. Внутренняя норма прибыльности (IRR)

Экономический смысл внутренней нормы прибыльности

Это

4. Внутренняя норма прибыльности (IRR)

Экономический смысл внутренней нормы прибыльности

Это

ПРОЕКТ

r=15%

NPV>0

r =25%

NPV<0

18%

r=18%

NPV=0

IRR находится методом последовательных приближений

ПРОЕКТ

r=15%

NPV>0

r =25%

NPV<0

18%

r=18%

NPV=0

IRR находится методом последовательных приближений

NPV

r

IRR ( при NPV=0)

NPV>0

NPV<0

Определение IRR графическим методом

NPV

r

IRR ( при NPV=0)

NPV>0

NPV<0

Определение IRR графическим методом

При увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия

При увеличении нормы доходности инвестиций (стоимости капитала инвестиционного проекта) значение критерия

Схема принятия решения на основе метода внутренней нормы прибыльности :

-

Схема принятия решения на основе метода внутренней нормы прибыльности :

-

Вопрос 4.4. Дисконтированный период окупаемости

Дисконтированный период окупаемости показывает количество периодов,

Вопрос 4.4. Дисконтированный период окупаемости

Дисконтированный период окупаемости показывает количество периодов,

Финансовый и инфляционный риски

Финансовый и инфляционный риски Презентация-игра Финансовая грамотность

Презентация-игра Финансовая грамотность Финансовая политика и ее значение

Финансовая политика и ее значение Денежные реформы

Денежные реформы Налог на прибыль организаций

Налог на прибыль организаций Ссудный капитал и кредит

Ссудный капитал и кредит Фінанси суб’єктів господарювання

Фінанси суб’єктів господарювання Investment analysis

Investment analysis Внутрішній аудит касових операцій банку

Внутрішній аудит касових операцій банку Банковские технологии анализа кредитоспособности заемщика. (Тема 8)

Банковские технологии анализа кредитоспособности заемщика. (Тема 8) Кредитование. Виды кредитов

Кредитование. Виды кредитов Банковские услуги

Банковские услуги Kako v 5 minutah rešiti davčni vidik kriptovalut

Kako v 5 minutah rešiti davčni vidik kriptovalut Планирование платежей и сбережений

Планирование платежей и сбережений Понятие и роль налогов

Понятие и роль налогов Основы управления оборотными активами организации

Основы управления оборотными активами организации Новости законодательства. НДС

Новости законодательства. НДС Порядок формирования резерва на ремонт ОС

Порядок формирования резерва на ремонт ОС Этапы становления и развития финансовой системы России

Этапы становления и развития финансовой системы России Банки. Банковская система

Банки. Банковская система Кредит - жизнь в долг или способ удовлетворения потребностей

Кредит - жизнь в долг или способ удовлетворения потребностей Налоговая и бухгалтерская отчетность садоводческих товариществ

Налоговая и бухгалтерская отчетность садоводческих товариществ Задачі. Фінансові інвестиції

Задачі. Фінансові інвестиції Using Credit Cards: The Role of Open Credit

Using Credit Cards: The Role of Open Credit Деньги: сущность, функции и виды

Деньги: сущность, функции и виды Створення кафе з котами “happy cat cafe”

Створення кафе з котами “happy cat cafe” Налоги и налоговая система

Налоги и налоговая система Специальное предложение для вашей компании. Почта Банк

Специальное предложение для вашей компании. Почта Банк