- Налог на прибыль организаций

Содержание

- 2. Налог на прибыль организаций является прямым федеральным налогом, основанным на принципе резидентcтва и взимаемым на всей

- 3. НК РФ Статья 246. Налогоплательщики Налогоплательщиками налога на прибыль организаций (далее в настоящей главе - налогоплательщики)

- 4. Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. 1) для российских организаций, не

- 5. Налоговой базой признается денежное выражение прибыли, определяемой как разница между полученными доходами и принимаемыми к вычету

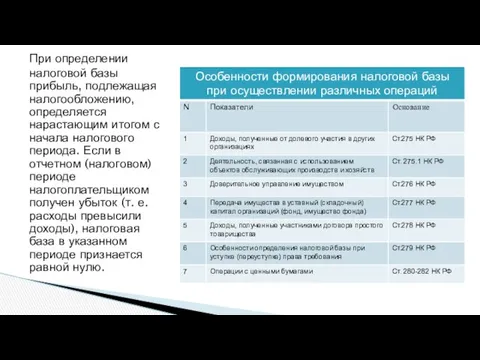

- 6. При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. Если в

- 7. НАЛОГОВЫЙ КОДЕКС РАЗЛИЧАЕТ 2 ВИДА ДОХОДОВ: 1. Доходы от реализации товаров (работ, услуг) и имущественных прав.

- 8. Расходами признаются обоснованные и документально подтвержденные любые затраты, осуществленные налогоплательщиком, при условии, что они произведены для

- 9. В зависимости от характера, а также условий осуществления и направлений деятельности налогоплательщика расходы подразделяются: — на

- 10. Налоговым периодом по налогу на прибыль организаций признается календарный год. Отчетными периодами по налогу признаются первый

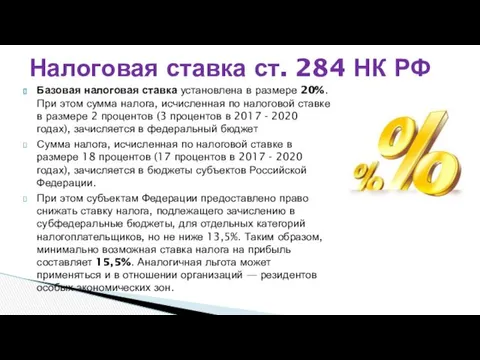

- 11. Базовая налоговая ставка установлена в размере 20%. При этом сумма налога, исчисленная по налоговой ставке в

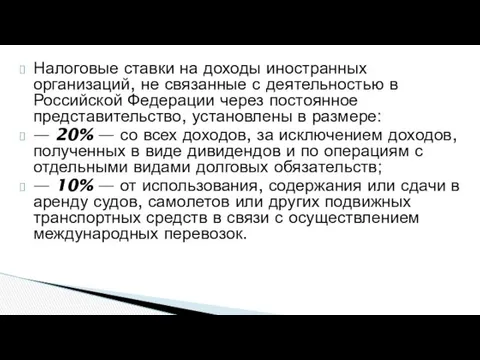

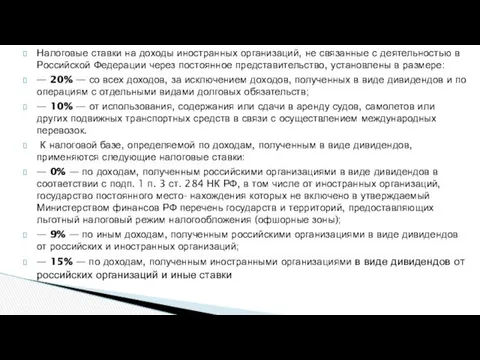

- 12. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство,

- 13. Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в Российской Федерации через постоянное представительство,

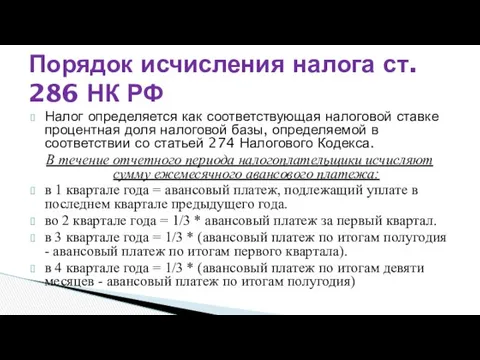

- 14. Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы, определяемой в соответствии со статьей 274

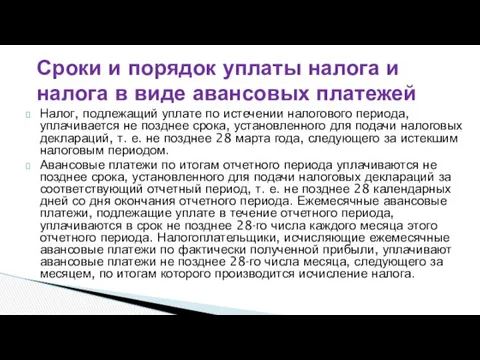

- 15. Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций,

- 17. Скачать презентацию

Налог на прибыль организаций является прямым федеральным налогом, основанным на принципе

Налог на прибыль организаций является прямым федеральным налогом, основанным на принципе

НК РФ Статья 246. Налогоплательщики

Налогоплательщиками налога на прибыль организаций (далее

НК РФ Статья 246. Налогоплательщики

Налогоплательщиками налога на прибыль организаций (далее

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

1)

Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком.

1)

Налоговой базой признается денежное выражение прибыли, определяемой как разница

между полученными

Налоговой базой признается денежное выражение прибыли, определяемой как разница

между полученными

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с

НАЛОГОВЫЙ КОДЕКС РАЗЛИЧАЕТ 2 ВИДА ДОХОДОВ:

1. Доходы от реализации товаров (работ,

НАЛОГОВЫЙ КОДЕКС РАЗЛИЧАЕТ 2 ВИДА ДОХОДОВ:

1. Доходы от реализации товаров (работ,

Расходами признаются обоснованные и документально подтвержденные любые затраты, осуществленные налогоплательщиком, при

Расходами признаются обоснованные и документально подтвержденные любые затраты, осуществленные налогоплательщиком, при

В зависимости от характера, а также условий осуществления и направлений деятельности

Налоговым периодом по налогу на прибыль организаций признается календарный год.

Отчетными периодами

Налоговым периодом по налогу на прибыль организаций признается календарный год.

Отчетными периодами

Базовая налоговая ставка установлена в размере 20%. При этом сумма налога, исчисленная по

Базовая налоговая ставка установлена в размере 20%. При этом сумма налога, исчисленная по

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы, определяемой

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы, определяемой

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока,

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока,

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год

Проект бюджета муниципального образования городской округ город Котельнич Кировской области на 2019 год Валютный рынок и валютные операции

Валютный рынок и валютные операции По вопросу реализации транспортной субсидии

По вопросу реализации транспортной субсидии Оффшорные компании и оффшорные зоны

Оффшорные компании и оффшорные зоны Отчет Ордабасинского филиала

Отчет Ордабасинского филиала Оформление онлайн-займов

Оформление онлайн-займов Порядок расчетов с работниками организации за неотработанное время на материалах организации

Порядок расчетов с работниками организации за неотработанное время на материалах организации Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества

Тема 4: Основы организации и регулирования международного инвестиционного сотрудничества Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ)

Отчет о работе фонда социальной поддержки населения города Урень (РАСТЕМ ВМЕСТЕ) Санкционирование расходов бюджетного учреждения. Тема 11

Санкционирование расходов бюджетного учреждения. Тема 11 Страховые взносы – 2018

Страховые взносы – 2018 Оценка рыночной стоимости недвижимости при вступлении в права наследования

Оценка рыночной стоимости недвижимости при вступлении в права наследования Аналіз фінансового стану малого бізнесу

Аналіз фінансового стану малого бізнесу сопутствующие услуги

сопутствующие услуги Облік грошових коштів. Тема. Облік касових операцій

Облік грошових коштів. Тема. Облік касових операцій Проблемы России

Проблемы России Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Инвентаризация имущества и финансовых обязательств

Инвентаризация имущества и финансовых обязательств Финансовые функции Excel

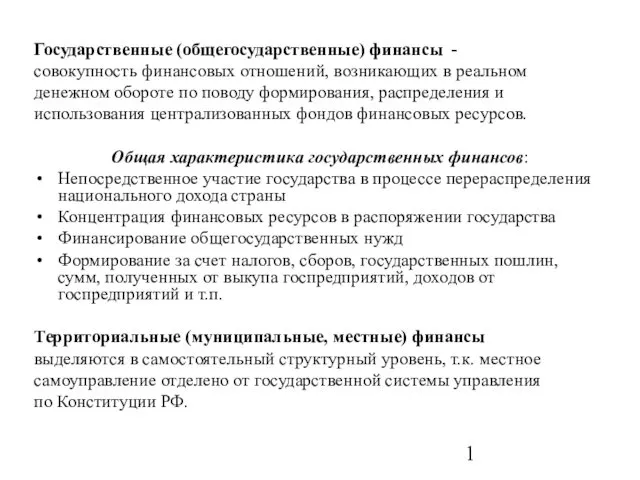

Финансовые функции Excel Государственные (общегосударственные) финансы

Государственные (общегосударственные) финансы Обязательное применение единого налогового платежа (ЕНП) с 2023 года

Обязательное применение единого налогового платежа (ЕНП) с 2023 года Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7)

Корпоративні фінанси. Фінансові та реальні інвестиціі корпоративних підприємств. (Тема 7) Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов

Виды и структура доходов бюджетов, их классификация и учет в процессе исполнения бюджетов Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО

Роль и политика национального банка Республики Беларусь в процессе внедрения в банковскую практику МСФО Экономика семьи. 7 класс

Экономика семьи. 7 класс Бюджетные правонарушения

Бюджетные правонарушения Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее