- Валютные операции и валютная позиция

Содержание

- 2. Содержание Нормативная база Валютные операции (основные понятия и учет) Открытая валютная позиция Валютный контроль Отражение валютных

- 3. Нормативная база Валютный контроль: Федеральный Закон от 10.12.2003 №173-ФЗ «О валютном регулировании и валютном контроле» Положение

- 4. Нормативная база (продолжение) Валютные операции: Инструкция ЦБ РФ от 16.09.2010 №136-И «О порядке осуществления уполномоченными банками

- 5. Нормативная база (продолжение) Учет и отчетность: Положение ЦБ РФ от 16.07.2012 №385-П «О правилах ведения бухгалтерского

- 6. Валютные операции Presentation title

- 7. Валютные операции Валютные операции - урегулированные национальным законодательством или международными соглашениями сделки, предметом которых являются валютные

- 8. Валютные операции (продолжение) Виды валютных операций: операции с валютными ценностями между резидентами операции между резидентами и

- 9. Валютные операции (продолжение) Валютно-обменные операции – операции купли-продажи наличной иностранной валюты за наличные рубли Порядок осуществления

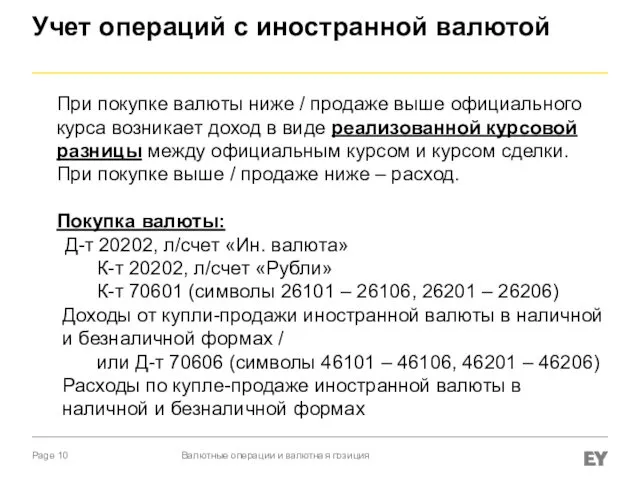

- 10. При покупке валюты ниже / продаже выше официального курса возникает доход в виде реализованной курсовой разницы

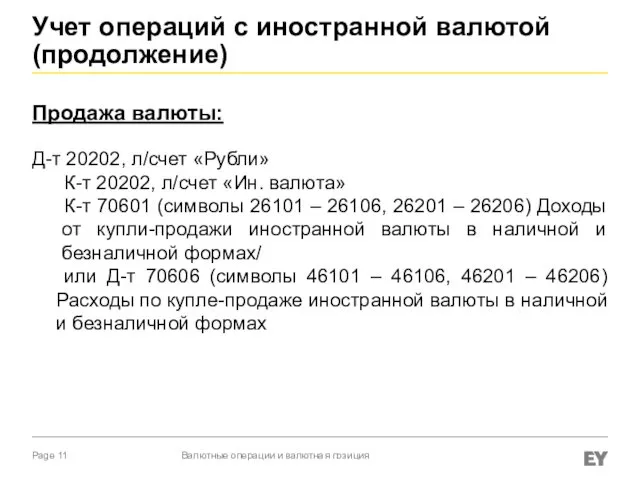

- 11. Учет операций с иностранной валютой (продолжение) Продажа валюты: Д-т 20202, л/счет «Рубли» К-т 20202, л/счет «Ин.

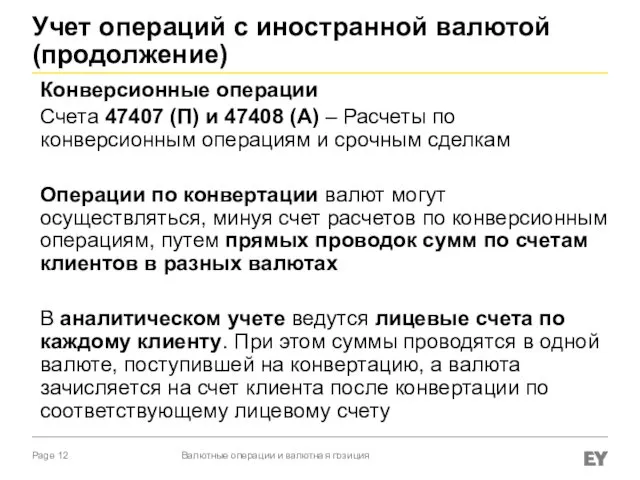

- 12. Конверсионные операции Счета 47407 (П) и 47408 (А) – Расчеты по конверсионным операциям и срочным сделкам

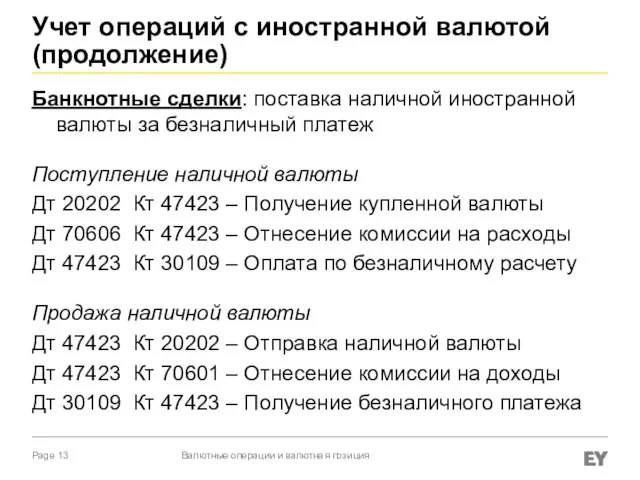

- 13. Учет операций с иностранной валютой (продолжение) Банкнотные сделки: поставка наличной иностранной валюты за безналичный платеж Поступление

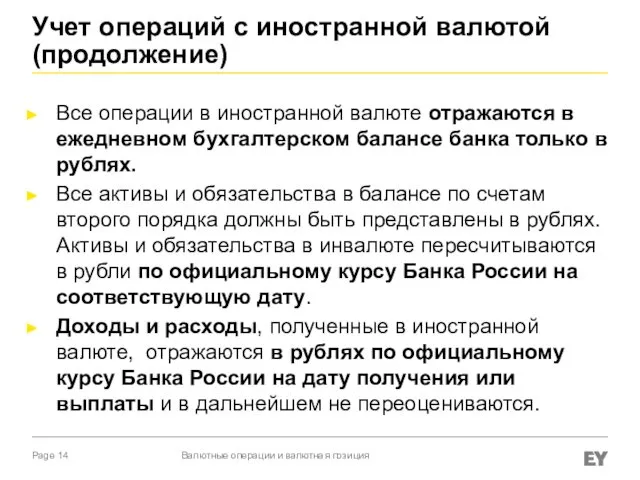

- 14. Учет операций с иностранной валютой (продолжение) Все операции в иностранной валюте отражаются в ежедневном бухгалтерском балансе

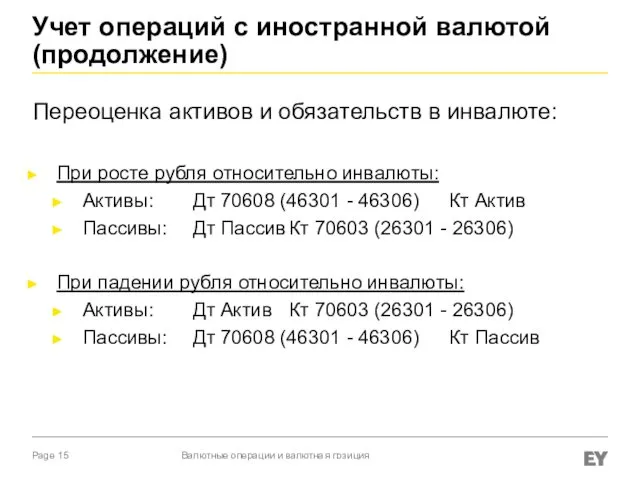

- 15. Учет операций с иностранной валютой (продолжение) Переоценка активов и обязательств в инвалюте: При росте рубля относительно

- 16. Учет операций с иностранной валютой (продолжение) Нераспределенная прибыль и фонды банков учитываются только в рублях Не

- 17. Открытая валютная позиция Presentation title

- 18. Расчет производится в соответствии с Инструкцией 124-И Валютная позиция – балансовые активы и пассивы, внебалансовые требования

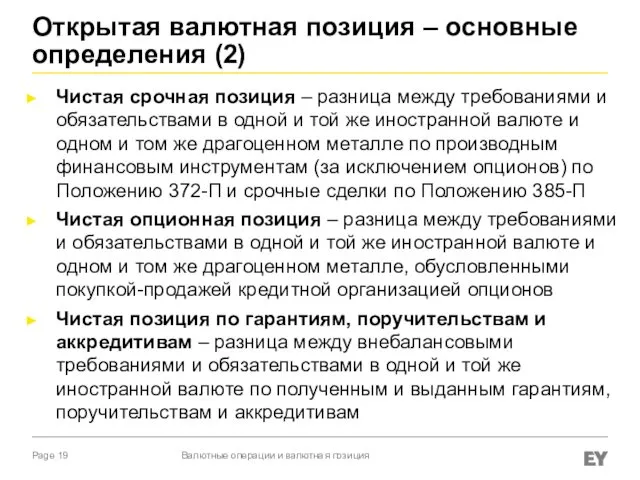

- 19. Открытая валютная позиция – основные определения (2) Чистая срочная позиция – разница между требованиями и обязательствами

- 20. Открытая валютная позиция – основные определения (3) Длинная чистая позиция – положительный результат расчета чистой позиции

- 21. Лимиты ОВП (Инструкция 124-И) По состоянию на конец каждого операционного дня суммарная величина всех длинных (коротких)

- 22. Форма 0409634 «Отчет об ОВП» (2332-У) Форма 0409634 представляется в Банк России ежемесячно и ежеквартально Открытые

- 23. Аудиторские процедуры по ОВП Проверка правильности расчета открытой валютной позиции и составления формы 634 осуществляется по

- 24. Валютный контроль Presentation title

- 25. Валютный контроль Валютный контроль – это контроль государства над соблюдением валютного законодательства при осуществлении валютных операций.

- 26. Валютный контроль Валютные операции между резидентами и нерезидентами осуществляются без ограничений, за исключением валютных операций, предусмотренных

- 27. При проведении валютных операций клиенты должны предоставить в уполномоченный банк следующие документы: два экземпляра паспорта сделки

- 28. Отражение валютных операций в отчетности по МСФО Presentation title

- 29. Отражение валютных операций в отчетности по МСФО Основной документ: МСФО (IAS) 21 «Влияние изменений обменных курсов

- 30. Отражение валютных операций в отчетности по МСФО (продолжение) При первоначальном признании операция в иностранной валюте учитывается

- 31. Отражение валютных операций в отчетности по МСФО (продолжение) Курсовые разницы признаются в прибыли или убытках за

- 32. Практическое задание Presentation title

- 33. Практическое задание Задание_Валютная переоценка_1кв2016 1. Проверить корректность результата от валютной переоценки за первый квартал 2016 года

- 35. Скачать презентацию

Содержание

Нормативная база

Валютные операции (основные понятия и учет)

Открытая валютная позиция

Валютный контроль

Отражение валютных

Содержание

Нормативная база

Валютные операции (основные понятия и учет)

Открытая валютная позиция

Валютный контроль

Отражение валютных

Нормативная база

Валютный контроль:

Федеральный Закон от 10.12.2003 №173-ФЗ «О валютном регулировании и

Нормативная база

Валютный контроль:

Федеральный Закон от 10.12.2003 №173-ФЗ «О валютном регулировании и

Нормативная база (продолжение)

Валютные операции:

Инструкция ЦБ РФ от 16.09.2010 №136-И «О порядке

Нормативная база (продолжение)

Валютные операции:

Инструкция ЦБ РФ от 16.09.2010 №136-И «О порядке

Нормативная база (продолжение)

Учет и отчетность:

Положение ЦБ РФ от 16.07.2012 №385-П «О

Нормативная база (продолжение)

Учет и отчетность:

Положение ЦБ РФ от 16.07.2012 №385-П «О

Валютные операции

Presentation title

Валютные операции

Presentation title

Валютные операции

Валютные операции - урегулированные национальным законодательством или международными соглашениями сделки,

Валютные операции

Валютные операции - урегулированные национальным законодательством или международными соглашениями сделки,

Валютные операции (продолжение)

Виды валютных операций:

операции с валютными ценностями между резидентами

операции между

Валютные операции (продолжение)

Виды валютных операций:

операции с валютными ценностями между резидентами

операции между

Валютные операции (продолжение)

Валютно-обменные операции – операции купли-продажи наличной иностранной валюты за

Валютные операции (продолжение)

Валютно-обменные операции – операции купли-продажи наличной иностранной валюты за

При покупке валюты ниже / продаже выше официального курса возникает доход

При покупке валюты ниже / продаже выше официального курса возникает доход

Учет операций с иностранной валютой (продолжение)

Продажа валюты:

Д-т 20202, л/счет «Рубли»

К-т

Учет операций с иностранной валютой (продолжение)

Продажа валюты:

Д-т 20202, л/счет «Рубли»

К-т

Конверсионные операции

Счета 47407 (П) и 47408 (А) – Расчеты по конверсионным

Конверсионные операции

Счета 47407 (П) и 47408 (А) – Расчеты по конверсионным

Учет операций с иностранной валютой (продолжение)

Банкнотные сделки: поставка наличной иностранной валюты

Учет операций с иностранной валютой (продолжение)

Банкнотные сделки: поставка наличной иностранной валюты

Учет операций с иностранной валютой (продолжение)

Все операции в иностранной валюте отражаются

Учет операций с иностранной валютой (продолжение)

Все операции в иностранной валюте отражаются

Учет операций с иностранной валютой (продолжение)

Переоценка активов и обязательств в инвалюте:

При

Учет операций с иностранной валютой (продолжение)

Переоценка активов и обязательств в инвалюте:

При

Учет операций с иностранной валютой (продолжение)

Нераспределенная прибыль и фонды банков учитываются

Учет операций с иностранной валютой (продолжение)

Нераспределенная прибыль и фонды банков учитываются

Открытая валютная позиция

Presentation title

Открытая валютная позиция

Presentation title

Расчет производится в соответствии с Инструкцией 124-И

Валютная позиция – балансовые активы

Расчет производится в соответствии с Инструкцией 124-И

Валютная позиция – балансовые активы

Открытая валютная позиция – основные определения (2)

Чистая срочная позиция – разница

Открытая валютная позиция – основные определения (2)

Чистая срочная позиция – разница

Открытая валютная позиция – основные определения (3)

Длинная чистая позиция – положительный

Открытая валютная позиция – основные определения (3)

Длинная чистая позиция – положительный

Лимиты ОВП (Инструкция 124-И)

По состоянию на конец каждого операционного дня суммарная

Лимиты ОВП (Инструкция 124-И)

По состоянию на конец каждого операционного дня суммарная

Форма 0409634 «Отчет об ОВП» (2332-У)

Форма 0409634 представляется в Банк России

Форма 0409634 «Отчет об ОВП» (2332-У)

Форма 0409634 представляется в Банк России

Аудиторские процедуры по ОВП

Проверка правильности расчета открытой валютной позиции и составления

Аудиторские процедуры по ОВП

Проверка правильности расчета открытой валютной позиции и составления

Валютный контроль

Presentation title

Валютный контроль

Presentation title

Валютный контроль

Валютный контроль – это контроль государства над соблюдением валютного законодательства

Валютный контроль

Валютный контроль – это контроль государства над соблюдением валютного законодательства

Валютный контроль

Валютные операции между резидентами и нерезидентами осуществляются без ограничений, за

Валютный контроль

Валютные операции между резидентами и нерезидентами осуществляются без ограничений, за

При проведении валютных операций клиенты должны предоставить в уполномоченный банк следующие

При проведении валютных операций клиенты должны предоставить в уполномоченный банк следующие

Отражение валютных операций в отчетности по МСФО

Presentation title

Отражение валютных операций в отчетности по МСФО

Presentation title

Отражение валютных операций в отчетности по МСФО

Основной документ: МСФО (IAS) 21

Отражение валютных операций в отчетности по МСФО

Основной документ: МСФО (IAS) 21

Отражение валютных операций в отчетности по МСФО (продолжение)

При первоначальном признании операция

Отражение валютных операций в отчетности по МСФО (продолжение)

При первоначальном признании операция

Отражение валютных операций в отчетности по МСФО (продолжение)

Курсовые разницы признаются в

Отражение валютных операций в отчетности по МСФО (продолжение)

Курсовые разницы признаются в

Практическое задание

Presentation title

Практическое задание

Presentation title

Практическое задание

Задание_Валютная переоценка_1кв2016

1. Проверить корректность результата от валютной переоценки за первый

Практическое задание

Задание_Валютная переоценка_1кв2016

1. Проверить корректность результата от валютной переоценки за первый

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау

Тау самал'' тұрғын үй кешенінің электрэнергетикасы шығынын төмендетуді есептеу мен саралау Акцизы. Плательщики акциза

Акцизы. Плательщики акциза Фондовый рынок

Фондовый рынок Налоги и налогообложение

Налоги и налогообложение Кредиты и рассрочки

Кредиты и рассрочки Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Анализ имущественного потенциала

Анализ имущественного потенциала Инвестиционная деятельность организации

Инвестиционная деятельность организации Учет выпуска и продажи готовой продукции

Учет выпуска и продажи готовой продукции The theory of exchange rate determination

The theory of exchange rate determination Cодержание электронной коммерции и электронного бизнеса

Cодержание электронной коммерции и электронного бизнеса Учёт материально-производственных запасов

Учёт материально-производственных запасов Поняття та економічна сутність інвестування

Поняття та економічна сутність інвестування Финансы государственного сектора экономики: понятие и структура

Финансы государственного сектора экономики: понятие и структура Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г

Администрация сельского поседения Сосновка. Об исполнении бюджета за 1 квартал 2023 г Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности

Международный стандарт аудита 220. Контроль качества при проведении аудита финансовой отчетности Понятие финансов и финансовой деятельности государства

Понятие финансов и финансовой деятельности государства Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД) расходы

расходы Налоги и налогообложение

Налоги и налогообложение Почта Банк для СНТ

Почта Банк для СНТ Система права социального обеспечения. Общее понятие отрасли

Система права социального обеспечения. Общее понятие отрасли Затраты предприятия

Затраты предприятия Государственный кредит (государственные и муниципальные заимствования)

Государственный кредит (государственные и муниципальные заимствования) Валютный рынок FOREX. Технический анализ на рынке FOREX

Валютный рынок FOREX. Технический анализ на рынке FOREX Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов

Операции коммерческого банка с пластиковыми картами и их роль в обеспечении комплексного обслуживания клиентов Доходы, расходы и прибыль организации

Доходы, расходы и прибыль организации Комплексная оценка эффективности финансовохозяйственной деятельности предприятия

Комплексная оценка эффективности финансовохозяйственной деятельности предприятия