- Инвентаризация имущества и финансовых обязательств

Содержание

- 2. Вопрос 1. Понятие, цели, виды инвентаризации. В соответствии со статьёй 11 ФЗ «О бухгалтерском учёте» активы

- 3. Общие требования к порядку и срокам проведения инвентаризации определены: ФЗ «О бухгалтерском учёте»; Положением по ведению

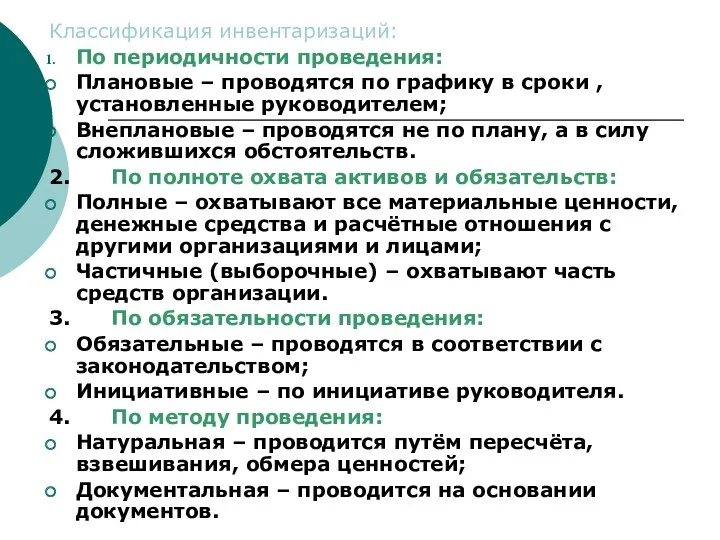

- 4. . Классификация инвентаризаций: По периодичности проведения: Плановые – проводятся по графику в сроки , установленные руководителем;

- 5. Сроки проведения инвентаризации: Основные средства - не реже одного раза в три года перед составлением годовой

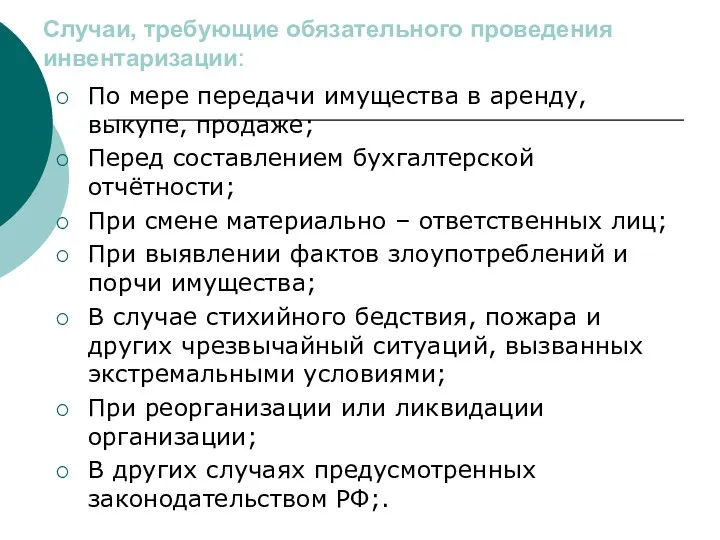

- 6. Случаи, требующие обязательного проведения инвентаризации: По мере передачи имущества в аренду, выкупе, продаже; Перед составлением бухгалтерской

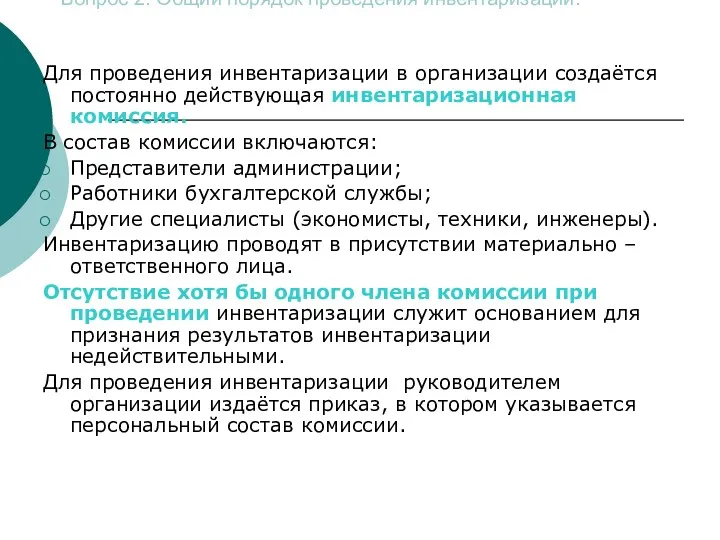

- 7. Вопрос 2. Общий порядок проведения инвентаризации. Для проведения инвентаризации в организации создаётся постоянно действующая инвентаризационная комиссия.

- 8. Предварительная работа инвентаризационной комиссии на предприятии: Изучаются объекты, подлежащие инвентаризации; Организуется пломбирование мест хранения материальных ценностей;

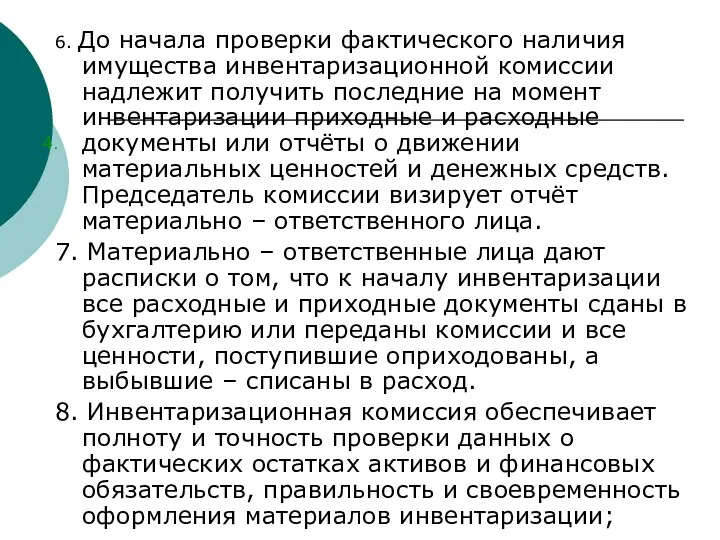

- 9. 4. 6. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации

- 10. 9.Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки

- 11. 12. Во время перерывов в работе инвентаризационной комиссии документы должны храниться в сейфе в закрытом помещении,

- 12. Вопрос 3. Документальное оформление инвентаризации. 1.Сведения о фактическом наличии имущества записываются в инвентаризационные описи не менее

- 13. 5.На последней странице описи должна быть сделана отметка о проверке цен, таксировке и подсчёте итогов за

- 14. 7. При проверке фактического наличия имущества в случае смены материально – ответственных лиц принявший имущество расписывается

- 15. Вопрос 4. Порядок выявления результатов инвентаризации и отражение их в учёте. 1. По окончании инвентаризации председатель

- 16. 5. Результаты инвентаризации рассматриваются и утверждаются руководителем организации. 6. Выявленные при инвентаризации расхождения фактического наличия имущества

- 17. Недостача ценностей в пределах норм, утверждённых в законодательном порядке, списывается по распоряжению руководителя организации на затраты

- 18. Недостача погашается виновным лицом следующим образом: Материально - ответственное лицо добровольно возмещает ущерб в кассу организации

- 20. Скачать презентацию

Вопрос 1. Понятие, цели, виды инвентаризации.

В соответствии со статьёй 11

Вопрос 1. Понятие, цели, виды инвентаризации.

В соответствии со статьёй 11

Общие требования к порядку и срокам проведения инвентаризации определены:

ФЗ «О бухгалтерском

Общие требования к порядку и срокам проведения инвентаризации определены:

ФЗ «О бухгалтерском

.

Классификация инвентаризаций:

По периодичности проведения:

Плановые – проводятся по графику в сроки ,

.

Классификация инвентаризаций:

По периодичности проведения:

Плановые – проводятся по графику в сроки ,

Сроки проведения инвентаризации:

Основные средства - не реже одного раза в три

Сроки проведения инвентаризации:

Основные средства - не реже одного раза в три

Случаи, требующие обязательного проведения инвентаризации:

По мере передачи имущества в аренду, выкупе,

Случаи, требующие обязательного проведения инвентаризации:

По мере передачи имущества в аренду, выкупе,

Вопрос 2. Общий порядок проведения инвентаризации.

Для проведения инвентаризации в организации создаётся

Вопрос 2. Общий порядок проведения инвентаризации.

Для проведения инвентаризации в организации создаётся

Предварительная работа инвентаризационной комиссии на предприятии:

Изучаются объекты, подлежащие инвентаризации;

Организуется пломбирование

Предварительная работа инвентаризационной комиссии на предприятии:

Изучаются объекты, подлежащие инвентаризации;

Организуется пломбирование

4.

6. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит

4.

6. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит

9.Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического

9.Руководитель организации должен создать условия, обеспечивающие полную и точную проверку фактического

12. Во время перерывов в работе инвентаризационной комиссии документы должны храниться

12. Во время перерывов в работе инвентаризационной комиссии документы должны храниться

Вопрос 3.

Документальное оформление инвентаризации.

1.Сведения о фактическом наличии имущества записываются

Вопрос 3.

Документальное оформление инвентаризации.

1.Сведения о фактическом наличии имущества записываются

5.На последней странице описи должна быть сделана отметка о проверке цен,

5.На последней странице описи должна быть сделана отметка о проверке цен,

7. При проверке фактического наличия имущества в случае смены материально –

7. При проверке фактического наличия имущества в случае смены материально –

Вопрос 4. Порядок выявления результатов инвентаризации и отражение их в учёте.

1.

Вопрос 4. Порядок выявления результатов инвентаризации и отражение их в учёте.

1.

5. Результаты инвентаризации рассматриваются и утверждаются руководителем организации.

6. Выявленные при инвентаризации

5. Результаты инвентаризации рассматриваются и утверждаются руководителем организации.

6. Выявленные при инвентаризации

Недостача ценностей в пределах норм, утверждённых в законодательном

порядке, списывается по

Недостача ценностей в пределах норм, утверждённых в законодательном

порядке, списывается по

Недостача погашается виновным лицом следующим образом:

Материально - ответственное лицо добровольно возмещает

Недостача погашается виновным лицом следующим образом:

Материально - ответственное лицо добровольно возмещает

Предложение по страхованию жизни сотрудников предприятия 2016 год

Предложение по страхованию жизни сотрудников предприятия 2016 год Оборотные средства предприятия

Оборотные средства предприятия Калькулирование затрат и себестоимость продукции

Калькулирование затрат и себестоимость продукции Урок финансовой грамотности. История денег в нашей стране

Урок финансовой грамотности. История денег в нашей стране Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Рабочая тетрадь. Автокредитование. Этапы продаж

Рабочая тетрадь. Автокредитование. Этапы продаж Деньги Кыргызстана

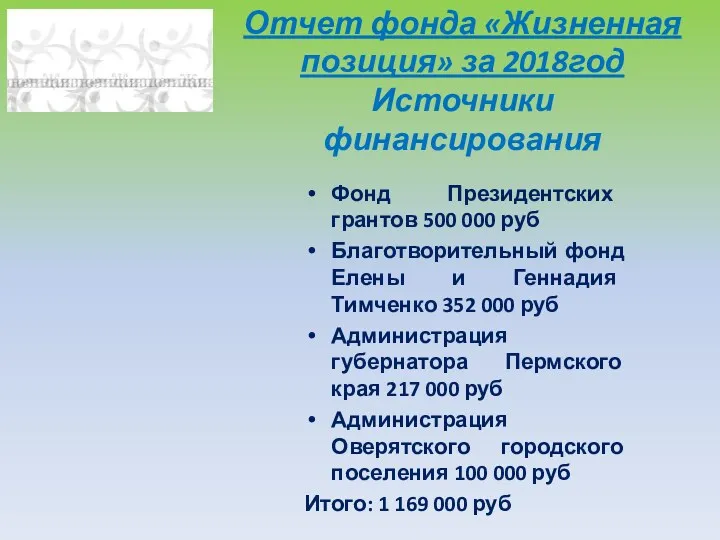

Деньги Кыргызстана Отчет фонда Жизненная позиция за 2018 год. Источники финансирования

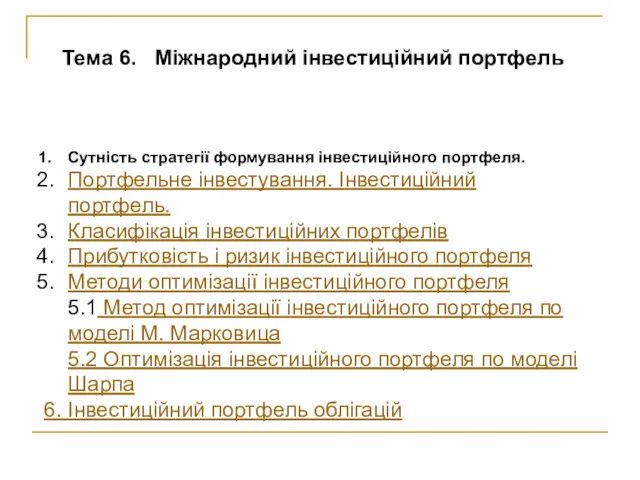

Отчет фонда Жизненная позиция за 2018 год. Источники финансирования Міжнародний інвестиційний портфель. (Тема 6)

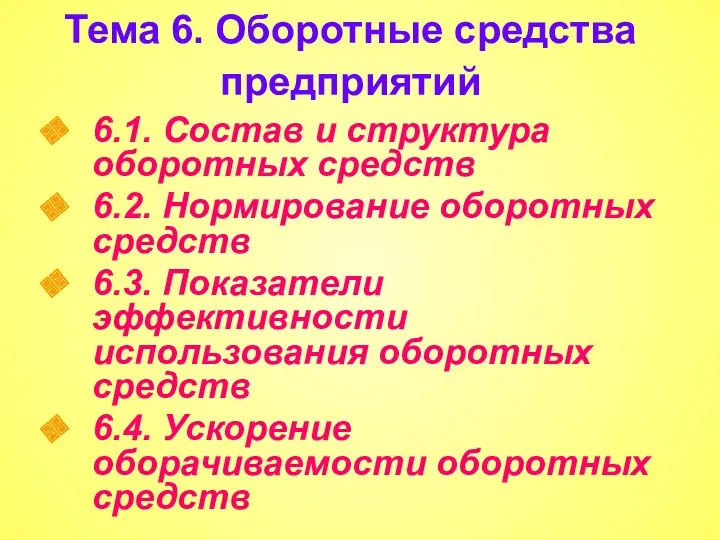

Міжнародний інвестиційний портфель. (Тема 6) Оборотные средства предприятий

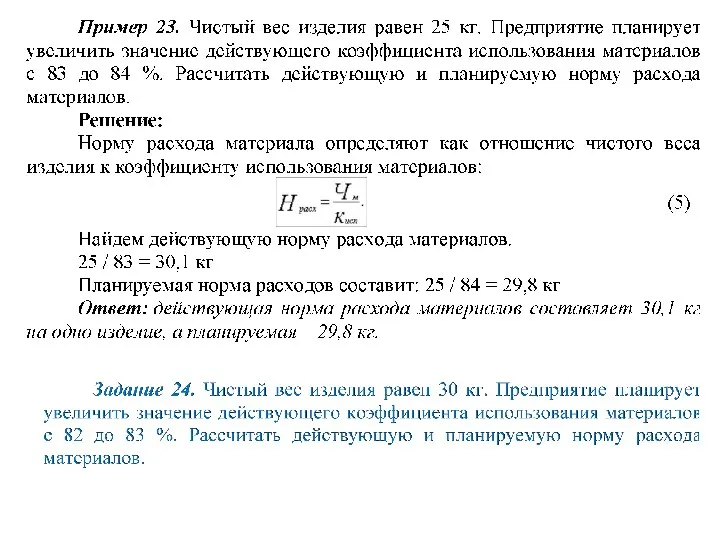

Оборотные средства предприятий Практикум. Запас материальных ресурсов

Практикум. Запас материальных ресурсов Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3

Формирование единого документа планирования – плана-графика закупок на 2020-2022 гг. Доработки версии 9.3 Методы расчета ставки капитализации

Методы расчета ставки капитализации Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости

Задачник для подготовки к квалификационному экзамену в области оценочной деятельности по направлению Оценка недвижимости Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей

Совершенствование системы налогового учета у индивидуального предпринимателя, занимающегося розничной торговлей Финансовая политика государства (макроуровень). Финансы и кредит

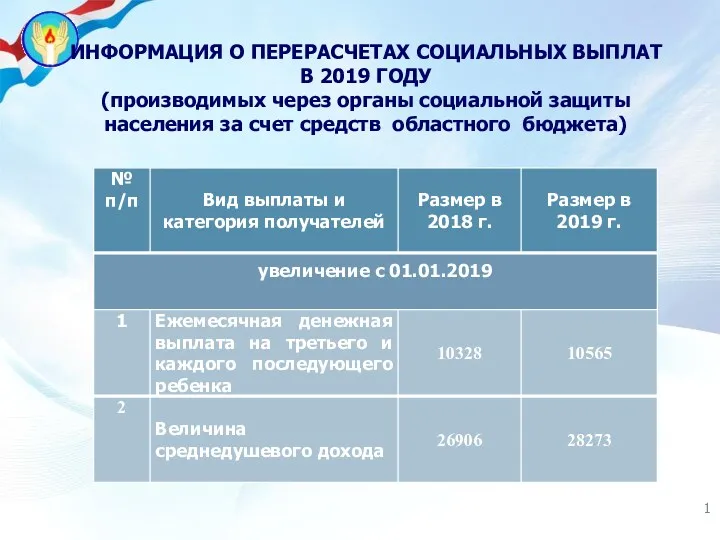

Финансовая политика государства (макроуровень). Финансы и кредит Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета)

Информация о перерасчетах социальных выплат (через органы социальной защиты населения за счет средств областного бюджета) Урок финансовой грамотности

Урок финансовой грамотности Договор лизинга

Договор лизинга Заработная плата и факторы, влияющие на ее размер

Заработная плата и факторы, влияющие на ее размер Монетарное право

Монетарное право Бюджетная классификация

Бюджетная классификация Порядок створення, функціонування та ліквідації страхових компаній

Порядок створення, функціонування та ліквідації страхових компаній Финансовая отчетность предприятия

Финансовая отчетность предприятия Бюджет для граждан

Бюджет для граждан Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла