- Монетарное право

Содержание

- 2. Источники Гражданский кодекс Российской Федерации. Часть I. Ст. 128 Стратегия развития национальной платежной системы (от 15.03.2013

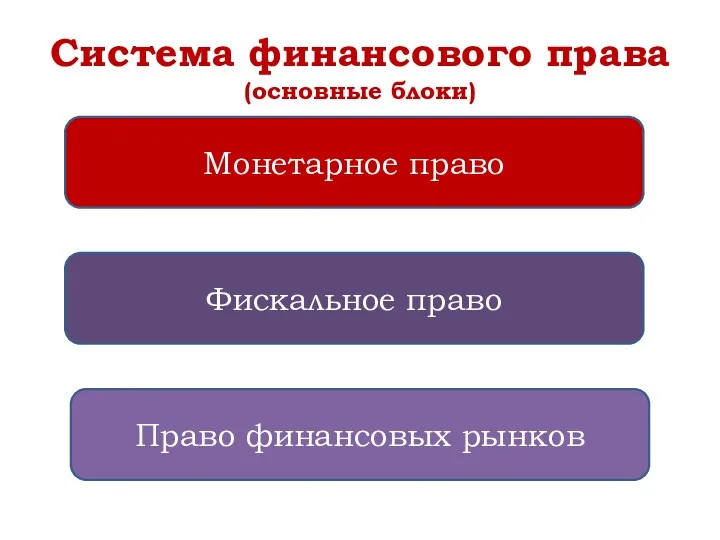

- 3. Система финансового права (основные блоки) Монетарное право Фискальное право Право финансовых рынков

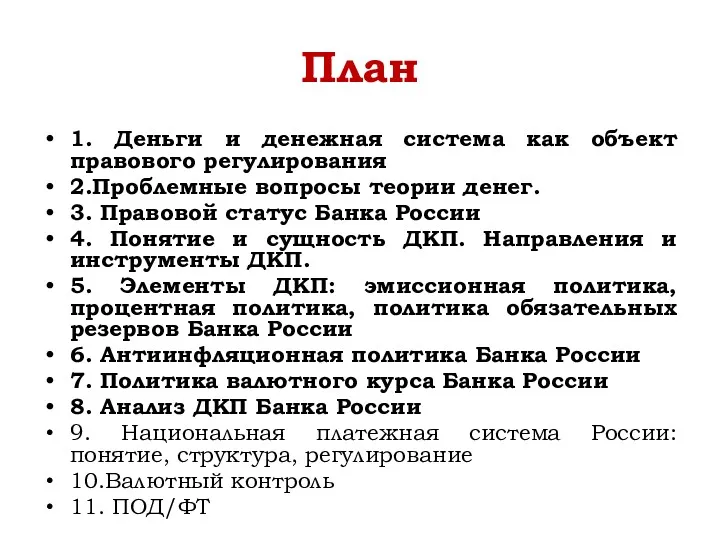

- 4. План 1. Деньги и денежная система как объект правового регулирования 2.Проблемные вопросы теории денег. 3. Правовой

- 5. Денежный рынок, кредитный рынок КО НФО Деньги Ден.инструменты ЦБ Рубль НДО БДО Денежная система Банк России

- 6. 1. Деньги и денежная система как объект правового регулирования

- 7. Понятие «денежная система» Денежная система – это исторически сложившаяся в каждой стране форма организации денежного обращения,

- 8. Концепции происхождения денег Эволюционная (онтогенез) Рационалистическая (филогенез) Данная теория объясняет возникновение денег внеэкономическими причинами, рассматривая их

- 9. Подходы к определению сущности денег: сущность денег раскрывается в соответствии с историей их возникновения (товарным происхождением)

- 10. Этапы эволюции денег Появление денег с выполнением их функций случайными товарами, товарных денег Переход к полноценным

- 11. СВОЙСТВА ДЕНЕГ

- 12. Функции денег Деньги как мера стоимости Деньги как средство обращения Деньги как средство платежа Деньги как

- 13. 2. Проблемные вопросы теории денег

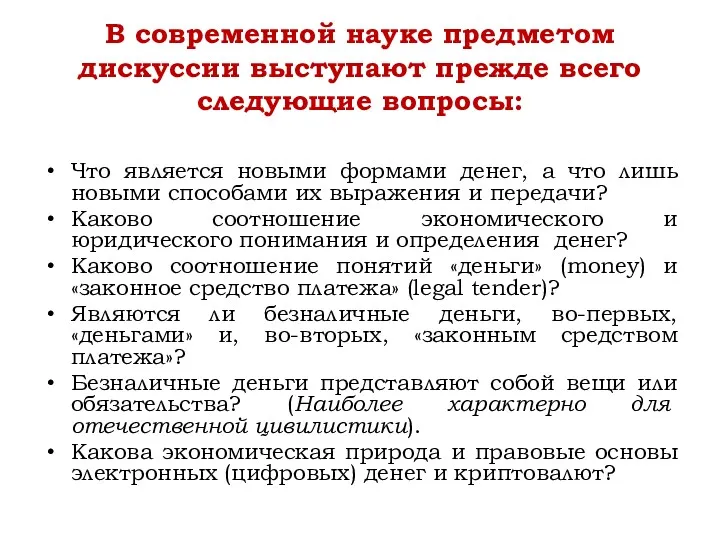

- 14. В современной науке предметом дискуссии выступают прежде всего следующие вопросы: Что является новыми формами денег, а

- 15. Понятийный ряд теории денег Наличные деньги Безналичные деньги Кредитные деньги Депозитные деньги Квазиденьги Денежные суррогаты Электронные

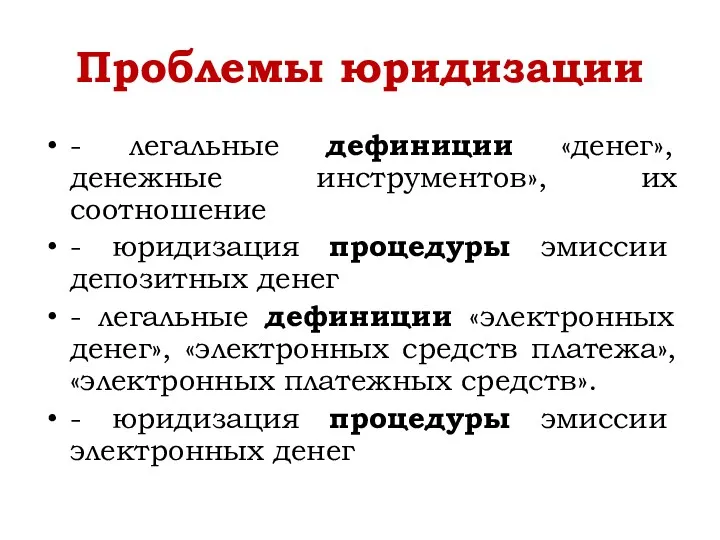

- 16. Проблемы юридизации - легальные дефиниции «денег», денежные инструментов», их соотношение - юридизация процедуры эмиссии депозитных денег

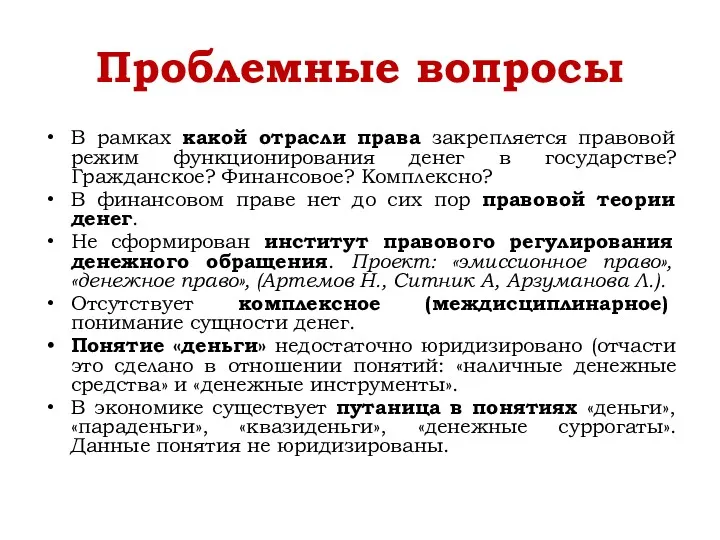

- 17. Проблемные вопросы В рамках какой отрасли права закрепляется правовой режим функционирования денег в государстве? Гражданское? Финансовое?

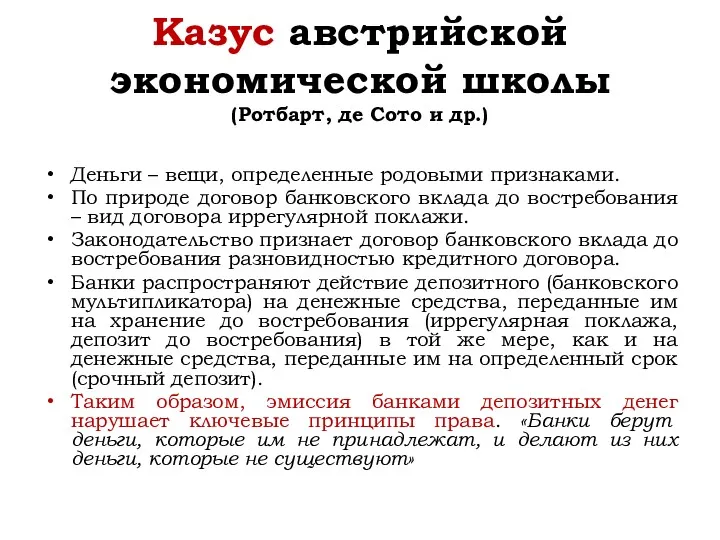

- 18. Казус австрийской экономической школы (Ротбарт, де Сото и др.) Деньги – вещи, определенные родовыми признаками. По

- 19. 3. Правовые основы деятельности Банка России

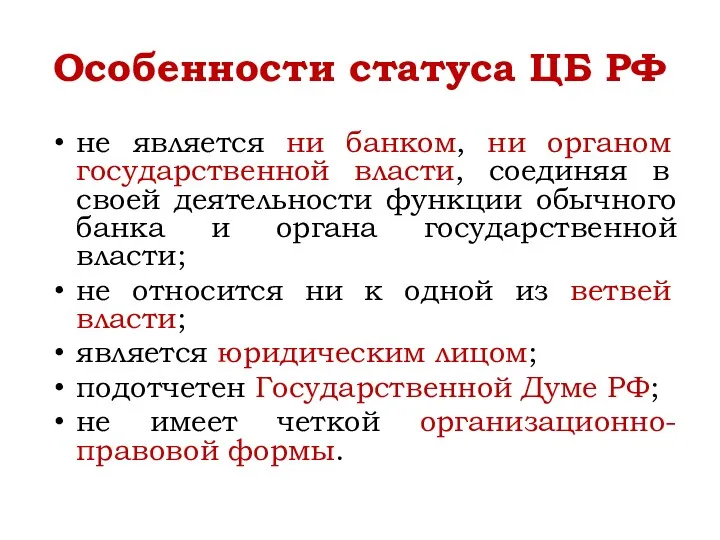

- 20. Особенности статуса ЦБ РФ не является ни банком, ни органом государственной власти, соединяя в своей деятельности

- 21. Подотчетность Государственной Думе РФ ГД РФ по представлению Президента РФ назначает Председателя ЦБ РФ и членов

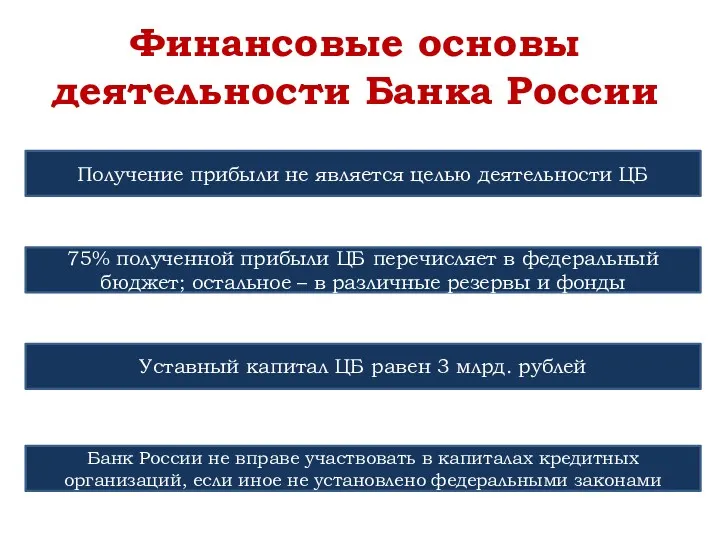

- 22. Финансовые основы деятельности Банка России Получение прибыли не является целью деятельности ЦБ 75% полученной прибыли ЦБ

- 23. Нормативные правовые акты Банка России Инструкции Положения Указания

- 24. Наиболее значимые документы Банка России Основные направления ЕГДКП Основные направления развития и обеспечения стабильности функционирования финансового

- 25. Цели деятельности Банка России 1) защита и обеспечение устойчивости рубля; 2) развитие и укрепление банковской системы

- 26. Функции Банка России Монопольная эмиссия денежных знаков; Осуществление ДКП; Управление золотовалютными резервами; Функция «банка банков»; Функция

- 27. Сфера надзорных полномочий Банка России

- 28. Организационная структура Банка России Председатель Банка России Первые зам-ли и зам-ли Председателя БР, члены Совета директоров

- 29. Банковские операции ЦБ РФ 1) предоставлять кредиты на срок не более одного года под обеспечение ценными

- 30. Банк России не имеет права: 1) осуществлять банковские операции с юридическими лицами, не имеющими лицензии на

- 31. 4.Понятие и сущность ДКП

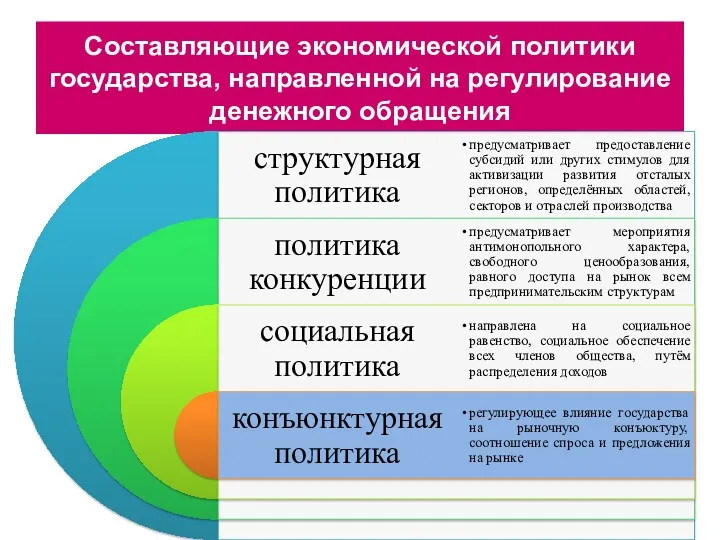

- 32. Составляющие экономической политики государства, направленной на регулирование денежного обращения

- 33. Конъюнктурная политика делится на:

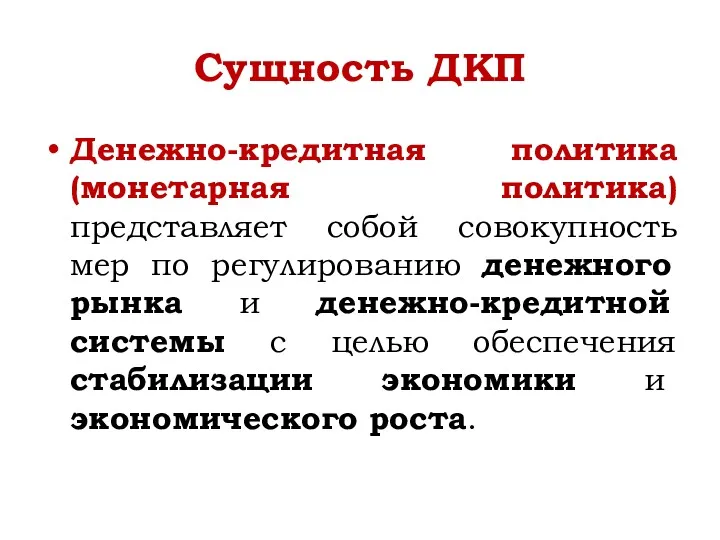

- 34. Сущность ДКП Денежно-кредитная политика (монетарная политика) представляет собой совокупность мер по регулированию денежного рынка и денежно-кредитной

- 35. Трансмиссионный механизм ДКП процесс, посредством которого решения, принимаемые в области денежно-кредитной политики, воздействуют на экономику в

- 36. Денежно-кредитная политика делится на:

- 37. Стимулирующая ДКП ЦБ покупает гос.ценные бумаги, уменьшает норму резервирования, ключевую ставку денежная масса (М) расширяется избыточные

- 38. 2. Сдерживающая ДКП ЦБ продаёт гос. ценные бумаги, увеличивает норму резервирования и ключевую ставку денежная масса

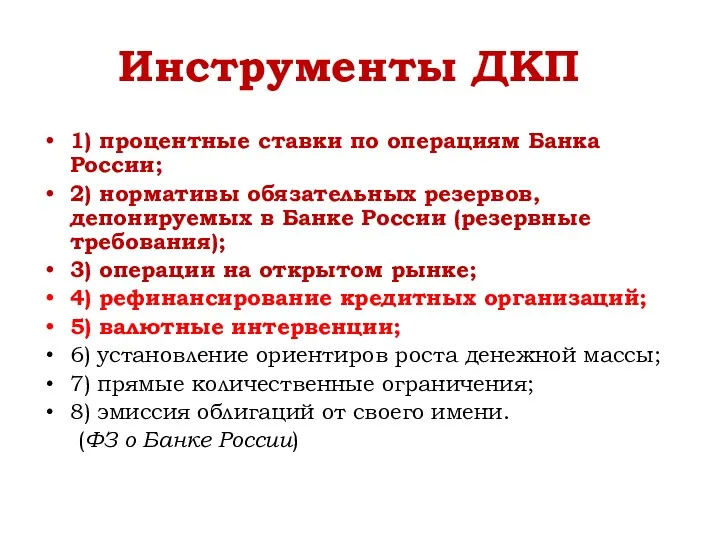

- 39. Инструменты ДКП 1) процентные ставки по операциям Банка России; 2) нормативы обязательных резервов, депонируемых в Банке

- 40. Система инструментов ДКП (1) 1Аукционы валютный своп «тонкой настройки» проводятся на срок от 1 до 2

- 41. Система инструментов ДКП (2)

- 42. Элементы ДКП Эмиссионная политика Процентная политика Банка России Политика обязательных резервов Политика валютного курса Политика управления

- 43. 5. Элементы ДКП: эмиссионная политика, процентная политика, политика обязательных резервов, политика на открытом рынке

- 44. 5.1. Эмиссионная политика Банка России

- 45. Денежная масса - это совокупный объем наличных денег и денег безналичного оборота Для анализа количественных изменений

- 46. ДЕНЕЖНЫЕ АГРЕГАТЫ – ИЗМЕРИТЕЛИ ДЕНЕЖНОЙ МАССЫ

- 47. Выпуск денег - постоянный приток денег в оборот. Эмиссия - такой выпуск денег в оборот, который

- 48. Эмиссия наличных денег – такой их выпуск в обращение, при котором увеличивается масса наличных денег, находящаяся

- 49. БАНКОВСКИЙ (ДЕПОЗИТНЫЙ МУЛЬТИПЛИКАТОР) – процесс создания безналичных денег при кредитовании банками клиентов на основе дополнительных резервов,

- 50. Схема работы банковского мультипликатора

- 51. Денежный оборот по своей сущности – процесс непрерывного движения денег в наличной и безналичной формах Денежный

- 52. Принципы организации наличного денежного оборота Задача: обеспечение устойчивости, эластичности и организации наличного денежного оборота Деятельность ЦБ

- 53. Центральный банк 1 2 3 1 2 3 3 2 1 Коммерческие банки и специальные кредитно-финансовые

- 54. – денежные потоки, возникающие во взаимоотношениях Центрального банка с коммерческими банками; – денежные потоки, характеризующие платежно-расчетные

- 55. Система рыночных отношений Денежно-товарные отношения Денежно-нетоварные отношения Рынок средств производства Рынок предметов потребления Рынок рабочей силы

- 56. Территориальные управления Банка России Система РКЦ Банка России Система коммерческих банков Организации разных форм собственности Население

- 57. Безналичный денежный оборот осуществляется в рамках банковской системы, а исходным и конечным пунктом движения безналичных денег

- 58. 5.2. Процентная политика Банка России

- 59. Понятие Процентная политика Банка России ориентирована на регулирование ставок процента в рамках системы рефинансирования центральным банком

- 60. Процентные ставки Банка России

- 61. Процентные ставки по специализированным инструментам БР (1) 1 Кредиты предоставляются по фиксированной процентной ставке, если не

- 62. Процентные ставки по специализированным инструментам БР (1)

- 63. Ставки межбанковского рынка Международные: LIBOR LIBID EURIBOR Национальные: МIBOR МIBID MIACR RUONIA ROISfix MosPrime

- 64. 5.3. Политика обязательных резервов

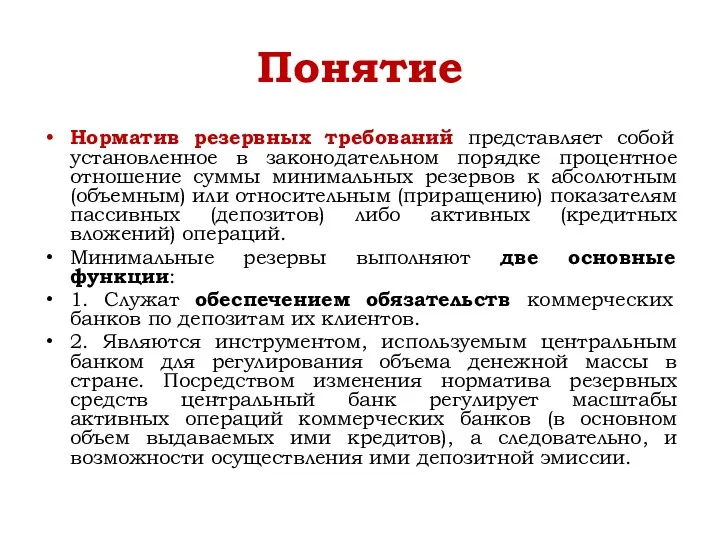

- 65. Понятие Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение суммы минимальных резервов к

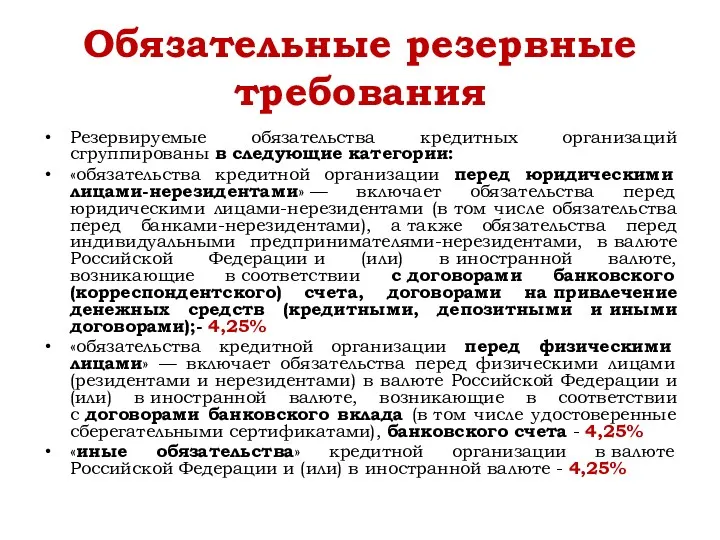

- 66. Обязательные резервные требования Резервируемые обязательства кредитных организаций сгруппированы в следующие категории: «обязательства кредитной организации перед юридическими

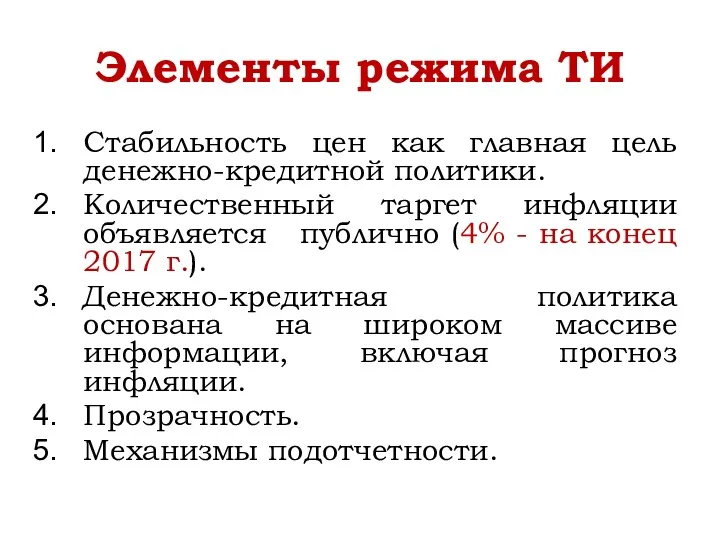

- 67. 6. Современная антиинфляционная политика Режим таргетирования инфляции

- 68. Номинальный «якорь» в ДКП - валютный курс - денежная масса - инфляция

- 69. Элементы режима ТИ Стабильность цен как главная цель денежно-кредитной политики. Количественный таргет инфляции объявляется публично (4%

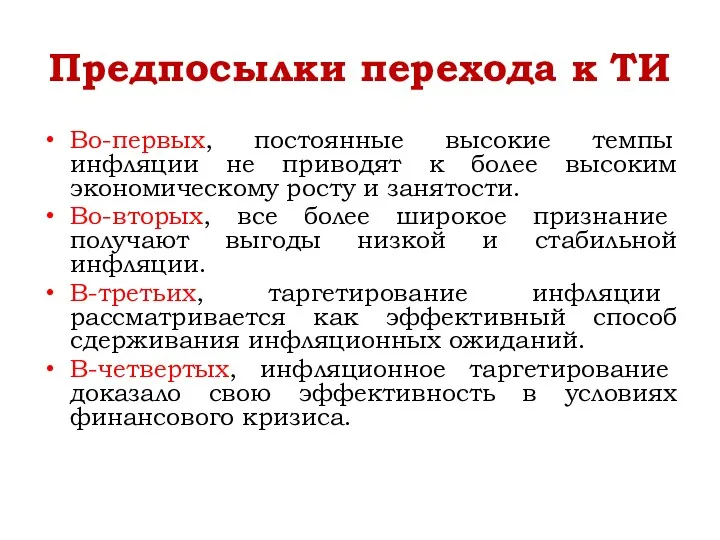

- 70. Предпосылки перехода к ТИ Во-первых, постоянные высокие темпы инфляции не приводят к более высоким экономическому росту

- 71. 7. Политика валютного курса Режим свободного плавания рубля

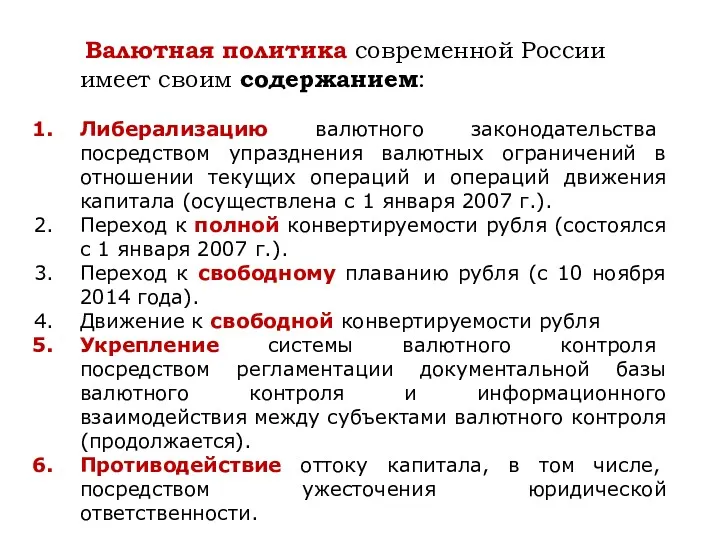

- 72. Валютная политика современной России имеет своим содержанием: Либерализацию валютного законодательства посредством упразднения валютных ограничений в отношении

- 74. Регулирование Банком России валютного курса Валютные интервенции Продажа иностранной валюты Покупка иностранной валюты Ревальвация национальной валюты

- 75. Содержание режима С 10 ноября 2014 года Банк России упразднил действовавший механизм курсовой политики, отменив интервал

- 76. Плюсы режима Плавающий курс действует как «встроенный стабилизатор» экономики, что является его основным преимуществом по сравнению

- 77. 8. Анализ ДКП Банка России

- 78. Источники анализа Основные направления ЕГДКП на 2016 год и плановый период 2017 и 2018 годов Доклады

- 79. Итоги ДКП 2015 года Отток капитала в 2015 г. – 57 млрд. долларов США Прирост М2

- 81. Скачать презентацию

Источники

Гражданский кодекс Российской Федерации. Часть I. Ст. 128

Стратегия развития национальной платежной

Источники

Гражданский кодекс Российской Федерации. Часть I. Ст. 128

Стратегия развития национальной платежной

Система финансового права

(основные блоки)

Монетарное право

Фискальное право

Право финансовых рынков

Система финансового права

(основные блоки)

Монетарное право

Фискальное право

Право финансовых рынков

План

1. Деньги и денежная система как объект правового регулирования

2.Проблемные вопросы теории

План

1. Деньги и денежная система как объект правового регулирования

2.Проблемные вопросы теории

Денежный рынок,

кредитный рынок

КО

НФО

Деньги

Ден.инструменты

ЦБ

Рубль

НДО

БДО

Денежная система

Банк России

Методы,

инструменты

ДКП

Кредитная

система

ЦБ

Банки

НКО

НФО

КТО?

ЧТО?

КАК?

Денежный рынок,

кредитный рынок

КО

НФО

Деньги

Ден.инструменты

ЦБ

Рубль

НДО

БДО

Денежная система

Банк России

Методы,

инструменты

ДКП

Кредитная

система

ЦБ

Банки

НКО

НФО

КТО?

ЧТО?

КАК?

1. Деньги и денежная система

как объект правового регулирования

1. Деньги и денежная система

как объект правового регулирования

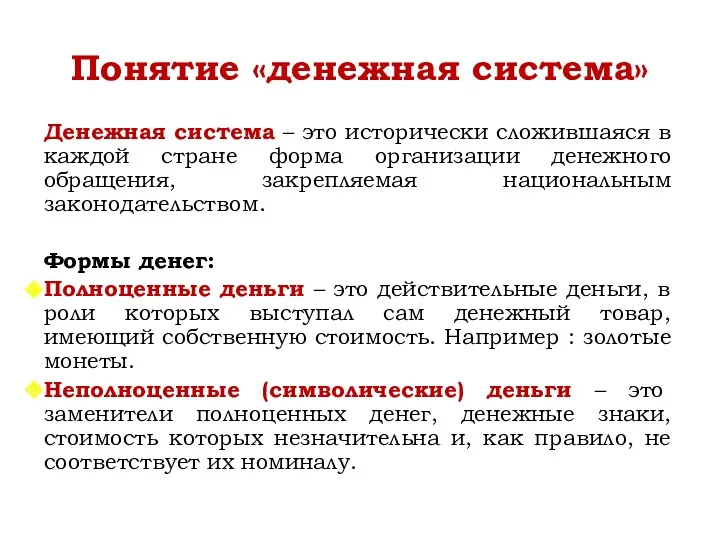

Понятие «денежная система»

Денежная система – это исторически сложившаяся в каждой стране

Понятие «денежная система»

Денежная система – это исторически сложившаяся в каждой стране

Концепции происхождения денег

Эволюционная (онтогенез)

Рационалистическая (филогенез)

Данная теория объясняет возникновение денег внеэкономическими причинами,

Концепции происхождения денег

Эволюционная (онтогенез)

Рационалистическая (филогенез)

Данная теория объясняет возникновение денег внеэкономическими причинами,

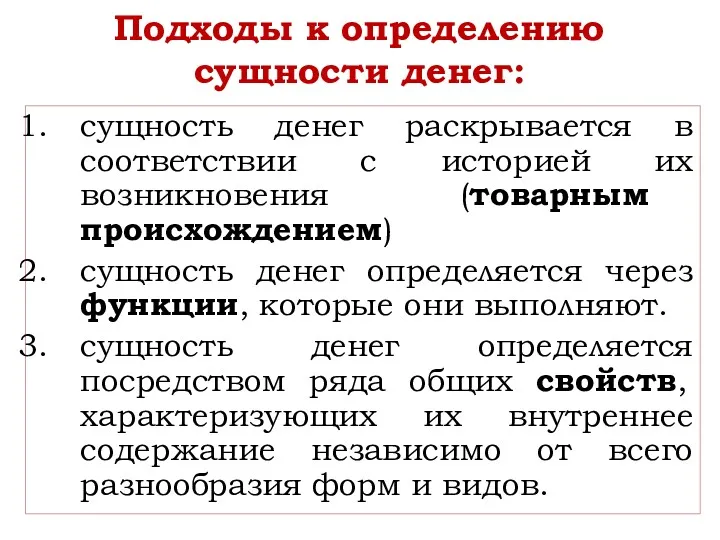

Подходы к определению сущности денег:

сущность денег раскрывается в соответствии с историей

Подходы к определению сущности денег:

сущность денег раскрывается в соответствии с историей

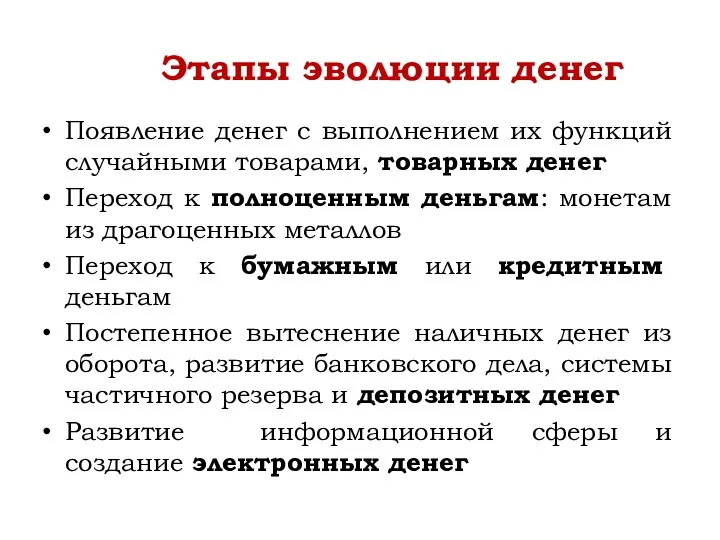

Этапы эволюции денег

Появление денег с выполнением их функций случайными товарами,

Этапы эволюции денег

Появление денег с выполнением их функций случайными товарами,

СВОЙСТВА ДЕНЕГ

СВОЙСТВА ДЕНЕГ

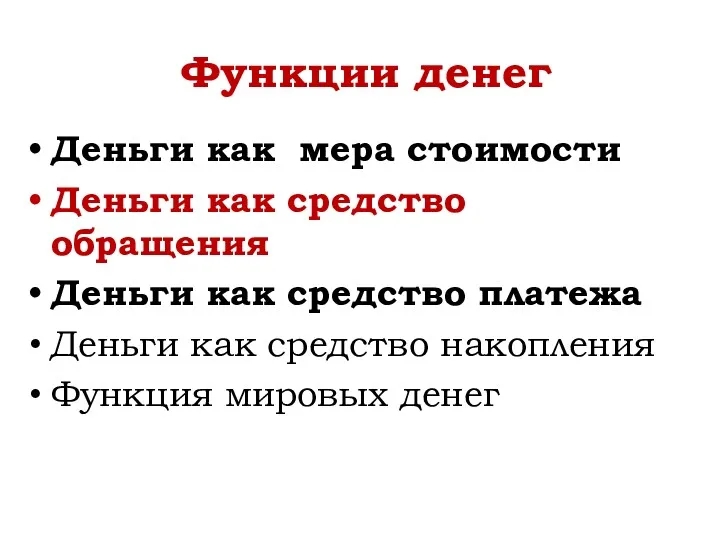

Функции денег

Деньги как мера стоимости

Деньги как средство обращения

Деньги как средство

Функции денег

Деньги как мера стоимости

Деньги как средство обращения

Деньги как средство

2. Проблемные вопросы

теории денег

2. Проблемные вопросы

теории денег

В современной науке предметом дискуссии выступают прежде всего следующие вопросы:

Что является

В современной науке предметом дискуссии выступают прежде всего следующие вопросы:

Что является

Понятийный ряд теории денег

Наличные деньги

Безналичные деньги

Кредитные деньги

Депозитные деньги

Квазиденьги

Денежные суррогаты

Электронные деньги

Криптовалюты

Денежные инструменты

Частные

Понятийный ряд теории денег

Наличные деньги

Безналичные деньги

Кредитные деньги

Депозитные деньги

Квазиденьги

Денежные суррогаты

Электронные деньги

Криптовалюты

Денежные инструменты

Частные

Проблемы юридизации

- легальные дефиниции «денег», денежные инструментов», их соотношение

- юридизация процедуры

Проблемы юридизации

- легальные дефиниции «денег», денежные инструментов», их соотношение

- юридизация процедуры

Проблемные вопросы

В рамках какой отрасли права закрепляется правовой режим функционирования денег

Проблемные вопросы

В рамках какой отрасли права закрепляется правовой режим функционирования денег

Казус австрийской

экономической школы

(Ротбарт, де Сото и др.)

Деньги – вещи, определенные

Казус австрийской

экономической школы

(Ротбарт, де Сото и др.)

Деньги – вещи, определенные

3. Правовые основы деятельности Банка России

3. Правовые основы деятельности Банка России

Особенности статуса ЦБ РФ

не является ни банком, ни органом государственной власти,

Особенности статуса ЦБ РФ

не является ни банком, ни органом государственной власти,

Подотчетность Государственной Думе РФ

ГД РФ по представлению Президента РФ назначает Председателя

Подотчетность Государственной Думе РФ

ГД РФ по представлению Президента РФ назначает Председателя

Финансовые основы деятельности Банка России

Получение прибыли не является целью деятельности ЦБ

75%

Финансовые основы деятельности Банка России

Получение прибыли не является целью деятельности ЦБ

75%

Нормативные правовые акты Банка России

Инструкции

Положения

Указания

Нормативные правовые акты Банка России

Инструкции

Положения

Указания

Наиболее значимые документы Банка России

Основные направления ЕГДКП

Основные направления развития и обеспечения

Наиболее значимые документы Банка России

Основные направления ЕГДКП

Основные направления развития и обеспечения

Цели деятельности

Банка России

1) защита и обеспечение устойчивости рубля;

2) развитие

Цели деятельности

Банка России

1) защита и обеспечение устойчивости рубля;

2) развитие

Функции Банка России

Монопольная эмиссия денежных знаков;

Осуществление ДКП;

Управление золотовалютными резервами;

Функция «банка банков»;

Функция

Функции Банка России

Монопольная эмиссия денежных знаков;

Осуществление ДКП;

Управление золотовалютными резервами;

Функция «банка банков»;

Функция

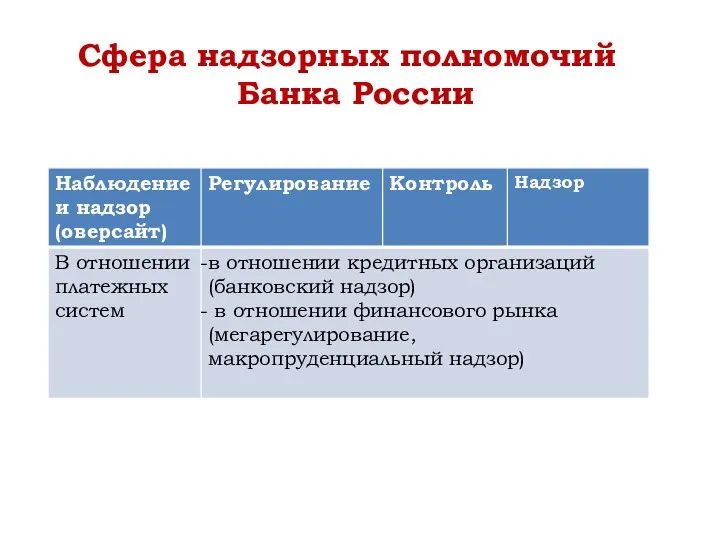

Сфера надзорных полномочий

Банка России

Сфера надзорных полномочий

Банка России

Организационная структура

Банка России

Председатель Банка России

Первые зам-ли и зам-ли Председателя БР,

Организационная структура

Банка России

Председатель Банка России

Первые зам-ли и зам-ли Председателя БР,

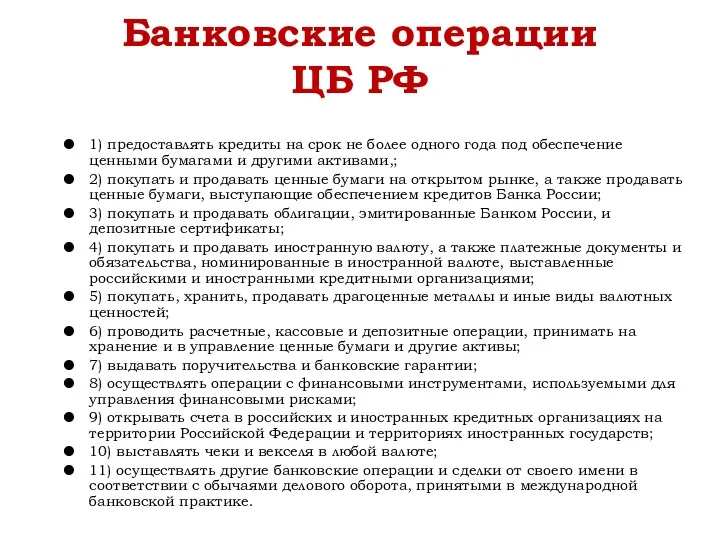

Банковские операции

ЦБ РФ

1) предоставлять кредиты на срок не более одного

Банковские операции

ЦБ РФ

1) предоставлять кредиты на срок не более одного

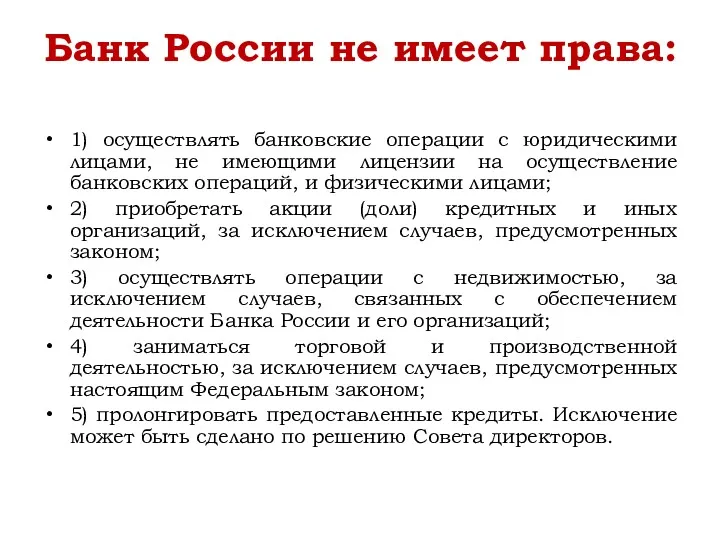

Банк России не имеет права:

1) осуществлять банковские операции с юридическими лицами,

Банк России не имеет права:

1) осуществлять банковские операции с юридическими лицами,

4.Понятие и сущность ДКП

4.Понятие и сущность ДКП

Составляющие экономической политики государства, направленной на регулирование денежного обращения

Составляющие экономической политики государства, направленной на регулирование денежного обращения

Конъюнктурная политика делится на:

Конъюнктурная политика делится на:

Сущность ДКП

Денежно-кредитная политика (монетарная политика) представляет собой совокупность мер по регулированию

Сущность ДКП

Денежно-кредитная политика (монетарная политика) представляет собой совокупность мер по регулированию

Трансмиссионный механизм ДКП

процесс, посредством которого решения, принимаемые в области денежно-кредитной политики,

Трансмиссионный механизм ДКП

процесс, посредством которого решения, принимаемые в области денежно-кредитной политики,

Денежно-кредитная политика делится на:

Денежно-кредитная политика делится на:

Стимулирующая ДКП

ЦБ покупает гос.ценные бумаги, уменьшает норму резервирования, ключевую ставку

денежная

Стимулирующая ДКП

ЦБ покупает гос.ценные бумаги, уменьшает норму резервирования, ключевую ставку

денежная

2. Сдерживающая ДКП

ЦБ продаёт гос. ценные бумаги, увеличивает норму резервирования и

ключевую

2. Сдерживающая ДКП

ЦБ продаёт гос. ценные бумаги, увеличивает норму резервирования и

ключевую

Инструменты ДКП

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов,

Инструменты ДКП

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов,

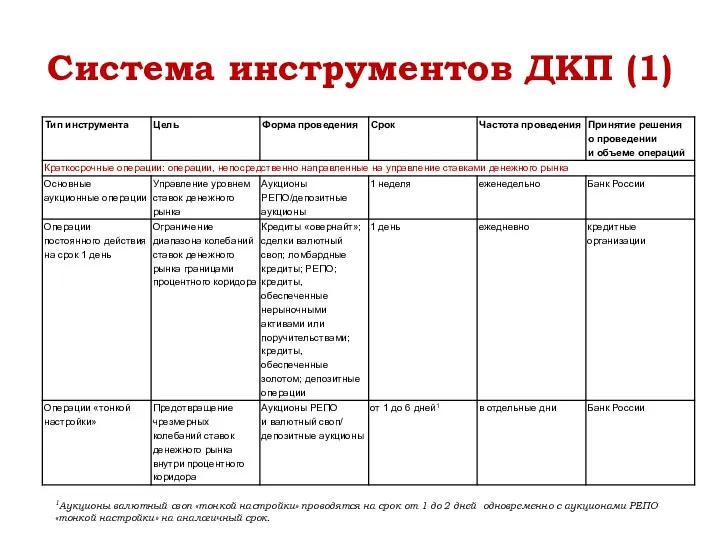

Система инструментов ДКП (1)

1Аукционы валютный своп «тонкой настройки» проводятся на срок

Система инструментов ДКП (1)

1Аукционы валютный своп «тонкой настройки» проводятся на срок

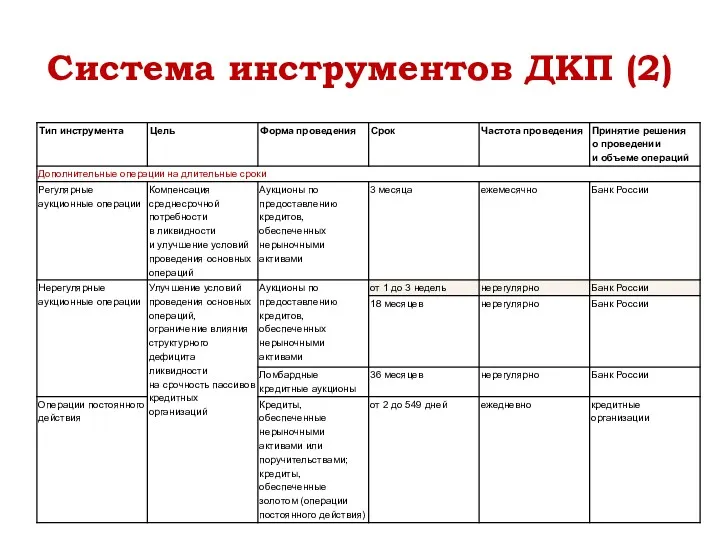

Система инструментов ДКП (2)

Система инструментов ДКП (2)

Элементы ДКП

Эмиссионная политика

Процентная политика Банка России

Политика обязательных резервов

Политика валютного курса

Политика управления

Элементы ДКП

Эмиссионная политика

Процентная политика Банка России

Политика обязательных резервов

Политика валютного курса

Политика управления

5. Элементы ДКП: эмиссионная политика, процентная политика, политика обязательных резервов, политика

5. Элементы ДКП: эмиссионная политика, процентная политика, политика обязательных резервов, политика

5.1. Эмиссионная политика Банка России

5.1. Эмиссионная политика Банка России

Денежная масса - это совокупный объем наличных денег и денег безналичного

ДЕНЕЖНЫЕ АГРЕГАТЫ – ИЗМЕРИТЕЛИ ДЕНЕЖНОЙ МАССЫ

ДЕНЕЖНЫЕ АГРЕГАТЫ – ИЗМЕРИТЕЛИ ДЕНЕЖНОЙ МАССЫ

Выпуск денег - постоянный приток денег в оборот.

Эмиссия - такой

Эмиссия - такой

Эмиссия наличных денег – такой их выпуск в обращение, при котором

Эмиссия наличных денег – такой их выпуск в обращение, при котором

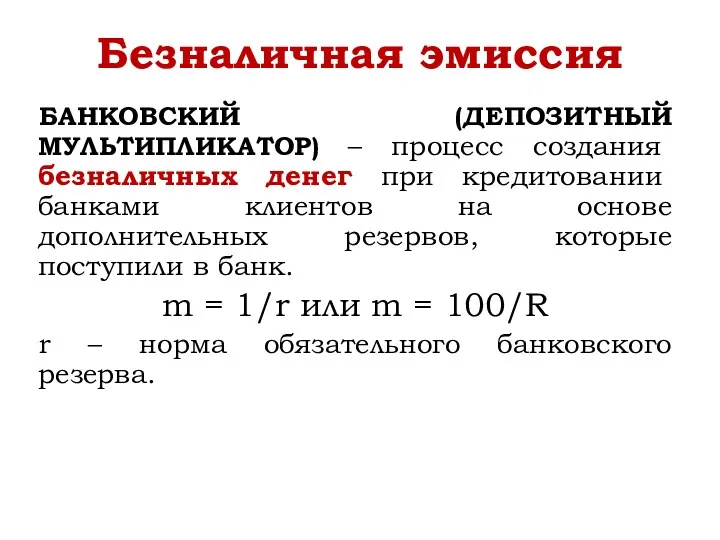

БАНКОВСКИЙ (ДЕПОЗИТНЫЙ МУЛЬТИПЛИКАТОР) – процесс создания безналичных денег при кредитовании банками

БАНКОВСКИЙ (ДЕПОЗИТНЫЙ МУЛЬТИПЛИКАТОР) – процесс создания безналичных денег при кредитовании банками

Схема работы банковского мультипликатора

Схема работы банковского мультипликатора

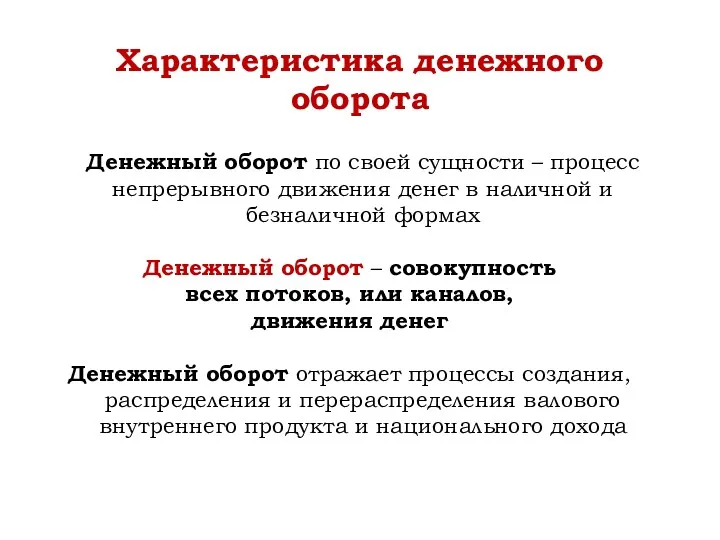

Денежный оборот по своей сущности – процесс непрерывного движения денег в

Денежный оборот по своей сущности – процесс непрерывного движения денег в

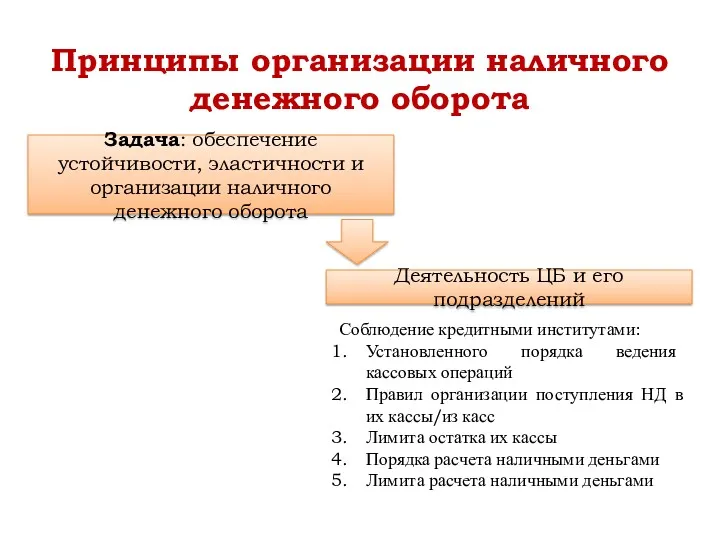

Принципы организации наличного денежного оборота

Задача: обеспечение устойчивости, эластичности и организации наличного

Принципы организации наличного денежного оборота

Задача: обеспечение устойчивости, эластичности и организации наличного

Центральный банк

1

2

3

1

2

3

3

2

1

Коммерческие банки и специальные кредитно-финансовые институты

Субъекты бизнеса

Население

(1)

(1)

(6)

(6)

(3)

(2)

(2)

(4)

(5)

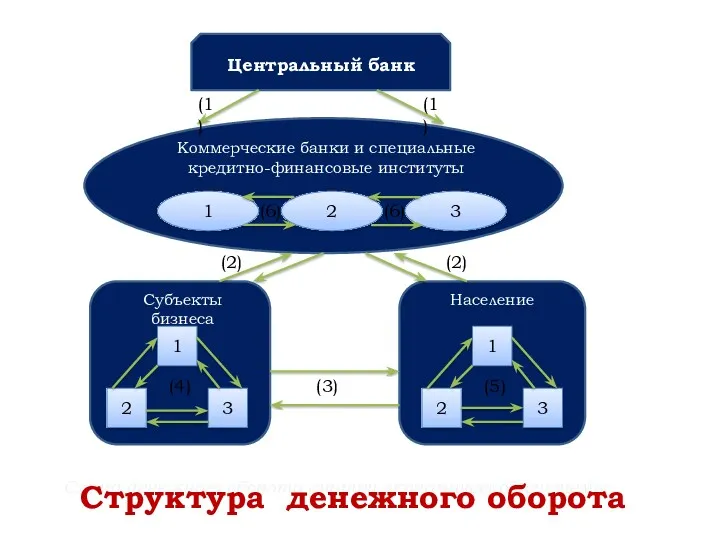

Схема денежного оборота внутри

Центральный банк

1

2

3

1

2

3

3

2

1

Коммерческие банки и специальные кредитно-финансовые институты

Субъекты бизнеса

Население

(1)

(1)

(6)

(6)

(3)

(2)

(2)

(4)

(5)

Схема денежного оборота внутри

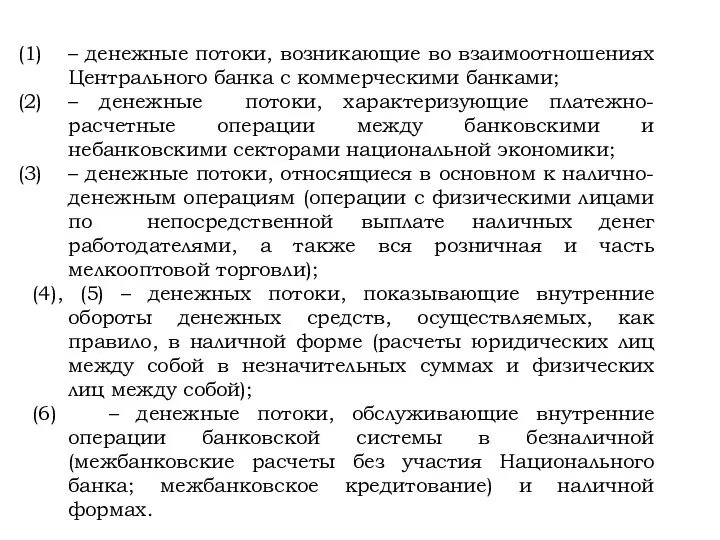

– денежные потоки, возникающие во взаимоотношениях Центрального банка с коммерческими банками;

–

– денежные потоки, возникающие во взаимоотношениях Центрального банка с коммерческими банками;

–

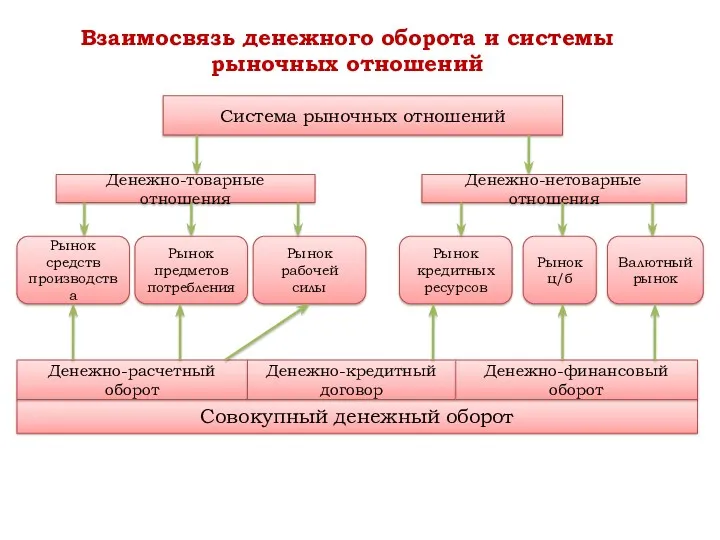

Система рыночных отношений

Денежно-товарные отношения

Денежно-нетоварные отношения

Рынок средств производства

Рынок предметов потребления

Рынок рабочей силы

Рынок

Система рыночных отношений

Денежно-товарные отношения

Денежно-нетоварные отношения

Рынок средств производства

Рынок предметов потребления

Рынок рабочей силы

Рынок

Территориальные управления Банка России

Система РКЦ Банка России

Система коммерческих банков

Организации разных форм

Территориальные управления Банка России

Система РКЦ Банка России

Система коммерческих банков

Организации разных форм

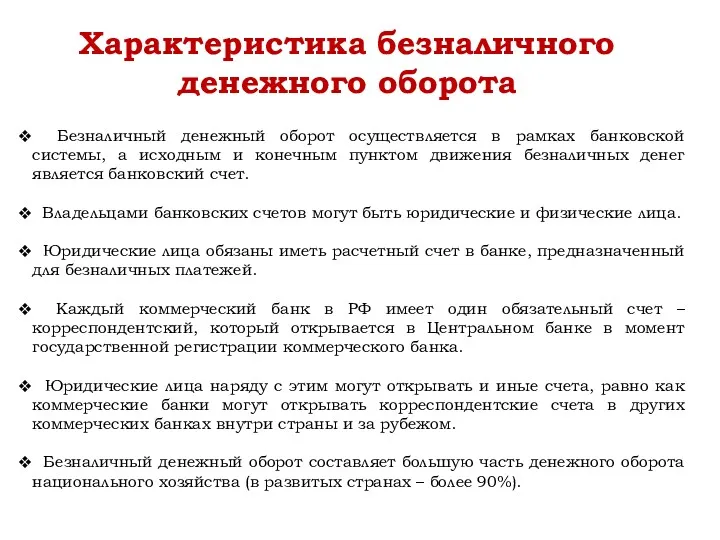

Безналичный денежный оборот осуществляется в рамках банковской системы, а исходным

Безналичный денежный оборот осуществляется в рамках банковской системы, а исходным

5.2. Процентная политика Банка России

5.2. Процентная политика Банка России

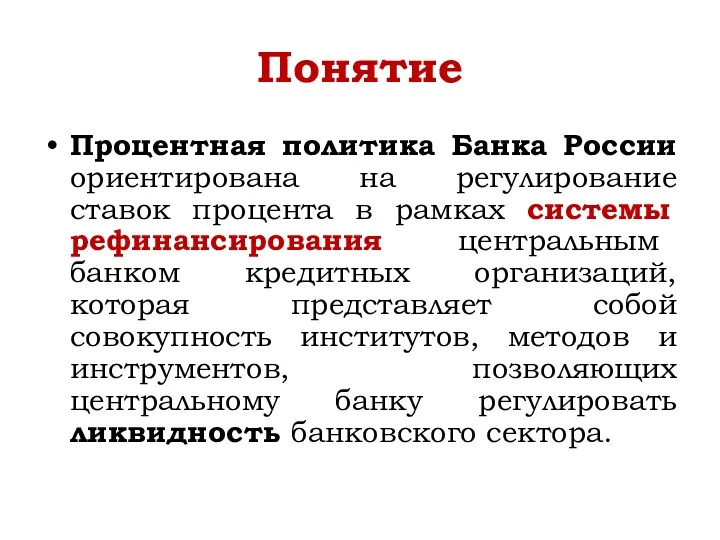

Понятие

Процентная политика Банка России ориентирована на регулирование ставок процента в рамках

Понятие

Процентная политика Банка России ориентирована на регулирование ставок процента в рамках

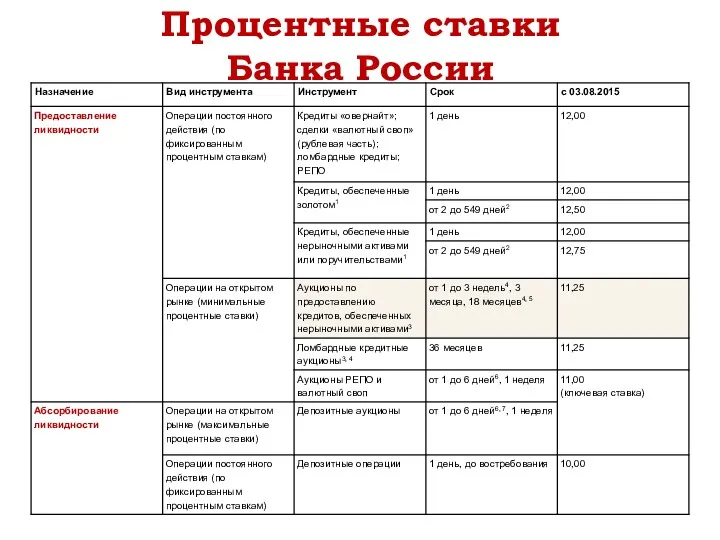

Процентные ставки

Банка России

Процентные ставки

Банка России

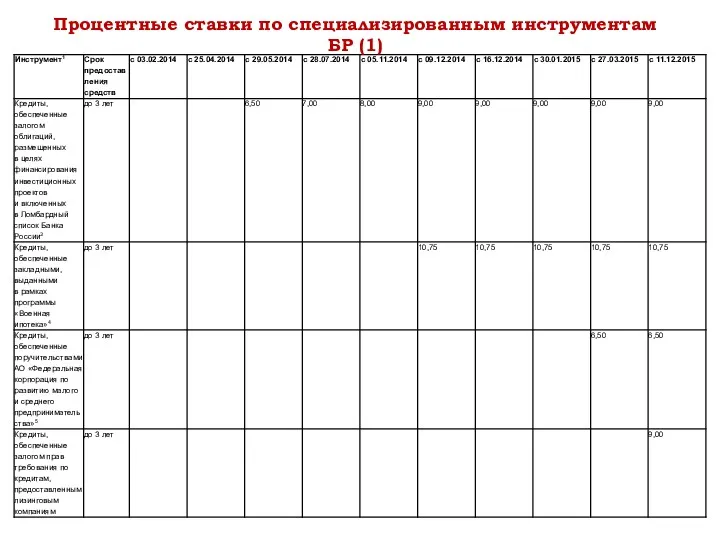

Процентные ставки по специализированным инструментам БР (1)

1 Кредиты предоставляются по фиксированной процентной

Процентные ставки по специализированным инструментам БР (1)

1 Кредиты предоставляются по фиксированной процентной

Процентные ставки по специализированным инструментам БР (1)

Процентные ставки по специализированным инструментам БР (1)

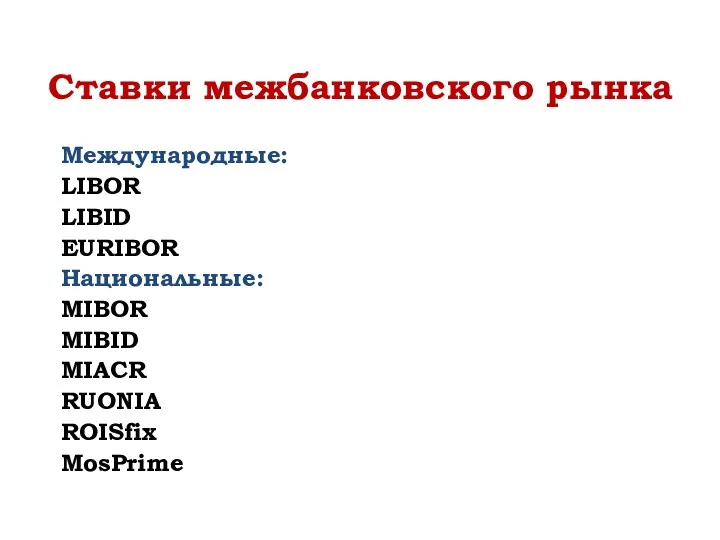

Ставки межбанковского рынка

Международные:

LIBOR

LIBID

EURIBOR

Национальные:

МIBOR

МIBID

MIACR

RUONIA

ROISfix

MosPrime

Ставки межбанковского рынка

Международные:

LIBOR

LIBID

EURIBOR

Национальные:

МIBOR

МIBID

MIACR

RUONIA

ROISfix

MosPrime

5.3. Политика обязательных резервов

5.3. Политика обязательных резервов

Понятие

Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение

Понятие

Норматив резервных требований представляет собой установленное в законодательном порядке процентное отношение

Обязательные резервные требования

Резервируемые обязательства кредитных организаций сгруппированы в следующие категории:

«обязательства кредитной организации

Обязательные резервные требования

Резервируемые обязательства кредитных организаций сгруппированы в следующие категории:

«обязательства кредитной организации

6. Современная антиинфляционная политика

Режим таргетирования инфляции

6. Современная антиинфляционная политика

Режим таргетирования инфляции

Номинальный «якорь» в ДКП

- валютный курс

- денежная масса

- инфляция

Номинальный «якорь» в ДКП

- валютный курс

- денежная масса

- инфляция

Элементы режима ТИ

Стабильность цен как главная цель денежно-кредитной политики.

Количественный таргет инфляции

Элементы режима ТИ

Стабильность цен как главная цель денежно-кредитной политики.

Количественный таргет инфляции

Предпосылки перехода к ТИ

Во-первых, постоянные высокие темпы инфляции не приводят к

Предпосылки перехода к ТИ

Во-первых, постоянные высокие темпы инфляции не приводят к

7. Политика валютного курса

Режим свободного плавания рубля

7. Политика валютного курса

Режим свободного плавания рубля

Валютная политика современной России имеет своим содержанием:

Либерализацию валютного законодательства посредством

Валютная политика современной России имеет своим содержанием:

Либерализацию валютного законодательства посредством

Регулирование Банком России валютного курса

Валютные интервенции

Продажа иностранной валюты

Покупка иностранной валюты

Ревальвация национальной

Регулирование Банком России валютного курса

Валютные интервенции

Продажа иностранной валюты

Покупка иностранной валюты

Ревальвация национальной

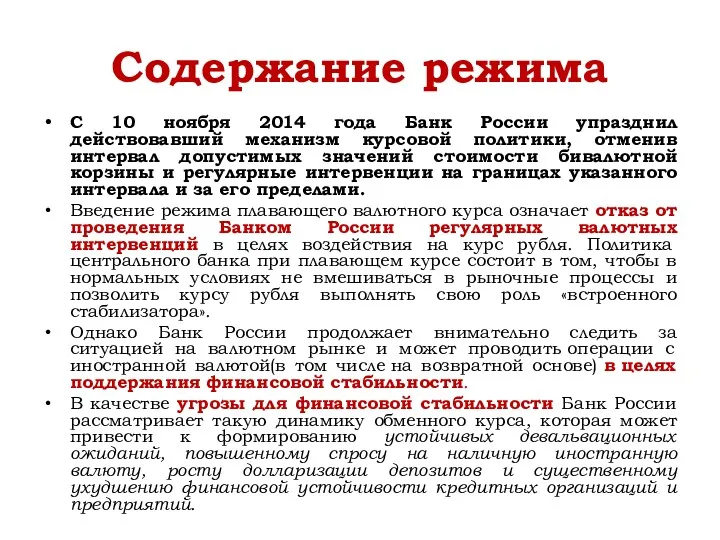

Содержание режима

С 10 ноября 2014 года Банк России упразднил действовавший механизм

Содержание режима

С 10 ноября 2014 года Банк России упразднил действовавший механизм

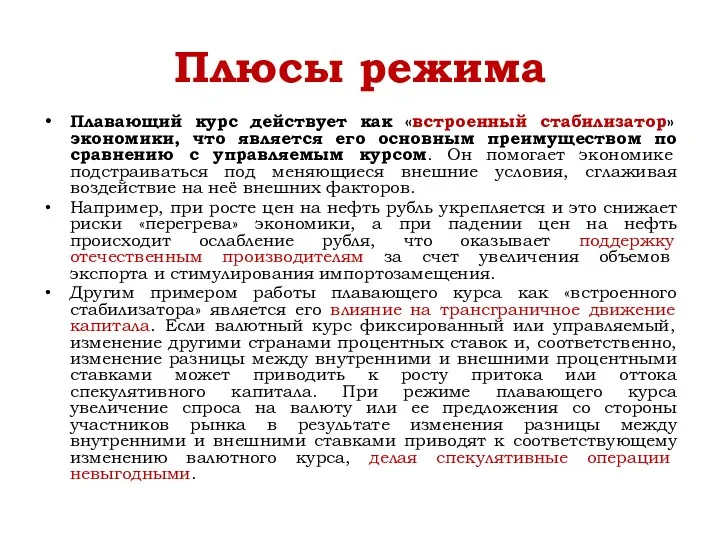

Плюсы режима

Плавающий курс действует как «встроенный стабилизатор» экономики, что является его

Плюсы режима

Плавающий курс действует как «встроенный стабилизатор» экономики, что является его

8. Анализ ДКП Банка России

8. Анализ ДКП Банка России

Источники анализа

Основные направления ЕГДКП на 2016 год и плановый период 2017

Источники анализа

Основные направления ЕГДКП на 2016 год и плановый период 2017

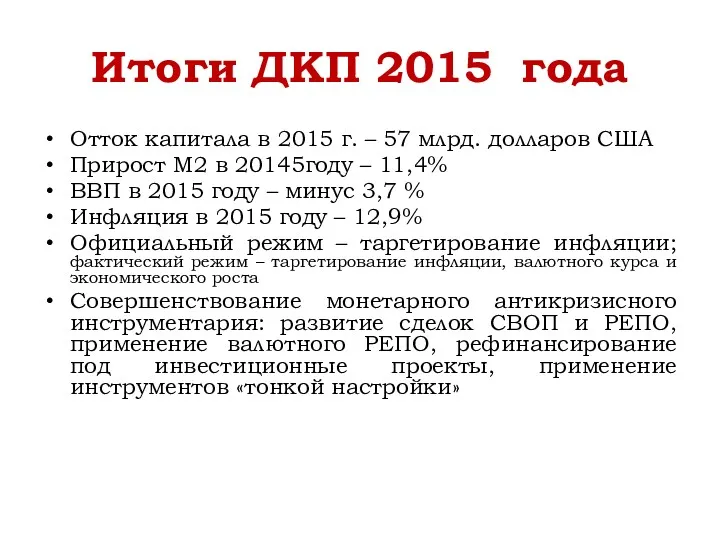

Итоги ДКП 2015 года

Отток капитала в 2015 г. – 57 млрд.

Итоги ДКП 2015 года

Отток капитала в 2015 г. – 57 млрд.

Методы дисконтирования денежных потоков

Методы дисконтирования денежных потоков Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Система критериев и методов для оценки и диагностики банкротства организации

Система критериев и методов для оценки и диагностики банкротства организации Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район

Бюджет для граждан. Проект на 2019 год и плановый период. Муниципальное образование Ковдорский район Самозанятость как вид деятельности парикмахеров

Самозанятость как вид деятельности парикмахеров Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России

Меры поддержки экспорта высокотехнологичной продукции, реализуемые Минпромторгом России Несие алуға қажетті құжаттар

Несие алуға қажетті құжаттар Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов

Общие показатели объёмов продаж за 2 квартал 2022 и 2023 годов Ценные бумаги. ЕГЭ, ОГЭ

Ценные бумаги. ЕГЭ, ОГЭ Как сберечь и произвести накопления денежных средств

Как сберечь и произвести накопления денежных средств Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика

Классификация операций сектора государственного управления, относящаяся к расходам бюджетов, их характеристика Практическая бухгалтерия

Практическая бухгалтерия Кәсіпорындағы еңбекақы төлеу

Кәсіпорындағы еңбекақы төлеу Инвестиционный климат

Инвестиционный климат Учет труда и его оплата

Учет труда и его оплата Статистика денежного обращения

Статистика денежного обращения Финансы коммерческих организаций и предприятий

Финансы коммерческих организаций и предприятий Об участии в национальном проекте Производительность труда и поддержка занятости

Об участии в национальном проекте Производительность труда и поддержка занятости Субсидии на зарплату: кому дадут и как получить

Субсидии на зарплату: кому дадут и как получить Безпека в галузі туризму. Технологія страхування в турдіяльності

Безпека в галузі туризму. Технологія страхування в турдіяльності Бюджетирование проекта. Основы фандрайзинга

Бюджетирование проекта. Основы фандрайзинга Содержание и организация государственных и муниципальных финансов

Содержание и организация государственных и муниципальных финансов Инвестиционный проект и маркетинговая аналитика

Инвестиционный проект и маркетинговая аналитика Бюджетное устройство и бюджетная система. Тема 2

Бюджетное устройство и бюджетная система. Тема 2 Долгосрочные активы

Долгосрочные активы Управление финансами

Управление финансами Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ)